980. Sitzung des Bundesrates am 20. September 2019

A

Der federführende Finanzausschuss, der Ausschuss für Agrarpolitik und Verbraucherschutz, der Ausschuss für Innere Angelegenheiten,

der Rechtsausschuss und der Ausschuss für Städtebau, Wohnungswesen und Raumordnung empfehlen dem Bundesrat, zu dem Gesetzentwurf gemäß Artikel 76 Absatz 2 des Grundgesetzes wie folgt Stellung zu nehmen:

1. Zum Gesetzentwurf allgemein

Der Bundesrat begrüßt, dass die Bundesregierung einen Gesetzentwurf zur Reform des Grundsteuer- und Bewertungsrechts vorgelegt hat. Die Grundsteuer zählt zu den wichtigsten Einnahmequellen der kommunalen Haushalte. Der Bundesrat geht davon aus, dass das Gesetzespaket zur Grundsteuerreform vom Deutschen Bundestag zügig beschlossen wird. Damit haben die Städte und Gemeinden in Deutschland die Gewähr, dass sie gemäß der vom Bundesverfassungsgericht gewährten Übergangsfrist auch ab 1. Januar 2020 die Grundsteuer erheben können.

2. Zu Artikel 1 Nummer 1 Buchstabe a, Nummer 2, Nummer 5 (Inhaltsübersicht, Siebenter Abschnitt -neu-, § 221, § 266 Absatz 1, 2, 3 BewG)

Artikel 6 (Artikel 97 § 8 Absatz 5 (EG AO) Artikel 18 Absatz 2 (Inkrafttreten) Anlage 39

- a) Artikel 1 ist wie folgt zu ändern:

- aa) In Nummer 1 Buchstabe a ist die Angabe "Siebenter Abschnitt Bewertung des Grundbesitzes für die Grundsteuer ab 1. Januar 2022" durch die Angabe "Siebenter Abschnitt Bewertung des Grundbesitzes für die Grundsteuer ab 1. Januar 2021" zu ersetzen.

- bb) Nummer 2 ist wie folgt zu ändern:

- aaa) Die Angabe "Siebenter Abschnitt Bewertung des Grundbesitzes für die Grundsteuer ab 1. Januar 2022" ist durch die Angabe "Bewertung des Grundbesitzes für die Grundsteuer ab 1. Januar 2021" zu ersetzen.

- bbb) In § 221 Absatz 1 ist die Angabe "sieben Jahre" durch die Angabe "acht Jahre" zu ersetzen.

- cc) In Nummer 5 sind in § 266 Absatz 1, 2 und 3 jeweils die Angaben "1. Januar 2022" durch die Angabe "1. Januar 2021" zu ersetzen.

- b) In Artikel 6 ist in Artikel 97 § 8 Absatz 5 die Angabe "1. Januar 2022" durch die Angabe "1. Januar 2021" zu ersetzen.

- c) In Artikel 18 ist in Absatz 2 die Angabe "1. Januar 2022" durch die Angabe "1. Januar 2021" zu ersetzen.

- d) In der Anlage 39 ist die Angabe "Stand 1. Januar 2022" durch die Angabe "Stand 1. Januar 2021" zu ersetzen.

Begründung:

Nach den Ende November 2018 vorgestellten Eckpunkten des Bundesfinanzministeriums zur Grundsteuerreform war eine Neubewertung der Grundstücke zum Stichtag 1. Januar 2020 vorgesehen. Der Gesetzentwurf sieht abweichend hiervon den Stichtag 1. Januar 2022 vor.

Nach Ansicht des Bundesrates beeinträchtigt die zeitliche Verschiebung des Hauptfeststellungszeitpunktes um zwei Jahre die administrative Umsetzung der Neuregelung durch die Finanzverwaltungen der Länder und durch die Kommunen in erheblicher Weise.

Als besonderes Risiko hierbei sieht der Bundesrat, dass die Bodenrichtwerte zum Stichtag 1.1.2022 den Grundstückseigentümern beim geplanten Beginn der Erklärungsannahme ab Mitte 2022 (nach den Planungen der Bereiche IT und Organisation) möglicherweise noch nicht flächendeckend zur Verfügung stehen könnten. Erklärungen würden dann später abgegeben und somit die Zeitspanne für die Bearbeitung der Wertfeststellungen in den Finanzämtern verkürzt. Eine Möglichkeit zur Bewältigung dieses Risikos wäre es, den bisher vorgesehenen Zeitpunkt für den Abschluss der Bewertungsarbeiten in den Finanzämtern um ein halbes Jahr auf den 30. Juni 2024 zu verschieben. Dies würde jedoch zu Lasten der Städte und Gemeinden die Zeitspanne für das Einjustieren der ab 2025 anzuwendenden Grundsteuerhebesätze verkürzen. Nach Ansicht der kommunalen Spitzenverbände ist ein Jahr Vorlauf zwingend erforderlich, um auf Basis der neuen Grundsteuermessbescheide die Grundsteuerbescheide umzusetzen und etwaige Hebesatzanpassungen zur Wahrung der Aufkommensneutralität vorzunehmen.

Eine Festlegung des Hauptfeststellungszeitpunktes auf den 1. Januar 2021 vermeidet diese Risiken, weil die maßgeblichen Bodenrichtwerte bei Beginn der Erklärungsannahme ab 2022 vorliegen.

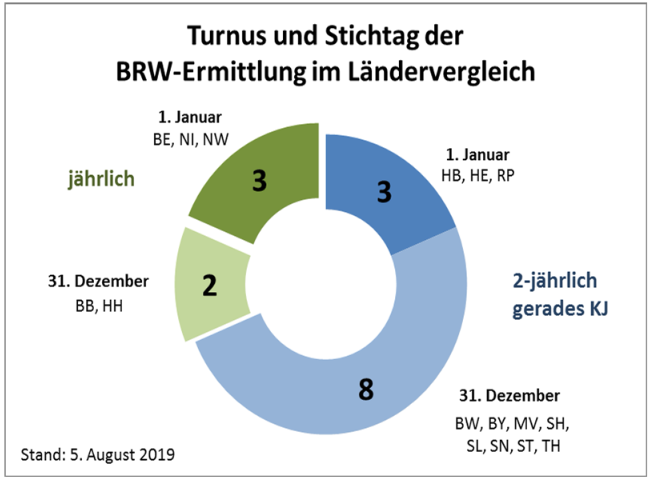

Bodenrichtwerte sind von den Gutachterausschüssen für Grundstückswerte, soweit die Länder keine häufigere Ermittlung vorgeschrieben haben, mindestens zum 31. Dezember eines jeden zweiten Kalenderjahres flächendeckend zu ermitteln ( § 196 Absatz 1 BauGB).

Der in § 221 Absatz 1 vorgesehene 7-Jahres-Turnus lässt dies unberücksichtigt, so dass die Gutachterausschüsse, soweit die Bodenrichtwerte nach Landesrecht nicht jährlich ermittelt werden, häufiger zu einem Hauptfeststellungszeitpunkt (Zwischen-)Bodenrichtwerte ermitteln müssten. Dies ist für viele Gutachterausschüsse mit erheblichem Mehraufwand - insbesondere in personeller Ausrichtung - verbunden.

Auch wenn für Zwecke der steuerlichen Bewertung des Grundbesitzes Bodenrichtwerte nach ergänzenden Vorgaben der Finanzverwaltung zum jeweiligen Hauptfeststellungszeitpunkt oder sonstigen Feststellungszeitpunkt zu ermitteln sind (§ 196 Absatz 1 Satz 6 BauGB), sollten bereits im Rahmen der Gesetzgebung Möglichkeiten gesucht und Regelungen getroffen werden, die den sich abzeichnenden Mehraufwand für die Gutachterausschüsse reduzieren können.

Daher sollten die weiteren Hauptfeststellungen in einem 8-Jahres-Turnus erfolgen.

In der Folge wird die Bundesregierung gebeten, die Beträge in der Anlage 39 für einen Stand zum 1. Januar 2021 auszuweisen und zu prüfen, ob in Artikel 2 Nummer 6 die Steuermesszahl für Wohngrundstücke entsprechend anzupassen ist.

3. Zu Artikel 1 Nummer 2 ( § 221 Absatz 1 BewG)

In Artikel 1 Nummer 2 ist in § 221 Absatz 1 das Wort "sieben" durch das Wort "acht" zu ersetzen.

Begründung:

In Thüringen sowie in zehn weiteren Ländern werden die Bodenrichtwerte regelmäßig jeweils alle zwei Jahre ermittelt; die übrigen fünf Länder ermitteln die Bodenrichtwerte jährlich. Mit einer Festlegung des Hauptfeststellungszeitraumes auf sieben Jahre wäre es absehbar, dass in elf Ländern die Gutachterausschüsse außerplanmäßige Ermittlungen von Bodenrichtwerten vornehmen müssten, wenn das Jahr der Hauptfeststellung nicht mit einem Jahr der Bodenrichtwertermittlung zusammenfällt. Mit der Änderung von § 221 Absatz 1 BewG wird eine Synchronisierung des Turnus der Bodenrichtwertermittlung mit dem Turnus der Hauptfeststellung erreicht. Zusätzliche Bodenrichtwertermittlungen könnten damit vermieden werden.

Abbildung: Turnus und Stichtag der Bodenrichtwertermittlung in den Ländern

4. Zu Artikel 1 Nummer 2 ( § 222 Absatz 1 BewG)

Artikel 2 Nummer 6 und 6a - neu - ( § 22 Absatz 1 BewG)

a) In Artikel 1 Nummer 2 sind in § 222 Absatz 1 die Wörter "oder unten" durch die Wörter "um mehr als 50 000 Euro oder nach unten" zu ersetzen.

5.b) In Artikel 2 ist in Nummer 6 die Angabe " §§ 21 bis 29" durch die Angabe " §§ 21, 23 bis 29" zu ersetzen und nach Nummer 6 folgende Nummer 6a einzufügen:

"6a. In § 22 Absatz 1 wird die Angabe "mindestens aber um 5 000 Deutsche Mark" durch die Angabe "für Feststellungszeitpunkte vor dem 1. Januar 2020 mindestens aber um 5 000 Deutsche Mark, für Feststellungszeitpunkte ab dem 1. Januar 2020 und vor dem 1. Januar 2025 mindestens aber um 25 000 Deutsche Mark" ersetzt."

Begründung:

Der Bundesrat spricht sich für höhere Wertfortschreibungsgrenzen bei Wertabweichungen nach oben im geltenden und im neuen Recht aus, um in der Übergangsphase die parallele Administration zweier Rechtslagen zu erleichtern. Höhere Wertfortschreibungsgrenzen reduzieren die Zahl der Fälle, in denen die Einheitswerte bzw. die Grundsteuerwerte nach werterhöhenden Veränderungen fortgeschrieben werden müssen und in der Folge die Steuermessbescheide und die Grundsteuerbescheide anzupassen sind.

Der Bundesrat schlägt vor, bei der relativen Grenze für Wertfortschreibungen nach oben im geltenden Recht für Feststellungen ab dem 1. Januar 2020 und vor dem 1. Januar 2025 den Betrag von derzeit 5 000 Deutsche Mark zu verfünffachen und die im neuen Recht vorgesehene absolute Grenze für Wertfortschreibungen nach oben auf 50.000 Euro festzulegen. Im geltenden Recht beträgt derzeit die absolute Grenze bei Abweichungen nach oben umgerechnet 51.129 Euro. Die absolute Grenze im neuen Recht sollte nicht wesentlich hinter dieser Größenordnung zurückbleiben, denn die Grundsteuerwerte werden ein Vielfaches der Einheitswerte betragen.

6. Zu Artikel 1 Nummer 2 (§ 229 Absatz 4 BewG)

In Artikel 1 Nummer 2 § 229 ist Absatz 4 wie folgt zu fassen:

(4) Bis eine informationstechnische Verknüpfung zwischen den Datenbanken des Grundbuchs und der Finanzbehörde herbeigeführt ist, sollen die Angaben nach Satz 1 bis 3 auch im Liegenschaftskataster gespeichert und der Finanzbehörde über die für die Führung des Liegenschaftskatasters zuständige Behörde oder über eine sonstige Behörde, die das amtliche Verzeichnis der Grundstücke (§ 2 Absatz 2 der Grundbuchordnung) führt, zugeleitet werden."

Begründung:

§ 229 BewG-E orientiert sich an der bisherigen Verwaltungspraxis, berücksichtigt jedoch nicht, dass diese dem Datenschutz nicht gerecht wird und nicht dem Stand der Technik entspricht.

In der Praxis werden Informationen des Grundbuchs über die Katasterverwaltung der Finanzverwaltung zugeleitet. Perspektivisch muss eine direkte Kommunikation zwischen Grundbuch und Finanzverwaltung aufgebaut werden. Daten des Grundbuchs sind in der Regel personenbezogene oder personenbeziehbare Daten, die im Liegenschaftskataster nur insoweit geführt und gespeichert werden, wie dies für die Katasterverwaltung erforderlich ist. Ein Bedarf der Finanzverwaltung an Daten der Grundbuchverwaltung ist kein Rechtsgrund für die Katasterverwaltung, über ihren eigenen Bedarf hinaus Daten im Liegenschaftskataster zu speichern. Ohne eine Speicherung von Daten ist deren Weiterleitung aus dem Liegenschaftskataster nicht möglich.

7. Hilfsempfehlung zu Ziffer 6

Zu Artikel 1 Nummer 2 (§ 229 Absatz 4 BewG)

In Artikel 1 Nummer 2 § 229 Absatz 4 Satz 4 ist das Wort "sollen" durch das Wort "können" zu ersetzen.

Begründung:

Mit der Änderung wird Übereinstimmung mit § 29 Absatz 4 Satz 4 BewG der heute geltenden Fassung des Bewertungsgesetzes hergestellt.

8. Zu Artikel 1 Nummer 2 (§ 229 Absatz 6 Satz 3 BewG)

Der Bundesrat bittet, im weiteren Gesetzgebungsverfahren zu prüfen, inwieweit es in § 229 Absatz 6 Satz 3 BewG-E für die Festlegung der Einzelheiten und des Beginns der elektronischen Übermittlung der grundsteuerrelevanten Daten auch des Einvernehmens der obersten Justizbehörden der Länder bedarf.

Begründung:

Nach § 229 Absatz 6 Satz 1 BewG-E übermitteln die nach den Absätzen 3 und 4 mitteilungspflichtigen Stellen, darunter die Grundbuchämter (Absatz 4), Mitteilungen über bestimmte grundsteuerrelevante Umstände nach amtlich vorgeschriebenem Datensatz über die amtlich bestimmte Schnittstelle. Nicht alle Länder verfügen bereits über die für die Datenübermittlung erforderliche Schnittstelle. Die Ausrüstung der Grundbuchämter mit der für die Datenerfassung und -verarbeitung erforderlichen IT-Infrastruktur (wie etwa der genannten Schnittstelle) fällt in die Zuständigkeit der Justizverwaltungen der Länder. Die Entscheidung über die Einzelheiten und den Beginn der elektronischen Datenübermittlung sollte daher nicht ohne das Einvernehmen der obersten Justizbehörden der Länder getroffen werden.

9. Zu Artikel 1 Nummer 2 (§ 247 Absatz 1 BewG)

Der Bundesrat bittet, im weiteren Gesetzgebungsverfahren zu prüfen, inwieweit die Angabe "regelmäßig" präziser umschrieben werden kann bzw. die Fälle benannt werden können, bei denen die Regel nicht greift.

Begründung:

In der Rechtssprache ist aus den Formulierungen "regelmäßig" oder "in der Regel" zu schließen, dass es Ausnahmen gibt. Für den Rechtsanwender muss sich aber zumindest ansatzweise ergeben, wann ein solcher Regelfall nicht vorliegt.

10. Zu Artikel 1 Nummer 2 (§ 247 Absatz 1 Satz 2 - neu - Absatz 2 Satz 1 und Satz 2 - neu - BewG)

In Artikel 1 Nummer 2 ist § 247 wie folgt zu ändern:

a) Dem Absatz 1 ist folgender Satz 2 anzufügen:

"Maßgebend ist der Bodenrichtwert des Richtwertgrundstücks in der Bodenrichtwertzone, in der sich das zu bewertende Grundstück befindet (Zonenwert)."

11.b) Absatz 2 ist wie folgt zu ändern:

- aa) In Satz 1 ist nach dem Wort "Baugesetzbuchs" das Wort "grundsätzlich" einzufügen.

- bb) Folgender Satz 2 ist anzufügen:

"Sind von den Gutachterausschüssen keine Bodenrichtwerte auf den Hauptfeststellungszeitpunkt ermittelt worden, sind die Bodenrichtwerte heranzuziehen, die zuletzt vor dem Hauptfeststellungszeitpunkt ermittelt worden sind."

Begründung:

Die Anfügung des Satzes 2 in Absatz 1 stellt klar, dass mit dem in Satz 1 genannten Bodenrichtwert ( § 196 des BauGB) der Wert gemeint ist, den der zuständige Gutachterausschuss für die betreffende Bodenrichtwertzone ausweist (sog. "Zonenwert").

Nach § 196 Absatz 1 BauGB ist der Bodenrichtwert der durchschnittliche Lagewert des Bodens für eine Mehrheit von Grundstücken innerhalb eines abgegrenzten Gebietes (Bodenrichtwertzone), die nach ihren Grundstücksmerkmalen, insbesondere nach Art und Maß der Nutzbarkeit weitgehend übereinstimmen und für die im Wesentlichen gleiche allgemeine Wertverhältnisse vorliegen. Eventuelle Abweichungen des zu bewertenden Grundstücks vom Bodenrichtwertgrundstück hinsichtlich seiner Grundstücksmerkmale (zum Beispiel hinsichtlich des Erschließungszustands, des beitrags- und abgabenrechtlichen Zustands, der Art und des Maßes der baulichen Nutzung) sind für die Ermittlung des Grundsteuerwertes nicht zu berücksichtigen.

Die Änderungen in Absatz 2 stellen sicher, dass zu jedem Hauptfeststellungszeitpunkt für grundsteuerliche Zwecke auf die Bodenrichtwerte abgestellt werden kann, auch wenn auf diesen Stichtag der zuständige Gutachterausschuss keine Bodenrichtwerte ermittelt hat.

12. Zu Artikel 1 Nummer 2 (§ 247 Absatz 1 Satz 2 -neuBewG)

Dem § 247 Absatz 1 ist folgender Satz 2 anzufügen:

"Maßgebend ist der Bodenrichtwert der Bodenrichtwertzone, in der sich das zu bewertende Grundstück befindet."

Begründung:

Der vom Gutachterausschuss ermittelte Bodenrichtwert sollte ohne weitere Korrekturen übernommen werden. Der Gesetztext ist hier nicht eindeutig und sollte die schlichte Übernahme der Bodenrichtwerte deutlicher herausstellen.

13. Zu Artikel 1 Nummer 2 (§ 247 Absatz 4 - neu - BewG)

In Artikel 1 Nummer 2 ist dem § 247 folgender Absatz 4 anzufügen:

(4) Wurden von dem Gutachterausschuss im Sinne der §§ 192 ff. des Baugesetzbuchs keine Bodenrichtwerte auf den Hauptfeststellungszeitpunkt ermittelt, sind die Bodenrichtwerte heranzuziehen, die zuletzt vor dem Hauptfeststellungszeitpunkt ermittelt wurden."

Begründung:

Die Festlegung des Hauptfeststellungszeitpunktes auf den Beginn des Hauptfeststellungszeitraums, das heißt einen 1. Januar, und des Turnus der Hauptfeststellung auf sieben Jahre kann dazu führen, dass die Gutachterausschüsse außerplanmäßige Ermittlungen von Bodenrichtwerten vornehmen müssen, deren turnusmäßiger Stichtag der Bodenrichtwertermittlung vom Hauptfeststellungszeitpunkt abweicht. Dies betrifft neben Thüringen neun weitere Länder, in denen die Bodenrichtwerte jeweils zum Jahresende, das heißt zum 31. Dezember ermittelt werden (siehe Abbildung). Ferner werden in Thüringen und zehn weiteren Ländern, die Bodenrichtwerte nur jedes zweite Kalenderjahr ermittelt, so dass der Hauptfeststellungszeitpunkt zeitlich in die Mitte zwischen zwei turnusmäßigen Bodenrichtwertermittlungen fallen kann.

Mit der Ergänzung des § 247 BewG um einen Absatz 4 wird eine Auffangregelung geschaffen, so dass die zuletzt turnusmäßig ermittelten Bodenrichtwerte herangezogen werden können. Damit können zusätzliche Bodenrichtwertermittlungen vermieden werden.

Abbildung: Turnus und Stichtag der Bodenrichtwertermittlung in den Ländern

14. Zu Artikel 1 Nummer 2 (§ 249 Absatz 10 Satz 4 BewG)

In Artikel 1 Nummer 2 ist in § 249 Absatz 10 Satz 4 die Angabe "20" durch die Angabe "23" zu ersetzen.

Begründung:

Der Bundesrat spricht sich dafür aus, im Interesse einer Rechtsvereinheitlichung die für das Vorliegen einer Wohnung maßgebende Mindestgröße entsprechend der Regelung in § 181 Absatz 9 Satz 4 auf 23 Quadratmeter festzulegen.

15. Zu Artikel 1 Nummer 2 (§ 251 Satz 2 BewG) Anlage 36

- a) In Artikel 1 Nummer 2 ist § 251 Satz 2 zu streichen.

- b) Anlage 36 ist zu streichen.

Folgeänderungen:

Artikel 1 ist wie folgt zu ändern:

- a) In Nummer 1 Buchstabe c ist die Angabe "Anlage 36" zu streichen.

- b) In Nummer 2 ist die Angabe " § 257 Absatz 1 Satz 2" zu streichen.

Begründung:

Nach Ansicht des Bundesrates sollen bei den Bodenrichtwerten die sogenannten "Zonen-Werte" gelten. Eine Anpassung des ausgewiesenen "Zonen-Wertes" an individuelle, von den Eigenschaften der Richtwert-Referenzgrundstücke abweichende Merkmale des zu bewertenden Grundstücks soll nicht erfolgen.

Solche Anpassungen sind in der gutachtlichen Immobilienwertermittlung zum Beispiel bei Abweichungen hinsichtlich des Erschließungszustands, der Art und des Maßes der baulichen Nutzung, des beitrags- und abgabenrechtlichen Zustands oder der Grundstücksgröße vorzunehmen.

Mit den im Gesetzentwurf vorgesehenen Umrechnungskoeffizienten für Ein- und Zweifamilienhäuser in Abhängigkeit von der Grundstücksgröße wird nur einer dieser Umstände für Anpassungen bei der Grundstücksbewertung für Zwecke der Grundsteuer typisierend berücksichtigt. Dies führt zu einem ungleichen Ausmaß an Typisierung zwischen Ein-/Zweifamilienhäusern und anderen Grundstücksarten.

Der Bundesrat spricht sich für den Verzicht auf die Berücksichtigung der Umrechnungskoeffizienten aus.

16. Zu Artikel 1 Nummer 2 (§ 253 Absatz 2 Satz 4 und 6, § 259 Absatz 4 Satz 3 und 5 BewG)

Artikel 1 Nummer 2 ist wie folgt zu ändern:

- a) In § 253 Absatz 2 sind die Sätze 4 und 6 zu streichen.

- b) In § 259 Absatz 4 sind die Sätze 3 und 5 zu streichen.

Begründung:

Bei der Bewertung bebauter Grundstücke spielt das jeweilige Gebäudealter eine Rolle. Im vereinfachten Ertragswertverfahren richtet sich u.a. hiernach der Vervielfältiger für die Kapitalisierung des Reinertrags und für die Bodenwertabzinsung. Beim vereinfachten Sachwertverfahren bestimmen sich hiernach die Alterswertminderung und die Höhe der Normalherstellungskosten.

Bei der Bestimmung des Gebäudealters sollen nach dem Gesetzentwurf auch Veränderungen berücksichtigt werden, die die wirtschaftliche Gesamtnutzungsdauer des Gebäudes wesentlich verlängert haben (z.B. Kernsanierungen). Entsprechendes gilt für bestehende Abbruchverpflichtungen, welche die Nutzungsdauer verkürzen.

Der Bundesrat hält die Berücksichtigung solcher das Gebäudealter verlängernder oder verkürzender Umstände für einen nicht zu rechtfertigenden bürokratischen und administrativen Aufwand. Betroffene Eigentümer müssten in den Feststellungserklärungen entsprechende Zusatzangaben machen, zum Beispiel zum Umfang erfolgter Sanierungen, um zu beurteilen, ob hierdurch eine Verlängerung der wirtschaftlichen Gesamtnutzungsdauer eingetreten ist.

Auch in Anbetracht der vermutlich sehr geringen Anzahl von Fällen, in denen diese Berücksichtigung steuerrelevant wäre, ist eine solche Verkomplizierung des Bewertungsverfahrens abzulehnen.

17. Zu Artikel 1 Nummer 2 (§ 254 Absatz 1 Satz 1 BewG)

In Artikel 1 Nummer 2 ist in § 254 Absatz 1 Satz 1 vor dem Wort "Rohertrag" das Wort "jährliche" einzufügen.

Begründung:

Der jährliche Rohertrag des Grundstücks ergibt sich aus den in der Anlage 39 nach Land, Gebäudeart, Wohnungsgröße und Baujahr des Gebäudes angegebenen monatlichen Nettokaltmieten je Quadratmeter Wohnfläche einschließlich der in Abhängigkeit der Mietniveaustufen festgelegten Zu- und Abschläge.

Der beim Ertragswertverfahren maßgebende Rohertrag des Grundstücks ergibt sich nach § 254 BewG aus "monatlichen" Nettokaltmieten, obwohl die Gesetzeskonzeption einschließlich der Vervielfältiger von Jahreswerten ausgeht. Dabei handelt es sich um ein redaktionelles Versehen, das beseitigt werden muss.

18. Zu Artikel 1 Nummer 2 (§ 256 Absatz 2 und 3 BewG) Anlage 37 Anlage 47

- a) In Artikel 1 Nummer 2 sind in § 256 die Absätze 2 und 3 zu streichen.

- b) In der Anlage 37 und der Anlage 41 sind die mit Prozentsätzen von 1,5 bis 2,4 und von 2,6 bis 2,9 überschriebenen Spalten zu streichen.

Begründung:

Nach Ansicht des Bundesrates bedarf es für eine relations- und realitätsgerechte Bewertung von Einfamilienhäusern, Zweifamilienhäusern und Wohnungseigentum für Zwecke der Grundsteuer keiner Reduzierung der gesetzlich typisierten Liegenschaftszinssätze für Grundstücke mit höheren Bodenrichtwerten.

Die an die jeweilige Mietniveaustufe angepassten Listen-Mieten, die Bodenrichtwerte und die je nach Grundstücksart unterschiedlich hohen Liegenschaftszinssätze bewirken bereits eine hinreichende Differenzierung nach wesentlichen Wertmerkmalen zwischen den Grundstücken verschiedener Grundstücksarten und innerhalb der Grundstücksarten.

Auch ohne die im Gesetzentwurf vorgesehene Verringerung der Liegenschaftszinssätze ergibt sich für Ein- und Zweifamilienhäuser sowie für Wohnungseigentum grundsätzlich ein höheres Wertniveau als für nach Lage, Alter und Größe identische Mietwohnungen:

| Neubau

(Restnutzungsdauer 80 J.) | Altbau

(Restnutzungsdauer 24 J.) |

| EFH/ZFH | MWG

> 6 Whg. | EFH/ZFH | MWG

> 6 Whg. |

| ohne Verringerung der Zinssätze |

| Vervielfältiger für die Kapitalisierung des Reinertrags | 34,45 | 21,57 | 17,88 | 14,50 |

| Faktor für den abgezinsten Bodenwert | 0,1387 | 0,0296 | 0,5529 | 0,3477 |

mit Verringerung der Zinssätze

(hier auf 1,5 % bei EFH/ZFH) |

| Vervielfältiger für die Kapitalisierung des Reinertrags | 46,41 | 21,57 | 20,03 | 14,50 |

| Faktor für den abgezinsten Bodenwert | 0,3039 | 0,0296 | 0,6995 | 0,3477 |

Nach Ansicht des Bundesrates erschwert die vorgesehene Verringerung der Zinssätze die Verständlichkeit des Bewertungssystems und würde zu zahlreichen Rückfragen der Betroffenen führen. Sie würde auch Gerechtigkeitsdiskussionen schüren. Der Besitzer eines Einfamilienhauses in einer Lage mit einem Bodenrichtwert von z.B. 800 Euro je Quadratmeter könnte einwenden, dass die Besitzer benachbarter Eigentums- oder Mietwohnungen trotz gleicher Wohnlage nicht von der Zinssatzverringerung mit werterhöhender Auswirkung betroffen sind.

Der Bundesrat plädiert für ein einfaches und gleichwohl relations- und realitätsgerechtes Bewertungssystem ohne Zinssatzreduzierung für teure Lagen. Dadurch würde auch der Umfang der Anlagen 37 und 41 deutlich gestrafft.

Zu Artikel 1 Nummer 2 (§ 257 Absatz 2 Satz 1 und Absatz 3 BewG)

In Artikel 1 Nummer 2 ist § 257 wie folgt zu ändern:

- a) In Absatz 2 Satz 1 sind die Wörter "mit Ausnahme des Werts von selbständig nutzbaren Teilflächen nach Absatz 3" zu streichen.

- b) Absatz 3 ist zu streichen.

Begründung:

Die im Gesetzentwurf vorgesehene Abgrenzung und gesonderte Behandlung von selbständig nutzbaren Teilflächen eines Grundstücks führt bei der Bewertung der betreffenden Grundstücke zu erheblichen Schwierigkeiten und Streitpotenzial.

Dies schon deshalb, weil weder der Gesetzestext noch die Gesetzesbegründung die Kriterien für die Annahme einer selbständig nutzbaren oder verwertbaren Teilfläche eines Grundstücks nennen. Die Regelung ist für die Rechtsanwender zu unbestimmt.

Sie ist aber auch vor dem Hintergrund entbehrlich, als die Mindestwertregelung nach § 251 gewährleistet, dass bei bebauten Grundstücken der Wert des Grund und Bodens abzüglich der Freilegungskosten nicht unterschritten wird. Es bedarf keiner zusätzlichen, schwer handhabbaren mindestwertähnlichen Regelung für Teilflächen im vereinfachten Ertragswertverfahren.

20. Zu Artikel 2 Nummer 6 (§ 51a BewG)

Der Bundesrat bittet, im weiteren Gesetzgebungsverfahren sicherzustellen, dass die Regelungen des § 51a des Bewertungsgesetzes Gültigkeit behalten.

Begründung:

Der vorliegende Gesetzentwurf sieht in Artikel 2 Nummer 6 u.a. die Aufhebung des § 51a des Bewertungsgesetzes (BewG) vor, ohne diese Änderung zu begründen. Aus Sicht des Bundesrates ist die Änderung auch nicht gewollt.

Mit dem Wegfall der Regelungen des § 51a BewG dürfen die Tierhaltungskooperationen, auch wenn sie den Regelungen des § 51a BewG entsprechen, ab dem 1. Januar 2025 nicht mehr die Umsatzsteuerpauschalierung anwenden, werden gewerbesteuerpflichtig und unterliegen der Grundsteuer B. Die Regelung ist auf landwirtschaftliche Haupterwerbsbetriebe begrenzt und erlaubt regionale Zusammenschlüsse lediglich in einem Umkreis von max. 40 km (vgl. § 51a Absatz 1 Satz 1 Nummern 1 und 3 BewG).

21. Zu Artikel 2 Nummer 6 (§ 51a BewG)

Der Bundesrat bittet, im weiteren Gesetzgebungsverfahren zu prüfen, inwieweit die Verweise in - § 13 Absatz 1 Nummer 1 Satz 5 des Einkommensteuergesetzes und - § 25 Absatz 2 des Körperschaftsteuergesetzes auf den durch Artikel 2 Nummer 6 des vorliegenden Änderungsgesetzes aufgehobenen § 51a des Bewertungsgesetzes anzupassen sind.

Begründung:

§ 51a des Bewertungsgesetzes soll mit dem vorliegenden Änderungsgesetz aufgehoben werden. Die entsprechenden Verweise im Einkommen- und Körperschaftsteuergesetz gehen folglich ins Leere.

22. Zu Artikel 3 Nummer 6 (§ 15 Absatz 2 Nummer 1 GrStG)

In Artikel 3 Nummer 6 sind in § 15 Absatz 2 Nummer 1 nach dem Wort "Verwaltungsakt" die Wörter "oder öffentlichrechtlichen Vertrag" einzufügen.

Begründung:

In Niedersachsen und weiteren Ländern können Förderzusagen sowohl durch schriftlichen Verwaltungsakt als auch öffentlichrechtlichen Vertrag erteilt werden. Insbesondere in der Mietwohnraumförderung ist es gängige Praxis, dass Förderzusagen (ausschließlich) durch öffentlichrechtlichen Vertrag erteilt werden.

Dass Förderzusagen sowohl durch Verwaltungsakt als auch durch öffentlichrechtlichen Vertrag erfolgen können, sieht auch § 13 Absatz 3 WoFG ausdrücklich vor. Sachliche Gründe, die Steuermesszahl nur dann zu ermäßigen, wenn eine Förderzusage nur in Form eines schriftlichen Verwaltungsaktes vorliegt, sind nicht ersichtlich.

23. Zu Artikel 3 Nummer 6 (§ 15 Absatz 5 - neu - GrStG)

Dem Artikel 3 Nummer 6 § 15 ist folgender Absatz anzufügen:

(5) Die Steuermesszahl nach Absatz 1 wird für Grundstücke, die nach dem jeweiligen Landesdenkmalschutzgesetz ein Baudenkmal oder ein Bodendenkmal sind, um zehn Prozent ermäßigt. Stehen auf einem Grundstück nur ein Teil der Gebäude oder nur Teile eines Gebäudes unter Denkmalschutz, so ist die Ermäßigung entsprechend dem Wertanteil der denkmalgeschützten Gebäude, bzw. des denkmalgeschützten Teils des Gebäudes am Grundsteuerwert des gesamten Grundstücks zu verringern. Für Grundstücke, die für sich allein nicht die Voraussetzungen für ein Baudenkmal erfüllen, aber Teil einer nach den jeweiligen landesrechtlichen Vorschriften als Einheit geschützten Gebäudegruppe oder Gesamtanlage sind, wird die Steuermesszahl um fünf Prozent ermäßigt."

Begründung:

Bei der geplanten Reform der Einheitswertermittlung für Zwecke der Grundsteuer werden die Besonderheiten denkmalgeschützter Grundstücke, wie zum Beispiel mit dem Denkmalschutz einhergehende erhöhte Unterhaltungskosten oder Nutzungseinschränkungen nicht berücksichtigt. Insbesondere Burgen, Schlösser und Gärten umfassen meist große Grundflächen mit gleichzeitig hohen Einschränkungen bei Nutzung und Refinanzierungsmöglichkeiten. Das gilt auch für unbebaute Grundstücke, auf denen sich ein Bodendenkmal befindet. Diese Einschränkungen, die von den privaten Eigentümern im Interesse der Allgemeinheit hinzunehmen sind, müssen bei der Erhebung der Grundsteuer berücksichtigt werden.

Nach dem bisherigen Recht war ein Abschlag in Höhe von fünf bis zehn Prozent im Rahmen der Einheitswertermittlung aufgrund eines koordinierten Ländererlasses vom 21. Oktober 1985 möglich, der sich auf die Höhe der Grundsteuer entsprechend auswirkte. Bei der jetzt anstehenden Reform des Grundsteuergesetzes besteht die Möglichkeit, die Besonderheiten denkmalgeschützter Grundstücke unmittelbar bei der Erhebung der Grundsteuer zu berücksichtigen und damit die Belastungen, die von den Eigentümerinnen und Eigentümern solcher Grundstücke im Interesse der Allgemeinheit getragen werden, zu verringern.

24. Zu Artikel 3 Nummer 13 (§ 33 Absatz 2 Satz 2 GrStG)

Der Bundesrat bittet, im weiteren Gesetzgebungsverfahren zu prüfen, ob die Formulierung in § 33 Absatz 2 Satz 2 GrStG-E so zu verstehen ist, dass die Höhe des nach § 4 Absatz 1 oder 3 oder § 13a des Einkommensteuergesetzes ermittelten Gewinns für den Ausschluss des Erlasses nach Absatz 1 irrelevant ist. Dabei ist ferner zu prüfen, ob der Begriff "Gewinn", der ertragsteuerrechtlich auch einen Verlust umfasst, auch grundsteuerrechtlich so zu verstehen ist.

Begründung:

Die Formulierung "wenn ... ein Gewinn ... ermittelt wurde" wird in der Rechtsanwendung eine Vielzahl von Fragen aufwerfen. Eine präzisere Formulierung sollte geprüft werden.

25. Zu Artikel 14 (Änderung des Gesetzes über Steuerstatistiken)

Der Bundesrat bittet, im weiteren Gesetzgebungsverfahren zu prüfen, wie sichergestellt werden kann, dass die bisher erhobenen Daten zur Einheitsbewertung auch nach Inkrafttreten des vorliegenden Änderungsgesetzes für steuerstatistische Zwecke genutzt werden können.

Begründung:

Nach Artikel 18 Absatz 1 des vorliegenden Änderungsgesetzes treten u.a. die Neuregelungen im Gesetz über Steuerstatistiken am Tag nach der Verkündung des vorliegenden Änderungsgesetzes in Kraft.

Dadurch könnte fraglich werden, ob nach Inkrafttreten der Neuregelung statistische Auswertungen zu Einheitswerten zulässig sind, weil diese im Gesetz über Steuerstatistiken überhaupt nicht mehr erwähnt werden.

26. Zum Gesetzentwurf insgesamt

Der Bundesrat fordert den Bund auf, vor dem Hintergrund einer in allen Ländern und Kommunen angespannten Personal-, Nachwuchs- und Ressourcensituation im Sinne eines Bündnisses für die Steuerverwaltung die Länder zeitnah bei der Umsetzung des Grundsteuer-Reformgesetzes finanziell zu unterstützen und die bei ihnen und den Kommunen zur Umsetzung der Grundsteuerreform zusätzlich anfallenden Kosten auszugleichen. Länder, die aufgrund der geplanten Regelung in Artikel 72 Absatz 3 Satz 1 Nummer 7 des Grundgesetzes von der bundesgesetzlichen Regelung abweichen, sollen ebenfalls einen anteiligen Ausgleich erhalten. Dieser darf die Höhe der durchschnittlich anfallenden Kosten der bundesgesetzlichen Regelung nicht überschreiten.

Begründung:

Im Entwurf eines Grundsteuer-Reformgesetzes wird von Gesamtpersonalkosten von rund 462 Mio. Euro sowie von einem Aufwand für den Intendanzbereich in Höhe von rund 76 Mio. Euro ausgegangen. Ferner sollen nach einer groben Schätzung die zusätzlichen IT-Kosten im Bereich Konsens bis zum Jahr 2022 circa 44 Mio. Euro betragen. Auch können weitere nennenswerte Kosten z.B. im Bereich Gebäude und anderer Infrastrukturen nicht ausgeschlossen werden. Hinzu kommen noch nicht absehbare Kosten im kommunalen Bereich.

Da der Koalitionsvertrag auf Bundesebene sowie der Entwurf eines Grundsteuer-Reformgesetzes die Sicherung der Grundsteuer als wichtige Einnahmequelle vorsehen und somit eine gute Finanzausstattung der Länder und Kommunen auch ein Anliegen des Bundes sein dürfte, sollten Länder und Kommunen bei den zu erwartenden Kosten der Grundsteuerreform im Rahmen eines Bündnisses für die Steuerverwaltung vollständig entlastet werden. Es ist zu erwarten, dass eine zeitgerechte personelle, administrative und IT-Umsetzung der Grundsteuerreform eine äußerste Anspannung aller Kräfte erfordern dürfte, die die Gefahr in sich trägt, dass andere wichtige Projekte in der Steuerverwaltung und im Steuervollzug in dieser Umsetzungsphase in den Hintergrund treten. Auch um dieses zu vermeiden, sollte mit materieller Unterstützung des Bundes ein gemeinsames Bündnis für die Steuerverwaltung geknüpft werden, um diese Phase angemessen tragbar zu gestalten.

Da alle Länder und Kommunen das gleiche finanzielle Unterstützungsinteresse haben, soll die Unterstützung durch den Bund auch dann erfolgen, wenn Länder vom geplanten Abweichungsrecht für die Grundsteuer Gebrauch machen sollten. Der anteilige Ausgleich darf jedoch nicht die Höhe der durchschnittlich anfallenden Kosten der bundesgesetzlichen Regelung überschreiten.

Der Bund wird vor diesem Hintergrund aufgefordert, zeitnah die notwenigen rechtlichen und haushälterischen Schritte zu prüfen und einzuleiten, um die finanzielle Entlastung der Länder und Kommunen zu ermöglichen. Nähere Fragen von Ausgestaltung, Umsetzung und Abrechnung der Unterstützung im Rahmen eines solchen Bündnisses für die Steuerverwaltung sind in diesem Kontext gemeinsam zwischen Bund, Ländern und Kommunen partnerschaftlich zu klären.

B

- 27. Der Wirtschaftsausschuss empfiehlt dem Bundesrat, gegen den Gesetzentwurf gemäß Artikel 76 Absatz 2 des Grundgesetzes keine Einwendungen zu erheben.