Der Bundesrat wird über die Vorlage gemäß § 2 EUZBLG auch durch die Bundesregierung unterrichtet.

Das Europäische Parlament und der Europäische Wirtschafts- und Sozialausschuss werden an den Beratungen beteiligt.

Hinweis: vgl.

Drucksache 048/16 (PDF) = AE-Nr. 160060

Straßburg, den 25.10.2016

COM (2016) 687 final

2016/0339 (CNS)

Vorschlag für eine Richtlinie des Rates zur Änderung der Richtlinie (EU) Nr. 2016/1164 bezüglich hybrider Gestaltungen mit Drittländern

{SWD(2016) 345 final}

Begründung

1. Kontext des Vorschlags

Gründe und Ziele des Vorschlags

Bei hybriden Gestaltungen wird die unterschiedliche steuerliche Behandlung eines Unternehmens oder eines Instruments nach den Rechtsvorschriften von zwei oder mehr Steuergebieten ausgenutzt, um doppelte Nichtbesteuerung zu erreichen. Ergebnis dieser weitverbreiteten Gestaltungen ist eine beträchtliche Aushöhlung der Steuerbemessungsgrundlage (Gewinnverkürzung) der steuerpflichtigen Unternehmen in der EU. Daher ist es erforderlich, Vorschriften gegen diese Art der Aushöhlung der Steuerbemessungsgrundlage zu erlassen.

Mit den Vorschriften für hybride Gestaltungen in der Richtlinie des Rates mit Vorschriften zur Bekämpfung von Steuervermeidungspraktiken mit unmittelbaren Auswirkungen auf das Funktionieren des Binnenmarkts1 (im Folgenden die "Richtlinie zur Bekämpfung von Steuervermeidungspraktiken") wird den am meisten verbreiteten Formen hybrider Gestaltungen entgegengetreten, jedoch nur innerhalb der EU.

Artikel 9 der Richtlinie zur Bekämpfung von Steuervermeidungspraktiken betrifft hybride Gestaltungen zwischen einem Steuerpflichtigen in einem Mitgliedstaat und einem verbundenen Unternehmen in einem anderen Mitgliedstaat oder in Form einer strukturierten Vereinbarung zwischen Parteien in den Mitgliedstaaten, die sich aus Unterschieden bei der rechtlichen Einordnung eines Unternehmens oder eines Finanzinstruments ergeben.

Steuerpflichtige in der EU machen sich jedoch auch in grenzüberschreitenden Strukturen, an denen Drittländer beteiligt sind, hybride Gestaltungen zunutze, um ihre Gesamtsteuerschuld in der EU zu verringern. Daher ist allgemein anerkannt, dass auch hybriden Gestaltungen, an denen Drittländer beteiligt sind, begegnet werden sollte.

Zudem gibt es andere Arten von Inkongruenzen, etwa hybride Gestaltungen bei Betriebsstätten, hybride Übertragungen, sogenannte eingeführte Inkongruenzen sowie Inkongruenzen bei doppelter Ansässigkeit, auf die in Artikel 9 der Richtlinie zur Bekämpfung von Steuervermeidungspraktiken nicht eingegangen wird.

Als Bestandteil des endgültigen Kompromissvorschlags für die Richtlinie zur Bekämpfung von Steuervermeidungspraktiken, über den am 20. Juni 2016 Einvernehmen erzielt wurde, legte der Rat (Wirtschaft und Finanzen) eine Erklärung zu hybriden Gestaltungen vor. In dieser Erklärung ersuchte der Rat (Wirtschaft und Finanzen) die Kommission, "bis Oktober 2016 einen Vorschlag über hybride Gestaltungen, an denen Drittländer beteiligt sind, vorzulegen, damit Vorschriften vorgesehen werden können, die mit den im OECD-Bericht zum Thema BEPS in Bezug auf Aktionspunkt 2 empfohlenen Vorschriften in Einklang stehen und nicht weniger wirksam sind als diese, sodass bis Ende 2016 Einigung erzielt werden kann".

Mit dieser Richtlinie werden Vorschriften gegen hybride Gestaltungen festgelegt, an denen Drittländer beteiligt sind. Zudem soll mit dieser Richtlinie hybriden Gestaltungen bei Betriebsstätten sowohl innerhalb der EU als auch in Bezug auf Drittländer, hybriden Übertragungen, eingeführten Inkongruenzen sowie Inkongruenzen bei doppelter Ansässigkeit begegnet werden.

Kohärenz mit den bestehenden Vorschriften in diesem Bereich

Diese Richtlinie stützt sich auf die Empfehlungen des im Rahmen des Projekts zur Bekämpfung der Gewinnverkürzung und Gewinnverlagerung (Base Erosion and Profit Shifting - BEPS) erstellten OECD-Berichts über Aktionspunkt 2 "Neutralisierung der Effekte hybrider Gestaltungen". Die meisten Mitgliedstaaten haben sich verpflichtet, diese Empfehlungen umzusetzen. Der BEPS-Bericht der OECD enthält einen umfassenden Rahmen für hybride Gestaltungen, der hybride Gestaltungen bei Unternehmen, hybride Gestaltungen bei Finanzinstrumenten, hybride Übertragungen, eingeführte Inkongruenzen und Inkongruenzen bei doppelter Ansässigkeit einschließt. Zudem hat die OECD am 22. August 2016 ein öffentliches Diskussionspapier über inkongruente Strukturen bei Zweigniederlassungen veröffentlicht, in dem es um hybride Gestaltungen bei Betriebsstätten geht. Mit der einheitlichen bzw. koordinierten Umsetzung der OECD-Empfehlungen auf EU-Ebene sollten sich mögliche Wettbewerbsverzerrungen, Steuerhindernisse für Unternehmen, neue Schlupflöcher und Inkongruenzen im Binnenmarkt vermeiden lassen.

Diese Richtlinie ist Teil eines Pakets, das auch die Neuauflage des Vorschlags für eine gemeinsame konsolidierte Körperschaftsteuer-Bemessungsgrundlage (GKKB) sowie einen Vorschlag für eine gemeinsame Körperschaftsteuer-Bemessungsgrundlage (GKB) umfasst. Die hybride Gestaltungen betreffenden Vorschriften in der GKKB und GKB stehen im Einklang mit den Bestimmungen dieser Richtlinie.

Die Gruppe "Verhaltenskodex" (Unternehmensbesteuerung) hat Leitlinien zum Vorgehen gegen verschiedene Arten von hybriden Gestaltungen vereinbart. Da jedoch die Mitgliedstaaten durch Leitlinien nicht rechtlich gebunden sind, bedarf es nach wie vor rechtsverbindlicher Vorschriften, um sicherzustellen, dass die Mitgliedstaaten diesen Inkongruenzen wirksam entgegentreten.

Diese Richtlinie ist eine Änderung der Richtlinie zur Bekämpfung von Steuervermeidungspraktiken. Sie enthält rechtsverbindliche Vorschriften, die den Mitgliedstaaten ein wirksames Vorgehen gegen hybride Gestaltungen ermöglichen, die nicht Gegenstand der Richtlinie zur Bekämpfung von Steuervermeidungspraktiken sind.

Der Rechtstext enthält Grundsatzbestimmungen; die Einzelheiten der Umsetzung bleiben den Mitgliedstaaten überlassen, da diese am besten in der Lage sind, den verschiedenen Elementen der Vorschriften eine ihren Körperschaftsteuersystemen angemessene Form zu geben. Diese Richtlinie hat den gleichen persönlichen Geltungsbereich wie die Richtlinie zur Bekämpfung von Steuervermeidungspraktiken; sie erfasst mithin alle Steuerpflichtigen, die in einem Mitgliedstaat der Körperschaftsteuer unterliegen.

2. Rechtsgrundlage, Subsidiarität und Verhältnismässigkeit

Rechtsgrundlage

Rechtsvorschriften im Bereich der direkten Steuern fallen unter Artikel 115 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV). Demnach erfolgen legislative Maßnahmen zur Angleichung von Vorschriften gemäß diesem Artikel in der Form einer Richtlinie.

Subsidiarität (bei nicht ausschließlicher Zuständigkeit)

Dieser Vorschlag steht im Einklang mit dem Subsidiaritätsprinzip. Aufgrund der Art des Gegenstands ist eine gemeinsame Initiative für den gesamten Binnenmarkt erforderlich.

Ein wesentliches Ziel dieser Richtlinie ist es, die Resilienz des Binnenmarkts gegenüber Steuervermeidungsrisiken zu stärken, die sich aus hybriden Gestaltungen ergeben; offensichtlich kann dies nur unzureichend verwirklicht werden, wenn die Mitgliedstaaten einzeln bzw. unkoordiniert tätig werden. Eine Besteuerungsinkongruenz ergibt sich aus der Wechselwirkung von mindestens zwei Steuersystemen, was bedeutet, dass einer solchen Inkongruenz notwendigerweise eine grenzüberschreitende Dimension innewohnt. Die nationalen Körperschaftsteuersysteme sind unterschiedlich; ein eigenständiges Tätigwerden der Mitgliedstaaten würde somit lediglich die bestehende Fragmentierung des Binnenmarkts im Bereich der direkten Steuern reproduzieren. Die Inkongruenzen würden fortbestehen. Den Auswirkungen von Inkongruenzen kann nur durch Maßnahmen auf Unionsebene begegnet werden. Da hybride Gestaltungen zudem das Funktionieren des Binnenmarkts beeinträchtigen, würden gemeinsame Grundsätze für Gegenmaßnahmen die Kohärenz des Binnenmarkts stärken.

Darüber hinaus hätte ein umfassendes Regelwerk zum Vorgehen gegen hybride Gestaltungen auf EU-Ebene einen Zusatznutzen gegenüber dem, was durch eine Vielzahl nationaler Vorschriften bewirkt werden kann. Eine EU-Initiative vermindert das Risiko, dass Schlupflöcher verbleiben oder es zur Doppelbesteuerung kommt, das bei einem Flickenteppich nationaler Vorschriften für hybride Gestaltungen gegeben ist.

Ein solches Vorgehen entspricht daher dem Subsidiaritätsprinzip gemäß Artikel 5 des Vertrags über die Europäische Union.

Verhältnismäßigkeit

Die vorgesehenen Maßnahmen gehen nicht über die Gewährleistung eines erforderlichen Maßes an Schutz für den Binnenmarkt hinaus. Gemäß dem Grundsatz der Verhältnismäßigkeit bleiben die vorgeschlagenen Vorschriften im Rahmen dessen, was für die Erreichung ihrer Ziele erforderlich ist. Die Richtlinie schreibt daher keine vollständige Harmonisierung vor, sondern nur das, was zum Schutz der Körperschaftsteuersysteme der Mitgliedstaaten unentbehrlich ist. Die Vorschriften sind darauf beschränkt, Fälle des doppelten Abzugs, des Abzugs in einem Land bei gleichzeitiger steuerlicher Nichtberücksichtigung im anderen Land oder der Nichtbesteuerung von Einkünften in einem Land bei gleichzeitiger steuerlicher Nichtberücksichtigung im anderen Land zu korrigieren. Damit wird mit der Richtlinie jenes Maß an Koordinierung innerhalb der Union sichergestellt, das zur Verwirklichung ihrer Ziele erforderlich ist. Die Vorschriften lassen die nationalen Rahmen zur rechtlichen Einordnung von Unternehmen und Zahlungen unberührt. Die Richtlinie ist nur auf die Erreichung des Wesentlichen - nämlich die Eindämmung der schädlichen Steuereffekte hybrider Gestaltungen im Binnenmarkt - ausgerichtet. Der Vorschlag bleibt somit im Rahmen des für seine Ziele Erforderlichen und steht im Einklang mit dem Grundsatz der Verhältnismäßigkeit.

Wahl des Instruments

Der Vorschlag für eine Richtlinie ist das einzige auf der Rechtsgrundlage des Artikel 115 AEUV verfügbare Instrument.

3. Ergebnisse der EX-POST-BEWERTUNG, der Konsultation der Interessenträger und der Folgenabschätzung

Konsultation der Interessenträger

Die meisten Mitgliedstaaten sind Mitglieder der OECD und haben im Zeitraum 2013 bis 2015 an der langen und ausführlichen Erörterung der BEPS-Maßnahmen teilgenommen, zu denen auch der Aktionspunkt 2 (Neutralisierung der Effekte hybrider Gestaltungen) gehört. Die OECD hat umfassende öffentliche Konsultationen der Interessenträger über jede einzelne BEPS-Maßnahme durchgeführt.

Die Einzelelemente dieses Richtlinienvorschlags wurden mit den Delegationen der Mitgliedstaaten in der Sitzung der Arbeitsgruppe IV vom 26. Juli 2016 erörtert. In Grundzügen wurden die Elemente des Vorschlags zudem in der Sitzung der Plattform für verantwortungsvolles Handeln im Steuerwesen vom 16. September 2016 vorgestellt und mit den Vertretern von Wirtschaft und Nichtregierungsorganisationen erörtert.

Einholung und Nutzung von Expertenwissen

Die einzelnen Elemente dieser Richtlinie beruhen auf dem OECD-Bericht über die Neutralisierung der Effekte hybrider Gestaltungen, der Teil des BEPS-Projekts der OECD/G20 ist.

Folgenabschätzung

Die OECD hat ihren Bericht über Aktionspunkt 2 im Rahmen des BEPS-Pakets im November 2015 veröffentlicht. Die Mitglieder der OECD/G20 bekennen sich zu den Ergebnissen des BEPS-Projekts und dessen einheitlicher Umsetzung. Als Mitglieder der OECD haben sich viele Mitgliedstaaten verpflichtet, die Ergebnisse des BEPS-Projekts umgehend in nationale Rechtsvorschriften zu übertragen. Was die sonstigen Ergebnisse des BEPS-Projekts angeht, kommt es darauf an, in der EU bei der Koordinierung der Umsetzung der Vorschriften für hybride Gestaltungen, an denen Drittländer beteiligt sind, rasch Fortschritte zu erzielen. Es ist zu vermeiden, dass das Funktionieren des Binnenmarktes entweder dadurch beeinträchtigt wird, dass einige Mitgliedstaaten (ob Mitglieder der OECD oder nicht) in eigener Initiative einseitige Maßnahmen ergreifen, oder dadurch, dass andere Mitgliedstaaten nur unzureichend tätig werden.

Um eine qualitative Analyse zu gewährleisten, gibt eine separate Arbeitsunterlage der Kommissionsdienststellen zu dieser Richtlinie einen Überblick über den Erkenntnisstand in Bezug auf hybride Gestaltungen, der auf unlängst vorgelegten Studien der OECD und der Kommission beruht. In der Arbeitsunterlage werden die am häufigsten vorgefundenen Mechanismen im Zusammenhang mit hybriden Gestaltungen beleuchtet. Zudem werden darin die Ziele und Merkmale dieser Richtlinie erläutert.

Auf eine Folgenabschätzung für diesen Vorschlag wurde aus folgenden Gründen verzichtet: Es besteht eine enge Verbindung zu den BEPS-Arbeiten der OECD; die Arbeitsunterlage enthält eine umfangreiche Analyse des Erkenntnisstands; die Interessenträger sind zu einem früheren Zeitpunkt zu den technischen Aspekten der vorgeschlagenen Vorschriften konsultiert worden. In diesem Zusammenhang ist darauf zu verweisen, dass für die Richtlinie zur Bekämpfung von Steuervermeidungspraktiken, die mit diesem Vorschlag geändert werden soll, keine Folgenabschätzung durchgeführt wurde. Zudem liegt in Form einer Erklärung des Rates zur Richtlinie zur Bekämpfung von Steuervermeidungspraktiken ein dringendes

Ersuchen der Mitgliedstaaten vor, bis Oktober 2016 eine Richtlinie zu diesem Thema vorzulegen.

4. Auswirkungen auf den Haushalt

Dieser Vorschlag für eine Richtlinie hat keine Auswirkungen auf den Haushalt der Europäischen Union.

5. Weitere Angaben

Ausführliche Erläuterung einzelner Bestimmungen des Vorschlags

Die Empfehlungen im Bericht der OECD zur Neutralisierung hybrider Gestaltungen (im Folgenden der "OECD-Bericht") sieht ein Regelwerk vor, das den Effekt einer hybriden Gestaltung neutralisiert, indem sichergestellt wird, dass eine Zahlung mindestens einmal besteuert wird. Die Vorschriften zu hybriden Gestaltungen in der Richtlinie zur Bekämpfung von Steuervermeidungspraktiken beruhen insofern auf dem OECD-Ansatz, als mit ihnen die Auswirkungen einer hybriden Gestaltung neutralisiert werden. Dieser Vorschlag beruht auf den gleichen Ansatz. Wie die Richtlinie zur Bekämpfung von Steuervermeidungspraktiken gilt dieser Vorschlag für alle Steuerpflichtigen, die in einem Mitgliedstaat der Körperschaftsteuer unterliegen. Es sollen alle hybriden Gestaltungen erfasst werden, bei denen mindestens eine der beteiligten Parteien in einem Mitgliedstaat körperschaftsteuerpflichtig ist.

Diese Richtlinie soll keine Auswirkungen auf die allgemeinen Merkmale des Steuersystems in einem Steuergebiet haben, sondern nur auf Inkongruenzen, die sich aus widersprüchlichen Steuervorschriften in zwei oder mehr Steuergebieten ergeben. Diese Richtlinie betrifft somit nicht Fälle, in denen aufgrund des niedrigen Steuersatzes oder des Steuersystems eines Steuergebiets nur wenig oder keine Steuern abgeführt werden.

Die Vorschriften zu hybriden Gestaltungen gelten nur im Falle einer hybriden Gestaltung zwischen einem Steuerpflichtigen und einem verbundenen Unternehmen oder im Falle einer strukturierten Vereinbarung zwischen den beteiligten Parteien. Die Definition eines verbundenen Unternehmens beruht für die Zwecke der Vorschriften zu hybriden Gestaltungen auf der Definition der sogenannten Kontrollgruppe, für die die Empfehlungen des OECD-Berichts gelten.

Aus Gründen der Rechtssicherheit sollte herausgestellt werden, dass sich diese Richtlinie auf einen Abzug von der Steuerbemessungsgrundlage eines Unternehmens oder die Berücksichtigung in der Steuerbemessungsgrundlage eines Unternehmens bezieht.

Hybride Gestaltungen bei Unternehmen

Der Begriff "Unternehmen" bezieht sich auf alle Arten von Rechtsträgern, in deren Rahmen eine Geschäftstätigkeit ausgeübt werden kann. Ein Unternehmen kann steuerlich transparent oder nicht transparent sein. Ist ein Unternehmen steuerlich transparent, etwa im Falle einer Partnerschaft, ist nicht das Unternehmen selbst steuerpflichtig, sondern es wird den Partnern ein proportionaler Anteil an den Einkünften, Wertzuwächsen und Aufwendungen, die für die Partnerschaft angefallen sind, als steuerbare Einkünfte zugeordnet. Ist ein Unternehmen hingegen steuerlich nicht transparent, etwa im Falle eines einzelnen Unternehmens, ist es für seine Einkünfte steuerpflichtig. Eine Betriebsstätte kann Teil eines Unternehmens sein, gilt jedoch nicht als eigenständiges Unternehmen.

Eine hybride Gestaltung bei Unternehmen liegt dann vor, wenn ein Unternehmen in einem Steuergebiet als steuerlich transparent und in einem anderen Steuergebiet als steuerlich nicht transparent behandelt wird. Dies kann zu einem doppelten Abzug derselben Zahlungen, Aufwendungen oder Verluste oder zum Abzug einer Zahlung bei gleichzeitiger steuerlicher Nichtberücksichtigung führen.

Hybride Unternehmensgestaltungen, die zu einem doppelten Abzug führen

Doppelter Abzug bedeutet, dass dieselbe Zahlung in mehr als einem Steuergebiet von der Steuerbemessungsgrundlage abzugsfähig ist. Wird ein Unternehmen in dem Steuergebiet, in dem es gegründet oder gebildet wurde, als steuerlich nicht transparent behandelt, können Zahlungen, Aufwendungen oder Verluste des Unternehmens von der Steuerbemessungsgrundlage des Unternehmens abgezogen werden. Wird dasselbe Unternehmen im Steuergebiet des Inhabers einer Eigenkapitalbeteiligung an diesem Unternehmen als transparent behandelt, können die betreffenden Zahlungen, Aufwendungen oder Verluste auch von der Steuerbemessungsgrundlage des Inhabers der Eigenkapitalbeteiligung in diesem Steuergebiet abgezogen werden, was zu einem doppelten Abzug im Sinne von Artikel 2 Absatz 9 Buchstabe a führt.

Einkünfte des hybriden Unternehmens könnten jedoch auch in mehr als einem Steuergebiet als steuerbare Einkünfte berücksichtigt werden. Um dieser sogenannten doppelten steuerlichen Berücksichtigung von Einkünften Rechnung zu tragen, soll mit dem Vorschlag ein doppelter Abzug nur in dem Umfang neutralisiert werden, in dem die in zwei Steuergebieten abgezogenen Zahlungen, Aufwendungen oder Verluste die dem betreffenden hybriden Unternehmen zugeordneten Einkünfte, die in beiden Gebieten steuerlich berücksichtigt werden, übersteigen.

Gemäß der Richtlinie zur Bekämpfung von Steuervermeidungspraktiken sollte im Falle einer zwischen zwei Mitgliedstaaten erfolgenden hybriden Gestaltung bei Unternehmen, die zu einem doppelten Abzug führt, ein Abzug nur in dem Mitgliedstaat gewährt werden, aus dem die Zahlung stammt.

Im Falle einer hybriden Gestaltung bei Unternehmen, an der ein Mitgliedstaat und ein Drittland beteiligt sind, sollte der betroffene Mitgliedstaat gemäß Artikel 9 Absatz 1 Unterabsatz 2 den Abzug der Zahlungen, Aufwendungen oder Verluste verweigern, unabhängig davon, ob die Zahlung aus dem Mitgliedstaat oder dem Drittland stammt, sofern das Drittland dies nicht bereits getan hat.

Hybride Gestaltungen bei Unternehmen, die zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führen

Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung bedeutet, dass eine Zahlung in einem Steuergebiet von der Steuerbemessungsgrundlage abgezogen wird, ohne dass dieselbe Zahlung in einem anderen Steuergebiet in der Steuerbemessungsgrundlage eines Steuerpflichtigen berücksichtigt wird.

Wird etwa ein Unternehmen in dem Steuergebiet, in dem es gegründet oder gebildet wurde, als nicht transparent behandelt, kann es Zahlungen an den Inhaber der Eigenkapitalbeteiligung an diesem Unternehmen von seiner Steuerbemessungsgrundlage abziehen. Wird jedoch das Unternehmen in dem Steuergebiet, in dem der Inhaber der Eigenkapitalbeteiligung an diesem Unternehmen ansässig ist, als transparent behandelt, werden die betreffenden Zahlungen nicht erfasst und folglich nicht in den steuerbaren Einkünften des Inhabers der Eigenkapitalbeteiligung berücksichtigt, was zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung im Sinne von Artikel 2 Absatz 9 Buchstabe b führt.

Auch der doppelten Berücksichtigung von Einkünften sollte Rechnung getragen werden, wenn ein Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung neutralisiert wird.

Gemäß der Richtlinie zur Bekämpfung von Steuervermeidungspraktiken sollte im Falle einer hybriden Gestaltung bei Unternehmen zwischen zwei Mitgliedstaaten, die zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führt, der Mitgliedstaat des Zahlenden den Abzug der entsprechenden Zahlung verweigern.

Wird ein Unternehmen in dem Steuergebiet, in dem es gegründet oder gebildet wurde, als steuerlich transparent behandelt, wird eine Zahlung an dieses Unternehmen dort nicht besteuert. Ist jedoch der Inhaber der Eigenkapitalbeteiligung an diesem Unternehmen in einem anderen Steuergebiet ansässig und behandelt dieses andere Steuergebiet das Unternehmen als nicht transparent2, wird die Zahlung auch nicht in diesem anderen Steuergebiet besteuert. Wurde die Zahlung von der Steuerbemessungsgrundlage des Zahlenden abgezogen, könnte hier auch eine Situation des Abzugs bei gleichzeitiger steuerlicher Nichtberücksichtigung im Sinne von Artikel 2 Absatz 9 Buchstabe b vorliegen.

Führt eine hybride Gestaltung bei Unternehmen zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung zwischen einem Mitgliedstaat und einem Drittland, sollte zunächst festgestellt werden, welches Steuergebiet das des Zahlenden ist. Ist das Steuergebiet des Zahlenden ein Mitgliedstaat, sollte dieser Mitgliedstaat gemäß Artikel 9 Absatz 2 Ziffer i den Abzug der Zahlung von der Steuerbemessungsgrundlage im Umfang der Inkongruenz verweigern. Ist das Steuergebiet des Zahlenden ein Drittland, sollte der betroffene Mitgliedstaat eine Vorschrift vorsehen, mit der der Steuerpflichtige gemäß Artikel 9 Absatz 2 Ziffer ii verpflichtet wird, die Zahlung im Umfang der Inkongruenz in der Steuerbemessungsgrundlage zu berücksichtigen.

Über das oben genannte Beispiel hinaus könnte eine hybride Gestaltung bei Unternehmen, die zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung im Sinne von Artikel 2 Absatz 9 Buchstabe b führt, auch dann vorliegen, wenn das hybride Unternehmen weder in dem Mitgliedstaat noch im Steuergebiet des verbundenen Unternehmens ansässig ist.

Hybride Gestaltungen bei Finanzinstrumenten

Eine hybride Gestaltung bei Finanzinstrumenten liegt vor, wenn ein Finanzinstrument in zwei Steuergebieten steuerlich unterschiedlich behandelt wird. Im Falle einer hybriden Gestaltung bei Finanzinstrumenten kann der Abzug einer Zahlung von der Steuerbemessungsgrundlage des Zahlenden erfolgen, ohne dass diese Zahlung in der Steuerbemessungsgrundlage des Empfängers berücksichtigt wird, was zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung im Sinne von Artikel 2 Absatz 9 Buchstabe b führt.

Gemäß der Richtlinie zur Bekämpfung von Steuervermeidungspraktiken sollte im Falle einer hybriden Gestaltung bei Finanzinstrumenten zwischen zwei Mitgliedstaaten, die zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führt, der Mitgliedstaat des Zahlenden den Abzug der entsprechenden Zahlung verweigern.

Einer hybriden Gestaltung bei Finanzinstrumenten zwischen einem Mitgliedstaat und einem Drittland sollte in Abhängigkeit davon begegnet werden, welches Steuergebiet das des Zahlenden ist. Ist das Steuergebiet des Zahlenden ein Mitgliedstaat, sollte dieser Mitgliedstaat gemäß Artikel 9 Absatz 2 Ziffer i den Abzug der Zahlung von der Steuerbemessungsgrundlage im Umfang der Inkongruenz verweigern. Ist das Steuergebiet des Zahlenden ein Drittland, sollte der betroffene Mitgliedstaat gemäß Artikel 9 Absatz 2 Ziffer ii fordern, dass die Zahlung im Umfang der Inkongruenz in der Steuerbemessungsgrundlage berücksichtigt wird.

Hybride Übertragungen

Eine hybride Übertragung ist eine Vereinbarung über die Übertragung eines Finanzinstruments in dem Fall, dass sich die Gesetze zweier Steuergebiete im Hinblick darauf unterscheiden, ob das Eigentum der Zahlungen aus dem zugrunde liegenden Vermögenswert dem Übertragenden oder dem Empfänger zusteht. Die im OECD-Bericht empfohlenen Vorschriften für hybride Übertragungen sind insbesondere auf Pensionsgeschäfte (Repo-Geschäfte) und Wertpapierleihgeschäfte ausgerichtet. Hybride Übertragungen werden üblicherweise in Finanzzentren konzipiert und aus komplexen Strukturen abgeleitet. Ziel ist es nicht, derartige Strukturen an sich zu unterbinden, sondern nur den steuerlichen Folgen beizukommen, wenn mit solchen Strukturen eine inkongruente Situation ausgenutzt werden soll.

Eine hybride Übertragung kann zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung im Sinne von Artikel 2 Absatz 9 Unterabsatz 3 Ziffer i führen, wenn ein Steuergebiet eine Zahlung im Zusammenhang mit dem zugrunde liegenden Ertrag des übertragenen Instruments als abzugsfähige Aufwendung behandelt, während das andere Steuergebiet den gleichen Betrag als (steuerfreien) Ertrag des zugrunde liegenden Vermögenswerts behandelt. Der zugrunde liegende Ertrag ist gleichbedeutend mit den Einkünften im Zusammenhang mit und aus dem übertragenen Instrument. In diesem Fall sollte für die betreffende Zahlung Artikel 9 Absatz 2 gelten. Diese Vorschriften zu hybriden Gestaltungen sollten nicht anwendbar sein, wenn der zugrunde liegende Ertrag des übertragenen Instruments in den steuerpflichtigen Einkünften einer der beteiligten Parteien berücksichtigt wird, da in diesem Fall die steuerrechtliche Situation dieselbe ist wie die, die vorliegen würde, wenn das Geschäft nicht getätigt worden wäre.

Bei einer hybriden Übertragung können zudem die zwischen einem Mitgliedstaat und einem Drittland bestehenden Unterschiede bei der Zuordnung von Einkünften aus einem finanziellen Vermögenswert ausgenutzt werden, sodass ein und dieselbe Zahlung so behandelt wird, als sei sie gleichzeitig unterschiedlichen Steuerpflichtigen in unterschiedlichen Steuergebieten zugeflossen. In diesen Fällen können beide Steuerpflichtigen gemäß Artikel 2 Absatz 9 Unterabsatz 3 Ziffer ii eine Quellensteuergutschrift für die Zahlung geltend machen. Dies sollte gemäß Artikel 9 Absatz 6 verhindert werden, indem die Gutschrift im Verhältnis zu den Nettoeinkünften des Steuerpflichtigen im Rahmen der Vereinbarung begrenzt wird.

Hybride Gestaltungen bei Betriebsstätten

Zwischen zwei Steuergebieten liegt eine hybride Gestaltung bei Betriebsstätten vor, wenn ein Steuergebiet die Geschäftstätigkeiten in einem Steuergebiet so behandelt, als würden sie durch eine Betriebsstätte ausgeübt, ein anderes Steuergebiet diese Geschäftstätigkeiten dagegen nicht als durch eine Betriebsstätte ausgeübt behandelt.

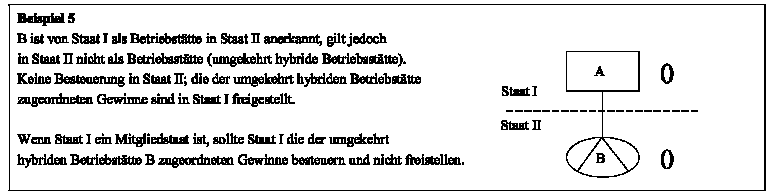

Hybride Gestaltung bei Betriebsstätten, die zu Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung führt

Eine hybride Gestaltung bei Betriebsstätten kann zu Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung führen, wenn ein Steuerpflichtiger Geschäftstätigkeiten in einem anderen Steuergebiet ausübt und dieses Steuergebiet die betreffenden Geschäftstätigkeiten nicht als durch eine Betriebsstätte ausgeübt behandelt, während das Steuergebiet, in dem der Steuerpflichtige ansässig ist, die betreffenden Geschäftstätigkeiten so behandelt, als würden sie durch eine Betriebsstätte in dem anderen Steuergebiet ausgeübt. Der Gewinn aus den betreffenden Geschäftstätigkeiten wird somit dort, wo diese ausgeübt werden, nicht besteuert, während das Steuergebiet, in dem der Steuerpflichtige ansässig ist, eine Freistellung des Gewinns vorsieht, was zu Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung im Sinne von Artikel 2 Absatz 9 Buchstabe c führt.

Im Falle einer hybriden Gestaltung bei Betriebsstätten zwischen zwei oder mehr Mitgliedstaaten, die zu Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung führt, sollte der Mitgliedstaat, in dem der Steuerpflichtige ansässig ist, die der betreffenden Betriebsstätte zugeordneten Einkünfte gemäß Artikel 9 Absatz 3 Unterabsatz 1 steuerlich berücksichtigen (und nicht freistellen). Auch im Falle einer hybriden Gestaltung bei Betriebsstätten in einem Drittland sollte der betroffene Mitgliedstaat, in dem der Steuerpflichtige ansässig ist, die der betreffenden Betriebsstätte zugeordneten Einkünfte gemäß Artikel 9 Absatz 3 Unterabsatz 2 steuerlich berücksichtigen (und nicht freistellen).

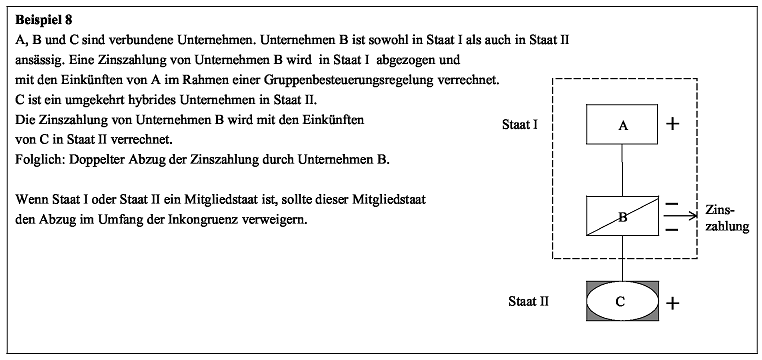

Hybride Gestaltung bei Betriebsstätten, die zu einem doppelten Abzug führt

Eine hybride Gestaltung bei Betriebsstätten kann zu einem doppelten Abzug im Sinne von Artikel 2 Absatz 9 Buchstabe a führen, wenn Zahlungen, Aufwendungen oder Verluste sowohl in dem Steuergebiet, in dem der Steuerpflichtige ansässig ist, als auch im Steuergebiet der hybriden Betriebsstätte von der Steuerbemessungsgrundlage abgezogen werden können.

Die Vorschriften in Artikel 9 Absatz 1 gelten ebenfalls für eine hybride Gestaltung bei Betriebsstätten, die zu einem doppelten Abzug führt.

Hybride Gestaltung bei Betriebsstätten, die zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führt

Eine hybride Gestaltung bei Betriebsstätten kann zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung im Sinne von Artikel 2 Absatz 9 Buchstabe b führen, wenn eine von der hybriden Betriebsstätte an den Hauptsitz geleistete Zahlung im Steuergebiet der hybriden Betriebsstätte von der Steuerbemessungsgrundlage abgezogen wird, in dem Steuergebiet, in dem der Steuerpflichtige ansässig ist, aber nicht in der Steuerbemessungsgrundlage berücksichtigt wird, da das letztere Steuergebiet die Betriebsstätte nicht anerkennt.

Die Vorschriften in Artikel 9 Absatz 2 gelten ebenfalls für eine hybride Gestaltung bei Betriebsstätten, die zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führt.

Eingeführte Inkongruenzen

Eingeführte Inkongruenzen ergeben sich aus Vereinbarungen, an denen Mitglieder der Gruppe beteiligt sind, oder aus strukturierten Vereinbarungen im Allgemeinen, in deren Rahmen die Auswirkungen einer hybriden Gestaltung zwischen Parteien in Drittländern unter Verwendung eines nicht hybriden Instruments in das Steuergebiet eines Mitgliedstaats verlagert werden. Eine Inkongruenz wird in einen Mitgliedstaat eingeführt, wenn eine bei einem nicht hybriden Instruments abzugsfähige Zahlung verwendet wird, um Aufwendungen im Rahmen einer strukturierten Vereinbarung mit einer hybriden Gestaltung zwischen Drittländern zu finanzieren. Dies führt dazu, dass Einnahmen letztlich unversteuert aus der EU abfließen. Daher enthält der Vorschlag Vorschriften, nach denen der Abzug einer Zahlung nicht zugelassen ist, wenn die entsprechenden Einkünfte aus dieser Zahlung direkt oder indirekt mit einem Abzug verrechnet werden, der sich aus einer hybriden Gestaltung zwischen Drittländern ergibt, die zu einem doppelten Abzug (Artikel 9 Absatz 4) oder zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung (Artikel 9 Absatz 5) führt. Das wichtigste Ziel der Vorschriften zu eingeführten Inkongruenzen besteht darin, die Integrität der anderen Vorschriften zu hybriden Gestaltungen zu wahren, indem multinationalen Unternehmensgruppen jeglicher Anreiz für hybride Gestaltungen genommen wird. Es sei darauf hingewiesen, dass die Vorschriften zu eingeführten Inkongruenzen nicht für Zahlungen gelten, die an ein Unternehmen als Zahlungsempfänger in einem Mitgliedstaat geleistet werden, da die Mitgliedstaaten die anderen Vorschriften für hybride Gestaltungen dieses Vorschlags umgesetzt haben sollten.

Eine eingeführte Inkongruenz kann die Einfuhr eines doppelten Abzugs beinhalten:

Eine eingeführte Inkongruenz kann auch die Einfuhr eines Abzugs bei gleichzeitiger steuerlicher Nichtberücksichtigung beinhalten:

Inkongruenz bei doppelter Ansässigkeit

Eine Inkongruenz bei doppelter Ansässigkeit kann zu einem doppelten Abzug führen, wenn eine von einem Steuerpflichtigen mit doppelter Ansässigkeit vorgenommene Zahlung nach den Rechtsvorschriften beider Steuergebiete, in denen der Steuerpflichtige ansässig ist, abgezogen wird. Daher wird in Artikel 9a vorgeschlagen, dass im Falle einer Inkongruenz bei doppelter Ansässigkeit zwischen einem Mitgliedstaat und einem Drittland der Mitgliedstaat den Abzug einer Zahlung verweigern sollte, jedoch nur in dem Umfang, in dem die betreffende Zahlung mit einem Betrag, der nach den Rechtsvorschriften des anderen Steuergebiets nicht als Einkünfte gilt, verrechnet wird (d.h. mit Einkünften, die steuerlich nicht "doppelt berücksichtigt" werden). 2016/0339 (CNS)

Vorschlag für eine Richtlinie des Rates zur Änderung der Richtlinie (EU) Nr. 2016/1164 bezüglich hybrider Gestaltungen mit Drittländern

DER Rat der Europäischen Union - gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 115, auf Vorschlag der Europäischen Kommission, nach Zuleitung des Entwurfs des Gesetzgebungsakts an die nationalen Parlamente, nach Stellungnahme des Europäischen Parlaments3, nach Stellungnahme des Europäischen Wirtschafts- und Sozialausschusses4, gemäß einem besonderen Gesetzgebungsverfahren, in Erwägung nachstehender Gründe:

- (1) Es ist unbedingt erforderlich, dass das Vertrauen in die Fairness der Steuersysteme wiederhergestellt und den Regierungen eine wirksame Ausübung ihrer Steuerhoheit ermöglicht wird. Daher hat die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) im Rahmen der Initiative zur Bekämpfung der Gewinnverkürzung und Gewinnverlagerung (Base Erosion and Profit Shifting - BEPS) konkrete Handlungsempfehlungen gegeben.

- (2) Die Abschlussberichte über die 15 BEPS-Aktionspunkte der OECD wurden am 5. Oktober 2015 veröffentlicht. Dies wurde vom Rat in seinen Schlussfolgerungen vom 8. Dezember 2015 begrüßt. Der Rat betonte in diesen Schlussfolgerungen ferner die Notwendigkeit, auf Ebene der Union gemeinsame, aber flexible Lösungen im Einklang mit den BEPS-Schlussfolgerungen der OECD zu finden.

- (3) Um dem Bedarf nach einer gerechteren Besteuerung zu entsprechen und insbesondere um den BEPS-Schlussfolgerungen der OECD Rechnung zu tragen, hat die Kommission am 28. Januar 2016 ihr Paket zur Bekämpfung der Steuervermeidung vorgestellt. Im Rahmen dieses Pakets wurde die Richtlinie (EU) Nr. 2016/1164 des Rates5 mit Vorschriften zur Bekämpfung von Steuervermeidungspraktiken angenommen.

- (4) Die Richtlinie (EU) Nr. 2016/1164 schafft einen Rahmen für das Vorgehen gegen hybride Gestaltungen.

- (5) Erforderlich sind Vorschriften, mit denen hybride Gestaltungen umfassend neutralisiert werden. Da die Richtlinie (EU) Nr. 2016/1164 nur für hybride Gestaltungen gilt, die sich aus den Wechselwirkungen zwischen den Körperschaftsteuersystemen der Mitgliedstaaten ergeben, hat der Rat (Wirtschaft und Finanzen) die Kommission am 20. Juni 2016 in einer Erklärung ersucht, bis Oktober 2016 einen Vorschlag über hybride Gestaltungen, an denen Drittländer beteiligt sind, vorzulegen, damit Vorschriften vorgesehen werden können, die mit den im BEPS-Bericht der OECD in Bezug auf Aktionspunkt 2 empfohlenen Vorschriften in Einklang stehen und nicht weniger wirksam sind als diese, sodass bis Ende 2016 Einigung erzielt werden kann.

- (6) Da es [wie unter anderem in Erwägungsgrund 13 der Richtlinie (EU) Nr. 2016/1164 ausgeführt wird] entscheidend ist, dass weitere Arbeiten zu anderen hybriden Gestaltungen (z.B. solchen, die Betriebsstätten betreffen) durchgeführt werden, müssen in dieser Richtlinie auch hybride Gestaltungen bei Betriebsstätten behandelt werden.

- (7) Zur Gewährleistung eines umfassenden Rahmens, der mit dem BEPS-Bericht der OECD über hybride Gestaltungen im Einklang steht, sollte die Richtlinie (EU) Nr. 2016/1164 auch Vorschriften für hybride Übertragungen, eingeführte Inkongruenzen und Inkongruenzen bei doppelter Ansässigkeit enthalten, um die Steuerpflichtigen davon abzuhalten, verbleibende Schlupflöcher ausnutzen.

- (8) Da die Richtlinie (EU) Nr. 2016/1164 Vorschriften zu hybriden Gestaltungen zwischen Mitgliedstaaten enthält, ist es angemessen, in dieser Richtlinie auch Vorschriften zu hybriden Gestaltungen mit Drittländern vorzusehen. Folglich sollten diese Vorschriften für alle Steuerpflichtigen gelten, die in einem Mitgliedstaat körperschaftsteuerpflichtig sind, einschließlich der Betriebsstätten von in Drittländern ansässigen Unternehmen. Zu erfassen sind alle hybriden Gestaltungen, bei denen mindestens eine der beteiligten Parteien in einem Mitgliedstaat körperschaftsteuerpflichtig ist.

- (9) Mit den Vorschriften zu hybriden Gestaltungen sollte gegen Inkongruenzen vorgegangen werden, die sich aus den widersprüchlichen Steuervorschriften in zwei (oder mehr) Steuergebieten ergeben. Diese Vorschriften sollten jedoch keine Auswirkungen auf die allgemeinen Merkmale des Steuersystems eines Steuergebiets haben.

- (10) Zur Wahrung der Verhältnismäßigkeit sollte nur gegen die Fälle vorgegangen werden, in denen eine erhebliche Gefahr besteht, dass durch Nutzung hybrider Gestaltungen eine Besteuerung vermieden wird. Erfasst werden sollten daher hybride Gestaltungen zwischen einem Steuerpflichtigen und seinem verbundenen Unternehmen und hybride Gestaltungen, die sich aus einer strukturierten Vereinbarung mit einem Steuerpflichtigen ergeben.

- (11) Eine hinreichend umfassende Definition des Begriffs "verbundenes Unternehmen" für die Zwecke der Vorschriften zu hybriden Gestaltungen sollte auch Unternehmen erfassen, die derselben zu Rechnungslegungszwecken konsolidierten Gruppe angehören, Unternehmen, in denen der Steuerpflichtige maßgeblich Einfluss auf die Unternehmensleitung nimmt, und umgekehrt auch Unternehmen mit einem maßgeblichen Einfluss auf die Leitung des Steuerpflichtigen.

- (12) Gegen Inkongruenzen, die vor allem die Hybridität von Unternehmen betreffen, sollte nur dann vorgegangen werden, wenn eines der verbundenen Unternehmen mindestens die tatsächliche Kontrolle über die anderen verbundenen Unternehmen ausübt. In diesen Fällen sollte folglich das verbundene Unternehmen an dem Steuerpflichtigen oder der Steuerpflichtige an dem Unternehmen eine Beteiligung in Form von Stimmrechten oder Kapital halten oder einen Anspruch auf mindestens 50 Prozent der Gewinne haben.

- (13) Vorgegangen werden muss gegen Inkongruenzen aufgrund von Unterschieden bei der rechtlichen Einordnung eines Unternehmens oder eines Finanzinstruments. Außerdem muss klargestellt werden, dass es bei der rechtlichen Einordnung um die Einstufung eines Unternehmens oder eines Finanzinstruments für steuerrechtliche Zwecke geht. Zur rechtlichen Einordnung sollte auch die Einstufung des Unternehmens nach den Vorschriften für das Klassifizierungswahlrecht von Unternehmen - auch bekannt als "Checkthebox"-Regelung - gehören.

- (14) In den verschiedenen Steuergebieten gelten unterschiedliche Zeiträume für die steuerliche Rechnungslegung und unterschiedliche Regeln für die Bestimmung des Zeitpunkts, zu dem Einkünfte erzielt wurden oder Aufwendungen angefallen sind. Daher ist klarzustellen, dass solche zeitlichen Unterschiede nicht so behandelt werden sollten, als würden sie zu Inkongruenzen bei den steuerlichen Ergebnissen führen. Wenn jedoch eine Zahlung nicht im gleichen Besteuerungszeitraum erfasst wird wie im Mitgliedstaat des Steuerpflichtigen und sich dieser Besteuerungszeitraum auch nicht mit dem im Mitgliedstaat des Steuerpflichtigen überschneidet, was grundsätzlich zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führt, muss vorgesehen werden, dass der Steuerpflichtige die Erfassung der Zahlung in dem anderen Steuergebiet innerhalb eines angemessenen Zeitraums sicherstellt.

- (15) Da hybride Gestaltungen bei Unternehmen, an denen Drittländer beteiligt sind, zu einem doppelten Abzug oder zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führen können, sind Vorschriften erforderlich, nach denen der betreffende Mitgliedstaat je nach Fall entweder den Abzug von Zahlungen, Aufwendungen oder Verlusten verweigert oder den Steuerpflichtigen auffordert, die Zahlung in seinen steuerpflichtigen Einkünften zu berücksichtigen.

- (16) Da auch hybride Gestaltungen bei Finanzinstrumenten, an denen Drittländer beteiligt sind, zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führen können, sind Vorschriften erforderlich, nach denen der betreffende Mitgliedstaat entweder den Abzug der Zahlung verweigert oder den Steuerpflichtigen auffordert, die Zahlung in seinen steuerpflichtigen Einkünften zu berücksichtigen, je nachdem in welchem Staat der Zahlende ansässig ist.

- (17) Hybride Übertragungen können zu einer unterschiedlichen steuerlichen Behandlung führen, wenn infolge der Übertragung eines Finanzinstruments im Rahmen einer strukturierten Vereinbarung der zugrunde liegende Ertrag dieses Finanzinstrument so behandelt wird, als sei er gleichzeitig mehr als einer der an der Vereinbarung beteiligten Parteien zugeflossen. Der zugrunde liegende Ertrag ist gleichbedeutend mit den Einkünften im Zusammenhang mit und aus dem übertragenen Instrument. Diese unterschiedliche steuerliche Behandlung kann zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung oder zu einer Steuergutschrift in zwei verschiedenen Steuergebieten für dieselbe Quellensteuer führen. Solche Inkongruenzen sollten daher beseitigt werden. Im Falle eines Abzugs bei gleichzeitiger steuerlicher Nichtberücksichtigung sollten die gleichen Vorschriften gelten wie für die Neutralisierung hybrider Gestaltungen bei Finanzinstrumenten oder Unternehmen, die zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führen. Im Falle einer doppelten Steuergutschrift sollte der betreffende Mitgliedstaat den sich aus der Steuergutschrift ergebenden Vorteil im Verhältnis zu den steuerpflichtigen Nettoeinkünften im Zusammenhang mit dem zugrunde liegenden Ertrag begrenzen.

- (18) Eine hybride Gestaltung bei Betriebsstätten liegt vor, wenn ein Steuergebiet die Geschäftstätigkeiten in einem Steuergebiet so behandelt, als würden sie durch eine Betriebsstätte ausgeübt, ein anderes Steuergebiet diese Geschäftstätigkeiten dagegen nicht als durch eine Betriebsstätte ausgeübt behandelt. Diese Inkongruenzen können zu Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung, doppeltem Abzug oder einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führen und sollten daher beseitigt werden. Im Falle von Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung sollte der Mitgliedstaat, in dem der Steuerpflichtige ansässig ist, die Einkünfte berücksichtigen, die der hybriden Betriebsstätte zugeordnet werden. Im Falle eines doppelten Abzugs oder eines Abzugs bei gleichzeitiger steuerlicher Nichtberücksichtigung sollten die gleichen Vorschriften gelten wie für die Neutralisierung hybrider Gestaltungen bei Unternehmen, die zu einem doppelten Abzug bzw. einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führen.

- (19) Bei eingeführten Inkongruenzen werden die Auswirkungen einer hybriden Gestaltung zwischen Parteien in Drittländern unter Verwendung eines nicht hybriden Instruments in das Steuergebiet eines Mitgliedstaates verlagert und damit die Wirksamkeit der Vorschriften zur Neutralisierung hybrider Gestaltungen untergraben. Eine in einem Mitgliedstaat abzugsfähige Zahlung kann verwendet werden, um Aufwendungen im Rahmen einer strukturierten Vereinbarung mit einer hybriden Gestaltung zwischen Drittländern zu finanzieren. Um gegen solche eingeführten Inkongruenzen vorzugehen, sind Vorschriften erforderlich, nach denen der Abzug einer Zahlung nicht zugelassen ist, wenn die entsprechenden Einkünfte aus dieser Zahlung direkt oder indirekt mit einem Abzug verrechnet werden, der sich aus einer zu einem doppelten Abzug oder zu einem Abzug bei gleichzeitiger steuerlichen Nichtberücksichtigung führenden Vereinbarung mit einer hybriden Gestaltung zwischen Drittländern ergibt.

- (20) Eine Inkongruenz bei doppelter Ansässigkeit kann zu einem doppelten Abzug führen, wenn eine von einem Steuerpflichtigen mit doppelter Ansässigkeit vorgenommene Zahlung nach den Rechtsvorschriften beider Staaten, in denen der Steuerpflichtige ansässig ist, abgezogen wird. Um gegen eine Inkongruenz bei doppelter Ansässigkeit zwischen einem Mitgliedstaat und einem Drittland vorzugehen, sollte der Mitgliedstaat den Abzug einer Zahlung in dem Umfang verweigern, in dem die Zahlung mit einem Betrag verrechnet wird, der nach den Rechtsvorschriften des anderen Steuergebiets nicht als Einkünfte gilt.

- (21) Ziel dieser Richtlinie ist es, die Resilienz des Binnenmarkts insgesamt gegenüber hybriden Gestaltungen zu stärken. Dies kann nicht in ausreichendem Maße erreicht werden, wenn Mitgliedstaaten einzeln tätig werden, da die nationalen Körperschaftsteuersysteme unterschiedlich sind und das eigenständige Tätigwerden der Mitgliedstaaten nur die bestehende Fragmentierung des Binnenmarkts im Bereich der direkten Steuern reproduzieren würde. Ineffizienz und Verzerrungen in der Wechselwirkung unterschiedlicher nationaler Maßnahmen würden so fortgeschrieben. Die Folge wäre somit ein Mangel an Koordination. Dieses Ziel kann aufgrund des grenzübergreifenden Charakters hybrider Gestaltungen und der Notwendigkeit, Lösungen zu finden, die für den Binnenmarkt insgesamt tauglich sind, auf Unionsebene besser verwirklicht werden. Die Union kann daher im Einklang mit dem in Artikel 5 des Vertrags über die Europäische Union niedergelegten Subsidiaritätsprinzip tätig werden. Entsprechend dem in demselben Artikel genannten Grundsatz der Verhältnismäßigkeit geht die vorliegende Richtlinie nicht über das zur Erreichung des genannten Ziels erforderliche Maß hinaus. Indem sie den erforderlichen Schutz für den Binnenmarkt vorsieht, wird mit der Richtlinie nur das Maß an Koordination innerhalb der Union angestrebt, das zur Erreichung ihrer Ziele notwendig ist.

- (22) Die Richtlinie (EU) Nr. 2016/1164 sollte daher entsprechend geändert werden.

- (23) Die Kommission sollte die Umsetzung dieser Richtlinie vier Jahre nach ihrem Inkrafttreten bewerten und dem Rat darüber Bericht erstatten. Die Mitgliedstaaten sollten der Kommission alle für diese Bewertung erforderlichen Informationen übermitteln -

HAT folgende Richtlinie Erlassen:

Artikel 1

Die Richtlinie (EU) Nr. 2016/1164 wird wie folgt geändert:

(1) Artikel 2 wird wie folgt geändert:

- a) Absatz 4 Unterabsatz 3 erhält folgende Fassung:

"Für die Zwecke des Artikels 9 fallen unter den Begriff "verbundenes Unternehmen" auch Unternehmen, die derselben zu Rechnungslegungszwecken konsolidierten Gruppe angehören wie der Steuerpflichtige, Unternehmen, in denen der Steuerpflichtige maßgeblich Einfluss auf die Unternehmensleitung nimmt, und Unternehmen mit einem maßgeblichen Einfluss auf die Leitung des Steuerpflichtigen. Ist an der hybriden Gestaltung ein hybrides Unternehmen beteiligt, wird diese Begriffsbestimmung dahin gehend geändert, dass die Anforderung von 25 % durch eine Anforderung von 50 % ersetzt wird;

- b) Absatz 9 erhält folgende Fassung:

(9) "hybride Gestaltung" eine Situation zwischen einem Steuerpflichtigen und einem verbundenen Unternehmen oder eine strukturierte Vereinbarung zwischen Parteien in unterschiedlichen Steuergebieten, in der Unterschiede bei der rechtlichen Einordnung eines Finanzinstruments oder Unternehmens oder bei der Einordnung einer gewerblichen Niederlassung als Betriebsstätte zu einem der folgenden Ergebnisse führen:

- a) ein und dieselben Zahlungen, Aufwendungen oder Verluste werden sowohl in dem Steuergebiet, aus dem die Zahlungen stammen bzw. in dem die Aufwendungen oder Verluste angefallen sind, als auch in dem anderen Steuergebiet von der Steuerbemessungsgrundlage abgezogen ("doppelter Abzug");

- b) eine Zahlung wird in dem Steuergebiet, aus dem sie stammt, von der Steuerbemessungsgrundlage abgezogen, ohne dass im anderen Steuergebiet eine entsprechende steuerliche Berücksichtigung derselben Zahlung erfolgt ("Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung");

- c) bei einer unterschiedlichen Einordnung einer gewerblichen Niederlassung als Betriebsstätte werden Einkünfte in dem Steuergebiet, aus dem sie stammen, nicht besteuert, ohne dass im anderen Steuergebiet eine entsprechende steuerliche Berücksichtigung derselben Einkünfte erfolgt ("Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung").

Hybride Gestaltungen treten nur insoweit auf, als dieselben in zwei Steuergebieten abgezogenen Zahlungen, angefallenen Aufwendungen oder entstandenen Verluste den Betrag der Einkünfte übersteigen, der in beiden Steuergebieten in der Steuerbemessungsgrundlage berücksichtigt wird und derselben Quelle zugeordnet werden kann.

Als hybride Gestaltung gilt auch die Übertragung eines Finanzinstruments im Rahmen einer strukturierten Vereinbarung mit einem Steuerpflichtigen, wenn der zugrunde liegende Ertrag aus dem übertragenen Finanzinstrument für Steuerzwecke als gleichzeitig mehr als einer der an der Vereinbarung beteiligten, in unterschiedlichen Steuergebieten steuerlich ansässigen Parteien zugeflossen behandelt wird, mit einem der folgenden Ergebnisse:

- a) Abzug einer Zahlung im Zusammenhang mit dem zugrunde liegenden Ertrag, ohne dass eine entsprechende steuerliche Berücksichtigung derselben Zahlung erfolgt, es sei denn, der zugrunde liegende Ertrag wird in den steuerpflichtigen Einkünfte einer der beteiligten Parteien berücksichtigt;

- b) Ermäßigung der auf eine Zahlung aus dem übertragenen Finanzinstrument entrichteten Quellensteuer für mehr als eine der beteiligten Parteien.";

- c) Die folgenden Absätze 10 und 11 werden angefügt:

- (10) "zu Rechnungslegungszwecken konsolidierte Gruppe" eine Gruppe aus allen Unternehmen, die vollständig in konsolidierten Abschlüsse gemäß den Internationalen Rechnungslegungsstandards (IFRS) oder dem nationalen Finanzberichtssystem eines Mitgliedstaats berücksichtigt sind;

- (11) "strukturierte Vereinbarung" eine Vereinbarung, die eine hybride Gestaltung umfasst, bei der die steuerlichen Folgen der Gestaltung in die Vereinbarung eingepreist sind, oder eine Vereinbarung, die so gestaltet wurde, dass eine hybride Gestaltung entsteht, es sei denn, es kann vernünftigerweise nicht davon ausgegangen werden, dass dem Steuerpflichtigen oder einem verbundenen Unternehmen die hybride Gestaltung bewusst war und der sich aus der hybriden Gestaltung ergebende Steuervorteil nicht geteilt wurde.";

(2) Artikel 4 wird wie folgt geändert:

- a) Absatz 5 Buchstabe a Ziffer ii erhält folgende Fassung:

"ii) alle Vermögenswerte und Verbindlichkeiten werden nach derselben Methode bewertet wie in den gemäß den Internationalen Rechnungslegungsstandards (IFRS) oder dem nationalen Finanzberichtssystem eines Mitgliedstaats erstellten konsolidierten Abschlüssen;";

- b) Absatz 8 erhält folgende Fassung:

(8) Für die Zwecke der Absätze 1 bis 7 kann der Steuerpflichtige das Recht erhalten, konsolidierte Abschlüsse zu verwenden, die nach anderen Rechnungslegungsstandards als den Internationalen Rechnungslegungsstandards (IFRS) oder dem nationalen Finanzberichtssystem eines Mitgliedstaats erstellt wurden.";

(3) Artikel 9 erhält folgende Fassung:

"Artikel 9

Hybride Gestaltungen

- (1) Sofern eine hybride Gestaltung zwischen Mitgliedstaaten zu einem doppelten Abzug derselben Zahlungen, Aufwendungen oder Verluste führt, wird der Abzug nur in dem Mitgliedstaat gewährt, aus dem die Zahlungen stammen bzw. in dem die Aufwendungen oder Verluste entstanden sind. Sofern eine hybride Gestaltung, an der ein Drittland beteiligt ist, zu einem doppelten Abzug derselben Zahlungen, Aufwendungen oder Verluste führt, verweigert der betreffende Mitgliedstaat den Abzug dieser Zahlungen, Aufwendungen oder Verluste, sofern dies das Drittland nicht bereits getan hat.

- (2) Sofern eine hybride Gestaltung zwischen Mitgliedstaaten zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führt, verweigert der Mitgliedstaat des Zahlenden den Abzug der entsprechenden Zahlung. Sofern eine hybride Gestaltung, an der ein Drittland beteiligt ist, zu einem Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung führt,

- i) verweigert der betreffende Mitgliedstaat den Abzug, wenn die Zahlung aus einem Mitgliedstaat stammt, oder

- ii) fordert der betreffende Mitgliedstaat den Steuerpflichtigen zur Berücksichtigung dieser Zahlung in der Steuerbemessungsgrundlage auf, wenn die Zahlung aus einem Drittland stammt, es sei denn, das Drittland hat den Abzug bereits verweigert oder zur Berücksichtigung in der Steuerbemessungsgrundlage aufgefordert.

- (3) Sofern eine hybride Gestaltung zwischen Mitgliedstaaten, an der eine Betriebsstätte beteiligt ist, zu Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung führt, fordert der Mitgliedstaat, in dem der Steuerpflichtige steuerlich ansässig ist, den Steuerpflichtigen dazu auf, die der Betriebsstätte zugeordneten Einkünfte in der Steuerbemessungsgrundlage zu berücksichtigen. Sofern eine hybride Gestaltung, an der eine in einem Drittland belegene Betriebsstätte beteiligt ist, zu Nichtbesteuerung bei gleichzeitiger steuerlicher Nichtberücksichtigung führt, fordert der betreffende Mitgliedstaat den Steuerpflichtigen auf, die der in einem Drittland belegenen Betriebsstätte zugeordneten Einkünfte in der Steuerbemessungsgrundlage zu berücksichtigen.

- (4) Sofern eine Zahlung eines Steuerpflichtigen an ein verbundenes Unternehmen in einem Drittland direkt oder indirekt mit Zahlungen, Aufwendungen oder Verlusten verrechnet wird, die aufgrund einer hybriden Gestaltung in zwei unterschiedlichen Steuergebieten außerhalb der Union abzugsfähig sind, verweigert der Mitgliedstaat des Steuerpflichtigen den Abzug dieser Zahlung von der Steuerbemessungsgrundlage, es sei denn, eines der beteiligten Drittländer hat den Abzug der in zwei unterschiedlichen Steuergebieten abzugsfähigen Zahlungen, Aufwendungen oder Verluste bereits verweigert.

- (5) Sofern eine steuerlich entsprechend berücksichtigte abzugsfähige Zahlung eines Steuerpflichtigen an ein verbundenes Unternehmen in einem Drittland direkt oder indirekt mit einer Zahlung verrechnet wird, die der Zahlungsempfänger aufgrund einer hybriden Gestaltung nicht in seiner Steuerbemessungsgrundlage berücksichtigt, verweigert der Mitgliedstaat des Steuerpflichtigen den Abzug dieser Zahlung von der Steuerbemessungsgrundlage, es sei denn, eines der beteiligten Drittländer hat den Abzug der nicht berücksichtigten Zahlung bereits verweigert.

- (6) Sofern eine hybride Gestaltung bei mehr als einer der beteiligten Parteien zu einer Ermäßigung der Quellensteuer auf eine Zahlung aus einem übertragenen Finanzinstrument führt, begrenzt der Mitgliedstaat des Steuerpflichtigen den sich aus der Ermäßigung ergebenden Vorteil im Verhältnis zu den steuerpflichtigen Nettoeinkünften im Zusammenhang mit der Zahlung.

- (7) Für die Zwecke der Absätze 1 bis 6 bezeichnet der Ausdruck "Zahlender" das Unternehmen oder die Betriebsstätte, aus dem bzw. aus der die Zahlungen stammen oder in dem bzw. in der die Aufwendungen oder Verluste angefallen sind.";

- (4) In Kapitel II wird folgender Artikel 9a angefügt:

"Artikel 9a

Inkongruenzen bei der SteueransässigkeitSofern Zahlungen, Aufwendungen oder Verluste eines Steuerpflichtigen, der sowohl in einem Mitgliedstaat als auch einem Drittland steuerlich ansässig ist, gemäß den jeweiligen Rechtsvorschriften dieses Mitgliedstaats und dieses Drittlandes in beiden Steuergebieten von der Steuerbemessungsgrundlage abzugsfähig sind, und diese Zahlungen, Aufwendungen oder Verluste in dem Mitgliedstaat des Steuerpflichtigen mit steuerpflichtigen Einkünften verrechnet werden können, die in dem Drittland nicht berücksichtigt werden, verweigert der betreffende Mitgliedstaat den Abzug dieser Zahlungen, Aufwendungen oder Verluste, sofern das Drittland dies nicht bereits getan hat.".

Artikel 2

- (1) Die Mitgliedstaaten erlassen und veröffentlichen spätestens am 31. Dezember 2018 die Rechts- und Verwaltungsvorschriften, die erforderlich sind, um dieser Richtlinie nachzukommen. Sie teilen der Kommission unverzüglich den Wortlaut dieser Vorschriften mit.

Sie wenden diese Vorschriften ab dem 1. Januar 2019 an.

Bei Erlass dieser Vorschriften nehmen die Mitgliedstaaten in den Vorschriften selbst oder durch einen Hinweis bei der amtlichen Veröffentlichung auf diese Richtlinie Bezug. Die Mitgliedstaaten regeln die Einzelheiten dieser Bezugnahme.

- (2) Die Mitgliedstaaten teilen der Kommission den Wortlaut der wichtigsten nationalen Vorschriften mit, die sie auf dem unter diese Richtlinie fallenden Gebiet erlassen.

Artikel 3

Diese Richtlinie tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Artikel 4

Diese Richtlinie ist an die Mitgliedstaaten gerichtet.

Geschehen zu Straßburg am

Im Namen des Rates

Der Präsident

- 1. Richtlinie (EU) Nr. 2016/1164 des Rates, ABl. L 193, S. 1.

- 2. Ein Unternehmen, das in dem Steuergebiet, in dem es gegründet oder gebildet wurde, als steuerlich transparent und von einem anderen Steuergebiet als steuerlich nicht transparent behandelt wird, wird als umgekehrt hybrides Unternehmen bezeichnet.

- 3. ABl. C vom, S. .

- 4. ABl. C vom, S. .

- 5. Richtlinie (EU) Nr. 2016/1164 des Rates vom 12. Juli 2016 mit Vorschriften zur Bekämpfung von Steuervermeidungspraktiken mit unmittelbaren Auswirkungen auf das Funktionieren des Binnenmarkts (ABl. L 193 vom 19.7.2016, S. 1).