umwelt-online: Delegierte Verordnung (EU) 2015/35 zur Ergänzung der Richtlinie 2009/138/EG betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit - (Solvabilität II)(5)

|

zurück | |

| Risikogewichte für Katastrophenrisikozonen | Anhang X19 |

. Risikogewichte für das Sturmrisiko

| Zone/Region | AT | BE | CH | CZ | DE | DK | ES | FI | FR | HU | IE | NL | NO | PL | SE | SI | UK |

| 1 | 0,6 | 0,9 | 1,4 | 1,2 | 0,9 | 1,1 | 2,3 | 0,8 | 1,0 | 0,5 | 1,4 | 0,9 | 1,4 | 0,6 | 0,2 | 0,9 | 0,9 |

| 2 | 0,7 | 1,0 | 1,1 | 1,0 | 0,8 | 1,6 | 0,8 | 1,2 | 2,0 | 2,0 | 1,1 | 1,0 | 0,7 | 0,6 | 0,3 | 0,9 | 1,1 |

| 3 | 0,9 | 0,9 | 1,5 | 1,0 | 0,8 | 0,9 | 0,6 | 3,6 | 1,7 | 0,6 | 1,5 | 1,0 | 0,5 | 0,6 | 0,3 | 1,4 | 0,7 |

| 4 | 1,5 | 0,9 | 1,3 | 1,0 | 1,2 | 2,0 | 0,6 | 1,1 | 0,8 | 1,7 | 1,3 | 1,1 | 0,8 | 0,6 | 0,8 | 1,4 | 1,5 |

| 5 | 1,6 | 1,0 | 1,5 | 1,2 | 1,3 | 1,3 | 1,5 | 1,4 | 1,5 | 1,6 | 1,5 | 1,5 | 1,2 | 0,6 | 0,5 | 0,9 | 1,1 |

| 6 | 1,4 | 1,0 | 0,7 | 1,2 | 1,1 | 1,4 | 1,1 | 0,8 | 0,6 | 1,8 | 0,7 | 1,2 | 0,8 | 0,6 | 0,7 | 1,4 | 0,9 |

| 7 | 1,5 | 1,2 | 1,5 | 1,2 | 1,0 | 1,4 | 0,2 | 0,3 | 0,7 | 2,2 | 1,5 | 1,6 | 1,0 | 0,8 | 0,8 | 1,4 | 1,5 |

| 8 | 1,1 | 1,6 | 1,1 | 1,0 | 1,1 | 1,6 | 1,3 | 0,5 | 1,7 | 1,5 | 1,1 | 1,9 | 0,9 | 0,7 | 2,2 | 0,7 | 0,9 |

| 9 | 1,4 | 1,1 | 1,1 | 1,2 | 0,5 | 0,9 | 2,3 | 0,8 | 1,2 | 2,2 | 1,1 | 1,4 | 1,0 | 0,6 | 1,6 | 0,9 | 1,9 |

| 10 | 1,1 | 1,6 | 1,2 | 0,7 | 0,6 | 1,5 | 1,2 | 1,7 | 2,1 | 1,6 | 1,4 | 1,5 | 0,9 | 3,5 | 0,9 | 0,7 | |

| 11 | 1,1 | 1,8 | 1,4 | 0,7 | 1,8 | 1,5 | 0,8 | 0,9 | 1,5 | 1,8 | 0,9 | 2,8 | 1,0 | 5,2 | 0,7 | 1,3 | |

| 12 | 1,1 | 0,9 | 1,5 | 1,0 | 1,1 | 1,0 | 1,2 | 1,4 | 0,9 | 1,4 | 2,6 | 0,9 | 2,4 | 1,2 | |||

| 13 | 1,2 | 1,1 | 1,5 | 1,1 | 0,8 | 2,9 | 0,8 | 1,3 | 1,1 | 1,7 | 3,6 | 0,8 | 0,6 | 1,6 | |||

| 14 | 1,1 | 2,0 | 1,3 | 1,3 | 1,1 | 3,7 | 3,3 | 1,4 | 2,0 | 1,3 | 2,9 | 1,0 | 0,4 | 1,5 | |||

| 15 | 1,2 | 1,2 | 1,4 | 1,6 | 2,5 | 7,9 | 1,6 | 2,0 | 1,2 | 1,4 | 1,4 | 1,2 | 0,3 | 1,5 | |||

| 16 | 1,5 | 1,2 | 1,6 | 2,1 | 1,3 | 7,0 | 1,6 | 1,2 | 1,2 | 1,2 | 1,7 | 0,5 | 0,4 | 1,3 | |||

| 17 | 1,6 | 1,3 | 1,6 | 1,9 | 1,7 | 2,7 | 3,0 | 0,3 | 1,3 | 1,5 | 1,3 | 0,6 | 0,5 | 2,4 | |||

| 18 | 1,3 | 1,4 | 1,6 | 1,4 | 0,8 | 1,2 | 1,8 | 1,9 | 1,4 | 1,3 | 0,7 | 0,5 | 0,4 | 3,2 | |||

| 19 | 1,5 | 1,3 | 1,6 | 1,7 | 1,5 | 3,8 | 1,2 | 2,0 | 1,3 | 1,1 | 0,2 | 0,6 | 1,0 | 0,7 | |||

| 20 | 1,5 | 1,4 | 1,7 | 1,1 | 2,5 | 1,3 | 2,1 | 1,4 | 1,0 | 0,7 | 0,6 | 2,0 | |||||

| 21 | 1,8 | 1,5 | 1,9 | 2,0 | 1,3 | 1,1 | 1,1 | 1,5 | 0,9 | 0,5 | 0,6 | 1,2 | |||||

| 22 | 2,0 | 1,1 | 1,8 | 1,9 | 2,1 | 2,9 | 2,0 | 1,1 | 1,5 | 0,5 | 1,3 | ||||||

| 23 | 2,0 | 1,2 | 1,2 | 2,9 | 0,8 | 1,8 | 0,3 | 1,2 | 1,7 | 0,4 | 2,3 | ||||||

| 24 | 1,3 | 1,2 | 1,4 | 2,7 | 2,3 | 1,3 | 2,2 | 1,2 | 1,2 | 0,4 | 1,2 | ||||||

| 25 | 2,1 | 0,9 | 1,3 | 2,2 | 1,9 | 0,8 | 0,9 | 1,1 | 0,5 | 1,3 | |||||||

| 26 | 1,8 | 1,3 | 1,6 | 1,5 | 1,5 | 0,8 | 1,3 | 0,9 | 0,6 | 1,6 | |||||||

| 27 | 1,8 | 1,6 | 1,6 | 2,5 | 2,2 | 1,3 | 0,6 | 0,9 | |||||||||

| 28 | 1,5 | 1,7 | 1,6 | 1,1 | 2,3 | 0,9 | 0,5 | 1,1 | |||||||||

| 29 | 1,5 | 1,7 | 1,8 | 1,3 | 3,4 | 0,9 | 0,5 | 3,8 | |||||||||

| 30 | 1,7 | 1,4 | 1,8 | 0,6 | 0,6 | 0,9 | 0,7 | 2,2 | |||||||||

| 31 | 3,2 | 1,5 | 1,7 | 2,3 | 1,0 | 1,0 | 0,6 | 0,8 | |||||||||

| 32 | 1,6 | 1,2 | 1,3 | 2,5 | 1,6 | 1,1 | 0,5 | 0,6 | |||||||||

| 33 | 3,1 | 1,1 | 1,1 | 2,5 | 1,3 | 1,4 | 0,5 | 0,4 | |||||||||

| 34 | 1,4 | 1,1 | 1,2 | 2,3 | 0,7 | 2,0 | 0,4 | 0,8 | |||||||||

| 35 | 2,4 | 1,1 | 1,4 | 0,0 | 2,5 | 1,7 | 0,5 | 0,8 | |||||||||

| 36 | 2,3 | 1,1 | 1,5 | 2,5 | 1,7 | 1,3 | 0,4 | 1,9 | |||||||||

| 37 | 1,8 | 0,9 | 1,7 | 1,7 | 1,8 | 1,6 | 0,4 | 1,1 | |||||||||

| 38 | 1,6 | 0,9 | 1,5 | 0,0 | 0,8 | 1,1 | 0,4 | 2,4 | |||||||||

| 39 | 2,2 | 1,1 | 1,8 | 2,5 | 1,0 | 0,8 | 0,4 | 0,8 | |||||||||

| 40 | 2,0 | 1,0 | 1,2 | 1,7 | 1,5 | 1,1 | 0,4 | 1,4 | |||||||||

| 41 | 1,9 | 0,8 | 1,1 | 1,3 | 1,7 | 0,7 | 0,6 | 1,0 | |||||||||

| 42 | 1,6 | 0,8 | 1,2 | 1,9 | 1,0 | 1,0 | 0,7 | 3,1 | |||||||||

| 43 | 2,0 | 0,8 | 1,8 | 1,5 | 1,3 | 0,9 | 0,7 | 0,6 | |||||||||

| 44 | 2,1 | 0,9 | 1,7 | 1,3 | 2,7 | 1,0 | 0,7 | 1,0 | |||||||||

| 45 | 2,0 | 0,8 | 2,1 | 1,3 | 1,7 | 0,7 | 0,7 | 1,2 | |||||||||

| 46 | 2,2 | 0,9 | 2,0 | 0,8 | 1,0 | 0,7 | 0,9 | 1,2 | |||||||||

| 47 | 2,4 | 0,9 | 1,3 | 1,9 | 1,3 | 0,6 | 1,0 | 1,4 | |||||||||

| 48 | 2,6 | 0,7 | 1,2 | 2,5 | 1,3 | 0,7 | 0,8 | 1,6 | |||||||||

| 49 | 2,2 | 0,7 | 1,5 | 2,1 | 2,3 | 0,8 | 0,9 | 1,9 | |||||||||

| 50 | 2,1 | 0,5 | 1,3 | 1,9 | 4,8 | 1,0 | 1,0 | 1,0 | |||||||||

| 51 | 2,7 | 0,5 | 1,3 | 1,6 | 0,9 | 1,2 | 0,7 | ||||||||||

| 52 | 1,6 | 0,5 | 1,2 | 1,4 | 0,7 | 1,2 | 1,8 | ||||||||||

| 53 | 1,9 | 0,4 | 1,2 | 3,1 | 0,8 | 1,2 | 1,9 | ||||||||||

| 54 | 1,2 | 0,6 | 1,0 | 1,1 | 0,7 | 1,2 | 1,0 | ||||||||||

| 55 | 1,3 | 0,6 | 1,1 | 1,4 | 0,7 | 1,2 | 2,5 | ||||||||||

| 56 | 1,3 | 0,6 | 1,7 | 3,3 | 0,8 | 1,2 | 1,6 | ||||||||||

| 57 | 1,6 | 0,7 | 0,8 | 1,1 | 1,1 | 1,3 | 0,7 | ||||||||||

| 58 | 1,1 | 0,8 | 1,3 | 1,7 | 0,8 | 1,1 | 1,4 | ||||||||||

| 59 | 1,4 | 0,8 | 0,9 | 1,6 | 0,8 | 1,3 | 1,2 | ||||||||||

| 60 | 1,5 | 1,1 | 1,9 | 0,9 | 1,7 | 1,1 | |||||||||||

| 61 | 1,6 | 1,1 | 3,2 | 0,8 | 1,7 | 1,7 | |||||||||||

| 62 | 1,7 | 1,1 | 2,2 | 0,9 | 1,6 | 2,2 | |||||||||||

| 63 | 1,6 | 1,1 | 1,2 | 0,8 | 1,4 | 1,3 | |||||||||||

| 64 | 1,1 | 1,0 | 1,3 | 0,6 | 1,3 | 1,9 | |||||||||||

| 65 | 1,4 | 0,9 | 1,5 | 0,8 | 2,0 | 3,2 | |||||||||||

| 66 | 2,3 | 0,7 | 0,8 | 0,7 | 1,8 | 0,7 | |||||||||||

| 67 | 1,7 | 0,9 | 0,9 | 0,9 | 2,3 | 1,2 | |||||||||||

| 68 | 1,9 | 0,8 | 0,7 | 1,0 | 1,6 | 0,6 | |||||||||||

| 69 | 2,1 | 0,8 | 0,7 | 1,2 | 1,7 | 6,1 | |||||||||||

| 70 | 2,2 | 1,0 | 1,0 | 1,1 | 2,3 | 1,3 | |||||||||||

| 71 | 1,9 | 0,8 | 1,3 | 1,1 | 3,4 | 1,1 | |||||||||||

| 72 | 1,9 | 0,9 | 2,4 | 0,9 | 3,6 | 0,5 | |||||||||||

| 73 | 1,9 | 0,9 | 1,1 | 1,3 | 3,6 | 0,7 | |||||||||||

| 74 | 1,8 | 0,9 | 0,9 | 1,8 | 2,9 | 1,2 | |||||||||||

| 75 | 1,7 | 0,9 | 0,6 | 1,2 | 3,0 | 1,4 | |||||||||||

| 76 | 1,8 | 0,9 | 2,5 | 1,6 | 3,3 | 1,4 | |||||||||||

| 77 | 2,1 | 0,8 | 1,3 | 1,5 | 3,2 | 1,5 | |||||||||||

| 78 | 0,9 | 1,3 | 1,8 | 2,6 | 0,5 | ||||||||||||

| 79 | 0,9 | 2,2 | 1,8 | 3,0 | 0,8 | ||||||||||||

| 80 | 0,8 | 2,4 | 1,1 | 1,9 | 1,6 | ||||||||||||

| 81 | 0,8 | 1,1 | 1,4 | 2,7 | 1,3 | ||||||||||||

| 82 | 0,8 | 1,2 | 1,4 | 1,4 | 3,2 | ||||||||||||

| 83 | 1,0 | 0,8 | 1,2 | 1,8 | 1,4 | ||||||||||||

| 84 | 1,0 | 0,5 | 1,2 | 2,9 | 2,1 | ||||||||||||

| 85 | 0,8 | 3,4 | 0,8 | 1,5 | 1,7 | ||||||||||||

| 86 | 0,8 | 1,8 | 1,0 | 1,5 | 1,5 | ||||||||||||

| 87 | 0,9 | 1,5 | 1,0 | 1,2 | 1,2 | ||||||||||||

| 88 | 0,7 | 1,0 | 1,0 | 1,4 | 1,0 | ||||||||||||

| 89 | 0,8 | 1,7 | 1,4 | 1,9 | 1,1 | ||||||||||||

| 90 | 0,8 | 0,6 | 1,4 | 0,8 | 0,9 | ||||||||||||

| 91 | 0,9 | 1,1 | 0,8 | 2,1 | |||||||||||||

| 92 | 0,9 | 0,6 | 0,8 | 0,6 | |||||||||||||

| 93 | 1,1 | 0,6 | 0,8 | 1,4 | |||||||||||||

| 94 | 1,0 | 0,7 | 0,8 | 0,9 | |||||||||||||

| 95 | 1,4 | 1,0 | 0,8 | 1,0 | |||||||||||||

| 96 | 0,7 | 0,6 | |||||||||||||||

| 97 | 0,7 | 1,5 | |||||||||||||||

| 98 | 0,9 | 1,1 | |||||||||||||||

| 99 | 0,9 | 1,6 | |||||||||||||||

| 100 | 0,8 | ||||||||||||||||

| 101 | 4,8 | ||||||||||||||||

| 102 | 1,2 | ||||||||||||||||

| 103 | 0,5 | ||||||||||||||||

| 104 | 1,8 | ||||||||||||||||

| 105 | 1,6 | ||||||||||||||||

| 106 | 1,3 | ||||||||||||||||

| 107 | 1,2 | ||||||||||||||||

| 108 | 1,3 | ||||||||||||||||

| 109 | 1,7 | ||||||||||||||||

| 110 | 2,4 | ||||||||||||||||

| 111 | 0,8 | ||||||||||||||||

| 112 | 0,8 | ||||||||||||||||

| 113 | 0,8 | ||||||||||||||||

| 114 | 0,4 | ||||||||||||||||

| 115 | 1,1 | ||||||||||||||||

| 116 | 0,4 | ||||||||||||||||

| 117 | 0,9 | ||||||||||||||||

| 118 | 1,0 | ||||||||||||||||

| 119 | 1,1 | ||||||||||||||||

| 120 | 1,4 | ||||||||||||||||

| 121 | 0,8 | ||||||||||||||||

| 122 | 0,8 | ||||||||||||||||

| 123 | 2,0 | ||||||||||||||||

| 124 | 1,5 |

. Risikogewichte für das Erdbebenrisiko

| Zone/Region | AT | BE | BG | CZ | CH | CR | CY | DE | FR | HE | HU | IT | PT | RO | SI | SK |

| 1 | 3,5 | 0,8 | 1,5 | 0,1 | 1,1 | 0,8 | 0,6 | 0,1 | 1,4 | 2,2 | 2,6 | 4,3 | 1,7 | 0,0 | 1,4 | 1,8 |

| 2 | 3,1 | 0,4 | 0,3 | 0,1 | 1,3 | 1,3 | 1,9 | 0,2 | 0,1 | 1,8 | 0,4 | 2,0 | 2,3 | 0,1 | 0,8 | 0,8 |

| 3 | 3,2 | 1,7 | 0,5 | 0,1 | 1,8 | 0,1 | 1,3 | 0,2 | 0,3 | 2,5 | 0,0 | 6,8 | 1,9 | 0,8 | 0,7 | 1,3 |

| 4 | 4,0 | 1,8 | 0,3 | 0,1 | 3,1 | 0,7 | 2,0 | 1,1 | 3,1 | 2,7 | 0,8 | 6,0 | 1,2 | 2,0 | 1,4 | 0,6 |

| 5 | 0,9 | 1,1 | 0,6 | 0,1 | 3,8 | 1,0 | 0,4 | 0,7 | 1,0 | 2,0 | 1,6 | 3,2 | 1,4 | 0,0 | 0,7 | 0,6 |

| 6 | 1,6 | 2,4 | 0,4 | 0,1 | 1,4 | 0,5 | 0,2 | 1,5 | 4,1 | 2,1 | 1,0 | 5,0 | 3,6 | 0,0 | 0,4 | 0,6 |

| 7 | 2,4 | 3,3 | 0,1 | 0,1 | 1,5 | 0,3 | 2,7 | 1,1 | 1,8 | 0,6 | 4,7 | 2,4 | 0,0 | 0,2 | 0,6 | |

| 8 | 3,4 | 0,7 | 0,7 | 0,1 | 1,0 | 0,8 | 0,6 | 0,1 | 2,2 | 1,0 | 0,0 | 2,1 | 0,9 | 0,2 | 1,1 | |

| 9 | 3,2 | 0,5 | 0,1 | 0,1 | 2,1 | 0,4 | 0,1 | 4,9 | 2,1 | 0,6 | 0,0 | 3,4 | 0,2 | 1,7 | 1,0 | |

| 10 | 3,8 | 0,3 | 0,1 | 1,2 | 0,2 | 0,1 | 0,1 | 2,9 | 0,0 | 0,0 | 2,0 | 4,0 | 1,3 | 3,2 | ||

| 11 | 3,6 | 0,1 | 0,1 | 1,7 | 0,3 | 0,1 | 2,9 | 3,5 | 0,4 | 1,9 | 1,6 | 0,1 | 1,0 | 2,9 | ||

| 12 | 3,8 | 0,1 | 0,1 | 1,5 | 0,3 | 0,2 | 0,1 | 3,2 | 0,0 | 1,8 | 1,5 | 2,2 | 3,2 | |||

| 13 | 2,5 | 0,2 | 0,1 | 0,7 | 0,6 | 0,2 | 2,7 | 3,1 | 0,5 | 1,4 | 0,6 | 0,0 | 3,2 | |||

| 14 | 1,9 | 0,1 | 0,1 | 2,5 | 0,3 | 0,2 | 0,2 | 3,2 | 1,7 | 1,3 | 1,3 | 0,0 | 2,6 | |||

| 15 | 1,2 | 0,5 | 0,1 | 2,3 | 1,8 | 0,1 | 0,2 | 2,6 | 0,1 | 0,8 | 0,6 | 1,5 | 1,6 | |||

| 16 | 0,6 | 0,6 | 0,1 | 0,6 | 0,3 | 0,1 | 0,6 | 2,6 | 0,0 | 1,6 | 0,8 | 1,3 | 2,2 | |||

| 17 | 0,2 | 0,5 | 0,1 | 1,7 | 0,6 | 0,2 | 0,7 | 3,8 | 0,0 | 1,2 | 2,0 | 0,2 | 1,9 | |||

| 18 | 1,7 | 0,7 | 0,1 | 1,7 | 0,6 | 0,1 | 0,1 | 3,1 | 1,8 | 1,8 | 1,6 | 1,3 | 1,1 | |||

| 19 | 0,2 | 0,5 | 0,6 | 1,4 | 0,8 | 0,2 | 0,1 | 7,2 | 0,7 | 3,2 | 2,6 | 0,9 | 1,8 | |||

| 20 | 0,1 | 0,3 | 0,6 | 0,5 | 0,3 | 0,1 | 0,2 | 2,8 | 0,0 | 4,0 | 1,8 | 0,3 | 1,9 | |||

| 21 | 0,4 | 0,4 | 2,5 | 0,9 | 1,3 | 0,1 | 0,3 | 4,8 | 0,2 | 1,5 | 0,4 | 0,0 | 0,6 | |||

| 22 | 0,0 | 0,2 | 1,5 | 2,1 | 0,1 | 0,2 | 6,8 | 0,0 | 0,8 | 0,6 | 0,0 | 2,2 | ||||

| 23 | 0,0 | 0,1 | 0,1 | 1,4 | 0,1 | 0,2 | 2,7 | 0,0 | 1,4 | 0,3 | 2,0 | 0,2 | ||||

| 24 | 0,0 | 0,1 | 0,1 | 2,6 | 0,1 | 0,1 | 2,6 | 0,1 | 1,8 | 0,2 | 0,3 | 1,6 | ||||

| 25 | 0,0 | 0,1 | 0,1 | 0,8 | 0,1 | 2,0 | 1,6 | 4,3 | 0,1 | 0,1 | ||||||

| 26 | 0,0 | 0,2 | 0,1 | 1,3 | 0,2 | 2,5 | 3,1 | 4,5 | 0,1 | 0,3 | ||||||

| 27 | 0,0 | 0,1 | 0,1 | 0,2 | 0,1 | 3,4 | 3,1 | 0,1 | 0,0 | |||||||

| 28 | 0,0 | 0,0 | 1,1 | 0,1 | 0,1 | 3,3 | 1,9 | 0,1 | 0,5 | |||||||

| 29 | 0,0 | 0,9 | 0,1 | 0,2 | 3,6 | 1,1 | 0,3 | 0,4 | ||||||||

| 30 | 0,0 | 0,1 | 0,1 | 1,4 | 1,9 | 3,2 | 0,3 | 2,1 | ||||||||

| 31 | 0,0 | 0,1 | 0,1 | 1,4 | 3,1 | 3,0 | 0,3 | 0,0 | ||||||||

| 32 | 0,1 | 0,7 | 0,2 | 2,6 | 2,0 | 8,0 | 0,2 | 0,2 | ||||||||

| 33 | 0,0 | 1,3 | 0,4 | 0,1 | 4,8 | 5,3 | 0,2 | 0,1 | ||||||||

| 34 | 0,4 | 0,1 | 0,9 | 0,6 | 1,7 | 4,3 | 0,2 | 0,0 | ||||||||

| 35 | 0,1 | 1,5 | 0,2 | 0,2 | 1,9 | 3,4 | 0,1 | 0,4 | ||||||||

| 36 | 0,1 | 1,5 | 0,1 | 0,5 | 2,2 | 3,0 | 0,2 | 0,2 | ||||||||

| 37 | 0,2 | 0,1 | 0,3 | 0,5 | 1,8 | 6,5 | 0,2 | 0,1 | ||||||||

| 38 | 0,4 | 0,1 | 1,9 | 3,0 | 4,1 | 5,0 | 0,1 | 1,0 | ||||||||

| 39 | 0,5 | 0,1 | 6,4 | 0,8 | 1,9 | 2,5 | 0,3 | 0,6 | ||||||||

| 40 | 0,5 | 0,1 | 0,2 | 5,5 | 0,5 | 1,2 | 0,2 | 5,2 | ||||||||

| 41 | 1,0 | 0,1 | 0,1 | 0,2 | 1,1 | 5,9 | 0,1 | 2,5 | ||||||||

| 42 | 2,4 | 0,1 | 0,2 | 0,3 | 1,3 | 6,1 | 0,2 | |||||||||

| 43 | 1,8 | 0,1 | 0,3 | 0,2 | 1,0 | 6,0 | 0,1 | |||||||||

| 44 | 1,7 | 0,1 | 1,6 | 0,5 | 0,6 | 5,1 | 0,1 | |||||||||

| 45 | 1,1 | 0,1 | 0,1 | 0,1 | 0,5 | 5,5 | 0,1 | |||||||||

| 46 | 1,8 | 0,1 | 0,1 | 0,1 | 0,6 | 2,3 | 0,3 | |||||||||

| 47 | 1,0 | 0,1 | 5,8 | 0,1 | 0,6 | 3,6 | 0,1 | |||||||||

| 48 | 2,0 | 7,6 | 2,1 | 0,2 | 0,6 | 6,4 | 0,1 | |||||||||

| 49 | 1,4 | 8,8 | 8,1 | 0,5 | 0,5 | 6,4 | 0,1 | |||||||||

| 50 | 1,8 | 10,5 | 3,4 | 0,4 | 0,6 | 5,5 | 0,8 | |||||||||

| 51 | 1,2 | 11,0 | 0,2 | 0,1 | 0,4 | 6,3 | 0,4 | |||||||||

| 52 | 3,1 | 10,5 | 1,9 | 0,1 | 1,0 | 4,2 | 0,5 | |||||||||

| 53 | 1,7 | 11,3 | 2,0 | 0,2 | 0,7 | 3,2 | 0,1 | |||||||||

| 54 | 3,4 | 9,5 | 0,2 | 0,1 | 1,1 | 5,9 | 0,5 | |||||||||

| 55 | 1,4 | 0,1 | 0,1 | 0,1 | 0,9 | 5,1 | 1,3 | |||||||||

| 56 | 0,9 | 0,1 | 0,1 | 0,3 | 1,0 | 4,2 | 0,9 | |||||||||

| 57 | 0,4 | 0,1 | 2,2 | 0,1 | 0,6 | 3,0 | 0,6 | |||||||||

| 58 | 0,7 | 0,1 | 1,4 | 0,1 | 1,0 | 1,9 | 0,3 | |||||||||

| 59 | 1,1 | 6,6 | 1,1 | 1,8 | 0,6 | 6,7 | 0,7 | |||||||||

| 60 | 1,0 | 2,0 | 0,1 | 3,1 | 5,3 | 2,9 | ||||||||||

| 61 | 0,3 | 2,2 | 0,2 | 3,1 | 5,0 | 1,4 | ||||||||||

| 62 | 0,3 | 0,1 | 0,9 | 2,5 | 5,7 | 3,1 | ||||||||||

| 63 | 0,6 | 2,5 | 0,4 | 2,6 | 6,0 | 1,9 | ||||||||||

| 64 | 2,2 | 2,7 | 16,5 | 2,5 | 5,9 | 1,9 | ||||||||||

| 65 | 1,1 | 2,0 | 23,4 | 0,9 | 5,4 | 1,3 | ||||||||||

| 66 | 0,8 | 3,1 | 13,5 | 1,5 | 3,7 | 1,4 | ||||||||||

| 67 | 0,2 | 3,4 | 5,0 | 2,6 | 10,9 | 4,6 | ||||||||||

| 68 | 0,7 | 6,4 | 10,4 | 0,9 | 1,4 | 1,2 | ||||||||||

| 69 | 0,7 | 2,3 | 0,5 | 1,2 | 5,5 | 1,3 | ||||||||||

| 70 | 0,5 | 1,7 | 0,8 | 2,3 | 0,5 | 0,2 | ||||||||||

| 71 | 0,6 | 2,8 | 0,4 | 1,0 | 0,3 | |||||||||||

| 72 | 0,6 | 5,0 | 0,3 | 1,4 | 0,1 | |||||||||||

| 73 | 0,9 | 6,1 | 4,5 | 3,1 | 0,1 | |||||||||||

| 74 | 1,6 | 3,4 | 7,2 | 3,7 | 0,3 | |||||||||||

| 75 | 1,2 | 7,1 | 0,2 | 3,1 | 0,8 | |||||||||||

| 76 | 1,0 | 0,2 | 0,1 | 7,0 | 1,0 | |||||||||||

| 77 | 0,8 | 0,2 | 0,1 | 6,3 | 1,4 | |||||||||||

| 78 | 1,1 | 0,1 | 2,8 | 2,1 | ||||||||||||

| 79 | 2,3 | 0,7 | 5,3 | 1,7 | ||||||||||||

| 80 | 0,2 | 0,1 | 6,6 | |||||||||||||

| 81 | 0,4 | 0,2 | 9,1 | |||||||||||||

| 82 | 0,7 | 0,1 | 7,9 | |||||||||||||

| 83 | 4,0 | 0,5 | 10,5 | |||||||||||||

| 84 | 3,6 | 3,5 | 6,3 | |||||||||||||

| 85 | 2,2 | 0,6 | 2,5 | |||||||||||||

| 86 | 0,1 | 0,7 | 2,1 | |||||||||||||

| 87 | 0,1 | 0,2 | 3,6 | |||||||||||||

| 88 | 0,2 | 0,5 | 5,3 | |||||||||||||

| 89 | 0,2 | 0,1 | 8,4 | |||||||||||||

| 90 | 0,1 | 4,1 | 7,7 | |||||||||||||

| 91 | 0,4 | 0,1 | 6,3 | |||||||||||||

| 92 | 0,2 | 0,2 | 10,1 | |||||||||||||

| 93 | 0,1 | 0,1 | ||||||||||||||

| 94 | 0,3 | 0,2 | ||||||||||||||

| 95 | 0,3 | 0,1 |

. Risikogewichte für das Überschwemmungsrisiko

| Zone/Region | AT | BE | BG | CH | CZ | DE | FR | IT | HU | PL | RO | SI | SK | UK |

| 1 | 0,1 | 0,3 | 1,3 | 2,0 | 0,6 | 1,5 | 1,9 | 8,0 | 0,6 | 0,4 | 1,3 | 1,3 | 1,5 | 1,3 |

| 2 | 0,1 | 1,0 | 2,8 | 1,8 | 1,6 | 0,8 | 1,1 | 2,4 | 4,2 | 0,1 | 2,0 | 1,2 | 1,0 | 0,5 |

| 3 | 0,5 | 0,5 | 0,0 | 1,8 | 0,5 | 0,5 | 1,1 | 1,2 | 4,9 | 0,1 | 1,3 | 0,8 | 0,8 | 1,5 |

| 4 | 0,0 | 3,5 | 2,6 | 1,8 | 0,4 | 1,5 | 0,5 | 0,8 | 0,5 | 1,7 | 2,6 | 2,7 | 3,8 | 7,8 |

| 5 | 0,9 | 3,8 | 0,2 | 1,8 | 0,9 | 2,5 | 0,3 | 1,6 | 0,3 | 0,8 | 2,0 | 0,6 | 0,2 | 10,5 |

| 6 | 4,0 | 0,5 | 0,1 | 3,3 | 1,5 | 1,3 | 0,2 | 2,0 | 0,1 | 0,7 | 0,7 | 1,1 | 0,3 | 5,8 |

| 7 | 0,4 | 0,5 | 0,1 | 1,3 | 1,4 | 0,5 | 0,7 | 4,8 | 0,3 | 2,4 | 0,7 | 1,8 | 1,5 | 1,3 |

| 8 | 0,2 | 1,0 | 0,5 | 1,3 | 1,6 | 0,3 | 1,3 | 0,0 | 1,0 | 1,0 | 11,9 | 1,5 | 1,5 | 3,3 |

| 9 | 0,5 | 2,8 | 0,3 | 4,2 | 1,7 | 1,0 | 0,6 | 0,0 | 1,2 | 0,8 | 0,7 | 0,9 | 1,5 | 1,3 |

| 10 | 1,0 | 0,8 | 3,0 | 0,5 | 1,3 | 1,3 | 0,0 | 3,4 | 2,5 | 0,7 | 0,1 | 0,0 | 2,3 | |

| 11 | 0,2 | 0,1 | 3,0 | 1,1 | 1,8 | 1,4 | 4,8 | 0,8 | 1,0 | 2,0 | 1,7 | 0,0 | 6,0 | |

| 12 | 0,3 | 0,7 | 3,0 | 1,6 | 2,0 | 0,4 | 0,0 | 0,1 | 2,0 | 3,3 | 0,0 | 0,0 | ||

| 13 | 0,3 | 0,4 | 1,5 | 1,6 | 0,8 | 6,1 | 2,4 | 0,2 | 2,6 | 2,0 | 0,5 | 4,3 | ||

| 14 | 0,5 | 0,2 | 3,8 | 1,5 | 0,8 | 1,1 | 0,4 | 1,4 | 2,2 | 2,0 | 0,0 | 2,8 | ||

| 15 | 0,9 | 0,2 | 4,5 | 2,7 | 0,3 | 0,3 | 2,0 | 3,2 | 1,2 | 1,3 | 0,2 | 7,0 | ||

| 16 | 0,4 | 0,0 | 1,3 | 2,5 | 0,3 | 1,1 | 2,4 | 2,3 | 0,0 | 2,0 | 2,1 | 2,0 | ||

| 17 | 1,4 | 0,1 | 2,8 | 4,5 | 1,3 | 2,2 | 0,0 | 0,4 | 1,8 | 3,3 | 1,1 | 1,5 | ||

| 18 | 2,6 | 2,5 | 1,8 | 1,1 | 2,3 | 1,3 | 0,8 | 0,6 | 1,3 | 4,0 | 1,3 | 1,5 | ||

| 19 | 3,6 | 0,8 | 2,5 | 1,8 | 4,5 | 0,4 | 0,8 | 4,9 | 1,4 | 3,3 | 0,9 | 2,0 | ||

| 20 | 2,2 | 0,9 | 2,0 | 2,3 | 2,0 | 0,0 | 0,0 | 4,8 | 1,8 | 0,7 | 0,3 | 2,8 | ||

| 21 | 0,5 | 7,5 | 2,0 | 1,7 | 0,8 | 1,6 | 3,2 | 3,1 | 0,0 | 0,7 | 2,8 | 3,0 | ||

| 22 | 1,6 | 4,2 | 5,0 | 1,5 | 0,3 | 0,3 | 0,0 | 2,8 | 1,3 | 3,3 | 2,7 | 2,5 | ||

| 23 | 1,0 | 0,8 | 1,5 | 1,6 | 0,5 | 0,3 | 1,6 | 0,3 | 0,7 | 4,6 | 0,1 | 3,3 | ||

| 24 | 3,6 | 0,8 | 3,3 | 2,1 | 2,0 | 1,0 | 1,6 | 4,0 | 1,4 | 2,0 | 0,0 | 1,3 | ||

| 25 | 1,8 | 7,5 | 1,5 | 2,0 | 2,3 | 0,7 | 3,2 | 3,1 | 3,3 | 4,0 | ||||

| 26 | 0,8 | 5,8 | 1,8 | 2,2 | 2,5 | 1,1 | 1,6 | 0,2 | 2,0 | 5,5 | ||||

| 27 | 2,0 | 3,3 | 3,1 | 4,3 | 1,2 | 3,2 | 0,8 | 1,3 | 8,5 | |||||

| 28 | 2,4 | 2,5 | 1,1 | 2,8 | 0,5 | 3,2 | 3,6 | 2,0 | 3,0 | |||||

| 29 | 0,7 | 3,3 | 2,9 | 2,3 | 0,3 | 0,0 | 5,9 | 4,0 | 1,3 | |||||

| 30 | 4,4 | 1,7 | 0,8 | 3,0 | 0,8 | 0,8 | 0,7 | 1,3 | ||||||

| 31 | 2,0 | 1,3 | 0,3 | 1,6 | 4,8 | 0,6 | 3,3 | 2,0 | ||||||

| 32 | 3,3 | 1,1 | 1,8 | 1,3 | 4,8 | 0,1 | 2,6 | 2,5 | ||||||

| 33 | 0,9 | 2,0 | 1,0 | 2,8 | 1,6 | 5,9 | 1,3 | 0,3 | ||||||

| 34 | 4,6 | 2,2 | 0,3 | 1,7 | 2,4 | 9,8 | 1,3 | 3,5 | ||||||

| 35 | 1,5 | 1,4 | 3,0 | 0,7 | 0,0 | 7,3 | 4,6 | 3,0 | ||||||

| 36 | 0,3 | 1,8 | 2,3 | 0,7 | 2,4 | 0,5 | 2,0 | 2,8 | ||||||

| 37 | 0,4 | 2,6 | 2,5 | 2,0 | 1,2 | 2,2 | 7,9 | 2,8 | ||||||

| 38 | 4,4 | 2,6 | 3,3 | 1,4 | 6,4 | 7,3 | 2,0 | 3,3 | ||||||

| 39 | 1,2 | 0,8 | 1,0 | 1,7 | 2,4 | 10,6 | 1,3 | 3,5 | ||||||

| 40 | 0,4 | 1,0 | 0,8 | 1,7 | 1,2 | 5,4 | 2,6 | 1,8 | ||||||

| 41 | 0,2 | 3,9 | 0,3 | 1,4 | 6,4 | 0,0 | 1,3 | 2,5 | ||||||

| 42 | 0,3 | 4,2 | 0,3 | 0,7 | 1,2 | 0,7 | 0,0 | |||||||

| 43 | 0,1 | 1,2 | 2,0 | 0,4 | 0,8 | 1,7 | 3,0 | |||||||

| 44 | 0,2 | 1,5 | 3,8 | 1,9 | 0,8 | 3,1 | 7,5 | |||||||

| 45 | 0,6 | 0,8 | 3,5 | 1,7 | 1,6 | 0,3 | 2,8 | |||||||

| 46 | 0,1 | 1,1 | 2,0 | 0,8 | 4,8 | 2,8 | 1,0 | |||||||

| 47 | 0,1 | 0,7 | 4,5 | 2,3 | 3,2 | 1,1 | 19,5 | |||||||

| 48 | 1,5 | 3,6 | 2,5 | 0,2 | 0,4 | 5,6 | 0,5 | |||||||

| 49 | 0,1 | 2,1 | 0,3 | 2,5 | 1,6 | 2,2 | 3,0 | |||||||

| 50 | 2,4 | 1,9 | 3,3 | 0,9 | 3,6 | 3,0 | 5,8 | |||||||

| 51 | 2,8 | 1,0 | 2,0 | 1,1 | 0,8 | 1,1 | 3,3 | |||||||

| 52 | 0,4 | 2,2 | 4,3 | 0,6 | 3,2 | 2,1 | 0,0 | |||||||

| 53 | 0,3 | 1,2 | 6,0 | 0,4 | 0,4 | 0,3 | 2,0 | |||||||

| 54 | 0,0 | 2,8 | 0,3 | 1,0 | 0,0 | 0,1 | 2,5 | |||||||

| 55 | 0,1 | 3,5 | 1,0 | 1,2 | 0,8 | 0,2 | 0,0 | |||||||

| 56 | 0,1 | 1,9 | 0,8 | 0,7 | 4,8 | 4,9 | 4,0 | |||||||

| 57 | 0,1 | 4,8 | 1,5 | 1,0 | 0,0 | 4,9 | 3,8 | |||||||

| 58 | 0,3 | 3,3 | 0,3 | 1,3 | 0,0 | 2,3 | 1,0 | |||||||

| 59 | 0,9 | 2,4 | 3,8 | 0,9 | 0,8 | 4,6 | 1,8 | |||||||

| 60 | 0,1 | 1,3 | 1,0 | 0,0 | 7,0 | 2,0 | ||||||||

| 61 | 0,1 | 3,3 | 0,5 | 0,4 | 0,1 | 10,0 | ||||||||

| 62 | 0,1 | 2,3 | 0,8 | 0,8 | 0,9 | 13,3 | ||||||||

| 63 | 0,1 | 4,0 | 0,7 | 0,0 | 0,9 | 2,8 | ||||||||

| 64 | 0,4 | 3,0 | 0,9 | 0,8 | 1,7 | 2,8 | ||||||||

| 65 | 1,1 | 1,5 | 1,2 | 4,0 | 3,0 | 0,8 | ||||||||

| 66 | 0,5 | 0,5 | 0,8 | 1,6 | 0,1 | 8,5 | ||||||||

| 67 | 0,9 | 0,3 | 4,3 | 2,4 | 2,9 | 1,0 | ||||||||

| 68 | 0,0 | 1,5 | 2,9 | 3,2 | 4,6 | 6,0 | ||||||||

| 69 | 0,0 | 0,5 | 1,6 | 1,2 | 4,6 | 4,3 | ||||||||

| 70 | 0,0 | 1,3 | 1,5 | 0,8 | 8,8 | 3,3 | ||||||||

| 71 | 0,0 | 0,8 | 1,9 | 0,0 | 1,9 | 2,0 | ||||||||

| 72 | 0,0 | 3,5 | 1,4 | 1,6 | 1,2 | 2,0 | ||||||||

| 73 | 0,0 | 1,0 | 0,9 | 1,2 | 2,2 | 2,0 | ||||||||

| 74 | 0,0 | 0,5 | 0,5 | 3,2 | 1,6 | 6,8 | ||||||||

| 75 | 0,0 | 1,0 | 6,2 | 6,4 | 8,8 | 1,5 | ||||||||

| 76 | 0,0 | 0,8 | 1,1 | 1,2 | 0,1 | 4,5 | ||||||||

| 77 | 0,1 | 0,5 | 1,3 | 2,4 | 0,3 | 1,3 | ||||||||

| 78 | 1,0 | 1,2 | 1,6 | 0,6 | 2,0 | |||||||||

| 79 | 3,0 | 0,7 | 1,6 | 1,6 | 3,8 | |||||||||

| 80 | 2,3 | 0,8 | 0,8 | 1,5 | 2,5 | |||||||||

| 81 | 2,3 | 0,5 | 1,2 | 0,1 | 2,8 | |||||||||

| 82 | 3,0 | 2,5 | 0,0 | 12,6 | 2,0 | |||||||||

| 83 | 1,3 | 0,7 | 0,0 | 3,9 | 5,5 | |||||||||

| 84 | 0,5 | 2,7 | 3,2 | 0,1 | 0,8 | |||||||||

| 85 | 1,3 | 2,0 | 0,0 | 0,8 | 1,3 | |||||||||

| 86 | 0,3 | 0,8 | 0,8 | 2,1 | 2,5 | |||||||||

| 87 | 1,0 | 0,3 | 1,2 | 0,9 | 2,0 | |||||||||

| 88 | 0,8 | 0,6 | 0,8 | 2,4 | 2,8 | |||||||||

| 89 | 1,5 | 0,9 | 1,6 | 1,9 | 1,5 | |||||||||

| 90 | 2,3 | 0,8 | 0,0 | 0,1 | 4,5 | |||||||||

| 91 | 0,5 | 1,0 | 0,0 | 0,2 | 6,5 | |||||||||

| 92 | 2,5 | 6,1 | 1,2 | 0,1 | 1,5 | |||||||||

| 93 | 5,0 | 1,4 | 0,2 | 1,5 | ||||||||||

| 94 | 0,8 | 5,0 | 0,1 | 3,5 | ||||||||||

| 95 | 2,0 | 1,1 | 1,2 | 2,8 | ||||||||||

| 96 | 0,8 | 1,0 | ||||||||||||

| 97 | 0,8 | 2,5 | ||||||||||||

| 98 | 1,3 | 1,8 | ||||||||||||

| 99 | 2,1 | 2,0 | ||||||||||||

| 100 | 1,0 | |||||||||||||

| 101 | 1,5 | |||||||||||||

| 102 | 1,0 | |||||||||||||

| 103 | 1,5 | |||||||||||||

| 104 | 3,5 | |||||||||||||

| 105 | 3,0 | |||||||||||||

| 106 | 13,3 | |||||||||||||

| 107 | 1,0 | |||||||||||||

| 108 | 3,0 | |||||||||||||

| 109 | 3,8 | |||||||||||||

| 110 | 0,8 | |||||||||||||

| 111 | 3,8 | |||||||||||||

| 112 | 2,8 | |||||||||||||

| 113 | 1,5 | |||||||||||||

| 114 | 1,3 | |||||||||||||

| 115 | 6,8 | |||||||||||||

| 116 | 0,3 | |||||||||||||

| 117 | 0,3 | |||||||||||||

| 118 | 5,0 | |||||||||||||

| 119 | 3,8 | |||||||||||||

| 120 | 3,5 | |||||||||||||

| 121 | 2,0 | |||||||||||||

| 122 | 2,3 | |||||||||||||

| 123 | 2,3 |

. Risikogewichte für das Hagelrisiko

| Zone/Region | AT | BE | CH | CZ | ES | DE | FR | IT | NL | SI |

| 1 | 3,1 | 2,8 | 2,8 | 4,1 | 7,5 | 0,5 | 12,6 | 3,7 | 4,0 | 3,7 |

| 2 | 3,4 | 2,7 | 1,6 | 4,7 | 1,7 | 0,0 | 1,9 | 3,7 | 5,8 | 2,7 |

| 3 | 1,8 | 2,0 | 0,3 | 5,1 | 6,7 | 0,0 | 5,7 | 3,7 | 5,3 | 2,1 |

| 4 | 23,6 | 3,1 | 2,1 | 5,7 | 0,0 | 0,8 | 8,7 | 0,0 | 1,4 | 3,6 |

| 5 | 0,2 | 2,0 | 6,7 | 4,6 | 1,7 | 0,4 | 5,4 | 0,0 | 6,6 | 2,8 |

| 6 | 1,9 | 3,9 | 4,0 | 4,5 | 3,3 | 2,7 | 3,9 | 0,8 | 0,1 | 2,1 |

| 7 | 8,3 | 2,0 | 0,1 | 5,1 | 16,7 | 0,4 | 12,3 | 0,8 | 0,3 | 3,5 |

| 8 | 0,3 | 2,8 | 0,2 | 5,2 | 2,5 | 0,8 | 2,7 | 0,0 | 2,9 | 3,0 |

| 9 | 1,4 | 2,4 | 1,5 | 5,0 | 1,7 | 0,2 | 27,6 | 0,0 | 9,6 | 3,6 |

| 10 | 0,8 | 0,3 | 3,8 | 0,0 | 0,1 | 1,7 | 0,0 | 0,1 | 3,1 | |

| 11 | 3,1 | 6,1 | 2,7 | 7,5 | 0,9 | 6,8 | 10,8 | 6,1 | 2,6 | |

| 12 | 2,8 | 3,0 | 3,2 | 0,0 | 0,1 | 8,7 | 10,8 | 2,8 | ||

| 13 | 1,0 | 0,1 | 3,0 | 0,0 | 0,0 | 2,8 | 10,8 | 2,0 | ||

| 14 | 17,4 | 2,7 | 2,7 | 6,7 | 0,1 | 0,3 | 10,8 | 0,6 | ||

| 15 | 0,2 | 4,4 | 4,1 | 1,7 | 0,0 | 3,7 | 10,8 | 0,2 | ||

| 16 | 0,9 | 0,3 | 4,5 | 10,0 | 0,0 | 8,5 | 10,8 | 2,0 | ||

| 17 | 1,7 | 1,4 | 4,3 | 5,0 | 0,2 | 0,6 | 10,8 | 0,1 | ||

| 18 | 1,4 | 1,9 | 4,9 | 2,5 | 0,0 | 7,2 | 10,8 | 0,1 | ||

| 19 | 0,3 | 5,9 | 3,0 | 10,0 | 0,1 | 12,4 | 10,8 | 3,4 | ||

| 20 | 0,3 | 0,5 | 2,8 | 0,0 | 0,0 | 2,5 | 10,8 | 1,5 | ||

| 21 | 0,4 | 1,3 | 3,4 | 3,3 | 0,0 | 8,1 | 7,5 | 5,6 | ||

| 22 | 1,1 | 1,3 | 4,2 | 3,3 | 0,0 | 0,1 | 7,5 | 0,5 | ||

| 23 | 0,2 | 1,4 | 2,7 | 3,3 | 0,0 | 10,2 | 7,5 | 0,5 | ||

| 24 | 5,3 | 1,2 | 2,3 | 6,7 | 5,5 | 2,0 | 7,5 | 4,2 | ||

| 25 | 15,9 | 1,3 | 2,6 | 5,0 | 0,5 | 8,3 | 7,5 | 1,4 | ||

| 26 | 5,8 | 4,9 | 3,2 | 3,3 | 0,1 | 25,3 | 7,5 | 11,6 | ||

| 27 | 1,6 | 2,9 | 8,4 | 0,1 | 1,0 | 7,5 | 12,0 | |||

| 28 | 3,8 | 3,2 | 0,0 | 3,3 | 4,7 | 7,5 | 1,3 | |||

| 29 | 5,4 | 4,6 | 5,0 | 1,7 | 0,0 | 10,8 | 4,3 | |||

| 30 | 7,9 | 3,4 | 6,7 | 3,1 | 3,6 | 7,5 | 2,6 | |||

| 31 | 16,5 | 3,9 | 3,3 | 17,4 | 14,0 | 3,3 | 0,4 | |||

| 32 | 5,6 | 2,8 | 6,7 | 1,8 | 7,7 | 3,3 | 13,4 | |||

| 33 | 5,9 | 3,2 | 2,5 | 2,0 | 5,8 | 3,3 | 12,0 | |||

| 34 | 2,4 | 2,8 | 6,7 | 1,7 | 0,3 | 3,3 | 0,3 | |||

| 35 | 2,7 | 2,8 | 1,7 | 2,1 | 0,2 | 3,3 | 3,2 | |||

| 36 | 14,1 | 4,3 | 10,0 | 2,2 | 1,3 | 3,3 | 0,2 | |||

| 37 | 0,4 | 2,9 | 2,5 | 6,1 | 7,6 | 3,3 | 10,6 | |||

| 38 | 3,5 | 4,1 | 0,0 | 19,7 | 10,6 | 3,3 | 3,4 | |||

| 39 | 6,1 | 3,0 | 2,5 | 5,4 | 11,6 | 3,3 | 3,1 | |||

| 40 | 3,1 | 3,7 | 7,5 | 7,9 | 2,8 | 3,3 | 0,2 | |||

| 41 | 10,4 | 4,8 | 2,5 | 3,7 | 2,3 | 7,5 | 5,9 | |||

| 42 | 5,4 | 4,6 | 3,3 | 3,5 | 10,4 | 7,5 | 7,2 | |||

| 43 | 1,1 | 4,2 | 6,7 | 3,0 | 4,8 | 7,5 | 3,8 | |||

| 44 | 5,9 | 3,8 | 3,3 | 9,8 | 0,1 | 7,5 | 3,5 | |||

| 45 | 11,3 | 5,0 | 12,5 | 3,4 | 3,4 | 7,5 | 3,9 | |||

| 46 | 4,5 | 3,2 | 1,7 | 2,7 | 12,2 | 3,3 | 3,2 | |||

| 47 | 0,3 | 2,3 | 6,7 | 13,2 | 18,1 | 7,5 | 1,2 | |||

| 48 | 3,3 | 2,8 | 0,1 | 11,9 | 13,7 | 7,5 | 2,5 | |||

| 49 | 1,3 | 2,7 | 0,5 | 8,7 | 2,1 | 7,5 | 0,6 | |||

| 50 | 2,1 | 4,0 | 1,2 | 13,9 | 1,9 | 3,7 | 4,7 | |||

| 51 | 11,4 | 4,5 | 11,2 | 6,4 | 3,7 | 2,9 | ||||

| 52 | 2,7 | 5,0 | 2,1 | 10,9 | 3,7 | 4,6 | ||||

| 53 | 0,2 | 3,0 | 6,0 | 4,7 | 3,7 | 0,3 | ||||

| 54 | 0,4 | 3,2 | 5,0 | 2,0 | 3,7 | 2,4 | ||||

| 55 | 7,9 | 3,0 | 3,3 | 0,8 | 3,7 | 5,8 | ||||

| 56 | 0,4 | 3,0 | 11,2 | 0,1 | 3,7 | 2,4 | ||||

| 57 | 0,2 | 4,1 | 0,3 | 2,7 | 3,7 | 5,2 | ||||

| 58 | 8,2 | 2,8 | 4,3 | 19,9 | 3,7 | 2,1 | ||||

| 59 | 3,6 | 2,7 | 2,4 | 1,9 | 3,7 | 8,5 | ||||

| 60 | 4,7 | 3,0 | 1,9 | 0,8 | 9,7 | |||||

| 61 | 1,5 | 0,7 | 16,1 | 0,8 | 8,9 | |||||

| 62 | 3,9 | 18,2 | 1,4 | 0,8 | 0,1 | |||||

| 63 | 2,6 | 5,3 | 2,6 | 0,8 | 0,1 | |||||

| 64 | 2,4 | 4,9 | 15,3 | 0,8 | 7,4 | |||||

| 65 | 4,8 | 0,3 | 20,0 | 0,8 | 4,1 | |||||

| 66 | 0,8 | 8,0 | 2,0 | 0,8 | 0,8 | |||||

| 67 | 1,2 | 15,3 | 4,6 | 0,8 | 0,3 | |||||

| 68 | 0,4 | 11,7 | 12,1 | 0,0 | 3,2 | |||||

| 69 | 10,7 | 7,7 | 17,1 | 0,0 | 1,5 | |||||

| 70 | 1,3 | 1,7 | 13,6 | 0,0 | 1,6 | |||||

| 71 | 4,5 | 6,4 | 12,1 | 0,0 | 2,9 | |||||

| 72 | 15,0 | 5,6 | 0,7 | 0,0 | 7,1 | |||||

| 73 | 0,3 | 5,0 | 15,3 | 0,0 | 4,1 | |||||

| 74 | 1,2 | 7,8 | 9,5 | 0,0 | 1,6 | |||||

| 75 | 1,3 | 8,0 | 6,2 | 0,0 | 1,4 | |||||

| 76 | 0,2 | 55,9 | 0,7 | 0,0 | 0,1 | |||||

| 77 | 4,2 | 41,6 | 1,9 | 0,0 | 0,4 | |||||

| 78 | 7,9 | 1,7 | 0,0 | 0,3 | ||||||

| 79 | 10,7 | 1,1 | 0,0 | 0,0 | ||||||

| 80 | 8,7 | 4,6 | 0,8 | 5,1 | ||||||

| 81 | 7,8 | 3,7 | 0,0 | 0,7 | ||||||

| 82 | 15,8 | 20,4 | 0,0 | 0,3 | ||||||

| 83 | 5,2 | 0,6 | 0,0 | 1,0 | ||||||

| 84 | 3,2 | 0,6 | 0,0 | 1,1 | ||||||

| 85 | 12,4 | 1,3 | 0,0 | 5,1 | ||||||

| 86 | 9,1 | 1,3 | 0,0 | 2,5 | ||||||

| 87 | 4,2 | 1,7 | 0,0 | 1,8 | ||||||

| 88 | 8,5 | 3,2 | 0,0 | 0,3 | ||||||

| 89 | 3,9 | 3,3 | 0,0 | 4,4 | ||||||

| 90 | 6,4 | 6,0 | 0,0 | 3,0 | ||||||

| 91 | 2,7 | 2,3 | 0,0 | |||||||

| 92 | 3,0 | 1,0 | 0,0 | |||||||

| 93 | 2,5 | 4,0 | ||||||||

| 94 | 2,5 | 0,7 | ||||||||

| 95 | 1,4 | 2,3 |

. Risikogewichte für das Bodensenkungs- und Erdrutschrisiko

| Zone | FR | Zone | FR | Zone | FR | Zone | FR | Zone | FR |

| 1 | 0,5 | 20 | 0,3 | 39 | 0,5 | 58 | 0,3 | 77 | 2,5 |

| 2 | 0,3 | 21 | 0,5 | 40 | 0,3 | 59 | 6,0 | 78 | 2,0 |

| 3 | 0,5 | 22 | 0,3 | 41 | 0,5 | 60 | 0,3 | 79 | 0,8 |

| 4 | 0,3 | 23 | 0,3 | 42 | 0,3 | 61 | 0,3 | 80 | 0,3 |

| 5 | 0,3 | 24 | 1,8 | 43 | 0,3 | 62 | 1,0 | 81 | 0,8 |

| 6 | 0,5 | 25 | 0,3 | 44 | 0,5 | 63 | 0,8 | 82 | 0,8 |

| 7 | 0,3 | 26 | 0,3 | 45 | 1,5 | 64 | 0,5 | 83 | 0,5 |

| 8 | 0,3 | 27 | 0,3 | 46 | 0,3 | 65 | 0,5 | 84 | 0,5 |

| 9 | 0,3 | 28 | 0,5 | 47 | 1,0 | 66 | 0,3 | 85 | 0,5 |

| 10 | 0,3 | 29 | 0,3 | 48 | 0,3 | 67 | 0,3 | 86 | 1,0 |

| 11 | 0,5 | 30 | 0,3 | 49 | 1,3 | 68 | 0,3 | 87 | 0,3 |

| 12 | 0,3 | 31 | 6,3 | 50 | 0,3 | 69 | 0,5 | 88 | 0,3 |

| 13 | 2,5 | 32 | 1,0 | 51 | 0,3 | 70 | 0,3 | 89 | 0,5 |

| 14 | 0,3 | 33 | 4,8 | 52 | 0,3 | 71 | 0,5 | 90 | 0,3 |

| 15 | 0,3 | 34 | 0,5 | 53 | 0,3 | 72 | 0,8 | 91 | 1,5 |

| 16 | 0,5 | 35 | 0,3 | 54 | 0,5 | 73 | 0,3 | 92 | 0,5 |

| 17 | 2,3 | 36 | 0,5 | 55 | 0,3 | 74 | 0,3 | 93 | 0,8 |

| 18 | 0,5 | 37 | 1,5 | 56 | 0,3 | 75 | 0,3 | 94 | 1,0 |

| 19 | 0,3 | 38 | 0,3 | 57 | 1,0 | 76 | 0,3 | 95 | 0,8 |

| Anhang XI |

| i | Haftpflichtrisikogruppei | Risikofaktorf(liability,i) |

| 1 | Versicherungs- und proportionale Rückversicherungsverpflichtungen aus der Berufshaftpflicht, ausgenommen Berufshaftpflichtversicherung und -rückversicherung für selbstständige Handwerker oder Kunsthandwerker | 100 % |

| 2 | Versicherungs- und proportionale Rückversicherungsverpflichtungen aus der Arbeitgeberhaftpflicht | 160 % |

| 3 | Versicherungs- und proportionale Rückversicherungsverpflichtungen aus der Directors & Officers-Haftpflicht | 160 % |

| 4 | Haftpflichtversicherungs- und -rückversicherungsverpflichtungen in den Geschäftsbereichen 8 und 20 gemäß Anhang I, ausgenommen in den Haftpflichtrisikogruppen 1 bis 3 enthaltene Verpflichtungen sowie ausgenommen Versicherungs- und proportionale Rückversicherungsverpflichtungen aus der Privathaftpflicht und ausgenommen Berufshaftpflichtversicherungen und -rückversicherungen für selbstständige Handwerker oder Kunsthandwerker | 100 % |

| 5 | Nichtproportionale Rückversicherungsverpflichtungen im Zusammenhang mit Versicherungsverpflichtungen in Geschäftsbereich 8 gemäß Anhang I | 210 % |

Für die Zwecke der vorstehenden Tabelle bezeichnet der Ausdruck

. Haftpfichtkorrelationskoeffizienten

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 1 | 0 | 0,5 | 0,25 | 0,5 |

| 2 | 0 | 1 | 0 | 0,25 | 0,5 |

| 3 | 0,5 | 0 | 1 | 0,25 | 0,5 |

| 4 | 0,25 | 0,25 | 0,25 | 1 | 0,5 |

| 5 | 0,5 | 0,5 | 0,5 | 0,5 | 1 |

| Gruppen von Verpflichtungen und Risikofaktoren für das Untermodul sonstiges Nichtlebenskatastrophenrisiko | Anhang XII |

| i | Gruppe von Versicherungs- und Rückversicherungsverpflichtungeni | Risikofaktorci |

| 1 | Versicherungs- und Rückversicherungsverpflichtungen in den Geschäftsbereichen 6 und 18 gemäß Anhang I, ausgenommen Seeversicherung und -rückversicherung sowie Luftfahrtversicherung und -rückversicherung | 100 % |

| 2 | Rückversicherungsverpflichtungen in Geschäftsbereich 27 gemäß Anhang I, ausgenommen Seerückversicherung und Luftfahrtrückversicherung | 250 % |

| 3 | Versicherungs- und Rückversicherungsverpflichtungen in den Geschäftsbereichen 12 und 24 gemäß Anhang I, ausgenommen erweiterte Garantieversicherungs- und -rückversicherungsverpflichtungen, sofern das Portfolio dieser Verpflichtungen hochgradig diversifiziert ist und diese Verpflichtungen nicht die Kosten für Produktrückrufe abdecken | 40 % |

| 4 | Rückversicherungsverpflichtungen in Geschäftsbereich 26 gemäß Anhang I, ausgenommen allgemeine Haftpflichtrückversicherung | 250 % |

| 5 | Nichtproportionale Rückversicherungsverpflichtungen im Zusammenhang mit Versicherungsverpflichtungen in den Geschäftsbereichen 9 und 21 gemäß Anhang I | 250 % |

Für die Zwecke von Gruppe 3 bezeichnet "erweiterte Garantieversicherungsverpflichtung" Versicherungsverpflichtungen, die die Reparatur- oder Austauschkosten bei einem Ausfall privat genutzter Verbrauchsgüter abdecken und möglicherweise auch einen zusätzlichen Versicherungsschutz gegen Eventualfälle wie Unfallschäden, Verlust oder Diebstahl oder Hilfestellung bei der Einrichtung, Wartung und Bedienung der Güter beinhalten.

| Liste der Regionen, für die das Naturkatastrophenrisiko nicht auf Grundlage der Prämien berechnet wird | Anhang XIII |

| Segmentierung der Versicherungs- und -Rückversicherungsverpflichtungen der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, und Standardabweichungen für das Untermodul Prämien- und Rückstellungsrisiko einer solchen Krankenversicherung | Anhang XIV19 |

| Segment | Geschäftsbereiche gemäß Anhang I, die das Segment umfasst | Standardabweichung für das Bruttoprämienrisiko des Segments | Standardabweichung für das Rückstellungsrisiko des Segments | |

| 1 | Krankheitskostenversicherung und proportionale Rückversicherung | 1 und 13 | 5 % | 5,7 % |

| 2 | Berufsunfähigkeitsversicherung und proportionale Rückversicherung | 2 und 14 | 8,5 % | 14 % |

| 3 | Arbeitsunfallversicherung und proportionale Rückversicherung | 3 und 15 | 9,6 % | 11 % |

| 4 | Nichtproportionale Krankenrückversicherung | 25 | 17 % | 17 % |

| Korrelationsmatrix für das Prämien- und -Rückstellungsrisiko der Krankenversicherung nach Art der Schadenversicherung | Anhang XV |

Der in Artikel 148 Absatz 1 genannte Korrelationsparameter CorrHS(s,t) entspricht dem in Zeile s und Spalte t der folgenden Korrelationsmatrix angegebenen Wert. Die Überschrift der Zeilen und Spalten gibt die Nummern der in Anhang XIV aufgeführten Segmente an:

| 1 | 2 | 3 | 4 | |

| 1 | 1 | 0,5 | 0,5 | 0,5 |

| 2 | 0,5 | 1 | 0,5 | 0,5 |

| 3 | 0,5 | 0,5 | 1 | 0,5 |

| 4 | 0,5 | 0,5 | 0,5 | 1 |

| Untermodul Krankenversicherungskatastrophenrisiko der Standardformel für die Solvenzkapitalanforderung geografische Segmentierung und Risikofaktoren für das Untermodul Massenunfallrisiko | Anhang XVI19 |

| Lands | rs - Anteil der Personen, die von dem Massenunfall in Lands betroffen sind |

| Republik Österreich | 0,30 % |

| Königreich Belgien | 0,25 % |

| Republik Bulgarien | 0,30 % |

| Republik Kroatien | 0,40 % |

| Republik Zypern | 1,30 % |

| Tschechische Republik | 0,10 % |

| Königreich Dänemark | 0,35 % |

| Republik Estland | 0,45 % |

| Republik Finnland | 0,35 % |

| Französische Republik; Fürstentum Monaco; Fürstentum Andorra | 0,05 % |

| Hellenische Republik | 0,30 % |

| Bundesrepublik Deutschland | 0,05 % |

| Republik Ungarn | 0,15 % |

| Republik Island | 2,45 % |

| Irland | 0,95 % |

| Italienische Republik; Republik San Marino; Staat Vatikanstadt | 0,05 % |

| Republik Lettland | 0,20 % |

| Republik Litauen | 0,20 % |

| Großherzogtum Luxemburg | 1,05 % |

| Republik Malta | 2,15 % |

| Königreich der Niederlande | 0,15 % |

| Königreich Norwegen | 0,25 % |

| Republik Polen | 0,10 % |

| Portugiesische Republik | 0,30 % |

| Rumänien | 0,15 % |

| Slowakische Republik | 0,30 % |

| Republik Slowenien | 0,40 % |

| Königreich Spanien | 0,10 % |

| Königreich Schweden | 0,25 % |

| Schweizerische Eidgenossenschaft | 0,25 % |

| Vereinigtes Königreich Großbritannien und Nordirland | 0,05 % |

. Definition der Ereignisse und Risikofaktoren für das Untermodul Massenunfallrisiko und das Untermodul Unfallkonzentrationsrisiko19

| Ereignisarte | xe - Anteil der Personen, die infolge des Unfalls von Ereignisarte betroffen sind |

| Tod durch Unfall | 10 % |

| Dauerhafte Invalidität durch Unfall | 3,5 % |

| 12 Monate dauernde Invalidität durch Unfall | 16,5 % |

| Medizinische Behandlung aufgrund eines Unfalls | 30 % |

. Definition der in Anspruch genommenen Gesundheitsleistungen und Risikofaktoren für das Untermodul Pandemierisiko

| Inanspruchnahme von Gesundheitsleistungen der Arth | Hh - Anteil der Personen mit klinischen Symptomen, die Gesundheitsleistungen der Arth in Anspruch nehmen werden |

| Krankenhausaufenthalt | 1 % |

| Beratung bei einem Allgemeinarzt | 20 % |

| Keine formelle Gesundheitsversorgung | 79 % |

| Methodenspezifische Datenanforderungen und Methodenspezifikationen für unternehmensspezifische Parameter der Standardformel | Anhang XVII 19 |

A. Begriffsbestimmungen und Bezeichnungen

(1) Für die Zwecke dieses Anhangs bezeichnet der Ausdruck

(2) Für die Zwecke dieses Anhangs bezeichnet der Ausdruck "Segments" das Segment, für das der unternehmensspezifische Parameter ermittelt wird, wobei es sich um eines der in Anhang II aufgeführten Segmente oder um eines der in Anhang XIV aufgeführten Segmente handelt.

B. Prämienrisikomethode

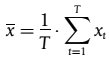

Eingangsdaten und methodenspezifische Datenanforderungen

(1) Die Daten für die Schätzung der unternehmensspezifischen Standardabweichung von Segments umfassen Folgendes:

Diese aggregierten Schäden und verdienten Prämien müssen für jedes Schadenjahr der Versicherungs- und Rückversicherungsansprüche in Segments getrennt verfügbar sein.

(2) Es gelten die folgenden methodenspezifischen Datenanforderungen:

Methodenspezifikation

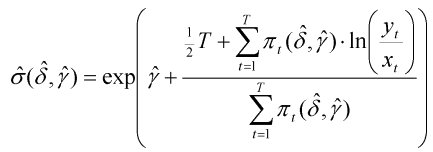

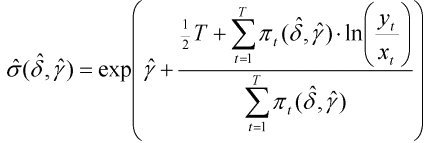

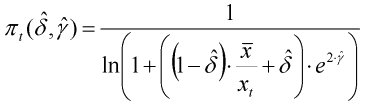

(3) Für die Zwecke der Absätze 4 bis 6 gilt folgende Bezeichnung:

(4) Die unternehmensspezifische Standardabweichung von Segments errechnet sich wie folgt:

Dabei gilt:

(5) Die Standardabweichungsfunktion errechnet sich als folgende Funktion zweier Variablen:

Dabei gilt:

und

und werden in Absatz 4 Buchstaben c und d definiert;

werden in Absatz 4 Buchstaben c und d definiert;Dabei gilt:

und werden in Absatz 4 Buchstaben c und d definiert; bezeichnet den folgenden Betrag:

bezeichnet den folgenden Betrag:(6) Der Mischungsparameter und der logarithmische Variationskoeffizient entsprechen den Werten bzw., für die der folgende Betrag minimal wird:

Dabei gilt:

bezeichnet die in Absatz 5 dargestellte Standardabweichungsfunktion; bezeichnet den folgenden Betrag:

bezeichnet die in Absatz 5 dargestellte Standardabweichungsfunktion; bezeichnet den folgenden Betrag:Zur Ermittlung des Minimalbetrags werden für den Mischungsparameter keine Werte unter null oder über eins berücksichtigt.

C. Rückstellungsrisikomethode 1

Eingangsdaten und methodenspezifische Datenanforderungen

(1) Die Daten für die Schätzung der unternehmensspezifischen Standardabweichung für das Nichtlebensversicherungsrückstellungsrisiko oder das Rückstellungsrisiko der Krankenversicherung nach Art der Schadenversicherung von Segments umfassen Folgendes:

Die unter Buchstaben a und b genannten Beträge müssen für verschiedene Geschäftsjahre getrennt verfügbar sein.

(2) Es gelten die folgenden methodenspezifischen Datenanforderungen:

Methodenspezifikation

(3) Für die Zwecke der Absätze 4 bis 6 wird folgende Bezeichnungsweise verwendet:

(4) Die unternehmensspezifische Standardabweichung für das Nichtlebensversicherungsrückstellungsrisiko oder das Rückstellungsrisiko der Krankenversicherung nach Art der Schadenversicherung von Segments errechnet sich wie folgt:

Dabei gilt:

bezeichnet die in Absatz 5 dargestellte Standardabweichungsfunktion; bezeichnet den in Absatz 6 dargestellten Mischungsparameter; bezeichnet den in Absatz 6 dargestellten logarithmischen Variationskoeffizienten;

bezeichnet die in Absatz 5 dargestellte Standardabweichungsfunktion; bezeichnet den in Absatz 6 dargestellten Mischungsparameter; bezeichnet den in Absatz 6 dargestellten logarithmischen Variationskoeffizienten;(5) Die Standardabweichungsfunktion errechnet sich als folgende Funktion zweier Variablen:

Dabei gilt:

und werden in Absatz 4 Buchstaben c und d definiert;Dabei gilt:

und werden in Absatz 4 Buchstaben c und d definiert; bezeichnet den folgenden Betrag:(6) Der Mischungsparameter und der logarithmische Variationskoeffizient entsprechen den Werten bzw., für die der folgende Betrag minimal wird:

Dabei gilt:

bezeichnet die in Absatz 5 dargestellte Standardabweichungsfunktion; bezeichnet den folgenden Betrag:Zur Ermittlung des Minimalbetrags werden für den Mischungsparameter keine Werte unter null oder über eins berücksichtigt.

D. Rückstellungsrisikomethode 2

Eingangsdaten und methodenspezifische Datenanforderungen

(1) Die Daten für die Schätzung der unternehmensspezifischen Standardabweichung für das Nichtlebensversicherungsrückstellungsrisiko oder das Rückstellungsrisiko der Krankenversicherung nach Art der Schadenversicherung von Segment s umfassen die kumulierten Zahlungsbeträge für Versicherungs- und Rückversicherungsansprüche in Segments (kumulierte Anspruchsbeträge), für jedes Schadenjahr und Entwicklungsjahr der Zahlungen getrennt.

(2) Es gelten die folgenden methodenspezifischen Datenanforderungen:

Für die Zwecke des Buchstabens d wird ein Zahlungsbetrag dann als wesentlich betrachtet, wenn seine Nichtberücksichtigung bei der Berechnung des unternehmensspezifischen Parameters den Entscheidungsprozess oder das Urteil der Nutzer dieser Informationen, einschließlich der Aufsichtsbehörden, beeinflussen könnte.

Methodenspezifikation

(3) Für die Zwecke der Absätze 4 und 5 wird folgende Bezeichnungsweise verwendet:

(4) Die unternehmensspezifische Standardabweichung für das Nichtlebensversicherungsrückstellungsrisiko oder das Rückstellungsrisiko der Krankenversicherung nach Art der Schadenversicherung von Segments errechnet sich wie folgt:

Dabei gilt:

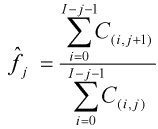

die kumulierte Anspruchsschätzung für das spezifische Schadenjahri und Entwicklungsjahrj, definiert wie folgt:

die kumulierte Anspruchsschätzung für das spezifische Schadenjahri und Entwicklungsjahrj, definiert wie folgt:

wobei für alle Entwicklungsjahre die Entwicklungsfaktorschätzung des spezifischen Entwicklungsjahrsj bezeichnet, definiert wie folgt:

die Entwicklungsfaktorschätzung des spezifischen Entwicklungsjahrsj bezeichnet, definiert wie folgt:

(5) Der mittlere quadratische Vorhersagefehler errechnet sich wie folgt:

Dabei gilt:

die kumulierte Anspruchsschätzung für das spezifische Schadenjahr i und Entwicklungsjahr j gemäß Absatz 4 Buchstabe c;

die kumulierte Anspruchsschätzung für das spezifische Schadenjahr i und Entwicklungsjahr j gemäß Absatz 4 Buchstabe c; für ein spezifisches Entwicklungsjahr j den folgenden Betrag:

für ein spezifisches Entwicklungsjahr j den folgenden Betrag:

Dabei gilt:

bezeichnet die Entwicklungsfaktorschätzung des Entwicklungsjahrs j gemäß Absatz 4 Buchstabe c;

bezeichnet die Entwicklungsfaktorschätzung des Entwicklungsjahrs j gemäß Absatz 4 Buchstabe c; bezeichnet den folgenden Betrag:

bezeichnet den folgenden Betrag:E. Revisionsrisikomethode

Eingangsdaten und methodenspezifische Datenanforderungen

(1) Die Daten für die Schätzung des unternehmensspezifischen Anstiegs des Betrags der Rentenleistungen umfassen die jährlichen Beträge der Rentenleistungen im Zusammenhang mit Rentenversicherungs- und -rückversicherungsverpflichtungen, bei denen die zu zahlenden Leistungen (Rentenleistungen) aufgrund von Änderungen im Rechtsumfeld oder in der gesundheitlichen Verfassung des Versicherten ansteigen könnten, getrennt für jedes aufeinanderfolgende Geschäftsjahr und jeden Anspruchsberechtigten.

(2) Es gelten die folgenden methodenspezifischen Datenanforderungen:

Methodenspezifizierung

(3) Für die Zwecke der Absätze 4 bis 8 wird folgende Bezeichnungsweise verwendet:

(4) Der unternehmensspezifische Anstieg des Betrags der Rentenleistungen errechnet sich wie folgt:

Dabei gilt:

bezeichnet den erwarteten Wert der Rentenanstiege gemäß Absatz 5;

bezeichnet den erwarteten Wert der Rentenanstiege gemäß Absatz 5;(5) Der erwartete Wert der Rentenanstiege errechnet sich wie folgt:

Dabei gilt:

bezeichnet die geschätzte durchschnittliche Veränderung der Rentenleistungen, beschränkt auf Veränderungen der Rentenleistungen, die größer als null sind;

bezeichnet die geschätzte durchschnittliche Veränderung der Rentenleistungen, beschränkt auf Veränderungen der Rentenleistungen, die größer als null sind; bezeichnet die geschätzte durchschnittliche Zahl (pro Geschäftsjahr) der Veränderungen der Rentenleistungen, die größer als null sind.

bezeichnet die geschätzte durchschnittliche Zahl (pro Geschäftsjahr) der Veränderungen der Rentenleistungen, die größer als null sind.(6) Die Rentenanstiege errechnen sich wie folgt:

Dabei gilt:

(7) Die geschätzte Standardabweichung der Zahl der Veränderungen der Rentenleistungen errechnet sich wie folgt:

Dabei gilt:

bezeichnet die geschätzte durchschnittliche Veränderung der Rentenleistungen gemäß Absatz 5 Buchstabe b.(8) Die geschätzte Standardabweichung der Veränderungen der Rentenleistungen wird wie folgt ermittelt:

Dabei gilt:

bezeichnet die geschätzte durchschnittliche Veränderung der Rentenleistungen gemäß Absatz 5 Buchstabe a.F1. Nichtproportionale Rückversicherungsmethode 119

Eingangsdaten und methodenspezifische Datenanforderungen

(1) Die Daten für die Schätzung des unternehmensspezifischen Korrekturfaktors für die nichtproportionale Rückversicherung umfassen die endgültigen Anspruchsbeträge der Versicherungs- und Rückversicherungsansprüche, die bei den Versicherungs- oder Rückversicherungsunternehmen im Segment s im letzten Geschäftsjahr angemeldet wurden, getrennt für jeden Versicherungs- und Rückversicherungsanspruch.

(2) Es gelten die folgenden methodenspezifischen Datenanforderungen:

Methodenspezifikation

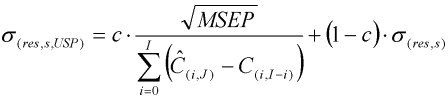

(3) Für die Zwecke der Absätze 4 bis 7 wird folgende Bezeichnungsweise verwendet:

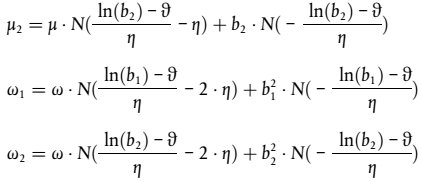

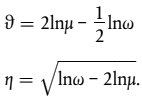

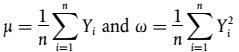

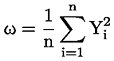

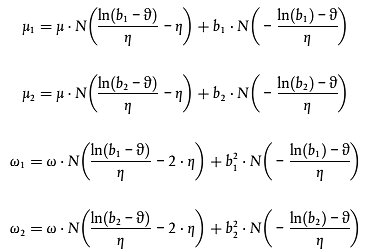

µ und ω bezeichnen das erste bzw. zweite Moment der Anspruchsbetragsverteilung, errechnet als folgende Beträge:

(4) Der unternehmensspezifische Korrekturfaktor für die nichtproportionale Rückversicherung errechnet sich wie folgt:

NPUPS = c ⋅ NP' + (1 - c) ⋅ NP

Dabei gilt:

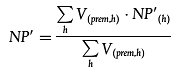

(5) Der geschätzte Korrekturfaktor für die nichtproportionale Rückversicherung errechnet sich wie folgt:

wobei die Parameter µ2, ω1 und ω2 in Abschnitt 6 dargestellt werden.

(6) Die Parameter µ2, ω1 und ω2 errechnen sich wie folgt:

Dabei gilt:

(7) Ungeachtet Absatz 5 errechnet sich der geschätzte Korrekturfaktor für die nichtproportionale Rückversicherung, wenn die nichtproportionale Rückversicherung homogene Risikogruppen innerhalb eines Segments abdeckt, wie folgt:

Dabei gilt:

F2. Nichtproportionale Rückversicherungsmethode 219

Eingangsdaten und methodenspezifische Datenanforderungen

(1) Die Daten für die Schätzung des unternehmensspezifischen Korrekturfaktors für die nichtproportionale Rückversicherung umfassen die aggregierten jährlichen Schäden der Versicherungs- und Rückversicherungsansprüche, die bei den Versicherungs- oder Rückversicherungsunternehmen im Segment s im letzten Geschäftsjahr angemeldet wurden.

(2) Es gelten die folgenden methodenspezifischen Datenanforderungen:

Methodenspezifikation

(1) Für die Zwecke der Absätze 4 bis 7 gelten folgende Bezeichnungen:

and

and

(2) Der unternehmensspezifische Korrekturfaktor für die nichtproportionale Rückversicherung errechnet sich wie folgt:

NPUSP = c · NP'+ (1 - c) · NP

Dabei gilt:

(3) Der geschätzte Korrekturfaktor für die nichtproportionale Rückversicherung errechnet sich wie folgt:

wobei die Parameter μ1, μ2, ω1 und ω2 in Abschnitt 6 dargestellt werden.

(4) Die Parameter μ1, μ2, ω1 und ω2 errechnen sich wie folgt:

Dabei gilt:

(5) Ungeachtet Absatz 5 errechnet sich der geschätzte Korrekturfaktor für die nichtproportionale Rückversicherung, wenn die nichtproportionale Rückversicherung homogene Risikogruppen innerhalb eines Segments abdeckt, wie folgt:

Dabei gilt:

G. Glaubwürdigkeitsfaktor

(1) Der Glaubwürdigkeitsfaktor für die Segmente 1, 5 und 6 nach Anhang II ist gleich Folgendem:

| Zeitlänge in Jahren | Glaubwürdigkeitsfaktorc |

| 5 | 34 % |

| 6 | 43 % |

| 7 | 51 % |

| 8 | 59 % |

| 9 | 67 % |

| 10 | 74 % |

| 11 | 81 % |

| 12 | 87 % |

| 13 | 92 % |

| 14 | 96 % |

| 15 und größer | 100 % |

(2) Der Glaubwürdigkeitsfaktor für die Segmente 2 bis 4 und 7 bis 12 nach Anhang II, für die Segmente nach Anhang XIV und für die Revisionsrisikomethode ist gleich Folgendem:

| Zeitlänge in Jahren | Glaubwürdigkeitsfaktorc |

| 5 | 34 % |

| 6 | 51 % |

| 7 | 67 % |

| 8 | 81 % |

| 9 | 92 % |

| 10 und größer | 100 % |

(3) Die Zeitlänge ist gleich Folgendem:

|

weiter . | |

(Stand: 29.03.2021)

Alle vollständigen Texte in der aktuellen Fassung im Jahresabonnement

Nutzungsgebühr: 90.- € netto (Grundlizenz)

(derzeit ca. 7200 Titel s.Übersicht - keine Unterteilung in Fachbereiche)

Die Zugangskennung wird kurzfristig übermittelt

? Fragen ?

Abonnentenzugang/Volltextversion