Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, Energienutzung

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, Energienutzung | |

Merkblatt für Energieaudits - Merkblatt für Energieaudits nach den gesetzlichen Bestimmungen der §§ 8ff. EDL-G

Stand 01.03.2024

(Quelle http://www.bafa.de/)

1. Allgemeines

1.1 Hintergrund

Zur Erreichung der europäischen Energie- und Klimaschutzziele haben die EU und Deutschland wichtige Energieeffizienzmaßnahmen vereinbart. Die Grundlage zur Erreichung dieser Ziele wurde für die EU in der Energieeffizienzrichtlinie 2012/27/EU vom 25. Oktober 2012 verankert. Danach haben die Mitgliedstaaten sicherzustellen, dass alle Unternehmen, die kein kleines und mittleres Unternehmen (Nicht-KMU) sind, ein Energieaudit durchführen.

Die Umsetzung der EU-Energieeffizienzrichtlinie in nationales Recht erfolgte durch die Anpassung des Gesetzes über Energiedienstleistungen und andere Energieeffizienzmaßnahmen (EDL-G) 1 . Am 22.05.2015 traten die Änderungen des EDL-G in Kraft. Nach vierjährigem Bestand des Gesetzes wurde es einer kritischen Durchsicht unterzogen. Sowohl das Verfahren selber als auch die Administrierung des Verfahrens wurden am 17.02.2019 in einer Novelle des EDL-G 2 angepasst. Mit Inkrafttreten des Energieeffizienzgesetzes (EnEfG) am 18.11.2023 gelten die novellierten Regelung des EDL-G 3.

Unternehmen sowie Personen, die Energieaudits durchführen soll die Anwendung des Gesetzes mit diesem Merkblatt erleichtert werden. Bitte beachten Sie auch den zur Vertiefung der Thematik auf der Internetseite des BAFA veröffentlichten Leitfaden zur Erstellung von Energieauditberichten. Er soll den Unternehmen Informationen und den Energieauditoren Hilfestellung bei der Berichterstellung und bei Auslegungsfragen geben. Weder Merkblatt noch Leitfaden entbinden die Unternehmen von der eigenverantwortlichen Prüfung, ob sie in den Anwendungsbereich des Gesetzes fallen. Eine abschließende oder verbindliche Klärung aller bei der Gesetzesanwendung auftretenden Fragen ist nicht die Zielsetzung dieser Informationsquellen.

1.2 Kerninhalte § 7, §§ 8 - 8d EDL-G

Das EDL-G setzt in den §§ 8-8d die Vorgaben der EU um, wonach alle Unternehmen, die kein kleines und mittleres Unternehmen im Sinne der Empfehlung 2003/361/EG der Kommission vom 6. Mai betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (ABl. L 124 vom 20.05.2003 S. 36) sind, ein Energieaudit durchzuführen und gerechnet vom Zeitpunkt der Fertigstellung des ersten Energieaudits mindestens alle vier Jahre ein weiteres Energieaudit durchführen müssen.

§ 8c EDL-G schreibt nunmehr vor, dass verpflichtete Unternehmen den Nachweis über das durchgeführte Energieaudit in Form von Daten zum Energieaudit proaktiv auf elektronischem Wege zu übermitteln haben. Dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) obliegt die Aufgabe, Stichprobenkontrollen zur Prüfung der Energieaudits durchzuführen. Werden Unternehmen mit KMU-Status zum Nachweis aufgefordert, so haben diese eine Selbsterklärung abzugeben, dass sie nicht von der Verpflichtung zur Durchführung eines Energieaudits betroffen sind.

Wer entgegen seiner Verpflichtung ein Energieaudit durchzuführen, ein Energieaudit nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig durchführt oder seiner Meldepflicht nicht vollumfänglich nachkommt, kann verpflichtet werden, ein Bußgeld in Höhe von bis zu 50.000 EUR zu zahlen. Zu einem Bußgeld kann ferner verpflichtet werden, wer wahrheitswidrig behauptet, ein KMU zu sein.

Gemäß § 7 Absatz 3 EDL-G führt das BAFA eine öffentliche Liste (Energieauditorenliste), in der Personen aufgeführt sind, die auf Grund ihrer fachlichen Qualifikation befähigt sind, Energieaudits nach § 8 EDL-G in den Unternehmen durchzuführen. Die Aufnahme in die Energieauditorenliste setzt die Anerkennung der das Energieaudit durchführenden Person durch das BAFA voraus. Zukünftig muss die das Energieaudit durchführende Person bereits vor der ersten Durchführung beim BAFA registriert sein. Die Regelungen bzgl. der Anforderungen und Qualifikationsnachweise von Energieaudits durchführenden Personen sind in einem gesonderten Merkblatt geregelt.

2. Adressaten der Energieauditpflicht nach § 8 Abs. 1 i.V.m. § 1 Nr. 4 EDL-G

Verpflichtet zur Durchführung eines Energieaudits sind alle Unternehmen, die keine Kleinstunternehmen, kleinen und mittleren Unternehmen im Sinne der Empfehlung der Kommission sind 4 . Der Status eines verpflichteten Unternehmens ergibt sich somit aus der Umkehrung der KMU-Definition. Verpflichtet sind demnach sog. Nicht-KMU, unabhängig von der jeweiligen Branche oder dem Tätigkeitsbereich.

Der Begriff des Unternehmens ist weit zu verstehen und umfasst:

Keine der Energieauditpflicht unterliegenden Einrichtungen sind:

2.1 Unternehmensbegriff

Die Definition des Unternehmens richtet sich nach der KMU-Empfehlung der Kommission vom 06. Mai 2003. Als Unternehmen gilt jede Einheit, unabhängig von ihrer Rechtsform, die eine wirtschaftliche Tätigkeit ausübt. Dazu gehören insbesondere auch jene Einheiten, die eine handwerkliche Tätigkeit oder andere Tätigkeiten als Einpersonen- oder Familienbetriebe ausüben, sowie Personengesellschaften oder Vereinigungen, die regelmäßig einer wirtschaftlichen Tätigkeit nachgehen. Der europäische Unternehmensbegriff geht somit von einer funktionalen Betrachtungsweise aus. Diese hat eine organisatorische Komponente (Handeln durch eine Einheit) und eine tätigkeitsbezogene Komponente (wirtschaftliche Tätigkeit).

Maßgeblich ist somit eine wirtschaftliche Tätigkeit. Wirtschaftliche Betätigung meint eine Tätigkeit, die auf den Austausch von Leistungen oder Gütern am Markt gerichtet ist, d.h. auf die Teilnahme am geschäftlichen Leistungsaustausch durch das Anbieten von Gütern und Dienstleistungen auf einem Markt. Ferner ist eine nicht nur gelegentliche oder vorübergehende Teilnahme am Wirtschaftsleben erforderlich. Eine Gewinnerzielungsabsicht hingegen ist für das Vorhandensein einer wirtschaftlichen Tätigkeit nicht erforderlich. Auch Unternehmen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen, können daher grundsätzlich wirtschaftlich tätig sein und zur Durchführung eines Energieaudits verpflichtet sein.

Das verpflichtete Unternehmen ist hierbei die kleinste rechtlich selbständige Einheit, die aus handels- und/oder steuerrechtlichen Gründen Bücher führt und bilanziert, einschließlich ihrer Zweigniederlassungen, Filialen und Betriebe. Dieses ergibt sich aus der Empfehlung der Kommission vom 6. Mai 2003. In dieser wird zunächst von den eigenständigen Unternehmen ausgegangen und im Anschluss daran werden die Beziehungen der eigenständigen Unternehmen zu anderen Unternehmen berücksichtigt. Grundlage der Bewertung ist also die rechtlich selbständige Einheit.

Auch Einrichtungen der öffentlichen Verwaltung können als Unternehmen gelten, wenn sie zur Erzielung eines Leistungsaustauschs am Markt eingesetzt werden. Erforderlich ist lediglich eine gewisse organisatorische Selbstständigkeit. Daher gelten auch kommunale Eigenbetriebe als Unternehmen im Sinne der Empfehlung der Kommission, wenn sie einer wirtschaftlichen Tätigkeit nachgehen. Auf Grund der fehlenden hinreichenden Selbstständigkeit gegenüber der Gebietskörperschaft, sind kommunale Regiebetriebe nicht als Unternehmen im Sinne der Empfehlung der Kommission anzusehen.

Bei kommunalen Unternehmen ist das verpflichtete Unternehmen jede organisatorisch selbstständige Einheit; auf eine eigene Rechtspersönlichkeit kommt es nicht an.

Auf Grund der weiten Definition des Begriffs der "wirtschaftlichen Betätigung" verbleiben nur wenige Bereiche der Wirtschaftstätigkeit, die aufgrund ihres hoheitlichen Charakters vom Anwendungsbereich ausgenommen sind.

Insbesondere bei öffentlichen Einrichtungen und Einheiten, an denen die öffentliche Hand beteiligt ist, können sich im Hinblick auf die Unternehmenseigenschaft Abgrenzungsschwierigkeiten ergeben. Die Beurteilung, ob eine Einrichtung bzw. Einheit zur Hoheitsverwaltung zählt, richtet sich nicht nach der (privat- oder öffentlich-rechtlichen) Rechtsnatur der Einrichtung bzw. Einheit, sondern, entsprechend des funktionales Unternehmensverständnisses, nach den wahrgenommenen Aufgaben bzw. Tätigkeiten. Maßgeblich ist, inwieweit eine wirtschaftliche Tätigkeit ausgeübt wird.

An einer wirtschaftlichen Tätigkeit fehlt es jedenfalls dann, wenn der Staat als öffentliche Hand bzw. Behörden in ihrer Eigenschaft als Träger öffentlicher Gewalt handeln. Das ist der Fall, wenn es sich bei der betreffenden Tätigkeit um eine Aufgabe handelt, die Teil der wesentlichen Aufgaben des Staates ist oder ihrem Wesen, ihrem Ziel und den für sie geltenden Vorschriften nach mit diesen Aufgaben verbunden ist. Sofern in den jeweiligen Bereichen nicht Marktmechanismen eingeführt sind, stellen Tätigkeiten, die untrennbarer Teil der Vorrechte einer Behörde sind und vom Staat ausgeübt werden, im Allgemeinen keine wirtschaftlichen Tätigkeiten dar. Auch bestimmte Tätigkeiten der sozialen Sicherung können als nicht-wirtschaftlich gelten.

Dementsprechend gilt für öffentliche Einrichtungen und Einheiten, an denen die öffentliche Hand beteiligt ist: Kann die betreffende Aufgabe bzw. Tätigkeit nach geltendem Recht nicht gleichermaßen durch private Dritte ausgeübt werden, liegt insoweit eine hoheitliche und damit keine wirtschaftliche Tätigkeit vor.

Beispiele für hoheitliche / nicht-wirtschaftliche Tätigkeiten bzw. Aufgaben:

Die "Mitteilung der Kommission über die Anwendung der Beihilfevorschriften der Europäischen Union auf Ausgleichsleistungen für die Erbringung von Dienstleistungen von allgemeinem wirtschaftlichem Interesse" (sog. DAWI-Mitteilung) kann bei der Abgrenzung der hoheitlichen von der wirtschaftlichen Betätigung herangezogen werden. Dort ist insbesondere die Nummer 2.1 "Begriff des Unternehmens und der wirtschaftlichen Tätigkeit" relevant.

Werden in einer Einrichtung sowohl wirtschaftliche als auch hoheitliche bzw. nicht-wirtschaftliche Tätigkeiten wahrgenommen, wird im Rahmen des EDL-G grundsätzlich darauf abgestellt, welche Tätigkeiten überwiegen. Sind in einer Einrichtung die Tätigkeiten sowohl hoheitlicher als auch wirtschaftlicher Natur und sind sie derart eng verflochten, dass eine Trennung nicht möglich ist, liegt eine Einrichtung mit überwiegend hoheitlichen Aufgaben vor, wenn die Ausübung öffentlicher Gewalt überwiegt. Bei der Beurteilung der Tätigkeit wird auf den Kernbereich der Aufgabe abgestellt. Der wirtschaftliche Tätigkeitszweig darf lediglich ein untergeordneter Tätigkeitszweig innerhalb der mit hoheitlichen Aufgaben betrauten Einrichtung sein. Eine derartige enge Verflechtung ist insbesondere anzunehmen, wenn die Bereiche mit wirtschaftlichen und die Bereiche mit hoheitlichen Tätigkeiten nicht über jeweils eigene Betriebstätten sowie eigene Personal- und Sachmittel verfügen. Sofern eine solche Verflechtung vorliegt, gilt es zu prüfen, welcher Tätigkeitsbereich überwiegt. Zur Abgrenzung der Tätigkeiten können die Kriterien aus der KMU-Empfehlung (Mitarbeiterzahl, Jahresumsatz und Jahresbilanzsumme) herangezogen werden. Das BAFA geht von einem Überwiegen bei mehr als 50 % aus. Überwiegen die hoheitlichen Tätigkeiten, ist kein Energieaudit durchzuführen.

Übt eine Einrichtung hingegen überwiegend wirtschaftliche Tätigkeiten aus, erstreckt sich die Pflicht zur Durchführung eines Energieaudits grundsätzlich nur auf diese wirtschaftlichen Tätigkeiten, nicht jedoch auf den hoheitlichen Bereich der Einrichtung. Einrichtungen mit überwiegend wirtschaftlicher Tätigkeit können zudem nur dann einem Energieaudit unterzogen werden, wenn die Bereiche klar und organisatorisch von den Bereichen mit hoheitlichen Aufgaben getrennt sind und die Energieverbräuche der Bereiche mit wirtschaftlicher Tätigkeit erfassbar und zuordenbar sind.

Werden die wirtschaftlichen und hoheitlichen Tätigkeiten innerhalb einer Einrichtung organisatorisch unabhängig voneinander wahrgenommen, erstreckt sich die Pflicht zur Durchführung eines Energieaudits auf die wirtschaftlichen Tätigkeiten.

2.2 Definition eines Nicht-KMU

Die folgenden Hinweise stützen sich zur Abgrenzung eines Nicht-KMU auf die Empfehlung der EU-Kommission zur Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen 5 . Die Definition wird nur benötigt, um den Status eines Unternehmens zu ermitteln.

Zur Einordnung eines Unternehmens als Nicht-KMU sind die Mitarbeiterzahlen und die finanziellen Schwellenwerte zu berücksichtigen. Ferner sind eigenständige Unternehmen, Partnerunternehmen sowie verbundene Unternehmen und Unternehmen mit Beteiligung der öffentlichen Hand zu unterscheiden. Ist das Unternehmen nicht eigenständig, sondern Partner oder Teil von anderen Unternehmen oder hält selbst Anteile, ist dies bei der Beurteilung der KMU bzw. Nicht-KMU-Eigenschaft zu berücksichtigen. Es ist daher in jedem Fall eine Einzelfallprüfung erforderlich. Die Bewertung, ob ein Unternehmen ein sog. Nicht-KMU ist und damit zur Durchführung eines Energieaudits verpflichtet ist, obliegt den Unternehmen selbst.

Als Nicht-KMU gilt,

Die Unternehmen erwerben bzw. verlieren den KMU-Status erst dann, wenn sie in zwei aufeinander folgenden Geschäftsjahren die genannten Schwellenwerte unter- bzw. überschreiten. Bei Unternehmen, die nie den gleichen Status zwei Jahre in Folge hatten sowie bei neugegründeten Unternehmen bestimmt der Status des Gründungsjahres, ob ein Unternehmen als KMU oder Nicht-KMU gilt.

Als Nicht-KMU gilt ein Unternehmen auch dann bereits, wenn 25 % oder mehr seines Kapitals oder seiner Stimmrechte direkt oder indirekt von einer oder mehreren öffentlichen Stellen oder Körperschaften des öffentlichen Rechts einzeln oder gemeinsam kontrolliert werden. Die Einschränkung, dass ein Unternehmen erst dann ein Nicht-KMU ist, wenn es die Schwellenwerte (Mitarbeiterzahl und finanzielle Schwellenwerte) in zwei aufeinander folgenden Geschäftsjahren überschreitet, gilt für Unternehmen mit einer Beteiligung der öffentlichen Hand von 25 % oder mehr nicht.

Die für die Mitarbeiterzahl und die finanziellen Schwellenwerte sowie für den Berichtszeitraum zugrunde zu legenden Daten sind in Titel I Art. 4 der Empfehlung der Kommission vom 6. Mai 2003 geregelt. Danach beziehen sich die Angaben, die für die Berechnung der Mitarbeiterzahl und der finanziellen Schwellenwerte herangezogen werden, auf den letzten Rechnungsabschluss und werden auf Jahresbasis berechnet.

Die Mitarbeiterzahl entspricht der Zahl der während eines Jahres tätigen Vollzeitbeschäftigten. Insbesondere zählen dazu:

Teilzeitbeschäftigte und Saisonbeschäftigte werden anteilig berücksichtigt. Unberücksichtigt bleiben Personen im Mutterschafts- bzw. Erziehungsurlaub sowie Auszubildende oder in beruflicher Ausbildung stehende Personen mit einem Berufsausbildungsvertrag. Beschäftigte im Ausland sind bei der Ermittlung der Mitarbeiterzahl zu berücksichtigen.

Um die durchschnittliche Mitarbeiterzahl der entsprechenden Betrachtungsperiode zu bestimmen, sollte folgende Rechnung durchgeführt werden:

Zur Ermittlung des Jahresumsatzes sind die Verkaufs- und Dienstleistungserlöse zu Grunde zulegen, die das Unternehmen während des betreffenden Jahres unter Berücksichtigung aller Erlösschmälerungen erzielt hat. Die Mehrwertsteuer (MwSt.) und andere indirekte Steuern fließen nicht in den Umsatz ein. Die Jahresbilanzsumme bezieht sich auf die Hauptvermögenswerte des Unternehmens 7.

Als Stichtag zur Ermittlung des Status des Unternehmens ist immer der 31.12. eines Jahres heranzuziehen.

Beispiel: Das Geschäftsjahr des Unternehmens A läuft vom 1. April 2017 bis 31. März 2018. Der jüngste vorliegende Abschluss ist datiert für das Geschäftsjahr bis zum 31. März 2018. Am 31.12.2018 muss das Unternehmen wie folgt vorgehen:

Am 1. April 2017 hatte das Unternehmen A fünf mitarbeitende Eigentümer und 235 Mitarbeiter. Am 10. Juli 2017 kommen weitere 20 Mitarbeiter hinzu. Weitere Änderungen gab es nicht. Somit hat das Unternehmen A für 3 Monate des Geschäftsjahres (April, Mai und Juni) insgesamt 240 Mitarbeiter und für 9 Monate des Jahres (Juli 2017 bis März 2018) insgesamt 260 Mitarbeiter.

Die Berechnung für das Gesamtjahr sieht somit wie folgt aus: [(240 x 3) + (260 x 9)] / 12 = 255

Unternehmen A liegt damit über dem Schwellenwert von 250 Mitarbeitern am Stichtag. Da das Unternehmen jedoch erst im Laufe des Jahres Personal aufgebaut hat und damit den Schwellenwert von 250 Mitarbeitern überschritten hat, ist vor dem Hintergrund, dass Unternehmen die Schwellenwerte zwei Jahre in Folge überschreiten müssen, auch die Mitarbeiterzahl des vorhergehenden Geschäftsjahres zu ermitteln.

Unternehmen erwerben oder verlieren den KMU-Status erst dann, wenn sie in zwei aufeinander folgenden Geschäftsjahren die genannten Schwellenwerte unter- bzw. überschreiten.

Daher muss bei Unternehmen, welche nah an der Schwelle zum Status eines Nicht-KMU sind bzw. kürzlich gewachsen oder geschrumpft sind, möglicherweise über mehrere Perioden zurückgerechnet werden, um festzustellen, ob das Unternehmen den Status als Nicht-KMU hat.

So ist z.B. ein Unternehmen, welches die letzten fünf Jahre die Schwellenwerte überschritten hat, und lediglich im letzten Geschäftsjahr vor dem bzw. am Stichtag zur Ermittlung des Status die Schwellenwerte unterschreitet, nach wie vor als Nicht-KMU einzustufen und somit verpflichtet ein Energieaudit durchzuführen. Andererseits sind Unternehmen, die z.B. die letzten fünf Jahre die Schwellenwerte unterschritten haben und somit ein KMU waren, auch dann weiterhin als KMU einzustufen, wenn sie im letzten Geschäftsjahr vor dem bzw. am Stichtag zur Ermittlung des Status diese Werte überschreiten.

Bei Unternehmen, die in jährlicher Abfolge die Schwellenwerte jeweils über- und dann wieder unterschritten haben, muss zur Feststellung des Status bis zu dem Zeitraum zurückgerechnet werden, bei dem das Unternehmen zwei Jahre in Folge den gleichen Status hatte. Bei Unternehmen, die nie den gleichen Status zwei Jahre in Folge hatten, bestimmt der Status des Gründungsjahres, ob ein Unternehmen als KMU oder Nicht-KMU gilt.

Ein Unternehmen ist dann eigenständig, wenn es

Bei mehreren Investoren mit Beteiligungen von jeweils unter 25 % ist ein Unternehmen dann als nicht eigenständig einzustufen, sofern es sich bei diesen Investoren um miteinander verbundene Unternehmen handelt (s.u.). Ausnahmsweise gilt ein Unternehmen trotz einer Beteiligung von über 25 % aber unter 50 % als eigenständiges Unternehmen, sofern es sich bei den Investoren um

Ein rechtlich selbständiges Unternehmen, das in einem Partner- oder Verbund- Verhältnis zu anderen Unternehmen steht, ist nach der o.a. Empfehlung der Kommission kein eigenständiges Unternehmen.

Nur wenn ein Unternehmen eigenständig ist, darf es isoliert betrachtet werden. Wichtig ist hierbei, dass es unerheblich für die Einordnung als verbundenes oder Partnerunternehmen ist, ob die Verflechtungen zu anderen Unternehmen mit Sitz in Deutschland, innerhalb oder außerhalb der Europäischen Union bestehen. So sind z.B. bei multinationalen Konzernen auch die Gesellschaften in Drittländern außerhalb der EU zu berücksichtigen. Der Klarstellung halber sei an dieser Stelle erwähnt, dass diese Regelungen nur bei zur Ermittlung des Nicht-KMU Status gelten; im Rahmen der Durchführung eines Energieaudits nach deutschem Recht müssen nur solche Standorte erfasst werden, welche sich in Deutschland befinden (siehe Ziffer 3.1).

Partnerunternehmen sind Unternehmen, die umfangreiche Finanzpartnerschaften mit anderen Unternehmen eingehen, ohne dass ein Unternehmen dabei mittelbar oder unmittelbar eine tatsächliche Kontrolle über das andere ausübt. Partnerunternehmen sind Unternehmen, die nicht eigenständig, aber auch nicht miteinander verbunden sind. Ein Unternehmen ist Partnerunternehmen eines anderen Unternehmens, wenn:

Verbundene Unternehmen geben die wirtschaftliche Lage von Unternehmen wieder, die entweder durch mittelbare oder unmittelbare Kontrolle der Mehrheit ihres Kapitals oder ihrer Stimmrechte (auch durch Vereinbarungen oder in manchen Fällen durch natürliche Personen wie Aktionäre) oder durch die Fähigkeit, einen beherrschenden Einfluss auf ein anderes Unternehmen auszuüben, einer Unternehmensgruppe angehören. Verbundene Unternehmen sind Unternehmen, die zueinander in einer der folgenden Beziehungen stehen:

Unternehmen, die einen konsolidierten Abschluss erstellen oder in den konsolidierten Abschluss eines anderen Unternehmens einbezogen werden, gelten in der Regel als verbundene Unternehmen.

Unternehmen, die durch eine natürliche Person oder eine gemeinsam handelnde Gruppe natürlicher Personen miteinander in einer dieser Beziehungen stehen, gelten gleichermaßen als verbundene Unternehmen, sofern diese Unternehmen ganz oder teilweise in demselben Markt oder in benachbarten Märkten tätig sind. Als benachbarter Markt gilt der Markt für ein Produkt oder eine Dienstleistung, der dem betreffenden Markt unmittelbar vor- oder nachgeschaltet ist.

Bei Partnerunternehmen müssen zur Klärung des KMU-Status die Mitarbeiterzahl und die Finanzangaben des anderen Unternehmens anteilsmäßig zu den eigenen Daten addiert werden. Dieser Anteil spiegelt den Prozentsatz der gehaltenen Aktien oder Stimmrechte unter Berücksichtigung des jeweils höheren Prozentsatzes wider. Beträgt z.B. der Anteil eines Unternehmens an einem anderen Unternehmen 30 %, so sind 30 % der Mitarbeiterzahl, des Umsatzes und der Bilanzsumme dieses anderen Unternehmens zu den Daten des Unternehmens zu addieren. Bei mehreren Partnerunternehmen ist die gleiche Berechnung für jedes der Partnerunternehmen anzustellen, das dem Unternehmen unmittelbar vor- oder nachgelagert ist.

Bei verbundenen Unternehmen sind zur Klärung des KMU-Status die Mitarbeiterzahl und die Finanzangaben des anderen Unternehmens zu 100 % zu den eigenen Daten hinzuzurechnen, sofern diese nicht bereits im konsolidierten Jahresabschluss enthalten sind.

Ein Unternehmen ist auch dann ein Nicht-KMU, wenn 25 % oder mehr seines Kapitals oder seiner Stimmrechte direkt oder indirekt von einer oder mehreren öffentlichen Stellen oder Körperschaften des öffentlichen Rechts einzeln oder gemeinsam kontrolliert werden. Wie oben bereits aufgeführt, verliert ein Unternehmen den KMU-Status trotz einer Beteiligung von über 25 % aber unter 50 % u.a. dann nicht, sofern es sich bei der Beteiligung um eine autonome Gebietskörperschaft mit einem Jahreshaushalt von weniger als 10 Mio. EUR und weniger als 5.000 Einwohnern handelt.

Diese Begrifflichkeiten sind nicht miteinander zu verwechseln: Die Bewertung als eigenständiges Unternehmen dient hier der Einordnung als KMU bzw. Nicht-KMU. Die Frage nach der kleinsten rechtlich selbständigen Einheit wird für die Feststellung, welche Einheit zur Durchführung des Energieaudits verpflichtet ist, relevant. Beides ist insoweit unabhängig voneinander zu betrachten.

2.3 Stichtag zur Ermittlung des Nicht-KMU-Status nach EDL-G

Als Stichtag zur Ermittlung der Schwellenwerte und des Status eines Unternehmens wurde für die erste Verpflichtungsperiode der 31. Dezember 2014 festgesetzt. Die für die Feststellung des Status eines Unternehmens zu ermittelnden Daten waren somit auf Basis des Geschäftsjahrs, welches am 31. Dezember 2014 endete bzw. für Geschäftsjahre welche im Jahr 2014 endeten, zu beziehen.

Der Stichtag für die Wiederholungsaudits ist der 31. Dezember des Jahres, welches im Abstand von drei Jahren auf das Jahr der Fertigstellung des vorhergehenden Energieaudits folgt. Wenn z.B. das Energieaudit am 15.08.2017 abgeschlossen wurde, ist der nächste Stichtag zur Feststellung des KMU bzw. Nicht-KMU-Status der 31.12.2020.

Sofern sich der Status des Unternehmens nach dem Stichtag bis zum Erfüllungszeitpunkt ändert, sich z.B. die Mitarbeiterzahl wesentlich reduziert oder erhöht, hat dies keine Auswirkungen auf die zum Stichtag festgestellte Verpflichtung nach § 8 EDL-G. Relevant ist eine Veränderung der Mitarbeiterzahl nur vor dem Hintergrund einer in zwei aufeinanderfolgenden Jahren gegebenen Unterschreitung der Kriterien für den Status als Nicht-KMU und damit dem Wegfall der Verpflichtung zur Durchführung eines wiederholten Energieaudits.

Unternehmen, die erstmalig nach dem 05.12.2015 (erster Erfüllungszeitpunkt) den Nicht-KMU Status erreichen, sind ebenso verpflichtet, Energieaudits durchzuführen. Erlangt ein Unternehmen z.B. durch Umwandlung (s. u.) oder wegen Erreichens der Schwellenwerte in zwei aufeinanderfolgenden Geschäftsjahren den Status eines Nicht-KMU, so ist das Unternehmen verpflichtet, ein Energieaudit durchzuführen. Das Unternehmen muss das Energieaudit innerhalb von 20 Monaten ab dem ersten Tag des Geschäftsjahres, ab dem es erstmalig als Nicht-KMU gilt, durchführen. Damit wird sichergestellt, dass das Energieaudit auf einer repräsentativen Datengrundlage basiert und das Unternehmen genügend Zeit hat, das Energieaudit durchzuführen.

Bei einem neu gegründeten Unternehmen, das noch keinen Abschluss für einen vollständigen Rechnungszeitraum am Stichtag vorlegen kann, werden die Schwellenwerte zum jeweiligen Stichtag nach Treu und Glauben geschätzt.

Als neu gegründete Unternehmen gelten nur solche, die unter Schaffung von im Wesentlichen neuem Betriebsvermögen ihre Tätigkeit erstmals aufnehmen und nicht durch Umwandlung entstanden sind. Neu geschaffenes Betriebsvermögen liegt vor, wenn über das Grund- und Stammkapital hinaus weitere Vermögensgegenstände des Anlage- oder Umlaufvermögens erworben, gepachtet oder geleast wurden. Der Begriff der Umwandlung umfasst sämtliche Änderungen bereits bestehender Konstruktionen, sei es durch Kauf, Ausgliederungen oder Überlassung von Unternehmensteilen an Dritte und ähnliche Fallgestaltungen. Demnach gelten z.B. folgende Konstellationen nicht als Neugründung:

Bei Neugründung eines Unternehmens, welches die Kriterien eines Nicht-KMU bereits erfüllt, sind Übergangsfristen für die Durchführung eines Energieaudits vorgesehen. Um den Unternehmen die Möglichkeit zu geben, bei der Durchführung des Energieaudits einen repräsentativen Zeitraum für die Bestimmung der energiebezogenen Leistung zugrunde zu legen, wird ab dem Beginn der erstmaligen Betriebsaufnahme ein Zeitraum von 20 Monaten zur Durchführung des ersten Energieaudits gewährt.

Hierunter ist jede Umwandlung von Unternehmen nach dem Umwandlungsgesetz (UmwG) gemeint, sprich Verschmelzung, Spaltung, Vermögensübertragung und Formwechsel. Bei der Rechtsnachfolge im Wege der umwandlungsrechtlichen Universalsukzession (Gesamtrechtsnachfolge) sind hinsichtlich der Auditverpflichtung nach dem EDL-G folgende Aspekte zu beachten:

Die Verpflichtung zur Durchführung von Energieaudits ergibt sich grundsätzlich aus dem EDL-G (nicht etwa aus einem Verwaltungsakt) und ist somit nach jeder Umwandlung für alle von der Umwandlung betroffenen Rechtsträger neu zu beurteilen. Nach jedem Umwandlungsvorgang müssen sowohl das etwaig weiterhin bestehende Unternehmen als auch neu gegründete oder fortbestehende Rechtsträger ihre Verpflichtungen aus dem EDL-G sehr genau und selbstständig überprüfen.

Genau zu beachten hat das von einer Umwandlung betroffene Unternehmen dabei auch die Fristen zur Durchführung bzw. Wiederholung des Energieaudits. Es bestehen die Möglichkeiten, dass die Frist zur Wiederholung unverändert fortbesteht oder dass die Frist wegen erstmaliger Durchführung des Energieaudits neu zu laufen beginnt, also das umgewandelte Unternehmen das Energieaudit innerhalb von 20 Monaten (s. Ziffer 2.3, Unterpunkt "Neugründung von Unternehmen") durchführen muss. Bei "kollidierenden" Fristen, d.h. wenn ein bereits zum Energieaudit verpflichteter Rechtsträger zu dem ebenfalls vor der Umwandlung verpflichteten Rechtsträger hinzukommt (z.B. durch Abspaltung oder Ausgliederung), muss das Unternehmen zur Durchführung des Wiederholungsaudits ("alle vier Jahre") die kürzere der jeweils laufenden Fristen wählen.

Beispiele:

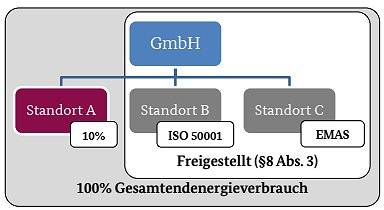

2.4 Freistellung von der Pflicht zur Durchführung eines Energieaudits

Unternehmen sind von der Pflicht nach § 8 Absätze 1 und 2 EDL-G freigestellt, wenn sie zum jeweils maßgeblichen Zeitpunkt entweder

eingerichtet haben oder mit der Einrichtung begonnen haben. Für den Fall, dass das Unternehmen zum maßgeblichen Zeitpunkt noch keine abgeschlossene Zertifizierung vorweisen können, muss der Beginn mit der Errichtung nachgewiesen werden (siehe unter 7.2.2 Einführung eines Energie- und/oder Umweltmanagementsystems). Bitte beachten Sie, dass die Zertifikate nach der DIN EN ISO 50001 Ausgabe Dezember 2011 am 20. August 2021 ihre Gültigkeit verlieren. Spätestens zu diesem Zeitpunkt sollten die Zertifikate nach der DIN EN ISO 50001 Ausgabe November 2018 ausgestellt sein.

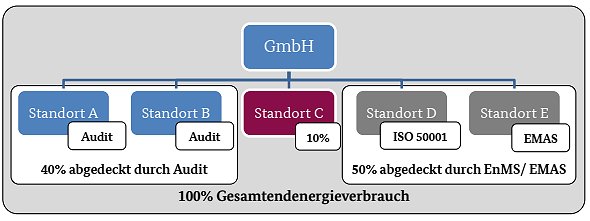

Es ist zulässig, dass in einem Unternehmen mit mehreren Standorten unterschiedliche Systeme (d. h. mehrere Zertifikate nach DIN EN ISO 50001 oder EMAS oder Zertifikate sowohl nach DIN EN ISO 50001 als auch nach EMAS) betrieben werden. Ein Unternehmen mit mehreren Standorten ist nur freigestellt, wenn es mindestens 90 % des Gesamtendenergieverbrauchs durch ein Energie- und/oder Umweltmanagementsystem abdeckt.

Es ist ebenfalls zulässig, wenn ein verpflichtetes Unternehmen mit mehreren Standorten Mischsysteme aus Energiemanagementsystemen und/oder Umweltmanagementsystemen und Energieaudits nach DIN EN 16247-1 betreibt (d.h. mehrere Zertifikate nach DIN EN ISO 50001 und Energieaudits nach DIN EN 16247-1 oder mehrere Zertifikate nach EMAS und Energieaudits nach DIN EN 16247-1 oder Zertifikate sowohl nach DIN EN ISO 50001 als auch EMAS und Energieaudits nach DIN EN 16247-1). Darüber hinaus können einzelne Standorte, die weniger als 10% des zu auditierenden Energieverbrauchs ausmachen, unberücksichtigt bleiben.

Ein Wechsel von einem zertifizierten Energie- bzw. Umweltmanagementsystem zur Pflichterfüllung durch ein Energieaudit nach DIN 16247-1 ist möglich.

Wird das Energie- oder Umweltmanagementsystem nicht fortgesetzt, entfällt die Freistellung. Das verpflichtete Unternehmen ist zur Durchführung eines Energieaudits verpflichtet. Der Zeitpunkt des Auslaufens des letzten Überwachungsaudits (bei ISO 50001) bzw. des letzten Verlängerungsbescheides (bei EMAS) wird als Grundlage zur Berechnung der vier-Jahres-Frist herangezogen. Mit Ablauf der Gültigkeit dieser Überprüfungspapiere beginnt die vier-Jahres-Frist für die Durchführung des Energieaudits (Beispiel: Überwachungsaudit erfolgte am 23.08.2019 und ist bis zum 23.08.2020 gültig. Die vier-Jahres-Frist beginnt am 23.08.2020 und endet am 23.08.2024).

Unternehmen die zum Zeitpunkt der ersten Verpflichtungsperiode über ein zertifiziertes Energie- oder Umweltmanagementsystem ihrer Verpflichtung nachgekommen sind, befinden sich in der aktuellen Verpflichtungsperiode gleichermaßen im Rahmen eines Wiederholungsaudits. Diese Unternehmen können somit an der Auditierung im Gruppenverbund teilnehmen.

Unternehmen, die einen Wechsel von einem Energieaudit zu einem Energie- oder Umweltmanagementsystem planen, müssen darauf achten, dass das Managementsystem spätestens zum Zeitpunkt des Wiederholungsaudits implementiert ist. § 8c Absatz 7 EDL-G gibt zwar für die Unternehmen, die mit der Einrichtung eines Energiemanagementsystems oder eines Umweltmanagementsystems begonnen haben, eine zweijährige Frist zur Vorlage der Zertifizierungsunterlagen für ISO 50001 bzw. des Eintragungsbescheides nach EMAS, diese ist jedoch an Voraussetzungen bereits umgesetzter Maßnahmen gebunden (siehe unter 7.2).

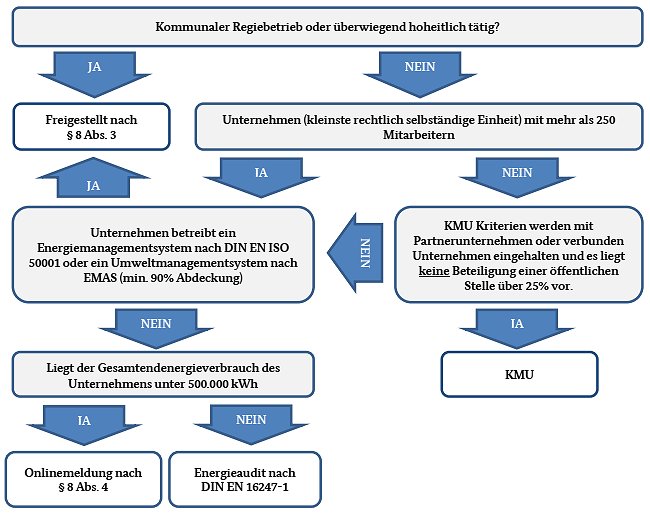

2.5 Prüfungsschema zur Energieauditpflicht

Das nachfolgende Prüfschema fast die unter Nummer 2 beschriebenen Regelungen zusammen und soll als Hilfestellung zur Feststellung der Energieauditpflicht dienen. Bitte beachten Sie, dass dieses Schema nur einen möglichen Prüfablauf der Kriterien darstellt. Es ersetzt keine detaillierte Prüfung der einzelnen unter Nummer 2 benannten Kriterien.

3. Erfüllung der Pflicht zur Durchführung von Energieaudits

3.1 Bestimmung des Gesamtendenergieverbrauchs

Die nachfolgenden Punkte werden in diesem Merkblatt nur kurz aufgeführt, weiterführende Informationen zu dieser Thematik entnehmen Sie bitte dem "Merkblatt zur Ermittlung des Gesamtendenergieverbrauchs" und dem "Leitfaden zur Erstellung von Energieauditberichten nach den Vorgaben der DIN EN 16247-1 und den Festlegungen des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA)" - nachfolgend Leitfaden -, der ebenfalls auf der BAFA-Homepage unter "Publikationen" zu finden ist.

Basis eines jeden Energieaudits ist die Ermittlung des Gesamtendenergieverbrauchs des verpflichteten Unternehmens. Von der Repräsentativität des Energieaudits wird in jedem Fall dann ausgegangen, wenn auf der Basis der Erfassung des jeweiligen Gesamtendenergieverbrauchs jedes verpflichteten Unternehmens mindestens 90 Prozent dessen vom Energieaudit erfasst wird. Es muss somit zunächst die Basis des gesamten Endenergieverbrauchs (100 Prozent) definiert werden, um bei der Durchführung des Energieaudits eine Konzentration auf die wesentlichen Energieverbraucher vornehmen zu können.

Unter Energie sind nach § 2 Nr. 3 EDL-G alle handelsüblichen Formen von Energieerzeugnissen wie Brennstoffe, Wärme, Energie aus erneuerbaren Quellen, Elektrizität zu verstehen. Ausgenommen sind Flugzeugtreibstoffe und Bunkeröle für die Seeschifffahrt.

Ein verpflichtetes Unternehmen ist dabei immer die kleinste rechtlich selbständige Einheit, die aus handels- und/oder steuerrechtlichen Gründen Bücher führt und bilanziert, einschließlich ihrer Zweigniederlassungen, Filialen und Betriebe bzw. Betriebsteile. Dementsprechend gelten rechtlich selbständige Tochtergesellschaften als eigene Unternehmen. Bitte beachten Sie, dass bei Partner- oder verbundenen Unternehmen immer das kleinste rechtlich selbständige Unternehmen die Nachweispflicht zu erfüllen hat, auch wenn das Energieaudit beispielsweise im Multi-Site-Verfahren durchgeführt wurde.

Bei Gebäuden sind die Energieverbräuche grundsätzlich im Energieaudit des Unternehmens zu berücksichtigen, welches das Gebäude (bzw. auch einzelne Räumlichkeiten innerhalb eines Gebäudekomplexes) betrieblich nutzt und in diesem Rahmen Endenergie bezieht und verbraucht. Das ist, unbeschadet der Eigentümerstrukturen, üblicherweise der jeweilige Nutzer bzw. Mieter, welcher unmittelbaren Einfluss auf den Energieverbrauch hat.

Dementsprechend können verpflichtete Unternehmen, die ein Gebäude vermieten oder verpachten und somit keinen unmittelbaren Einfluss auf den Energieverbrauch haben, von einer Untersuchung dieser Gebäude absehen. Baudenkmäler, für die die Vorschriften über die Vorlage von Energieausweisen bei Verkauf und Vermietung nicht gelten (§ 16 Absatz 5 EnEV), können unberücksichtigt bleiben.

Gebäude, in denen keine Mitarbeiter beschäftigt sind, sind in den gesamten Energieverbrauch mit einzubeziehen. Der Energieverbrauch von Mitarbeitern im Home-Office kann unberücksichtigt bleiben.

Die vorausgesetzte Verhältnismäßigkeit und Repräsentativität von Energieaudits ist gegeben, wenn sich das Energieaudit auf bleibende Standorte bezieht. Ein zeitweilig eingerichteter oder befristet genutzter Standort, an dem spezifische Arbeiten oder eine Dienstleistung über einen begrenzten Zeitraum ausgeführt und der kein ständiger Standort werden wird (z.B. eine Baustelle oder ein Standort mit befristetem Mietvertag), kann im Rahmen eines Energieaudits von einer Detailbanalyse ausgenommen werden. Grundsätzlich ist ein Zeitraum von maximal 6 Monaten als vorübergehend anzusehen, hier kann es im Einzelfall jedoch Ausnahmen geben.

Im Gegensatz dazu sind z.B. Dauerbaustellen, welche länger als drei Jahre bestehen, als zu untersuchende Standorte anzusetzen. Dabei kann nicht mehr von einem vorübergehenden Standort ausgegangen werden.

Auch der Transportbereich (z.B. Straße, Schiene und ggf. Schifffahrt) ist im Energieaudit zu berücksichtigen. Hierbei sind jedoch nur die Energieverbräuche der Fahrzeuge zu berücksichtigen, die dem Geschäftszweck des Unternehmens dienen und die vom Unternehmen getragen werden.

Folgende Verbräuche können bei der Berechnung des Gesamtendenergieverbrauchs ausgenommen werden:

Grenzüberschreitender Verkehr ist dann zu berücksichtigen, wenn dieser in Deutschland beginnt oder endet.

Nachfolgend aufgeführter Energieverbrauch ist nicht zu berücksichtigen:

Bei der Berechnung des gesamten Energieverbrauchs muss ein Betrachtungszeitraum von 12 aufeinander folgenden Monaten für alle relevanten Energieträger zugrunde gelegt werden, welcher den jeweiligen Stichtag zur Ermittlung des Nicht-KMU-Status umfasst.

Die zur Bestimmung des gesamten Endenergieverbrauchs genutzte Datengrundlage muss nachweisbar und überprüfbar sein. Heranzuziehen sind Abrechnungen von EVU bzw. sonstige Abrechnungsunterlagen für bezogene Energieträger. Sofern nachweisbare Daten zum Energieverbrauch teilweise nicht vorliegen, sind plausible Schätzungen/ nachvollziehbare Hochrechnungen auf Basis anderweitiger Daten (z.B. Energiekennwerte) vorzunehmen.

3.2 Bagatellschwelle

Energieaudits sollen verhältnismäßig und so repräsentativ sein, dass sich aus den ermittelten Daten ein zuverlässiges Bild der Gesamtenergieeffizienz ergibt. Sie sollen aber auch kostenwirksam für das Unternehmen sein. Um diesem Kriterium gerecht zu werden, wurde § 8 Absatz 4 EDL-G eingeführt, der eine Berücksichtigung des Gesamtendenergieverbrauchs vorsieht.

Liegt bei einem verpflichteten Unternehmen (kleinste rechtlich selbständige Einheit) der Gesamtendenergieverbrauch im Jahr bei 500.000 Kilowattstunden (kWh) oder weniger, genügt es, dem BAFA im Rahmen einer Vollzugsmeldung ausgewählte Basisdaten zum Unternehmen, zum Gesamtendenergieverbrauch und zu den Energiekosten auf elektronischem Weg mitzuteilen.

Bitte lesen Sie weiterführende Informationen über z.B. die Berechnung des Gesamtendenergieverbrauchs in dem ausführlichen Merkblatt zur Ermittlung des Gesamtendenergieverbrauchs.

3.3 Durchführung des Energieaudits

Die korrekte Durchführung eines Energieaudits ist, ebenso wie der Aufbau und die Inhalte eines normkonformen Energieauditberichtes im Leitfaden zur Erstellung von Energieauditberichten ausführlich beschrieben. Bitte informieren Sie sich sowohl als Unternehmen als auch als Energieauditor über die dort abgebildeten Inhalte. Im vorliegenden Merkblatt werden ausschließlich allgemeine Hinweise zur Erfüllung der gesetzlichen Energieauditpflicht nach EDL-G §§ 8 ff. skizziert.

Verpflichtete Unternehmen müssen alle vier Jahre ein Energieaudit durchführen.

Die Pflicht zur Durchführung eines Wiederholungsaudits gilt nach § 8 Absatz 1 EDL-G als erfüllt, wenn gerechnet vom Zeitpunkt der Fertigstellung des ersten Energieaudits bzw. des vorhergehenden Energieaudits alle vier Jahre ein weiteres Energieaudit nach Maßgabe von § 8a EDL-G durchgeführt und fertiggestellt wird. Beispiel: Das erste Energieaudit wurde am 31.08.2014 fertiggestellt. Die Fristen für die Durchführung und der Fertigstellung der weiteren Energieaudits enden dann am 31.08.2018 und 31.08.2022 ff. Die im Energieaudit verwendeten Daten dürfen sich nicht auf einen Zeitraum beziehen, welcher bereits in vorherigen Energieaudits zugrunde gelegt wurde.

Das Energieaudit muss nach § 8a Absatz 1 Nr. 1 EDL-G den Anforderungen der DIN EN 16247-1 entsprechen.

Ausführliche Informationen finden Sie im Leitfaden Kapitel I.

Ziel ist es, den Gesamtendenergieverbrauch zu analysieren, auf die Energieverbrauchsstruktur aufzuschlüsseln und Energieeffizienzpotentiale durch die Analyse des IST-Zustandes zu identifizieren. In einem weiteren Schritt werden die verschiedenen Maßnahmen durch technische Einsparberechnungen und Wirtschaftlichkeitsberechnungen monetär bewertet, so dass Unternehmen im Ergebnis auf einen Blick erfassen können, welche Investitionen energetisch und wirtschaftlich sinnvoll sind. Damit alle erhobenen und berechneten Daten nachvollzogen und für die historische Analyse genutzt werden können, ist eine ausführliche Dokumentation notwendig.

Die nachfolgende Auflistung dient nur zur ersten vereinfachten Orientierung, maßgeblich sind die Regelungen der DIN EN 16247-1, die im Leitfaden ausführlich beschrieben sind:

a) Untersuchung von Gebäuden

Bei angemieteten Standorten bzw. Räumlichkeiten können im Rahmen der Beurteilung der Verhältnismäßigkeit und Repräsentativität des Energieaudits auch eigentums- und betreiberrechtliche Möglichkeiten zur Umsetzung aus dem Energieaudit abgeleiteter Maßnahmen Berücksichtigung finden.

So können z.B. Sanierungsmaßnahmen, die allein der vermietende Eigentümer vornehmen könnte, vom anmietenden Unternehmen unberücksichtigt bleiben.

Wird während der Durchführung des Energieaudits ein Gebäude/ein Standort komplett oder teilweise saniert, ist dieses im Energieauditbericht zu dokumentieren.

Eine im Zusammenhang mit der Sanierung erarbeitete Datengrundlage, z.B. ein vorhandenes Sanierungskonzept, kann im Rahmen des Energieaudits genutzt werden. Die Bereiche, die sich zum Zeitpunkt des Energieaudits in Sanierung befinden, sind zu beschreiben und der im Bezugszeitraum ermittelte Energieverbrauch zu zuordnen. Bei der Analyse der Verbraucher kann auf das jeweilige Sanierungskonzept verwiesen werden.

Das Energieaudit gilt auch dann als repräsentativ, wenn auf eine Untersuchung der Gebäudehülle wie auch der Anlagen und Einrichtungen der Heizungs-, Kühl-, Raumluft- und Beleuchtungstechnik, sowie der Warmwasserversorgung verzichtet wird, weil für das Gebäude ein gültiger, bedarfsbezogener Energieausweis nach § 18 EnEV inklusive aller Berechnungsunterlagen vorliegt, der diese Bereiche vollständig abdeckt 8 . Im Rahmen der Nachweisführung müssen zum eigentlichen bedarfsbezogener Energieausweis nach § 18 EnEV immer alle Berechnungsunterlagen mit eingereicht werden.

b) Wirtschaftlichkeitsberechnungen

Die Bewertung der Wirtschaftlichkeit für die im Rahmen des Energieaudits entwickelten Energieeffizienzmaßnahmen muss mindestens auf dem Kapitalwert der Investition und der internen Verzinsung beruhen.

Hierzu sind die Annahmen bzgl. der Nutzungsdauer der Investitionsgüter in Jahren, der verwendete kalkulatorische Zinssatz sowie die verwendeten Energiepreise zu dokumentieren und zu erläutern, auf welcher Grundlage sie festgelegt worden sind.

Eine ausführliche Beschreibung zu diesem Punkt ist dem Kapitel V des Leitfadens zu entnehmen.

3.3.1 Unternehmen mit mehreren gleichartigen Standorten

Bei Unternehmen, die über eine Vielzahl vergleichbarer Standorte verfügen, wird das Energieaudit als verhältnismäßig und repräsentativ bewertet, wenn die dafür erforderlichen Untersuchungen nur an einer repräsentativen Anzahl von Standorten durchgeführt werden. Zu diesem Zweck können sogenannte Multi-Site-Verfahren zur Anwendung kommen, bei denen Cluster von Standorten gebildet werden. Wichtig hierbei ist, dass auch bei Anwendung des Multi-Site-Verfahrens der Gesamtendenergieverbrauch des jeweiligen Unternehmens ermittelt werden muss. Erst dann können die Standorte unter Verwendung von Vergleichskriterien geclustert werden. Das Multi-Site-Verfahren reduziert lediglich die Anzahl der Außeneinsätze.

Sinn und Zweck des Multi-Site-Verfahrens ist es, durch geeignete und definierte Vergleichskriterien, mehrere gleichartige Standorte zu identifizieren und somit die Anzahl der Außeneinsätze zu reduzieren (Wurzelfunktion). Demnach müssen die Energieauditberichte der Standorte, welche einer kompletten Analyse unterzogen wurden, auf die restlichen, im Cluster befindlichen Standorte übertragbar sein. Diese Übertragbarkeit kann nur dann gegeben sein, wenn alle Standorte energetisch und strukturell ähnlich und vergleichbar sind (z.B. Filialen).

Wo eine komplexe und differenzierte technische Infrastruktur zugrunde liegt, z.B. im Krankenhausbereich oder bei Produktionsstätten ist die Anwendung des Multi-Site-Verfahrens nur in Ausnahmefällen zulässig.

Das Energieaudit ist dann als verhältnismäßig und repräsentativ anzusehen, wenn Energieaudits nach der DIN EN 16247-1 an einer Anzahl an Standorten des jeweiligen Clusters durchgeführt werden, die der Quadratwurzel der Gesamtzahl an Standorten des jeweiligen Clusters, gerundet auf die höhere ganze Zahl, entspricht. Dies bedeutet, dass zunächst aus der Anzahl aller Standorte des Unternehmens geeignete Cluster an vergleichbaren Standorten zu bestimmen sind.

Näheres hierzu finden Sie in dem Leitfaden, Kapitel VI.

Das Multi-Site-Verfahren kann auf Partner- und/oder verbundene Unternehmen ausgeweitet werden, sofern diese die Anforderungen an vergleichbare Standorte sowie die weiteren oben beschriebenen Regelungen erfüllen. Die Ausweitung des Multi-Site Verfahrens kann somit nur auf vergleichbare Standorte der jeweiligen, teilnehmenden Unternehmen erfolgen. Alle weiteren Anlagen, Standorte, Prozesse, Einrichtungen sowie der Transport dieser Unternehmen müssen, sofern vorhanden, Gegenstand eines eigenständigen Energieaudits des jeweilig verpflichteten Unternehmens werden.

Sofern von der Möglichkeit zur Erweiterung des Multi-Site-Verfahrens auf Partner- und/oder verbundene Unternehmen Gebrauch gemacht wird, muss eine für die Durchführung des Energieaudits verantwortliche Stelle (Unternehmen oder Personen) von der Geschäftsführung oder dem Vorstand des höchsten Mutterunternehmens in der Gruppe benannt werden. Die Ernennung der verantwortlichen Stelle muss schriftlich festgehalten werden und ist von der Geschäftsführung oder dem Vorstand des höchsten Mutterunternehmens zu unterzeichnen.

Zudem müssen alle Unternehmen, welche am Multi-Site-Verfahren teilnehmen, eine schriftliche Bestätigung über die Teilnahme erhalten. Diese Bestätigung ist von der Geschäftsführung des teilnehmenden Unternehmens und der verantwortlichen Stelle zu unterzeichnen und zu den Akten zu nehmen. Im Rahmen einer Stichprobenkontrolle können diese Unterlagen angefordert werden.

Die Ergebnisse des Energieaudits, insbesondere auch in Form des oder der Energieauditberichte, sind allen teilnehmenden Unternehmen auszuhändigen. Die Unternehmen sind über ihre spezifischen Energieeffizienzmaßnahmen zu informieren.

Näheres hierzu finden Sie in dem Leitfaden unter Kapitel VI.

3.3.2 Untersuchung des Transports von Unternehmen

Bei Unternehmen, die über eine Vielzahl vergleichbarer Fahrzeuge verfügen, wird das Energieaudit als verhältnismäßig und repräsentativ bewertet, wenn sich bei der Untersuchung der Fahrzeuge der Außeneinsatz des Energieauditors auf bestimmte, repräsentative Fahrzeuge beschränkt. Die Anzahl und Auswahl der Fahrzeuge ist vom Energieauditor zusammen mit dem Unternehmen zu bestimmen und muss derart erfolgen, dass eine verlässliche Bewertung der energetischen Gesamtsituation des Fuhrparks ermöglicht wird. Wichtig hierbei sind immer die Angaben zum Fahrzeugtyp, der Motorisierung, dem Baujahr, der Ausstattung, der gefahrenen Kilometer und des resultierenden Energieverbrauchs.

Näheres hierzu finden Sie in dem Leitfaden unter Kapitel IV.

3.3.3 Untersuchung von bestimmten vergleichbaren Abnahmestellen

Bei Unternehmen, die über eine Vielzahl vergleichbarer Abnahmestellen (z.B. Windkraftanlagenparks, Bushaltestellen, Übergabestellen, Regulier- bzw. Pumpenstationen, etc.) verfügen, an denen keine Beschäftigten tätig sind, ist das Energieaudit verhältnismäßig und repräsentativ, wenn sich bei der Untersuchung dieser Abnahmestellen der Außeneinsatz des Energieauditors auf bestimmte, repräsentative Abnahmestellen beschränkt. Die Anzahl und Auswahl der Abnahmestellen ist vom Energieauditor zusammen mit dem Unternehmen zu bestimmen und muss derart erfolgen, dass eine verlässliche Bewertung der energetischen Gesamtsituation dieser Abnahmestellen ermöglicht wird.

3.3.4 Durchführung von Energieaudits verbundener Unternehmen am selben Standort

Bei Unternehmen, die als Partner- oder verbundene Unternehmen im Sinne der Empfehlung der Kommission gelten, und die an einem gemeinsamen Standort tätig sind, kann ein Energieaudit des gesamten Standorts als Erfüllung der Pflicht der an diesem Standort ansässigen und einbezogenen Unternehmen gelten, falls diese keine weiteren Standorte mehr in Deutschland haben. Standorte werden hierbei als räumlich zusammenhängende Gebäude oder Gebäudegruppen definiert.

Die Ergebnisse des Energieaudits sind allen teilnehmenden Unternehmen auszuhändigen. Das bedeutet, dass in dem Energieauditbericht sämtliche teilnehmende Unternehmen zu benennen sind. Für jedes teilnehmende Unternehmen muss jeweils ein Bericht bzw. ein Bezug im Hauptbericht erstellt/hergestellt werden.

Alternativ können die einzelnen Unternehmen eigenständige Energieaudits durchführen.

Bitte beachten Sie, dass diese Möglichkeit nur für die zur Durchführung eines Energieaudits verpflichteten Unternehmen gilt, nicht jedoch für die Unternehmen, die aufgrund eines vorhandenen Energiemanagementsystems nach DIN EN ISO 50001 oder eines Umweltmanagementsystems nach EMAS freigestellt sind.

Näheres hierzu finden Sie in dem Leitfaden unter Kapitel VI.

3.3.5 Durchführung der Energieaudits im Rahmen von Energieeffizienznetzwerken

Am 3. Dezember 2014 unterzeichneten die Bundesregierung und 18 Verbände der deutschen Wirtschaft eine Vereinbarung, bis zum 31.12.2020 die Verbreitung von Energieeffizienz-Netzwerken zu fördern ("Initiative Energieeffizienz-Netzwerke, IEEN").

Die teilnehmenden Unternehmen werden von einer qualifizierten Energieberatung begleitet. Die Vernetzung der Unternehmen findet in einem regelmäßig stattfindenden moderierten Erfahrungsaustausch statt. Mit Hilfe der qualifizierten Energieberatung setzt sich jedes teilnehmende Unternehmen ein eigenes Einsparziel und unterlegt dieses mit Maßnahmen.

Um Synergiepotentiale optimal zu nutzen, können Unternehmen, die ein Energieaudit durchführen müssen, dieses auch innerhalb eines Netzwerkprozesses erarbeiten, z.B. indem die am Netzwerk beteiligten Unternehmen gemeinsam Energieauditoren beauftragen oder sich gegenseitig auditieren.

Unternehmen, die im Rahmen eines Energieeffizienz-Netzwerks das Wiederholungsaudit vorziehen, können sich auf den Ablauf des Vier-Jahres-Turnus des vorhergehenden Energieaudits berufen, sofern das vorgezogene Energieaudit nicht mehr als 18 Monate vor dem regulären Wiederholungsaudit liegt.

Beispiel: Im Dezember 2015 erfolgte das erste Energieaudit, das Wiederholungsaudit wäre somit bis Dezember 2019 durchzuführen. Im September 2018 hat das Unternehmen im Rahmen der Potentialanalyse ein Energieaudit nach DIN EN 16247-1 durchgeführt. Aufgrund des beibehaltenen Vier-Jahres-Turnus, ist das nachfolgende Energieaudit anstatt im September 2022 erst im Dezember 2023 fällig.

3.3.6 Unternehmen ohne Energieverbrauch

Unternehmen die nachweislich keinen Energieverbrauch und keine Energiekosten haben (z.B. bei Vorrats- oder Mantelgesellschaften), können im Hinblick auf die Kriterien der Verhältnismäßigkeit und Repräsentativität von der Durchführung eines eigenständigen Energieaudits absehen. Liegt ein solcher Fall vor, ist dieser von der Geschäftsführung des betreffenden Unternehmens zu bestätigen. Es sei an dieser Stelle darauf hingewiesen, dass sich der Begriff des Energieverbrauchs nicht lediglich auf Strom und Gas bezieht, sondern alle Energieträger umfasst (siehe Ziffer 3.1).

3.3.7 Durchführung von Wiederholungsaudits im Gruppenverbund

Bei Unternehmen, die als verbundene Unternehmen im Sinne der Empfehlung der Kommission gelten und sich somit mehrheitlich im Besitz eines Unternehmens befinden, können Wiederholungsaudits im Gruppenverbund durchgeführt werden. Dies gilt analog für mehrheitlich im Besitz einer Kommune befindliche Unternehmen.

Zudem müssen alle Unternehmen, welche an einem solchen sog. Gruppenaudit teilnehmen, eine schriftliche Bestätigung über die Teilnahme an diesem erhalten. Diese Bestätigung ist von der Geschäftsführung des teilnehmenden Unternehmens und der verantwortlichen Stelle zu unterzeichnen und zu den Akten zu nehmen. Im Rahmen einer Stichprobenkontrolle können diese Unterlagen angefordert werden.

Die Ergebnisse des Energieaudits sind allen teilnehmenden Unternehmen auszuhändigen. Das bedeutet, dass in dem Energieauditbericht sämtliche teilnehmende Unternehmen zu benennen sind. Für jedes teilnehmende Unternehmen muss jeweils ein Bericht bzw. ein Bezug im Hauptbericht erstellt/hergestellt werden.

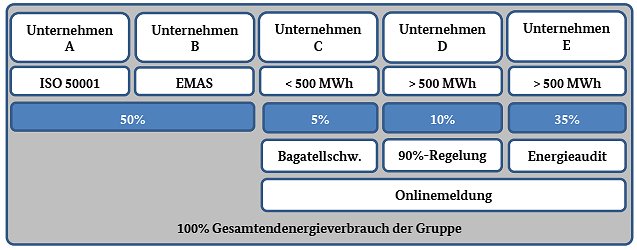

▪ Vorgehensweise zur Ermittlung des Gesamtendenergieverbrauchs im Gruppenverbund

Bei einem Wiederholungsaudit im Gruppenverbund werden zum Gesamtendenergieverbrauch einer Unternehmensgruppe auch die Energieverbräuche derjenigen Gruppenteile gezählt, bei denen ein zertifiziertes Umwelt (EMAS)- oder Energiemanagementsystem (ISO 50.001) vorhanden ist. Zu beachten ist, dass diese nur dann Anwendung findet, wenn sich alle teilnehmenden Unternehmen im Wiederholungsaudit befinden.

▪ Anwendung der 90%-Regelung im Gruppenverbund

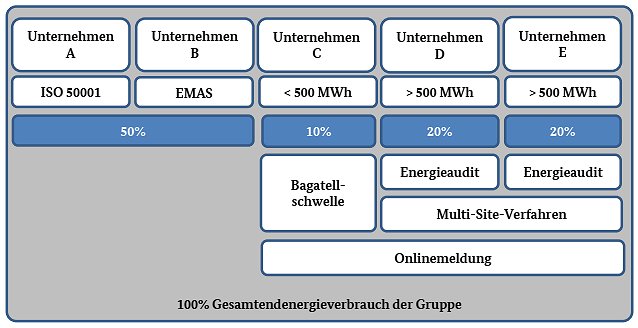

Werden in einem Gruppenverbund 90% des Gesamtendenergieverbrauchs mittels eines zertifizierten Umwelt (EMAS)- oder Energiemanagementsystem (ISO 50.001) abgedeckt (Unternehmen A und B), dann sind diejenigen Unternehmen die in der Summe weniger als 10% des Gesamtendenergieverbrauchs ausmachen (Unternehmen C, D und E) verpflichtet nur eine Onlinemeldung abzugeben.

Für den Nachweis der Anwendung der 90%-Regelung im Gruppenverbund müssen alle teilnehmenden Unternehmen die Ermittlung des Gesamtendenergieverbrauchs der Gruppe und Aufteilung auf die Unternehmen nachvollziehbar sowie die Zertifikate der Unternehmen für eine eventuelle Stichprobenkontrolle dokumentieren. Die Richtigkeit der Anwendung der 90%-Regelung ist durch einen Energieauditor zu bestätigen.

Weitere Anwendungshilfen können sie dem Leitfaden zur Erstellung von Energieauditberichten unter Kapitel VI Nummer 2.1 entnehmen.

Zu beachten ist, dass durch die Anwendung der 90%-Regelung im Gruppenverbund im Wiederholungs-Energieaudit ein Ausschluss von Unternehmen, die einen jährlichen durchschnittlichen Gesamtendenergieverbrauch innerhalb der letzten drei abgeschlossenen Kalenderjahre von mehr als 7,5 GWh pro Jahr haben, nicht möglich ist, da diese Unternehmen nach § 8 Abs. 1 EnEfG zur Einführung eines Energie- (ISO 50.001) oder Umweltmanagementsystems (EMAS) verpflichtet sind.

Werden weniger als 90% des Gesamtendenergieverbrauchs durch ein zertifiziertes Umwelt- (EMAS) oder Energiemanagementsystem (ISO 50.001) abgedeckt, dann findet die 90%-Regelung entsprechend Anwendung auf die im Gruppenverbund Energieaudit verpflichteten Unternehmen. Unternehmen die weniger als 500 MWh an Energieverbrauch nachweisen können (Unternehmen C) und somit unter die Bagatellschwelle fallen, besteht weiterhin ausschließlich die Pflicht zur Onlinemeldung. Unternehmen die nicht unter die Bagatellschwelle fallen und weniger als 10% des Gesamtendenergieverbrauchs im Gruppenverbund ausmachen (Unternehmen D), können unter Anwendung der 90%-Regelung von einem vollständigen Energieaudit ausgenommen werden. Auch diese Unternehmen sind verpflichtet eine Onlinemeldung abzugeben. Alle weiteren Unternehmen im Gruppenverbund die nicht durch eine der vorherigen Regelungen ausgenommen werden können (Unternehmen E), sind verpflichtet ein vollständiges Energieaudit gemäß den Anforderungen der DIN EN 16247-1 durchzuführen.

Die am Gruppenaudit teilnehmenden Unternehmen sowie die Anwendung der benannten Regelungen müssen nachvollziehbar von einem Energieauditor bestätigt und für eine eventuelle Stichprobenkontrolle dokumentiert und jedem am Gruppenaudit teilnehmenden Unternehmen ausgehändigt werden.

▪ § Multi-Site-Verfahren

Weiterhin besteht die Möglichkeit für diejenigen Unternehmen die nicht durch eine der oben benannten Regelungen von einem Energieaudit ausgenommen werden können (Unternehmen D und E), dieses im Rahmen eines Multi-Site-Verfahrens im Gruppenverbund durchzuführen.

Näheres zur Durchführung und Dokumentation hierzu finden Sie in dem Leitfaden, Kapitel VI.

Hinweis:

Wird im Rahmen eines Energieaudits für Unternehmen, die einen jährlichen durchschnittlichen Gesamtendenergieverbrauch innerhalb der letzten drei abgeschlossenen Kalenderjahre von mehr als 2,5 GWh pro Jahr haben, ein Abwärme Potential identifiziert, so ist dieses nach § 17 Abs. 2 EnEfG der Bundesstelle für Energieeffizienz zu melden.

4. Energieauditor

Das Energieaudit ist von einer Person durchzuführen, welche die Anforderungen des § 8b EDL-G erfüllt. Die Person muss über eine fachlich einschlägige Ausbildung oder berufliche Qualifizierung und darauf aufbauender praktischer Erfahrung verfügen, sowie mittels Fortbildungen die erforderliche Fachkunde zur ordnungsgemäßen Durchführung eines Energieaudits stets auf dem aktuellen Stand halten. Die Fachkunde erfordert

Wird ein Energieaudit nach dem 26.11.2019 vergeben, darf das Energieaudit nur von einer durch das BAFA bereits registrierten Person durchgeführt werden. Dieses sollte vor Auftragsvergabe seitens der Unternehmen sorgfältig geprüft werden! Wurde das Energieaudit vor dem 26.11.2019 beendet, besteht noch die Möglichkeit, dass die Person im Rahmen der Stichprobenkontrolle des BAFA die Fachkunde durch Vorlage entsprechender Unterlagen nachweist.

Weitere Bestimmungen zu den Anforderungen an die das Energieaudit durchführende Person sowie Informationen zum Registrierungsprozess sind in dem gesonderten Merkblatt ("Hinweise zur Registrierung von Energieauditoren") geregelt.

Das Energieaudit ist in unabhängiger Weise durchzuführen. Dies folgt zum einen bereits aus der DIN EN 16247-1, welche Anforderungen an die Objektivität und Transparenz enthält. Zudem stellt § 8b Absatz 4 EDL-G Anforderungen an die Unabhängigkeit der Durchführung des Energieaudits. Danach muss die das Energieaudit durchführende Person

Das Verbot zur Annahme von Provisionen soll Interessenskonflikte in der beratenden Person vermeiden, wenn diese gleichzeitig für den Vertrieb von Produkten zuständig ist, die zur Durchführung der Energieeinsparinvestitionen erforderlich sind. Damit sollen jedoch Unternehmen, die eine unternehmensinterne organisatorische Trennung der Beratungsdienstleistungen vom Vertrieb von Einsparprodukten sicherstellen, nicht gehindert werden, Energieaudits nach dem Gesetz anzubieten.

Das Energieaudit kann sowohl von externen Personen wie auch von unternehmensinternen Personen durchgeführt werden, sofern gewährleistet ist, dass die Voraussetzungen nach § 8b EDL-G erfüllt sind.

Wird das Energieaudit von unternehmensinternen Personen durchgeführt, so dürfen diese Personen nicht unmittelbar an der Tätigkeit beteiligt sein, die einem Energieaudit unterzogen wird. Dies schließt nach Sinn und Zweck der Regelung nicht aus, dass es der Energiebeauftragte oder Energiemanager des Unternehmens ist, der das Energieaudit durchführt, da in einem solchen Fall - anders als bei einer Beteiligung an operativen Tätigkeiten - kein Interessenskonflikt zu erwarten ist.

Sofern die das Energieaudit durchführende Person bei einer akkreditierten Konformitätsbewertungsstelle für die Zertifizierung von Energiemanagementsystemen nach der DIN EN ISO 50001 angestellt ist und die Kompetenzanforderungen erfüllt, die nach den einschlägigen Akkreditierungsregeln für eine Berufung als Auditor für Energiemanagementsysteme vorausgesetzt werden, genügt als Nachweis der Qualifikation die entsprechende Akkreditierungsurkunde. Wurde das Energieaudit von einem Umweltgutachter oder einer Umweltgutachterorganisation im Sinne der §§ 9, 10 und 18 des Umweltauditgesetzes durchgeführt, genügt als Nachweis der Qualifikation die für den betreffenden Sektor ausgestellte Zulassungsurkunde für die Person, die das Energieaudit durchgeführt hat.

Nach der DIN EN 16247-1 ist es zulässig, dass die das Energieaudit durchführenden Personen Unterauftragnehmer einschließt. Hierbei muss sichergestellt sein, dass die Personen, die der/die verantwortliche Energieauditor/Energieauditorin einbindet, auch die Anforderungen der DIN EN 16247-1 hinsichtlich der Kompetenz, Vertraulichkeit und Objektivität erfüllen. Die Verantwortung für die ordnungsgemäße Durchführung des Energieaudits trägt ausschließlich die beauftragte Person zur Durchführung des Energieaudits.

Unternehmen, die nach geeigneten externen Energieauditoren suchen, können die veröffentlichte Energieauditorenliste des BAFA nutzen. Die Auswahl einer für die Auditierung geeigneten Person sollte mit Bedacht erfolgen. Es ist sinnvoll, wenn die das Energieaudit durchführende Person über Beratungserfahrung und Kenntnisse der Technologien und Prozesse in der jeweiligen Branche des Unternehmens verfügt. Das Unternehmen ist für die Auswahl einer geeigneten Person verantwortlich.

5. Erklärungsverfahren

5.1 Unaufgeforderte Online-Meldung

§ 8c Absatz 1 EDL-G sieht vor, dass verpflichtete Unternehmen dem BAFA spätestens zwei Monate nach Fertigstellung ihres Energieaudits Eckdaten aus dem Energieauditbericht über ein Online-Formular melden müssen. Abgefragt werden Angaben

Die Angaben lassen sich i. d. R. dem Energieauditbericht entnehmen. Die Erklärung in Form einer Onlinemeldung kann auch durch einen bevollmächtigten Energieauditor im Namen des Unternehmens erfolgen.

Die Online-Energieauditerklärung finden Sie auf der BAFA-Seite unter Energie - > Energieberatung & Energieaudit - > Energieaudit nach EDL-G - > Formulare. Erläuterungen zur Berechnung des Gesamtendenergieverbrauchs sind ausführlich im Merkblatt zur Ermittlung des Gesamtendenergieverbrauchs nachzulesen.

Die Sicherheit der übermittelten Daten wird durch das BAFA gewährleistet. Selbstverständlich werden die übermittelten Daten keinem unbefugten Dritten zugänglich gemacht. Der Sicherheitsstandard des BAFA ist hoch.

5.2 Adressatenkreis

Alle zur Durchführung eines Energieaudits verpflichteten Unternehmen müssen die Online-Meldung abgeben. Diese Meldepflicht betrifft jedes rechtlich selbständige Unternehmen. Wurde z.B. das Energieaudit von einer Konzernmutter in Auftrag gegeben und im Rahmen eines Multi-Site-Verfahrens durchgeführt, hat dennoch jedes Tochterunternehmen eine Onlinemeldung abzugeben.

Auch Unternehmen, die einen Gesamtendenergieverbrauch von 500.000 KWh oder weniger pro Jahr aufweisen, sind verpflichtet, ihre Daten über das Online-Formular zu melden. Allerdings sind nur die Angaben zum Unternehmen, zum Gesamtendenergieverbrauch und zu den Energiekosten der einzelnen Energieträger notwendig.

Eine Ausnahmeregelung besteht für Unternehmen, die nach § 8 Absatz 3 EDL-G ein Energiemanagementsystem nach DIN EN ISO 50001 oder ein Umweltmanagementsystem nach EMAS eingeführt oder mit dessen Einführung begonnen haben. Für diese Unternehmen entfällt die Meldepflicht. Im Rahmen der Stichprobenkontrolle können sie vom BAFA angeschrieben und zur Vorlage der Nachweise (s.u. 7.2) aufgefordert werden.

6. Stichprobenhafte Überprüfung und Nachweisführung der Durchführung von Energieaudits

6.1 Stichprobenverfahren des BAFA

Der § 8c Absatz 2 EDL-G überträgt die Überprüfung der Durchführung der Energieaudits dem BAFA. Diese Überprüfung soll u.a. die Anwendung der nach Artikel 13 der Richtlinie 2012/27/EU vorgeschriebenen Sanktionen und Maßnahmen gewährleisten.

Die Stichprobe wird nach dem Zufallsprinzip generiert und automatisiert gezogen.

In der Stichprobenkontrolle tritt das BAFA schriftlich an das Unternehmen heran. Binnen einer vierwöchigen Frist hat das angeschriebene Unternehmen den Nachweis vorzulegen. Der Nachweis umfasst die Mitteilung, dass das angeschriebene Unternehmen

Für die Kommunikation der Unternehmen mit dem BAFA im Stichprobenverfahren ist der elektronische Kommunikationsweg vorgesehen. Nach dem Anschreiben erfolgt die erste Kontaktaufnahme des Unternehmens durch Zusendung des elektronischen Formulars - Nachweisführung für Unternehmen. Es befindet sich online unter www.bafa.de > Energie > Energieberatung & Energieaudit > Formulare > "Elektronisches Rückmeldeformular - Stichprobenkontrolle".

Wird ein Unternehmen zum Nachweis aufgefordert, das ein kleines oder mittleres Unternehmen ist und somit nicht in den Anwendungsbereich nach § 8 Absatz 1 EDL-G fällt, so ist dieses im elektronischen Formular unter dem entsprechenden Unterpunkt anzugeben und anhand der Angabe der Mitarbeiterzahl und des Jahresumsatzes und der Jahresbilanzsumme zu bestätigen.

Verpflichtete Unternehmen, die nach § 8 Absatz 4 EDL-G einen Gesamtendenergieverbrauch im festgelegten Betrachtungszeitraum von 500.000 KWh oder weniger haben, erklären dieses ebenfalls im elektronischen Formular.

Gleiches gilt für die angeschriebenen Unternehmen, die kein Energieaudit durchgeführt haben. Auch hier erfolgt die Mitteilung in dem elektronischen Formular.

Neben dem vollständig ausgefüllten elektronischen Formular ist das Formblatt mit der Bestätigung über die Richtigkeit der Angaben im elektronischen Formular verpflichtend beizufügen. Auf diesem Formular kann die Geschäftsleitung eine Vollmacht für den Ansprechpartner des Unternehmens für zukünftige Kontakte mit dem BAFA erteilen.

Das BAFA kann von dem Unternehmen die Vorlage der im Rahmen des Energieaudits angefertigten Unterlagen, z.B. das Formular Nachweis über die Durchführung eines Energieaudits (s.u. 7.1) oder den Energieauditbericht verlangen, um eine inhaltliche Prüfung der Energieaudits vornehmen zu können. Im Rahmen des elektronischen Formulars wird konkret aufgezeigt, welche Unterlagen verpflichtend einzureichen sind.

7. Nachweis der Durchführung eines Energieaudits

7.1 Verpflichtete Unternehmen

Es empfiehlt sich, unmittelbar nach Durchführung des Energieaudits einen entsprechenden Nachweis anzulegen. Bei einer Stichprobenkontrolle durch das BAFA liegt dann dieser notwendige Nachweis griffbereit vor. Dies ist auch für die anschließend erforderliche Online-Meldung hilfreich.

Der Nachweis über die Durchführung eines Energieaudits erfolgt über eine Bestätigung derjenigen Person, die das Energieaudit durchgeführt hat. Die das Energieaudit durchführende Person muss bestätigen, dass die Anforderungen an Energieaudits nach § 8a EDL-G erfüllt wurden. Sollten mehrere Energieauditoren das Energieaudit durchgeführt haben, so haben diese sämtlich den Energieauditbericht zu unterzeichnen. Die Energieauditoren tragen dann gemeinsam die Verantwortung für die ordnungsgemäße Durchführung des Energieaudits.

Neben der Bestätigung der das Energieaudit durchführenden Person ist zudem eine Bestätigung der Geschäftsleitung und, sofern vorhanden, der vom Unternehmen benannten intern verantwortlichen Person über die erfolgreiche Durchführung des Energieaudits abzugeben. Insbesondere ist zu bestätigen, dass sie

Sofern in einzelnen Standorten zertifizierte Energie- oder Umweltmanagementsysteme eingeführt wurden, sind die Registrierungs-/Zertifizierungsurkunden für diese Standorte und, wenn notwendig, zusätzlich der Bericht des aktuellen Überwachungsaudits respektive der validierten Umwelterklärung einzureichen. Auch in diesem Fall erfolgt die Information über die Zusendung der notwendigen Unterlagen über das elektronische Formular.

Das BAFA hat zur vereinfachten Nachweisführung das Formular "Nachweis über die Durchführung eines Energieaudits", dass sowohl von der das Energieaudit durchführende Person als auch vom Unternehmen verwendet werden kann. Nach Fertigstellung des Energieaudits bestätigt die auditierende Person die Durchführung. Die Bestätigung der Geschäftsleitung und ggf. des internen Verantwortlichen wird ebenfalls auf dem Formular vorgenommen, zusammen ergibt der Formularsatz die Nachweiserklärung. Der Formularsatz befindet sich online unter www.bafa.de > Energie > Energieberatung & Energieaudit > Energieaudit nach EDL-G > Formulare.

Bitte beachten Sie, dass die Nachweiserklärung für jedes rechtlich selbständige Unternehmen anzulegen ist.

Wird ein Unternehmen im Stichprobenverfahren angeschrieben, dessen Gesamtendenergie aller Energieträger 500.000 kWh/a oder weniger beträgt, ist ebenfalls verpflichtet, den Nachweis zu führen und dem BAFA vorzulegen. Aufgrund der Komplexität dieses Bereiches liegt ein Merkblatt mit ausführlicher Beschreibung der Berechnung und des Nachweises des Gesamtendenergieverbrauchs vor (s. u. www.bafa.de > Energie > Energieberatung & Energieaudits > Energieaudit nach EDL-G > Publikationen.

Bei Unternehmen mit mehreren gleichartigen Standorten, in denen das Multi-Site-Verfahren angewendet wurde, sind die Angaben im elektronischen Formular unter Punkt 5 (Angaben zum Energieaudit) entsprechend darzulegen. Mit dem Formular über die Richtigkeit im elektronischen Formular bestätigt die Geschäftsleitung des angeschriebenen Unternehmens diese Angaben. Im Energieauditbericht ist ausführlich auf das Multi-Site-Verfahren einzugehen (Teilnehmer/Standorte/Cluster/Kriterien etc.).

Bei Durchführung von Multi-Site Verfahren in Partner- oder verbundenen Unternehmen können neben den oben aufgeführten Angaben die schriftliche Ernennung der verantwortlichen Stelle im Unternehmen sowie die schriftliche Bestätigung über die Teilnahme des Unternehmens am Multi-Site Verfahren (s. Ziffer 3.3.1) angefordert werden.

Bei Durchführung von Wiederholungsaudits im Gruppenverbund, sind neben den oben aufgeführten Angaben die schriftliche Ernennung der verantwortlichen Stelle im Unternehmen sowie die schriftliche Bestätigung über die Teilnahme des Unternehmens am Gruppenaudit (s. Ziffer 3.3.7) einzureichen.

Bei Unternehmen ohne Energieverbrauch ist im Rahmen einer Stichprobenkontrolle neben dem entsprechenden Eintrag im elektronischen Formular eine kurze Begründung als Zusatzunterlage abzugeben, warum das Unternehmen keinen Energieverbrauch hat. Diese ist von der Geschäftsführung zu bestätigen.

7.2 Nachweis bei Freistellung nach § 8 Absatz 3 EDL-G

7.2.1 Implementiertes Energie- und/oder Umweltmanagementsystem

Der Nachweis über das Vorliegen der Voraussetzungen für eine Freistellung erfolgt, je nachdem, ob ein Energie- oder ein Umweltmanagementsystem eingerichtet wurde, über

Die Angaben sind im elektronischen Formular unter den Punkten 4 (Angaben zur Erfüllung ...) und 7 (Angaben zum Managementsystem) entsprechend darzulegen. Verpflichtend ist die Zusendung des Zertifikates bzw. des Eintragungs- oder Verlängerungsbescheides. Bei Bedarf kann zusätzlich der Bericht des aktuellen Überwachungsaudits resp. eine validierte Umwelterklärung angefordert werden.

7.2.2 Einführung eines Energie- und/oder Umweltmanagementsystems

Unternehmen, die beabsichtigen, statt eines Energieaudits die Zertifizierung eines Energie- oder Umweltmanagementsystems einzuleiten, sollen zukünftig bei der Nachweisführung entlastet werden. Im elektronischen Formular sind relevante Informationen entsprechend darzulegen. Die Geschäftsführung erklärt nachfolgende Punkte:

8. Bußgeldvorschriften

Die Bußgeldvorschriften betreffen sowohl die verpflichteten Unternehmen als auch freigestellte Unternehmen und Energieauditoren. Die Höhe der Geldbuße kann bis zu 50.000 Euro betragen.

8.1 Verpflichtete Unternehmen

Ein Unternehmen kann gegen seine Verpflichtung, ein Energieaudit durchzuführen, verstoßen, indem es ein Energieaudit nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig durchführt oder seiner Meldepflicht nicht nachkommt.

Die Durchführung von Energieaudits für verpflichtete Unternehmen hat im regelmäßigen Turnus von vier Jahren zu erfolgen. Die Berechnung der Frist von vier Jahren für die weiteren Energieaudits beginnt mit dem Datum der Fertigstellung des ersten Energieaudits.

Das Unterlassen der Durchführung eines Energieaudits bis zum vorgesehenen Zeitpunkt entbindet nicht von der gesetzlichen Verpflichtung zur Durchführung. Die Verpflichtung bleibt über den gesamten Zeitraum bestehen und endet erst mit der Durchführung des Energieaudits. Bei der Nicht-Durchführung eines Energieaudits nach §§ 8 ff EDL-G handelt es sich um eine sog. Dauerordnungswidrigkeit. Unterbleibt nach der Erlangung der Rechtskraft des Bußgeldbescheids weiterhin die Durchführung des Energieaudits, bildet die Entscheidung eine Zäsur; das Verhalten bzw. Unterlassen nach der Entscheidung gilt somit als neue Ordnungswidrigkeit. Bei dauerhafter Nicht-Erfüllung der Pflicht können mehrere Bußgeldbescheide gegen ein verpflichtetes Unternehmen erlassen werden.

Bei Energieaudits, die nicht richtig oder nicht vollständig anhand der DIN EN 16247-1 durchgeführt worden sind, bleibt die Verpflichtung zur ordnungsgemäßen Durchführung bestehen. Als Maßgabe für eine ordnungsgemäße Durchführung hat das BAFA den Leitfaden zur Erstellung von Energieauditberichten herausgegeben. Das BAFA behält sich vor, bei mangelhaften Energieauditberichten die Durchführung eines weiteren Energieaudits durch eine andere Person als derjenigen, die das zu bemängelnde Energieaudit durchgeführt hat, zu verlangen. Die Verpflichtung bleibt über den gesamten Zeitraum bestehen und endet erst mit der richtigen und vollständigen Durchführung des Energieaudits. Auch in diesem Fall können bei dauerhafter Nicht-Erfüllung der Pflicht mehrere Bußgeldbescheide gegen ein verpflichtetes Unternehmen erlassen werden.

Bei einem Energieaudit, das nicht rechtzeitig durchgeführt wurde, kann ein einmaliges Bußgeld auferlegt werden.

8.2 Freigestellte Unternehmen

Freigestellt sind nur die Unternehmen, die ein Energiemanagementsystem nach DIN ISO 50001 oder Umweltmanagementsystem nach EMAS eingeführt oder mit der Einführung begonnen haben. Werden im Rahmen des Stichprobenverfahrens Angaben vorsätzlich oder fahrlässig nicht richtig gemacht, kann dies mit einem Bußgeld geahndet werden. Wird entgegen der Selbstverpflichtung ein Energiemanagementsystem einzuführen, nachträglich (ohne nachvollziehbaren Grund) ein Energieaudit durchgeführt, kann ebenfalls ein Bußgeld verhängt werden.

8.3 Erklärungspflicht von KMU

Wird ein Unternehmen zur Vorlage eines Nachweises über die Durchführung eines Energieaudits aufgefordert, das aufgrund seiner KMU Eigenschaft nicht in den Anwendungsbereich des Gesetzes fällt, so hat es in einer Selbsterklärung anzugeben, dass es ein KMU ist. Wer wahrheitswidrig behauptet, ein KMU zu sein, kann zur Zahlung eines Bußgelds verpflichtet werden.

8.4 Energieauditoren

Wer sich als Energieauditor nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig vor der ersten Durchführung seines Energieaudits beim BAFA registrieren lässt, handelt ordnungswidrig. Gleiches gilt für die nunmehr geltende Fortbildungspflicht für Energieauditoren, die erstmals innerhalb von drei Jahren nach Inkrafttreten der Novellierung des EDL-G (bis 2022) nachzuweisen ist.

8.5 Nichtvorlage der angeforderten Unterlagen

Wird ein Unternehmen unter Setzung einer angemessenen Frist zur Vorlage von Nachweisen über die Durchführung des Energieaudits bzw. über die Freistellung von der Energieauditverpflichtung aufgefordert und kommt dieser Aufforderung nicht nach, kann ebenfalls ein Bußgeld verhängt werden.

| Abs. | Absatz |

| a. F. | alte Fassung |

| ABl | Amtsblatt |

| BAFA | Bundesamt für Wirtschaft und Ausfuhrkontrolle |

| DIN | Deutsches Institut für Normung |

| EDL-G | Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen |

| EN | Europäische Norm |

| EnEV | Verordnung über energiesparenden Wärmeschutz und energiesparende Anlagentechnik bei Gebäuden (Energieeinsparverordnung - EnEV) |

| EMAS | Eco-Management and Audit Scheme |

| i. d. R. | in der Regel |

| i. S. d. | im Sinne des |

| ISO | International Organization for Standardization |

| i. V. m. | in Verbindung mit |

| KMU | Kleinst-, kleine und mittlere Unternehmen im Sinne der Empfehlung der Kommission vom 06. Mai 2003 |

| lfd. | laufende |

| n. F. | neue Fassung |

| Nr. | Nummer |

2) Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen vom 4. November 2010 (BGBl. I S. 1483), das durch Artikel 2 Abs. 8 des Gesetzes vom 17. Februar 2016 (BGBl. I S. 203) geändert worden ist.

3) Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen vom 4. November 2010 (BGBl. I S. 1483), das durch Artikel 2 des Gesetzes vom 17. November 2023 (BGBl. I S. 309) geändert worden ist.

4) Siehe http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2003:124:0036:0041:DE:PDF

5) Siehe z.B. auch" Benutzerleitfaden zur Definition von KMU" der Europäischen Kommission aus dem Jahr 2015 (als PDF-Dokument herunterzuladen unter: Benutzerleitfaden zur Definition von KMU - Europäische Kommission)

6) Bei Unternehmen, die keinen Umsatz in der Gewinn- und Verlustrechnung ausweisen, wie z.B. bei Banken, ist als Umsatzgröße das operative Ergebnis ohne Wertminderungen und Verwaltungsaufwendungen, einschließlich des Zinsüberschusses, Provisionsüberschusses, Handelsergebnis und der sonstigen betrieblichen Erträge heranzuziehen.

7) Weitere Einzelheiten zur Definition der Hauptvermögenswerte siehe Artikel 12 Absatz 3 der Richtlinie 78/660/EWG des Rates vom 25. Juli 1978 aufgrund von Artikel 54 Absatz 3 Buchstabe g des Vertrags über den Jahresabschluss von Gesellschaften bestimmter Rechtsformen, ABl. L 222 vom 14.08.1978 S. 11-31.

8) Die Berücksichtigung des Vorhandenseins eines Energieausweises steht im Einklang mit der Gesetzesbegründung zum Entwurf eines Gesetzes zur Umsetzung der Richtlinie des Europäischen Parlaments und des Rates über Endenergieeffizienz und Energiedienstleistungen (Drucksache 17/1719).

| ENDE | |