Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk; Energienutzung

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk; Energienutzung | |

Merkblatt Grüne Konditionalität 2024 zu den gesetzlichen Regelungen der Besonderen Ausgleichsregelung nach dem Energiefinanzierungsgesetz

Stand: 06.Juni 2024

(Quelle http://www.bafa.de/)

I. Übersicht

Die neuen Regelungen der Besonderen Ausgleichsregelung im Energiefinanzierungsgesetz (EnFG) verlangen von den Unternehmen für eine Begrenzung der Umlagen die Erfüllung einer sogenannten grünen Konditionalität. Diese kann erfolgen durch eine erhöhte Energieeffizienz, einen hohen Grünstrombezug oder Investitionen in die Dekarbonisierung des Produktionsprozesses. Im Gegensatz zu den bisherigen Regelungen im EEG genügt es nicht, dass die Unternehmen ein Energiemanagementsystem betreiben. Das EnFG setzt damit eine entsprechende Vorgabe der EU-Leitlinien für staatliche Klima-, Umweltschutz- und Energiebeihilfen 2022 (KUEBLL) um.1 Die Anforderungen an die grüne Konditionalität sind in § 30 Nummer 3 EnFG und die Nachweispflichten in § 32 Nummer 3 EnFG geregelt.

Hinweis: Unternehmen, die der Liste 2-Branchen der Anlage 2 des EnFG zuzuordnen sind, können eine höhere Begrenzungswirkung erhalten, wenn sie zusätzlich nachweisen, dass sie im letzten abgeschlossenen Geschäftsjahr ihren Stromverbrauch in besonderer Weise durch erneuerbare Energien gedeckt haben. Näheres hierzu finden Sie im am Ende des Merkblatts in Abschnitt V.

In diesem Merkblatt werden Grundzüge für die Erfüllung der grünen Konditionalität erläutert. Weitere Details dazu hat das BAFA in Form von FAQ auf seiner Homepage veröffentlicht. Die FAQ werden sukzessive aktualisiert. Diese sind abrufbar unter

https://www.bafa.de/DE/Energie/Besondere/https://www.bafa.de/DE/Energie/Besondere/Ausgleichsregelung/Arbeitshilfen/arbeitshilfen node.html

Das nachfolgende Tableau zeigt, welche Möglichkeiten zur Erfüllung der grünen Konditionalität im Antragsjahr 2024 bestehen und wie die Nachweise jeweils zu erbringen sind.

Im Folgenden wird detaillierter auf die einzelnen Voraussetzungen und Nachweise eingegangen.

| Welche Möglichkeiten bestehen? | Wie ist der Nachweis zu erbringen? |

| Alle wirtschaftlich durchführbaren und konkret identifizierten Maßnahmen (vgl. § 2 Nr. 22 und § 67 Abs. 5 EnFG) aus dem Energiemanagementsystem wurden umgesetzt, § 30 Nr. 3 a) aa) EnFG. | Eigenerklärung inkl. Aufstellung der durchgeführten Maßnahmen und Bestätigung des Inhalts dieser Eigenerklärung durch eine prüfungsbefugte Stelle (§ 32 Nr. 3 a) EnFG). |

| oder | |

| Es wurden keine wirtschaftlich durchführbaren und konkrete Maßnahmen im Energiemanagementsystem identifiziert, § 30 Nr. 3 a) bb) EnFG. | Eigenerklärung verbunden mit Bericht des Energiemanagementsystems, fundierte Erläuterung, warum der Bericht keine wirtschaftlich durchführbaren Maßnahmen empfohlen hat und Bestätigung des Inhalts der Eigenerklärung durch eine prüfungsbefugte Stelle (§ 32 Nr. 3 b) EnFG). |

| oder | |

| Das Unternehmen hat in dem dem Antragsjahr vorangegangenen Kalenderjahr mindestens 80 % des gewährten Begrenzungsbetrags für konkret identifizierte Maßnahmen aus dem Energiemanagementsystem aufgewendet, § 30 Nr. 3 a) cc) EnFG i. V. m. § 67 Abs. 3 EnFG. | Eigenerklärung inkl. Aufstellung der durchgeführten Maßnahmen einschl. des jeweiligen Investitionsvolumens verbunden mit dem Bericht des Energiemanagementsystems und Bestätigung des Inhalts der Eigenerklärung durch eine prüfungsbefugte Stelle (§ 32 Nr. 3 c) EnFG). |

| oder | |

| Das Unternehmen wird mindestens 80 % des aufgrund der Prognosedaten nach § 29 Abs. 2 EnFG anzunehmenden Begrenzungsbetrags für konkret identifizierte Maßnahmen aus dem Energiemanagementsystem aufwenden, § 30 Nr. 3 a) cc) EnFG i. V. m. § 67 Abs. 3 und 4 EnFG. Diese Möglichkeit besteht nur in den Antragsjahren 2024 und 2025. | Eigenerklärung, dass das Unternehmen Investitionen in dem erforderlichen Umfang tätigen wird (§ 67 Abs. 4 EnFG). |

| oder | |

| Mindestens 30 % des Stromverbrauchs wurde durch ungeförderten Strom aus erneuerbaren Energien (vgl. § 2 Nr. 4 und Nr. 18 EnFG) gedeckt, § 30 Nr. 3 b) EnFG. | Bei Verbrauch von aus dem Netz entnommenem Strom: Nachweis der Entwertung von Herkunftsnachweisen für erneuerbare Energien nach § 30 der Herkunfts- und Regionalnachweis-Durchführungsverordnung (s. § 32 Nr. 1 e) aa) EnFG durch Verweis in § 32 Nr. 3 d) EnFG). |

| Bei Verbrauch von nicht aus dem Netz entnommenem Strom: Nachweis der zeitgleichen Erzeugung von Strom aus erneuerbaren Energien bezogen auf jedes 15-Minuten-Intervall; mess- und eichrechtskonforme Messung Ist-Erzeugung und Ist-Verbrauch bezogen auf jedes 15-Minuten-Intervall nur erforderlich, wenn nicht anderweitig sichergestellt ist, dass der Strom höchstens bis zur Höhe der tatsächlichen Erzeugung aus erneuerbaren Energien bezogen auf jedes 15-Minuten-Intervall als Verbrauch der Abnahmestelle in Ansatz gebracht wird (s. § 32 Nr. 1 e) bb) EnFG durch Verweis in § 32 Nr. 3 d) EnFG). | |

| oder | |

| Das Unternehmen hat in dem dem Antragsjahr vorangegangenen Kalenderjahr Investitionen in Höhe von mindestens 50 % des gewährten Begrenzungsbetrags für Maßnahmen zur erheblichen Dekarbonisierung des Produktionsprozesses getätigt und soweit das Unternehmen einem Sektor angehört, für den die Delegierte Verordnung (EU) 2019/331 der Kommission vom 19. Dezember 2018 zur Festlegung EU-weiter Übergangsvorschriften zur Harmonisierung der kostenlosen Zuteilung von Emissionszertifikaten gemäß Artikel 10a der Richtlinie 2003/87/EG des Europäischen Parlaments und des Rates (ABl. L 59 vom 27.02.2019 S. 8) Produkt-Benchmarks festlegt, haben die Maßnahmen die Treibhausgasemissionen der von diesem Unternehmen hergestellten Produkte auf einen Wert verringert, der deutlich unterhalb des für diese Produkte jeweils festgelegten Produkt-Benchmarkwertes liegt, § 30 Nr. 3 c) EnFG. | Eigenerklärung inkl. Aufstellung der durchgeführten Maßnahmen einschl. des jeweiligen Investitionsvolumens sowie einer Aufstellung der durch die Durchführung der Maßnahmen verringerten Treibhausgasemissionen (§ 32 Nr. 3 e) EnFG). |

| oder | |

| Das Unternehmen wird mindestens 50 % des aufgrund der Prognosedaten nach § 29 Abs. 2 EnFG anzunehmenden Begrenzungsbetrags für Investitionen für Maßnahmen zur erheblichen Dekarbonisierung des Produktionsprozesses aufwenden. Soweit das Unternehmen einem Sektor angehört, für den die Delegierte Verordnung (EU) 2019/331 der Kommission vom 19. Dezember 2018 zur Festlegung EU-weiter Übergangsvorschriften zur Harmonisierung der kostenlosen Zuteilung von Emissionszertifikaten gemäß Artikel 10a der Richtlinie 2003/87/EG des Europäischen Parlaments und des Rates (ABl. L 59 vom 27.02.2019 S. 8) Produkt-Benchmarks festlegt, müssen die Maßnahmen die Treibhausgasemissionen der von diesem Unternehmen hergestellten Produkte auf einen Wert verringern, der deutlich unterhalb des für diese Produkte jeweils festgelegten Produkt-Benchmarkwertes liegt, § 30 Nr. 3 c) EnFG i. V. m. § 67 Abs. 3 und 4 EnFG. Diese Möglichkeit besteht nur in den Antragsjahren 2024 und 2025. | Eigenerklärung, dass das Unternehmen Investitionen in dem erforderlichen Umfang tätigen wird und die Maßnahmen die Treibhausgasemissionen der von diesem Unternehmen hergestellten Produkte auf einen Wert verringern wird, der deutlich unterhalb des für diese Produkte jeweils festgelegten Produkt-Benchmarkwertes liegt (§ 67 Abs. 4 EnFG). |

Eine prüfungsbefugte Stelle ist nach § 35 Absatz 1 Nummer 3 EnFG jede Stelle, die Zertifizierungen von Energiemanagementsystemen nach § 2 Nummer 3 a) oder b) EnFG (d. h. nach DIN EN ISO 50001 oder der sog. EMAS-Verordnung (EG) Nr. 1221/2009) vornehmen darf.

Wenn die Bestätigung durch eine prüfungsbefugte Stelle elektronisch erfolgt, muss diese mindestens mit einer qualifizierten elektronischen Signatur versehen sein. In diesem Fall sind die Empfehlungen zur qualifizierten elektronischen Signatur aus dem Merkblatt Stromkostenintensive Unternehmen 2024 zu beachten.

Unter dem "Bericht des Energiemanagementsystems" sind allgemein diejenigen Dokumente zu verstehen, in denen konkret identifiziert wird, ob und welche Maßnahmen ggf. bis wann umgesetzt werden sollen. Näheres hierzu entnehmen Sie bitte der entsprechenden FAQ auf der Homepage des BAFA.

II. Erhöhte Energieeffizienz

1. Allgemeines

Ein Unternehmen gilt nach § 30 Nummer 3 Buchstabe a EnFG als energieeffizient, wenn

1.1 Energiemanagementsystem

Alle drei Möglichkeiten zur Erfüllung der Energieeffizienz nach § 30 Nummer 3 Buchstabe a EnFG nehmen Bezug auf ein Energiemanagementsystem nach § 30 Nummer 2 EnFG. Somit können Unternehmen die Voraussetzung erfüllen,

Hinweis: Es kommt ausschließlich auf das Energiemanagementsystem des antragstellenden Unternehmens an. Dies bedeutet, dass Unternehmen nicht verpflichtet sind, Maßnahmen umzusetzen bzw. Investitionen zu tätigen, die in dem Energiemanagementsystem eines Dritten konkret identifiziert worden sind. Umgekehrt kann sich das antragstellende Unternehmen aber auch nicht solche Maßnahmen anrechnen lassen, die in dem Energiemanagementsystem eines Dritten konkret identifiziert worden sind.

1.2 Konkrete Identifizierung von Maßnahmen

Bezugsobjekt bei allen drei Möglichkeiten der erhöhten Energieeffizienz ist eine konkret identifizierte Maßnahme. Eine Maßnahme ist erst dann konkret identifiziert, wenn das Unternehmen sich entschieden hat, diese Maßnahme umzusetzen und sie in das je nach Energiemanagementsystem einschlägige Dokument aufgenommen hat. Bei einem Energiemanagementsystem nach DIN EN ISO 50001, Ausgabe Dezember 2018, ist eine Maßnahme beispielsweise dann konkret identifiziert, wenn sie in den Aktionsplan aufgenommen wurde.

1.3 Wirtschaftliche Bewertung

Der Begriff "wirtschaftlich durchführbare Maßnahme" in § 2 Nummer 22 EnFG bezeichnet, unter welchen Voraussetzungen eine Maßnahme, die in einem Energiemanagementsystem konkret identifiziert wurde, wirtschaftlich durchführbar ist. Hierauf stellen die Fallgruppen aa und bb der Energieeffizienz ab.

Damit die Anforderungen für Unternehmen keine unbillige Härte darstellen, gilt als "wirtschaftlich durchführbar" in den Antragsjahren 2023 bis 2025 nach den Übergangsbestimmungen des § 67 Absatz 5 EnFG jede Maßnahme,

Grundlage der Ermittlung des Kapitalwerts ist die DIN EN 17463, Ausgabe Dezember 2021. Folgende Erleichterungen sind für die Bestimmung der Wirtschaftlichkeit einer Energieeffizienzmaßnahme i. S. d. EnFG zulässig:

Das "wahrscheinlichste Szenario" (vgl. DIN EN 17463 Normkapitel 7.1) ist maßgebend. Eine Berechnung von alternativen Szenarien (Best-Case- oder Worst-Case-Szenario) ist für die Bestimmung des Kapitalwerts im Sinn des EnFG nicht erforderlich. Im Rahmen der Nachweiserbringung nach § 32 EnFG kann die prüfungsbefugte Stelle jedoch Berechnungen anhand alternativer Szenarien einfordern, wenn dies zur Beurteilung des Sachverhalts erforderlich ist. Dies gilt insbesondere bei Maßnahmen, die vom Antragsteller als nicht wirtschaftlich beurteilt wurden.

Die Wirtschaftlichkeitsbewertung nach DIN EN 17463 umfasst auch die Berücksichtigung nicht monetärer sowie qualitative oder nicht quantifizierbare Effekte (vgl. Normkapitel 6.1 und 6.2). Eine Darstellung der nicht monetären sowie qualitativen Auswirkungen einer Maßnahme (zum Beispiel auf die Mitarbeiterzufriedenheit) muss im Rahmen der Bestimmung der Wirtschaftlichkeit einer Maßnahme nach § 67 Absatz 5 EnFG bzw. § 2 Nummer 22 EnFG nicht erfolgen.

Bitte beachten Sie, dass zu erwartende Fördermittel Dritter für die Maßnahme bei der Bestimmung der Wirtschaftlichkeit zu berücksichtigen sind.

Hinweis: Ab dem Antragsjahr 2026 wird gemäß § 2 Nummer 22 EnFG jede Maßnahme als "wirtschaftlich durchführbar" betrachtet, die bei der Wirtschaftlichkeitsbetrachtung im Rahmen des Energiemanagementsystems nach höchstens 90 Prozent der vorgesehenen Nutzungsdauer einen positiven Kapitalwert aufweist, der unter Zugrundelegung der DIN EN 17463, Ausgabe Dezember 2021, ermittelt worden ist.

Bei der Beurteilung der wirtschaftlichen Durchführbarkeit kommt es auf den Zeitpunkt an, in dem die Maßnahme konkret identifiziert und in das Energiemanagementsystem aufgenommen wurde. Das bedeutet, dass das nachträgliche Eintreten von Umständen, die Auswirkungen auf die Beurteilung haben könnten, grundsätzlich unerheblich sind. Die Wirtschaftlichkeitsbetrachtung der Maßnahmen muss daher im Rahmen des Energiemanagementsystems vorgenommen werden.

Achtung: Auf die wirtschaftliche Durchführbarkeit von Energieeffizienzmaßnahmen wird auch in anderen Regelungswerken abgestellt (z.B. EnSimiMAV, BECV). Bitte beachten Sie, dass ggf. andere Maßstäbe angelegt werden, wann eine Maßnahme als wirtschaftlich durchführbar gilt.

1.4 Umsetzung der Maßnahmen bzw. Tätigung von Investitionen

Die Fallgruppen aa und cc der Energieeffizienz haben gemeinsam, dass die Unternehmen konkret identifizierte Maßnahmen aus dem Energiemanagementsystem umgesetzt bzw. Investitionen für konkret identifizierte Maßnahmen aus dem Energiemanagementsystem getätigt haben müssen.

Eine Maßnahme gilt als umgesetzt bzw. ein Betrag für eine im Energiemanagementsystem konkret identifizierte Maßnahme aufgewendet, wenn die Maßnahme entsprechend dem Energiemanagementsystem tatsächlich realisiert wurde.

Die Maßnahmen aus dem Energiemanagementsystem müssen nicht an der beantragten Abnahmestelle umgesetzt werden. Referenzpunkt ist das komplette antragstellende Unternehmen bzw. der komplette selbstständige Unternehmensteil, auf den sich das Energiemanagementsystem erstreckt.

Bitte beachten: Bei der Mitgliedschaft in einem Energieeffizienz- und Klimaschutznetzwerk kommt es auf die Energieeffizienzmaßnahmen an, die in Abstimmung mit der beratenden Person anhand der durchgeführten Potenzialanalyse abgeleitet wurden. Die Umsetzung von Maßnahmen bzw. Tätigung von Investitionen, die das Unternehmen zur Erreichung seines konkreten Treibhausgaseinsparziels definiert hat, genügt hingegen nicht.

2. Alle wirtschaftlich durchführbaren Energieeffizienzmaßnahmen umgesetzt

Das Unternehmen ist nach § 30 Nummer 3 Buchstabe a Doppelbuchstabe aa EnFG energieeffizient, wenn es alle Maßnahmen umgesetzt hat, die in dem Energiemanagementsystem nach § 30 Nummer 2 i. V. m. § 2 Nummer 3 EnFG konkret identifiziert und als wirtschaftlich durchführbar bewertet worden sind.

2.1 Beurteilungszeitpunkt

Entscheidend für die Beurteilung, ob die Umsetzung aller Maßnahmen erfüllt ist, ist der Zeitpunkt des Auditbzw. Bestätigungstermins durch die prüfungsbefugte Stelle, in dessen Rahmen auch die erforderliche Bestätigung nach dem Energiefinanzierungsgesetz erteilt werden kann. Die Erfüllungsoption der Umsetzung aller im Energiemanagementsystem konkret identifizierten wirtschaftlich durchführbaren Maßnahmen liegt daher dann vor, wenn das Unternehmen alle wirtschaftlich durchführbaren Maßnahmen umgesetzt hat, die es sich bis zum jeweiligen Audit- bzw. Bestätigungstermin durch die prüfungsbefugte Stelle gesetzt hat. Der späteste Zeitpunkt ist das Ende der jeweiligen Antragsfrist. Bitte beachten Sie, dass die Bestätigung der prüfungsbefugten Stelle jedoch spätestens zum Ende der Antragsfrist beim BAFA eingereicht werden sollte.

2.2 Nachweisführung

Die Nachweisführung für die Umsetzung aller wirtschaftlich durchführbaren Maßnahmen, die im

Energiemanagementsystem konkret identifiziert wurden, erfolgt nach § 32 Nummer 3 Buchstabe a EnFG durch

Bitte verwenden Sie für die bestätigte Eigenerklärung das im ELAN-K2 Portal abrufbare Formular und laden Sie dieses im Rahmen der Antragstellung als Dokument im ELAN-K2 Portal hoch.

3. Teilweise Umsetzung von Energieeffizienzmaßnahmen - Tätigung von Investitionen

Das Unternehmen kann das Energieeffizienzkriterium nach § 30 Nummer 3 Buchstabe a Doppelbuchstabe cc EnFG erfüllen, in dem es Investitionen in einer bestimmten Mindesthöhe für Energieeffizienzmaßnahmen getätigt hat, die in dem Energiemanagementsystem konkret identifiziert worden sind.

3.1 Investitionsaufwendung

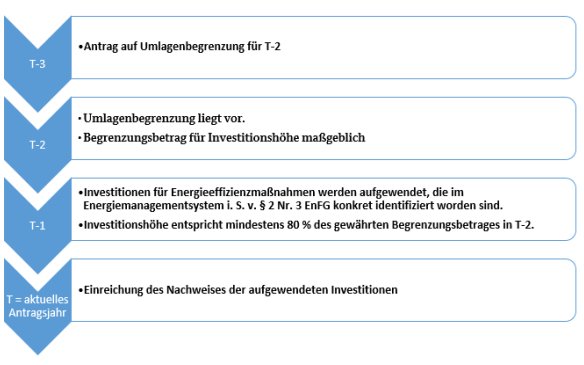

Die Investitionssumme muss gemäß § 30 Nummer 3 Buchstabe a Doppelbuchstabe cc EnFG i. V. m. § 67 Absatz 3 Nummer 2 EnFG im Antragsjahr 2024 mindestens 80 Prozent des für das Kalenderjahr 2022 gewährten Begrenzungsbetrags entsprechen. Entsprechend muss für das Kalenderjahr 2022 eine Umlagenbegrenzung vorgelegen haben.

Hinweis: Erhaltene Fördermittel sind von der Investitionssumme abzuziehen, da es sich nicht um eigene finanzielle Mittel des Unternehmens handelt. Beantragte oder bewilligte, aber noch nicht ausgezahlte Fördermittel sind bei der Antragstellung dem BAFA mitzuteilen.

Mit dem "gewährten Begrenzungsbetrag" sind die durch den erhaltenen Begrenzungsbescheid für das zweite dem Antragsjahr vorangegangenen Kalenderjahr tatsächlich eingesparten KWKG- und Offshore-Netzumlagen gemeint. Die Einsparungen bezüglich der EEG-Umlage sind unerheblich und sind bei der Ermittlung der erforderlichen Mindestinvestitionssumme daher nicht zu berücksichtigen.

Achtung: Ab dem Antragsjahr 2025 muss die Investitionssumme (mindestens) 100 Prozent des gewährten Begrenzungsbetrags für das zweite dem Antragsjahr vorangegangenen Kalenderjahr betragen.

Die Investitionen für Energieeffizienzmaßnahmen müssen grundsätzlich in dem dem aktuellen Antragsjahr (2024) vorangegangenen Kalenderjahr (2023) getätigt worden sein.

Näheres zum Themenkomplex "Investitionen" entnehmen Sie bitte unseren FAQ.

Hinweis: Bei dieser Erfüllungsoption können sowohl wirtschaftlich durchführbare Maßnahmen i. S. d. EnFG als auch nicht wirtschaftlich durchführbare Maßnahmen i. S. d. EnFG zum Erreichen der erforderlichen Investitionssumme berücksichtigt werden.

Übersteigt die Summe der getätigten Investitionen für Energieeffizienzmaßnahmen den erforderlichen Betrag, so kann nach § 30 Nummer 3 Buchstabe a Doppelbuchstabe cc EnFG der überschießende Teil der Investitionssumme in den folgenden vier Jahren auf die erforderliche Investitionssumme angerechnet werden.

| Hinweis

Die Anrechnung eines überschießenden Anteils der Investitionssumme eines Vorjahres ist entsprechend anzugeben. Eine Anrechnung eines überschießenden Teils der Investitionssumme auf die Folgejahre erfolgt nicht von Amts wegen. |

Investitionssummen werden nach § 30 Nummer 3 Buchstabe a Doppelbuchstabe cc EnFG nur angerechnet, soweit sie nicht zur Erfüllung der Voraussetzungen für die Gewährung einer anderen Beihilfe als der Begrenzung der Besonderen Ausgleichsregelung nach dem EnFG geltend gemacht werden. Es ist jedoch zulässig, Investitionen auf Anträge für verschiedene Beihilfen anteilig aufzuteilen.

| Wichtig

Um unbillige Härten zu vermeiden, genügt es in den Antragsjahren 2023 bis 2025, dass das Unternehmen gemäß den Übergangsbestimmungen des § 67 Absatz 4 EnFG eine Verpflichtungserklärung abgibt, dass es die Investitionen i. S. v. § 67 Absatz 4 Satz 1 EnFG tätigen wird. Hierzu näheres im Abschnitt II.3.3. |

Besonderheiten bei der Investitionsaufwendung

Eine Auftragsvergabe an Dritte stellt keine Realisierung der Maßnahme und mithin keine Investitionsaufwendung i. S. v. § 30 Nummer 3 Buchstabe a Doppelbuchstabe cc EnFG dar.

Eine Ausnahme von diesem Grundsatz ist nach § 30 Nummer 3 Buchstabe a Doppelbuchstabe cc EnFG für Maßnahmen vorgesehen, die nicht ohne eine erhebliche Unterbrechung des Produktionsablaufs umgesetzt werden können. Bei diesen Maßnahmen ist der maßgebliche Zeitpunkt die Auftragsvergabe an Dritte im

Rahmen des vorgesehenen Projektablaufs. Die Auftragsvergabe muss in dem Kalenderjahr erfolgt sein, welches dem Antragsjahr voranging.

Wann eine "erhebliche Unterbrechung des Produktionsablaufs" vorliegt, kann nicht pauschal definiert werden. Die Einordnung einer Unterbrechung des Produktionsablaufs als erheblich muss im Einzelfall unter Berücksichtigung der konkreten Situation im antragstellenden Unternehmen getroffen werden. Das Unternehmen hat seine entsprechende Bewertung in der abzugebenden Eigenerklärung plausibel darzulegen.

3.2 Nachweisführung

Der Nachweis für dieses Energieeffizienzkriterium ist nach § 32 Nummer 3 Buchstabe c EnFG durch das Unternehmen wie folgt zu führen:

Bitte verwenden Sie für die bestätigte Eigenerklärung das im ELAN-K2 Portal abrufbare Formular und laden Sie dieses im Rahmen der Antragstellung als Dokument im ELAN-K2 Portal hoch.

3.3 Verpflichtungserklärung in den Antragsjahren 2023 bis 2025

In den Antragsjahren 2023 bis 2025 kann das Unternehmen nach den Übergangsbestimmungen des § 67 Absatz 4 EnFG erklären, dass es Investitionen für Energieeffizienzmaßnahmen im erforderlichen Umfang aufwenden wird, die in dem Energiemanagementsystem nach § 30 Nummer 2 i. V. m. § 2 Nummer 3 EnFG konkret identifiziert wurden. Es kommt mithin auf das Energiemanagementsystem an, welches das Unternehmen zum Ende der Antragsfrist betreibt. Das Unternehmen hat gemäß § 67 Absatz 4 Satz 2 EnFG eine entsprechende Verpflichtungserklärung abzugeben.

Das Unternehmen muss nach § 67 Absatz 4 Satz 1 i. V. m. § 67 Absatz 3 Nummer 2 EnFG im Antragsjahr 2024 80 % des aufgrund der Prognosedaten nach § 29 Absatz 2 EnFG anzunehmenden Begrenzungsbetrags aufwenden. Bei dem "anzunehmenden Begrenzungsbetrag" handelt es sich um die potentiell eingesparten KWKG- und Offshore-Netzumlagen, die das Unternehmen durch den Begrenzungsbescheid des BAFA erhalten würde.

Achtung: Ab dem Antragsjahr 2025 muss die aufzuwendende Investitionssumme 100 Prozent des anzunehmenden Begrenzungsbetrags entsprechen.

Hinweis: Bei dieser Erfüllungsoption können sowohl wirtschaftlich durchführbare Maßnahmen i. S. d. EnFG als auch nicht wirtschaftlich durchführbare Maßnahmen i. S. d. EnFG zum Erreichen der erforderlichen Investitionssumme berücksichtigt werden.

Bitte verwenden Sie für die Verpflichtungserklärung das im ELAN-K2 Portal abrufbare Formular und laden Sie dieses im Rahmen der Antragstellung als Dokument im ELAN-K2 Portal hoch.

Folgen

Wenn das Unternehmen die Investitionen bis zum Ablauf des vierten auf die Verpflichtungserklärung folgenden Antragsjahres nicht tätigt oder nicht in der vollen Höhe, wird die aufgrund der Verpflichtungserklärung gewährte Begrenzung gemäß § 67 Absatz 4 Satz 3 EnFG mit Wirkung für die Vergangenheit aufgehoben.

Der Nachweis über die getätigten Investitionen ist entsprechend den Regelungen in § 32 Nummer 3 Buchstabe c EnFG zu führen. Dieser muss spätestens nach Ablauf des für die Investitionen zur Verfügung stehenden Zeitraums von vier Jahren erbracht werden. Der Nachweis kann jedoch auch früher eingereicht werden, sobald die Investitionen getätigt worden sind. Näheres zur Nachweisführung siehe im Abschnitt II.3.2.

Beispiel für das Antragsjahr 2024:

| Gut zu wissen:

Sofern die Summe der Gesamtinvestitionen aller wirtschaftlich durchführbaren Maßnahmen, die in dem Energiemanagementsystem konkret identifiziert worden sind, geringer als die vorgeschriebene Mindestinvestitionssumme ist, beschränkt sich der später zu erbringende Nachweis hinsichtlich der zugesagten Investitionen auf diese Maßnahmen. Das Unternehmen ist daher nicht zur Erbringung von Energieeffizienzmaßnahmen über den Umfang aller als im Energiemanagementsystem wirtschaftlich bewerteten Maßnahmen verpflichtet. Diese Vereinfachung gilt nur bei Abgabe einer Verpflichtungserklärung, da es sich bei dieser um eine Übergangsbestimmung handelt. Das bedeutet, dass bei der unmittelbaren Anwendung des § 30 Nummer 3 Buchstabe a Doppelbuchstabe cc EnFG die Mindestinvestitionssumme erreicht werden muss. |

4. Keine wirtschaftlich durchführbaren Energieeffizienzmaßnahmen identifiziert

Ein Unternehmen gilt gemäß § 30 Nummer 3 Buchstabe a Doppelbuchstabe bb EnFG auch dann als energieeffizient,

Das bedeutet, dass das Unternehmen in diesem Fall nicht verpflichtet ist, anderweitig seine Energieeffizienz nachzuweisen. Bei Erfüllung der übrigen Voraussetzungen erhält das Unternehmen eine Begrenzung der Umlagen.

Nachweisführung

Das Unternehmen hat dies nach § 32 Nummer 3 Buchstabe b EnFG wie folgt nachzuweisen:

Zusätzlich ist nachzuweisen, dass der Bericht des Energiemanagementsystems keine wirtschaftlich durchführbaren Maßnahmen empfohlen hat. Das Unternehmen muss fundiert erläutern, warum der Bericht des Energiemanagementsystems keine wirtschaftlich durchführbaren Maßnahmen empfohlen hat, d. h., warum keine oder ausschließlich unwirtschaftlichen Maßnahmen in dem einschlägigen Dokument enthalten sind.

Bitte verwenden Sie für die bestätigte Eigenerklärung das im ELAN-K2 Portal abrufbare Formular und laden Sie dieses im Rahmen der Antragstellung als Dokument im ELAN-K2 Portal hoch.

III. Deckung des Stromverbrauchs durch erneuerbare Energien

1. Voraussetzungen

Die Unternehmen können nach § 30 Nummer 3 Buchstabe b EnFG die grüne Konditionalität auch dadurch erfüllen, dass der Stromverbrauch des gesamten Unternehmens bzw. sUT im letzten abgeschlossen Geschäftsjahr zu mindestens 30 Prozent durch ungeförderten Strom aus erneuerbaren Energien gedeckt wurde.

Unter "erneuerbaren Energien" sind nach § 2 Nummer 4 EnFG i. V. m. § 3 Nummer 21 des Erneuerbare-Energien-Gesetzes folgende Energien erfasst:

Beim "ungeförderten Strom" handelt es sich nach § 2 Nummer 18 EnFG um Strom,

2. Nachweisführung

In § 32 Nummer 3 Buchstabe d i. V. m. Nummer 1 Buchstabe e EnFG ist geregelt, wie der Stromverbrauch aus erneuerbaren Energien nachzuweisen ist. Es gibt verschiedene Möglichkeiten, wie nicht geförderter Strom aus erneuerbaren Energien im Unternehmen verbraucht wird, unterschiedliche Nachweise sind daher nötig. Es ist möglich, die unterschiedlichen Nachweise miteinander zu kombinieren, um die Mindeststromverbrauchsmenge aus erneuerbaren Energien zu erreichen.

2.1 Entnommener Strom aus dem Netz

Das Unternehmen hat in der vom BAFA zur Verfügung gestellten Excel Tabelle "Stromverbrauch aus erneuerbaren Energien" den Gesamtstromverbrauch des gesamten Unternehmens im letzten abgeschlossenen Geschäftsjahr anzugeben, sowie die Menge und den Anteil des Stroms aus erneuerbaren Energien daran. Bitte laden Sie die ausgefüllte Tabelle im Rahmen der Antragstellung als Dokument im ELAN-K2 Portal hoch.

Für Strom aus erneuerbaren Energien, der aus einem Netz entnommen wurde, müssen in ausreichender Menge Herkunftsnachweise für erneuerbare Energien nach § 30 der Herkunfts- und Regionalnachweis-Durchführungsverordnung entwertet worden sein. Bei der Entwertung sollte nach § 30 Absatz 3 Satz 2 der Herkunfts- und Regionalnachweis-Durchführungsverordnung das antragstellende Unternehmen als Stromkunde angegeben werden, an den der Strom geliefert wurde. Die entwerteten Herkunftsnachweise sind im Rahmen der Antragstellung als Dokumente im ELAN-K2 Portal hochzuladen. Sollte dies nicht möglich sein, sind andere Dokumente oder Unterlagen hochzuladen, aus denen sich ergibt, dass in ausreichender Menge Herkunftsnachweise für das antragstellende Unternehmen entwertet wurden.

2.2 Selbst erzeugter Strom aus erneuerbaren Energien

Sofern ungeförderter Strom aus erneuerbaren Energien in dem Unternehmen selbst erzeugt und verbraucht wurde, kann diese Verbrauchsmenge auf die erforderliche Mindeststromverbrauchsmenge aus erneuerbaren Energien angerechnet werden.

Selbst erzeugter Strom aus erneuerbaren Energien muss zeitgleich bezogen auf jedes 15-Minuten-Intervall durch das Unternehmen verbraucht worden sein. Eine mess- und eichrechtskonforme Messung der Zeitgleichheit von Erzeugung und Verbrauch ist nur erforderlich, wenn nicht schon anderweitig sichergestellt ist, dass Strom - bezogen auf jedes 15-Minuten-Intervall - höchstens bis zur Höhe der tatsächlichen Erzeugung als verbraucht in Ansatz gebracht wird.

Das Unternehmen hat in der vom BAFA zur Verfügung gestellten Excel Tabelle "Stromverbrauch aus erneuerbaren Energien" anzugeben, in welcher Anlage bzw. Anlagen ungeförderter Strom aus erneuerbaren Energien hergestellt wird, die Gesamtmenge des dort im letzten abgeschlossenen Geschäftsjahr erzeugten Stroms, sowie die weitergeleiteten Mengen. Das Unternehmen hat zudem den Gesamtstromverbrauch des Unternehmens im letzten abgeschlossenen Geschäftsjahr anzugeben, sowie die Menge und den Anteil des ungeförderten Stroms aus erneuerbaren Energien daran. Bitte laden Sie die ausgefüllte Tabelle im Rahmen der Antragstellung als Dokument im ELAN-K2 Portal hoch.

IV. Maßnahmen zur Dekarbonisierung des Produktionsprozesses

Die Unternehmen können nach § 30 Nummer 3 Buchstabe c EnFG die grüne Konditionalität auch erfüllen, indem sie Investitionen für Maßnahmen zur erheblichen Dekarbonisierung des Produktionsprozesses tätigen. Eine erhebliche Dekarbonisierung des Produktionsprozesses liegt nur vor, wenn die Treibhausgasemissionen der vom Unternehmen hergestellten Produkte auf einen Wert verringert wurden, welcher deutlich unterhalb des für die Produkte jeweils festgelegten Produkt-Benchmark-Wertes liegt.

Eine deutliche Unterschreitung des jeweiligen Produkt-Benchmark-Wertes ist gegeben, wenn der Wert um mindestens 5 Prozent unterschritten wird.

Diese Erfüllungsoption für die grüne Konditionalität können daher nur von solchen Unternehmen in Anspruch genommen werden, die einem Sektor angehören, für den die Delegierte Verordnung (EU) 2019/331 der Kommission vom 19. Dezember 2018 zur Festlegung EU-weiter Übergangsvorschriften zur Harmonisierung der kostenlosen Zuteilung von Emissionszertifikaten gemäß Artikel 10a der Richtlinie 2003/87/EG des Europäischen Parlaments und des Rates (ABl. L 59 vom 27.02.2019 S. 8) Produkt-Benchmarks festlegt.

Wichtig zu wissen: Die Produkt-Benchmark-Werte werden regelmäßig aktualisiert.

Die Investitionssumme muss gemäß § 30 Nummer 3 Buchstabe c EnFG im Antragsjahr 2024 mindestens 50 Prozent des für das Kalenderjahr 2022 gewährten Begrenzungsbetrags entsprechen. Entsprechend muss für diese Erfüllungsoption für das Kalenderjahr 2022 eine Umlagenbegrenzung vorgelegen haben.

Die Ausführungen zu Investitionsaufwendung in II.3.1 gelten entsprechend.

| Wichtig

Um unbillige Härten zu vermeiden, genügt es in den Antragsjahren 2023 bis 2025, dass das Unternehmen gemäß der Übergangsbestimmung des § 67 Absatz 4 EnFG eine entsprechende Verpflichtungserklärung abgibt, dass das Unternehmen die Investitionen i. S. v. § 67 Absatz 4 Satz 1 EnFG tätigen wird. |

Hierzu näheres im Abschnitt IV.2.

1. Nachweisführung

Die Nachweisführung ist in § 32 Nummer 3 Buchstabe e EnFG geregelt. Der Nachweis ist danach wie folgt zu erbringen:

Bitte verwenden Sie für die bestätigte Eigenerklärung das im ELAN-K2 Portal abrufbare Formular und laden Sie dieses im Rahmen der Antragstellung als Dokument im ELAN-K2 Portal hoch.

2. Verpflichtungserklärung in den Antragsjahren 2023 bis 2025

In den Antragsjahren 2023 bis 2025 kann das Unternehmen nach den Übergangsbestimmungen des § 67 Absatz 4 EnFG erklären, dass es Investitionen im erforderlichen Umfang für Maßnahmen zur erheblichen Dekarbonisierung des Produktionsprozesses aufwenden wird und die Maßnahmen die Treibhausgasemissionen der vom Unternehmen hergestellten Produkte auf einen Wert verringern werden, welcher deutlich unterhalb des für die Produkte jeweils festgelegten Produkt-Benchmark-Wertes liegt. Nach § 67 Absatz 4 Satz 2 EnFG hat das Unternehmen eine entsprechende Verpflichtungserklärung abzugeben.

Eine deutliche Unterschreitung des jeweiligen Produkt-Benchmark-Wertes ist gegeben, wenn der Wert um mindestens 5 Prozent unterschritten wird. Es ist der Produkt-Benchmark-Wert maßgeblich, der im Antragsjahr gilt, in welchem die Verpflichtungserklärung abgegeben wurde.

Diese Erfüllungsoption für die grüne Konditionalität können daher nur von solchen Unternehmen in Anspruch genommen werden, die einem Sektor angehören, für den die Delegierte Verordnung (EU) 2019/331 der Kommission vom 19. Dezember 2018 zur Festlegung EU-weiter Übergangsvorschriften zur Harmonisierung der kostenlosen Zuteilung von Emissionszertifikaten gemäß Artikel 10a der Richtlinie 2003/87/EG des Europäischen Parlaments und des Rates (ABl. L 59 vom 27.02.2019 S. 8) Produkt-Benchmarks festlegt.

Das Unternehmen muss nach § 67 Absatz 4 Satz 1 i. V. m. § 30 Nummer 3 Buchstabe c EnFG 50 % des aufgrund der Prognosedaten nach § 29 Absatz 2 EnFG anzunehmenden Begrenzungsbetrags aufwenden. Bei dem "anzunehmenden Begrenzungsbetrag" handelt es sich um die potentiell eingesparten KWKG- und Offshore-Netzumlagen, die das Unternehmen durch den Begrenzungsbescheid des BAFA erhalten würde.

Bitte verwenden Sie für die Verpflichtungserklärung das im ELAN-K2 Portal abrufbare Formular und laden Sie dieses im Rahmen der Antragstellung als Dokument im ELAN-K2 Portal hoch.

Folgen

Wenn das Unternehmen die Investitionen bis zum Ablauf des vierten auf die Verpflichtungserklärung folgenden Antragsjahres nicht tätigt oder nicht in der vollen Höhe, wird die aufgrund der Verpflichtungserklärung gewährte Begrenzung gemäß § 67 Absatz 4 Satz 3 EnFG mit Wirkung für die Vergangenheit aufgehoben.

Der Nachweis über die getätigten Investitionen ist entsprechend den Regelungen in § 32 Nummer 3 Buchstabe e EnFG zu führen. Dieser muss spätestens nach Ablauf des für die Investitionen zur Verfügung stehenden Zeitraums von vier Jahren erbracht werden. Der Nachweis kann jedoch auch früher eingereicht werden, sobald die Investitionen getätigt worden sind. Näheres zur Nachweisführung siehe im Abschnitt IV.1.

Beispiel für das Antragsjahr 2024:

V. Deckung des Stromverbrauchs in besonderer Weise durch erneuerbare Energien

1. Voraussetzungen

Unternehmen, die einer Branche nach Anlage 2 Liste 2 zuzuordnen sind, können gemäß § 31 Nummer 2 Buchstabe b Doppelbuchstabe aa und Nummer 3 Buchstabe b Doppelbuchstabe aa EnFG eine höhere Begrenzungswirkung erhalten, wenn sie im letzten abgeschlossenen Geschäftsjahr ihren Stromverbrauch in besonderer Weise durch erneuerbare Energien gedeckt haben.

Nach § 2 Nummer 1 EnFG ist unter "Decken des Stromverbrauchs in besonderer Weise durch erneuerbare Energien" das Decken von mindestens 50 Prozent des Stromverbrauchs des Unternehmens durch ungeförderten Strom aus erneuerbaren Energien zu verstehen. Auch hier ist es möglich, den erforderlichen Anteil am Gesamtstromverbrauch durch Kombination verschiedener Verbrauchsmengen aus Fremd- und Eigenbezug zu erreichen. Hierzu näheres im Abschnitt III.

Das Unternehmen muss zusätzlich nachweisen, dass

2. Nachweisführung

Der Nachweis für das Decken von mindestens 50 Prozent des Unternehmensstromverbrauchs durch ungeförderten Strom aus erneuerbaren Energien erfolgt gemäß § 32 Nummer 1 Buchstabe e EnFG entsprechend des Nachweises für den mindestens 30-prozentigen Stromverbrauch durch ungeförderten Strom aus erneuerbaren Energien. Es wird daher auf die Ausführungen im Abschnitt III. verwiesen.

Das Unternehmen muss jedoch zusätzlich in der vom BAFA zur Verfügung gestellten Excel-Tabelle "Stromverbrauch aus erneuerbaren Energien" angeben, ob mindestens 5 Prozent bzw. 2,5 Prozent des Unternehmensstromverbrauchs durch ungeförderten Strom aus erneuerbaren Energien gedeckt wird, der aufgrund einer unmittelbaren vertraglichen Beziehung des Unternehmens mit dem Anlagenbetreiber geliefert wird bzw. der auf dem in sich abgeschlossenen Betriebsgelände der Abnahmestelle oder im Umkreis von 10 Kilometern zu diesem Betriebsgelände erzeugt wird.

Hinweis: In Einzelfällen kann das BAFA entsprechende Nachweise für diese zusätzlichen Angaben verlangen. Entsprechende Nachweise können zum Beispiel sein:

| BAFA | Bundesamt für Wirtschaft und Ausfuhrkontrolle |

| EnFG | Energiefinanzierungsgesetz |

| EU | Europäische Union |

| i. S. d. | im Sinne des |

| ISO | International Organization for Standardization |

| i. S. v. | im Sinne von |

| i. V. m. | in Verbindung mit |

| KUEBLL | Klima-, Umweltschutz-und Energiebeihilfen |

| sUT | selbständiger Unternehmensteil |

Es gelten die allgemeinen deutschen Sprachregelungen. Deshalb werden nicht zusätzlich weibliche Wortformen verwendet, soweit nicht ausdrücklich zwischen männlichen und weiblichen Formen unterschieden werden soll.

_____

1) vgl. 4.11.3.4 Rn. 415 KUEBLL

| ENDE | |