Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Steuern/Abgaben - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Steuern/Abgaben - EU Bund | |

Delegierter Beschluss (EU, Euratom) 2021/135 der Kommission vom 12. November 2020 zur Ergänzung der Verordnung (EU, Euratom) 2018/1046 des Europäischen Parlaments und des Rates mit genauen Bedingungen für die Berechnung der effektiven Dotierungsquote des gemeinsamen Dotierungsfonds

(ABl. L 42 vom 05.02.2021 S. 9)

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union in Verbindung mit dem Vertrag zur Gründung der Europäischen Atomgemeinschaft,

gestützt auf die Verordnung (EU, Euratom) 2018/1046 des Europäischen Parlaments und des Rates vom 18. Juli 2018 über die Haushaltsordnung für den Gesamthaushaltsplan der Union, zur Änderung der Verordnungen (EU) Nr. 1296/2013, (EU) Nr. 1301/2013, (EU) Nr. 1303/2013, (EU) Nr. 1304/2013, (EU) Nr. 1309/2013, (EU) Nr. 1316/2013, (EU) Nr. 223/2014, (EU) Nr. 283/2014 und des Beschlusses Nr. 541/2014/EU sowie zur Aufhebung der Verordnung (EU, Euratom) Nr. 966/2012 1, insbesondere auf Artikel 213 Absatz 2 Unterabsatz 2,

in Erwägung nachstehender Gründe:

(1) Gemäß Artikel 212 Absatz 1 der Verordnung (EU, Euratom) 2018/1046 (im Folgenden "Haushaltsordnung") sollen die Dotierungen für die Fälle der finanziellen Verbindlichkeiten, die sich aus Finanzierungsinstrumenten, Haushaltsgarantien oder Maßnahmen des finanziellen Beistands ergeben können, in einem gemeinsamen Dotierungsfonds gehalten werden. Die Mittel des gemeinsamen Dotierungsfonds werden Komponenten zugewiesen, die den einzelnen beitragenden Instrumenten entsprechen. Gemäß Artikel 213 Absatz 1 der Haushaltsordnung soll die Dotierung der Haushaltsgarantien und des finanziellen Beistands für Drittländer im gemeinsamen Dotierungsfonds auf einer effektiven Dotierungsquote beruhen.

(2) Die effektive Dotierungsquote sollte auf der Grundlage der ursprünglichen Dotierungsquoten festgelegt werden, die für jede Haushaltsgarantie oder jeden finanziellen Beistand für Drittländer gemäß Artikel 211 Absatz 2 gesondert festgesetzt werden. Nach Artikel 213 Absatz 2 der Haushaltsordnung sollte sie nur für den Betrag der Mittel im gemeinsamen Dotierungsfonds gelten, der für die Zahlung im Fall des Abrufs von Garantien in einem Zeitraum von einem Jahr vorgesehen ist. Die effektive Dotierungsquote wird für alle Komponenten des gemeinsamen Dotierungsfonds gelten, aus denen eine Eventualverbindlichkeit für den Unionshaushalt resultieren kann.

(3) Die Methodik für die Berechnung der effektiven Dotierungsquote sollte auf etablierten Methoden zur Messung und Verwaltung von Kreditrisiken beruhen, die im Finanzsektor weithin angewandt werden. Diese Methoden stützen sich in hohem Maße auf die für alle beitragenden Instrumente einzeln bzw. gemeinsam vorgenommene Schätzung der Verlustverteilung des Kreditportfolios. Der Schwerpunkt der Methodik liegt insbesondere auf der Bewertung von zwei Elementen des Kreditrisikos, der erwarteten und der unerwarteten Verluste.

(4) Die effektive Dotierungsquote sollte die Vorteile widerspiegeln, die sich aus der Bündelung von Haushaltsgarantien und Maßnahmen des finanziellen Beistands für Drittländer mit unterschiedlichen Risikoprofilen und Cashflowmustern ergeben. Daher sollte die Methodik zur Festlegung der Höhe der effektiven Dotierung im gemeinsamen Dotierungsfonds auf einem Diversifizierungskonzept beruhen, das eine Optimierung der Höhe der Dotierung ermöglicht, die in den jeweiligen Basisrechtsakten der beitragenden Instrumente vorgeschrieben ist.

(5) Die Verlustkorrelation zwischen den Komponenten des gemeinsamen Dotierungsfonds ist ein wichtiger Faktor für die Festlegung der effektiven Dotierungsquote. Daher sollte ein robuster Ansatz zur Bewertung des Korrelationsgrads zwischen den Komponenten ausgearbeitet werden.

(6) Die effektive Dotierungsquote dient für jedes beitragende Instrument getrennt als Referenzwert für die Berechnung der Beiträge aus dem Haushalt zur Dotierung nach Artikel 211 Absatz 4 Buchstabe a der Haushaltsordnung durch die Kommission, für jede Auffüllung des gemeinsamen Dotierungsfonds gemäß Artikel 213 Absatz 4 Buchstabe b der Haushaltsordnung oder für die Rückführung etwaiger Überschüsse an Dotierungen in den Haushalt nach Artikel 213 Absatz 4 Buchstabe a der Haushaltsordnung. Die effektive Dotierungsquote sollte daher vom Finanzverwalter der Mittel des gemeinsamen Dotierungsfonds (im Folgenden "Finanzverwalter") im Einklang mit dem jährlichen Haushaltsverfahren berechnet werden.

(7) Gemäß Artikel 213 Absatz 1 der Haushaltsordnung soll die effektive Dotierungsquote einen Schutz vor den finanziellen Verbindlichkeiten der Union bieten, der dem Ausmaß entspricht, das die jeweiligen Dotierungsquoten böten, wenn die Mittel getrennt gehalten und verwaltet würden. Wenn die zur vorsichtigen Ermittlung der effektiven Dotierungsquote erforderlichen Informationen nicht vollständig verfügbar sind, sollte es dem Finanzverwalter gestattet sein, die effektive Dotierungsquote als Schutzmaßnahme zur Sicherstellung der Einhaltung des genannten Artikels auf 100 % festzusetzen.

(8) Gemäß Artikel 282 Absatz 3 Buchstabe g der Haushaltsordnung soll Artikel 213 dieser Verordnung über die effektive Dotierungsquote erst ab dem Zeitpunkt der Anwendung des Mehrjährigen Finanzrahmens für die Zeit nach 2020 gelten. Dieser Beschluss sollte daher ab demselben Zeitpunkt gelten

- hat folgenden Beschluss erlassen:

(1) Die Kommission stellt dem Finanzverwalter folgende Informationen zur Verfügung:

(2) Der Finanzverwalter berechnet die für den betreffenden Jahreszeitraum geltende effektive Dotierungsquote im Einklang mit dem Haushaltsverfahren unter Verwendung der nach Absatz 1 bereitgestellten Informationen.

Abweichend von Unterabsatz 1 in Bezug auf die Einhaltung des Haushaltsverfahrens berechnet der Finanzverwalter die für den ersten Jahreszeitraum geltende effektive Dotierungsquote jedoch so schnell wie möglich unter Verwendung verfügbarer und einschlägiger Informationen.

(3) Der Finanzverwalter berechnet die effektive Dotierungsquote nach der im Anhang beschriebenen Methodik. Der Finanzverwalter fügt der Berechnung der effektiven Dotierungsquote eine Bewertung der Marktbedingungen und alle anderen bei der Berechnung herangezogenen relevanten Annahmen bei, die in der Methodik dargelegt sind.

(1) Um die Anforderung von Artikel 213 Absatz 1 der Haushaltsordnung zu erfüllen, kann der Finanzverwalter die effektive Dotierungsquote auf 100 % festsetzen, um sicherzustellen, dass der Schutz vor den finanziellen Verbindlichkeiten der Union dem Ausmaß entspricht, das die jeweiligen Dotierungsquoten böten, wenn die Mittel getrennt gehalten und verwaltet würden.

(2) Absatz 1 findet nur Anwendung, wenn die Informationen über ein wichtiges beitragendes Instrument im gemeinsamen Dotierungsfonds, das für die vorsichtige Berechnung der effektiven Dotierungsquote unerlässlich ist, nicht vollständig verfügbar sind.

Dieser Beschluss tritt am zwanzigsten Tag nach seiner Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Er gilt ab dem Geltungsbeginn des Mehrjährigen Finanzrahmens für die Zeit nach 2020.

Brüssel, den 12. November 2020

| Anhang |

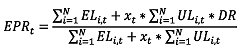

1. Die effektive Dotierungsquote des gemeinsamen Dotierungsfonds wird unter Berücksichtigung der Höhe der erwarteten und unerwarteten Verluste für jedes beitragende Instrument sowie der Diversifizierungsrate berechnet, die die Korrelation zwischen den Verlusten der beitragenden Instrumente widerspiegelt, wie in folgender Formel dargelegt:

Dabei steht

EPRt - für die effektive Dotierungsquote, ausgedrückt als Prozentsatz des Betrags der für die Zahlung im Fall des Abrufs von Garantien für das Jahr t vorgesehenen Mittel, wenn die Dotierung für beitragende Instrumente getrennt gehalten und verwaltet wurde;

ELi,t - für den erwarteten Verlust der Komponente i für das Jahr t, der von den anweisungsbefugten Dienststellen für die betreffende Komponente ermittelt wird und der Höhe der Mittel entspricht, die zur Deckung der erwarteten Abrufe von Garantien für das Jahr t erforderlich sind;

ULi,t - für den unerwarteten Verlust der Komponente i für das Jahr t, der von den anweisungsbefugten Dienststellen für die betreffende Komponente ermittelt wird und der Volatilität (Standardabweichung) des erwarteten Verlusts der Komponente entspricht;

i,j - für die Komponente

t - für das Jahr  , wobei T für die Gesamtlaufzeit der betreffenden Komponente steht;

, wobei T für die Gesamtlaufzeit der betreffenden Komponente steht;

xt - für den Anpassungskoeffizienten, ausgedrückt als Prozentsatz von ULi,t für das Jahr t, der den zur Deckung der kurzfristigen Volatilität der Verlustschätzungen erforderlichen Spielraum widerspiegelt und zusätzlichen Schutz vor unzureichender Liquidität bietet;

ρi,j - für die Korrelationsmatrix in Bezug auf die Verluste der einzelnen Komponenten über die Laufzeit der beitragenden Instrumente;

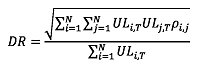

DR - für die Diversifizierungsrate, die die Differenz zwischen der Summe der unerwarteten Verluste aller beitragenden Instrumente während ihrer Laufzeit im Nenner und den unerwarteten Verlusten aller Komponenten während der Laufzeit widerspiegelt und wie folgt berechnet wird:

2. Die Diversifizierungsrate wird vom Finanzverwalter für das Jahr t auf der Grundlage der Daten der anweisungsbefugten Dienststellen und der Schätzungen der Korrelationsmatrix berechnet.

3. Die Korrelationsmatrix zwischen den Komponenten wird vom Finanzverwalter unter Verwendung historischer Daten, soweit verfügbar, bzw. von Näherungswerten für die Komponenten basierend auf öffentlich zugänglichen Daten (z.B. Anleihe- oder Aktienindizes), die das geografische oder sektorale Anlageuniversum der jeweiligen Komponenten abbilden, ermittelt. Der Finanzverwalter kann die Korrelationsmatrix anpassen, um den Marktbedingungen und anderen relevanten Faktoren Rechnung zu tragen.

| ENDE | |