Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund | |

Beschluss (EU) 2021/272 der Europäischen Wertpapier- und Marktaufsichtsbehörde vom 16. Dezember 2020 zur Verlängerung der gemäß Artikel 28 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates angeordneten vorübergehenden Herabsetzung der für natürliche oder juristische Personen, die eine Netto-Leerverkaufsposition im ausgegebenen Aktienkapital eines Unternehmens, dessen Aktien zum Handel an einem geregelten Markt zugelassen sind, halten, geltenden Meldeschwellen für die Meldung von Netto-Leerverkaufspositionen an die zuständigen Behörden

(ABl. L 61 vom 22.02.2021 S. 7 aufgehoben)

aufgehoben gem. Art. 4

Der Rat der Aufseher der Europäischen Wertpapier- und Marktaufsichtsbehörde -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf das Abkommen über den Europäischen Wirtschaftsraum, insbesondere auf Anhang IX,

gestützt auf die Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Wertpapier- und Marktaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/77/EG der Kommission 1, insbesondere auf Artikel 9 Absatz 5, Artikel 43 Absatz 1 und Artikel 44 Absatz 1,

gestützt auf die Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates vom 14. März 2012 über Leerverkäufe und bestimmte Aspekte von Credit Default Swaps 2, insbesondere auf Artikel 28 Absatz 1,

gestützt auf die Delegierte Verordnung (EU) Nr. 918/2012 der Kommission vom 5. Juli 2012 zur Ergänzung der Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates über Leerverkäufe und bestimmte Aspekte von Credit Default Swaps im Hinblick auf Begriffsbestimmungen, die Berechnung von Netto-Leerverkaufspositionen, gedeckte Credit Default Swaps auf öffentliche Schuldtitel, Meldeschwellen, Liquiditätsschwellen für die vorübergehende Aufhebung von Beschränkungen, signifikante Wertminderungen bei Finanzinstrumenten und ungünstige Ereignisse 3, insbesondere auf Artikel 24,

gestützt auf Beschluss (EU) 2020/525 der Europäischen Wertpapier- und Marktaufsichtsbehörde vom 16. März 2020 zur gemäß Artikel 28 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 236/2012 ergehenden Aufforderung an natürliche oder juristische Personen, die eine Netto-Leerverkaufsposition halten, die Meldeschwellen für Netto-Leerverkaufspositionen im ausgegebenen Aktienkapital eines Unternehmens, dessen Aktien zum Handel an einem geregelten Markt zugelassen sind, vorübergehend zu senken, um die zuständigen Behörden beim Überschreiten einer bestimmten Schwelle zu benachrichtigen 4,

gestützt auf den Beschluss (EU) 2020/1123 der Europäischen Wertpapier- und Marktaufsichtsbehörde vom 10. Juni 2020 zur Verlängerung der gemäß Artikel 28 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates angeordneten vorübergehenden Herabsetzung der Meldeschwellen für Netto-Leerverkaufspositionen, deren Überschreitung natürliche oder juristische Personen, die eine Netto-Leerverkaufsposition im ausgegebenen Aktienkapital eines Unternehmens, dessen Aktien zum Handel an einem geregelten Markt zugelassen sind, den zuständigen Behörden melden müssen 5 und den Beschluss (EU) 2020/1689 der Europäischen Wertpapier- und Marktaufsichtsbehörde vom 16. September 2020 zur Verlängerung der gemäß Artikel 28 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates angeordneten vorübergehenden Herabsetzung der für natürliche oder juristische Personen, die eine Netto-Leerverkaufsposition im ausgegebenen Aktienkapital eines Unternehmens, dessen Aktien zum Handel an einem geregelten Markt zugelassen sind, halten, geltenden Meldeschwellen für die Meldung von Netto- Leerverkaufspositionen an die zuständigen Behörden 6,

in Erwägung nachstehender Gründe:

1. Einleitung

(1) Mit dem Beschluss (EU) 2020/525 forderte die ESMA gemäß Artikel 28 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 236/2012 natürliche oder juristische Personen, die Netto-Leerverkaufspositionen in Bezug auf das ausgegebene Aktienkapital eines Unternehmens halten, dessen Aktien zum Handel an einem geregelten Markt zugelassen sind, auf, einer zuständigen Behörde jede solche Position zu melden, wenn diese Position 0,1 % des ausgegebenen Aktienkapitals erreicht, überschreitet oder unterschreitet.

(2) Die durch den Beschluss (EU) 2020/525 der ESMA eingeführte Maßnahme trug der Notwendigkeit Rechnung, dass die zuständigen nationalen Behörden und die ESMA angesichts der jüngsten außergewöhnlichen Entwicklungen auf den Finanzmärkten in der Lage sein müssen, die von Marktteilnehmern eingegangenen Netto-Leerverkaufspositionen in Aktien, die zum Handel an einem geregelten Markt zugelassen sind, zu überwachen.

(3) Mit dem Beschluss (EU) 2020/1123 und dem Beschluss (EU) 2020/1689 verlängerte die ESMA die vorübergehende Anordnung, da die Finanzmärkte in der EU die seit Ausbruch der Pandemie verzeichneten Verluste zwar zum Teil wieder gutgemacht hatten, die Aussichten auf eine künftige Erholung jedoch nach wie vor ungewiss und die ordnungsgemäße Funktionsweise und Integrität der Finanzmärkte und die Stabilität des Finanzsystems weiterhin bedroht waren.

(4) Gemäß Artikel 28 Absatz 10 der Verordnung (EU) Nr. 236/2012 muss die ESMA diese Maßnahme in geeigneten Zeitabständen, mindestens aber alle drei Monate überprüfen.

(5) Für die von der ESMA zum Zwecke dieser Überprüfung durchgeführte Indikatorenanalyse wurden u. a. Preise, Volatilität, Credit-Default-Swaps-Spread-Indizes sowie die Entwicklung von Netto-Leerverkaufspositionen berücksichtigt, insbesondere diejenigen zwischen 0,1 % und 0,2 %. Auf Grundlage der durchgeführten Analyse hat die ESMA beschlossen, dass sie die Maßnahme um zusätzliche drei Monate verlängern sollte.

2.Eignung der Maßnahme zur Bewältigung relevanter Bedrohungen und grenzübergreifender Auswirkungen (Artikel 28 Absatz 2 Buchstabe a der Verordnung (EU) Nr. 236/2012)

a) Bedrohung der ordnungsgemäßen Funktionsweise und Integrität der Finanzmärkte

(6) Die ESMA ist der Ansicht, dass im aktuellen Kontext, der stark von den Entwicklungen der COVID-19-Pandemie und der damit verbundenen Unsicherheit beeinflusst wird, die Ermittlung von Risiken für das ordnungsgemäße Funktionieren und die Integrität der EU-Finanzmärkte auf der Analyse des allgemeinen makroökonomischen Umfelds in Verbindung mit der Entwicklung der Finanzmärkte basieren sollte.

(7) In Bezug auf das makroökonomische Umfeld wirkt sich die COVID-19-Pandemie weiterhin negativ auf die Realwirtschaft aus, wobei die allgemeinen Aussichten für eine zukünftige Erholung trotz der jüngsten positiven Entwicklungen in der EU und darüber hinaus in Bezug auf Impfstoffe unsicher bleiben. Die von der ESMA in ihrem früheren Beschluss geäußerten Bedenken hinsichtlich eines möglichen Anstiegs der Zahl der COVID-19-Fälle haben sich bewahrheitet und zu einer zweiten Ansteckungswelle geführt. Die damit zusammenhängenden Daten zu Neuerkrankungen, Krankenhausaufenthalten, Belegungsraten der Intensivstationen und Todesfällen sind vergleichbar mit oder sogar schlechter als im März und April.

(8) Infolgedessen wurden in der gesamten EU eine Reihe von Eindämmungsmaßnahmen ergriffen, die von lokalen Lockdowns und Ausgangssperren bis hin zu landesweiten Lockdowns reichten. Wie bei der ersten Ansteckungswelle wird erwartet, dass sich diese Maßnahmen sowohl kurz- als auch langfristig auf die Volkswirtschaften der Mitgliedstaaten auswirken werden.

(9) Diesbezüglich zeigt die Herbstprognose der Europäischen Kommission 7, dass das jährliche reale BIP im Euro-Raum im Jahr 2020 um 7,8 % sinken wird, wobei es erhebliche Unterschiede zwischen den Mitgliedstaaten gibt. Das BIP im Euro-Raum und in der EU wird sich voraussichtlich nicht vor Ende 2022 erholen 8.

(10) Darüber hinaus wird erwartet, dass die Arbeitslosenquote im Euro-Raum im Jahr 2020 8,3 % erreichen wird (7,7 % in der EU) und im Jahr 2021 weiter steigen wird 9.

(11) In Bezug auf die Entwicklung der Finanzmärkte haben die positiven Neuigkeiten, die über die Entwicklungen und die Effizienz von Impfstoffen berichteteten, dazu beigetragen, dass sich die Marktbewertungen und andere damit zusammenhängende Parameter in jüngster Zeit deutlich verbessert haben: Zwischen dem 6. November - dem Handelstag vor der ersten positiven Meldung in Bezug auf einen Impfstoffkandidaten 10 - und dem 2. Dezember 2020 stieg der STOXX EUROPE 800 ex. Schweiz und der EURO STOXX 50 Index um 8,7 % bzw. 9,9 %, ein Trend, dem die wichtigsten nationalen Indizes folgten, die im Durchschnitt um 10 % zulegten.

(12) Betrachtet man jedoch die Entwicklung des EURO STOXX 50 Index als Referenz, so ist seine Kurserholung (-8 % im Vergleich zum Februar) deutlich schwächer im Vergleich zu anderen Indizes wie dem NIKKEI 225 (+14,1 % im Vergleich zum Februar), dem S&P 500 (+8,6 % im Vergleich zum Februar) oder dem CSI 300 (+22,3 % im Vergleich zum Februar) [Abbildung 1].

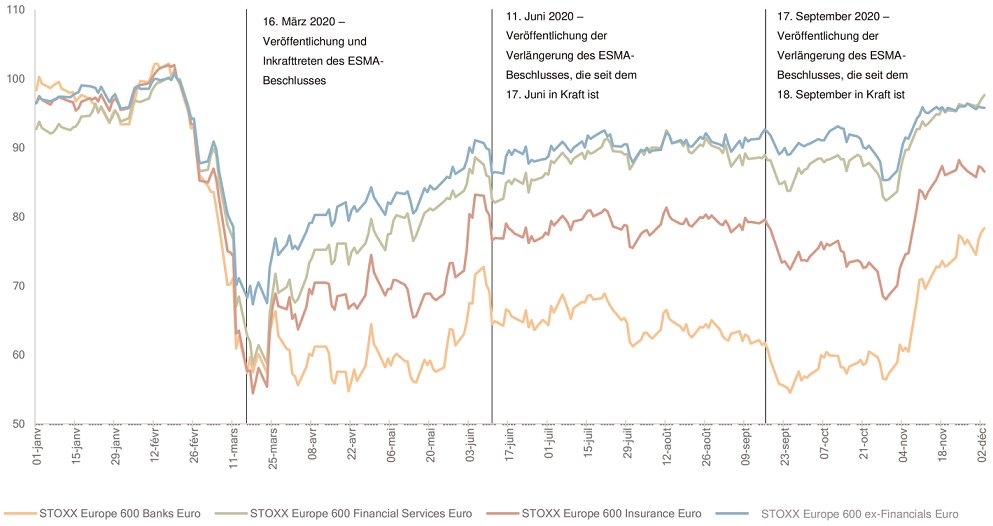

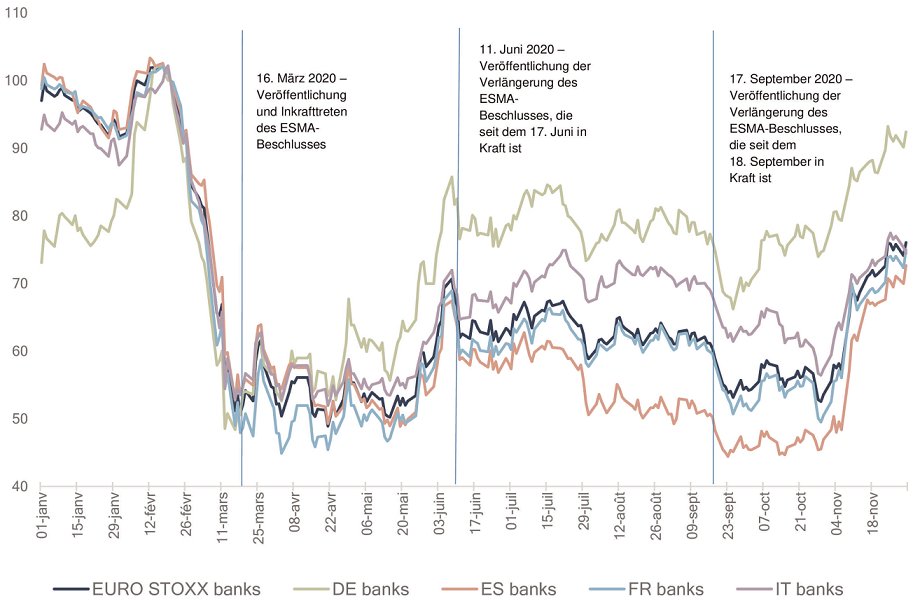

(13) Betrachtet man speziell den Bankensektor, so liegen die Verluste im STOXX Europe Total Market Banks (bezogen auf europäische Banken) am 2. Dezember 2020 bei 22 % im Vergleich zum 20. Februar, was eine Verbesserung gegenüber dem im September verzeichneten Rückgang von 37 % darstellt [Abbildung 1]. Bei der Analyse der Aktienkurse einiger der wichtigsten europäischen Kreditinstitute (DE, ES, IT, FR) liegen die Kursverluste zwischen 3,41 % und 42,62 %. Trotz der Verbesserung im Vergleich zu den Preisrückgängen, die im Zeitraum von Februar bis September verzeichnet wurden (zwischen 10 % und 59 %), deuten diese Daten weiterhin auf eine Schwäche im Bankensektor hin.

(14) Darüber hinaus besteht weiterhin das Risiko einer Entkopplung der Bewertungen von Vermögenswerten und den wirtschaftlichen Fundamentaldaten, was Fragen über die nachhaltige Entwicklung der Markterholung in der Zukunft aufwirft 11. Wie im ESMA Risiko-Dashboard vom 11. November 2020 12 angegeben, wird das Ausmaß, in dem sich diese Risiken weiter materialisieren, entscheidend von drei Faktoren abhängen: den wirtschaftlichen Auswirkungen der Pandemie, den Markterwartungen in Bezug auf geld- und fiskalpolitische Unterstützungsmaßnahmen und dem Auftreten zusätzlicher externer Ereignisse in einem bereits fragilen globalen Umfeld.

(15) Gleichzeitig gibt es weitere positive Anzeichen an den Finanzmärkten. Die aus den Entwicklungen der Impfstoffe abgeleitete Zuversicht spiegelt sich auch in der Entwicklung der CDS-Spreads (CDS), der Renditen von Staatsanleihen und der Volatilität wider.

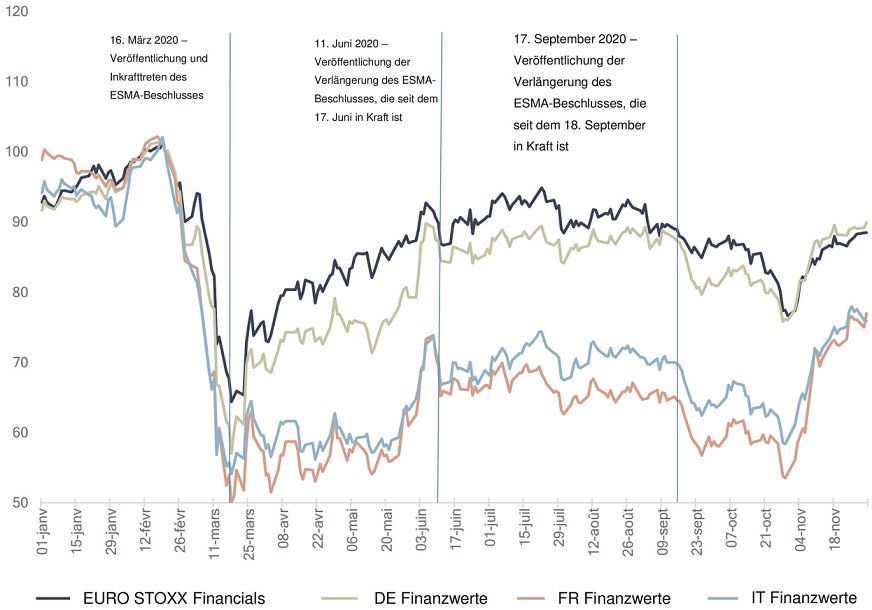

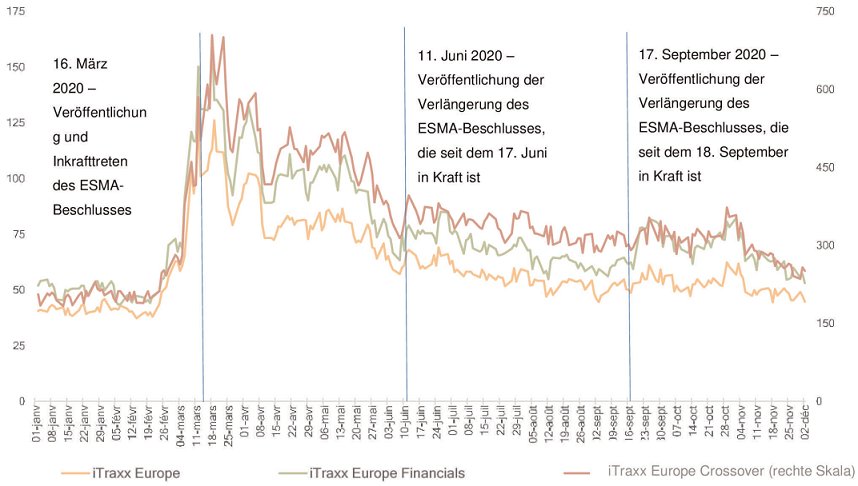

(16) Die CDS-Spreads für europäische Unternehmen liegen weiterhin fünf Basispunkte über den im Februar 2020 beobachteten Niveaus (Werte, die denen des ESMA-Beschlusses (EU) 2020/1689 ähneln), während die CDS-Spreads für europäische Hochzinsanleihen, europäische Finanztitel und nachrangige europäische Finanztitel im Vergleich zu den Werten, die dem ESMA-Beschluss (EU) 2020/1689 zugrunde liegen, einen Rückgang um 39, 6 bzw. 25 Basispunkte aufweisen [Abbildung 1].

(17) Auch die Renditen 10-jähriger Staatsanleihen scheinen gesunken zu sein: Die Renditen 10-jähriger Staatsanleihen von DE, ES, FR und IT zeigen im Vergleich zum Stand vom 20. Februar einen Rückgang von durchschnittlich 14 Basispunkten [Abbildung 1].

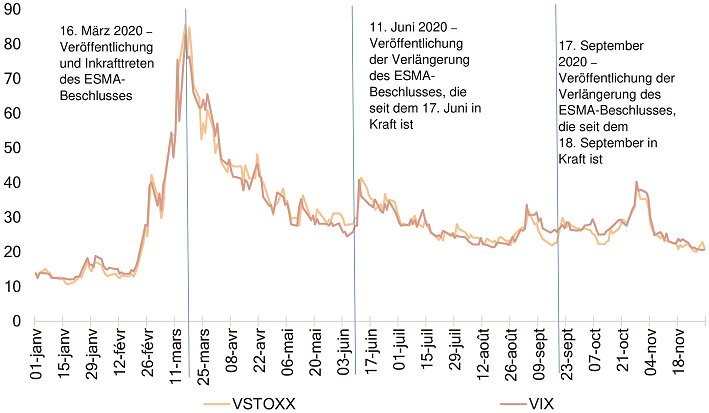

(18) Was die implizite Volatilität anbelangt, so sinkt diese stetig, bleibt aber sehr empfindlich gegenüber Marktberichten. Die durch den VSTOXX gemessene Volatilität 13 bleibt im Vergleich zum Februar 2020 hoch (+8 %), ähnlich liegt der VIX 14 am 2. Dezember 2020 noch bei +5 % im Vergleich zum Februar 2020 [Abbildung 1].

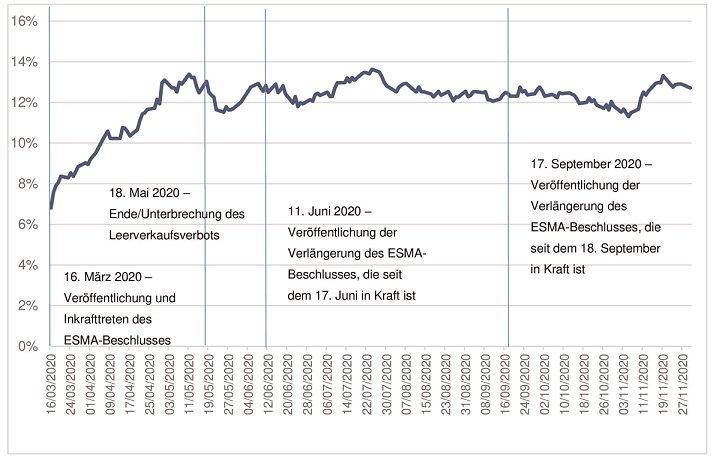

(19) Der Prozentsatz der Aktien mit einer Netto-Leerverkaufsposition zwischen 0,1 und 0,2 % hat sich seit März 2020 nicht wesentlich verringert und liegt weiterhin bei durchschnittlich 12 % der gesamten Netto-Leerverkaufspositionen, ähnlich wie im September 15 (in dem er bei 13 % lag) [Abbildung 6].

(20) Wie bereits in früheren ESMA-Beschlüssen angedeutet, hat die niedrigere Meldeschwelle gezeigt, dass in einigen Ländern Netto-Leerverkaufspositionen zwischen 0,1 % und 0,2 % einen erheblichen Prozentsatz der gesamten gemeldeten Netto-Leerverkaufspositionen ausmachen. Abschließend ist festzustellen, dass der prozentuale Anteil der Netto-Leerverkaufsposition zwischen 0,1 % und 0,2 %, die wegen der vorübergehend herabgesetzten Meldeschwelle gemeldet werden mussten, nach wie vor einen relevanten Teil der Gesamtmenge ausmacht und im derzeitigen Umfeld für die Regulierungsbehörden eine hohe Aussagekraft hat.

(21) Insgesamt bleibt das Umfeld trotz der jüngsten Preissteigerungen in Schlüsselsektoren weiterhin fragil: Eine Reihe von Unsicherheiten in Bezug auf die Entwicklung der COVID-19-Pandemie und deren Auswirkungen auf das makroökonomische Gesamtszenario bestehen weiterhin.

(22) Die ESMA weist darauf hin, dass das Risiko einer Entkopplung zwischen dem Vermögenswert und den zugrundeliegenden wirtschaftlichen Fundamentaldaten nicht nur dann entstehen kann, wenn die Aktienkurse ohne klare zugrundeliegende Aussicht auf Wirtschaftswachstum steigen, sondern auch dann, wenn die Märkte auf Nachrichten überreagieren und in ungerechtfertigte Abwärtsspiralen geraten.

(23) Trotz der jüngsten Entwicklungen sind die langfristigen Auswirkungen der COVID-19-Krise auf die Wirtschaft und im Allgemeinen noch nicht absehbar. Insbesondere die Herbstprognose der Europäischen Kommission entwickelt zwei alternative Szenarien 16 ("Upside-Szenario" und "Downside-Szenario"), die durch den außergewöhnlichen Grad an Unsicherheit bezüglich der Entwicklung der Pandemie und der Maßnahmen zur Eindämmung ihrer Ausbreitung bestimmt sind.

(24) Wie oben angedeutet, haben sich die Netto-Leerverkaufspositionen nicht wesentlich verringert und die implizite Volatilität hat sich als empfindlich gegenüber neuen Ereignissen erwiesen, obwohl sie niedriger ist als die für den Beschluss (EU) 2020/1689 analysierte Volatilität.

(25) Insbesondere macht ein solch fragiles Wirtschafts- und Marktumfeld es umso wahrscheinlicher, dass Leerverkaufsdruck in den kommenden Monaten mögliche negative Entwicklungen auslösen oder verstärken könnte, was wiederum negative Auswirkungen auf das Marktvertrauen oder die Integrität der Kursbildung haben könnte. Nach Ansicht der ESMA stellt das Zusammenspiel der oben beschriebenen Umstände eine schwerwiegende Bedrohung für die ordnungsgemäße Funktionsweise und Integrität der Finanzmärkte dar.

b) Bedrohung der Stabilität eines Teils oder des gesamten Finanzsystems der Union

(26) Wie die EZB in ihrem Finanzstabilitätsbericht erklärt 17, beschreibt der Begriff der Finanzstabilität einen Zustand, in dem das Finanzsystem - bestehend aus Finanzintermediären, Märkten und Marktinfrastrukturen - Schocks und dem Entstehen finanzieller Schieflagen standhalten kann.

(27) Die COVID-19-Pandemie hat weiterhin schwerwiegende Auswirkungen auf die Realwirtschaft in der Union. Wie bereits erwähnt, stellte die ESMA in ihrem Risk Dashboard vom 11. November 2020 fest, dass "die EU-Finanzmärkte ihre Erholung im dritten Quartal 2020 fortgesetzt haben, aber nach wie vor sehr empfindlich sind [...] das Potenzial für eine plötzliche Umkehr in der Risikoeinschätzung der Anleger ist das Hauptrisiko, das wir derzeit für die EU-Finanzmärkte sehen, und wir behalten daher unsere Risikoeinschätzung bei".

(28) Der obige Abschnitt 2.a enthält nähere Angaben zur Entwicklung des Banksektors und der Finanzmärkte insgesamt.

(29) Die Auswirkungen von COVID-19 haben die EU-Wirtschaft und ihre Finanzmärkte in eine Situation der Fragilität gebracht, in der weitere Kursrückgänge, die durch Leerverkaufsstrategien ausgelöst oder verstärkt werden, äußerst nachteilige Folgen haben könnten.

(30) In diesem derzeitigen unsicheren Kontext könnten nach Einschätzung der ESMA verschiedene Faktoren - unter anderem ein Anstieg der Anzahl der Leerverkäufe eingehenden oder erhebliche Netto-Leerverkaufspositionen aufbauenden Marktteilnehmer - erheblichen Verkaufsdruck und außergewöhnliche Volatilität der Aktienkurse verstärken.

(31) Wie oben angegeben, ist der Prozentsatz der Aktien mit Netto-Leerverkaufspositionen zwischen 0,1 und 0,2 % seit März 2020 nicht wesentlich gesunken [Abbildung 6].

(32) Die weit verbreiteten Kursverluste für Kreditinstitute, die einen der Parameter für den im Juni und September getroffenen Verlängerungsbeschluss darstellten, haben sich im Vergleich zum September verbessert, liegen aber immer noch bei -22 % im Vergleich zum Februar 2020 [Abbildung 1]. Dies deutet darauf hin, dass einige Kreditinstitute, von denen einige systemrelevant sind, nach wie vor durch Leerverkaufsstrategien und den Aufbau erheblicher Netto-Leerverkaufspositionen gefährdet sein können, ganz unabhängig davon, ob diese Strategien und Positionen auf Fundamentaldaten beruhen.

(33) Nach wie vor besteht die Gefahr, dass die Zunahme von Leerverkaufsstrategien und der Aufbau von erheblichen Netto-Leerverkaufspositionen für bestimmte Emittenten zu einer ungeordneten Abwärtsspirale der Kurse führen könnte, die auf Bereiche innerhalb desselben Mitgliedstaats oder anderswo in der Union übergreifen und letztendlich das Finanzsystem eines oder mehrerer Mitgliedstaaten gefährden könnte.

(34) Ungeachtet der teilweisen Erholung, die an den Finanzmärkten einiger EU-Mitgliedstaaten zu beobachten ist, bleiben die oben erwähnten Unsicherheiten in Bezug auf die Entwicklung von COVID-19 und ihre Auswirkungen auf die EU-Wirtschaft bestehen und verstärken die oben erwähnten Bedenken hinsichtlich einer möglichen Entkopplung zwischen der Bewertung von Vermögenswerten und den wirtschaftlichen Fundamentaldaten sowie hinsichtlich der Nachhaltigkeit der jüngsten Erholung an den Finanzmärkten.

(35) Aus diesem Grund ist die ESMA der Ansicht, dass die derzeitigen Marktbedingungen eine schwerwiegende Bedrohung der Stabilität des Finanzsystems der Union darstellen.

c) Grenzübergreifende Auswirkungen

(36) Eine weitere Voraussetzung dafür, dass die ESMA diese Maßnahme ergreifen kann, ist, dass die festgestellten Bedrohungen grenzübergreifende Auswirkungen haben.

(37) Wie zuvor beschrieben, haben sich die EU-Aktienmärkte, wenn man auf die nationalen und gesamteuropäischen Indizes abstellt, noch nicht voll von den im März gesehenen schweren Kurseinbrüchen erholt.

(38) Angesichts des Umstands, dass die Finanzmärkte der meisten Mitgliedstaaten der EU, wenngleich in unterschiedlichem Maße, durch diese Bedrohungen gefährdet sind, sind die grenzübergreifenden Auswirkungen nach wie vor besonders ernst zu nehmen, da die Verbundenheit der EU-Finanzmärkte untereinander die Wahrscheinlichkeit, dass durch Leerverkaufsdruck ausgelöste Effekte auf andere Märkte übergreifen oder sie anstecken, erhöht.

(39) Die ESMA ist daher der Ansicht, dass die Bedrohungen für die Integrität und ordnungsgemäße Funktionsweise der Märkte sowie die Finanzstabilität grenzübergreifende Auswirkungen haben. Die COVID-19-Krise ist solcher Art, dass die Auswirkungen gesamteuropäischen Charakters sind.

3. Keine zuständige Behörde hat Maßnahmen ergriffen, um der Bedrohung zu begegnen, oder eine oder mehrere der zuständigen Behörden haben Maßnahmen ergriffen, die der Bedrohung nicht in angemessener Weise gerecht werden (Artikel 28 Absatz 2 Buchstabe b der Verordnung (EU) Nr. 236/2012)

(40) Eine weitere Voraussetzung dafür, dass die ESMA die im vorliegenden Beschluss genannte Maßnahme einführen kann, ist, dass nicht von einer oder mehreren zuständigen Behörden Maßnahmen ergriffen wurden, um der Bedrohung zu begegnen, oder dass die ergriffenen Maßnahmen der Bedrohung nicht in angemessener Weise gerecht werden.

(41) Die im Beschluss (EU) 2020/525 der ESMA beschriebenen Bedenken hinsichtlich der ordnungsgemäßen Funktionsweise und Integrität des Markts sowie der Finanzstabilität veranlassten einige zuständige nationale Behörden dazu, nationale Maßnahmen zur Einschränkung des Leerverkaufs von Aktien in Spanien, Frankreich, Österreich, Belgien, Griechenland und Italien 18, die am 18. Mai abgelaufen sind, zu ergreifen.

(42) Nach Ablauf oder Aufhebung der vorübergehenden Maßnahmen wurden in der EU keine weiteren Maßnahmen auf der Grundlage der Verordnung (EU) Nr. 236/2012 ergriffen und zum Zeitpunkt des vorliegenden Beschlusses sind keine derartigen Maßnahmen in Kraft.

(43) Zum Zeitpunkt der Verabschiedung dieses Beschlusses hat keine der zuständigen Behörden Maßnahmen ergriffen, um die Entwicklung der Netto-Leerverkaufspositionen durch die Herabsetzung der Meldeschwellen besser sichtbar zu machen, weil sich die zuständigen Behörden auf den Beschluss (EU) 2020/1123 stützen können.

(44) Die Notwendigkeit gesteigerter Sichtbarkeit von Netto-Leerverkaufspositionen ist insofern umso dringender erforderlich, als die oben genannten Beschränkungen, die aufgrund Artikel 20 der Verordnung (EU) Nr. 236/2012 verhängt wurden, nicht mehr gelten, die Unsicherheit wegen der sich hinziehenden Auswirkungen von COVID-19 jedoch fortbesteht. Da Leerverkäufe und Geschäfte mit entsprechender Wirkung keinen äußeren Beschränkungen mehr unterliegen, müssen die zuständigen nationalen Behörden unionsweit in der Lage sein, vorab zu erkennen, ob Netto-Leerverkaufspositionen in solchem Umfang aufgebaut werden, dass die oben beschriebenen Bedrohungen für die Finanzmärkte und die Finanzstabilität entstehen und durch Leerverkaufsdruck verstärkt werden könnten.

(45) Vor dem Hintergrund der oben genannten unionsweiten Bedrohungen ist weiterhin deutlich, dass die Informationen, die bei Anwendung der ordentlichen Meldeschwelle in Artikel 5 Absatz 2 der Verordnung (EU) Nr. 236/2012 bei den zuständigen nationalen Behörden eingehen, unter den derzeitigen angespannten Marktbedingungen nicht ausreichen. Nach Auffassung der ESMA sollte die Herabsetzung der Meldeschwelle sicherstellen, dass alle zuständigen nationalen Behörden in der gesamten EU wie auch die ESMA über den bestmöglichen Datensatz verfügen, der für die Überwachung der Markttrends und erforderlichenfalls die Vorbereitung weiterer eigener Maßnahmen und Maßnahmen der ESMA verfügbar ist.

4. Die Maßnahme behebt die Bedrohungen erheblich oder verbessert die Fähigkeit der nationalen Aufsichtsbehörden, die Bedrohungen zu überwachen (Artikel 28 Absatz 3 Buchstabe a der Verordnung (EU) Nr. 236/2012)

(46) Außerdem hat die ESMA zu berücksichtigen, inwieweit die verlängerte Maßnahme die erkannten Bedrohungen signifikant verringert.

(47) Insbesondere hat die ESMA im Folgenden analysiert, ob die erneuerte Maßnahme den Bedrohungen für das ordnungsgemäße Funktionieren und die Integrität der Finanzmärkte sowie für die Finanzstabilität in der Union erheblich entgegenwirken würde und ob sie die Fähigkeit der zuständigen Behörden zur Überwachung der Bedrohung verbessern würde.

a) Die Bedrohung für die ordnungsgemäße Funktionsweise und Integrität der Finanzmärkte wird durch die Maßnahme signifikant verringert

(48) Unter den oben beschriebenen Bedingungen kann jede plötzliche Erhöhung des Verkaufsdrucks und der Marktvolatilität, die durch Leerverkäufe und den Aufbau von Leerverkaufspositionen ausgelöst wird, Abwärtstrends auf den Finanzmärkten verstärken. Zu anderen Zeiten können Leerverkäufe einen positiven Beitrag zur Ermittlung der richtigen Bewertung von Emittenten leisten, doch unter den aktuellen Marktbedingungen stellen sie eine zusätzliche Gefahr für die ordnungsgemäße Funktionsweise und Integrität der Märkte dar.

(49) Angesichts der horizontalen Auswirkungen der anhaltenden Notsituation auf ein breites Spektrum von Aktien in der gesamten Union kann jeder plötzliche Kursverfall durch zusätzlichen Verkaufsdruck verstärkt werden, der durch Leerverkäufe und die Zunahme von Netto-Leerverkaufspositionen ausgelöst wird; solange diese unterhalb der in Artikel 5 der Verordnung (EU) Nr. 236/2012 festgelegten gewöhnlichen Meldeschwellen für die Meldung an die zuständigen nationalen Behörden liegen, würden sie, wenn es die verlängerte Maßnahme nicht gäbe, unentdeckt bleiben.

(50) Aus den oben genannten Gründen müssen die zuständigen nationalen Behörden und die ESMA frühestmöglich erkennen, dass Marktteilnehmer Leerverkäufe eingehen und erhebliche Netto-Leerverkaufspositionen aufbauen, um erforderlichenfalls zu verhindern, dass von diesen Positionen das Signal zu einer Kaskade von Verkaufsaufträgen ausgeht, die einen weiteren signifikanten Kursverfall verursachen.

(51) Die Verlängerung dieser Maßnahme trägt diesem Bedarf Rechnung, in dem sie natürliche oder juristische Personen, die eine Netto-Leerverkaufsposition in Aktien halten, die zum Handel auf einem geregelten Markt zugelassen sind, den zuständigen nationalen Behörden ab einer niedrigeren Schwelle eine Meldung zu übermitteln, als in Artikel 5 der Verordnung (EU) Nr. 236/2012 vorgesehen.

(52) Dadurch werden die zuständigen nationalen Behörden und die ESMA weiterhin besser in der Lage sein, die Situation angemessen zu bewerten; auf Fundamentaldaten reagierende Marktbewegungen von solchen zu unterscheiden, die durch Leerverkäufe ausgelöst oder verstärkt worden sein könnten; und zu reagieren, wenn im Hinblick auf die Integrität, ordnungsgemäße Funktionsweise der Märkte strengere Maßnahmen erforderlich sind.

(53) Die ESMA ist der Ansicht, dass die zuständigen nationalen Behörden und die ESMA ohne eine Verlängerung dieser Maßnahme um weitere drei Monate nur begrenzt in der Lage wären, den Markt in dem derzeit unsicheren und fragilen Umfeld angemessen zu überwachen. Dies gilt umso mehr im Hinblick auf die zu erkennende Abkopplung der Finanzmarktentwicklung von der konjunkturellen Grunddynamik im Zusammenspiel mit der Weiterentwicklung der COVID-19-Pandemie. Derartige Faktoren könnten plötzlichen und erheblichen Verkaufsdruck sowie ungewöhnliche Aktienkursschwankungen in der Union auslösen, die wiederum durch den Aufbau von Leerverkaufspositionen weiter verstärkt werden könnten.

(54) Gleichzeitig ist die ESMA der Ansicht, dass die Aufrechterhaltung der Offenlegungsschwelle, die in Artikel 6 der Verordnung (EU) Nr. 236/2012 festgelegt ist und bei einem Prozentsatz von 0,5 % des ausgegebenen Aktienkapitals des betreffenden Unternehmens liegt, ausreicht, da eine Herabsetzung dieser Schwelle zur Aufrechterhaltung geordneter Märkte und zur Eindämmung von Risiken für die Finanzstabilität nicht erforderlich erscheint. Die zuständigen nationalen Behörden und die ESMA werden die Marktbedingungen weiter laufend überwachen und erforderlichenfalls weitere Maßnahmen ergreifen.

b) Die Bedrohung der Stabilität eines Teils oder des gesamten Finanzsystems in der Union wird durch die Maßnahme signifikant verringert

(55) Wie oben beschrieben, sind trotz der ermutigenden Nachrichten über die Entwicklung von Impfstoffen, die in letzter Zeit die Performance der Märkte verbessert haben, in einigen Ländern die Rückgänge der Aktienindizes seit dem 20. Februar 2020 immer noch auf einem ähnlichen Niveau wie im Juni oder September 2020. Hinzu kommt, dass die Kurserholung in der EU im Vergleich zur Entwicklung der anderen globalen Volkswirtschaften, z.B. dem NIKKEI 225, dem S&P 500 oder dem CSI 300, deutlich schwächer ausfällt. Verschiedene Risikofaktoren wirken sich weiterhin auf viele Sektoren aus, wobei beispielsweise die Performance von Aktien aus dem Finanzsektor weiterhin schwach und breit gestreut über die großen EU-Kreditinstitute ist. In diesem Umfeld können das Eingehen von Leerverkäufen und der Aufbau erheblicher Netto-Leerverkaufspositionen den Verkaufsdruck und die Abwärtstrends verstärken, wodurch wiederum die Bedrohung zunehmen kann, was sich äußerst nachteilig auf die Finanzstabilität von Finanzinstituten und Unternehmen aus anderen Sektoren auswirken kann.

(56) In diesem Zusammenhang wären die zuständigen nationalen Behörden und die ESMA ohne eine Verlängerung dieser Maßnahme um weitere drei Monate mit Datenbeschränkungen konfrontiert, die ihre Fähigkeit einschränken würden, mögliche negative Auswirkungen auf die Wirtschaft und letztlich die Finanzstabilität der Union als Ganzes anzugehen.

(57) Die verlängerte Maßnahme der ESMA, durch welche die Schwellen für die Meldung von Netto-Leerverkaufspositionen an die zuständigen nationalen Behörden vorübergehend gesenkt werden, wirkt der Bedrohung für die Stabilität von Teilen oder letztlich des gesamten Finanzsystems der Union entgegen, da sie die Datenlage und die Fähigkeit der zuständigen nationalen Behörden, Bedrohungen frühzeitig entgegenzuwirken, verbessert.

c) Verbesserung der Fähigkeit der zuständigen Behörden, die Bedrohung zu überwachen

(58) Unter normalen Marktbedingungen überwachen die zuständigen nationalen Behörden jede Bedrohung, die sich aus Leerverkäufen und dem Aufbau von Netto-Leerverkaufspositionen ergeben kann, mittels der im Unionsrecht vorgesehenen Aufsichtsinstrumente, insbesondere mittels der Meldepflichten für Netto-Leerverkaufspositionen, die in der Verordnung (EU) Nr. 236/2012 niedergelegt sind 19.

(59) Wegen der jetzigen Marktbedingungen ist es jedoch erforderlich, die Überwachungstätigkeiten der zuständigen nationalen Behörden und der ESMA in Bezug auf aggregierte Netto-Leerverkaufspositionen in zum Handel an geregelten Märkten zugelassenen Aktien zu verstärken. Zu diesem Zweck ist es wegen der durch die Entwicklung der COVID-19-Krise verursachten anhaltenden Unsicherheit wichtig, dass der Aufbau von Netto-Leerverkaufsposition den zuständigen nationalen Behörden weiterhin frühzeitig gemeldet wird, bevor diese die Meldeschwelle von 0,2 % des ausgegebenen Aktienkapitals, die in Artikel 5 Absatz 2 der Verordnung (EU) Nr. 236/2012 vorgesehen ist, erreichen.

(60) Dies wird durch die Tatsache unterstrichen, dass trotz der Kursanstiege seit November 2020 der Anteil der Aktien mit einer Netto-Leerverkaufsposition zwischen 0,1 und 0,2 % seit März 2020 nicht signifikant gesunken ist 20 und bei durchschnittlich 12 % der gesamten Netto-Leerverkaufspositionen verbleibt, ähnlich der Situation im September. Daraus ist zu schließen, dass der prozentuale Anteil der Netto-Leerverkaufspositionen zwischen 0,1 % und 0,2 %, die wegen der von der ESMA angeordneten niedrigeren Meldeschwelle gemeldet werden mussten, weiterhin einen relevanten Teil der Gesamtmenge der Netto-Leerverkaufsposition ausmacht.

(61) Durch die verlängerte Maßnahme der ESMA wird somit gewährleistet, dass die zuständigen nationalen Behörden weiterhin besser in der Lage sein werden, erkannten Bedrohungen frühzeitiger entgegenzuwirken, denn die Maßnahme ermöglicht es ihnen wie auch der ESMA, Gefahren für die ordnungsgemäße Funktionsweise der Märkte und die Finanzstabilität rechtzeitig entgegenzuwirken, falls sich Anzeichen für eine angespannte Marktlage zeigen sollten.

5. Diese Maßnahmen lassen keine Gefahr einer Aufsichtsarbitrage entstehen (Artikel 28 Absatz 3 Buchstabe b der Verordnung (EU) Nr. 236/2012)

(62) Wenn die ESMA eine Maßnahme nach Artikel 28 der Verordnung (EU) Nr. 236/2012 ergreift oder verlängert, sollte sie berücksichtigen, ob durch die Maßnahme die Gefahr der Aufsichtsarbitrage entsteht.

(63) Da die verlängerte Maßnahme der ESMA die Meldepflichten der Marktteilnehmer in Bezug auf alle Aktien betrifft, die zum Handel an geregelten Märkten in der Union zugelassen sind, schafft sie für alle zuständigen nationalen Behörden eine einheitliche Meldeschwelle und gewährleistet somit für die Marktteilnehmer innerhalb und außerhalb der Union gleiche Wettbewerbsbedingungen für den Handel mit den besagten Aktien.

6. Die Maßnahme der ESMA beeinträchtigt nicht unverhältnismäßig die Effizienz der Finanzmärkte, etwa durch Verringerung der Liquidität dieser Märkte oder Schaffung von Unsicherheit für die Marktteilnehmer (Artikel 28 Absatz 3 Buchstabe c der Verordnung (EU) Nr. 236/2012)

(64) Die ESMA muss beurteilen, ob die Maßnahme nachteilige Auswirkungen hat, die im Vergleich zu ihren Vorteilen unverhältnismäßig wären.

(65) Die ESMA erachtet es für geboten, dass die zuständigen nationalen Behörden die Entwicklung der Netto-Leerverkaufspositionen genau überwachen, bevor einschneidendere Maßnahmen in Erwägung gezogen werden. Die ESMA weist darauf hin, dass die gewöhnlichen Meldeschwellen (0,2 % des ausgegebenen Aktienkapitals) unter den nach wie vor außergewöhnlichen Marktbedingungen möglicherweise nicht ausreichen, Trends und eintretende Bedrohungen rechtzeitig zu erkennen.

(66) Die Einführung der strengeren Meldepflicht mag zwar Mehrbelastungen für die meldenden Unternehmen mit sich gebracht haben, doch Letztere haben ihre internen Systeme bereits durch die Anwendung der Beschlüsse (EU) 2020/525, (EU) 2020/1123 und (EU) 2020/1689 angepasst, so dass diese verlängerte Maßnahme voraussichtlich keine weiteren Compliance-Kosten für die meldenden Unternehmen zur Folge haben wird. Zudem hindert sie die Marktteilnehmer nicht daran, Leerverkaufspositionen in Aktien einzugehen oder ihre Leerverkaufspositionen auszubauen. Die Effizienz des Markts wird infolgedessen nicht beeinträchtigt.

(67) Verglichen mit anderen potenziellen und noch einschneidenderen Maßnahmen dürfte sich diese verlängerte Maßnahme nicht auf die dem Markt zur Verfügung stehende Liquidität auswirken, da die strengere Meldepflicht für eine begrenzte Anzahl von Marktteilnehmern diese wohl nicht veranlassen wird, ihre Handelsstrategien und damit ihre Marktbeteiligung zu ändern. Darüber hinaus ist für Market-Making-Tätigkeiten und Stabilisierungsprogramme eine Ausnahme vorgesehen, um zu vermeiden, dass für Unternehmen, die in Bezug auf die Bereitstellung von Liquidität und die Verringerung der Volatilität eine wichtige, in der aktuellen Situation besonders relevante Leistung anbieten, eine Mehrbelastung entsteht.

(68) Was den Anwendungsbereich der verlängerten Maßnahme angeht, ist die ESMA der Ansicht, dass das angestrebte Ergebnis verfehlt werden könnte, wenn der Anwendungsbereich auf einen oder mehrere Sektoren oder auf eine Teilmenge von Emittenten beschränkt würde. Das Ausmaß des nach dem Ausbruch der COVID-19-Pandemie verzeichneten Kursverfalls, die große Bandbreite der betroffenen Aktien (und Sektoren) und die enge Verflechtung der Volkswirtschaften und Handelsplätze der EU lassen vermuten, dass eine unionsweite Maßnahme wahrscheinlich besser als sektorale Maßnahmen geeignet sein wird, den zuständigen nationalen Behörden frühzeitig Marktinformationen zu liefern.

(69) Da mit der Maßnahme keine neuen regulatorischen Auflagen eingeführt werden, sondern lediglich die relevante Schwelle für die normale, seit 2012 geltende Meldepflicht gesenkt wird, schafft sie keine Unsicherheit für die Marktteilnehmer. Außerdem betont die ESMA, dass mit der Beschränkung der verlängerten Maßnahme auf die Meldung von Aktien, die zum Handel an einem geregelten Markt in der Union zugelassen sind, genau die Positionen erfasst werden, bei denen zusätzliche Meldungen besonders relevant sein dürften.

(70) Aus diesem Grund ist die ESMA der Ansicht, dass eine in dieser Weise erhöhte Transparenzverpflichtung keine unverhältnismäßige Beeinträchtigung der Effizienz der Finanzmärkte oder der Anleger und auch keine Unsicherheit in den Finanzmärkten bewirken dürfte.

(71) Angesichts der derzeit verfügbaren Informationen und des nach wie vor insgesamt wegen der COVID-19-Pandemie unsicheren Ausblicks, hält die ESMA eine Verlängerung der Maßnahme um drei Monate für angemessen. Die ESMA beabsichtigt, zur regulären Meldepflicht zurückzukehren, sobald sich die Lage bessert, kann aber zugleich für den Fall, dass sich die Lage verschlechtert oder die Märkte weiter fragil bleiben, die Möglichkeit der Verlängerung der Maßnahme nicht ausschließen.

(72) Auf dieser Grundlage und zum heutigen Datum hält die ESMA diesen Beschluss, die vorübergehende Maßnahme zur Verschärfung der Transparenzpflichten für Netto-Leerverkaufspositionen zu verlängern, angesichts der weiterhin widrigen Gegebenheiten für verhältnismäßig.

7. Konsultation und Unterrichtung (Artikel 28 Absätze 4 und 5 der Verordnung (EU) Nr. 236/2012)

(73) Die ESMA hat den Europäischen Ausschuss für Systemrisiken (ESRB) konsultiert. Der ESRB hat keine Einwände gegen die Verabschiedung des vorgeschlagenen Beschlusses erhoben.

(74) Die ESMA hat den zuständigen nationalen Behörden den beabsichtigten Beschluss mitgeteilt.

(75) Die verlängerte Maßnahme der ESMA tritt am 19. Dezember 2020 in Kraft

- hat folgenden Beschluss erlassen:

Artikel 1 Begriffsbestimmung

Für die Zwecke dieses Beschlusses bezeichnet der Ausdruck "geregelter Markt" einen geregelten Markt im Sinne von Artikel 4 Absatz 1 Ziffer 21 der Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates 21.

Artikel 2 Vorübergehende zusätzliche Transparenzpflichten

(1) Natürliche oder juristische Personen, die eine Netto-Leerverkaufsposition in Bezug auf das ausgegebene Aktienkapital eines Unternehmens halten, dessen Aktien zum Handel an einem geregelten Markt zugelassen sind, müssen gemäß den Artikeln 5 und 9 der Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates der jeweils zuständigen Behörde melden, wenn die Position eine in Absatz 2 des vorliegenden Artikels genannte Meldeschwelle erreicht oder unterschreitet.

(2) Eine Meldeschwelle liegt bei 0,1 % und danach jeweils in Intervallen von 0,1 % des ausgegebenen Aktienkapitals des betreffenden Unternehmens.

Artikel 3 Ausnahmen

(1) Gemäß Artikel 16 der Verordnung (EU) Nr. 236/2012 gelten die in Artikel 2 genannten vorübergehenden zusätzlichen Transparenzpflichten nicht für Aktien, die zwar zum Handel an einem geregelten Markt zugelassen sind, deren Haupthandelsplatz sich aber in einem Drittland befindet.

(2) Gemäß Artikel 17 der Verordnung (EU) Nr. 236/2012 gelten die in Artikel 2 genannten vorübergehenden zusätzlichen Transparenzpflichten nicht für Geschäfte, die aufgrund von Market-Making-Tätigkeiten getätigt werden.

(3) Die in Artikel 2 genannten vorübergehenden zusätzlichen Transparenzpflichten gelten nicht für eine Netto-Leerverkaufsposition im Zusammenhang mit Stabilisierungsmaßnahmen gemäß Artikel 5 der Verordnung (EU) Nr. 596/2014 des Europäischen Parlaments und des Rates 22 über Marktmissbrauch.

Artikel 4 Inkrafttreten und Geltungsbereich

Dieser Beschluss tritt am 19. Dezember 2020 in Kraft.

Er gilt ab dem Tag seines Inkrafttretens für einen Zeitraum von drei Monaten.

Geschehen zu Paris am 16. Dezember 2020.

2) ABl. L 86 vom 24.03.2012 S. 1.

3) ABl. L 274 vom 09.10.2012 S. 1.

4) ABl. L 116 vom 15.04.2020 S. 5.

5) ABl. L 245 vom 30.07.2020 S. 17.

6) ABl. L 379 vom 13.11.2020 S. 60.

7) Verfügbar unter diesem Link:https://ec.europa.eu/info/sites/info/files/autumn_20_forecast.pdfhttps://ec.europa.eu/info/sites/info/files/autumn_20_forecast.pdf

8) Europäische Wirtschaftsprognose, Seite 40.

9) Europäische Wirtschaftsprognose, Seite 49.

10) Verfügbar unter diesem Link:https://www.pfizer.com/news/press-release/press-release-detail/pfizer-and-biontech-announce-vaccine-candidate-againsthttps://www.pfizer.com/news/press-release/press-release-detail/pfizer-and-biontech-announce-vaccine-candidate-against

11) Verfügbar unter diesem Linkhttps://www.esma.europa.eu/sites/default/files/library/esma50-165-1371_risk_dashboard_no_2_2020.pdfhttps://www.esma.europa.eu/sites/default/files/library/esma50-165-1371_risk_dashboard_no_2_2020.pdf

12) Verfügbar unter diesem Linkhttps://www.esma.europa.eu/sites/default/files/library/esma50-165-1371_risk_dashboard_no_2_2020.pdfhttps://www.esma.europa.eu/sites/default/files/library/esma50-165-1371_risk_dashboard_no_2_2020.pdf

13) Der VSTOXX erfasst die implizite Volatilität auf Grundlage der EURO STOXX 50 Optionspreise.

14) Der VIX Index wird in Echtzeit auf Grundlage des Mittelwerts der Bid/Ask-Preise der Optionen auf den S&P 500 Index berechnet.

15) Siehe auch Abschnitt 4(c).

16) Europäische Wirtschaftsprognose, Seite 61.

17) https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr201911~facad0251f.en.htmlhttps://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr201911~facad0251f.en.html

18) In Italien wurde die Maßnahme am 18. Mai aufgehoben.

19) Siehe Artikel 5 der Verordnung (EU) Nr. 236/2012.

20) Wegen eines technischen Problems liegen Dänemarks Berichte über die täglichen Netto-Leerverkaufspositionen für den Zeitraum 31. August bis 4. September nicht vor.

21) Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates vom 15. Mai 2014 über Märkte für Finanzinstrumente sowie zur Änderung der Richtlinien 2002/92/EG und 2011/61/EU (ABl. L 173 vom 12.06.2014 S. 349).

22) Verordnung (EU) Nr. 596/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über Marktmissbrauch (Marktmissbrauchsverordnung) und zur Aufhebung der Richtlinie 2003/6/EG des Europäischen Parlaments und des Rates und der Richtlinien 2003/124/EG, 2003/125/EG und 2004/72/EG der Kommission (ABl. L 173 vom 12.06.2014 S. 1).

| Anhang |

In diesem Anhang bezieht sich "ESMA-Beschluss" auf den ESMA-Beschluss vom 16. März 2020 zur gemäß Artikel 28 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 236/2012 ergehenden Aufforderung an natürliche oder juristische Personen, die eine Netto-Leerverkaufsposition halten, die Meldeschwellen für Netto-Leerverkaufspositionen im ausgegebenen Aktienkapital eines Unternehmens, dessen Aktien zum Handel an einem geregelten Markt zugelassen sind, vorübergehend zu senken, um die zuständigen Behörden beim Überschreiten einer bestimmten Schwelle zu benachrichtigen.

Abbildung 1

Finanzindikatoren

| Aktienmarktentwicklung | Veränderungen vom 20.02.2020 bis zum 2.12.2020 | Indexstand zum 2.12.2020 | Veränderungen vom 20.02.2020 bis zum 3.9.2020 | Indexstand zum 3.9.2020 | Veränderungen vom 20.02.2020 bis zum 4.6.2020 | Indexstand zum 4.6.2020 |

| STOXX EUROPE 800 ex. Schweiz | -10 % | 125 | -17 % | 116 | -16 % | 117 |

| EURO STOXX INDEX | -6 % | 392 | -13 % | 362 | -13 % | 364 |

| EURO STOXX 50 | -8 % | 3.521 | -14 % | 3.304 | -13 % | 3.323 |

| US S&P 500 | 9 % | 3.663 | 2 % | 3.451 | -8 % | 3.112 |

| CSI 300 | 22 % | 5.067 | 16 % | 4.817 | -4 % | 3.982 |

| JP Nikkei | 14 % | 26.801 | 0 % | 23.466 | -3 % | 22.864 |

| Global | 8 % | 248 | -1 % | 228 | -9 % | 211 |

| Europäische Banken | -22 % | 115 | -37 % | 93 | -30 % | 104 |

| IT Finanzwerte | -24 % | 29 | -30 % | 27 | -29 % | 28 |

| ES Finanzwerte | -24 % | 50 | -48 % | 34 | -35 % | 42 |

| DE Finanzwerte | -7 % | 132 | -13 % | 123 | -11 % | 126 |

| FR Finanzwerte | -21 % | 141 | -34 % | 118 | -28 % | 130 |

| Volatilität | Veränderungen vom 20.02.2020 bis zum 2.12.2020 | Indexstand zum 2.12.2020 | Veränderungen vom 20.02.2020 bis zum 3.9.2020 | Indexstand zum 3.9.2020 | Veränderungen vom 20.02.2020 bis zum 4.6.2020 | Indexstand zum 4.6.2020 |

| VSTOXX | 8 % | 22 | 15 % | 29 | 13 % | 28 |

| VIX | 5 % | 21 | 18 % | 33 | 9 % | 25 |

| Credit Default Swap (Kreditausfallswap) | Veränderungen in bp vom 20.02.2020 bis zum 2.12.2020 | CDS-Spreads in bp zum 2.12.2020 | Veränderungen in bp vom 20.02.2020 bis zum 3.9.2020 | CDS-Spreads in bp zum 3.9.2020 | Veränderungen in bp vom 20.02.2020 bis zum 4.6.2020 | CDS-Spreads in bp zum 4.6.2020 |

| Europa Corporate | 5 | 45 | 5 | 45 | 22 | 62 |

| Europa High Yield | 53 | 251 | 92 | 290 | 157 | 355 |

| Europa Finanzwerte | 9 | 53 | 15 | 59 | 29 | 73 |

| Europa nachrangige Finanzwerte | 13 | 100 | 38 | 124 | 62 | 149 |

| 10-jähr. Staatsanleihen | Veränderungen in bp vom 20.02.2020 bis zum 2.12.2020 | Anleiherenditen in % zum 2.12.2020 | Veränderungen in bp vom 20.02.2020 bis zum 3.9.2020 | Anleiherenditen in % zum 3.9.2020 | Veränderungen in bp vom 20.02.2020 bis zum 4.6.2020 | Anleiherenditen in % zum 4.6.2020 |

| DE10Y | -8 | -0,52 | -5 | -0,49 | 15 | -0,29 |

| ES10Y | -13 | 0,11 | 9 | 0,33 | 32 | 0,55 |

| FR10Y | -7 | -0,29 | 2 | -0,19 | 23 | 0,01 |

| IT10Y | -31 | 0,60 | 15 | 1,06 | 51 | 1,42 |

| US10Y | -57 | 0,95 | -90 | 0,62 | -67 | 0,86 |

| GB10Y | -22 | 0,36 | -34 | 0,24 | -24 | 0,34 |

| JP10Y | 7 | 0,03 | 8 | 0,04 | 9 | 0,05 |

| Hinweis:

Aktienmarktentwicklung in %, sonstige Änderungen in absoluten Zahlen. Quellen: Refinitiv EIKON; ESMA. | ||||||

Abbildung 2

Volatilitätsindikatoren

Hinweis: Implizite Volatilität von EURO STOXX 50 (VSTOXX) und S&P 500 (VIX), in %.

Quellen: Refinitiv Datastream, ESMA.

Abbildung 3

EU Branchenindizes

H.tifinweis:

Eigenkapitalkurse. 20.2.2020 = 100.

Quellen: Refinitiv Datastream, ESMA.

Hinweis:

Eigenkapitalkurse. 20.2.2020 = 100.

Quellen: Refinitiv Datastream, ESMA.

Hinweis: Eigenkapitalkurse. 20.02.2020 = 100.

Quellen: Refinitiv Datastream, SMA.

Abbildung 4

EU CDS-Spread-Indizes

Hinweis:

CDS-Spreads auf europäische IG Corporates (iTraxx Europe), European High Yield Corporates (iTraxx Europe Crossover) und europäische Finanzwerte, in bp.

Quellen: Refinitiv EIKON; ESMA

Abbildung 5

Europäische Aktienindexentwicklung, nach Ländern

| Prozentuale Veränderung vom 6. Nov. 2020 bis 2. Dez. 2020 | Prozentuale Veränderung vom 20. Feb. 2020 bis 2. Dez. 2020 | Prozentuale Veränderung vom 20. Feb. 2020 bis 3. Sep. 2020 | Prozentuale Veränderung vom 20. Feb. 2020 bis 4. Juni 2020 | |

| STOXX EUROPE 800 ex. Schweiz | 8,67 % | -9,74 % | -16,67 % | -15,78 % |

| EURO STOXX INDEX | 9,41 % | -6,06 % | -13,22 % | -12,72 % |

| EURO STOXX 50 | 9,90 % | -7,89 % | -13,57 % | -13,07 % |

| AT | 21,10 % | -17,84 % | -30,21 % | -23,30 % |

| BE | 16,24 % | -9,94 % | -19,22 % | -14,86 % |

| BG | 0,55 % | -22,03 % | -20,67 % | -15,69 % |

| CY | 25,10 % | -27,80 % | -39,52 % | -34,73 % |

| CZ | 11,15 % | -12,35 % | -17,81 % | -13,94 % |

| DE | 6,68 % | -2,57 % | -4,44 % | -7,32 % |

| DK | -1,90 % | 10,16 % | 4,24 % | -2,48 % |

| EE | 11,25 % | -4,72 % | -13,55 % | -13,16 % |

| ES | 19,66 % | -17,22 % | -29,45 % | -21,88 % |

| FI | 6,38 % | 1,96 % | -5,35 % | -8,66 % |

| FR | 12,54 % | -7,91 % | -17,37 % | -15,91 % |

| GB | 9,36 % | -13,09 % | -21,32 % | -13,93 % |

| GR | 29,14 % | -16,82 % | -29,24 % | -26,64 % |

| HR | 10,22 % | -13,43 % | -19,61 % | -17,16 % |

| HU | 10,74 % | -14,42 % | -24,05 % | -17,83 % |

| IE | 5,56 % | -0,58 % | -13,00 % | -12,90 % |

| IS | 5,78 % | 10,90 % | -1,50 % | -4,44 % |

| IT | 11,64 % | -12,39 % | -22,04 % | -20,01 % |

| LT | 4,44 % | 3,84 % | 5,06 % | -1,98 % |

| LU | 14,85 % | -7,78 % | -25,92 % | -21,60 % |

| LV | -0,47 % | 6,81 % | 5,53 % | -1,81 % |

| MT | 15,14 % | -13,86 % | -20,80 % | -12,92 % |

| NL | 6,64 % | -1,80 % | -11,66 % | -9,17 % |

| NO | 11,02 % | -3,37 % | -11,80 % | -10,22 % |

| PL | 11,81 % | -9,62 % | -15,75 % | -13,47 % |

| PT | 14,45 % | -14,54 % | -20,09 % | -13,64 % |

| RO | 6,43 % | -7,58 % | -10,73 % | -11,45 % |

| SE | 5,47 % | 1,06 % | -7,28 % | -9,47 % |

| SI | 8,13 % | -9,57 % | -13,01 % | -10,83 % |

| SK | -0,99 % | -3,02 % | -7,05 % | 0,07 % |

| Quellen: Refinitiv EIKON; ESMA. | ||||

Abbildung 6

Netto-Leerverkaufsposition zwischen 0,1 % und 0,2 % über den Zeitraum 16. März bis 30. November 2020

Quelle: ESMA.

| ENDE | |