Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Versicherungen - EU

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Versicherungen - EU | |

Delegierte Verordnung (EU) 2021/473 der Kommission vom 18. Dezember 2020 zur Ergänzung der Verordnung (EU) 2019/1238 des Europäischen Parlaments und des Rates durch technische Regulierungsstandards zur Präzisierung der Anforderungen an die Informationsblätter, die für die Kostenobergrenze zu berücksichtigenden Kosten und Gebühren und die Risikominderungstechniken für das Paneuropäische Private Pensionsprodukt (PEPP)

(Text von Bedeutung für den EWR)

(ABl. L 99 vom 22.03.2021 S. 1)

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) 2019/1238 des Europäischen Parlaments und des Rates vom 20. Juni 2019 über ein Paneuropäisches Privates Pensionsprodukt (PEPP) 1, insbesondere auf Artikel 28 Absatz 5 Unterabsatz 4, Artikel 30 Absatz 2 Unterabsatz 3, Artikel 33 Absatz 3 Unterabsatz 3, Artikel 36 Absatz 2 Unterabsatz 2, Artikel 37 Absatz 2 Unterabsatz 3, Artikel 45 Absatz 3 Unterabsatz 3 und Artikel 46 Absatz 3 Unterabsatz 3,

in Erwägung nachstehender Gründe:

(1) Mit der Verordnung (EU) 2019/1238 werden einheitliche Vorschriften für die Registrierung, die Herstellung, den Vertrieb und die Beaufsichtigung privater Altersvorsorgeprodukte festgelegt, die in der Union unter der Bezeichnung "Paneuropäisches Privates Pensionsprodukt" oder "PEPP" vertrieben werden.

(2) Die PEPP-Informationsblätter sind wesentliche Bestandteile des PEPP-Rahmens. In diesen Unterlagen können den Verbrauchern relevante Informationen in einer Weise zur Verfügung gestellt werden, die das Verständnis und die Vergleichbarkeit der PEPPs und der verschiedenen Anlageoptionen erleichtert.

(3) Im Interesse der Vergleichbarkeit zwischen PEPPs einerseits und verpackten Anlageprodukten für Kleinanleger und Versicherungsanlageprodukten (PRIIP) andererseits sollten die Informationsanforderungen, soweit angemessen und relevant, an die Delegierte Verordnung (EU) 2017/653 2 über Basisinformationsblätter für PRIIPs angeglichen werden. In einigen wenigen Bereichen müssen die Anforderungen auf ein langfristiges Altersvorsorgeprodukt zugeschnitten werden, das während der gesamten beruflichen Laufbahn und Lebenszeit einer Person weitergeführt werden kann, wobei ein besonderer Schwerpunkt auf Risiken zu legen ist, die speziell für die Altersversorgung zu beachten sind, wie Inflation und Risiken hinsichtlich der Aufrechterhaltung der Beiträge.

(4) Da der Online-Vertrieb ein wichtiges Merkmal von PEPPs darstellt, ist es besonders wichtig, dass die Verbraucher mühelos auf die in einem digitalen Umfeld präsentierten Informationen zugreifen, sie verstehen und nutzen können. Die Gestaltung der Informationsblätter sollte daher im Hinblick darauf weiterentwickelt werden, dass die Informationen wirksam und transparent dargestellt werden, wenn sie auf digitalem Wege, beispielsweise über eine Website, eine mobile Anwendung, in Audio- oder Videoform, bereitgestellt werden. Diese Gestaltung sollte die digitale Bereitstellung von Informationen auf ansprechende und verständliche Weise unterstützen. Durch das Schichten der Informationen sollte ausreichende Flexibilität bei der Anpassung der Darstellung an verschiedenen Arten digitaler Mittel und an das sich wandelnde digitale Umfeld sichergestellt werden.

(5) Ein hohes Maß an Standardisierung ist erforderlich, um den Verbrauchern wesentliche Informationen zu dem PEPP zur Verfügung zu stellen, die leicht lesbar und verständlich sind, und um die Vergleichbarkeit zwischen PEPPs zu ermöglichen. Daher ist es notwendig, verbindliche Vorlagen für die Informationsblätter festzulegen. Um dem Verbraucher besser verständlich zu machen, dass das PEPP ein langfristiges Altersvorsorgeprodukt darstellt, sollten die Informationspflichten auf das Altersvorsorgeziel des PEPP zugeschnitten sein, entscheidungsrelevante Informationen sollten dem potenziellen PEPP-Sparer in attraktiver und klarer Weise präsentiert werden und gleichzeitig sollten die Mustervorlagen auf die Nutzung digitaler Mittel für den Vertrieb der Informationen durch den PEPP-Anbieter abgestimmt sein.

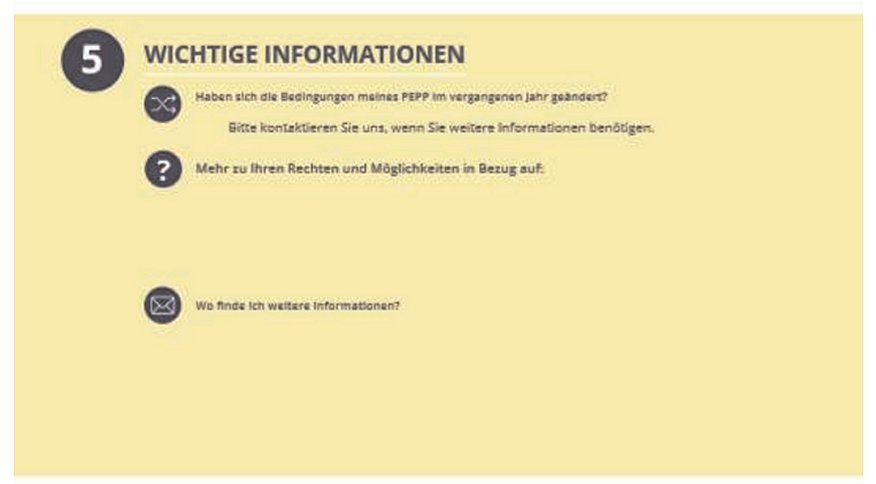

(6) Die Einstufung der Risiko- und Renditeprofile und der "Gesamtrisikoindikator" des PEPP sollte sich an den ermittelten altersversorgungsspezifischen Risiken orientieren und ebenso an dem Ziel, ein stabiles und angemessenes Ruhestandseinkommen zu erreichen. Der Gesamtrisikoindikator sollte so gestaltet sein, dass er eine kohärente und vergleichbare Risikokategorisierung ermöglicht und er sollte durch konsequent abgeleitete Zusatzinformationen ergänzt werden, die es ermöglichen, "überlegene" Anlagestrategien und Risikominderungstechniken von "weniger geeigneten" Anlagestrategien zu unterscheiden, um so dem Verbraucher relevante Informationen im Hinblick darauf zu liefern, ob eine risikoreichere Anlageoption tatsächlich das Potenzial verhältnismäßig höherer Renditen birgt.

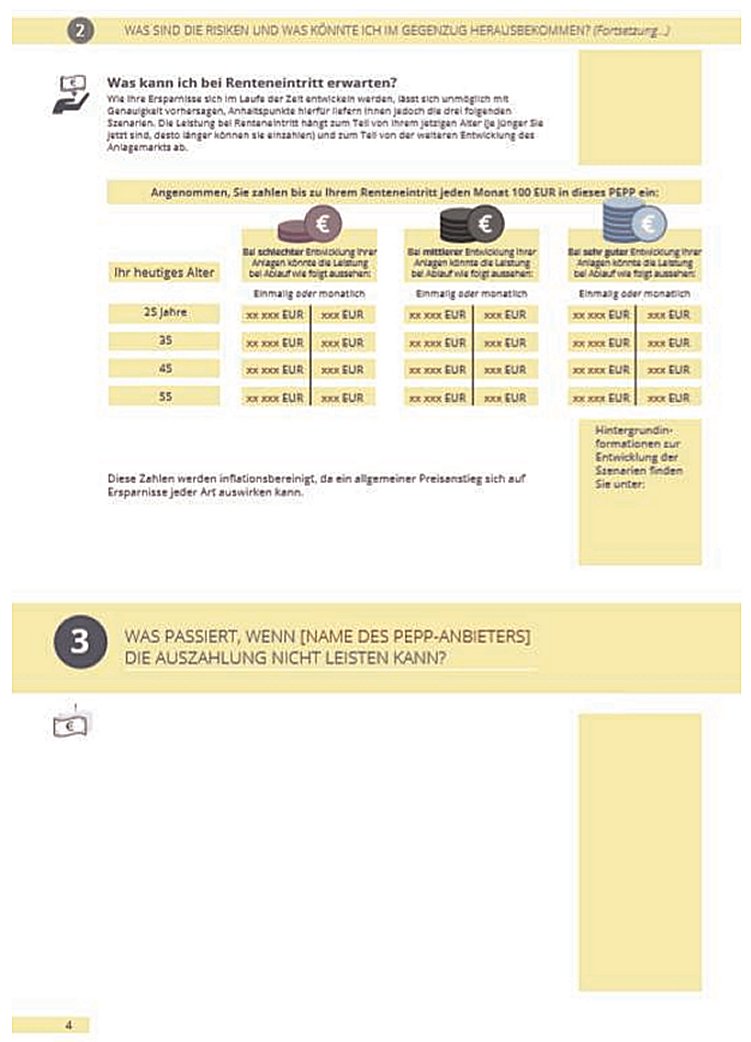

(7) Prognosen für das künftige Ruhestandseinkommen sind wichtig, um dem Verbraucher das PEPP und dessen Eignung für die Ziele des Einzelnen im Hinblick auf die Altersversorgung verständlich zu machen. Im PEPP-Basisinformationsblatt sollten daher die Ergebnisse inflationsbereinigter Berechnungen des Ruhestandseinkommens generischer PEPP-Sparer mit festgelegten Ansparzeiten und standardisierten Beiträgen dargestellt werden.

(8) Es sollten Schlüsselindikatoren für Risiken und Kosten entwickelt werden, die in kohärenter und einheitlicher Weise auf verschiedene potenzielle PEPP-Anlageoptionen angewandt werden. Die Offenlegung der Kosten sollte sich auf konkrete monetäre Beträge konzentrieren und die Vergleichbarkeit mit der Obergrenze für Kosten und Gebühren des Basis-PEPP gewährleisten.

(9) Für das PEPP-Basisinformationsblatt wird eine Vorlage benötigt. Diese Vorlage sollte leicht verständlich sein und sich auf Informationen konzentrieren, die für Verbraucher nützlich sind, um Entscheidungen im Hinblick auf die Ansparung in einem PEPP zu treffen, und um möglicher Voreingenommenheit entgegenzutreten.

(10) Gemäß Artikel 26 Absatz 2 der Verordnung (EU) 2019/1238 müssen PEPP-Anbieter sicherstellen, dass PEPP-Basisinformationsblätter jederzeit präzise, redlich, klar und nicht irreführend sind, damit sich der potenzielle PEPP-Sparer bei der Entscheidung über eine langfristige Altersvorsorge auf die in dem Informationsblatt enthaltenen standardisierten Informationen verlassen kann. Daher müssen Regeln festgelegt werden, um eine regelmäßige und angemessene Überprüfung des PEPP-Basisinformationsblatts und erforderlichenfalls eine rechtzeitige Überarbeitung des PEPP-Basisinformationsblatts sicherzustellen.

(11) Es ist schwierig, eine Entscheidung über eine langfristige Altersvorsorge zu treffen, da der künftige Versorgungsbedarf im Rentenalter möglicherweise nicht vollständig bekannt ist und sich die persönlichen Umstände sowie die berufliche Laufbahn ändern können. Daher sollten potenzielle PEPP-Sparer ausreichend Zeit - unter Berücksichtigung ihrer Bedürfnisse, Erfahrungen und Kenntnisse - haben, um die relevanten Informationen zu verstehen und zu prüfen, bevor sie die Entscheidung für eine Sparanlage in einem bestimmten PEPP treffen, auch dann, wenn das PEPP-Basisinformationsblatt so gestaltet ist, dass es nützliche Informationen für die Entscheidung für die Ansparung in einem PEPP verständlich und verlässlich darstellt.

(12) Die PEPP-Leistungsinformation sollte so dargestellt werden, dass die PEPP-Sparer die Entwicklung eigener PEPP-Sparanlagen mühelos verfolgen und überwachen können. Die PEPP-Leistungsinformation ist zwar ihrem Wesen nach personalisiert, sollte jedoch mit den vorvertraglichen Informationen in Einklang stehen und einen ständigen Vergleich zwischen PEPPs ermöglichen, um dem PEPP-Sparer fundierte Entscheidungen über die Änderung der Anlageoption, den Wechsel des PEPP-Anbieters oder die Anpassung der Beitragshöhe im Hinblick darauf zu ermöglichen, dass das Altersversorgungsziel des PEPP-Sparers erreicht wird.

(13) Um die Kosteneffizienz des Basis-PEPP zu gewährleisten, muss sichergestellt werden, dass alle Kosten und Gebühren in die Kostenobergrenze einbezogen werden, es sei denn, wenn sichergestellt werden muss, dass Basis-PEPPs, die als zusätzliches Merkmal eine Kapitalgarantie anbieten, keine Wettbewerbsnachteile im Vergleich mit anderen PEPPs erleiden, die ein solches Produktmerkmal nicht anbieten.

(14) Die Risikominderungstechniken des PEPP sind von wesentlicher Bedeutung, um geeignete Anlagestrategien zu fördern, mit denen bessere Ergebnisse bei der Versorgungsleistung erzielt werden können. Zu diesem Zweck werden klare und durchsetzbare Kriterien benötigt, die es ermöglichen, die Wirksamkeit einer gewählten Risikominderungstechnik einheitlich zu beurteilen. Diese Kriterien sollten daher für die drei wichtigsten Arten von Risikominderungstechniken, nämlich Lebenszyklusstrategie, Reservenbildung und Garantien, gelten und den Besonderheiten dieser Arten Rechnung tragen. Diese Kriterien sollten auch für jede neue innovative Risikominderungstechnik gelten, um bessere Ergebnisse bei den Versorgungsleistungen durch Innovation zu fördern.

(15) Der langfristige Charakter und das Ziel des PEPP, ein Ruhestandseinkommen zu erreichen, erfordern eine stochastische Modellierung, die ein Instrument zur Vorhersage der Wahrscheinlichkeit verschiedener Ergebnisse unter verschiedenen Bedingungen darstellt, um zukünftige PEPP-Leistungen in angemessener Weise zu prognostizieren. Daher muss sichergestellt werden, dass bei der Bewertung des Risikoprofils und der potenziellen Wertentwicklung der von den PEPP-Anbietern angebotenen Anlagestrategien eine stochastische Modellierung verwendet wird, mit der die Bandbreite möglicher PEPP-Leistungsergebnisse reproduziert wird, die aufgrund ungewisser Renditen und Beitragshöhen in der Praxis zu beobachten sein könnten. Eine stochastische Modellierung sollte auch bei der Festlegung eines angemessenen Risikoniveaus, bei der Ausarbeitung der Wertentwicklungsszenarien für das PEPP-Basisinformationsblatt und bei den Versorgungsleistungsprognosen für die PEPP-Leistungsinformation sowie bei der wirksamen Umsetzung der Methodik für den Gesamtrisikoindikator verwendet werden. Zu diesem Zweck sollten bestimmte Referenzen für die vom PEPP-Anbieter zu verwendende stochastische Modellierung festgelegt werden. Es sollte dem PEPP-Anbieter freistehen, die stochastische Modellierung anzupassen, um das erforderliche Ziel zu erreichen und die von PEPP-Anbietern für andere, ähnliche Produkte entwickelten Modelle zu integrieren.

(16) Die Bestimmungen der vorliegenden Verordnung sind eng miteinander verknüpft. Sie betreffen Anforderungen an die Informationsblätter, die Kosten und Gebühren für das Basis-PEPP sowie die Risikominderungstechniken. Aufgrund der substanziellen Verflechtungen zwischen den Bestimmungen der vorliegenden Verordnung und zur Verbesserung der Kohärenz zwischen den verschiedenen Regulierungsbereichen, die unter diese Verordnung fallen, ist es angezeigt, die Vorschriften in diesen Bereichen umfassend und ganzheitlich zu präzisieren. Dies ist notwendig, um ein hohes Maß an Kohärenz zwischen den Vorschriften für hochwertige Produktmerkmale und den Vorschriften für die wirksame Kommunikation dieser Merkmale an die Verbraucher zu gewährleisten. Die Vorschriften für spezifische Produktmerkmale des PEPP sind notwendig, um dem PEPP-Sparer eine ganzheitliche Bewertung des Risiko-Renditeverhältnisses zu ermöglichen und zugleich bessere Rentenergebnisse aufgrund von Innovation und Kosteneinsparungen durch Digitalisierung sicherzustellen. Dabei ist es wichtig, dass diese innovativen Ansätze den Verbrauchern auf einheitliche und vergleichbare Weise vermittelt werden. Um die Kohärenz zwischen den Bestimmungen zu gewährleisten, sollten sie in einer einzigen Verordnung zusammengefasst werden.

(17) Diese Verordnung stützt sich auf den Entwurf technischer Regulierungsstandards, der der Kommission von der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) vorgelegt wurde.

(18) Die EIOPA hat zu diesem Entwurf offene, öffentliche Konsultationen durchgeführt, die damit verbundenen potenziellen Kosten- und Nutzeneffekte analysiert und die Stellungnahme der gemäß Artikel 37 der Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates 3 eingesetzten Interessengruppen Versicherung und Rückversicherung und betriebliche Altersversorgung eingeholt

- hat folgende Verordnung erlassen:

Kapitel I

Informationsblätter in elektronischer Form

Artikel 1 Darstellung der Informationsblätter in einer Online-Umgebung

Wird Inhalt des Basisinformationsblatts für das Paneuropäische Private Pensionsprodukt (PEPP) oder der PEPP-Leistungsinformation auf einem anderen dauerhaften Datenträger als Papier zur Verfügung gestellt, muss die Darstellung den folgenden Anforderungen genügen:

Artikel 2 Schichten der Informationen

Das Schichten der Informationen im PEPP-Basisinformationsblatts bzw. in der PEPP-Leistungsinformation gemäß Artikel 28 Absatz 3, Artikel 35 Absätze 1 und 2, Artikel 36 Absatz 1 und Artikel 37 Absatz 1 der Verordnung (EU) 2019/1238 muss so gestaltet sein, dass die Aufmerksamkeit des Kunden nicht vom Inhalt des Dokuments abgelenkt wird oder wesentliche Informationen verschleiert werden. Wenn die Informationen geschichtet dargestellt werden, muss es möglich sein, das PEPP-Basisinformationsblatt als ein einziges Dokument auszudrucken.

Kapitel II

Inhalt und Darstellung des PEPP-Basisinformationsblatts

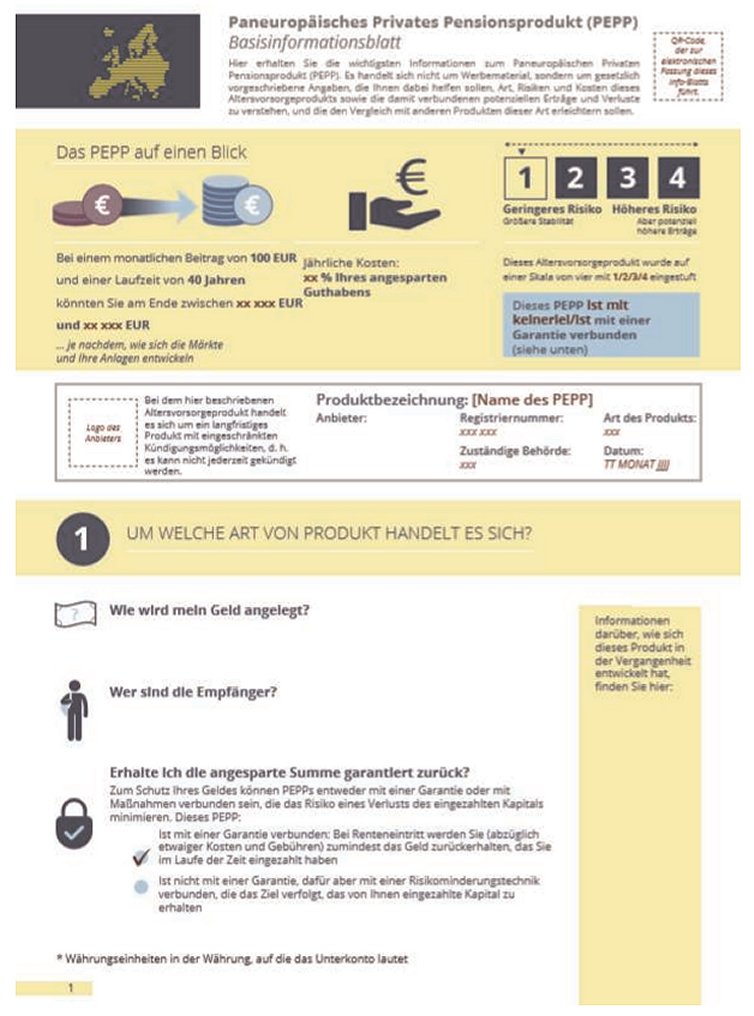

Artikel 3 Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?"

(1) Die Angaben zu den langfristigen Altersversorgungszielen des PEPP und den zu deren Verwirklichung eingesetzten Mitteln im Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts werden kurz, klar und leicht verständlich zusammengefasst dargestellt. Genannt werden darin die wichtigsten Faktoren, von denen die Anlagenrendite und die Rentenergebnisse abhängen, die zugrunde liegenden Anlagewerte oder Referenzwerte, die Art und Weise, wie die Rendite ermittelt wird, sowie die Auswirkungen der Beitragshöhe und des erwarteten Ansparzeitraums bis zum Renteneintritt. Die Grundsätze der angewandten Risikominderungstechniken, insbesondere die Zuweisung von Renditen innerhalb eines Portfolios zu dem einzelnen PEPP-Vertrag, werden erläutert. Ferner wird auf die Art des PEPP-Anbieters und die sich daraus ergebenden besonderen Merkmale des PEPP-Vertrags Bezug genommen.

(2) Die Beschreibung der Art von PEPP-Sparern, an die das PEPP vermarktet werden soll, im Abschnitt "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts beinhaltet Informationen über die Zielgruppe von PEPP-Sparern, die der PEPP-Anbieter ermittelt hat. Als Grundlage für die Festlegung der Art von PEPP-Sparern, für die das PEPP bestimmt ist, dienen die Fähigkeit der PEPP-Sparer, Anlageverluste zu verkraften, ihre Präferenzen bezüglich des Anlagehorizonts, ihre theoretischen Kenntnisse über und ihre früheren Erfahrungen mit PEPPs und den Finanzmärkten im Allgemeinen sowie die Bedürfnisse, Eigenschaften und Ziele potenzieller PEPP-Sparer.

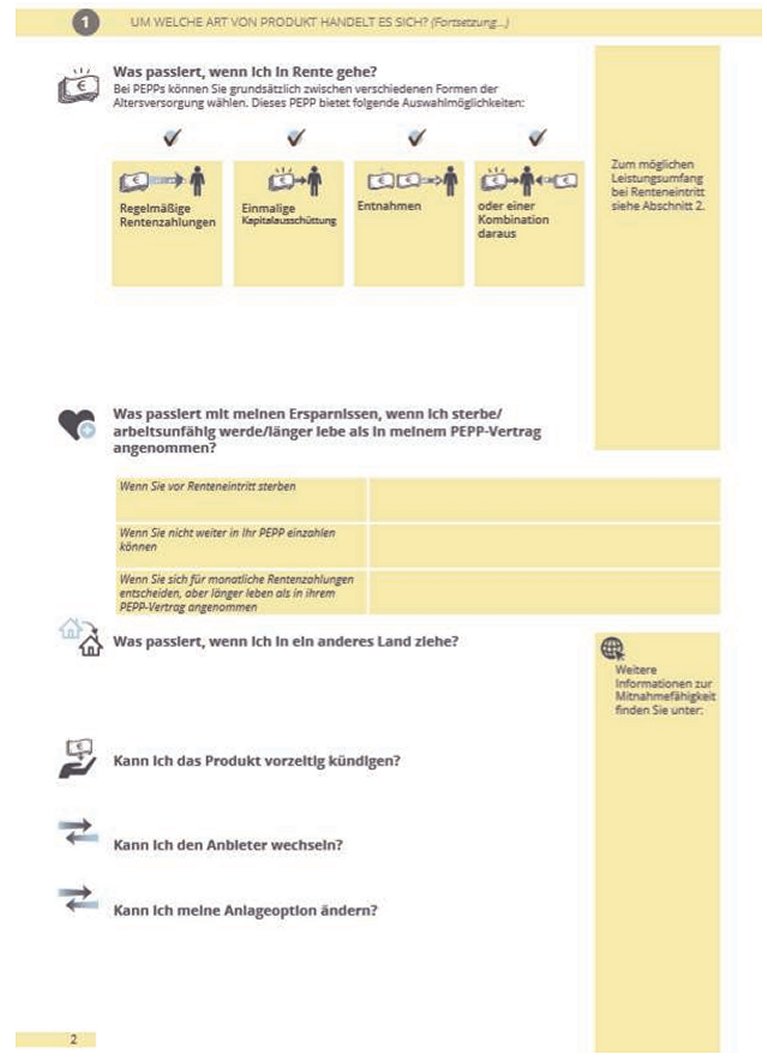

(3) Die Einzelheiten zu den PEPP-Altersversorgungsleistungen im Abschnitt "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts enthalten in einer allgemeinen Zusammenfassung die wichtigsten Merkmale des PEPP-Vertrags. Diese Einzelheiten umfassen insbesondere Folgendes:

(4) Wenn das PEPP auch biometrische Risiken abdeckt, werden im Abschnitt "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts Einzelheiten zu den abgedeckten Risiken aufgenommen, einschließlich einer Aufstellung der abgedeckten Risiken und der Umstände, die den Deckungsschutz auslösen würden, sowie der Versicherungsleistungen. Die Prämie für biometrische Risiken gemäß Nummer 54 des Anhangs VI der Verordnung (EU) 2017/653 wird als Prozentsatz des jährlichen Beitrags oder in Form der Auswirkung der Prämie für biometrische Risiken auf die Anlagerendite am Ende der Ansparphase, basierend auf den allgemeinen Haltezeiten, die für die prognostizierten PEPP-Leistungen verwendet werden, dargestellt. Wird die Prämie in Form einer Pauschale gezahlt, enthalten die Angaben den Anlagebetrag. Wird die Prämie in periodischen Abständen gezahlt, enthalten die Angaben die Anzahl der periodischen Zahlungen und eine Schätzung der durchschnittlichen Prämie für biometrische Risiken als Prozentsatz des Jahresbeitrags.

(5) Der Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts enthält die folgenden Angaben zum Mitnahmeservice:

(6) Der Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts enthält Informationen über die Bereitstellung des Wechselservice und insbesondere Angaben zu den in Artikel 52 Absatz 3 der Verordnung (EU) 2019/1238 genannten Möglichkeiten des Wechsels. Gestattet der PEPP-Anbieter dem PEPP-Sparer gemäß dem genannten Artikel, den PEPP-Anbieter häufiger zu wechseln, ist die entsprechende Häufigkeit im PEPP-Basisinformationsblatt anzugeben. Im PEPP-Basisinformationsblatt wird angegeben, ob der Wechsel kostenfrei ist. Wenn ein solcher Wechsel nicht kostenfrei ist, werden im PEPP-Basisinformationsblatt die damit verbundenen Kosten angegeben.

Die Angaben zur Bereitstellung des Wechselservice beinhalten auch Informationen zum Recht auf den Erhalt zusätzlicher Informationen zum Wechselservice gemäß Artikel 56 Absatz 2 der Verordnung (EU) 2019/1238. Diese Informationen werden auf der Website des PEPP-Anbieters und auf Verlangen des PEPP-Sparers gemäß Artikel 24 der Verordnung (EU) 2019/1238 bereitgestellt.

(7) Der Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts enthält Angaben zu den Bedingungen für eine Änderung der gewählten Anlageoption. Insbesondere werden gegebenenfalls Informationen zu angebotenen alternativen Anlageoptionen genannt, zu denen der PEPP-Sparer gemäß Artikel 44 der Verordnung (EU) 2019/1238 wechseln kann. Gestattet der PEPP-Anbieter dem PEPP-Sparer, die gewählte Anlageoption häufiger zu ändern, als dies die Mindestanforderung festlegt, so ist die mögliche Häufigkeit einer Änderung anzugeben; dabei ist auch anzugeben, dass diese Änderung kostenfrei ist oder welche verbundenen Kosten damit verbunden sind.

(8) Die Angaben zur Wertentwicklung der Anlagen des PEPP-Anbieters im Hinblick auf ökologische, soziale und Governance-Faktoren (im Folgenden "ESG-Kriterien") im Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts enthalten erläuternde Beschreibungen und gegebenenfalls quantitative Informationen dazu, wie sich die Berücksichtigung von ESG-Kriterien auf die tatsächliche und die erwartete Wertentwicklung der Anlagen des PEPP-Anbieters auswirkt.

(9) Der Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts enthält gegebenenfalls Angaben dazu, ob eine Bedenkzeit oder Widerrufsfrist für den PEPP-Sparer gilt und welche Folgen dies hat, einschließlich aller anwendbaren Gebühren und Sanktionen für die Inanspruchnahme der Bedenkzeit oder die Kündigung des Vertrags.

(10) Die Angaben im Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts enthalten einen Verweis auf die Angaben zur bisherigen Wertentwicklung der Anlageoptionen des PEPP-Sparers, die den PEPP-Sparern zugeteilt wurden. Die Angaben zur bisherigen Wertentwicklung werden auf der Website des PEPP-Anbieters verfügbar gemacht.

(11) Wenn die Informationen in elektronischer Form geschichtet dargestellt werden, sind in der obersten Schicht mindestens folgende Informationen anzugeben:

Weitere Informationen können in den zusätzlichen detaillierteren Schichten angegeben werden.

Artikel 4 Abschnitt mit der Überschrift "Was sind die Risiken und was könnte ich im Gegenzug herausbekommen?"

(1) Die Angaben zum Risiko- und Renditeprofil eines PEPP einschließlich der erläuternden Beschreibungen des Gesamtrisikoindikators im Abschnitt mit der Überschrift "Was sind die Risiken und was könnte ich im Gegenzug herausbekommen?" des PEPP-Basisinformationsblatts werden kurz, klar und leicht verständlich dargestellt. In den Informationen werden das Ziel und die Ergebnisse des Gesamtrisikoindikators erläutert, um in standardisierter und vergleichbarer Weise verschiedene Risiko- und Renditeprofile zu ermitteln, und es wird darauf hingewiesen, dass der Gesamtrisikoindikator beim Vergleich der Risiko- und Renditeprofile verschiedener PEPPs als Bezugspunkt zu betrachten ist. Der PEPP-Anbieter weist klar darauf hin, dass sich der Gesamtrisikoindikator des PEPP von dem Gesamtrisikoindikator für Produkte, die unter die Verordnung (EU) Nr. 1286/2014 des Europäischen Parlaments und des Rates 4 fallen, unterscheidet und nicht mit diesem vergleichbar ist.

In den Informationen wird erläutert, dass ein niedriges Risiko- und Renditeprofil bedeutet, dass der PEPP-Sparer eher ein mittleres Ruhestandseinkommen erzielen wird, während ein hohes Risiko- und Renditeprofil bedeutet, dass der PEPP-Sparer eher ein relativ höheres oder niedrigeres Ruhestandseinkommen als bei einem niedrigeren Risiko- und Renditeprofil erzielen kann. In den erläuternden Beschreibungen werden die Beschränkungen des Gesamtrisikoindikators aufgezeigt, gegebenenfalls einschließlich der Abhängigkeit des Risiko- und Renditeprofils von der tatsächlichen Entwicklung der Anlagen, dem Ansparzeitraum und der Wirksamkeit der angewandten Risikominderungstechnik.

(2) Die gemäß Artikel 28 Absatz 3 Buchstabe d Ziffer ii der Verordnung (EU) 2019/1238 erforderlichen Informationen zum höchstmöglichen Verlust an angelegtem Kapital im Abschnitt mit der Überschrift "Was sind die Risiken und was könnte ich im Gegenzug herausbekommen?" des PEPP-Basisinformationsblatts werden durch Informationen über das standardisierte, stochastisch ermittelte angesparte Kapital in der Leistungsphase in einem Stressszenario, entsprechend dem 5. Perzentil der Verteilung, ergänzt.

(3) Im Abschnitt mit der Überschrift "Was sind die Risiken und was könnte ich im Gegenzug herausbekommen?" des PEPP-Basisinformationsblatts werden Angaben zu den standardisierten Wertentwicklungsszenarien im günstigen Fall, im Fall der besten Schätzung und im ungünstigen Fall hinsichtlich der prognostizierten PEPP-Altersversorgungsleistungen auf der Grundlage der folgenden Elemente dargestellt:

(4) Gegebenenfalls wird in den Angaben zu den Bedingungen für Renditen für PEPP-Sparer oder zu eingebauten Leistungshöchstgrenzen im Abschnitt mit der Überschrift "Um welche Art von Produkt handelt es sich?" des PEPP-Basisinformationsblatts auf die Gestaltung und die Zuweisungsmechanismen der angewandten Risikominderungstechniken verwiesen.

(5) Die Inputdaten, Annahmen und Methoden für die in den Absätzen 1, 2 und 3 genannten Informationen stehen in Einklang mit den Ausführungen in Anhang III.

(6) Wenn die Informationen in elektronischer Form geschichtet dargestellt werden, müssen in der ersten Schicht mindestens der Gesamtrisikoindikator und die prognostizierten PEPP-Altersversorgungsleistungen von vier generischen PEPP-Sparern aufgeführt werden, während die nominalen prognostizierten Leistungen in den zusätzlichen detaillierteren Schichten angegeben werden können. Weitere Informationen können in den zusätzlichen detaillierteren Schichten angegeben werden.

Artikel 5 Abschnitt mit der Überschrift "Wie hoch sind die Kosten?"

(1) Die Angaben im Abschnitt mit der Überschrift "Wie hoch sind die Kosten?" des PEPP-Basisinformationsblatts werden kurz, klar und leicht verständlich dargestellt. Alle im Abschnitt "Wie hoch sind die Kosten?" angegebenen Kosten und Gebühren sind die tatsächlich entstandenen Kosten, die direkt auf der Ebene des Anbieters oder auf der Ebene einer ausgelagerten Aktivität oder eines Investmentfonds entstanden sind, einschließlich aller zugehörigen Gemeinkosten. Gegebenenfalls werden Kosten und Gebühren, die dem potenziellen PEPP-Sparer vor Beginn der Sparanlage im PEPP in Rechnung gestellt werden, gesondert als "anfängliche Kosten" ausgewiesen. Kosten und Gebühren, ob einmalig oder wiederkehrend, werden als "jährliche Gesamtkosten" als absolute Zahl und als Prozentsatz des angesparten Kapitals im Sinne von Artikel 2 Nummer 24 der Verordnung (EU) 2019/1238 dargestellt. Die kombinierte Auswirkung der Kosten wird auf der Grundlage eines standardisierten monatlichen Beitrags des PEPP-Sparers als absoluter Betrag wie in Teil III des Anhangs III der vorliegenden Verordnung dargestellt ausgewiesen.

(2) Der Abschnitt mit der Überschrift "Wie hoch sind die Kosten?" des PEPP-Basisinformationsblatts enthält die folgenden Angaben:

(3) Wenn ein PEPP-Anbieter Gebühren für die Zurückerlangung der angefallenen Kosten für die Erstberatung während der anfänglichen Laufzeit des PEPP-Vertrags erhebt, bevor der PEPP-Sparer gemäß Artikel 52 Absatz 3 der Verordnung (EU) 2019/1238 das Recht hat, den PEPP-Anbieter zu wechseln, so informiert der PEPP-Anbieter potenzielle PEPP-Sparer über den Gesamtbetrag dieser Gebühren, den Zeitraum, während dem diese Gebühren erhoben werden, und die Häufigkeit, in der sie erhoben werden.

(4) Wenn die Informationen in elektronischer Form geschichtet dargestellt werden, sind in der obersten Schicht mindestens folgende Informationen anzugeben:

Weitere Informationen können in den zusätzlichen detaillierteren Schichten angegeben werden.

Artikel 6 Standardlayout des PEPP-Basisinformationsblatts

PEPP-Anbieter stellen das PEPP-Basisinformationsblatt gemäß Anhang I bereit. Wenn die Informationen in elektronischer Form dargestellt werden, darf die Darstellung mittels der Vorlage in diesem Anhang nur angepasst werden, um ein Schichten der Informationen zu ermöglichen.

Kapitel III

Überprüfung, Überarbeitung und Bereitstellung des PEPP-Basisinformationsblatts

Artikel 7 Überprüfung des PEPP-Basisinformationsblatts

(1) PEPP-Anbieter überprüfen die in dem PEPP-Basisinformationsblatt enthaltenen Informationen gemäß Artikel 30 Absatz 1 der Verordnung (EU) 2019/1238 bei jeder Änderung, die sich tatsächlich oder wahrscheinlich erheblich auf die im PEPP-Basisinformationsblatt enthaltenen Informationen auswirkt, sowie mindestens alle zwölf Monate nach dessen Erstveröffentlichung.

(2) Im Rahmen der Überprüfung gemäß Absatz 1 prüft der PEPP-Anbieter, dass die im PEPP-Basisinformationsblatt enthaltenen Informationen präzise, redlich, klar und nicht irreführend sind. Insbesondere ist die Einhaltung der folgenden Kriterien zu prüfen:

(3) Für die Zwecke des Absatzes 1 führen die PEPP-Anbieter angemessene Prozesse ein, die es PEPP-Sparern ermöglichen, jederzeit und unverzüglich Umstände zu ermitteln, die eine Änderung mit tatsächlicher oder wahrscheinlicher Auswirkung auf die Richtigkeit, Redlichkeit oder Klarheit der Angaben im PEPP-Basisinformationsblatt zur Folge haben könnten, und unterhalten diese während der Lebenszeit des PEPP.

Artikel 8 Überarbeitung des PEPP-Basisinformationsblatts

(1) Die PEPP-Anbieter überarbeiten das PEPP-Basisinformationsblatt unverzüglich, wenn eine Überprüfung gemäß Artikel 7 ergibt, dass Änderungen an dem PEPP-Basisinformationsblatt vorgenommen werden müssen. Die PEPP-Anbieter stellen sicher, dass alle Abschnitte des PEPP-Basisinformationsblatts, die von solchen Änderungen betroffen sind, aktualisiert werden.

(2) Der PEPP-Anbieter veröffentlicht das überarbeitete PEPP-Basisinformationsblatt auf seiner Website und setzt die PEPP-Sparer gemäß Artikel 7 Absatz 3 unverzüglich davon in Kenntnis.

Artikel 9 Bereitstellung des PEPP-Basisinformationsblatts

(1) Die Person, die zu einem PEPP berät oder es verkauft, legt das PEPP-Basisinformationsblatt so rechtzeitig vor, dass ein potenzieller oder derzeitiger PEPP-Sparer über genügend Zeit für die Prüfung des Dokuments verfügt, bevor er durch einen Vertrag oder ein Angebot im Zusammenhang mit diesem PEPP gebunden ist; dies gilt ungeachtet dessen, ob dem potenziellen oder derzeitigen PEPP-Sparer eine Bedenkzeit angeboten wird oder nicht.

(2) Für die Zwecke des Absatzes 1 schätzt die Person, die zu einem PEPP berät oder es verkauft, ab, wie viel Zeit der jeweilige potenzielle oder derzeitige PEPP-Sparer benötigt, um das PEPP-Basisinformationsblatt zu prüfen, und berücksichtigt dabei Folgendes:

(3) Wird das PEPP-Basisinformationsblatt online bereitgestellt, muss es für die Zwecke des Absatzes 1 folgende Bedingungen erfüllen:

Kapitel IV

Darstellung und Layout der PEPP-Leistungsinformation

Artikel 10 Darstellung der PEPP-Leistungsinformation

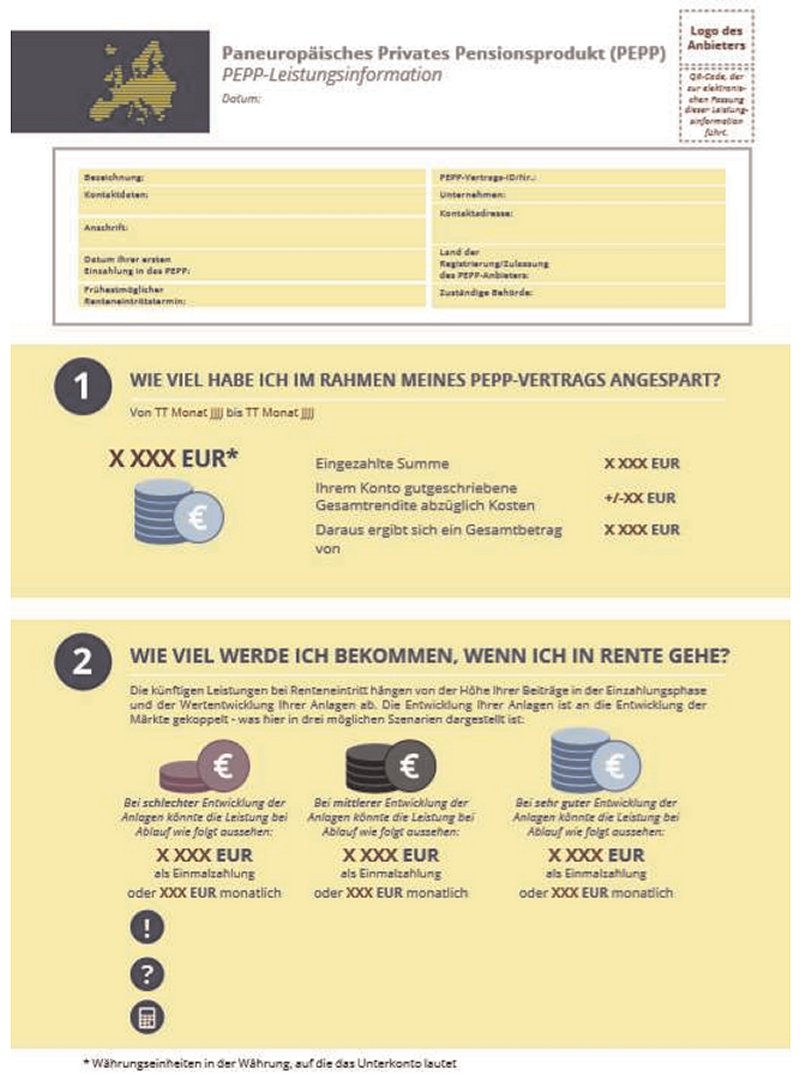

(1) Die Angaben in der PEPP-Leistungsinformation werden kurz, klar und leicht verständlich dargestellt. Die Angaben sind für jedes bestehende Unterkonto in der folgenden Reihenfolge darzustellen:

Die Angaben, auf die in Unterabsatz 1 Buchstabe c Ziffer iii verwiesen wird, sind gemäß Artikel 3 Absatz 4 getrennt darzustellen.

Die Angaben, auf die in Unterabsatz 1 Buchstabe e verwiesen wird, sind um die Auswirkungen der Inflation bereinigt darzustellen. Die Angaben werden ergänzt durch eine erläuternde Beschreibung der Überleitung in die aktuellen Werte aufgrund der Kaufkraftentwicklung über die Zeit hinweg.

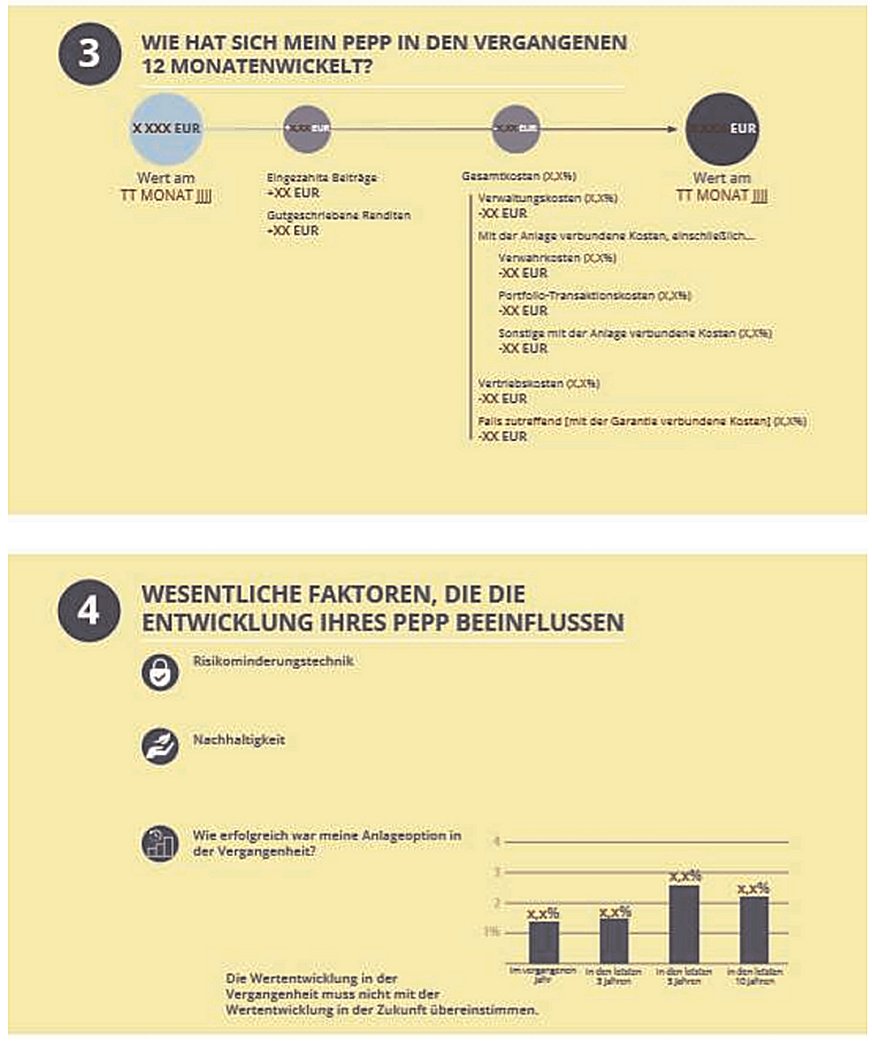

Für die Zwecke von Unterabsatz 1 Buchstabe f wird die kombinierte Auswirkung der Kosten auf das am Ende des Ansparzeitraums prognostizierte angesparte Kapital gemäß Artikel 36 Absatz 1 Buchstabe f der Verordnung (EU) 2019/1238 als eine Analyse der durch Kosten verursachten Einbußen ("Reduction in Wealth") gemäß Teil III des Anhangs III der vorliegenden Verordnung dargestellt.

Die Angaben, auf die in Unterabsatz 1 Buchstabe g verwiesen wird, beziehen sich auf die bisherige Wertentwicklung der Anlageoption des PEPP-Sparers, wie sie den PEPP-Sparern zugewiesen wurde, und sie werden, wenn möglich, für die letzten zehn Jahre bereitgestellt. Wenn es nicht möglich ist, die Angaben für die letzten zehn Jahre bereitzustellen, werden die Angaben für den längsten Zeitraum bereitgestellt, während dem der PEPP-Sparer in das PEPP eingezahlt hat. Diese Angaben werden als durchschnittliche Anlagerenditen ohne Anlagekosten für die Zeiträume des Vorjahres, der drei Vorjahre, der fünf Vorjahre und der zehn Vorjahre als Prozentsatz des angesparten Kapitals dargestellt.

(2) Die Annahmen für die in Absatz 1 genannten Angaben stehen in Einklang mit den Ausführungen in Anhang III.

(3) Wenn die Informationen in elektronischer Form geschichtet dargestellt werden, werden in der obersten Schicht mindestens die in Absatz 1 Buchstaben a, b, d und e angeführten Angaben genannt. Weitere Informationen können in den zusätzlichen detaillierteren Schichten angegeben werden.

Artikel 11 Standardlayout der PEPP-Leistungsinformation

PEPP-Anbieter stellen die PEPP-Leistungsinformation gemäß Anhang II bereit. Wenn die Informationen in elektronischer Form dargestellt werden, darf die Vorlage in diesem Anhang nur angepasst werden, um ein Schichten der Informationen zu ermöglichen.

Kapitel V

Kosten und Gebühren für das Basis-PEPP

Artikel 12 Kosten- und Gebührenarten für das Basis-PEPP

(1) Die in Artikel 45 Absatz 2 der Verordnung (EU) 2019/1238 genannten Kosten und Gebühren im Zusammenhang mit dem am Ende des betreffenden Jahres angesparten Kapital des Basis-PEPP-Sparers umfassen alle tatsächlich angefallenen Kosten und Gebühren, die unmittelbar auf der Ebene des Anbieters oder einer ausgelagerten Tätigkeit anfallen, einschließlich angemessener Gemeinkosten und Gebühren im Zusammenhang mit der Ansparung im Basis-PEPP und dem Vertrieb des Basis-PEPP. Diese Kosten und Gebühren umfassen insbesondere:

(2) Kosten und Gebühren im Zusammenhang mit zusätzlichen Elementen oder Merkmalen des Basis-PEPP, die nach Artikel 45 der Verordnung (EU) 2019/1238 nicht erforderlich sind, sowie alle mit dem Wechselservice gemäß Artikel 54 der Verordnung (EU) 2019/1238 verbundenen Kosten und Gebühren sind nicht in die in Artikel 45 Absatz 2 der Verordnung (EU) 2019/1238 genannten Kosten einzubeziehen.

Artikel 13 Kosten und Gebühren für Garantien für das Basis-PEPP

(1) Wenn das Basis-PEPP eine Garantie auf das Kapital vorsieht, die gemäß Artikel 45 Absatz 1 der Verordnung (EU) 2019/1238 zu Beginn der Leistungsphase und gegebenenfalls während der Leistungsphase fällig wird, sind die direkt mit dieser Kapitalgarantie verbundenen Kosten nicht in die Kosten einzubeziehen, auf die in Artikel 45 Absatz 2 der Verordnung (EU) 2019/1238 verwiesen wird.

(2) Der PEPP-Anbieter führt die Kosten für die Kapitalgarantie explizit und gesondert im Abschnitt mit der Überschrift "Wie hoch sind die Kosten?" im PEPP-Basisinformationsblatt und im Abschnitt mit der Überschrift "Wie hat sich mein PEPP im letzten Jahr geändert?" in der PEPP-Leistungsinformation auf.

(3) Gegebenenfalls muss der PEPP-Anbieter auf Verlangen der zuständigen nationalen Behörde oder der EIOPA nachweisen können, dass die entsprechenden Kosten direkt mit der Kapitalgarantie verbunden sind.

Kapitel VI

RIsikominderungstechniken

Artikel 14 Ziel der Risikominderungstechniken

(1) Bei Anwendung der Risikominderungstechniken für die Anlagestrategie des PEPP legen die PEPP-Anbieter im Einklang mit den in Artikel 47 Absatz 2 der Verordnung (EU) 2019/1238 genannten Bedingungen ein Ziel fest, das mit dem spezifischen Altersversorgungsziel des PEPP-Sparers oder einer Gruppe von PEPP-Sparern im Einklang steht.

(2) Der PEPP-Anbieter gestaltet die Risikominderungstechnik so, dass das Ziel, durch das PEPP ein stabiles und angemessenes individuelles Ruhestandseinkommen aufzubauen, erreicht wird, unter Berücksichtigung der erwarteten verbleibenden Dauer der individuellen Ansparphase des PEPP-Sparers oder der Gruppe von PEPP-Sparern und der vom PEPP-Sparer gewählten Auszahlungsoption. Zur Verwirklichung dieses Ziels ist die Risikominderungstechnik wie folgt zu gestalten:

(3) Bietet der PEPP-Anbieter für das Basis-PEPP keine Kapitalgarantie gemäß Artikel 13 an, so verwendet er eine Anlagestrategie, die unter Berücksichtigung der Ergebnisse stochastischer Modellierung sicherstellt, dass das Kapital zu Beginn der Leistungsphase und während der Leistungsphase mit einer Wahrscheinlichkeit von mindestens 92,5 % zurückerlangt wird. Wenn die verbleibende Ansparphase bei Einstieg in das Basis-PEPP jedoch höchstens zehn Jahre beträgt, kann bei der Nutzung der Anlagestrategie eine Wahrscheinlichkeit von mindestens 80 % zugrunde gelegt werden.

(4) Bei der Entwicklung einer Risikominderungstechnik für eine Gruppe von PEPP-Sparern gestaltet der PEPP-Anbieter die Risikominderungstechnik so, dass jeder einzelne PEPP-Sparer innerhalb der Gruppe einen gerechten und gleichen Schutz genießt und kein Anreiz für ein opportunistisches Verhalten einzelner PEPP-Sparer innerhalb der Gruppe geboten wird.

(5) Die PEPP-Anbieter stellen sicher, dass eine leistungsabhängige Vergütung von Personen, die im Namen des PEPP-Anbieters handeln und Risikominderungstechniken umsetzen, dem Ziel der Risikominderungstechniken förderlich ist.

(6) Die PEPP-Anbieter gewährleisten die Angemessenheit, Effizienz und Wirksamkeit der Risikominderungstechnik durch ein spezielles Verfahren und Bestimmungen innerhalb des Aufsichts- und Lenkungsrahmens für Produkte gemäß Artikel 25 der Verordnung (EU) 2019/1238. Dieser Rahmen unterliegt einer aufsichtlichen Überprüfung und der aufsichtlichen Meldung.

(7) Entscheidet sich ein PEPP-Sparer gemäß Artikel 44 der Verordnung (EU) 2019/1238 für eine andere Anlageoption oder wechselt er den PEPP-Anbieter gemäß Artikel 20 Absatz 5 oder Artikel 52 der genannten Verordnung, teilt der PEPP-Anbieter die gegebenenfalls zugewiesenen Reserven und die Anlagerenditen dem ausscheidenden PEPP-Sparer in gerechter Weise zu. Der PEPP-Anbieter stellt sicher, dass die Zuweisung gegenüber dem ausscheidenden PEPP-Sparer und gegenüber den übrigen PEPP-Sparern gleichermaßen gerecht erfolgt.

(8) Im Falle ungünstiger wirtschaftlicher Entwicklungen innerhalb von drei Jahren bis zum erwarteten Ende der Ansparphase des PEPP-Sparers verlängert der PEPP-Anbieter die letzte Phase des Lebenszyklus oder die angewandte Risikominderungstechnik um einen angemessenen zusätzlichen Zeitraum von bis zu drei Jahren nach dem ursprünglich erwarteten Ende der Ansparphase. Eine solche Verlängerung bedarf der ausdrücklichen Zustimmung des PEPP-Sparers und erfolgt im Einklang mit den in Artikel 47 der Verordnung (EU) 2019/1238 genannten Bedingungen.

Artikel 15 Lebenszyklusstrategie

(1) Bei der Anwendung einer Risikominderungstechnik, mit der die Anlagenaufteilung angepasst wird, um die finanziellen Risiken von Anlagen, die der verbleibenden Dauer entsprechen, zu mindern, gibt der PEPP-Anbieter durchschnittliche Risikopositionen in Beteiligungs- und Schuldtiteln an, wobei er sicherstellt, dass Artikel 41 der Verordnung (EU) 2019/1238 für alle potenziellen Teilportfolios, die den Phasen der Lebenszyklusstrategie entsprechen, eingehalten wird.

(2) Der PEPP-Anbieter gestaltet die Lebenszyklusstrategie so, dass sichergestellt ist, dass die PEPP-Sparer die am weitesten vom erwarteten Ende der Ansparphase entfernt sind, bis zu einem vertraglich festgelegten Umfang in langfristige Anlagen investieren, die aufgrund ihrer spezifischen Eigenschaften, die mit einem höheren Risiko und einer höheren Rendite verbunden sind, einschließlich Illiquidität oder aktienähnliche Eigenschaften, von höheren Anlagerenditen profitieren. Für die PEPP-Sparer, die dem erwarteten Ende der Ansparphase am nächsten sind, stellt der PEPP-Anbieter sicher, dass die Anlagen überwiegend liquide sind, von hoher Qualität sind und feste Anlagerenditen aufweisen.

Artikel 16 Bildung von Reserven

(1) Bei der Anwendung einer Risikominderungstechnik, bei der Reserven aus Beiträgen oder Anlagerenditen der PEPP-Sparer gebildet werden, stellen die PEPP-Anbieter im PEPP-Vertrag in transparenter und verständlicher Weise die Regeln dar, die für die Zuweisung des angesparten Kapitals und der Anlagerenditen zum Konto des einzelnen PEPP-Sparers, von und zu den Reserven und gegebenenfalls zu der entsprechenden Gruppe von PEPP-Sparern gelten.

(2) Der PEPP-Anbieter weist Beiträge und Anlagerenditen der zweckgebundenen Vermögenswerte auf transparente und verständliche Weise den Reserven zu, um in Zeiten positiver Anlagerenditen angemessene Reserven zu bilden. Ebenso wird der PEPP-Anbieter in Zeiten negativer Anlagerenditen Zuweisungen von den Reserven zum Konto des einzelnen PEPP-Sparers und gegebenenfalls zu der entsprechenden Gruppe von PEPP-Sparern in gerechter und transparenter Weise vornehmen.

(3) Der PEPP-Anbieter muss die für die PEPP-Sparer angelegten Vermögenswerte eindeutig ausweisen und kennzeichnen. Der PEPP-Anbieter darf nicht in der Lage sein, mit den für die PEPP-Sparer ausgewiesenen Vermögenswerten auf eigene Rechnung zu handeln.

(4) In den ersten zehn Jahren nach Einrichtung eines neuen PEPP kann der PEPP-Anbieter zur Bildung der Reserven mit einem Darlehen oder eine Eigenkapitalanlage zu den Vermögenswerten der PEPP-Sparer beitragen. In diesem Fall legt der PEPP-Anbieter im PEPP-Vertrag die Bedingungen für seinen Beitrag und seine Gewinnbeteiligung sowie das Muster der schrittweisen Desinvestition über einen Zeitraum von höchstens zehn Jahren auf transparente und verständliche Weise dar.

Artikel 17 Mindestrenditegarantien

(1) Wenn der PEPP-Anbieter Mindestrenditegarantien anbietet, beschreibt der PEPP-Anbieter in klarer Weise die Merkmale der Garantie, einschließlich Obergrenzen und Schwellenwerte, und gibt an, ob die Garantie für inflationsbereinigte Renditen oder für Nominalrenditen gilt.

(2) Der PEPP-Anbieter gibt im PEPP-Basisinformationsblatt und anschließend in der PEPP-Leistungsinformation ausdrücklich an, ob die Höhe der Garantie um die jährliche Inflationsrate angepasst ist oder nicht.

Artikel 18 Ganzheitliche Bewertung der Risiken und Renditen des PEPP

Für die Zwecke der Artikel 3, 4, 5, 10 und 14 wenden die PEPP-Anbieter die in Anhang III dargelegten Methoden an.

Artikel 19 Inkrafttreten

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 18. Dezember 2020

2) Delegierte Verordnung (EU) 2017/653 der Kommission vom 8. März 2017 zur Ergänzung der Verordnung (EU) Nr. 1286/2014 des Europäischen Parlaments und des Rates über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte (PRIIP) durch technische Regulierungsstandards in Bezug auf die Darstellung, den Inhalt, die Überprüfung und die Überarbeitung dieser Basisinformationsblätter sowie die Bedingungen für die Erfüllung der Verpflichtung zu ihrer Bereitstellung (ABl. L 100 vom 12.04.2017 S. 1).

3) Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/79/EG der Kommission (ABl. L 331 vom 15.12.2010 S. 48).

4) Verordnung (EU) Nr. 1286/2014 des Europäischen Parlaments und des Rates vom 26. November 2014 über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte (PRIIP) (ABl. L 352 vom 09.12.2014 S. 1).

| Vorlage für das PEPP-Basisinformationsblatt | Anhang I |

Teil I. Hinweise zum Ausfüllen der Vorlage für das PEPP-Basisinformationsblatt

Teil II. Vorlage

5 Bilder

| Vorlage für die PEPP-Leistungsinformation | Anhang II |

Teil I. Hinweise zum Ausfüllen der Vorlage für die PEPP-Leistungsinformation

Teil II. Vorlage

| Inputdaten, Annahmen und Methoden | Anhang III |

Teil I. Methodik für die Darstellung von Risiko und Rendite

Gesamtrisikoindikator

1. PEPP-Anbieter weisen das Basis-PEPP und die einzelnen alternativen Anlageoptionen vier verschiedenen Kategorien zu: "1", "2", "3" und "4". Die Zuweisung erfolgt auf der Grundlage:

Zur Berechnung des Risikos, dass die inflationsbereinigten Beiträge nicht zurückerlangt werden, bestimmen die PEPP-Anbieter anhand stochastischer Methoden die Spanne des am Ende des Ansparzeitraums erwarteten kumulierten Kapitals für generische PEPP-Sparer, für generische Längen von Ansparzeiträumen und für standardisierte Beitragshöhen. Im Anschluss an eine stochastische Simulation wird das Risiko als Wahrscheinlichkeit in Prozentpunkten ausgedrückt, die sich aus der Anzahl der Beobachtungen ergibt, bei denen die Summe der inflationsbereinigten Beiträge höher als der erwartete Wert des angesparten Kapitals am Ende des Ansparzeitraums im Vergleich zur Anzahl aller Beobachtungen ist.

3. Das individuelle Risiko, dass die inflationsbereinigten Beiträge nicht zurückerlangt werden, wird den verschiedenen Kategorien wie folgt zugeordnet:

| Kategorien | Ansparzeiträume | |||

| 40 Jahre | 30 Jahre | 20 Jahre | 10 Jahre | |

| 1 | bis zu 13,75 % | bis zu 17 % | bis zu 27 % | bis zu 36 % |

| 2 | 13,8 bis 16,55 % | 17 bis 19,75 % | 27 bis 29,25 % | 36 bis 43,25 % |

| 3 | 16,6 bis 19,35 % | 19,8 bis 22,55 % | 29,3 bis 31,55 % | 43,3 bis 50,55 % |

| 4 | über 19,4 % | über 22,6 % | über 31,6 % | über 50,6 % |

Ist die Risikokategorie der Anlageoption für die verschiedenen Ansparzeiträume unterschiedlich, so ist die höchste Risikokategorie zu verwenden.

4. Zur Berechnung des Shortfall-Erwartungswerts bestimmen die PEPP-Anbieter anhand stochastischer Methoden die Spanne des am Ende des Ansparzeitraums erwarteten kumulierten Kapitals für generische PEPP-Sparer, für generische Längen von Ansparzeiträumen und für standardisierte Beitragshöhen. Im Anschluss an eine stochastische Simulation wird das Risiko als Prozentsatz des Shortfall-Erwartungswerts im Verhältnis zur Summe der inflationsbereinigten Beiträge ausgedrückt. Der Shortfall-Erwartungswert wird anhand der Beobachtungen bestimmt, bei denen die inflationsbereinigten Beiträge höher als der erwartete Wert des angesparten Kapitals am Ende des Ansparzeitraums sind, sowie anhand der durchschnittlichen Verluste bei diesen Beobachtungen.

5. Das individuelle Risiko in Bezug auf den Shortfall-Erwartungswert wird den verschiedenen Kategorien wie folgt zugeordnet:

| Kategorien | Ansparzeiträume | |||

| 40 Jahre | 30 Jahre | 20 Jahre | 10 Jahre | |

| 1 | bis zu -20 % | bis zu -17 % | bis zu -13 % | bis zu -8 % |

| 2 | -20 bis -23 % | -17 bis -20,25 % | -13 bis -16,5 % | -8 bis -11,25 % |

| 3 | -23,5 bis -26,5 % | -20,3 bis -23,55 % | -16,6 bis -20,1 % | -11,3 bis -14,55 % |

| 4 | über -26,5 % | über -23,6 % | über -20,1 % | über -14,6 % |

Ist die Risikokategorie der Anlageoption für die verschiedenen Ansparzeiträume unterschiedlich, so ist die höchste Risikokategorie zu verwenden.

6. Um die zur Erreichung einer bestimmten Höhe der PEPP-Leistungen erwartete Rendite zu berechnen, bestimmen die PEPP-Anbieter anhand stochastischer Methoden die Spanne des am Ende des Ansparzeitraums erwarteten kumulierten Kapitals für generische PEPP-Sparer, für generische Längen von Ansparzeiträumen und für standardisierte Beitragshöhen. Die PEPP-Anbieter drücken die Rendite im Hinblick auf den am Ende des Ansparzeitraums angesparten Median als Mehrfaches der Summe der inflationsbereinigten Beiträge aus.

7. Die Renditen jeder individuellen Anlageoption zur Erreichung einer bestimmten Höhe der PEPP-Leistungen werden den verschiedenen Kategorien wie folgt zugeordnet:

| Kategorien | Ansparzeiträume | |||

| 40 Jahre | 30 Jahre | 20 Jahre | 10 Jahre | |

| 1 | bis 1,7 | bis 1,3 | bis 1,08 | bis 0,93 |

| 2 | 1,7 bis 2,03 | 1,3 bis 1,45 | 1,08 bis 1,165 | 0,93 bis 0,985 |

| 3 | 2,035 bis 2,36 | 1,455 bis 1,61 | 1,17 bis 1,255 | 0,99 bis 1,045 |

| 4 | über 2,365 | über 1,615 | über 1,26 | über 1,05 |

Ist die Renditekategorie der Anlageoption für die verschiedenen Ansparzeiträume unterschiedlich, so ist die niedrigste Renditekategorie zu verwenden.

8. Um die Ergebnisse der Kategorisierung der einzelnen Anlageoptionen in einem Gesamtrisikoindikator zu aggregieren, gehen die PEPP-Anbieter folgendermaßen vor:

Wertentwicklungsszenarien

9. PEPP-Anbieter bestimmen die erwarteten PEPP-Leistungen wie angebracht zu Beginn oder während der Leistungsphase anhand stochastischer Methoden, wobei folgende Faktoren berücksichtigt werden:

10. Die Szenariowerte der erwarteten PEPP-Leistungen im Rahmen der verschiedenen Wertentwicklungsszenarien werden im Einklang mit der stochastischen Streuung der erwarteten PEPP-Leistungen bestimmt:

Teil II. Vorschriften zur Bestimmung der Annahmen über Versorgungsleistungsprognosen

Jährliche nominale Anlagerendite

11. PEPP-Anbieter bestimmen die erwartete nominale Anlagenrendite für das Basis-PEPP und die alternativen Anlageoptionen mittels eines geeigneten stochastischen Ansatzes, der die Anlagenstrategie, die strategische Allokation der Vermögensanlagen und die Risikominderungstechnik widerspiegelt, die für die jeweilige Anlageoption angewandt werden.

12. Bei der Bestimmung der verschiedenen Elemente des stochastischen Modells verwenden PEPP-Anbieter die jährliche Inflationsrate und können in Betracht ziehen, einen modularen Ansatz für die stochastische Berechnung von mindestens Folgendem anzuwenden:

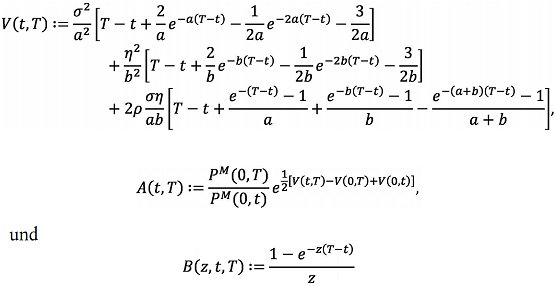

13. Zur Bestimmung der nominalen Zinssätze kann der PEPP-Anbieter das von Brigo et al. (2006) 1 beschriebene Short-Rate-Modell G2++ verwenden, das dem Zwei-Faktor-Hull-White-Modell entspricht und negative Zinssätze zulässt. Das Verhalten des Modells wird durch fünf Parameter bestimmt, zwei Parametern für jeden Faktor und einem für die Korrelation. Die Komponenten des zweidimensionalen Wiener-Prozesses sind korreliert, und ein deterministischer Verschiebungsfaktor ermöglicht eine perfekte Anpassung der anfänglichen Zinsstruktur an die Marktzinsen.

Die stochastischen Differentialgleichungen für die zwei Faktoren x(t) und y(t) sind

wobei a, b,σ und η positive Parameter und  und

und  korrelierte Wiener-Prozesse unter dem risikoneutralen Maß

korrelierte Wiener-Prozesse unter dem risikoneutralen Maß  sind.

Der Korrelationsparameter ? wird wie folgt definiert:

sind.

Der Korrelationsparameter ? wird wie folgt definiert:

14. Die risikoneutrale Bewertung unter Verwendung des risikoneutralen Maßes erfordert eine Anpassung an das Realwelt-Maß  , das als konstanter, zeitunabhängiger Marktpreis des Risikos gewählt werden kann.

, das als konstanter, zeitunabhängiger Marktpreis des Risikos gewählt werden kann.

15. Unter Verwendung des Satzes von Girsanov ergibt sich die Berechnung

wobei λi der Marktpreis des Risikos ist. Die Dynamik unter dem Maß lässt sich dann beschreiben als

Der Short-Rate-Prozess r(t) ist die Summe der zwei Faktoren und der deterministischen Verschiebung, d. h.

r(t) = x(t) + y(t) +Φ(t),

wobei für den deterministischen Verschiebungsfaktor fM (0, T)

festgehalten wird. In dieser Gleichung bezeichnet fM (0, T) die Instantaneous Forward Rate zum Anfangszeitpunkt 0 mit dem Horizont T.

16. Gemäß dem Modell G2++ gibt es analytische Lösungen für den Preis einer Null-Kupon-Anleihe, durch Definition von

Für diese ist der Preis einer Null-Kupon-Anleihe im Modell G2++

P(t,T) = A(t,T) e-B(a,t,T )x(t)-B(b,t,T)y(t).

PM (t,T) steht hier für den Marktpreis einer Null-Kupon-Anleihe zum Zeitpunkt t für die Fälligkeit T.

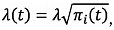

17. Der PEPP-Anbieter kann die Modellpreise für die Bestimmung der Renditen risikofreier Anlagen in Anleihen verwenden. Darüber hinaus kann die Short-Rate als Input für die Modellierung der Eigenkapitalrendite und möglicherweise für Immobilienrenditen verwendet werden.

18. Zur Bestimmung der Kredit-Spreads kann der PEPP-Anbieter die Simulation von Kredit-Spreads nutzen, um die Zinsstrukturkurve risikofreier Null-Kupon-Anleihen so zu kombinieren, dass eine Zinsstrukturkurve kreditrisikobehafteter Null-Kupon-Anleihen erreicht wird. Die Ausfallraten von Anleihen verschiedener Ratingklassen können anhand von Cox-Ingersoll-Ross-Prozessen (CIR) modelliert werden. Die Ausfallrate πi entwickelt sich bei risikoneutraler Bewertung gemäß der folgenden stochastischen Differentialgleichung:

zusammen mit der Bedingung 2kθ > σ2, um π(t) für alle t positiv zu halten. Unter Annahme eines Marktpreises des Risikos gemäß der Formel

wird die Realwelt-Dynamik wiedergegeben durch

.

.

19. PEPP-Anbieter können Ausfallraten für die Ratingklassen AAA (i = 1), AA, A, BBB und BB (i = 5) modellieren, möglicherweise differenziert nach Unternehmensanleihen, gedeckten Schuldverschreibungen und anderen Anleihen. Die Ausfallwahrscheinlichkeiten pi (t,T) werden dann berechnet als das Produkt der CIR-Preise Pi (t,T) zum Zeitpunkt t für die Fälligkeit T, d. h.

Die Spreads si (t,T) werden dann bestimmt durch

,

,

wobei δ die Erlösquote ist.

20. Zur Bestimmung der Eigenkapitalrendite kann der PEPP-Anbieter ein Modell für die Entwicklung eines Aktienindex durch Nutzung geometrischer Brownscher Bewegung verwenden. Dieses Modell hat zwei Parameter: Volatilität und Eigenkapitalrisikoprämie. Aus dem Nominalzinsmodell ergibt sich der anwendbare risikolose Zinssatz und die Ergebnisse des Modells sind jährliche annualisierte Renditen für Anlagen im Marktindex.

dSt = (r(t) +λ) Stdt +σStdWt

21. Zur Bestimmung der jährlichen Volatilität können PEPP-Anbieter die Standardabweichung der monatlichen Renditen eines geeigneten Aktienindex über einen angemessenen, repräsentativen Zeitraum hinweg verwenden, um das Ergebnis zu annualisieren.

22. PEPP-Anbieter können die Eigenkapitalrisikoprämie λeq als implizites Maß gemäß Damodaran (2020) 2 verwenden, müssen diese jedoch direkt auf Basis des entsprechenden Aktienindex ohne weitere Länderrisikoprämien berechnen. Sie ist definiert als

λeq:= E[Rm] - Rf,

Dabei ist E[Rm] die erwartete Marktrendite und der risikolose Zinssatz Rf kann als 10-Jahres-Kassakurs der Kurve der EZB oder der nationalen Zentralbank gewählt werden.

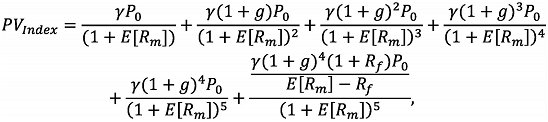

23. Für die Wachstumsrate g kann der PEPP-Anbieter die langfristige EPS-Wachstumsprognose verwenden, wobeiγ die Summe der Dividendenrendite und der Rückkaufrendite ist. Cashflows können anhand der konstanten Wachstumsrate für fünf Jahre bestimmt werden. Danach ist der endgültige Cashflow eine ewige Rente mit dem risikolosen Zinssatz als Wachstumsrate.

Dabei ist PVindex der Barwert des Index in diesem Dividendendiskontierungsmodell und P0 der Preis des Index zum Zeitpunkt t = 0.

Durch Vorgabe von

P0 = PVIndex,

kann die erwartete Marktrendite ermittelt und die Eigenkapitalrisikoprämie berechnet werden.

Jährliche Inflationsrate

24. Zur Berechnung der jährlichen Inflationsrate verwendet der PEPP-Anbieter einen Ein-Faktor-Vasicek-Prozess. Die Dynamik der Rückkehr zum Mittelwert des Modells wird von drei Parametern bestimmt. Die stochastische Differentialgleichung des Modells lautet

di(t) = k(θ - i(t))dt +σdW(t), i(0)=i0,

wobei i(t) die Inflationsrate zum Zeitpunkt t, k die Schnelligkeit der Rückkehr zum Mittelwert, θ das Niveau der Rückkehr zum Mittelwert und σ die Volatilität ist.

25. Die Modellierung orientiert sich am mittelfristigen Zielniveau der Inflationsrate der Europäischen Zentralbank für das Euro-Währungsgebiet oder gegebenenfalls der entsprechenden Zentralbanken für Länder außerhalb des Euro-Währungsgebiets, zusammen mit der beobachteten Standardabweichung der Inflationsraten. Die Schnelligkeit der Rückkehr zum Mittelwert wird zusammen mit der aktuellen Inflationsrate zur Anpassung des Modells an das aktuelle Umfeld und die kurzfristigen Prognosen für die Inflationsrate verwendet.

26. Bei der Kalibrierung der Inflationsrate wird das Inflationsziel der Europäischen Zentralbank oder - für Mitgliedstaaten außerhalb des Euro-Währungsgebiets - das Inflationsziel der jeweiligen Zentralbank für den Parameter θ verwendet. Zur Ableitung der Standardabweichung der langfristigen Inflationsrate, für die 100 Jahre angenommen werden, wird die monatliche Zeitreihe der jährlichen Inflationsrate des Harmonisierten Verbraucherpreisindex (HVPI) des Mitgliedstaats verwendet. Aus denselben Zeitreihen wird der Anfangswert für die Inflationsrate zum Stichtag verwendet. Der PEPP-Anbieter verwendet die Inflationsprognosen für den HVPI des Mitgliedstaats, die halbjährlich von Experten des Eurosystems als gesamtwirtschaftliche Projektionen für die Länder des Euro-Währungsgebiets veröffentlicht werden, oder die Wirtschaftsprognosen der Europäischen Kommission für die Länder außerhalb des Euro-Währungsgebiets, es sei denn, die jeweilige Zentralbank stellt Prognosen bereit. Diese Inflationsprognosen werden für die Anpassung der Schnelligkeit der Rückkehr zum Mittelwert verwendet.

Künftige Lohntrends

27. Um künftige Lohntrends zu berücksichtigen, betrachten PEPP-Anbieter gegebenenfalls das Reallohnwachstum in den verschiedenen Mitgliedstaaten, unter Heranziehung von Eurostat-Daten und unter Berücksichtigung der Tatsache, dass die Reallöhne zu Beginn der beruflichen Laufbahn eines PEPP-Sparers erheblich steigen und in den späteren Jahren ein deutlich geringeres Wachstum oder gar Verluste aufweisen. Der PEPP-Anbieter kann ein Muster der Reallohnentwicklungspfade der PEPP-Sparer in Betracht ziehen, bei dem der Reallohn teilweise ein Plateau gegen Ende der Ansparphase erreicht und teilweise ein Plateau früher erreicht, also 20 Jahre vor dem Renteneintritt, und anschließend fällt.

28. Um eine größere Bandbreite möglicher Pfade abzubilden, kann der PEPP-Anbieter einen Reallohnindex entsprechend folgender quadratischer Gleichung unter Einbeziehung des Alters verwenden: Lohn = a(max - Alter)2 + b. Der Koeffizient "a" wird einer Gleichverteilung zwischen -0,15 und 0,011 entnommen, "max" wird einer Gleichverteilung zwischen 47 und 64 entnommen und entspricht dem Alter, in dem der Reallohn den maximalen Wert erreicht, und der Koeffizient "b" wird so bestimmt, dass der Lohnindex im Alter von 25 Jahren mit 100 beginnt.

Teil III. Methodik zur Berechnung der Kosten, einschließlich der Festlegung der Gesamtindikatoren

29. Im PEPP-Basisinformationsblatt gibt der PEPP-Anbieter die jährlichen Gesamtkosten an, die alle angefallenen und innerhalb von 12 Monaten anlastbaren Kosten als absolute Zahl und als Prozentsatz des nach 12 Monaten prognostizierten angesparten Kapitals enthalten. Diese Beträge können erforderlichenfalls als durchschnittliche jährliche Gesamtkosten über die Laufzeit des PEPP-Vertrags hinweg berechnet werden. Die Berechnung der kombinierten Wirkung der Kosten erfolgt auf der Grundlage eines Ansparzeitraums von 40 Jahren mit monatlichen Beiträgen in Höhe von 100 EUR und dem für ein Szenario der besten Schätzung prognostizierten angesparten Kapital.

30. In der PEPP-Leistungsinformation legt der PEPP-Anbieter die geschätzten Auswirkungen der Kosten auf die endgültigen PEPP-Leistungen unter Verwendung einer Analyse der durch Kosten verursachten Einbußen dar ("Reduction in Wealth"-Ansatz). Die "Reduction in Wealth" wird als Differenz zwischen den prognostizierten kumulierten Einsparungen am Ende der Ansparung und den prognostizierten kumulierten Einsparungen am Ende des Ansparzeitraums in einem kostenfreien Szenario berechnet. Die Differenz ist als Betrag und als Prozentwert der prognostizierten kumulierten Einsparungen anzugeben. Die Berechnung erfolgt auf der Grundlage der personalisierten Beitragshöhe des einzelnen PEPP-Sparers und auf der Grundlage des Szenarios der besten Schätzung gemäß Ziffer 10.

1) Brigo, D., Mercurio, F., Interest Rate Models - Theory and Practice, Zweite Auflage, Springer-Verlag Berlin Heidelberg, 2001, 2006.

2) Damodaran, Aswath, Equity Risk Premiums: Determinants, Estimation and Implications - The 2020 Edition (5. März 2020). NYU Stern School of Business.

| ENDE | |