Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund |

Delegierte Verordnung (EU) 2021/424 der Kommission vom 17. Dezember 2019 zur Änderung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates im Hinblick auf den alternativen Standardansatz für das Marktrisiko

(Text von Bedeutung für den EWR)

(ABl. L 84 vom 11.03.2021 S. 1)

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 648/2012 1, insbesondere auf Artikel 461a,

(1) 2019 veröffentlichte der Basler Ausschuss für Bankenaufsicht (BCBS) eine überarbeitete Fassung der Mindestkapitalanforderungen für das Marktrisiko ("Minimum capital requirements for market risk"), mit der die Schwachstellen bei der aufsichtlichen Behandlung der Handelsbuchtätigkeiten der Banken beseitigt werden sollten. 2

(2) Bei dem in Teil 3 Titel IV Kapitel 1A der Verordnung (EU) Nr. 575/2013 festgelegten alternativen Standardansatz fehlen derzeit technische Spezifikationen, um ihn vollumfänglich anwenden zu können. Diese Spezifikationen sollten an die vom Basler Ausschuss für Bankenaufsicht festgelegten Mindestkapitalanforderungen für das Marktrisiko angepasst werden.

(3) In diesen Mindestkapitalanforderungen wird präzisiert, wie bei Instrumenten mit Optionalität die Eigenmittelanforderungen für das Krümmungsrisiko zu berechnen sind. Diese Berechnung umfasst eine Reihe von Schritten, u. a. im Hinblick darauf, wie Risikofaktoren Schocks auszusetzen sind und wie das Krümmungsrisiko über Risikofaktoren hinweg zu aggregieren ist. Bei Fremdwährungsrisikofaktoren muss die Berechnung angepasst werden, um die Doppelzählung von Krümmungsrisiken zu vermeiden. Zu einer solchen Doppelzählung kann es ohne diese Anpassung kommen, weil Fremdwährungsrisikofaktoren bei den vom Basler Ausschuss festgelegten Mindestkapitalanforderungen für das Marktrisiko in der Rechnungslegungswährung des Instituts ausgedrückt werden.

(4) Bei Instrumenten ohne Optionalität sollte lediglich das Delta-Faktor-Risiko nichtexotischer Basiswerte, nicht aber das Krümmungsrisiko mit Eigenmittelanforderungen belegt werden. Die vom Basler Ausschuss für Bankenaufsicht festgelegten Mindestkapitalanforderungen für das Marktrisiko geben den Instituten allerdings die Möglichkeit, für alle Instrumente - auch für solche ohne Optionalität - Eigenmittelanforderungen für das Krümmungsrisiko vorzusehen. Für Institute, die Positionen mit und ohne Optionalität zusammen verwalten und absichern, kann diese Möglichkeit von Nutzen sein. Um allerdings zu verhindern, dass diese Möglichkeit vor allem zur Herabsetzung der Eigenmittelanforderungen genutzt wird, sollten Institute, die diese Möglichkeit nutzen wollen, ihre Absicht bei der zuständigen Behörde anmelden müssen, die wiederum die Möglichkeit haben sollte, dies abzulehnen. Gleiches sollte gelten, wenn ein Institut nicht länger von dieser Möglichkeit Gebrauch machen möchte.

(5) Bei Positionen in Organismen für gemeinsame Anlagen (OGA) lassen sich die Eigenmittelanforderungen am präzisesten anhand des Transparenzansatzes berechnen, da bei diesem von der tatsächlichen Zusammensetzung des OGA und nicht von einer näherungsweisen Zusammensetzung ausgegangen wird. Doch kann nach diesem Ansatz nur nach sehr strengen Bedingungen verfahren werden. Aus diesem Grund sollten die Institute andere Ansätze nutzen dürfen, sofern ihnen das Anlagemandat des OGA bekannt ist und tägliche Preisnotierungen verfügbar sind. In diesem Fall können die Institute zur Berechnung der Eigenmittelanforderungen für das Marktrisiko der OGA-Position ein hypothetisches Portfolio zusammenstellen. Reichen die vorliegenden Informationen nicht aus, um die Eigenmittelanforderungen zur Abdeckung des Risikos einer Anpassung der Kreditbewertung anhand der vorhandenen Ansätze zu berechnen, sollten diese Institute auch die Möglichkeit haben, die Eigenmittelanforderungen für das Risiko einer Anpassung der Kreditbewertung von OGA-Derivatpositionen anhand eines vereinfachten Ansatzes zu ermitteln. Diese Möglichkeit sollte mit dem vereinfachten Ansatz in Einklang gebracht werden, der bei Derivatpositionen in den nicht dem Handelsbuch zugeordneten OGA anzuwenden ist. Da die Institute bei Nutzung dieses Ansatzes von einer Reihe von Annahmen ausgehen müssen, sollte für dessen Anwendung für jeden einzelnen OGA eine Genehmigung der zuständigen Behörde eingeholt werden müssen.

(6) Zusätzlich dazu sollten Institute OGA-Positionen, die einen Index nachbilden, für die Berechnung der Eigenmittelanforderungen für das Marktrisiko wie eine direkte Position in diesem Index behandeln können. Dies sollte gestattet sein, wenn die Differenz zwischen der Jahresrendite beim OGA und dem von ihm nachgebildeten Index zwölf Monate in Folge unter 1 % bleibt. Liegen nicht für die gesamten zwölf Monate Daten vor, sollten die Institute bei der zuständigen Behörde die Erlaubnis für diese Verfahrensweise einholen.

(7) In allen anderen Fällen sollten OGA-Positionen dem Bankenbuch zugeordnet und bei der Berechnung der Eigenmittelanforderungen für diese Positionen auch entsprechend behandelt werden.

(8) Bei den vom Basler Ausschuss für Bankenaufsicht festgelegten Mindestkapitalanforderungen für das Marktrisiko wird für die Bestimmung der Eigenmittelanforderungen für Delta- und Krümmungsrisiken bei Fremdwährungsrisikofaktoren zusätzlich ein von einer "Basiswährung" ausgehender Ansatz vorgeschlagen. Diesem Ansatz zufolge sollten Institute bei der Berechnung der Eigenmittelanforderungen für das Marktrisiko die Fremdwährungsrisikofaktoren in einer anderen Währung als die ihrer Rechnungslegung ausdrücken können. Diese Vorgehensweise sollte zulässig sein, wenn das Institut bezüglich der Steuerung des Fremdwährungsrisikos eine Reihe von Voraussetzungen erfüllt, sollte aber von der Aufsichtsbehörde genehmigt werden müssen.

(9) In den vom Basler Ausschusses für Bankenaufsicht festgelegten Mindestkapitalanforderungen für das Marktrisiko werden die Risikogewichte für folgende Sensitivitäten festgelegt: Sensitivitäten gegenüber Risikofaktoren des risikolosen Zinssatzes, des Inflationsrisikos und des Basis-Währungsrisikos, gegenüber Kreditspread-Risikofaktoren bei Nicht-Verbriefungspositionen innerhalb Unterklasse 11 in Tabelle 4 des Artikels 325ah der Verordnung (EU) Nr. 575/2013, gegenüber Risikofaktoren bei gedeckten Schuldverschreibungen, die von Kreditinstituten in Drittländern begeben wurden, gegenüber Kreditspread-Risikofaktoren bei Verbriefungen, die im alternativen Korrelationshandelsportfolio enthalten sind, gegenüber Kreditspread-Risikofaktoren bei Verbriefungen, die nicht im alternativen Korrelationshandelsportfolio enthalten sind, und gegenüber Aktienkurs-Risikofaktoren und Warenpositionsrisikofaktoren. Die Risikogewichte der Sensitivitäten gegenüber diesen Risikofaktoren beim alternativen Standardansatz sollten mit den Mindestkapitalanforderungen für das Marktrisiko des Basler Ausschusses für Bankenaufsicht in Einklang gebracht werden.

(10) In den vom Basler Ausschuss festgelegten Mindestkapitalanforderungen für das Marktrisiko werden für Risikofaktoren bei gedeckten Schuldverschreibungen, die von Kreditinstituten aus Drittländern begeben werden, die Korrelationen innerhalb der Unterklasse und für das Aktienkursrisiko die Korrelationen sowohl innerhalb der Unterklasse als auch über die Unterklassen hinweg präzisiert. Die beim alternativen Standardansatz geltenden Korrelationen sollten mit den Mindestkapitalanforderungen für das Marktrisiko des Basler Ausschusses für Bankenaufsicht in Einklang gebracht werden.

(11) Die Verordnung (EU) Nr. 575/2013 sollte daher entsprechend geändert werden.

(12) Den Instituten sollte genügend Zeit eingeräumt werden, um die mit dieser delegierten Verordnung am alternativen Standardansatz vorgenommenen Änderungen umzusetzen. Die Anwendung dieser delegierten Verordnung sollte deshalb aufgeschoben werden

- hat folgende Verordnung erlassen:

Die Verordnung (EU) Nr. 575/2013 wird wie folgt geändert:

1. Artikel 325e wird wie folgt geändert:

a) Absatz 2 Buchstaben a und b erhalten folgende Fassung:

"a) Alle Positionen von Instrumenten mit Optionalität werden zur Abdeckung der Risiken, die nicht aus exotischen Basiswerten der in Artikel 325u Absatz 2 Buchstabe a genannten Instrumente resultieren, mit den in Absatz 1 Buchstaben a, b und c genannten Eigenmittelanforderungen belegt;

b) alle Positionen von Instrumenten ohne Optionalität werden zur Abdeckung der Risiken, die nicht aus exotischen Basiswerten der in Artikel 325u Absatz 2 Buchstabe a genannten Instrumente resultieren, mit den in Absatz 1 Buchstabe a genannten Eigenmittelanforderungen belegt."

b) folgender Absatz wird angefügt:

"(3) Abweichend von Absatz 2 Buchstabe b kann ein Institut sich dafür entscheiden, alle Positionen von Instrumenten ohne Optionalität mit den in Absatz 1 Buchstaben a und c genannten Eigenmittelanforderungen zu belegen.

Entscheidet sich ein Institut für die in Unterabsatz 1 dargelegte Vorgehensweise, teilt es dies der zuständigen Behörde mindestens drei Monate im Voraus mit. Nach Ablauf dieser drei Monate kann das Institut, sofern die zuständige Behörde dies nicht abgelehnt hat, wie beschrieben verfahren, bis die zuständige Behörde die Erlaubnis widerruft.

Will ein Institut die in Unterabsatz 1 dargelegte Vorgehensweise einstellen, so teilt es dies der zuständigen Behörde mindestens drei Monate im Voraus mit. Sofern die zuständige Behörde dies nicht innerhalb der drei Monate abgelehnt hat, kann das Institut diese Vorgehensweise einstellen."

2. Artikel 325g erhält folgende Fassung:

"Artikel 325g Eigenmittelanforderungen für das Krümmungsrisiko

(1) Außer für die in Absatz 3 genannten Risikofaktoren führen die Institute die in Absatz 2 festgelegten Berechnungen für jeden Risikofaktor der Instrumente durch, die der Eigenmittelanforderung für das Krümmungsrisiko unterliegen.

Die Institute führen diese Berechnungen für einen gegebenen Risikofaktor bei Instrumenten, die der Eigenmittelanforderung für das Krümmungsrisiko unterliegen und den betreffenden Risikofaktor aufweisen, über alle Positionen hinweg auf Nettobasis durch.

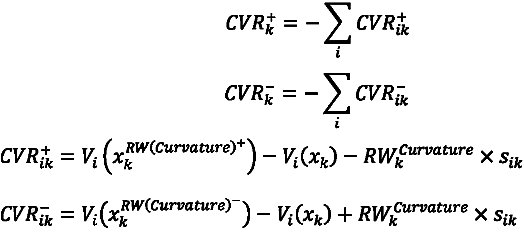

(2) Für einen gegebenen Risikofaktor k bei einem oder mehreren der in Absatz 1 genannten Instrumente berechnen die Institute die Aufwärts-Nettokrümmungsrisikoposition und die Abwärts-Nettokrümmungsrisikoposition

und die Abwärts-Nettokrümmungsrisikoposition wie folgt:

wie folgt:

Dabei gilt:

i = Index aller Positionen der in Absatz 1 genannten Instrumente mit dem Risikofaktor k;

xk = aktueller Wert des Riskofaktors k;

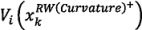

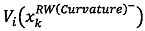

Vi (xk) = Wert des Instruments i gemäß dem Bewertungsmodell des Instituts unter Zugrundelegung des aktuellen Werts des Risikofaktors k;

= Wert des Instruments i gemäß dem Bewertungsmodell des Instituts unter Zugrundelegung eines Wertanstiegs bei Risikofaktor k;

= Wert des Instruments i gemäß dem Bewertungsmodell des Instituts unter Zugrundelegung eines Wertanstiegs bei Risikofaktor k;

= Wert des Instruments i gemäß dem Bewertungsmodell des Instituts unter Zugrundelegung eines Wertverlusts bei Risikofaktor k;

= Wert des Instruments i gemäß dem Bewertungsmodell des Instituts unter Zugrundelegung eines Wertverlusts bei Risikofaktor k;

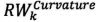

= gemäß Abschnitt 6 bestimmtes Risikogewicht für Risikofaktor k;

= gemäß Abschnitt 6 bestimmtes Risikogewicht für Risikofaktor k;

Sik = gemäß Artikel 325r berechnete Delta-Sensitivität des Instruments i gegenüber dem Risikofaktor k.

(3) Abweichend von Absatz 2 führen die Institute die in Absatz 6 festgelegten Berechnungen bei Kurven von Risikofaktoren, die den Risikoklassen allgemeines Zinsrisiko (GIRR), Kreditspreadrisiko (CSR) und Warenpositionsrisiko zuzuordnen sind, auf Ebene der gesamten Kurve und nicht auf Ebene der einzelnen Risikofaktoren der Kurve durch.

Für die Zwecke der in Absatz 2 genannten Berechnung ist sik für den Fall, dass xk eine Kurve von Risikofaktoren der Risikoklassen GIRR, CSR und Warenpositionsrisiko ist, die Summe der Delta-Sensitivitäten gegenüber dem Risikofaktor der Kurve über alle Laufzeiten der Kurve hinweg.

(4) Um auf Ebene der Unterklasse eine Eigenmittelanforderung für das Krümmungsrisiko zu bestimmen, aggregieren die Institute die gemäß Absatz 2 berechneten Aufwärts- und Abwärts-Nettokrümmungsrisikopositionen aller Risikofaktoren, die dieser Unterklasse gemäß Abschnitt 3 Unterabschnitt 1 zugeordnet werden, nach folgender Formel:

Dabei gilt:

| b | = | Index einer Unterklasse einer bestimmten Risikoklasse; |

| Kb | = | Eigenmittelanforderungen für das Krümmungsrisiko bei Unterklasse b; |

pkl = in Abschnitt 6 vorgeschriebene Korrelationen zwischen den Risikofaktoren k und l innerhalb der Unterklasse;

k, l = Indizes aller Risikofaktoren der in Absatz 1 genannten Instrumente, die der Unterklasse b zugeordnet werden;

= Aufwärts-Nettokrümmungsrisikoposition;

= Abwärts-Nettokrümmungsrisikoposition.

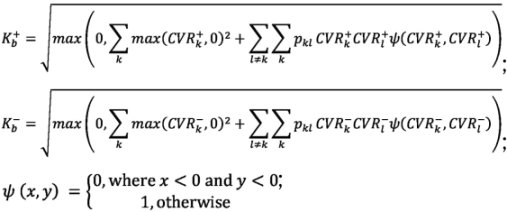

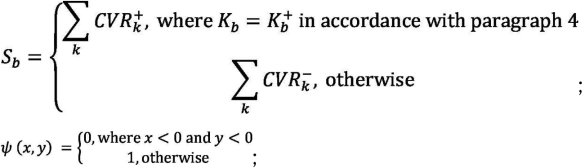

(5) Abweichend von Absatz 4 werden bei Unterklasse 18 des Artikels 325ah, Unterklasse 18 des Artikels 325ak, Unterklasse 25 des Artikels 325am und Unterklasse 11 des Artikels 325ap die Eigenmittelanforderungen für das Krümmungsrisiko auf Ebene der Unterklasse nach folgender Formel berechnet:

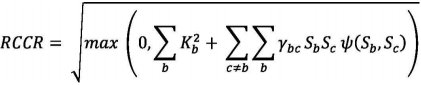

(6) Die Institute berechnen die Risikoklasse-Eigenmittelanforderungen ( RCCR) für das Krümmungsrisiko, indem sie alle in der betreffenden Risikoklasse auf Ebene der Unterklasse bestehenden Eigenmittelanforderungen für das Krümmungsrisiko wie folgt aggregieren:

Dabei gilt:

| b, c | = | Indizes aller Unterklassen einer bestimmten Risikoklasse, die den in Absatz 1 genannten Instrumenten entspricht; |

| Kb | = | Eigenmittelanforderungen für das Krümmungsrisiko bei Unterklasse b; |

| ||

| = | in Abschnitt 6 festgelegte, zwischen den Unterklassen bestehende Korrelationen zwischen den Unterklassen b und c. | |

(7) Die Eigenmittelanforderung für das Krümmungsrisiko ist die Summe der Risikoklasse-Eigenmittelanforderungen für das Krümmungsrisiko, die gemäß Absatz 6 über all diejenigen Risikoklassen hinweg berechnet werden, die zumindest einen Risikofaktor der in Absatz 1 genannten Instrumente aufweisen."

3. Artikel 325h Absatz 2 Buchstabe c erhält folgende Fassung:

"c) dem Szenario "niedrige Korrelation", wobei die in Abschnitt 6 aufgeführten Korrelationsparameterρkl und γbc durch![]() ersetzt werden."

ersetzt werden."

4. Die Artikel 325i und 325j erhalten folgende Fassung:

"Artikel 325i Behandlung von Indexinstrumenten und Instrumenten mit multiplen Basiswerten

(1) Bei Indexinstrumenten und Instrumenten mit multiplen Basiswerten verfahren die Institute nach dem Transparenzansatz und gehen dabei wie folgt vor:

(2) Abweichend von Absatz 1 Buchstabe a können die Institute für die Berechnung der Eigenmittelanforderungen für das Delta-Faktor- und das Krümmungsrisiko eine einzige Sensitivität gegenüber einer Position in einem börsennotierten Aktien- oder Kreditindex berechnen, wenn der börsennotierte Aktien- oder Kreditindex die in Absatz 3 festgelegten Bedingungen erfüllt. In diesem Fall ordnen die Institute die einzige Sensitivität gemäß Abschnitt 6 Unterabschnitt 1 der betreffenden Unterklasse zu und verfahren dabei wie folgt:

(3) Bei Instrumenten, die auf einen börsennotierten Aktien- oder Kreditindex bezogen sind, können die Institute gemäß Absatz 2 verfahren, wenn alle folgenden Bedingungen erfüllt sind:

(4) Ein Institut verfährt mit allen Instrumenten, die auf einen börsennotierten Aktien- oder Kreditindex bezogen sind, der die in Absatz 3 genannten Bedingungen erfüllt, durchgängig nur nach Absatz 1 oder nur nach Absatz 2. Bevor ein Institut von einem Ansatz zum anderen wechselt, holt es die Erlaubnis der zuständigen Behörde ein.

(5) Wenn für einen Index oder ein sonstiges Instrument mit multiplen Basiswerten das Delta-Faktor und das Krümmungsrisiko berechnet werden, müssen die eingegebenen Sensitivitäten konsistent sein, unabhängig davon, nach welchem Ansatz bei diesem Instrument verfahren wird.

(6) Indexinstrumente oder Instrumente mit multiplen Basiswerten, die wie in Artikel 325u Absatz 5 dargelegt mit Restrisiken verbunden sind, werden mit dem in Abschnitt 4 vorgesehenen Aufschlag für Restrisiken belegt."

Artikel 325j Behandlung von Organismen für Gemeinsame Anlagen (OGA)

(1) Ein Institut berechnet die Eigenmittelanforderungen für das Marktrisiko einer OGA-Position nach einem der folgenden Ansätze:

Verfährt ein Institut nach einem der unter Buchstabe b festgelegten Ansätze, so wendet es die in Abschnitt 5 dieses Kapitels festgelegte Eigenmittelanforderung für das Ausfallrisiko und den in Abschnitt 4 dieses Kapitels festgelegten Aufschlag für Restrisiken an, wenn das Mandat des OGA impliziert, dass einige Risikopositionen im OGA mit den genannten Eigenmittelanforderungen zu belegen sind.

Verfährt ein Institut nach dem unter Buchstabe b Ziffer ii festgelegten Ansatz, so kann es die Eigenmittelanforderungen für das Gegenparteiausfallrisiko und die Eigenmittelanforderungen für das Risiko einer Anpassung der Kreditbewertung bei Derivatpositionen des OGA anhand des in Artikel 132a Absatz 3 festgelegten vereinfachten Verfahrens berechnen.

(2) Abweichend von Absatz 1 kann ein Institut, das eine Position in einem OGA hält, der eine Index-Benchmark nachbildet, sodass die Differenz zwischen der Jahresrendite des OGA und der von diesem nachgebildeten Index-Benchmark in den vorangegangenen zwölf Monaten ohne Gebühren und Provisionen in absoluten Zahlen unter 1 % liegt, diese Position als eine einzelne Position in der nachgebildeten Index-Benchmark behandeln. Ob diese Bedingung erfüllt ist, überprüft das Institut, wenn es die Position eingeht und danach mindestens einmal jährlich.

Liegen nicht für den gesamten vorangegangenen Zwölfmonatszeitraum Daten vor, kann ein Institut mit Erlaubnis der zuständigen Behörde hinsichtlich der Differenz zwischen den Jahresrenditen Daten aus einem Zeitraum von weniger als zwölf Monaten verwenden.

(3) Ein Institut kann für seine OGA-Positionen auf eine Kombination der in Absatz 1 Buchstaben a, b und c dargelegten Ansätze zurückgreifen. Allerdings darf ein Institut bei den Positionen in ein und demselben OGA nur nach einem dieser Ansätze verfahren.

(4) Für die Zwecke von Absatz 1 Buchstabe b führt ein Institut seine Berechnungen wie folgt durch:

Die Eigenmittelanforderungen für sämtliche Positionen in ein und demselben OGA, für die auf die in Unterabsatz 1 genannten Berechnungen zurückgegriffen wird, werden für sich genommen als separates Portfolio nach dem in diesem Kapitel festgelegten Ansatz berechnet.

(5) Ein Institut darf nur nach den in Absatz 1 Buchstaben a oder b genannten Ansätzen verfahren, wenn der OGA alle in Artikel 132 Absatz 3 und Artikel 132 Absatz 4 Buchstabe a genannten Bedingungen erfüllt." 5.Artikel 325q wird wie folgt geändert:

a) Absatz 1 erhält folgende Fassung:

"(1) Bei Instrumenten mit Sensitivität gegenüber dem Fremdwährungsrisiko wenden Institute als Delta-Faktor-Risikofaktoren des Fremdwährungsrisikos alle Devisenkassakurse zwischen der Währung, auf die ein Instrument lautet, und der Währung der Rechnungslegung des Instituts oder für den Fall, dass das Institut gemäß Absatz 7 eine Basiswährung verwendet, der Basiswährung des Instituts an. Es gibt eine Unterklasse pro Währungspaar mit einem einzigen Risikofaktor und einer einzigen Netto-Sensitivität."

b) Absatz 3 erhält folgende Fassung:

"(3) Bei Instrumenten, deren Basiswerte eine Sensitivität gegenüber dem Fremdwährungsrisiko aufweisen, wenden Institute als Krümmungsrisikofaktoren des Fremdwährungsrisikos die in Absatz 1 genannten Delta-Faktor-Risikofaktoren des Fremdwährungsrisikos an."

c) Folgende Absätze 5, 6 und 7 werden angefügt:

"(5) Bezieht sich ein Wechselkurs, der einem Instrument i zugrunde liegt, das mit Eigenmittelanforderungen für das Krümmungsrisiko belegt ist, weder auf die Rechnungslegungswährung noch auf die Basiswährung des Instituts, kann das Institut die in Artikel 325g Absatz 2 festgelegten entsprechenden Komponenten![]() und

und![]() , bei denen xk der Fremdwährungsrisikofaktor zwischen einer der beiden Währungen des zugrunde liegenden Wechselkurses und der Rechnungslegungswährung oder gegebenenfalls der Basiswährung des Instituts ist, durch 1,5 dividieren.

, bei denen xk der Fremdwährungsrisikofaktor zwischen einer der beiden Währungen des zugrunde liegenden Wechselkurses und der Rechnungslegungswährung oder gegebenenfalls der Basiswährung des Instituts ist, durch 1,5 dividieren.

(6) Bei entsprechender Erlaubnis der zuständigen Behörde kann ein Institut die in Artikel 325g Absatz 2 festgelegten Komponenten![]() und

und![]() bei allen Fremdwährungsrisikofaktoren von Instrumenten, die sich auf einen Wechselkurs beziehen und einer Eigenmittelanforderung für das Krümmungsrisiko unterliegen, durchgängig durch 1,5 dividieren, sofern alle etwaigen Fremdwährungsrisikofaktoren im Zusammenhang mit der Rechnungslegungswährung des Instituts oder gegebenenfalls der Basiswährung des Instituts, die in die Berechnung dieser Komponenten einbezogen werden, gleichzeitig verschoben werden.

bei allen Fremdwährungsrisikofaktoren von Instrumenten, die sich auf einen Wechselkurs beziehen und einer Eigenmittelanforderung für das Krümmungsrisiko unterliegen, durchgängig durch 1,5 dividieren, sofern alle etwaigen Fremdwährungsrisikofaktoren im Zusammenhang mit der Rechnungslegungswährung des Instituts oder gegebenenfalls der Basiswährung des Instituts, die in die Berechnung dieser Komponenten einbezogen werden, gleichzeitig verschoben werden.

(7) Abweichend von den Absätzen 1 und 3 kann ein Institut bei entsprechender Erlaubnis der zuständigen Behörde bei allen Devisenkassakursen für die Angabe der Delta-Faktor- und Krümmungsrisikofaktoren des Fremdwährungsrisikos seine Rechnungslegungswährung durch eine andere Währung ("die Basiswährung") ersetzen, wenn alle nachstehend genannten Voraussetzungen erfüllt sind:

Ein Institut, dem gemäß Unterabsatz 1 die Verwendung einer Basiswährung gestattet wurde, rechnet die daraus resultierenden Eigenmittelanforderungen für das Fremdwährungsrisiko in die Rechnungslegungswährung um und verwendet dabei den aktuellen Devisenkassakurs für den Umtausch zwischen Basiswährung und Rechnungslegungswährung."

6. Artikel 325ae Absätze 1 und 2 erhalten folgende Fassung:

"(1) Bei Währungen, die nicht gemäß Artikel 325bd Absatz 7 Buchstabe b in die Untergruppe der liquidesten Währungen aufgenommen wurden, sind die Risikogewichte der Sensitivitäten gegenüber Risikofaktoren des risikolosen Zinssatzes folgende:

Tabelle 3

|

Unterklasse | Laufzeit | Risikogewicht |

| 1 | 0,25 Jahre | 1,7 % |

| 2 | 0,5 Jahre | 1,7 % |

| 3 | 1 Jahr | 1,6 % |

| 4 | 2 Jahre | 1,3 % |

| 5 | 3 Jahre | 1,2 % |

| 6 | 5 Jahre | 1,1 % |

| 7 | 10 Jahre | 1,1 % |

| 8 | 15 Jahre | 1,1 % |

| 9 | 20 Jahre | 1,1 % |

| 10 | 30 Jahre | 1,1 % |

(2) Die Institute weisen allen Sensitivitäten gegenüber Risikofaktoren des Inflationsrisikos sowie des Basis-Währungsrisikos ein Risikogewicht von 1,6 % zu."

7. Artikel 325ah Absatz 1 Tabelle 4 erhält folgende Fassung:

"Tabelle 4

| Unterklasse | Bonität | Sektor | Risikogewicht |

| 1 | Sämtliche Bonitätsstufen | Zentralstaat, einschließlich Zentralbanken, eines Mitgliedstaats | 0,5 % |

| 2 | Bonitätsstufen 1 bis 3 | Zentralstaat, einschließlich Zentralbanken, eines Drittlands sowie in Artikel 117 Absatz 2 bzw. Artikel 118 genannte multilaterale Entwicklungsbanken und internationale Organisationen | 0,5 % |

| 3 | Regionale oder lokale Gebietskörperschaften und öffentliche Stellen | 1,0 % | |

| 4 | Unternehmen der Finanzbranche, einschließlich von einem Zentralstaat, einer regionalen oder einer lokalen Gebietskörperschaft gegründeter Kreditinstitute, und Geber von Förderdarlehen | 5,0 % | |

| 5 | Grundstoffe, Energie, Industriegüter, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | 3,0 % | |

| 6 | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung sonstiger wirtschaftlicher Dienstleistungen | 3,0 % | |

| 7 | Technologie, Telekommunikation | 2,0 % | |

| 8 | Gesundheitswesen, Versorgungsunternehmen, freiberufliche und technische Tätigkeiten | 1,5 % | |

| 9 | Von Kreditinstituten mit Sitz in einem Mitgliedstaat begebene gedeckte Schuldverschreibungen | 1,0 % | |

| 10 | Bonitätsstufe 1 | Von Kreditinstituten in Drittländern begebene gedeckte Schuldverschreibungen | 1,5 % |

| Bonitätsstufen 2 bis 3 | 2,5 % | ||

| 11 | Bonitätsstufen 4 bis 6 (ohne Rating) | Zentralstaat, einschließlich Zentralbanken, eines Drittlands sowie in Artikel 117 Absatz 2 bzw. Artikel 118 genannte multilaterale Entwicklungsbanken und internationale Organisationen | 2 % |

| 12 | Regionale oder lokale Gebietskörperschaften und öffentliche Stellen | 4,0 % | |

| 13 | Unternehmen der Finanzbranche, einschließlich von einem Zentralstaat, einer regionalen oder einer lokalen Gebietskörperschaft gegründeter Kreditinstitute, und Geber von Förderdarlehen | 12,0 % | |

| 14 | Grundstoffe, Energie, Industriegüter, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | 7,0 % | |

| 15 | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung sonstiger wirtschaftlicher Dienstleistungen | 8,5 % | |

| 16 | Technologie, Telekommunikation | 5,5 % | |

| 17 | Gesundheitswesen, Versorgungsunternehmen, freiberufliche und technische Tätigkeiten | 5,0 % | |

| 18 | Sonstige Sektoren | 12,0 % | |

| 19 | Börsennotierte Kreditindizes, deren einzelne Bestandteile mehrheitlich als "Investment Grade" eingestuft sind | 1,5 % | |

| 20 | Börsennotierte Kreditindizes, deren einzelne Bestandteile mehrheitlich nicht als "Investment Grade" eingestuft sind oder nicht über ein Rating verfügen | 5 %"; | |

8. Artikel 325aj Tabelle 5 erhält folgende Fassung:

"Tabelle 5

| Unterklasse | 1, 2 und 11 | 3 und 12 | 4 und 13 | 5 und 14 | 6 und 15 | 7 und 16 | 8 und 17 | 9 und 10 | 18 | 19 | 20 |

| 1, 2 und 11 | 75 % | 10 % | 20 % | 25 % | 20 % | 15 % | 10 % | 0 % | 45 % | 45 % | |

| 3 und 12 | 5 % | 15 % | 20 % | 15 % | 10 % | 10 % | 0 % | 45 % | 45 % | ||

| 4 und 13 | 5 % | 15 % | 20 % | 5 % | 20 % | 0 % | 45 % | 45 % | |||

| 5 und 14 | 20 % | 25 % | 5 % | 5 % | 0 % | 45 % | 45 % | ||||

| 6 und 15 | 25 % | 5 % | 15 % | 0 % | 45 % | 45 % | |||||

| 7 und 16 | 5 % | 20 % | 0 % | 45 % | 45 % | ||||||

| 8 und 17 | 5 % | 0 % | 45 % | 45 % | |||||||

| 9 und 10 | 0 % | 45 % | 45 % | ||||||||

| 18 | 0 % | 0 % | |||||||||

| 19 | 75 % | ||||||||||

| 20"; |

9. Artikel 325ak Tabelle 6 erhält folgende Fassung:

"Tabelle 6

| Unterklasse | Bonität | Sektor | Risikogewicht |

| 1 | Sämtliche Bonitätsstufen | Zentralstaat, einschließlich Zentralbanken, eines Mitgliedstaats | 4,0 % |

| 2 | Bonitätsstufen 1 bis 3 | Zentralstaat, einschließlich Zentralbanken, eines Drittlands sowie in Artikel 117 Absatz 2 bzw. Artikel 118 genannte multilaterale Entwicklungsbanken und internationale Organisationen | 4,0 % |

| 3 | Regionale oder lokale Gebietskörperschaften und öffentliche Stellen | 4,0 % | |

| 4 | Unternehmen der Finanzbranche, einschließlich von einem Zentralstaat, einer regionalen oder einer lokalen Gebietskörperschaft gegründeter Kreditinstitute, und Geber von Förderdarlehen | 8,0 % | |

| 5 | Grundstoffe, Energie, Industriegüter, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | 5,0 % | |

| 6 | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung sonstiger wirtschaftlicher Dienstleistungen | 4,0 % | |

| 7 | Technologie, Telekommunikation | 3,0 % | |

| 8 | Gesundheitswesen, Versorgungsunternehmen, freiberufliche und technische Tätigkeiten | 2,0 % | |

| 9 | Von Kreditinstituten mit Sitz in einem Mitgliedstaat begebene gedeckte Schuldverschreibungen | 3,0 % | |

| 10 | Von Kreditinstituten in Drittländern begebene gedeckte Schuldverschreibungen | 6,0 % | |

| 11 | Bonitätsstufen 4 bis 6 (ohne Rating) | Zentralstaat, einschließlich Zentralbanken, eines Drittlands sowie in Artikel 117 Absatz 2 bzw. Artikel 118 genannte multilaterale Entwicklungsbanken und internationale Organisationen | 13,0 % |

| 12 | Regionale oder lokale Gebietskörperschaften und öffentliche Stellen | 13,0 % | |

| 13 | Unternehmen der Finanzbranche, einschließlich von einem Zentralstaat, einer regionalen oder einer lokalen Gebietskörperschaft gegründeter Kreditinstitute, und Geber von Förderdarlehen | 16,0 % | |

| 14 | Grundstoffe, Energie, Industriegüter, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | 10,0 % | |

| 15 | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung sonstiger wirtschaftlicher Dienstleistungen | 12,0 % | |

| 16 | Technologie, Telekommunikation | 12,0 % | |

| 17 | Gesundheitswesen, Versorgungsunternehmen, freiberufliche und technische Tätigkeiten | 12,0 % | |

| 18 | Sonstige Sektoren | 13,0 %"; | |

10. Artikel 325am Absatz 1 Tabelle 7 erhält folgende Fassung:

"Tabelle 7

| Unterklasse | Bonität | Sektor | Risikogewicht |

| 1 | Erstrangig und Bonitätsstufen 1 bis 3 | RMBS - Prime | 0,9 % |

| 2 | RMBS - Mid-Prime | 1,5 % | |

| 3 | RMBS - Sub-Prime | 2,0 % | |

| 4 | CMBS | 2,0 % | |

| 5 | Forderungsbesicherte Wertpapiere (ABS) - Studiendarlehen | 0,8 % | |

| 6 | ABS - Kreditkarten | 1,2 % | |

| 7 | ABS - Kfz-Darlehen | 1,2 % | |

| 8 | Nicht in das alternative Korrelationshandelsportfolio einbezogene, durch einen Anleihepool besicherte Wertpapiere (CLO) | 1,4 % | |

| 9 | Nicht erstrangig und Bonitätsstufen 1 bis 3 | RMBS - Prime | 1,125 % |

| 10 | RMBS - Mid-Prime | 1,875 % | |

| 11 | RMBS - Sub-Prime | 2,5 % | |

| 12 | CMBS | 2,5 % | |

| 13 | ABS - Studiendarlehen | 1 % | |

| 14 | ABS - Kreditkarten | 1,5 % | |

| 15 | ABS - Kfz-Darlehen | 1,5 % | |

| 16 | Nicht in das alternative Korrelationshandelsportfolio einbezogene CLO | 1,75 % | |

| 17 | Bonitätsstufen 4 bis 6 (ohne Rating) | RMBS - Prime | 1,575 % |

| 18 | RMBS - Mid-Prime | 2,625 % | |

| 19 | RMBS - Sub-Prime | 3,5 % | |

| 20 | CMBS | 3,5 % | |

| 21 | ABS - Studiendarlehen | 1,4 % | |

| 22 | ABS - Kreditkarten | 2,1 % | |

| 23 | ABS - Kfz-Darlehen | 2,1 % | |

| 24 | Nicht in das alternative Korrelationshandelsportfolio einbezogene CLO | 2,45 % | |

| 25 | Sonstige Sektoren | 3,5 %"; | |

11. Artikel 325ap Absatz 1 Tabelle 8 erhält folgende Fassung:

"Tabelle 8

| Unterklasse | Marktkapitalisierung | Art der Volkswirtschaft | Sektor | Risikogewicht Aktienkassakurs | Risikogewicht Aktien-Reposatz |

| 1 | Hohe Marktkapitalisierung | Aufstrebende Volkswirtschaft | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung sonstiger wirtschaftlicher Dienstleistungen, Gesundheitswesen, Versorgungsunternehmen | 55 % | 0,55 % |

| 2 | Telekommunikation, Industriegüter | 60 % | 0,60 % | ||

| 3 | Grundstoffe, Energie, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | 45 % | 0,45 % | ||

| 4 | Finanzunternehmen, einschließlich staatlich geförderter Unternehmen, Grundstücks- und Wohnungswesen, Technologie | 55 % | 0,55 % | ||

| 5 | Fortschrittliche Volkswirtschaft | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung sonstiger wirtschaftlicher Dienstleistungen, Gesundheitswesen, Versorgungsunternehmen | 30 % | 0,30 % | |

| 6 | Telekommunikation, Industriegüter | 35 % | 0,35 % | ||

| 7 | Grundstoffe, Energie, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | 40 % | 0,40 % | ||

| 8 | Finanzunternehmen, einschließlich staatlich geförderter Unternehmen, Grundstücks- und Wohnungswesen, Technologie | 50 % | 0,50 % | ||

| 9 | Geringe Marktkapitalisierung | Aufstrebende Volkswirtschaft | Alle Sektoren der Unterklassen 1, 2, 3 und 4 | 70 % | 0,70 % |

| 10 | Fortschrittliche Volkswirtschaft | Alle Sektoren der Unterklassen 5, 6, 7 und 8 | 50 % | 0,50 % | |

| 11 | Sonstige Sektoren | 70 % | 0,70 % | ||

| 12 | Indizes hohe Marktkapitalisierung, fortschrittliche Volkswirtschaften | 15 % | 0,15 % | ||

| 13 | Sonstige Indizes | 25 % | 0,25 %"; | ||

12. Artikel 325aq wird wie folgt geändert:

a) Absatz 1 erhält folgende Fassung:

"(1) Der Delta-Faktor-Risiko-Korrelationsparameterρ"l wird zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten S und S auf 99,90 % festgesetzt, wobei sich eine der Sensitivitäten auf den Aktien-Kassakurs und die andere auf den Aktien-Reposatz bezieht und sich beide Sensitivitäten auf die gleiche Emittenten-Adresse beziehen."

b) In Absatz 2 wird folgender Buchstabe e angefügt:

"e) 80 % zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten einer der beiden Index-Unterklassen (Unterklasse 12 oder 13)."

c) Absatz 3 erhält folgende Fassung:

"(3) Der Korrelationsparameterρkl zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten WSk und WSl gegenüber dem Aktien-Reposatz wird gemäß Absatz 2 Buchstaben a bis d festgelegt."

13. Die Artikel 325ar und 325as erhalten folgende Fassung:

"Artikel 325ar Über Unterklassen hinweg anwendbare Korrelationen des Aktienkursrisikos

Der Korrelationsparameter c gilt für die Aggregation von Sensitivitäten zwischen verschiedenen Unterklassen.

Für die in Artikel 325ap Tabelle 8 genannten Unterklassen wird er wie folgt festgesetzt:

Artikel 325as Risikogewichte für das Warenpositionsrisiko

Den Sensitivitäten gegenüber Warenpositionsrisikofaktoren werden folgende Risikogewichte zugewiesen:

Tabelle 9

| Unterklasse | Bezeichnung der Unterklasse | Risikogewicht |

| 1 | Energie - feste Brennstoffe | 30 % |

| 2 | Energie - flüssige Brennstoffe | 35 % |

| 3 | Energie - Strom- und Emissionshandel | 60 % |

| 4 | Güterbeförderung | 80 % |

| 5 | Unedle Metalle | 40 % |

| 6 | Gasförmige Brennstoffe | 45 % |

| 7 | Edelmetalle (einschließlich Gold) | 20 % |

| 8 | Körner und Ölsaaten | 35 % |

| 9 | Vieh- und Milchwirtschaft | 25 % |

| 10 | Weichwaren und andere Agrarerzeugnisse | 35 % |

| 11 | Sonstige Waren | 50 %"; |

14. Artikel 325av Absatz 1 erhält folgende Fassung:

"(1) Allen Sensitivitäten von Fremdwährungsrisikofaktoren wird ein Risikogewicht von 15 % zugewiesen.";

15. Artikel 325ax Absatz 3 Tabelle 11 erhält folgende Fassung:

"Tabelle 11

| Risikoklasse | LHRisikoklasse | Risikogewichte |

| Allgemeines Zinsrisiko | 60 | 100 % |

| Kreditspreadrisiko bei Nicht-Verbriefungspositionen | 120 | 100 % |

| Kreditspreadrisiko bei in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen | 120 | 100 % |

| Kreditspreadrisiko bei nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen | 120 | 100 % |

| Aktienkurs (hohe Marktkapitalisierung und Indizes) | 20 | 77,78 % |

| Aktienkurs (geringe Marktkapitalisierung und sonstige Sektoren) | 60 | 100 % |

| Waren | 120 | 100 % |

| Fremdwährung | 40 | 100 %". |

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Sie gilt ab dem 30. September 2021.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 17. Dezember 2019

__________

1) ABl. L 176 vom 27.06.2013 S. 1.

2) Basler Ausschuss für Bankenaufsicht, Minimum capital requirements for market risk. Veröffentlicht auf der Website der Bank für Internationalen Zahlungsausgleich (www.bis.org).

| ENDE |