Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund | |

Delegierte Verordnung (EU) 2021/931 der Kommission vom 1. März 2021 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates durch technische Regulierungsstandards zur Festlegung der Methode zur Ermittlung der Derivategeschäfte mit einem oder mehreren wesentlichen Risikofaktoren für die Zwecke von Artikel 277 Absatz 5, der Formel für die Berechnung des Aufsichtsdeltas von Kauf- und Verkaufsoptionen der Kategorie "Zinsrisiko" und der Methode zur Bestimmung eines Geschäfts als Kauf- oder Verkaufsposition im primären Risikofaktor oder im wesentlichsten Risikofaktor der betreffenden Risikokategorie für die Zwecke von Artikel 279a Absatz 3 Buchstaben a und b des Standardansatzes für das Gegenparteiausfallrisiko

(Text von Bedeutung für den EWR)

(ABl. L 204 vom 10.06.2021 S. 7)

Hinweis: s. Liste zur Ergänzung, Verlängerung und Festlegung der VO (EU) 575/2013

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 648/2012 1, insbesondere auf Artikel 277 Absatz 5 Unterabsatz 3 und Artikel 279a Absatz 3 Unterabsatz 3,

in Erwägung nachstehender Gründe:

(1) Institute sollten die Risikofaktoren eines Derivategeschäfts durch Bestimmung der Risikofaktoren, von denen die Zahlungsströme dieses Geschäfts abhängen, ermitteln. Um dabei eine harmonisierte Vorgehensweise der Institute sicherzustellen, sollten sie zumindest die in Teil 3 Titel IV Kapitel 1a Abschnitt 3 der Verordnung (EU) Nr. 575/2013 aufgeführten Risikofaktoren berücksichtigen.

(2) Für die Zwecke der Zuordnung von Derivategeschäften zu ihrer Risikokategorie sollte es bei allen Derivategeschäften, bei denen der primäre und der einzige wesentliche Risikofaktor unmittelbar aus der Art und aus den Zahlungsströmen des Geschäfts ersichtlich ist, eine einfache Methode für die Ermittlung der Derivategeschäfte mit nur einem wesentlichen Risikofaktor geben.

(3) Zinsswaps in mehreren Währungen dienen Instituten zur Absicherung gegen Wechselkursrisiken, die sich aus Finanzierungen oder Investitionen in Fremdwährungen ergeben. Solche Geschäfte hängen in erster Linie von Faktoren des Wechselkursrisikos ab; darüber hinaus können aber auch andere Risikofaktoren, wie z.B. das Zinsrisiko, zum Tragen kommen. Die Erfahrung auf den Märkten zeigt jedoch, dass diese anderen Risikofaktoren bei diesen besonderen Arten von Geschäften sehr häufig nur unerhebliche Auswirkungen haben, sodass es bei Geschäften dieser Art ausreichen sollte, sie als Derivategeschäft mit nur einem wesentlichen Risikofaktor einzustufen.

(4) Unabhängig von der Art und den Zahlungsströmen eines Derivategeschäfts sollten die zur Abzinsung der Zahlungsströme des Geschäfts verwendeten Zinssätze (im Folgenden "Diskontsatz") nicht als wesentlicher Risikofaktor betrachtet werden. Es wäre unverhältnismäßig und mit großem Aufwand verbunden, Institute zu verpflichten, bei der Ermittlung der Derivategeschäfte mit nur einem wesentlichen Risikofaktor den Diskontsatz zu berücksichtigen, da dieser Risikofaktor in der empirischen Erfahrung in der Regel weniger Einfluss auf den Wert von Derivategeschäften hat als die anderen Risikofaktoren, aus denen sich ihre Zahlungsströme ableiten.

(5) Bei Derivategeschäften mit mehr als einem Risikofaktor sollten die Institute bei der Ermittlung der in jeder Risikokategorie wesentlichen Risikofaktoren und der in jeder Risikokategorie wesentlichsten Risikofaktoren die Sensitivitäten und die Volatilität des Basiswerts berücksichtigen.

(6) Bei Derivategeschäften mit mehr als einem Risikofaktor, bei denen sich diese Risikofaktoren auf verschiedene Risikokategorien beziehen, kann selbst unter Berücksichtigung von Sensitivitäten und Volatilität des Basiswerts des Geschäfts möglicherweise nicht abschließend festgestellt werden, welche dieser Risikofaktoren wesentlich sind. In solchen Fällen sollten die Institute einen einfachen konservativen Fallback-Ansatz anwenden, sämtliche Risikofaktoren des Geschäfts als wesentlich betrachten und das Derivategeschäft ausgehend von den wesentlichsten Risikofaktoren innerhalb jeder Risikokategorie den Risikokategorien zuordnen, die diesen Risikofaktoren entsprechen.

(7) Bei Derivategeschäften, bei deren Abschluss nur ein Risikofaktor ermittelt wurde, sollte die Methode zur Ermittlung der Derivategeschäfte mit nur einem wesentlichen Risikofaktor lediglich bei Geschäftsabschluss zur Anwendung kommen, da dieser einzige Risikofaktor ein Grundmerkmal dieser Geschäfte ist und sich daher voraussichtlich nicht ändern wird. Wurden Derivategeschäfte bei Geschäftsabschluss als Geschäfte mit mehr als einem Risikofaktor ermittelt, so sollte das Verfahren zur Ermittlung der wesentlichen und wesentlichsten Risikofaktoren vierteljährlich durchgeführt werden, damit sich jede Änderung bei diesen Derivategeschäften angemessen in deren Zuordnung zu den relevanten Risikokategorien widerspiegelt.

(8) Gemäß Artikel 279a Absatz 3 Buchstabe a der Verordnung (EU) Nr. 575/2013 ist die Formel zur Berechnung des Aufsichtsdeltas von Kauf- und Verkaufsoptionen der Kategorie "Zinsrisiko" unter Berücksichtigung von Marktbedingungen mit möglicherweise negativen Zinssätzen im Einklang mit den internationalen rechtlichen Entwicklungen festzulegen. Am 22. März 2018 veröffentlichte der Basler Ausschuss für Bankenaufsicht (BCBS) 2 "Häufig gestellte Fragen zum Basel III-Standardansatz zur Messung von Gegenparteiausfallrisiken" und führte darin aus, dass das Aufsichtsdelta für Zinsoptionen in einem negativen Zinsumfeld nach einer spezifischen Formel bestimmt werden sollte, bei der auf den in dieser Formel verwendeten Kassa- oder Terminzinssatz und Ausübungspreis der Option eine Verschiebung des Lambdawerts λ) angewandt wird, um einen positiven Wert des Kassa- oder Terminzinssatzes sowie des Ausübungspreises der Option sicherzustellen.

(9) Um für den Kassa- oder Terminzinssatz und den Ausübungspreis der Option einen positiven Wert zu erhalten, sollte dieλ-Verschiebung ausreichend stark sein, um Instituten die Berechnung des Aufsichtsdeltas eines Geschäfts nach der Formel in Artikel 279a Absatz 1 der Verordnung (EU) Nr. 575/2013 zu ermöglichen; gleichzeitig sollte aber vermieden werden, dass bei der Berechnung des Aufsichtsdeltas das Ergebnis nicht unnötig verzerrt wird.

(10) Die aufsichtliche Volatilität ist einer der Parameter für die Berechnung des Aufsichtsdeltas und sollte deshalb unter Berücksichtigung der spezifischen Formel zur Berechnung des Aufsichtsdeltas für Kauf- und Verkaufsoptionen in der Kategorie "Zinsrisiko" bestimmt werden. In diesem Zusammenhang wird der Wert, der im Einklang mit den vom Basler Ausschuss angenommenen internationalen Standards als Wert der aufsichtlichen Volatilität für Kauf- und Verkaufsoptionen der Kategorie "Zinsrisiko" festgelegt wird, als für die Zwecke der Anwendung im Unionsrecht angemessener Wert betrachtet.

(11) Damit Institute ermitteln können, ob es sich bei einem Geschäft um eine Kauf- oder Verkaufsposition im primären Risikofaktor, in einem wesentlichen Risikofaktor oder im wesentlichsten Risikofaktor einer bestimmten Risikokategorie handelt, sollte festgelegt werden, welche Informationen über ein Geschäft Institute bei dieser Ermittlung verwenden sollten. Um unnötige Belastungen für Institute zu vermeiden, sollte es ihnen gestattet sein, dieselben Informationen zu verwenden, die sie bei der Ermittlung wesentlicher Risikofaktoren verwenden.

(12) Die vorliegende Verordnung beruht auf dem Entwurf technischer Regulierungsstandards, der der Kommission von der Europäischen Bankenaufsichtsbehörde übermittelt wurde.

(13) Die Europäische Bankenaufsichtsbehörde hat zu diesem Entwurf offene öffentliche Konsultationen durchgeführt, die damit verbundenen potenziellen Kosten- und Nutzeneffekte analysiert und die Stellungnahme der nach Artikel 37 der Verordnung (EU) Nr. 1093/2010 3 eingesetzten Interessengruppe Bankensektor eingeholt

- hat folgende Verordnung erlassen:

Kapitel 1

Methode zur Ermittlung der Geschäfte mit nur einem wesentlichen Risikofaktor, der Geschäfte mit mehr als einem wesentlichen Risikofaktor und zur Ermittlung des davon wesentlichsten Risikofaktors

Artikel 1 Methode zur Ermittlung der Risikofaktoren eines Derivategeschäfts

(1) Für die Zwecke der Ermittlung der Geschäfte mit nur einem wesentlichen Risikofaktor und der Geschäfte mit mehr als einem wesentlichen Risikofaktor ermitteln Institute jeweils bei Geschäftsabschluss alle Risikofaktoren des betreffenden Geschäfts durch Bestimmung der Risikofaktoren, von denen die Zahlungsströme dieses Geschäfts abhängen, wobei zumindest die in den Artikeln 325l bis 325q der Verordnung (EU) Nr. 575/2013 genannten Risikofaktoren zu berücksichtigen sind. Die von den Instituten ermittelten Risikofaktoren sind die Risikofaktoren des Geschäfts.

(2) Die zur Abzinsung der Zahlungsströme des Geschäfts verwendeten Risikofaktoren des Zinsrisikos werden von den Instituten nicht als Risikofaktoren eines Geschäfts betrachtet.

Artikel 2 Methode zur Ermittlung der Geschäfte mit nur einem wesentlichen Risikofaktor

(1) Nach Ermittlung aller Risikofaktoren eines Geschäfts gemäß Artikel 1 ermitteln Institute bei jedem Geschäftsabschluss die Geschäfte mit nur einem wesentlichen Risikofaktor, wobei sie wie folgt vorgehen:

(2) Abweichend von Absatz 1 können Institute bei den in Anhang II Nummer 2 Buchstabe a der Verordnung (EU) Nr. 575/2013 genannten Zinsswaps in mehreren Währungen das Währungsrisiko als einzigen wesentlichen Risikofaktor des Geschäfts bestimmen.

Artikel 3 Methode zur Ermittlung der Geschäfte mit mehr als einem wesentlichen Risikofaktor

Für die Zwecke von Artikel 277 Absatz 3 der Verordnung (EU) Nr. 575/2013 stufen Institute alle nicht unter Artikel 2 fallenden Geschäfte als Geschäfte mit mehr als einem wesentlichen Risikofaktor ein.

Artikel 4 Methode zur Ermittlung der wesentlichen Risikofaktoren und des davon wesentlichsten Risikofaktors

(1) Nach Ermittlung aller Risikofaktoren eines Geschäfts gemäß Artikel 1 ermitteln Institute in Fällen, in denen die Zahlungsströme des Geschäfts von mehr als einem Risikofaktor abhängen, die wesentlichen Risikofaktoren und den davon wesentlichsten Risikofaktor anhand der in den Absätzen 2, 3 und 4 festgelegten Methoden.

(2) Die Institute unternehmen bei Geschäftsabschluss folgende Schritte:

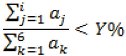

(3) Die Institute unternehmen bei Geschäftsabschluss und danach mindestens vierteljährlich folgende Schritte:

Dabei gilt:

| i = Index zur Angabe der in Artikel 277 Absatz 1 der Verordnung (EU) Nr. 575/2013 genannten und gemäß Buchstabe d eingeordneten Risikokategorien in der sich daraus ergebenden Rangfolge; |

| Y% = 60 %; |

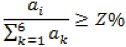

Dabei gilt:

i = Index zur Angabe der in Artikel 277 Absatz 1 der Verordnung (EU) Nr. 575/2013 genannten und gemäß Buchstabe d eingeordneten Risikokategorien in der sich daraus ergebenden Rangfolge, die gemäß Buchstabe f als nicht wesentlich zu betrachtenden Risikofaktoren entsprechen;

Z% = 30 %;

(4) Institute, die entweder die in Artikel 94 Absatz 1 der Verordnung (EU) Nr. 575/2013 genannten Bedingungen erfüllen oder gemäß Artikel 325a Absatz 1 der genannten Verordnung von der Meldepflicht befreit sind, können den wesentlichsten Risikofaktor ermitteln, indem sie bei Geschäftsabschluss und danach mindestens vierteljährlich die folgenden Schritte unternehmen:

Kapitel 2

Formel für die Berechnung des Aufsichtsdeltas von Kauf- und Verkaufsoptionen der Kategorie "Zinsrisiko", Bestimmung der für diese Formel geeigneten aufsichtlichen Volatilität und Methode zur Bestimmung eines Geschäfts als Kauf- oder Verkaufsposition im primären Risikofaktor oder im wesentlichsten Risikofaktor in einer bestimmten Risikokategorie

Artikel 5 Formel zur Berechnung des Aufsichtsdeltas von Kauf- und Verkaufsoptionen der Kategorie "Zinsrisiko" und Bestimmung der für diese Formel geeigneten aufsichtlichen Volatilität

(1) Institute berechnen das mit Marktbedingungen mit möglicherweise negativen Zinssätzen kompatible Aufsichtsdelta (δ) von Kauf- und Verkaufsoptionen der Kategorie "Zinsrisiko" wie folgt:

Dabei gilt:

|

|

|

|

| N(x) = kumulative Verteilungsfunktion einer standardnormalverteilten Zufallsvariablen zur Darstellung der Wahrscheinlichkeit, dass eine normalverteilte Zufallsvariable mit einem Erwartungswert von null und einer Standardabweichung von eins kleiner oder gleich "x" ist; |

| P = Kassa- oder Terminpreis des Basisinstruments der Option; |

| K = Ausübungspreis der Option; |

| T = Ablaufdatum der Option, ausgedrückt in Jahren nach der einschlägigen Geschäftstagekonvention; |

| λ = die nach Absatz 2 bestimmte Verschiebung von P und K in den positiven Bereich; |

| σ = die gemäß Absatz 3 bestimmte aufsichtliche Volatilität der Option. |

(2) Für die Zwecke von Absatz 1 berechnen die Institute die Verschiebung λ) für alle Kauf- und Verkaufsoptionen wie folgt:

λj =max( Schwelle - min(Pj, Kj),0)

Dabei gilt:

| Pj = Kassa- oder Terminpreis des Basisinstruments der Option j; |

| Kj = Ausübungspreis der Option j; |

| Schwelle = 0.10 % |

(3) Für die Zwecke von Absatz 1 bestimmen die Institute die aufsichtliche Volatilität der Option auf der Grundlage der Risikokategorie des Geschäfts und der Art des Basisinstruments der Option gemäß folgender Tabelle:

|

Risikokategorie |

Basisinstrument |

Aufsichtliche Volatilität |

|

Zinssatz |

Alle |

50 % |

Artikel 6 Methoden zur Bestimmung eines Geschäfts als Kauf- oder Verkaufsposition im primären Risikofaktor oder im wesentlichsten Risikofaktor in einer bestimmten Risikokategorie

Institute bestimmen anhand einer der folgenden Methoden, ob es sich bei einem Geschäft um eine Kauf- oder Verkaufsposition im primären Risikofaktor oder im wesentlichsten Risikofaktor in einer bestimmten Risikokategorie handelt:

Artikel 7 Inkrafttreten

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 1. März 2021

2) Frequently asked questions on the Basel III standardised approach for measuring counterparty credit risk exposures, 22. März 2018.

3) Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Bankenaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/78/EG der Kommission (ABl. L 331 vom 15.12.2010 S. 12).

| ENDE | |