Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2022, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2022, Wirtschaft/Finanzwesen - EU Bund | |

Delegierte Verordnung (EU) 2022/2059 der Kommission vom 14. Juni 2022 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates durch technische Regulierungsstandards zur Spezifizierung der technischen Einzelheiten der Anforderungen an Rückvergleiche und die Gewinn- und Verlustzuweisung gemäß den Artikeln 325bf und 325bg der Verordnung (EU) Nr. 575/2013

(Text von Bedeutung für den EWR)

(ABl. L 276 vom 26.10.2022 S. 47, ber. L 304 S. 107)

| Ergänzende Informationen |

| Liste zur Ergänzung, Verlängerung und Festlegung der VO 575/2013 |

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 648/2012 1, insbesondere auf Artikel 325bf Absatz 9 Unterabsatz 3 und Artikel 325bg Absatz 4 Unterabsatz 3,

in Erwägung nachstehender Gründe:

(1) Gemäß Artikel 325bf Absatz 2 der Verordnung (EU) Nr. 575/2013 zählen die Institute die täglichen Überschreitungen durch Rückvergleiche der hypothetischen und tatsächlichen Änderungen des Werts ihres Portfolios, das aus sämtlichen ihren Handelstischen zugewiesenen Positionen besteht. Ziel dieser Rückvergleiche ist es, entsprechend der Ebene, auf der sie durchgeführt werden, zu bewerten, ob es angemessen ist, die Eigenmittelanforderungen für Positionen an einem Handelstisch unter Verwendung des alternativen auf einem internen Modell beruhenden Ansatzes zu berechnen, und ob die Eigenmittelanforderungen im Zusammenhang mit modellierbaren Risikofaktoren angemessen sind. Nach Artikel 325bf Absatz 4 der Verordnung (EU) Nr. 575/2013 verwenden die Institute als Ausgangspunkt für solche Rückvergleiche den Tagesendwert des Portfolios, wobei sämtliche Anpassungen wie etwa Reserven- oder Bewertungsanpassungen zu berücksichtigen sind.

(2) Bei Rückvergleichen der Maßzahl des Risikopotenzials sollten auch bestimmte Marktrisikoeffekte, die durch das interne Risikomessmodell nicht erfasst sind, in die tatsächlichen Änderungen des Portfoliowerts einfließen. Dementsprechend sollten jegliche Anpassungen im Zusammenhang mit dem Marktrisiko, unabhängig davon, wie häufig sie von den Instituten aktualisiert werden, in die tatsächlichen Änderungen des Portfoliowerts einbezogen werden. Rückvergleiche der Maßzahl des Risikopotenzials gegenüber den hypothetischen Änderungen des Portfoliowerts sollten jedoch unter der Annahme eines statischen Portfolios durchgeführt werden. Daher sollten die Institute bei der Berechnung solcher hypothetischer Änderungen des Portfoliowerts nur jene Anpassungen berücksichtigen, die täglich berechnet werden und im internen Risikomessmodell erfasst sind.

(3) In bestimmten Fällen ist es möglich, dass eine solche Anpassung aufgrund ihrer Art und des für sie geltenden internen Risikomanagements für Positionsgruppen berechnet wird, die mehr als einem Handelstisch zugewiesen sind. Um unionsweit eine einheitliche Vorgehensweise zu gewährleisten, sollten die Institute verpflichtet sein, bei der Berechnung der tatsächlichen und hypothetischen Änderungen des Werts des Portfolios eines Handelstischs entweder eine solche Anpassung für jeden Handelstisch eigenständig für nur diesem Handelstisch zugewiesene Positionen neu zu berechnen oder - unter bestimmten Bedingungen - die Änderungen, die sich aus einer solchen Anpassung ergeben, nur im Rahmen der in Artikel 325bf Absatz 6 der Verordnung (EU) Nr. 575/2013 genannten Rückvergleiche zu berücksichtigen. Dementsprechend sollte es Instituten, die den Tagesendwert des Portfolios der Handelstische anhand einer Tagesendstand-Bewertung ableiten, bei der Berechnung hypothetischer und tatsächlicher Änderungen auf Ebene der Handelstische nicht gestattet sein, den Handelstischen die Anpassung proportional zum Beitrag des betreffenden Handelstischs zum Wert der Anpassung zuzuweisen.

(4) Die in Artikel 325bg der Verordnung (EU) Nr. 575/2013 festgelegte Anforderung hinsichtlich der Gewinn- und Verlustzuweisung spielt eine wichtige Rolle für die Gewährleistung einer ausreichend guten Entsprechung zwischen den theoretischen und den hypothetischen Änderungen des Werts des Portfolios eines Handelstischs. Die statistischen Tests der vom Basler Ausschuss für Bankenaufsicht entwickelten internationalen Standards wie der Spearman-Korrelationskoeffizient und der Kolmogorov-Smirnov-Testparameter sind für den Zweck der Operationalisierung der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung gut geeignet und sollten daher von den Instituten verwendet werden.

(5) In den internationalen Standards ist festgelegt, dass Institute eine zusätzliche Eigenkapitalanforderung erfüllen sollten, wenn die theoretischen Änderungen den hypothetischen Änderungen des Werts der Portfolios der Handelstische nicht ausreichend gut entsprechen. Trifft dies zu, sollten die Institute verpflichtet sein, diese zusätzliche Eigenkapitalanforderung für die betreffenden Handelstische zu berechnen und den zuständigen Behörden zu melden.

(6) Bei der Meldung der Ergebnisse der Gewinn- und Verlustzuweisung gemäß Artikel 325az Absatz 2 Buchstabe d der Verordnung (EU) Nr. 575/2013 sollten die Institute auch angeben, ob die hypothetischen Änderungen und die theoretischen Änderungen des Werts des Portfolios eines Handelstischs wesentlich voneinander abweichen. Dies dürfte den Instituten dabei helfen, potenzielle Mängel bei der Berechnung der theoretischen Änderungen zu ermitteln.

(7) Bei der Bewertung der Erfüllung der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung werden theoretische Änderungen des Portfoliowerts mit hypothetischen Änderungen, die unter Annahme eines statischen Portfolios berechnet werden, verglichen. Ziel dieses Vergleichs ist es festzustellen, wie wesentlich Unterschiede zwischen den Bewertungsprozessen des Risikomessmodells des Instituts zur Ermittlung der theoretischen Änderungen und den Bewertungsprozessen der internen Systeme des Instituts zur Ermittlung der hypothetischen Änderungen sind. Um sicherzustellen, dass dieser Vergleich nicht durch Änderungen in der Zusammensetzung des Portfolios beeinflusst ist, sollten auch die theoretischen Änderungen des Werts des bei der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung verwendeten Portfolios unter Annahme eines statischen Portfolios berechnet werden.

(8) Um Kohärenz mit den internationalen Standards zu gewährleisten, sollten die hypothetischen Änderungen des Portfoliowerts, die für die Zwecke der Bewertung der Einhaltung der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung berechnet werden, an die hypothetischen Änderungen des Portfoliowerts angeglichen werden, die das Institut für die Zwecke der Rückvergleiche berechnet.

(9) Unterschiede zwischen den Bewertungsprozessen zur Ermittlung der hypothetischen und der theoretischen Änderungen des Portfoliowerts können auf die Nichtberücksichtigung bestimmter Risikofaktoren im Risikomessmodell oder auf Vereinfachungen des Risikomessmodells zurückzuführen sein. Andere Unterschiede können Unstimmigkeiten bei den Daten, die ein Institut bei der Bestimmung des Portfoliowerts eingibt, geschuldet sein. Um zusätzliche Quellen für Abweichungen aufgrund solcher Unterschiede bei den Eingabedaten zu vermeiden, sollte es den Instituten gestattet sein, die Eingabedaten unter bestimmten Bedingungen anzugleichen.

(10) Die Häufigkeit, mit der die Ergebnisse der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung auszuweisen sind, sollte an die Häufigkeit angepasst werden, mit der die Modellierbarkeit der Risikofaktoren bewertet wird und die Eigenmittelanforderungen für das Marktrisiko gemeldet werden. Auf diese Weise können die Institute die Eigenmittelanforderungen für das Marktrisiko auf der Grundlage kohärenter Ergebnisse bezüglich der Anforderungen an Rückvergleiche, der Anforderungen hinsichtlich der Gewinn- und Verlustzuweisung und der Bewertung der Modellierbarkeit bestimmen.

(11) Die Art und Weise, wie Institute ihre Gesamteigenmittelanforderungen für das Marktrisiko aggregieren, sollte an die internationalen Standards angeglichen werden. Daher sollte die Aggregationsformel die Ergebnisse der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung widerspiegeln, einschließlich der zusätzlichen Eigenkapitalanforderung für den Fall, dass sich theoretische und hypothetische Änderungen nicht ausreichend gut entsprechen. Darüber hinaus sollte die Aggregationsformel die verringerten Diversifizierungsvorteile widerspiegeln, wenn die Eigenmittelanforderungen für einen Handelstisch nicht gemäß dem alternativen auf einem internen Modell beruhenden Ansatz, sondern gemäß dem alternativen Standardansatz berechnet werden.

(12) Um die zuständigen Behörden bei der Überprüfung der Einhaltung dieser Verordnung durch die Institute zu unterstützen, sollten die Institute verpflichtet sein, die Durchführung dieser Verordnung zu dokumentieren.

(13) Die Bestimmungen dieser Verordnung sind eng miteinander verknüpft, da sie ausnahmslos Elemente betreffen, die bei Änderungen des Werts des Portfolios eines Handelstischs für die Zwecke der Berechnung der Eigenmittelanforderungen für das Marktrisiko unter Verwendung des alternativen auf einem internen Modell beruhenden Ansatzes zu berücksichtigen sind. Um zu gewährleisten, dass diese Bestimmungen, die gleichzeitig in Kraft treten sollten, untereinander kohärent sind, um ein umfassendes Verständnis dieser Bestimmungen zu erleichtern und um Personen, die den darin festgelegten Verpflichtungen unterliegen, den Zugang dazu zu erleichtern, sollten sämtliche gemäß Artikel 325bf Absatz 9 Unterabsatz 3 und Artikel 325bg Absatz 4 Unterabsatz 3 der Verordnung (EU) Nr. 575/2013 erforderlichen technischen Regulierungsstandards in einer einzigen Verordnung zusammengefasst werden.

(14) Diese Verordnung beruht auf den Entwürfen technischer Regulierungsstandards, die der Kommission von der EBA vorgelegt wurden.

(15) Die EBA hat zu diesen Entwürfen technischer Regulierungsstandards öffentliche Konsultationen durchgeführt, die damit verbundenen potenziellen Kosten- und Nutzeneffekte analysiert und die Stellungnahme der nach Artikel 37 der Verordnung (EU) Nr. 1093/2010 des Europäischen Parlament und des Rates 2 eingesetzten Interessengruppe Bankensektor eingeholt

- hat folgende Verordnung erlassen:

Kapitel 1

Technische Elemente, die in den tatsächlichen und den hypothetischen Änderungen des Portfoliowerts für die Zwecke von Rückvergleichen zu berücksichtigen sind

Abschnitt 1

Technische Elemente, die in den tatsächlichen Änderungen eines Portfoliowerts zu berücksichtigen sind

Artikel 1 Technische Elemente, die in den tatsächlichen Änderungen des Werts des Portfolios eines Handelstischs für die Zwecke von Rückvergleichen auf Ebene der Handelstische zu berücksichtigen sind

(1) Für die Zwecke der Rückvergleiche von Handelstischen nach Artikel 325bf Absatz 3 der Verordnung (EU) Nr. 575/2013 berechnen die Institute die tatsächlichen Änderungen des Werts des Portfolios eines Handelstischs anhand derselben Techniken, die auch bei der Berechnung der Tagesendwerte ("Tagesendstand-Bewertung") und der Berechnung der Ergebnisse der unabhängigen Preisüberprüfung gemäß Artikel 105 Absatz 8 der Verordnung (EU) Nr. 575/2013 verwendet werden, einschließlich derselben Preisbildungsmethoden, Modellparametrisierungen und Marktdaten.

(2) Bei der Berechnung der tatsächlichen Änderungen des Werts des Portfolios eines Handelstischs berücksichtigen die Institute Änderungen des Portfoliowerts, die auf den Faktor Zeit zurückzuführen sind.

(3) Bei der Berechnung der tatsächlichen Änderungen des Werts des Portfolios eines Handelstischs berücksichtigen die Institute in diesem Wert alle Anpassungen, die bei der in Absatz 1 genannten Tagesendstand-Bewertung berücksichtigt wurden und das Marktrisiko betreffen, mit Ausnahme der folgenden Anpassungen:

(4) Die Institute berechnen den Wert einer in Absatz 3 genannten Anpassung auf der Grundlage sämtlicher Positionen, die demselben Handelstisch zugewiesen wurden. Die Institute berücksichtigen Änderungen im Wert der Anpassung erst an dem Tag, an dem die Anpassung berechnet wird.

(5) Zusätzlich zu den nach Absatz 3 Buchstaben a, b und c ausgeschlossenen Anpassungen können Institute von der Berechnung der tatsächlichen Änderungen des Werts des Portfolios eines Handelstischs eine Anpassung, die bei der Tagesendstand-Bewertung für Positionsgruppen, die mehr als einem Handelstisch zugewiesen wurden, auf Nettobasis berechnet wird, ausnehmen, wenn alle folgenden Bedingungen erfüllt sind:

Artikel 2 Technische Elemente, die in den tatsächlichen Änderungen des Portfoliowerts für die Zwecke von Rückvergleichen auf Ebene der Institute zu berücksichtigen sind

(1) Für die Zwecke der Rückvergleiche nach Artikel 325bf Absatz 6 der Verordnung (EU) Nr. 575/2013 berechnen die Institute die tatsächlichen Änderungen eines Portfoliowerts anhand derselben Techniken, die auch bei der Tagesendstand-Bewertung und der Berechnung der Ergebnisse der unabhängigen Preisüberprüfung gemäß Artikel 105 Absatz 8 der Verordnung (EU) Nr. 575/2013 verwendet werden, einschließlich derselben Preisbildungsmethoden, Modellparametrisierungen und Marktdaten.

(2) Bei der Berechnung der tatsächlichen Änderungen eines Portfoliowerts berücksichtigen die Institute Änderungen des Portfoliowerts, die auf den Faktor Zeit zurückzuführen sind.

(3) Bei der Berechnung der tatsächlichen Änderungen eines Portfoliowerts berücksichtigen die Institute in diesem Wert alle Anpassungen, die bei der in Absatz 1 genannten Tagesendstand-Bewertung berücksichtigt wurden und das Marktrisiko betreffen, mit Ausnahme der folgenden Anpassungen:

(4) Die Institute berechnen die Änderung des Werts der in Absatz 3 genannten Anpassungen auf einer der folgenden Grundlagen:

(5) Die Institute berücksichtigen Änderungen im Wert der Anpassung erst an dem Tag, an dem die Anpassung berechnet wird.

Abschnitt 2

Technische Elemente, die bei den Anforderungen hinsichtlich der hypothetischen Änderungen eines Portfoliowerts zu berücksichtigen sind

Artikel 3 Technische Elemente, die in den hypothetischen Änderungen des Werts des Portfolios eines Handelstischs für die Zwecke von Rückvergleichen auf Ebene der Handelstische zu berücksichtigen sind

(1) Für die Zwecke der Rückvergleiche von Handelstischen nach Artikel 325bf Absatz 3 der Verordnung (EU) Nr. 575/2013 berechnen die Institute die hypothetischen Änderungen des Werts des Portfolios eines Handelstischs anhand derselben Techniken, die auch bei der Tagesendstand-Bewertung verwendet werden, einschließlich derselben Preisbildungsmethoden, Modellparametrisierungen und Marktdaten, ohne Berücksichtigung von Gebühren und Provisionen.

(2) Bei der Berechnung der hypothetischen Änderungen des Werts des Portfolios eines Handelstischs berücksichtigen die Institute Wertänderungen des Portfolios des Handelstischs, die auf den Faktor Zeit zurückzuführen sind, auf die gleiche Art wie bei der Berechnung

(3) Bei der Berechnung der hypothetischen Änderungen des Werts des Portfolios eines Handelstischs berücksichtigen die Institute in diesem Wert alle Anpassungen, die bei der in Absatz 1 genannten Tagesendstand-Bewertung berücksichtigt wurden und die mit dem Marktrisiko zusammenhängen, täglich berechnet werden und im Risikomessmodell des Instituts enthalten sind, mit Ausnahme folgender Anpassungen:

(4) Die Institute berechnen den Wert einer in Absatz 3 genannten Anpassung auf der Grundlage sämtlicher Positionen, die dem betreffenden Handelstisch zugewiesen wurden. Die Institute berücksichtigen Änderungen im Wert einer Anpassung auf der Grundlage eines Vergleichs zwischen dem Tagesendwert der Anpassung und - unter Annahme unveränderter Positionen im Portfolio des Handelstischs - dem Wert der Anpassung am Ende des folgenden Tages.

(5) Zusätzlich zu den nach Absatz 3 Buchstaben a, b und c ausgeschlossenen Anpassungen können Institute von der Berechnung der hypothetischen Änderungen des Werts des Portfolios eines Handelstischs eine Anpassung, die bei der Tagesendstand-Bewertung für Positionsgruppen, die mehr als einem Handelstisch zugewiesen wurden, auf Nettobasis berechnet wird, ausnehmen, wenn alle folgenden Bedingungen erfüllt sind:

Artikel 4 Technische Elemente, die in den hypothetischen Änderungen des Portfoliowerts für die Zwecke von Rückvergleichen auf Ebene der Institute zu berücksichtigen sind

(1) Für die Zwecke der Rückvergleiche von Handelstischen nach Artikel 325bf Absatz 6 der Verordnung (EU) Nr. 575/2013 berechnen die Institute die hypothetischen Änderungen des Werts des Portfolios eines Handelstischs anhand derselben Techniken, die auch bei der Tagesendstand-Bewertung verwendet werden, einschließlich derselben Preisbildungsmethoden, Modellparametrisierungen und Marktdaten, ohne Berücksichtigung von Gebühren und Provisionen.

(2) Bei der Berechnung der hypothetischen Änderungen des Portfoliowerts berücksichtigen die Institute die Wertänderungen des Portfolios, die auf den Faktor Zeit zurückzuführen sind, auf die gleiche Art wie bei der Berechnung

(3) Bei der Berechnung der hypothetischen Änderungen des Portfoliowerts berücksichtigen die Institute in diesem Wert alle Anpassungen, die bei der in Absatz 1 genannten Tagesendstand-Bewertung berücksichtigt wurden und die mit dem Marktrisiko zusammenhängen, täglich berechnet werden und im Risikomessmodell des Instituts enthalten sind, mit Ausnahme folgender Anpassungen:

(4) Die Institute berechnen Änderungen des Werts der in Absatz 3 genannten Anpassungen auf einer der folgenden Grundlagen:

Artikel 5 Anforderungen an die Dokumentation

Die Institute geben sich Grundsätze und Verfahren, in denen sie darlegen, wie sie die tatsächlichen und hypothetischen Änderungen des Werts des Portfolios eines Handelstischs oder eines Portfoliowerts gemäß den Artikeln 1 bis 4 berechnen. Diese Grundsätze und Verfahren beinhalten zumindest alle folgenden Elemente:

Kapitel 2

Technische Spezifikation der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung

Abschnitt 1

Kriterien, die erforderlich sind, um sicherzustellen, dass sich die theoretischen und die hypothetischen Änderungen des Werts des Portfolios eines Handelstischs ausreichend gut entsprechen, und Auswirkungen für Handelstische, bei denen diese Bedingung nicht erfüllt ist

Artikel 6 Allgemeine Anforderungen

(1) Für die Zwecke von Artikel 325bg Absatz 2 der Verordnung (EU) Nr. 575/2013 berechnen die Institute für das Portfolio eines Handelstischs den Spearman-Korrelationskoeffizienten gemäß Artikel 7 und den Kolmogorov-Smirnov-Testparameter gemäß Artikel 8 und wenden auf der Grundlage der Ergebnisse dieser Berechnungen die in Artikel 9 genannten Kriterien an. Wenn sich die theoretischen und hypothetischen Änderungen des Werts des Portfolios eines Handelstischs gemessen an diesen Kriterien nicht ausreichend gut entsprechen, so greifen für die Institute die in Artikel 10 genannten Auswirkungen.

(2) Die Institute können für die Zwecke von Absatz 1 den Zeitpunkt, zu dem sie die theoretischen Änderungen des Werts des Portfolios des Handelstischs (als Momentaufnahme) berechnen, an den Zeitpunkt der Momentaufnahme anpassen, zu dem sie die hypothetischen Änderungen dieses Werts berechnen.

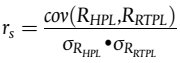

Artikel 7 Berechnung des Spearman-Korrelationskoeffizienten

(1) Die Institute berechnen den in Artikel 6 Absatz 1 genannten Spearman-Korrelationskoeffizienten in folgenden Schritten in der beschriebenen Reihenfolge:

Dabei gilt:

| R HPL | = | Rangzeitreihe aus der Zeitreihe hypothetischer Änderungen nach Buchstabe b; |

| R RTPL | = | Rangzeitreihe aus der Zeitreihe theoretischer Änderungen nach Buchstabe b; |

| = | Standardabweichung der Rangzeitreihe RHPL, berechnet gemäß Absatz 3 Buchstabe a; |

| = | Standardabweichung der Rangzeitreihe RRTPL, berechnet gemäß Absatz 3 Buchstabe b; |

| cov (RHPL, RRTPL) | = | gemäß Absatz 3 Buchstabe c berechnete Kovarianz zwischen den Rangzeitreihen RHPL und RRTPL. |

(2) Die Institute erstellen die in Absatz 1 Buchstabe b genannte Rangzeitreihe aus einer originären Zeitreihe in folgenden Schritten in der beschriebenen Reihenfolge:

| (N-1) |

|

2 |

dabei steht N für die Anzahl der Beobachtungen mit derselben Zahl;

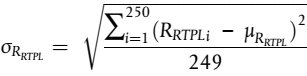

(3) Die Institute berechnen die Standardabweichung der Rangzeitreihe RHPL gemäß der Formal nach Buchstabe a, die Standardabweichung der Rangzeitreihe RRTPL gemäß der Formal nach Buchstabe b und die Kovarianz zwischen diesen Zeitreihen gemäß der Formal nach Buchstabe c wie folgt:

;

;

;

;

;

;

Dabei gilt:

| i | = | Index zur Bezeichnung der Beobachtung in der Rangzeitreihe; |

| = | "i-te"-Beobachtung der Rangzeitreihe R HPL; |

| = | Mittel der Rangzeitreihe RHPL; |

| = | "i-te"-Beobachtung der Rangzeitreihe RRTPL; |

| = | Mittel der Rangzeitreihe RRTPL. |

Artikel 8 Berechnung des Kolmogorov-Smirnov-Testparameters

(1) Die Institute berechnen den in Artikel 6 Absatz 1 genannten Kolmogorov-Smirnov-Testparameter in folgenden Schritten in der beschriebenen Reihenfolge:

(2) Für die Zwecke von Absatz 1 ist die aus einer Zeitreihe gewonnene empirische Verteilungsfunktion als Funktion zu verstehen, die bei jeder beliebigen Eingabezahl das Verhältnis ergibt zwischen der Anzahl der Beobachtungen innerhalb der Zeitreihe mit einem niedrigeren oder gleich hohen Wert wie die Eingabezahl und der Gesamtzahl der Beobachtungen innerhalb der betreffenden Zeitreihe.

Artikel 9 Spezifizierung der Kriterien, die erforderlich sind, um sicherzustellen, dass sich die theoretischen und die hypothetischen Änderungen des Werts des Portfolios eines Handelstischs ausreichend gut entsprechen

(1) Die Institute stufen für die Zwecke von Artikel 325bg Absatz 2 der Verordnung (EU) Nr. 575/2013 jeden Handelstisch gemäß den Absätzen 2 bis 5 grün, orange, gelb oder rot ein.

Wird ein Handelstisch grün eingestuft, so wird davon ausgegangen, dass sich die theoretischen Änderungen und die hypothetischen Änderungen des Werts des Portfolios dieses Handelstischs ausreichend gut entsprechen.

Wird ein Handelstisch orange, gelb oder rot eingestuft, so wird davon ausgegangen, dass sich die theoretischen Änderungen und die hypothetischen Änderungen des Werts des Portfolios dieses Handelstischs nicht ausreichend gut entsprechen.

(2) Ein Handelstisch wird "grün" eingestuft, wenn alle folgenden Bedingungen erfüllt sind:

(3) Ein Handelstisch wird "rot" eingestuft, wenn eine der folgenden Bedingungen erfüllt ist:

(4) Ein Handelstisch wird "orange" eingestuft, wenn alle folgenden Bedingungen erfüllt sind:

(5) Handelstische, die weder grün noch orange oder rot eingestuft wurden, werden "gelb" eingestuft.

Artikel 10 Auswirkungen für Handelstische, die gelb, orange oder rot eingestuft wurden

(1) Institute, die im Falle von Handelstischen, die gemäß Artikel 9 rot, orange oder gelb eingestuft wurden, die Eigenmittelanforderungen für Positionen, die diesen Handelstischen zugewiesen sind, anhand des alternativen auf einem internen Modell beruhenden Ansatzes nach Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnen, bestimmen für diese Positionen einen Eigenmittelzuschlag gemäß folgender Formel:

Dabei gilt:

| k | = | wie in Absatz 2 spezifiziert; |

| SAima | = | anhand des alternativen Standardansatzes nach Teil 3 Titel IV Kapitel 1a der Verordnung (EU) Nr. 575/2013 berechnete Eigenmittelanforderungen für das Marktrisiko für das Portfolio sämtlicher Positionen, die Handelstischen zugewiesen sind, für die das Institut die Eigenmittelanforderungen für das Marktrisiko anhand des alternativen auf einem internen Modell beruhenden Ansatzes nach Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnet; |

| IMAima | = | anhand des alternativen auf einem internen Modell beruhenden Ansatzes nach Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnete Eigenmittelanforderungen für das Marktrisiko für das Portfolio sämtlicher Positionen, die Handelstischen zugewiesen sind, für die das Institut die Eigenmittelanforderungen gemäß Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnet. |

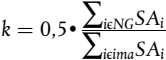

(2) Für die Zwecke von Absatz 1 wird der Koeffizient k nach folgender Formel berechnet:

Dabei gilt:

| SAi | = | anhand des alternativen Standardansatzes nach in Teil 3 Titel IV Kapitel 1a der Verordnung (EU) Nr. 575/2013 berechnete Eigenmittelanforderungen für das Marktrisiko für sämtliche dem Handelstisch ,i' zugeordneten Positionen; |

| i ε NG | = | Indizes aller Handelstische, die gemäß Artikel 9 rot, orange oder gelb eingestuft wurden und für die die Eigenmittelanforderungen für das Marktrisiko anhand des alternativen auf einem internen Modell beruhenden Ansatzes nach Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnet werden; |

| i ε ima | = | Indizes aller Handelstische, für die die Eigenmittelanforderungen für das Marktrisiko anhand des alternativen auf einem internen Modell beruhenden Ansatzes nach Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnet werden. |

(3) Institute, die im Falle von Handelstischen, die gemäß Artikel 9 rot oder orange eingestuft wurden, die Eigenmittelanforderungen für das Marktrisiko für Positionen, die diesen Handelstischen zugewiesen sind, anhand des alternativen auf einem internen Modell beruhenden Ansatzes nach Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnen, teilen dies den zuständigen Behörden bei der Meldung der Ergebnisse der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung gemäß Artikel 325az Absatz 2 Buchstabe d der Verordnung (EU) Nr. 575/2013 mit.

Artikel 11 Häufigkeit der Bewertung der Einhaltung der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung

Die Institute bewerten für alle Handelstische, für die sie über die in Artikel 325az Absatz 2 der Verordnung (EU) Nr. 575/2013 genannte Erlaubnis zur Berechnung der Eigenmittelanforderungen anhand interner Modelle verfügen, vierteljährlich die Einhaltung der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung.

Abschnitt 2

Technische Elemente, die für die Zwecke der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung in den theoretischen und hypothetischen Änderungen des Werts des Portfolios eines Handelstischs zu berücksichtigen sind

Artikel 12 Technische Elemente, die in den theoretischen Änderungen des Werts des Portfolios eines Handelstischs zu berücksichtigen sind

(1) Die Institute berechnen für die Zwecke von Artikel 325bg der Verordnung (EU) Nr. 575/2013 die theoretischen Änderungen des Werts des Portfolios eines Handelstischs auf der Grundlage eines Vergleichs zwischen dem Tagesendwert des Portfolios und - unter Annahme unveränderter Positionen im Portfolio des Handelstischs - dem Wert dieses Portfolios am Ende des folgenden Tages.

(2) Die Institute berechnen die theoretischen Änderungen des Portfolios eines Handelstischs anhand derselben Techniken, die auch beim Risikomessmodell verwendet werden, einschließlich derselben Preisbildungsmethoden, Modellparametrisierungen und Marktdaten.

(3) Theoretische Änderungen des Werts des Portfolios eines Handelstischs umfassen nur die Wertänderungen der im Risikomessmodell enthaltenen Risikofaktoren, auf die die Institute Szenarien künftiger Schocks anwenden.

Artikel 13 Technische Elemente, die bei der Anforderung hinsichtlich der Gewinn- und Verlustzuweisung in den hypothetischen Änderungen des Werts des Portfolios eines Handelstischs zu berücksichtigen sind

Für die Zwecke von Artikel 325bg der Verordnung (EU) Nr. 575/2013 berechnen die Institute hypothetische Änderungen des Werts des Portfolios eines Handelstischs gemäß Artikel 3 der vorliegenden Verordnung.

Artikel 14 Angleichung von Daten für die Anforderungen hinsichtlich der Gewinn- und Verlustzuweisung

(1) Die Institute können für die Zwecke von Artikel 325bg der Verordnung (EU) Nr. 575/2013 den Wert der Eingabedaten für einen bestimmten Risikofaktor, der bei der Berechnung der theoretischen Änderungen des Werts des Portfolios eines Handelstischs verwendet wird, durch den Wert der Eingabedaten gleicher Art für denselben Risikofaktor, der bei der Berechnung der hypothetischen Änderungen des Werts des Portfolios des Handelstischs verwendet wird, ersetzen, sofern eine der folgenden Bedingungen erfüllt ist:

(2) Für die Zwecke von Artikel 325bg der Verordnung (EU) Nr. 575/2013 können die Institute den Wert eines Risikofaktors, der bei der Berechnung der theoretischen Änderungen des Werts des Portfolios eines Handelstischs verwendet wird, durch den Wert desselben Risikofaktors, der bei der Berechnung der hypothetischen Änderungen des Werts des Portfolios des Handelstischs verwendet wird, ersetzen, wenn alle folgenden Bedingungen erfüllt sind:

Artikel 15 Anforderungen an die Dokumentation

(1) Die Institute entwickeln Grundsätze und Verfahren für die Art und Weise der Berechnung der theoretischen Änderungen gemäß den Artikeln 12 und 14, einschließlich einer Erläuterung der Berechnung der theoretischen Änderungen des Werts des Portfolios eines Handelstischs für modellierbare und nicht modellierbare Risikofaktoren.

(2) Bei der Gestaltung der Verfahren für die Angleichung der Daten gemäß Artikel 14 gehen die Institute wie folgt vor:

(3) Die Institute dokumentieren jede Anpassung von Eingabedaten für die Risikofaktoren bei der Berechnung der theoretischen Änderungen des Portfolios des Handelstischs gemäß Artikel 14 sowie die Gründe für diese Anpassungen.

Abschnitt 3

Anhand des alternativen auf einem internen Modell beruhenden Ansatzes berechnete Eigenmittelanforderungen

Artikel 16 Berechnung der Eigenmittelanforderungen für das Marktrisiko anhand des alternativen auf einem internen Modell beruhenden Ansatzes für Institute mit Handelstischen

Institute, die die Eigenmittelanforderungen für das Marktrisiko für Positionen, die ihren Handelstischen zugewiesen wurden, anhand des alternativen auf einem internen Modell beruhenden Ansatzes nach Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnen, berechnen die Eigenmittelanforderungen für ihre sämtlichen Handelsbuchpositionen und sämtlichen Anlagebuchpositionen, von denen Fremdwährungs- oder Warenpositionsrisiken ausgehen, als Summe der Ergebnisse der in den Buchstaben a und b angegebenen Formeln wie folgt:

Dabei gilt:

| IMAima | = | IMAima gemäß Artikel 10; |

| SAima | = | SAima gemäß Artikel 10; |

| Eigenmittelzuschlag | = | gemäß Artikel 10 berechneter Eigenmittelzuschlag; |

| CU | = | gemäß Teil 3 Titel IV Kapitel 1a der Verordnung (EU) Nr. 575/2013 berechnete Eigenmittelanforderungen für das Portfolio von Positionen, die nicht Handelstischen zugewiesen sind, für die das Institut die Eigenmittelanforderungen für das Marktrisiko anhand des alternativen auf einem internen Modell beruhenden Ansatzes nach Teil 3 Titel IV Kapitel 1b der Verordnung (EU) Nr. 575/2013 berechnet; |

| SAall desks | = | Eigenmittelanforderungen für das Marktrisiko sämtlicher Handelsbuchpositionen und sämtlicher Anlagebuchpositionen, von denen Fremdwährungs- oder Warenpositionsrisiken ausgehen, gemäß dem alternativen auf einem internen Modell beruhenden Ansatz nach Teil 3 Titel IV Kapitel 1a der Verordnung (EU) Nr. 575/2013. |

Artikel 17 Inkrafttreten

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 14. Juni 2022

2) Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Bankenaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/78/EG der Kommission (ABl. L 331 vom 15.12.2010 S. 12).

| ENDE | |