Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2017, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2017, Wirtschaft/Finanzwesen - EU Bund | |

Richtlinie (EU) 2017/1132 des Europäischen Parlaments und des Rates vom 14. Juni 2017 über bestimmte Aspekte des Gesellschaftsrechts

(Text von Bedeutung für den EWR)

(ABl. Nr. L 169 vom 30.06.2017 S. 46 A;

RL (EU) 2019/1023 - ABl. L 172 vom 26.06.2019 S. 18 Inkrafttreten A;

RL (EU) 2019/1151 - ABl. L 186 vom 11.07.2019 S. 80 Inkrafttreten Umsetzung Art. 3 A;

RL (EU) 2019/2121 - ABl. L 321 vom 12.12.2019 S. 1, ber. 2020 L 20 S. 24 Inkrafttreten Umsetzung Art. 4 A;

VO (EU) 2021/23 - ABl. L 22 vom 22.01.2021 S. 1 Inkrafttreten Gültig)

Neufassung - Ersetzt folgende RL'n *

Ersetzt RL'n 82/891/EWG, 89/666/EWG, 2005/56/EG, 2009/101/EG, 2011/35/EU und 2012/30/EU

Das Europäische Parlament und der Rat der Europäischen Union -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 50 Absatz 1 und Absatz 2 Buchstabe g,

auf Vorschlag der Europäischen Kommission,

nach Zuleitung des Entwurfs des Gesetzgebungsakts an die nationalen Parlamente,

nach Stellungnahme des Europäischen Wirtschafts- und Sozialausschusses 1,

gemäß dem ordentlichen Gesetzgebungsverfahren 2,

in Erwägung nachstehender Gründe:

(1) Die Richtlinien 82/891/EWG 3 und 89/666/EWG 4 des Rates und die Richtlinien 2005/56/EG 5, 2009/101/EG 6, 2011/35/EU 7 und 2012/30/EU 8 des Europäischen Parlaments und des Rates wurden mehrfach und erheblich geändert 9. Aus Gründen der Klarheit und der Übersichtlichkeit empfiehlt es sich, sie zu kodifizieren.

(2) Die Fortführung der Koordinierung, die Artikel 50 Absatz 2 Buchstabe g des Vertrags sowie das Allgemeine Programm zur Aufhebung der Beschränkungen der Niederlassungsfreiheit vorsehen und die mit der Ersten Richtlinie 68/151/EWG des Rates 10, begonnen wurde, ist bei den Aktiengesellschaften besonders wichtig, weil in der Wirtschaft der Mitgliedstaaten die Tätigkeit dieser Gesellschaften vorherrscht und häufig die Grenzen des nationalen Hoheitsgebiets überschreitet.

(3) Die Koordinierung der nationalen Vorschriften über die Gründung von Aktiengesellschaften sowie die Aufrechterhaltung, die Erhöhung und die Herabsetzung ihres Kapitals ist vor allem bedeutsam, um beim Schutz der Aktionäre einerseits und der Gläubiger der Gesellschaft andererseits ein Mindestmaß an Gleichwertigkeit sicherzustellen.

(4) Die Satzung oder der Errichtungsakt einer Aktiengesellschaft muss in der Union jedem Interessierten die Möglichkeit bieten, die wesentlichen Merkmale der Gesellschaft und insbesondere die genaue Zusammensetzung des Gesellschaftskapitals zu kennen.

(5) Der Schutz Dritter sollte durch Bestimmungen gewährleistet werden, welche die Gründe, aus denen im Namen von Aktiengesellschaften, Kommanditgesellschaften auf Aktien oder Gesellschaften mit beschränkter Haftung eingegangene Verpflichtungen unwirksam sein können, so weit wie möglich beschränken.

(6) Um die Rechtssicherheit in den Beziehungen zwischen den Gesellschaften und Dritten sowie im Verhältnis der Gesellschafter untereinander zu gewährleisten, ist es erforderlich, die Fälle der Nichtigkeit sowie die Rückwirkung der Nichtigerklärung zu beschränken und für den Einspruch Dritter gegen diese Erklärung eine kurze Frist vorzuschreiben.

(7) Der Koordinierung der nationalen Vorschriften über die Offenlegung, die Wirksamkeit eingegangener Verpflichtungen von Aktiengesellschaften, Kommanditgesellschaften auf Aktien oder Gesellschaften mit beschränkter Haftung sowie die Nichtigkeit dieser Gesellschaften kommt insbesondere zum Schutz der Interessen Dritter eine besondere Bedeutung zu.

(8) Die Offenlegung sollte es Dritten erlauben, sich über die wesentlichen Urkunden einer Gesellschaft sowie einige sie betreffende Angaben, insbesondere die Personalien derjenigen, welche die Gesellschaft verpflichten können, zu unterrichten.

(9) Gesellschaften sollten unbeschadet der grundlegenden Anforderungen und vorgeschriebenen Formalitäten des nationalen Rechts der Mitgliedstaaten die Möglichkeit haben, die erforderlichen Urkunden und Angaben auf Papier oder in elektronischer Form einzureichen.

(10) Die betroffenen Parteien sollten in der Lage sein, von dem Register Kopien dieser Urkunden und Angaben sowohl in Papierform als auch in elektronischer Form zu erhalten.

(11) Die Mitgliedstaaten sollten das Amtsblatt, in dem die offenzulegenden Urkunden und Angaben bekannt zu machen sind, in Papierform oder in elektronischer Form führen oder Bekanntmachungen durch andere ebenso wirksame Formen vorschreiben können.

(12) Der grenzüberschreitende Zugang zu Informationen über eine Gesellschaft sollte erleichtert werden, indem zusätzlich zur verpflichtenden Offenlegung in einer der im Mitgliedstaat der Gesellschaft zugelassenen Sprachen die freiwillige Eintragung der erforderlichen Urkunden und Angaben in weiteren Sprachen gestattet wird. Gutgläubig handelnde Dritte sollten sich auf diese Übersetzungen berufen können.

(13) Es sollte klargestellt werden, dass die in der vorliegenden Richtlinie vorgeschriebenen Angaben in allen Geschäftsbriefen und Bestellscheinen der Gesellschaft unabhängig davon zu machen sind, ob sie Papierform oder eine andere Form aufweisen. Im Zuge der technischen Entwicklungen sollte auch vorgesehen werden, dass diese vorgeschriebenen Angaben auf den Webseiten der Gesellschaft zu machen sind.

(14) Die Errichtung einer Zweigniederlassung ist neben der Gründung einer Tochtergesellschaft eine der Möglichkeiten, die derzeit einer Gesellschaft zur Ausübung des Niederlassungsrechts in einem anderen Mitgliedstaat zur Verfügung stehen.

(15) Das Fehlen einer Koordinierung für die Zweigniederlassungen, insbesondere im Bereich der Offenlegung, hat im Hinblick auf den Schutz von Gesellschaftern und Dritten zu Unterschieden geführt zwischen den Gesellschaften, welche sich in anderen Mitgliedstaaten durch die Errichtung von Zweigniederlassungen betätigen, und den Gesellschaften, die dies durch die Gründung von Tochtergesellschaften tun.

(16) Zum Schutz der Personen, die über eine Zweigniederlassung mit einer Gesellschaft in Beziehung treten, müssen in dem Mitgliedstaat, in dem sich die Zweigniederlassung befindet, Maßnahmen der Offenlegung getroffen werden. Der wirtschaftliche und soziale Einfluss einer Zweigniederlassung kann in gewisser Hinsicht dem Einfluss einer Tochtergesellschaft vergleichbar sein, sodass ein öffentliches Interesse an einer Offenlegung der Gesellschaft bei der Zweigniederlassung besteht. Zur Regelung dieser Offenlegung bietet es sich an, von dem Verfahren Gebrauch zu machen, das bereits für Kapitalgesellschaften in der Union eingeführt worden ist.

(17) Die Offenlegung erstreckt sich auf eine Reihe von Urkunden und wichtigen Angaben sowie diesbezügliche Änderungen.

(18) Die Offenlegung kann - von der Vertretungsmacht, der Firma und der Rechtsform sowie der Auflösung der Gesellschaft und dem Verfahren bei Insolvenz abgesehen - auf Angaben beschränkt werden, welche die Zweigniederlassung selbst betreffen, sowie auf Hinweise auf das Register der Gesellschaft, zu der die Zweigniederlassung gehört, da aufgrund der bestehenden Unionsvorschriften bei diesem Register die Angaben über die Gesellschaft insgesamt zur Verfügung stehen.

(19) Nationale Vorschriften, welche die Offenlegung von Unterlagen der Rechnungslegung verlangen, die sich auf die Zweigniederlassung beziehen, haben ihre Berechtigung verloren, nachdem die nationalen Vorschriften über die Erstellung, Prüfung und Offenlegung von Unterlagen der Rechnungslegung der Gesellschaft angeglichen worden sind. Deshalb genügt es, die von der Gesellschaft geprüften und offengelegten Unterlagen der Rechnungslegung beim Register der Zweigniederlassung offenzulegen.

(20) Geschäftsbriefe und Bestellscheine, die von der Zweigniederlassung benutzt werden, sollten mindestens die gleichen Angaben wie die Geschäftsbriefe und Bestellscheine der Gesellschaft sowie die Angabe des Registers, in das die Zweigniederlassung eingetragen ist, enthalten.

(21) Damit die Ziele dieser Richtlinie erreicht werden können und damit jede diskriminierende Behandlung nach dem Herkunftsland der Gesellschaft vermieden wird, sollte diese Richtlinie auch die Zweigniederlassungen von Gesellschaften erfassen, die dem Recht eines Drittlands unterliegen und eine Rechtsform haben, die derjenigen der unter diese Richtlinie fallenden Gesellschaften vergleichbar ist. Da Gesellschaften aus Drittländern nicht in den Anwendungsbereich dieser Richtlinie fallen, sind für solche Zweigniederlassungen besondere Vorschriften erforderlich, die sich von den Vorschriften unterscheiden, die für Gesellschaften gelten, die dem Recht eines anderen Mitgliedstaats unterliegen.

(22) Die vorliegende Richtlinie berührt nicht die Informationspflichten, denen die Zweigniederlassungen aufgrund anderer Vorschriften unterliegen, wie z.B. im Sozialrecht in Bezug auf das Informationsrecht der Arbeitnehmer, im Steuerrecht oder im Hinblick auf statistische Angaben.

(23) Die Verknüpfung von Zentral-, Handels- und Gesellschaftsregistern ist eine Maßnahme, die erforderlich ist, um die rechtlichen und steuerlichen Rahmenbedingungen unternehmensfreundlicher zu gestalten. Sie dürfte durch Bürokratieabbau und Erhöhung der Rechtssicherheit die Wettbewerbsfähigkeit der europäischen Unternehmen fördern und auf diese Weise zur Überwindung der weltweiten Wirtschafts- und Finanzkrise beitragen, was zu den Prioritäten der Agenda Europa 2020 gehört. Durch Nutzung innovativer Informations- und Kommunikationstechnologie dürfte eine solche Verknüpfung auch die grenzübergreifende Kommunikation zwischen den Registern verbessern.

(24) Im mehrjährigen Aktionsplan 2009-2013 für die Europäische E-Justiz 11 wurde die Entwicklung eines europäischen E-Justiz-Portals (im Folgenden "Portal") vorgesehen, das einziger europäischer Zugangspunkt für den elektronischen Zugang zu rechtlichen Informationen, Justiz- und Verwaltungsorganen, Registern, Datenbanken und anderen Diensten sein soll, und wird die Verknüpfung von Zentral-, Handels- und Gesellschaftsregistern als wichtig angesehen.

(25) Der grenzübergreifende Zugang zu Informationen über Gesellschaften und ihre Zweigniederlassungen in anderen Mitgliedstaaten lässt sich nur verbessern, wenn alle Mitgliedstaaten tatkräftig daran mitwirken, dass eine elektronische Kommunikation zwischen den Registern möglich wird und die Informationen an einzelne Nutzer in der gesamten Union in standardisierter Form (identischer Inhalt und interoperable Technologien) übermittelt werden. Diese Interoperabilität der Register sollte sichergestellt werden, indem die Register der Mitgliedstaaten (im Folgenden "inländische Register") Dienste zur Verfügung stellen, die als Schnittstellen zur zentralen Europäischen Plattform (im Folgenden "Plattform") dienen sollten. Die Plattform sollte aus einem zentralisierten Paket von IT-Instrumenten mit Diensten bestehen und eine gemeinsame Schnittstelle bilden. Diese Schnittstelle sollte von allen inländischen Registern genutzt werden. Die Plattform sollte zudem Dienste anbieten, die eine Schnittstelle mit dem als europäischer elektronischer Zugangspunkt dienenden Portal und mit den von den Mitgliedstaaten eingerichteten optionalen Zugangspunkten bilden. Die Plattform sollte ausschließlich als Instrument für die Verknüpfung von Registern und nicht als eigenständige Stelle mit Rechtspersönlichkeit verstanden werden. Auf der Grundlage einer einheitlichen Kennung sollte die Plattform imstande sein, Informationen aus jedem einzelnen mitgliedstaatlichen Register den zuständigen Registern anderer Mitgliedstaaten in einem standardisierten Nachrichten-Format (ein elektronisches Nachrichten-Format für den Austausch zwischen IT-Systemen, wie beispielsweise XML) und in der betreffenden Sprachfassung zukommen zu lassen.

(26) Diese Richtlinie zielt nicht auf die Schaffung einer zentralen Registerdatenbank ab, in der aussagekräftige Informationen über Gesellschaften gespeichert werden. Im Stadium der Einführung des Systems der Vernetzung von Zentral-, Handels- und Gesellschaftsregistern (im Folgenden "System der Registervernetzung") sollte lediglich der Datenbestand, der für den ordnungsgemäßen Betrieb der Plattform erforderlich ist, festgelegt werden. Dieser Bestand sollte insbesondere Betriebsdaten, Wörterbücher und Glossare umfassen. Dabei sollte auch berücksichtigt werden, dass das System der Registervernetzung effizient arbeiten muss. Die Daten sollten genutzt werden, um der Plattform die Ausübung ihrer Aufgaben zu ermöglichen, und sollten niemals unmittelbar öffentlich zugänglich gemacht werden. Die Plattform sollte überdies weder den Inhalt der in den inländischen Registern gespeicherten Daten zu Gesellschaften noch die durch das System der Registervernetzung übertragenen Daten zu Gesellschaften verändern.

(27) Da mit der Richtlinie 2012/17/EU des Europäischen Parlaments und des Rates 12 nicht darauf abgezielt wird, die nationalen Systeme der Zentral-, Handels- und Gesellschaftsregister zu harmonisieren, sind Mitgliedstaaten in keiner Weise verpflichtet, ihr internes System für Register, insbesondere hinsichtlich der Verwaltung und der Speicherung von Daten, der Gebühren und der Verwendung und Offenlegung von Informationen zu einzelstaatlichen Zwecken, zu ändern.

(28) Das Portal sollte sich durch die Nutzung der Plattform mit Abfragen einzelner Benutzer von in den inländischen Registern gespeicherten Informationen zu Gesellschaften und ihren Zweigniederlassungen in anderen Mitgliedstaaten befassen. Dies sollte es ermöglichen, die Suchergebnisse im Portal anzuzeigen, einschließlich der erläuternden Hinweise in sämtlichen Amtssprachen der Union mit einer Auflistung der bereitgestellten Informationen. Um den Schutz von Dritten in anderen Mitgliedstaaten zu erhöhen, sollten auf dem Portal zusätzlich grundlegende Informationen über den rechtlichen Stellenwert von Urkunden und Angaben verfügbar sein, die gemäß den im Einklang mit dieser Richtlinie erlassenen Gesetzen der Mitgliedstaaten offengelegt werden.

(29) Den Mitgliedstaaten sollte es möglich sein, einen oder mehrere optionale Zugangspunkte einzurichten, die Auswirkungen auf die Nutzung und den Betrieb der Plattform haben können. Daher sollte die Kommission über die Einrichtung solcher Zugangspunkte und über alle wesentlichen Änderungen ihrer Funktionsweise, insbesondere ihrer Schließung, unterrichtet werden. Eine solche Unterrichtung sollte in keiner Weise die Befugnisse der Mitgliedstaaten zur Einrichtung und zum Betrieb der optionalen Zugangspunkte einschränken.

(30) Gesellschaften und ihre Zweigniederlassungen in anderen Mitgliedstaaten sollten eine einheitliche Kennung haben, durch die sie eindeutig in der Union ermittelt werden können. Die Kennung soll für die Kommunikation zwischen den Registern über das System der Registervernetzung dienen. Deshalb sollten Gesellschaften und Zweigniederlassungen nicht verpflichtet sein, die einheitliche Kennung auf den in dieser Richtlinie erwähnten Geschäftsbriefen und Bestellscheinen der Gesellschaft anzugeben. Sie sollten weiterhin ihre inländische Registrierungsnummer für ihre eigenen Kommunikationszwecke benutzen.

(31) Es sollte ermöglicht werden, eine klare Verbindung zwischen dem Register einer Gesellschaft und den Registern ihrer Zweigniederlassungen in anderen Mitgliedstaaten herzustellen, und zwar durch den Austausch von Informationen über die Eröffnung und Beendigung von Verfahren zur Abwicklung oder Insolvenz der Gesellschaft sowie über die Löschung der Gesellschaft aus dem Register, sofern dies in dem Mitgliedstaat des Registers der Gesellschaft Rechtswirkungen auslöst. Auch wenn es den Mitgliedstaaten freigestellt bleiben sollte, welche Verfahren sie in Bezug auf die in ihrem Gebiet eingetragenen Zweigniederlassungen anwenden, sollten sie doch zumindest sicherstellen, dass die Zweigniederlassungen einer aufgelösten Gesellschaft ohne unangemessene Verzögerung und gegebenenfalls nach dem Liquidationsverfahren der betreffenden Zweigniederlassung aus dem Register gelöscht werden. Dies sollte nicht für Zweigniederlassungen von Gesellschaften gelten, die aus dem Register gelöscht worden sind, aber einen Rechtsnachfolger haben, etwa im Falle einer Änderung der Rechtsform der Gesellschaft, einer Verschmelzung oder Spaltung oder einer grenzüberschreitenden Verlegung des Sitzes.

(32) Die Vorschriften dieser Richtlinie über die Registervernetzung sollten keine Anwendung auf eine Zweigniederlassung finden, die in einem Mitgliedstaat von einer Gesellschaft errichtet worden ist, welche nicht dem Recht eines Mitgliedstaats unterliegt.

(33) Die Mitgliedstaaten sollten sicherstellen, dass alle in den Registern eingetragenen Informationen über Gesellschaften nach einer Änderung ohne unangemessene Verzögerung aktualisiert werden. Die Aktualisierung sollte in der Regel innerhalb von 21 Tagen offengelegt werden, nachdem die vollständigen Unterlagen über diese Änderungen, einschließlich der Prüfung der Rechtmäßigkeit nach nationalem Recht, eingegangen sind. Diese Frist sollte so ausgelegt werden, dass die Mitgliedstaaten verpflichtet sind, angemessene Anstrengungen zu unternehmen, um die in dieser Richtlinie festgelegte Frist einzuhalten. Sie sollte nicht für die Unterlagen der Rechnungslegung gelten, die Gesellschaften für jedes Geschäftsjahr vorzulegen haben. Diese Ausnahme ist aufgrund der Arbeitsüberlastung der inländischen Register während der Berichtszeiträume gerechtfertigt. Im Einklang mit den allen Mitgliedstaaten gemeinsamen allgemeinen Rechtsgrundsätzen sollte die Frist von 21 Tagen in Fällen höherer Gewalt ausgesetzt werden.

(34) Entscheidet die Kommission, die Plattform durch einen Dritten entwickeln und/oder betreiben zu lassen, so sollte dies gemäß der Verordnung (EG, Euratom) Nr. 966/2012 des Europäischen Parlaments und Rates 13 erfolgen. Eine angemessene Beteiligung der Mitgliedstaaten an diesem Prozess sollte dadurch gewährleistet werden, dass die technischen Anforderungen für die Zwecke des Verfahrens zur Vergabe öffentlicher Aufträge in Durchführungsrechtsakten festgelegt werden, die gemäß dem in Artikel 5 der Verordnung (EU) Nr. 182/2011 des Europäischen Parlaments und des Rates 14, genannten Prüfverfahren erlassen werden.

(35) Entscheidet die Kommission, die Plattform durch einen Dritten betreiben zu lassen, so sollten die Kontinuität der Dienste, die durch das System der Registervernetzung bereitgestellt werden, und eine angemessene öffentliche Überwachung des Betriebs der Plattform gewährleistet werden. Nähere Bestimmungen zum Betriebsmanagement der Plattform sollten im Wege von Durchführungsrechtsakten festgelegt werden, die gemäß dem in Artikel 5 der Verordnung (EU) Nr. 182/2011 genannten Prüfverfahren erlassen werden. In jedem Fall sollte die Beteiligung der Mitgliedstaaten am Betrieb des gesamten Systems dadurch gewährleistet werden, dass ein regelmäßiger Dialog zwischen der Kommission und Vertretern der Mitgliedstaaten über Fragen des Betriebs des Systems der Registervernetzung und seiner künftigen Entwicklung geführt wird.

(36) Die Vernetzung von Zentral-, Handels- und Gesellschaftsregistern bedarf der Abstimmung nationaler Systeme mit unterschiedlichen technischen Merkmalen. Dies erfordert die Annahme technischer Maßnahmen und Anforderungen, bei denen Unterschiede zwischen den Registern zu berücksichtigen sind. Um einheitliche Bedingungen für die Durchführung dieser Richtlinie zu gewährleisten, sollten der Kommission Durchführungsbefugnisse für diese technischen und operativen Fragen übertragen werden. Diese Befugnisse sollten im Einklang mit dem Prüfverfahren gemäß Artikel 5 der Verordnung (EU) Nr. 182/2011 ausgeübt werden.

(37) Diese Richtlinie sollte das Recht der Mitgliedstaaten, Gebühren für die Bereitstellung von Informationen über Gesellschaften durch das System der Registervernetzung zu erheben, wenn solche Gebühren nach nationalem Recht vorgeschrieben sind, nicht beschränken. Daher sollten die technischen Maßnahmen für und Anforderungen an das System der Registervernetzung die Festlegung von Zahlungsmodalitäten vorsehen. In dieser Hinsicht sollte diese Richtlinie keiner spezifischen technischen Lösung vorgreifen, da die Zahlungsmodalitäten zum Zeitpunkt der Annahme der Durchführungsrechtsakte festgelegt werden sollten, unter Berücksichtigung leicht zugänglicher Online-Zahlungsmöglichkeiten.

(38) Für Drittländer könnte es wünschenswert sein, in Zukunft an dem System der Registervernetzung teilnehmen zu können.

(39) Eine gerechte Lösung hinsichtlich der Finanzierung des Systems der Registervernetzung erfordert die Beteiligung sowohl der Union als auch ihrer Mitgliedstaaten. Die Mitgliedstaaten sollten die Ausgaben für die Anpassung ihrer inländischen Register an das System tragen, wogegen die zentralen Elemente, d. h. die Plattform und das Portal, das als europäischer elektronischer Zugangspunkt dient, über eine geeignete Haushaltslinie des Gesamthaushaltsplans der Europäischen Union finanziert werden sollten. Um nicht wesentliche Teile dieser Richtlinie zu ergänzen, sollte der Kommission die Befugnis übertragen werden, gemäß Artikel 290 des Vertrags Rechtsakte über die Erhebung von Gebühren für das Erhalten von Auskünften über Gesellschaften zu erlassen. Hierdurch wird die Möglichkeit des inländischen Registers, Gebühren zu erheben, nicht berührt, aber es könnte damit eine zusätzliche Gebühr einhergehen, um Wartung und Betrieb der Plattform zu kofinanzieren. Es ist von besonderer Bedeutung, dass die Kommission im Zuge ihrer Vorbereitungsarbeit angemessene Konsultationen, auch auf der Ebene von Sachverständigen, durchführt. Bei der Vorbereitung und Ausarbeitung delegierter Rechtsakte sollte die Kommission gewährleisten, dass die einschlägigen Dokumente dem Europäischen Parlament und dem Rat gleichzeitig, rechtzeitig und auf angemessene Weise übermittelt werden.

(40) Es ist notwendig, Unionsvorschriften zu erlassen, um das Kapital als Sicherheit für die Gläubiger zu erhalten, indem insbesondere untersagt wird, dass das Kapital durch nicht geschuldete Ausschüttungen an die Aktionäre verringert wird, und indem die Möglichkeit von Aktiengesellschaften, eigene Aktien zu erwerben, begrenzt wird.

(41) Die Beschränkungen für den Erwerb eigener Aktien sollten nicht nur für den Erwerb durch die Aktiengesellschaft selbst gelten, sondern auch für den Erwerb, der von einer Person getätigt wird, die im eigenen Namen, aber für Rechnung dieser Gesellschaft handelt.

(42) Um zu verhindern, dass sich eine Aktiengesellschaft einer anderen Gesellschaft, in der sie über die Mehrheit der Stimmrechte verfügt oder auf die sie einen beherrschenden Einfluss ausüben kann, bedient, um eigene Aktien zu erwerben, ohne die hierfür vorgesehenen Beschränkungen zu beachten, sollten die Vorschriften für den Erwerb eigener Aktien durch eine Gesellschaft die wichtigsten und am häufigsten vorkommenden Fälle des Erwerbs von Aktien durch diese andere Gesellschaft abdecken. Diese Regelung sollte sich auch auf die Zeichnung von Aktien der Aktiengesellschaft erstrecken.

(43) Um Umgehungen der vorliegenden Richtlinie zu vermeiden, sollten Aktiengesellschaften, Kommanditgesellschaften auf Aktien oder Gesellschaften mit beschränkter Haftung im Sinne dieser Richtlinie sowie Gesellschaften, die dem Recht eines Drittlands unterliegen und eine vergleichbare Rechtsform haben, in die in Erwägungsgrund 42 genannten Regelungen einbezogen werden.

(44) Besteht zwischen der Aktiengesellschaft und der anderen Gesellschaft im Sinne des Erwägungsgrundes 42 nur ein mittelbares Verhältnis, so erscheint es gerechtfertigt, die anwendbaren Bestimmungen flexibler als bei einem unmittelbaren Verhältnis zu gestalten, indem vorgesehen wird, dass die Aussetzung der Stimmrechte als Mindestmaßnahme zur Verwirklichung der Ziele der vorliegenden Richtlinie vorgesehen wird.

(45) Im Übrigen ist es gerechtfertigt, die Fälle auszunehmen, in denen es aufgrund der Besonderheiten einer beruflichen Tätigkeit ausgeschlossen ist, dass die Erreichung der Ziele der vorliegenden Richtlinie infrage gestellt wird.

(46) Im Hinblick auf die in Artikel 50 Absatz 2 Buchstabe g des Vertrags verfolgten Ziele ist es erforderlich, dass die Rechtsvorschriften der Mitgliedstaaten bei Kapitalerhöhungen und Kapitalherabsetzungen die Beachtung der Grundsätze über die Gleichbehandlung der Aktionäre, die sich in denselben Verhältnissen befinden, und den Schutz der Gläubiger von Forderungen, die bereits vor der Entscheidung über die Herabsetzung bestanden, sicherstellen und für die harmonisierte Durchführung dieser Grundsätze Sorge tragen.

(47) Um in allen Mitgliedstaaten die Vereinheitlichung des Gläubigerschutzes zu verbessern, sollten Gläubiger, deren Forderungen aufgrund einer Herabsetzung des Kapitals einer Aktiengesellschaft gefährdet sind, unter bestimmten Voraussetzungen auf Gerichts- oder Verwaltungsverfahren zurückgreifen können.

(48) Um Marktmissbrauch zuverlässig zu verhindern, sollten die Mitgliedstaaten bei der Umsetzung dieser Richtlinie den Bestimmungen der Verordnung (EU) Nr. 596/2014 des Europäischen Parlaments und des Rates 15 Rechnung tragen.

(49) Der Schutz der Interessen von Gesellschaftern und Dritten erfordert es, die Rechtsvorschriften der Mitgliedstaaten über die Verschmelzung von Aktiengesellschaften zu koordinieren; gleichzeitig erscheint es zweckmäßig, in die nationalen Rechte der Mitgliedstaaten die Institution der Verschmelzung einzuführen.

(50) Im Rahmen dieser Koordinierung ist es besonders wichtig, die Aktionäre der sich verschmelzenden Gesellschaften angemessen und so objektiv wie möglich zu unterrichten und ihre Rechte in geeigneter Weise zu schützen. Jedoch ist keine Prüfung des Verschmelzungsplans durch unabhängige Sachverständige für die Aktionäre der an der Verschmelzung beteiligten Gesellschaften erforderlich, wenn alle Aktionäre darauf verzichtet haben.

(51) Die Gläubiger einschließlich der Inhaber von Schuldverschreibungen sowie die Inhaber anderer Rechte der sich verschmelzenden Gesellschaften sollten dagegen geschützt werden, dass sie durch die Verschmelzung Schaden erleiden.

(52) Die Offenlegung zum Schutze der Interessen von Gesellschaftern und Dritten sollte sich auch auf Maßnahmen zur Durchführung von Verschmelzungen beziehen, damit hierüber auch Dritte ausreichend unterrichtet werden.

(53) Ferner sollten sich die Garantien, die Gesellschaftern und Dritten bei der Durchführung der Verschmelzung von Aktiengesellschaften gewährt werden, auch auf bestimmte andere rechtliche Vorgänge erstrecken, die in wesentlichen Punkten ähnliche Merkmale wie die Verschmelzung aufweisen, um Umgehungen des Schutzes zu vermeiden.

(54) Schließlich ist es notwendig, die Fälle der Nichtigkeit einer Verschmelzung zu beschränken, um die Rechtssicherheit in den Beziehungen zwischen den beteiligten Gesellschaften, zwischen diesen und Dritten sowie unter den Aktionären zu gewährleisten; außerdem müssen einerseits der Grundsatz, dass dem Mangel der Verschmelzung so weit wie möglich abgeholfen werden soll, und andererseits eine kurze Frist zur Geltendmachung der Nichtigkeit festgelegt werden.

(55) Mit dieser Richtlinie wird auch die grenzüberschreitende Verschmelzung von Kapitalgesellschaften erleichtert. Die Rechtsvorschriften der Mitgliedstaaten sollten die grenzüberschreitende Verschmelzung einer inländischen Kapitalgesellschaft mit einer Kapitalgesellschaft aus einem anderen Mitgliedstaat gestatten, wenn das nationale Recht der betreffenden Mitgliedstaaten Verschmelzungen zwischen Unternehmen solcher Rechtsformen erlaubt.

(56) Um grenzüberschreitende Verschmelzungen zu erleichtern, sollte festgelegt werden, dass für jede an einer grenzüberschreitenden Verschmelzung beteiligte Gesellschaft und jeden beteiligten Dritten weiterhin die Vorschriften und Formalitäten des nationalen Rechts gelten, das im Falle einer innerstaatlichen Verschmelzung anwendbar wäre, sofern diese Richtlinie nichts anderes bestimmt. Die Vorschriften und Formalitäten des nationalen Rechts, auf die in dieser Richtlinie Bezug genommen wird, sollten keine Beschränkungen der Niederlassungsfreiheit oder des freien Kapitalverkehrs einführen, es sei denn, derartige Beschränkungen lassen sich im Einklang mit der Rechtsprechung des Gerichtshofs der Europäischen Union und insbesondere durch die Erfordernisse des Gemeinwohls rechtfertigen und sind zur Erfüllung solcher vorrangigen Erfordernisse erforderlich und angemessen.

(57) Der gemeinsame Plan für eine grenzüberschreitende Verschmelzung sollte für alle an der grenzüberschreitenden Verschmelzung beteiligten Gesellschaften, die verschiedenen Mitgliedstaaten angehören, gleich lauten. Es sollte daher festgelegt werden, welche Angaben der gemeinsame Verschmelzungsplan mindestens enthalten muss, wobei den Gesellschaften gleichzeitig die Möglichkeit gegeben werden sollte, weitere Angaben zu vereinbaren.

(58) Zum Schutz der Interessen der Gesellschafter und Dritter sollte für jede der sich verschmelzenden Gesellschaften sowohl der gemeinsame Plan für die grenzüberschreitende Verschmelzung als auch der Abschluss der grenzüberschreitenden Verschmelzung im entsprechenden öffentlichen Register offengelegt werden.

(59) Die Rechtsvorschriften aller Mitgliedstaaten sollten vorsehen, dass auf nationaler Ebene für jede der sich verschmelzenden Gesellschaften von einem oder mehreren Sachverständigen ein Bericht über den gemeinsamen Plan für die grenzüberschreitende Verschmelzung erstellt wird. Um die im Zusammenhang mit einer grenzüberschreitenden Verschmelzung anfallenden Sachverständigenkosten zu begrenzen, sollte die Möglichkeit vorgesehen werden, einen gemeinsamen Bericht für alle Gesellschafter der an einer grenzüberschreitenden Verschmelzung beteiligten Gesellschaften zu erstellen. Die Gesellschafterversammlung jeder Gesellschaft sollte dem gemeinsamen Verschmelzungsplan zustimmen.

(60) Um grenzüberschreitende Verschmelzungen zu erleichtern, sollte die Kontrolle des Abschlusses und der Rechtmäßigkeit des Beschlussfassungsverfahrens jeder der sich verschmelzenden Gesellschaften von der für die einzelne Gesellschaft jeweils zuständigen nationalen Behörde vorgenommen werden, während die Kontrolle des Abschlusses und der Rechtmäßigkeit der grenzüberschreitenden Verschmelzung von der nationalen Behörde vorgenommen werden sollte, die für die aus der grenzüberschreitenden Verschmelzung hervorgehende Gesellschaft zuständig ist. Bei dieser nationalen Behörde kann es sich um ein Gericht, einen Notar oder jede andere von dem betreffenden Mitgliedstaat benannte Behörde handeln. Es sollte auch festgelegt werden, nach welchem nationalen Recht sich der Zeitpunkt bestimmt, zu dem die grenzüberschreitende Verschmelzung wirksam wird, nämlich nach dem Recht, das für die aus der Verschmelzung hervorgehende Gesellschaft maßgebend ist.

(61) Zum Schutz der Interessen der Gesellschafter und Dritter sollten die Rechtsfolgen einer grenzüberschreitenden Verschmelzung angegeben werden, wobei danach zu unterscheiden ist, ob es sich bei der aus der Verschmelzung hervorgehenden Gesellschaft um eine übernehmende oder um eine neue Gesellschaft handelt. Im Interesse der Rechtssicherheit sollte vorgeschrieben werden, dass eine grenzüberschreitende Verschmelzung nach ihrem Wirksamwerden nicht mehr für nichtig erklärt werden kann.

(62) Diese Richtlinie lässt die Anwendung des Fusionskontrollrechts sowohl auf Ebene der Union durch die Verordnung (EG) Nr. 139/2004 des Rates 16 als auch auf Ebene der Mitgliedstaaten unberührt.

(63) Die für Kreditvermittlungsgesellschaften und andere Finanzgesellschaften geltenden Rechtsvorschriften der Union und die gemäß diesen Rechtsvorschriften erlassenen nationalen Vorschriften bleiben von dieser Richtlinie unberührt.

(64) Diese Richtlinie lässt die Rechtsvorschriften der Mitgliedstaaten unberührt, nach denen anzugeben ist, welches der Ort der Hauptverwaltung oder der Hauptniederlassung der aus der grenzüberschreitenden Verschmelzung hervorgehenden Gesellschaft sein soll.

(65) Die Rechte der Arbeitnehmer mit Ausnahme der Mitbestimmungsrechte sollten weiterhin den Vorschriften der Mitgliedstaaten unterliegen, die in den Richtlinien 98/59/EG 17 und 2001/23/EG 18 des Rates und den Richtlinien 2002/14/EG 19 und 2009/38/EG 20 des Europäischen Parlaments und des Rates genannt sind.

(66) Haben die Arbeitnehmer Mitbestimmungsrechte in einer an der Verschmelzung beteiligten Gesellschaft nach Maßgabe dieser Richtlinie und sieht das nationale Recht des Mitgliedstaats, in dem die aus der grenzüberschreitenden Verschmelzung hervorgehende Gesellschaft ihren Sitz hat, nicht den gleichen Umfang an Mitbestimmung vor wie in den jeweiligen an der Verschmelzung beteiligten Gesellschaften - einschließlich in mit Beschlussfassungsbefugnissen ausgestatteten Ausschüssen des Aufsichtsorgans - oder sieht dieses Recht nicht den gleichen Anspruch auf Ausübung von Mitbestimmungsrechten durch die Arbeitnehmer der aus der grenzüberschreitenden Verschmelzung hervorgehenden Betriebe vor, so sollte die Mitbestimmung der Arbeitnehmer in der aus der grenzüberschreitenden Verschmelzung hervorgehenden Gesellschaft sowie ihre Mitwirkung an der Festlegung dieser Rechte neu geregelt werden. Hierbei sollten die Grundsätze und Verfahren der Verordnung (EG) Nr. 2157/2001 des Rates 21 und der Richtlinie 2001/86/EG des Rates 22 angewendet werden, jedoch mit den Änderungen, die für notwendig erachtet werden, weil die aus der Verschmelzung hervorgehende Gesellschaft dem nationalen Recht des Sitzmitgliedstaats unterliegen wird. Die Mitgliedstaaten können gemäß Artikel 3 Absatz 2 Buchstabe b der Richtlinie 2001/86/EG für eine rasche Aufnahme der in Artikel 133 der vorliegenden Richtlinie vorgesehenen Verhandlungen sorgen, damit Verschmelzungen nicht unnötig verzögert werden.

(67) Bei der Ermittlung des Umfangs der Mitbestimmung der Arbeitnehmer in den an der Verschmelzung beteiligten Gesellschaften sollte auch der Anteil der die Arbeitnehmer vertretenden Mitglieder des Leitungsgremiums berücksichtigt werden, das für die Ergebniseinheiten der Gesellschaften zuständig ist, wenn eine Mitbestimmung der Arbeitnehmer besteht.

(68) Der Schutz der Interessen von Gesellschaftern und Dritten erfordert es, die Rechtsvorschriften der Mitgliedstaaten über die Spaltung von Aktiengesellschaften zu koordinieren, sofern die Mitgliedstaaten die Spaltung zulassen.

(69) Im Rahmen der Koordinierung ist es besonders wichtig, die Aktionäre der an der Spaltung beteiligten Gesellschaften angemessen und so objektiv wie möglich zu unterrichten und ihre Rechte in geeigneter Weise zu schützen.

(70) Die Gläubiger einschließlich der Inhaber von Schuldverschreibungen sowie die Inhaber anderer Rechte der an der Spaltung beteiligten Aktiengesellschaften sollten dagegen geschützt werden, dass sie durch die Spaltung Schaden erleiden.

(71) Die Offenlegung gemäß Titel I Kapitel III Abschnitt 1 der vorliegenden Richtlinie sollte sich auch auf Maßnahmen zur Durchführung der Spaltung beziehen, damit Dritte hierüber ausreichend unterrichtet werden.

(72) Ferner sollten sich die Garantien, die Gesellschaftern und Dritten bei der Durchführung der Spaltung gewährt werden, auch auf bestimmte andere rechtliche Vorgänge erstrecken, die in wesentlichen Punkten ähnliche Merkmale wie die Spaltung aufweisen, um Umgehungen des Schutzes zu vermeiden.

(73) Schließlich sollten, um die Rechtssicherheit in den Beziehungen zwischen den an der Spaltung beteiligten Aktiengesellschaften, zwischen diesen und Dritten sowie unter den Aktionären zu gewährleisten, die Fälle der Nichtigkeit der Spaltung beschränkt werden; außerdem sollten der Grundsatz, dass Mängeln der Spaltung soweit wie möglich abgeholfen werden soll, und eine kurze Frist zur Geltendmachung der Nichtigkeit festgelegt werden.

(74) Die Internetseiten der Gesellschaften oder andere Internetseiten bieten in bestimmten Fällen eine Alternative zur Veröffentlichung von Informationen über das Gesellschaftsregister. Die Mitgliedstaaten sollten die Möglichkeit haben, diejenigen anderen Internetseiten zu benennen, die Gesellschaften kostenlos für diese Veröffentlichung nutzen können, wie etwa Internetseiten von Wirtschaftsverbänden oder Handelskammern oder die zentrale elektronische Plattform gemäß dieser Richtlinie. Besteht die Möglichkeit, die Internetseiten der Gesellschaften oder andere Internetseiten für die Veröffentlichung der Verschmelzungs- und Spaltungspläne oder anderer Dokumente, die den Aktionären und Gläubigern in diesem Zusammenhang zur Verfügung zu stellen sind, zu nutzen, sollten Anforderungen, die die Sicherheit der Internetseiten und die Echtheit der Dokumente betreffen, eingehalten werden.

(75) Die Mitgliedstaaten sollten vorsehen können, dass die umfangreichen Berichts- und Informationspflichten betreffend die Verschmelzung oder Spaltung von Gesellschaften nach Titel II Kapitel I und Kapitel III nicht eingehalten werden brauchen, wenn alle Aktionäre der an der Verschmelzung oder Spaltung beteiligten Gesellschaften auf deren Einhaltung verzichtet haben.

(76) Änderungen des Titels II Kapitel I und Kapitel III, die eine derartige Vereinbarung der Aktionäre ermöglichen, sollten den Systemen zum Schutz der Interessen der Gläubiger der beteiligten Gesellschaften sowie den Vorschriften, die die erforderliche Unterrichtung der Arbeitnehmer dieser Gesellschaften und der Behörden wie der Steuerbehörden, die die Verschmelzung oder Spaltung im Einklang mit dem geltenden Unionsrecht überwachen, gewährleisten sollen, nicht entgegenstehen.

(77) Es ist nicht erforderlich, die Erstellung einer Zwischenbilanz zu verlangen, wenn ein Emittent, dessen Wertpapiere zum Handel an einem geregelten Markt zugelassen sind, Halbjahresfinanzberichte gemäß der Richtlinie 2004/109/EG des Europäischen Parlaments und des Rates 23, veröffentlicht.

(78) Ein Bericht eines unabhängigen Sachverständigen über die Prüfung der Einlagen, die nicht Bareinlagen sind, ist häufig nicht erforderlich, wenn gleichzeitig im Rahmen einer Verschmelzung oder Spaltung auch ein Bericht eines unabhängigen Sachverständigen zum Schutz der Interessen der Aktionäre oder Gläubiger erstellt werden muss. Die Mitgliedstaaten sollten in diesen Fällen deshalb die Möglichkeit haben, Gesellschaften von der Berichtspflicht hinsichtlich der Prüfung der Einlagen, die nicht Bareinlagen sind, zu befreien oder vorzusehen, dass beide Berichte von demselben Sachverständigen erstellt werden können.

(79) Die Richtlinie 95/46/EG des Europäischen Parlaments und des Rates 24 und die Verordnung (EG) Nr. 45/2001 des Europäischen Parlaments und des Rates 25 regeln die Verarbeitung personenbezogener Daten, einschließlich der elektronischen Übermittlung personenbezogener Daten innerhalb der Mitgliedstaaten. Jede Verarbeitung personenbezogener Daten durch die Register der Mitgliedstaaten, durch die Kommission und gegebenenfalls durch am Betrieb der Plattform beteiligte Dritte sollte im Einklang mit diesen Rechtsakten vorgenommen werden. Die in Bezug auf das System der Registervernetzung zu erlassenden Durchführungsrechtsakte sollten, wenn angebracht, die Einhaltung der genannten Rechtsakte gewährleisten, insbesondere indem darin die jeweiligen Aufgaben und Verantwortlichkeiten aller betreffenden Beteiligten sowie die für sie geltenden organisatorischen und technischen Vorschriften festgelegt werden.

(80) Diese Richtlinie wahrt die Grundrechte und beachtet die Grundsätze, die in der Charta der Grundrechte der Europäischen Union verankert sind, insbesondere in Artikel 8, wonach jede Person das Recht auf Schutz der sie betreffenden personenbezogenen Daten hat.

(81) Diese Richtlinie sollte die Verpflichtungen der Mitgliedstaaten hinsichtlich der in Anhang III Teil B genannten Fristen für die Umsetzung und Anwendung der dort genannten Richtlinien in nationales Recht unberührt lassen

- haben folgende Richtlinie erlassen:

Titel I

Allgemeine Bestimmungen sowie Gründung und Funktionsweise von Kapitalgesellschaften

Kapitel I

Gegenstand

Diese Richtlinie legt Vorschriften für folgende Bereiche fest:

Kapitel II

Gründung und Nichtigkeit der Gesellschaft und die Wirksamkeit ihrer Verpflichtungen

Abschnitt 1

Gründung der Aktiengesellschaft

Artikel 2 Anwendungsbereich

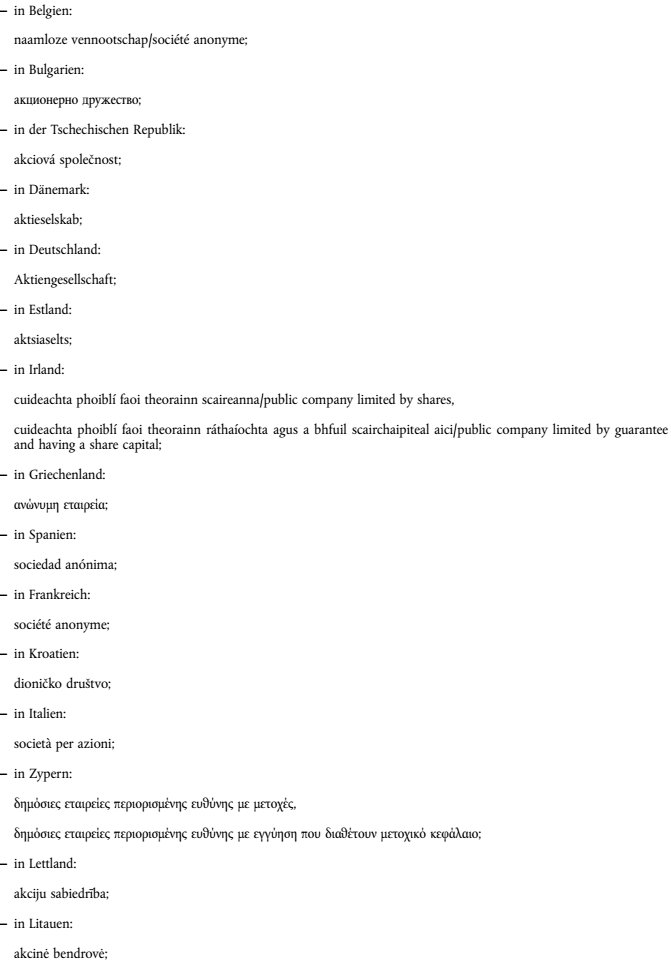

(1) Die durch diesen Abschnitt vorgeschriebenen Maßnahmen der Koordinierung gelten für die Rechts- und Verwaltungsvorschriften der Mitgliedstaaten für die in Anhang I genannten Rechtsformen von Gesellschaften. Die Firma jeder Gesellschaft der in Anhang I genannten Rechtsformen muss eine Bezeichnung enthalten, die sich von den für andere Gesellschaftsformen vorgeschriebenen Bezeichnungen unterscheidet, oder muss mit einer solchen Bezeichnung verbunden sein.

(2) Die Mitgliedstaaten brauchen diesen Abschnitt auf Investmentgesellschaften mit veränderlichem Kapital und auf Genossenschaften, die in einer der in Anhang I genannten Rechtsformen gegründet worden sind, nicht anzuwenden. Soweit die Rechtsvorschriften der Mitgliedstaaten von dieser Möglichkeit Gebrauch machen, verpflichten sie diese Gesellschaften die Bezeichnung "Investmentgesellschaft mit veränderlichem Kapital" oder "Genossenschaft" auf allen in Artikel 26 genannten Schriftstücken anzugeben.

Der Ausdruck "Investmentgesellschaften mit veränderlichem Kapital" im Sinne dieser Richtlinie bezeichnet nur Gesellschaften,

Artikel 3 Erforderliche Angaben, die in der Satzung oder im Errichtungsakt enthalten sein müssen

Die Satzung oder der Errichtungsakt einer Gesellschaft enthält mindestens folgende Angaben:

Artikel 4 Erforderliche Angaben, die in der Satzung, im Errichtungsakt oder in gesonderten Schriftstücken enthalten sein müssen

Die Satzung, der Errichtungsakt oder ein gesondertes Schriftstück, das nach den in den Rechtsvorschriften der einzelnen Mitgliedstaaten gemäß Artikel 16 vorgesehenen Verfahren offenzulegen ist, enthalten mindestens folgende Angaben:

Artikel 5 Genehmigung zur Aufnahme der Geschäftstätigkeit

(1) Schreiben die Rechtsvorschriften eines Mitgliedstaats vor, dass eine Gesellschaft ihre Geschäftstätigkeit nicht ohne eine entsprechende Genehmigung aufnehmen darf, so enthalten sie auch Vorschriften über die Haftung für die Verbindlichkeiten, die von der Gesellschaft oder für ihre Rechnung vor der Erteilung oder der Ablehnung einer solchen Genehmigung eingegangen werden.

(2) Absatz 1 gilt nicht für Verbindlichkeiten aus Verträgen, welche die Gesellschaft unter der Bedingung geschlossen hat, dass ihr die Genehmigung zur Aufnahme der Geschäftstätigkeit erteilt wird.

Artikel 6 Gesellschaft mit mehreren Gesellschaftern

(1) Verlangen die Rechtsvorschriften eines Mitgliedstaats für die Gründung einer Gesellschaft das Zusammenwirken mehrerer Gesellschafter, so hat die Vereinigung aller Aktien in einer Hand oder das Absinken der Zahl der Gesellschafter unter die gesetzliche Mindestzahl nach der Gründung der Gesellschaft nicht ohne weiteres deren Auflösung zur Folge.

(2) Kann in den Fällen des Absatzes 1 die gerichtliche Auflösung der Gesellschaft nach den Rechtsvorschriften eines Mitgliedstaats ausgesprochen werden, so muss das zuständige Gericht dieser Gesellschaft eine ausreichende Frist einräumen können, um den Mangel zu beheben.

(3) Wenn die in Absatz 2 genannte gerichtliche Auflösung der Gesellschaft ausgesprochen worden ist, tritt die Gesellschaft in Liquidation.

Abschnitt 2

Nichtigkeit der Kapitalgesellschaft und Wirksamkeit ihrer Verpflichtungen

Artikel 7 Allgemeine Bestimmungen und gesamtschuldnerische Haftung

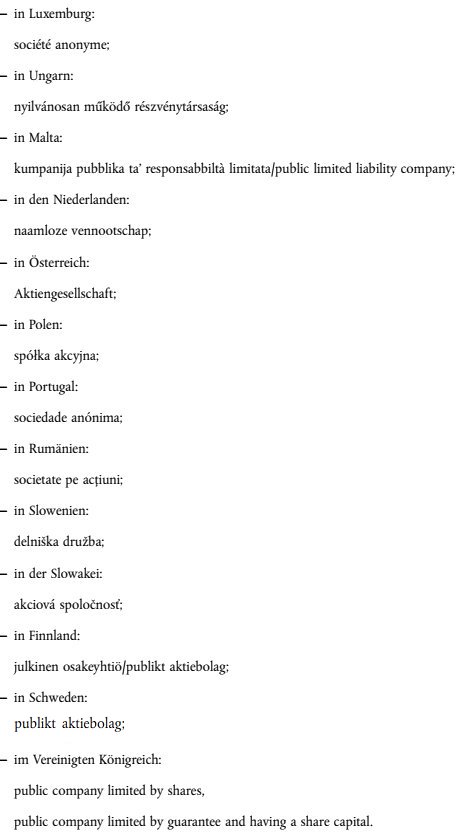

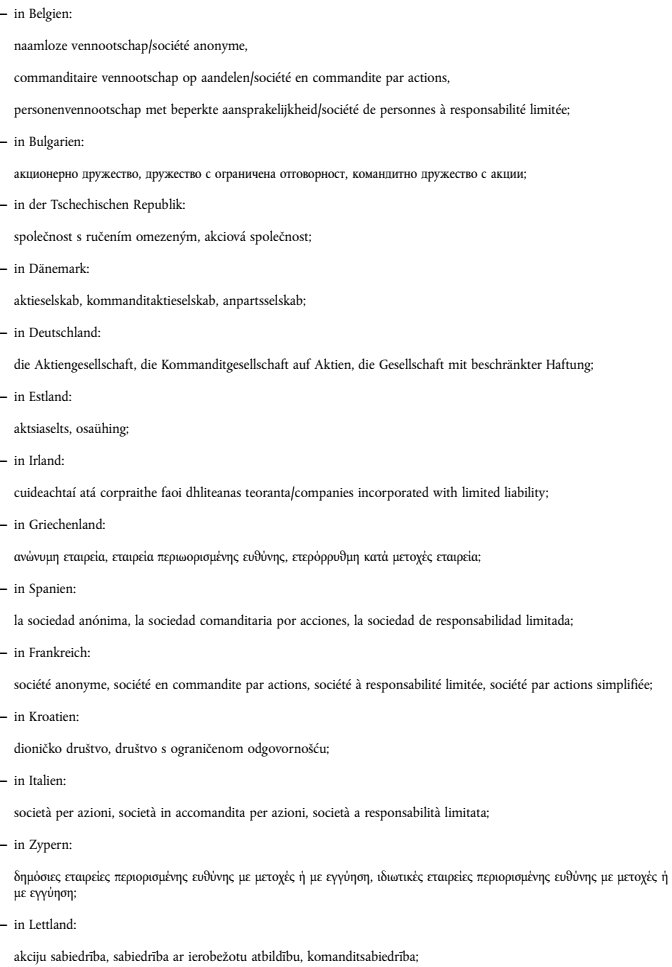

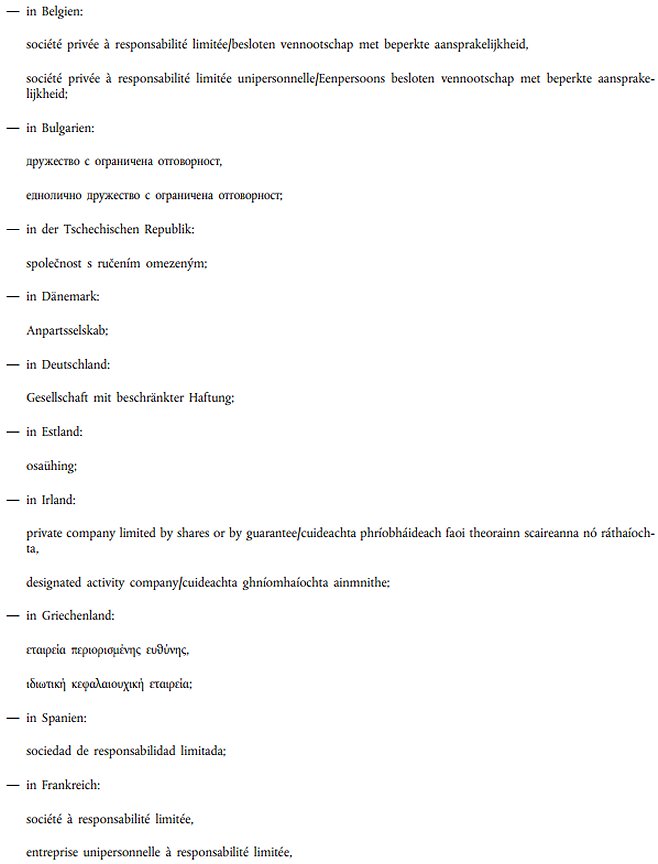

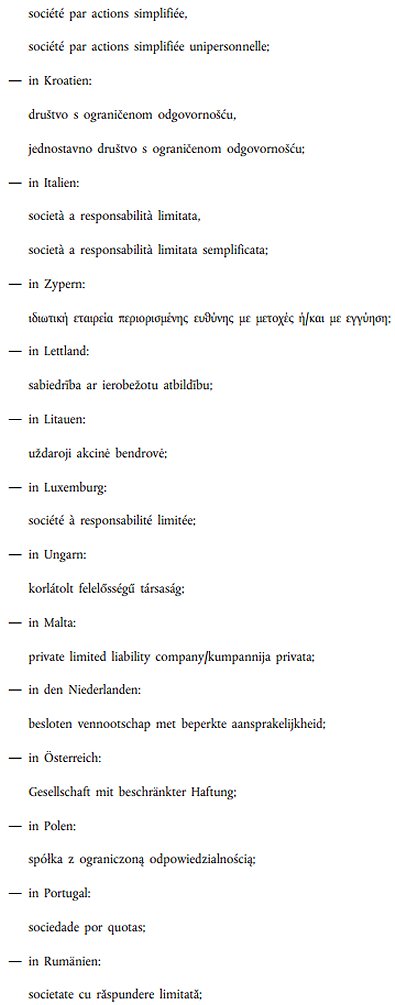

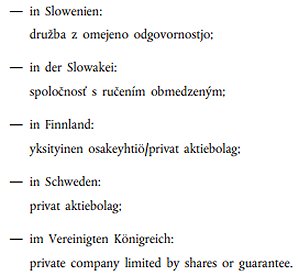

(1) Die durch diesen Abschnitt vorgeschriebenen Maßnahmen der Koordinierung gelten für die Rechts- und Verwaltungsvorschriften der Mitgliedstaaten für die in Anhang II genannten Rechtsformen von Gesellschaften.

(2) Ist im Namen einer in Gründung befindlichen Gesellschaft gehandelt worden, ehe diese die Rechtsfähigkeit erlangt hat, und übernimmt die Gesellschaft die sich aus diesen Handlungen ergebenden Verpflichtungen nicht, so haften die Personen, die gehandelt haben, aus diesen Handlungen unbeschränkt als Gesamtschuldner, sofern nichts anderes vereinbart worden ist.

Artikel 8 Auswirkung der Offenlegung in Bezug auf Dritte

Sind die Formalitäten der Offenlegung hinsichtlich der Personen, die als Organ zur Vertretung der Gesellschaft befugt sind, erfüllt worden, so kann ein Mangel ihrer Bestellung Dritten nur entgegengesetzt werden, wenn die Gesellschaft beweist, dass die Dritten den Mangel kannten.

Artikel 9 Handlungen der Organe der Gesellschaft und deren Vertretung

(1) Die Gesellschaft wird Dritten gegenüber durch Handlungen ihrer Organe verpflichtet, selbst wenn die Handlungen nicht zum Gegenstand des Unternehmens gehören, es sei denn, dass diese Handlungen die Befugnisse überschreiten, die nach dem Gesetz diesen Organen zugewiesen sind oder zugewiesen werden können.

Für Handlungen, die den Rahmen des Gegenstands des Unternehmens überschreiten, können die Mitgliedstaaten jedoch vorsehen, dass die Gesellschaft nicht verpflichtet wird, wenn sie beweist, dass dem Dritten bekannt war, dass die Handlung den Unternehmensgegenstand überschritt, oder dass er darüber nach den Umständen nicht in Unkenntnis sein konnte. Allein die Bekanntmachung der Satzung reicht zu diesem Beweis nicht aus.

(2) Satzungsmäßige oder auf einem Beschluss der zuständigen Organe beruhende Beschränkungen der Befugnisse der Organe der Gesellschaft können Dritten nicht entgegengesetzt werden, auch dann nicht, wenn sie bekannt gemacht worden sind.

(3) Kann nach nationalen Rechtsvorschriften die Befugnis zur Vertretung der Gesellschaft abweichend von der gesetzlichen Regel auf diesem Gebiet durch die Satzung einer Person allein oder mehreren Personen gemeinschaftlich übertragen werden, so können diese Rechtsvorschriften vorsehen, dass die Satzungsbestimmung, sofern sie die Vertretungsbefugnis generell betrifft, Dritten entgegengesetzt werden kann; nach Artikel 16 bestimmt sich, ob eine solche Satzungsbestimmung Dritten entgegengesetzt werden kann.

Artikel 10 Öffentliche Beurkundung des Errichtungsaktes und der Satzung

In allen Mitgliedstaaten, nach deren Rechtsvorschriften die Gesellschaftsgründung keiner vorbeugenden Verwaltungs- oder gerichtlichen Kontrolle unterworfen ist, werden der Errichtungsakt und die Satzung der Gesellschaft sowie Änderungen dieser Akte öffentlich beurkundet.

Artikel 11 Voraussetzungen für die Nichtigkeit der Gesellschaft

Die Rechtsvorschriften der Mitgliedstaaten können die Nichtigkeit der Gesellschaften nur nach Maßgabe folgender Bedingungen regeln:

Abgesehen von den Nichtigkeitsfällen gemäß Absatz 1 können die Gesellschaften aus keinem Grund inexistent, absolut oder relativ nichtig sein oder für nichtig erklärt werden.

Artikel 12 Wirkungen der Nichtigkeit

(1) Nach Artikel 16 bestimmt sich, ob eine gerichtliche Entscheidung, in der die Nichtigkeit ausgesprochen wird, Dritten entgegengesetzt werden kann. Sehen die nationalen Rechtsvorschriften einen Einspruch Dritter vor, so ist dieser nur innerhalb einer Frist von sechs Monaten nach der Bekanntmachung der gerichtlichen Entscheidung zulässig.

(2) Die Nichtigkeit bewirkt, dass die Gesellschaft in Liquidation tritt, wie dies bei der Auflösung der Fall sein kann.

(3) Unbeschadet der Wirkungen, die sich daraus ergeben, dass sich die Gesellschaft in Liquidation befindet, beeinträchtigt die Nichtigkeit als solche die Wirksamkeit von Verpflichtungen nicht, die die Gesellschaft eingegangen ist oder die ihr gegenüber eingegangen wurden.

(4) Die Regelung der Wirkungen der Nichtigkeit im Verhältnis der Gesellschafter untereinander bleibt den Rechtsvorschriften jedes Mitgliedstaats überlassen.

(5) Die Inhaber von Anteilen oder Aktien einer Gesellschaft bleiben zur Einzahlung des gezeichneten, aber noch nicht eingezahlten Kapitals insoweit verpflichtet, als die den Gläubigern gegenüber eingegangenen Verpflichtungen dies erfordern.

Kapitel III 19

Online-Verfahren (Gründung, Eintragung und Einreichung), Offenlegung und Register

Abschnitt 1

Allgemeine Bestimmungen

Artikel 13 Anwendungsbereich 19

Die in diesem Abschnitt und in Abschnitt 1A vorgeschriebenen Maßnahmen der Koordinierung gelten für die Rechts- und Verwaltungsvorschriften der Mitgliedstaaten für die in Anhang II genannten Rechtsformen von Gesellschaften und, sofern angegeben, für die in den Anhängen I und IIA genannten Rechtsformen von Gesellschaften.

Artikel 13a Begriffsbestimmungen 19

Für die Zwecke dieses Kapitels bezeichnet der Ausdruck:

Artikel 13b Anerkennung von Identifizierungsmitteln für die Zwecke von Onlineverfahren 19

(1) Die Mitgliedstaaten sorgen dafür, dass folgende elektronische Identifizierungsmittel von Antragstellern, die Unionsbürger sind, im Rahmen der Online-Verfahren gemäß diesem Kapitel verwendet werden können:

(2) Die Mitgliedstaaten können die Anerkennung elektronischer Identifizierungsmittel ablehnen, wenn das Sicherheitsniveau dieser elektronischen Identifizierungsmittel nicht den in Artikel 6 Absatz 1 der Verordnung (EU) Nr. 910/2014 festgelegten Anforderungen entspricht.

(3) Alle von den Mitgliedstaaten anerkannten Identifizierungsmittel werden der Öffentlichkeit bekannt gemacht.

(4) Wenn dies aufgrund des öffentlichen Interesses an der Verhinderung des Identitätsmissbrauchs oder der Identitätsänderung gerechtfertigt ist, können die Mitgliedstaaten zum Zwecke der Überprüfung der Identität von Antragstellern Maßnahmen ergreifen, die die physische Anwesenheit des jeweiligen Antragsstellers vor Behörden oder Personen oder Stellen, die nach nationalem Recht mit der Bearbeitung von Aspekten der Online-Verfahren gemäß diesem Kapitel, einschließlich der Erstellung des Errichtungsakts einer Gesellschaft, betraut sind, erfordert. Die Mitgliedstaaten gewährleisten, dass die physische Anwesenheit eines Antragsstellers nur im Einzelfall verlangt werden kann, wenn Anhaltspunkte für einen Verdacht auf Identitätsfälschung vorliegen, und dass alle sonstigen Verfahrensschritte online abgeschlossen werden können.

Artikel 13c Allgemeine Bestimmungen für Online-Verfahren 19

(1) Diese Richtlinie lässt die nationalen Rechtsvorschriften unberührt, in deren Rahmen gemäß den Rechtsordnungen und -traditionen der Mitgliedstaaten Behörden oder Personen oder Stellen benannt werden, die nach nationalem Recht mit der Bearbeitung von Aspekten der Online-Gründung von Gesellschaften, der Online-Eintragung von Zweigniederlassungen und der Online-Einreichung von Urkunden und Informationen betraut sind.

(2) Auch die Verfahren und Anforderungen des nationalen Rechts, einschließlich jener betreffend die rechtlichen Verfahren zur Erstellung des Errichtungsakts, bleiben von dieser Richtlinie unberührt, sofern die Online-Gründung einer Gesellschaft gemäß Artikel 13g und die Online-Eintragung einer Zweigniederlassung gemäß Artikel 28a sowie die Online-Einreichung von Urkunden und Informationen gemäß Artikel 13j und Artikel 28b möglich sind.

(3) Die Anforderungen des nationalen Rechts in Bezug auf die Echtheit, Korrektheit, Zuverlässigkeit, Vertrauenswürdigkeit und die vorgeschriebene rechtliche Form eingereichter Urkunden und Informationen bleiben von dieser Richtlinie unberührt, sofern die Online-Gründung gemäß Artikel 13g und die Online-Eintragung einer Zweigniederlassung gemäß Artikel 28a sowie die Online-Einreichung von Urkunden und Informationen gemäß Artikel 13j und Artikel 28b möglich sind.

Artikel 13d Gebühren für Online-Verfahren 19

(1) Die Mitgliedstaaten sorgen dafür, dass die für die in diesem Kapitel genannten Online-Verfahren geltenden Gebührenregelungen transparent sind und diskriminierungsfrei angewandt werden.

(2) Die von den in Artikel 16 genannten Registern für Online-Verfahren erhobenen Gebühren überschreiten den für die Deckung der Kosten für die Erbringung solcher Leistungen erforderlichen Betrag nicht.

Artikel 13e Zahlungen 19

Ist für die Abwicklung eines in diesem Kapitel geregelten Verfahrens eine Zahlung erforderlich, so sorgen die Mitgliedstaaten dafür, dass diese Zahlung über einen weithin verfügbaren Online-Zahlungsdienst abgewickelt werden kann, der für grenzüberschreitende Zahlungen genutzt werden kann, die Identifizierung der die Zahlung tätigenden Person erlaubt und durch ein in einem Mitgliedstaat niedergelassenes Finanzinstitut oder einen entsprechenden Zahlungsdienstleister erbracht wird.

Artikel 13f Informationsanforderungen 19

Die Mitgliedstaaten sorgen dafür, dass auf den Eintragungsportalen oder Internetseiten, die über das zentrale digitale Zugangstor zugänglich sind, im Hinblick auf die Unterstützung bei der Gründung von Gesellschaften und der Eintragung von Zweigniederlassungen prägnante, nutzerfreundliche, kostenlose Informationen zugänglich gemacht werden, und zwar mindestens in einer Sprache, die von möglichst vielen grenzübergreifenden Nutzern verstanden wird. Die Informationen umfassen mindestens Folgendes:

Abschnitt 1A 19

Online-Gründung, Online-Einreichung und Offenlegung

Artikel 13g Online-Gründung von Gesellschaften 19

(1) Die Mitgliedstaaten gewährleisten im Einklang mit den Bestimmungen des Artikels 13b Absatz 4 und des Absatzes 8 dieses Artikels, dass die Online-Gründung von Gesellschaften vollständig online durchgeführt werden kann, ohne dass die Antragsteller persönlich vor Behörden, Personen oder Stellen, nach nationalem Recht mit der Bearbeitung von Aspekten der Online-Gründung von Gesellschaften, einschließlich der Erstellung des Errichtungsakts einer Gesellschaft, betrauten sind, erscheinen müssen.

Die Mitgliedstaaten können sich jedoch dafür entscheiden, für Rechtsformen von Gesellschaften, bei denen es sich nicht um die in Anhang IIA genannten Rechtsformen handelt, keine Verfahren für die Online-Gründung anzubieten.

(2) Die Mitgliedstaaten legen detaillierte Regelungen für die Online-Gründung von Gesellschaften fest, einschließlich der Regelungen für die Verwendung von Mustern nach Artikel 13h und die für die Gründung einer Gesellschaft erforderlichen Urkunden und Informationen. Im Rahmen dieser Regelungen sorgen die Mitgliedstaaten dafür, dass diese Online-Gründung durch die Übermittlung von Urkunden oder Informationen in elektronischer Form, einschließlich elektronischer Kopien der in Artikel 16a Absatz 4 genannten Urkunden und Informationen, abgewickelt werden kann.

(3) Die in Absatz 2 genannten Regelungen umfassen mindestens Folgendes:

(4) Die in Absatz 2 genannten Vorschriften können zudem insbesondere Folgendes umfassen:

(5) Die Mitgliedstaaten knüpfen die Online-Gründung von Gesellschaften nicht an die Bedingung des Erhalts einer Lizenz oder Genehmigung vor der Eintragung der Gesellschaft, sofern eine solche Bedingung nicht für die in nationalen Rechtsvorschriften festgelegte Kontrolle bestimmter Tätigkeiten unverzichtbar ist.

(6) Sofern die Zahlung von Gesellschaftskapital als Bestandteil des Gründungsverfahrens für Gesellschaften erforderlich ist, sorgen die Mitgliedstaaten dafür, dass eine solche Zahlung nach Artikel 13e online auf ein Konto einer in der Union tätigen Bank getätigt werden kann. Des Weiteren sorgen die Mitgliedstaaten dafür, dass auch der Nachweis solcher Zahlungen online zur Verfügung gestellt werden kann.

(7) In Fällen, in denen die Gesellschaft ausschließlich von natürlichen Personen unter Verwendung der in Artikel 13h genannten Muster gegründet wird, sorgen die Mitgliedstaaten dafür, dass die Online-Gründung innerhalb eines Zeitraums von fünf Arbeitstagen bzw. in anderen Fällen innerhalb eines Zeitraums von zehn Arbeitstagen, nach dem späteren der folgenden Daten abgeschlossen wird:

Kann das Verfahren nicht innerhalb der in diesem Absatz genannten Fristen abgeschlossen werden, sorgen die Mitgliedstaaten dafür, dass der Antragsteller über die Gründe für die Verzögerung unterrichtet wird.

(8) Wenn dies aufgrund des öffentlichen Interesses an der Sicherstellung der Einhaltung der Vorschriften über die Rechts- und Geschäftsfähigkeit und die Befugnis der Antragsteller, eine Gesellschaft zu vertreten, gerechtfertigt ist, kann jede Behörde oder Person oder Stelle, die nach nationalem Recht mit Aspekten der Online-Gründung einer Gesellschaft, einschließlich der Erstellung des Errichtungsakts, betraut ist, die physische Anwesenheit des Antragstellers verlangen. Die Mitgliedstaaten sorgen dafür, dass in solchen Fällen die physische Anwesenheit eines Antragstellers nur im Einzelfall verlangt werden kann, wenn Anhaltspunkte für einen Verdacht auf Nichteinhaltung der in Absatz 3 Buchstabe a genannten Vorschriften vorliegen. Die Mitgliedstaaten sorgen dafür, dass alle sonstigen Verfahrensschritte trotzdem online abgeschlossen werden können.

Artikel 13h Muster für die Online-Gründung von Gesellschaften 19

(1) Die Mitgliedstaaten stellen auf Eintragungsportalen oder Internetseiten, die über das zentrale digitale Zugangstor zugänglich sind, für die in Anhang IIA genannten Rechtsformen von Gesellschaften Muster zur Verfügung. Die Mitgliedstaaten können auch für die Gründung anderer Rechtsformen von Gesellschaften Muster bereitstellen.

(2) Die Mitgliedstaaten sorgen dafür, dass die in Absatz 1 genannten Muster von Antragstellern im Rahmen des Online-Gründungsverfahrens nach Artikel 13g verwendet werden können. Nutzen die Antragsteller diese Muster nach den in Artikel 13g Absatz 4 Buchstabe a genannten Bestimmungen, gilt die Anforderung des Artikels 10 an die öffentliche Beurkundung des Errichtungsaktes der Gesellschaft in Fällen, in denen keine vorbeugende Verwaltungs- oder gerichtliche Kontrolle erfolgt, als erfüllt.

Diese Richtlinie berührt nicht etwaige Anforderung nach nationalem Recht, die für die Erstellung des Errichtungsakts die öffentliche Beurkundung verlangen, sofern die Online-Gründung gemäß Artikel 13g nach wie vor möglich ist.

(3) Die Mitgliedstaaten müssen die Muster zumindest in einer Amtssprache der Union zur Verfügung stellen, die von einer möglichst großen Zahl grenzüberschreitender Nutzer weitgehend verstanden wird. Die Verfügbarkeit von Mustern in anderen Sprachen als der oder den Amtssprachen des betreffenden Mitgliedstaats dient ausschließlich der Information, es sei denn, dieser Mitgliedstaat beschließt, dass es auch möglich ist, eine Gesellschaft anhand von Mustern, die in solchen anderen Sprachen abgefasst sind, zu gründen.

(4) Der Inhalt der Muster fällt unter das Recht der Mitgliedstaaten.

Artikel 13i Disqualifizierte Geschäftsführer 19

(1) Die Mitgliedstaaten sorgen dafür, dass Vorschriften bestehen, nach denen Geschäftsführer disqualifiziert werden können. Diese Vorschriften müssen auch die Möglichkeit vorsehen, eine derzeit in einem anderen Mitgliedstaat geltende Disqualifikation zu berücksichtigen bzw. Informationen zu berücksichtigen, die für eine Disqualifikation in einem anderen Mitgliedstaat relevant sind. Für die Zwecke dieses Artikels gelten mindestens die in Artikel 14 Buchstabe d Ziffer i aufgeführten Personen als Geschäftsführer.

(2) Die Mitgliedstaaten können verlangen, dass Personen, die sich als Geschäftsführer bewerben, erklären, ob ihnen Umstände bekannt sind, die dazu führen könnten, dass sie im betreffenden Mitgliedstaat disqualifiziert werden.

Die Mitgliedstaaten können die Ernennung einer Person als Geschäftsführer einer Gesellschaft ablehnen, wenn diese zur fraglichen Zeit in einem anderen Mitgliedstaat für diese Tätigkeit disqualifiziert ist.

(3) Die Mitgliedstaaten stellen sicher, dass sie in der Lage sind, auf ein Ersuchen eines anderen Mitgliedstaats um Informationen, die für die Disqualifikation von Geschäftsführern nach dem Recht des antwortenden Mitgliedstaats relevant sind, zu antworten.

(4) Um auf ein Ersuchen nach Absatz 3 dieses Artikels zu antworten, treffen die Mitgliedstaaten zumindest die erforderlichen Vorkehrungen, um sicherzustellen, dass sie über das in Artikel 22 genannte System unverzüglich Informationen darüber bereitstellen können, ob eine bestimmte Person disqualifiziert ist oder in einem ihrer Register eingetragen ist, die Informationen enthalten, die für die Disqualifikation von Geschäftsführern relevant sind. Die Mitgliedstaaten können auch weitere Informationen austauschen, etwa über den Zeitraum und die Gründe für die Disqualifikation. Für diesen Austausch gelten die nationalen Rechtsvorschriften.

(5) Die Kommission legt im Wege der in Artikel 24 genannten Durchführungsrechtsakte die detaillierten Modalitäten und technischen Einzelheiten für den Austausch der in Absatz 4 genannten Informationen fest.

(6) Die Absätze 1 bis 5 dieses Artikels gelten entsprechend, wenn eine Gesellschaft Informationen betreffend die Ernennung eines neuen Geschäftsführers bei dem in Artikel 16 genannten Register einreicht.

(7) Die personenbezogenen Daten der in diesem Artikel genannten Personen werden gemäß der Verordnung (EU) 2016/679 und dem nationalen Recht verarbeitet, um es der nach nationalem Recht betrauten Behörde oder Person oder Stelle zu ermöglichen, die notwendigen Informationen im Zusammenhang mit der Disqualifikation einer Person als Geschäftsführer zu bewerten, um betrügerisches oder anderweitiges missbräuchliches Verhalten zu verhindern und den Schutz aller Personen zu gewährleisten, die mit Gesellschaften oder Zweigniederlassungen interagieren.

Die Mitgliedstaaten stellen sicher, dass die in Artikel 16 genannten Register und die Behörden oder Personen oder Stellen, die nach nationalem Recht mit der Bearbeitung von Aspekten von Online-Verfahren betraut sind, die für die Zwecke dieses Artikels übermittelten personenbezogenen Daten nicht länger als erforderlich und auf keinen Fall länger als personenbezogene Daten im Zusammenhang mit der Gründung einer Gesellschaft, der Eintragung einer Zweigniederlassung oder der Einreichung durch eine Gesellschaft oder Zweigniederlassung speichern.

Artikel 13j Online-Einreichung von Urkunden und Informationen von Gesellschaften 19

(1) Die Mitgliedstaaten sorgen dafür, dass die in Artikel 14 bezeichneten Urkunden und Informationen sowie Änderungen an denselben innerhalb der in den Rechtsvorschriften des Mitgliedstaats, in dem die Gesellschaft eingetragen ist, festgelegten Fristen online beim Register eingereicht werden können. Die Mitgliedstaaten gewährleisten im Einklang mit den Bestimmungen des Artikels 13b Absatz 4 und gegebenenfalls Artikel 13g Absatz 8, dass diese Einreichung vollständig online erfolgen kann, ohne dass ein Antragsteller persönlich vor einer Behörde oder Person oder Stelle, die nach nationalem Recht mit der Bearbeitung der Online-Einreichung betraut ist, erscheinen muss.

(2) Die Mitgliedstaaten sorgen dafür, dass die Herkunft und die Unversehrtheit der online eingereichten Urkunden elektronisch überprüft werden können.

(3) Die Mitgliedstaaten können verlangen, dass bestimmte oder alle Gesellschaften bestimmte oder sämtliche der in Absatz 1 genannten Urkunden und Informationen online einreichen müssen.

(4) Die Artikel 13g Absätze 2 bis 5 gelten entsprechend für die Online-Einreichung von Urkunden und Informationen.

(5) Die Mitgliedstaaten können weiterhin andere als die in Absatz 1 genannten Formen der Einreichung durch Gesellschaften, Notare oder andere Personen oder Stellen, die nach nationalem Recht mit der Bearbeitung solcher Einreichungsformen betraut sind, zulassen, auch in elektronischer Form oder in Papierform.

Artikel 14 Pflicht zur Offenlegung von Urkunden und Angaben 19

Die Mitgliedstaaten treffen die erforderlichen Maßnahmen, damit sich die Pflicht zur Offenlegung durch Gesellschaften mindestens auf folgende Urkunden und Angaben erstreckt:

Artikel 15 Änderungen von Urkunden und Angaben

(1) Die Mitgliedstaaten treffen die erforderlichen Maßnahmen, um sicherzustellen, dass jede Änderung an den in Artikel 14 genannten Urkunden und Angaben im Einklang mit Artikel 16 Absätze 3 und 5 in das zuständige Register gemäß Artikel 16 Absatz 1 Unterabsatz 1 eingetragen und offengelegt wird, in der Regel innerhalb von 21 Tagen, nachdem die vollständigen Unterlagen über diese Änderung, gegebenenfalls einschließlich der nach nationalem Recht für die Eintragung in die Akte erforderlichen Prüfung der Rechtmäßigkeit, eingegangen sind.

(2) Absatz 1 gilt nicht für die Unterlagen der Rechnungslegung gemäß Artikel 14 Buchstabe f.

Artikel 16 Offenlegung im Register 19

(1) In jedem Mitgliedstaat wird bei einem Zentral-, Handels- oder Gesellschaftsregister (im Folgenden "Register") für jede der dort eingetragenen Gesellschaften eine Akte angelegt.

Die Mitgliedstaaten sorgen dafür, dass Gesellschaften eine europäische einheitliche Kennung (EUID) haben, auf die in Punkt 8 des Anhangs der Durchführungsverordnung (EU) 2015/884 der Kommission 29 Bezug genommen wird, durch die sie eindeutig bei der Kommunikation zwischen Registern über das System der Vernetzung von Registern, das gemäß Artikel 22 eingerichtet wurde (im Folgenden, System der Registervernetzung"), ermittelt werden können. Diese einheitliche Kennung besteht zumindest aus Elementen, die es ermöglichen, den Mitgliedstaat des Registers, das inländische Herkunftsregister und die Nummer der Gesellschaft in diesem Register zu ermitteln, sowie gegebenenfalls aus Kennzeichen, um Fehler bei der Identifizierung zu vermeiden.

(2) Alle Urkunden und Informationen, die nach Artikel 14 der Offenlegung unterliegen, werden in der in Absatz 1 des vorliegenden Artikels genannten Akte hinterlegt oder direkt in das Register eingetragen und der Gegenstand der Eintragungen in das Register wird in der Akte vermerkt.

Alle in Artikel 14 bezeichneten Urkunden und Informationen werden, unabhängig davon, in welcher Form sie eingereicht werden, in der Akte im Register aufbewahrt oder direkt in elektronischer Form darin eingetragen. Die Mitgliedstaaten sorgen dafür, dass alle Urkunden und Informationen, die auf Papier eingereicht werden, durch das Register möglichst rasch in elektronische Form gebracht werden.

Die Mitgliedstaaten sorgen dafür, dass die in Artikel 14 bezeichneten Urkunden und Informationen, die vor dem 31. Dezember 2006 in Papierform eingereicht wurden, vom Register bei Erhalt eines Antrags auf Offenlegung in elektronischer Form in elektronische Form gebracht werden.

(3) Die Mitgliedstaaten sorgen dafür, dass die Offenlegung der in Artikel 14 bezeichneten Urkunden und Informationen dadurch erfolgt, dass sie im Register öffentlich zugänglich gemacht werden. Zudem können die Mitgliedstaaten verlangen, dass einige oder alle dieser Urkunden und Informationen in einem dafür bestimmten Amtsblatt oder in anderer ebenso wirksamer Form veröffentlicht werden. Eine solche Form erfordert zumindest die Verwendung eines Systems, bei dem die veröffentlichten Urkunden oder Informationen in chronologischer Reihenfolge über eine zentrale elektronische Plattform abgerufen werden können. In solchen Fällen sorgt das Register dafür, dass die Urkunden und Informationen vom Register in elektronischer Form an das Amtsblatt oder eine zentrale elektronische Plattform übermittelt werden.

(4) Die Mitgliedstaaten treffen die erforderlichen Maßnahmen, um Abweichungen zwischen den Eintragungen im Register und in der Akte zu vermeiden.

Die Mitgliedstaaten, die die Veröffentlichung von Urkunden und Informationen in einem nationalen Amtsblatt oder auf einer zentralen elektronischen Plattform vorschreiben, treffen die erforderlichen Maßnahmen, um Abweichungen zwischen der Offenlegung gemäß Absatz 3 und der Veröffentlichung im Amtsblatt oder auf der Plattform zu vermeiden.

Bei Abweichungen gemäß diesem Artikel haben die im Register zur Verfügung gestellten Urkunden und Informationen Vorrang.

(5) Die Urkunden und Informationen gemäß Artikel 14 können Dritten von der Gesellschaft erst nach der Offenlegung gemäß Absatz 3 des vorliegenden Artikels entgegengehalten werden, es sei denn, die Gesellschaft weist nach, dass die Urkunden oder Informationen den Dritten bekannt waren.

Bei Vorgängen, die sich vor dem sechzehnten Tag nach der Offenlegung ereignen, können die Urkunden und Informationen Dritten jedoch nicht entgegengehalten werden, die nachweisen, dass es ihnen unmöglich war, die Urkunden oder Informationen zu kennen.

Dritte können sich stets auf Urkunden und Informationen berufen, für die die Formalitäten der Offenlegung noch nicht erfüllt worden sind, es sei denn, die Urkunden oder Informationen sind mangels Offenlegung nicht wirksam.

(6) Die Mitgliedstaaten sorgen dafür, dass alle Urkunden und Informationen, die als Teil der Gründung einer Gesellschaft, der Eintragung einer Zweigniederlassung oder einer Einreichung durch eine Gesellschaft oder Zweigniederlassung eingereicht werden, von den Registern in maschinenlesbarem und durchsuchbarem Format oder als strukturierte Daten gespeichert werden.

Artikel 16a Zugang zu offengelegten Informationen 19

(1) Die Mitgliedstaaten gewährleisten, dass vollständige oder auszugsweise Kopien aller in Artikel 14 genannten Urkunden und Informationen auf Antrag vom Register erhältlich sind und dass ein solcher Antrag beim Register entweder auf Papier oder in elektronischer Form eingereicht werden kann.

Die Mitgliedstaaten können jedoch beschließen, dass bestimmte Arten oder Teile der spätestens bis zum 31. Dezember 2006 auf Papier eingereichten Urkunden und Informationen nicht in elektronischer Form erhältlich sind, wenn sie vor einem bestimmten, dem Datum der Antragstellung vorausgehenden Zeitraum eingereicht wurden. Dieser Zeitraum darf zehn Jahre nicht unterschreiten.

(2) Die Gebühren für die Ausstellung einer vollständigen oder auszugsweisen Kopie der in Artikel 14 bezeichneten Urkunden oder Informationen auf Papier oder in elektronischer Form dürfen die dadurch verursachten Verwaltungskosten nicht übersteigen, einschließlich der Kosten für die Entwicklung und Wartung der Register.

(3) Die Richtigkeit der einem Antragsteller übermittelten elektronischen Kopien und Papierkopien wird bestätigt, sofern der Antragsteller auf diese Beglaubigung nicht verzichtet.

(4) Die Mitgliedstaaten stellen sicher, dass vom Register übermittelte elektronische Kopien und Auszüge der Urkunden und Informationen über Vertrauensdienste nach der Verordnung (EU) Nr. 910/2014 authentifiziert wurden, damit gewährleistet ist, dass die elektronischen Kopien oder Auszüge vom Register übermittelt wurden und dass ihr Inhalt eine gleichlautende Kopie der im Besitz des Registers befindlichen Urkunde ist oder dass er mit den darin enthaltenen Informationen übereinstimmt.

Artikel 17 Aktuelle Informationen über die nationalen Rechtsvorschriften über die Rechte Dritter 19

(1) Die Mitgliedstaaten sorgen dafür, dass mittels aktueller Informationen dargelegt wird, aufgrund welcher nationalen rechtlichen Bestimmungen Dritte sich gemäß Artikel 16 Absätze 3, 4 und 5 auf die in Artikel 14 genannten Informationen und alle dort genannten Arten von Urkunden berufen können.

(2) Die Mitgliedstaaten übermitteln die Informationen, die für die Veröffentlichung im europäischen E-Justiz-Portal (im Folgenden "Portal") erforderlich sind, gemäß den Regelungen und technischen Anforderungen des Portals.

(3) Die Kommission veröffentlicht diese Informationen im Portal in allen Amtssprachen der Union.

Artikel 18 Zugang zu elektronischen Kopien von Urkunden und Angaben 19 19a

(1) Es werden auch elektronische Kopien der in Artikel 14 bezeichneten Urkunden und Informationen über das System der Registervernetzung öffentlich zugänglich gemacht. Die Mitgliedstaaten können die in Artikel 14 bezeichneten Urkunden und Informationen auch für Rechtsformen von Gesellschaften, die nicht in Anhang II aufgeführt sind, bereitstellen.

(2) Die Mitgliedstaaten sorgen dafür, dass die in Artikel 14 genannten Urkunden und Angaben über das System der Registervernetzung in einem standardisierten Nachrichtenformat verfügbar und auf elektronischem Wege zugänglich sind. Die Mitgliedstaaten stellen ferner sicher, dass Mindeststandards für die Sicherheit der Datenübermittlung eingehalten werden.

(3) Die Kommission bietet einen Suchdienst in allen Amtssprachen der Union zu in den Mitgliedstaaten eingetragenen Gesellschaften an und sorgt so über das Portal für den Zugang zu

Artikel 19 Gebühren für den Zugang zu Urkunden und Informationen 19

(1) Die für den Zugang zu den in Artikel 14 bezeichneten Urkunden und Informationen über das System der Registervernetzung erhobenen Gebühren gehen nicht über die dadurch verursachten Verwaltungskosten hinaus, einschließlich der Kosten für die Entwicklung und Wartung der Register.

(2) Die Mitgliedstaaten sorgen dafür, dass mindestens folgende Informationen und Urkunden über das System der Registervernetzung kostenlos zugänglich sind:

(3) Der Austausch von Informationen über das System der Registervernetzung ist für die Register kostenlos.

(4) Die Mitgliedstaaten können beschließen, dass die in Buchstaben d und f genannten Informationen ausschließlich den Behörden anderer Mitgliedstaaten kostenlos zugänglich gemacht werden.

Artikel 20 Informationen über die Eröffnung und Beendigung von Verfahren zur Abwicklung oder Insolvenz und über die Löschung einer Gesellschaft aus dem Register 19

(1) Das Register einer Gesellschaft stellt über das System der Registervernetzung unverzüglich Informationen über die Eröffnung und Beendigung von Verfahren zur Abwicklung oder Insolvenz der Gesellschaft und über die Löschung der Gesellschaft aus dem Register, falls dies Rechtsfolgen im Mitgliedstaat des Registers der Gesellschaft auslöst, zur Verfügung.

(2) Das Register der Zweigniederlassung gewährleistet über das System der Registervernetzung unverzüglich den Eingang der in Absatz 1 genannten Informationen.

Artikel 21 Sprache der Offenlegung und Übersetzung der offenzulegenden Urkunden und Angaben

(1) Urkunden und Angaben, die nach Artikel 14 der Offenlegung unterliegen, sind in einer der Sprachen zu erstellen und zu hinterlegen, die nach der Sprachregelung, die in dem Mitgliedstaat gilt, in dem die Akte gemäß Artikel 16 Absatz 1 angelegt wird, zulässig sind.

(2) Zusätzlich zu der obligatorischen Offenlegung nach Artikel 16 lassen die Mitgliedstaaten die freiwillige Offenlegung von Übersetzungen der in Artikel 14 bezeichneten Urkunden und Angaben in Übereinstimmung mit Artikel 16 in jeder anderen Amtssprache der Union zu.

Die Mitgliedstaaten können vorschreiben, dass die Übersetzung dieser Urkunden und Angaben zu beglaubigen ist.

Die Mitgliedstaaten treffen die erforderlichen Maßnahmen, um den Zugang Dritter zu den freiwillig offengelegten Übersetzungen zu erleichtern.

(3) Zusätzlich zu der obligatorischen Offenlegung nach Artikel 16 und der freiwilligen Offenlegung nach Absatz 2 des vorliegenden Artikels können die Mitgliedstaaten die Offenlegung der betreffenden Urkunden und Angaben in Übereinstimmung mit Artikel 16 in jeder anderen Sprache zulassen.

Die Mitgliedstaaten können vorschreiben, dass die Übersetzung dieser Urkunden und Angaben zu beglaubigen ist.

(4) Im Fall einer Abweichung zwischen den in den Amtssprachen des Registers offengelegten Urkunden und Angaben und deren freiwillig offengelegten Übersetzungen können letztere Dritten nicht entgegengehalten werden; diese können sich jedoch auf die freiwillig offengelegten Übersetzungen berufen, es sei denn, die Gesellschaft weist nach, dass ihnen die Fassung, für die die Offenlegungspflicht gilt, bekannt war.

Artikel 22 System der Registervernetzung 19

(1) Es wird eine zentrale Europäische Plattform (im Folgenden "Plattform") eingerichtet.

(2) Das System der Registervernetzung besteht aus

(3) Die Mitgliedstaaten sorgen für die Interoperabilität ihrer Register innerhalb des Systems der Registervernetzung über die Plattform.

(4) Die Mitgliedstaaten können optionale Zugangspunkte zum System der Registervernetzung einrichten. Sie unterrichten die Kommission ohne unangemessene Verzögerung über die Einrichtung solcher Zugangspunkte und über alle wesentlichen Änderungen ihres Betriebs.

Die Kommission kann auch optionale Zugangspunkte zum System der Registervernetzung einrichten. Diese Zugangspunkte bestehen aus Systemen, die von der Kommission oder sonstigen Organen, Einrichtungen oder Agenturen der Union entwickelt und betrieben werden, damit diese ihre Verwaltungsaufgaben erfüllen oder die Bestimmungen des Unionsrechts einhalten. Die Kommission unterrichtet die Mitgliedstaaten ohne unangemessene Verzögerung über die Einrichtung solcher Zugangspunkte und über alle wesentlichen Änderungen ihres Betriebs.

(5) Der Zugang zu den Informationen aus dem System der Registervernetzung wird über das Portal und über die von den Mitgliedstaaten und der Kommission eingerichteten optionalen Zugangspunkte gewährt.

(6) Die Errichtung des Systems der Registervernetzung lässt bestehende bilaterale Vereinbarungen zwischen den Mitgliedstaaten über den Austausch von Informationen über Gesellschaften unberührt.

Artikel 23 Entwicklung und Betrieb der Plattform

(1) Die Kommission entscheidet, ob sie die Plattform selbst entwickelt und/oder betreibt oder durch einen Dritten entwickeln und/oder betreiben lässt.

Entscheidet die Kommission, die Plattform durch einen Dritten entwickeln und/oder betreiben zu lassen, so erfolgt die Auswahl des Dritten und die Durchsetzung der durch die Kommission mit diesem Dritten geschlossenen Vereinbarung im Einklang mit der Verordnung (EU, Euratom) Nr. 966/2012.

(2) Entscheidet die Kommission, die Plattform durch einen Dritten entwickeln zu lassen, so legt sie im Wege von Durchführungsrechtsakten die technischen Anforderungen für die Zwecke des Verfahrens zur Vergabe öffentlicher Aufträge und die Dauer der mit diesem Dritten zu schließenden Vereinbarung fest.

(3) Entscheidet die Kommission, die Plattform durch einen Dritten betreiben zu lassen, so erlässt sie im Wege von Durchführungsrechtsakten genaue Vorschriften für das Betriebsmanagement der Plattform.

Das Betriebsmanagement der Plattform umfasst insbesondere Folgendes:

Der Betrieb der Plattform wird von der Kommission überwacht.

(4) Die Durchführungsrechtsakte nach den Absätzen 2 und 3 werden gemäß dem in Artikel 164 Absatz 2 genannten Prüfverfahren erlassen.

Artikel 24 Durchführungsrechtsakte 19 19a

Die Kommission erlässt im Wege von Durchführungsrechtsakten Folgendes:

Diese Durchführungsrechtsakte werden gemäß dem in Artikel 164 Absatz 2 genannten Prüfverfahren erlassen.