Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund | |

Delegierte Verordnung (EU) 2021/2178 der Kommission vom 6. Juli 2021 zur Ergänzung der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates durch Festlegung des Inhalts und der Darstellung der Informationen, die von Unternehmen, die unter Artikel 19a oder Artikel 29a der Richtlinie 2013/34/EU fallen, in Bezug auf ökologisch nachhaltige Wirtschaftstätigkeiten offenzulegen sind, und durch Festlegung der Methode, anhand deren die Einhaltung dieser Offenlegungspflicht zu gewährleisten ist

(Text von Bedeutung für den EWR)

(ABl. L 443 vom 10.12.2021 S. 9, ber. L 462 S. 19 A;

VO (EU) 2022/1214 - ABl. L 188 vom 15.07.2022 S. 1 Inkrafttreten Anwendung A;

VO (EU) 2023/2486 - ABl. L 2023/2486 vom 21.11.2023 Inkrafttreten Gültig)

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 1, insbesondere auf Artikel 8 Absatz 4,

in Erwägung nachstehender Gründe:

(1) Nach Artikel 8 Absatz 1 der Verordnung (EU) 2020/852 muss jedes Unternehmen, für das Artikel 19a oder Artikel 29a der Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates 2 gilt, offenlegen, wie und in welchem Umfang seine Tätigkeiten mit ökologisch nachhaltigen Wirtschaftstätigkeiten verbunden sind. Nach Artikel 8 Absatz 2 der Verordnung (EU) 2020/852 müssen Nicht-Finanzunternehmen Angaben dazu machen, wie hoch der Anteil ihrer Umsatzerlöse, ihrer Investitionsausgaben und ihrer Betriebsausgaben ("wichtigste Leistungsindikatoren") bei Wirtschaftstätigkeiten ist, die mit Vermögensgegenständen oder Prozessen, die mit ökologisch nachhaltigen Wirtschaftstätigkeiten verbunden sind, in Zusammenhang stehen. Diese Bestimmung enthält jedoch keine entsprechenden Leistungsindikatoren für Finanzunternehmen, das heißt für Kreditinstitute, Vermögensverwalter, Wertpapierfirmen und für Versicherungs- und Rückversicherungsunternehmen. Artikel 8 der Verordnung (EU) 2020/852 sollte daher ergänzt werden, um die wichtigsten Leistungsindikatoren für Finanzunternehmen festzulegen und um Inhalt und Darstellung der von allen Unternehmen offenzulegenden Informationen sowie die Methode, die zur Gewährleistung dieser Offenlegung anzuwenden ist, näher zu erläutern.

(2) Es sollte sichergestellt werden, dass Nicht-Finanzunternehmen, die unter die Artikel 19a oder 29a der Richtlinie 2013/34/EU fallen, die in Artikel 8 Absatz 2 der Verordnung (EU) 2020/852 festgelegten Offenlegungspflichten einheitlich anwenden. Zur näheren Erläuterung von Inhalt und Darstellung der in Artikel 8 der Verordnung (EU) 2020/852 verlangten Angaben sollten deshalb Regeln festgelegt werden, einschließlich der Methode, die zur Einhaltung dieser Regeln anzuwenden ist. Damit Anleger und Öffentlichkeit sachgemäß beurteilen können, wie hoch der Anteil der ökologisch nachhaltigen Wirtschaftstätigkeiten ("taxonomiekonforme Wirtschaftstätigkeiten") von Nicht-Finanzunternehmen ist, sollten diese Unternehmen verpflichtet sein anzugeben, welche ihrer Wirtschaftstätigkeiten taxonomiekonform sind. Zusätzlich dazu sollte angegeben werden, zu welchen Umweltzielen diese Tätigkeiten wesentlich beitragen. Nicht-Finanzunternehmen sollten deshalb innerhalb der wichtigsten Leistungsindikatoren auch eine Aufschlüsselung liefern, aus der hervorgeht, welchen Anteil ihre taxonomiekonformen Tätigkeiten an den einzelnen Umweltzielen haben, zu denen sie wesentlich beitragen.

(3) Für die Beurteilung der ökologischen Nachhaltigkeit von Finanztätigkeiten, einschließlich des Kredit-, Anlage- und Versicherungsgeschäfts, sind Umsatzerlöse, Investitionsausgaben und Betriebsausgaben irrelevant. Die in Artikel 8 Absatz 2 der Verordnung (EU) 2020/852 festgelegten drei wichtigsten Leistungsindikatoren für Nicht-Finanzunternehmen eignen sich daher nicht für den Nachweis, in welchem Umfang die Wirtschaftstätigkeiten von Finanzunternehmen taxonomiekonform sind. Aus diesem Grund sollten spezifische Leistungsindikatoren für Finanzunternehmen und Methoden für deren Berechnung festgelegt werden. Um das Verständnis der Märkte für die wichtigsten Leistungsindikatoren zu fördern, sollte jede Offenlegung dieser Indikatoren von qualitativen Angaben begleitet sein, anhand deren die Finanzunternehmen darlegen können, wie sie die wichtigsten Leistungsindikatoren bestimmen.

(4) Anleger und Öffentlichkeit sollten beurteilen können, wie hoch der Anteil der taxonomiekonformen Wirtschaftstätigkeiten der Unternehmen ist, in die sie investieren. Vermögensverwalter sollten deshalb offenlegen, welchen Anteil ihre Anlagen in taxonomiekonforme Wirtschaftstätigkeiten am Wert aller von ihnen im Rahmen ihrer kollektiven und individuellen Portfolioverwaltung verwalteten Anlagen ausmachen. Dieser Anteil sollte als Anteil der taxonomiekonformen Wirtschaftstätigkeiten der Unternehmen, in die investiert wird, angegeben werden, wie er sich aus den jeweils wichtigsten Leistungsindikatoren ergibt, da diese wichtigsten Leistungsindikatoren die Umweltleistung der Unternehmen widerspiegeln, in die investiert wird.

(5) Die hauptsächliche wirtschaftliche Tätigkeit von Kreditinstituten ist die Bereitstellung von Finanzmitteln und die Ermöglichung von Investitionen in die Realwirtschaft. Die Risikopositionen von Kreditinstituten gegenüber den Unternehmen, die sie finanzieren oder in die sie investieren, werden in der Bilanz der Kreditinstitute als Vermögenswerte dargestellt. Der allerwichtigste Leistungsindikator für Kreditinstitute, die den in den Artikeln 19a und 29a der Richtlinie 2013/34/EU festgelegten Offenlegungspflichten unterliegen, sollte daher die Green Asset Ratio (GAR) sein, die das Verhältnis der Risikopositionen in taxonomiekonformen Tätigkeiten zu den gesamten Vermögenswerten dieser Kreditinstitute angibt. Damit die GAR Aufschluss darüber gibt, in welchem Grad diese Institute taxonomiekonforme Tätigkeiten finanzieren, sollte sie sich auf das Hauptgeschäft der Kreditinstitute, d. h. das Kredit- und Anlagegeschäft, einschließlich Darlehen, Kredite und Schuldverschreibungen, sowie auf deren Kapitalbeteiligungen beziehen.

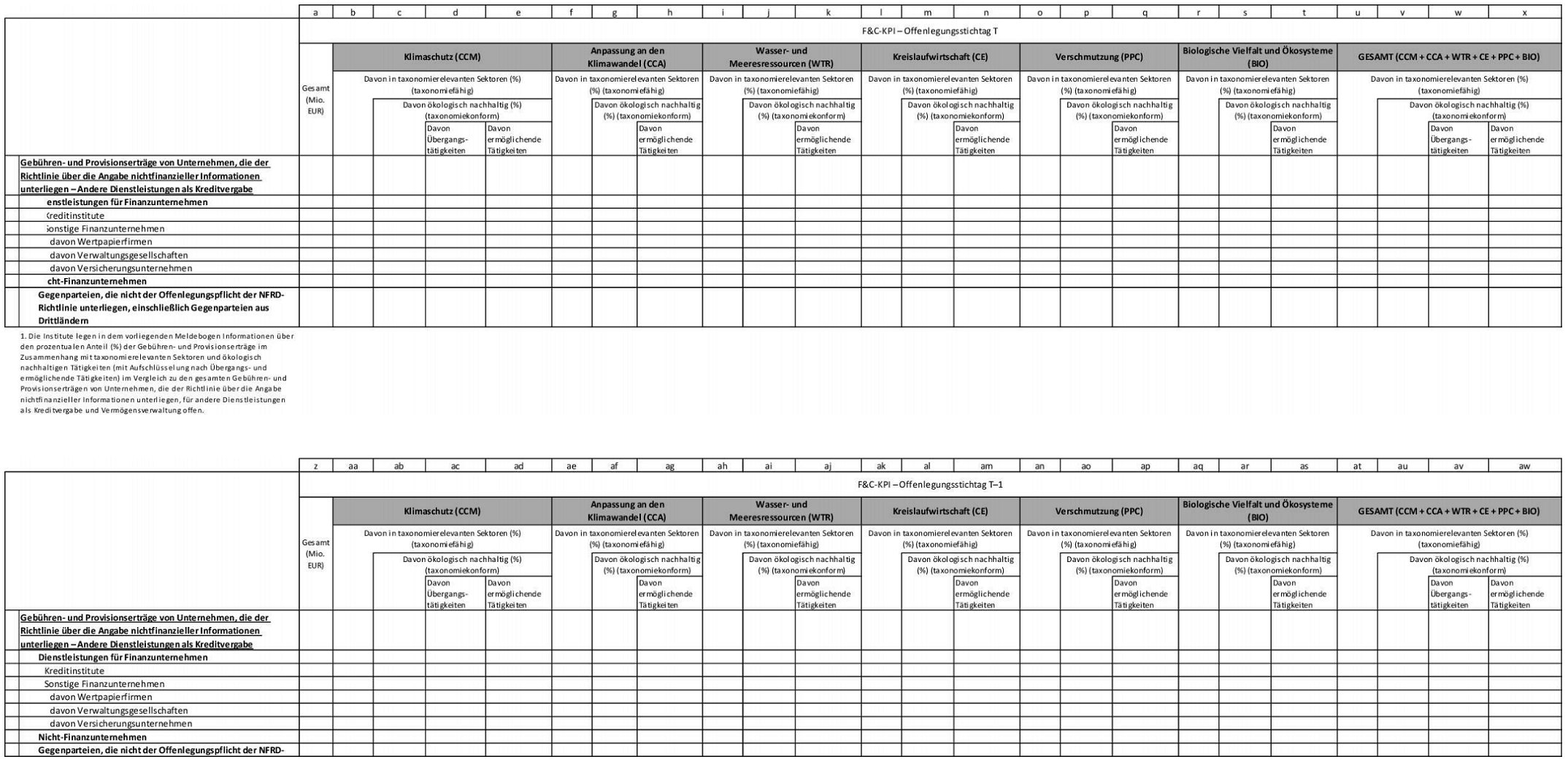

(6) Neben der Bereitstellung von Finanzmitteln erbringen Kreditinstitute noch weitere kommerzielle Dienstleistungen und Tätigkeiten. Diese Tätigkeiten generieren Erträge aus Gebühren und Provisionen. Anleger und Öffentlichkeit sollten beurteilen können, wie hoch der Anteil der taxonomiekonformen Wirtschaftstätigkeiten bei den Empfängern dieser Dienste ist. Kreditinstitute, die den in den Artikeln 19a und 29a der Richtlinie 2013/34/EU festgelegten Offenlegungspflichten unterliegen, sollten daher auch offenlegen, welcher Anteil ihrer Erträge aus Gebühren und Provisionen mit kommerziellen Dienstleistungen und Tätigkeiten erzielt wird, die mit taxonomiekonformen wirtschaftlichen Tätigkeiten ihrer Kunden verbunden sind.

(7) Kreditinstitute können auch zugrunde liegende Vermögenswerte verwalten oder Finanzgarantien bereitstellen, was zu außerbilanziellen Risikopositionen führt. Damit Anleger und Öffentlichkeit beurteilen können, wie hoch der Anteil der taxonomiekonformen Tätigkeiten von Kreditinstituten bei diesen außerbilanziellen Risikopositionen ist, sollten Kreditinstitute, die den in den Artikeln 19a und 29a der Richtlinie 2013/34/EU festgelegten Offenlegungspflichten unterliegen, den Anteil der taxonomiekonformen Tätigkeiten bei den von ihnen verwalteten zugrunde liegenden Vermögenswerten oder bei den Verpflichtungen, für deren Erfüllung sie Garantie leisten, offenlegen.

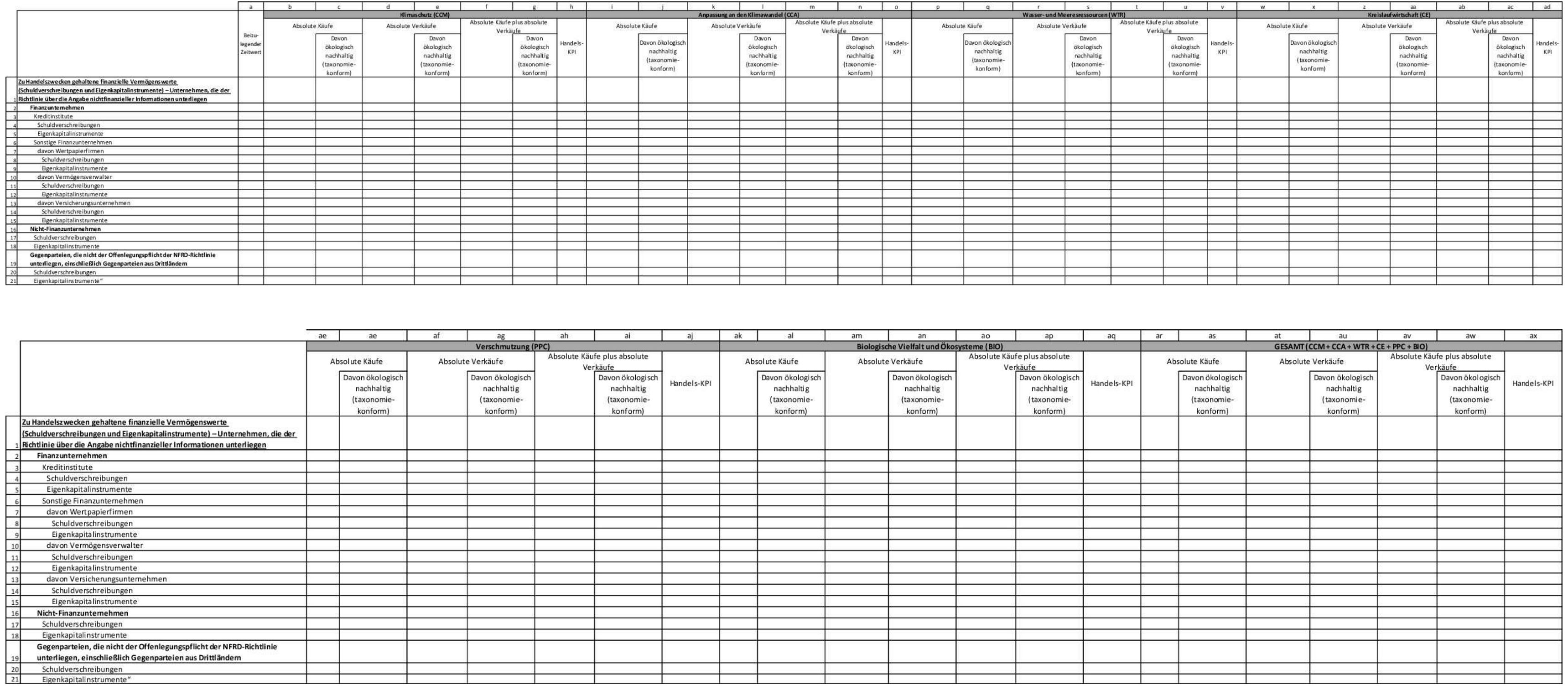

(8) Zusätzlich zu den Angaben zu ihrem Anlagebuch sollten Kreditinstitute, die den in den Artikeln 19a und 29a der Richtlinie 2013/34/EU festgelegten Offenlegungspflichten unterliegen, gesondert auch Angaben zur Gesamtzusammensetzung ihrer Vermögenswerte, einschließlich der ihres Handelsbuchs, und zu allen etwaigen Trends und Limits bei Klima- und Umweltrisiken machen. Kreditinstitute mit signifikanter Handelstätigkeit sollten zu detaillierteren Angaben zu ihrem Handelsbuch verpflichtet sein.

(9) Anleger und Öffentlichkeit sollten einen vollständigen Überblick über die Anlagen erhalten, die eine Wertpapierfirma, die den in den Artikeln 19a und 29a der Richtlinie 2013/34/EU festgelegten Offenlegungspflichten unterliegt, in taxonomiekonforme Tätigkeiten getätigt hat. Die wichtigsten Leistungsindikatoren für diese Wertpapierfirmen sollten daher sowohl Handelsgeschäfte für eigene Rechnung als auch Handelsgeschäfte im Namen von Kunden abdecken. Die Offenlegung des wichtigsten Leistungsindikators für Handelsgeschäfte für eigene Rechnung sollte widerspiegeln, wie hoch der Anteil der taxonomiekonformen Tätigkeiten an den gesamten Vermögenswerten ist. Dieser Indikator sollte hauptsächlich auf die Anlagen der Wertpapierfirmen abstellen, einschließlich Schuldverschreibungen und Kapitalbeteiligungen an Unternehmen. Der wichtigste Leistungsindikator für die ökologische Nachhaltigkeit der von Wertpapierfirmen im Namen aller Kunden erbrachten Dienstleistungen und Tätigkeiten sollte sich auf die Einnahmen in Form von Gebühren, Provisionen und anderen monetären Leistungen stützen, die Wertpapierfirmen mit ihren für ihre Kunden durchgeführten Wertpapierdienstleistungen und -tätigkeiten erzielen.

(10) Die wichtigsten Leistungsindikatoren für Versicherungs- und Rückversicherungsunternehmen, die den in den Artikeln 19a und 29a der Richtlinie 2013/34/EU festgelegten Offenlegungspflichten unterliegen, sollten deren Nicht-Lebensversicherungsgeschäft und deren Anlagestrategie erfassen, die Teil des Geschäftsmodells des jeweiligen Unternehmens sind, damit ersichtlich wird, inwieweit diese Tätigkeiten taxonomiekonform sind. Ein wichtiger Leistungsindikator sollte sich auf die Anlagestrategie beziehen, die diese Versicherungs- und Rückversicherungsunternehmen für die im Rahmen ihrer Versicherungstätigkeiten gesammelten Gelder verfolgen, und sollte den Anteil der in taxonomiekonforme Tätigkeiten investierten Vermögenswerte an den gesamten Vermögenswerten des Unternehmens anzeigen. Ein zweiter Indikator sollte sich auf die eigentlichen Versicherungstätigkeiten beziehen und anzeigen, wie hoch der Anteil der Nichtlebensversicherungstätigkeiten, die die Anpassung an den Klimawandel betreffen und gemäß der Delegierten Verordnung (EU) 2021/2139 der Kommission 3 ("Delegierter Rechtsakt zur Klimataxonomie") durchgeführt werden, an den Nichtlebensversicherungstätigkeiten insgesamt ist.

(11) Finanzunternehmen, die den in den Artikeln 19a und 29a der Richtlinie 2013/34/EU festgelegten Offenlegungspflichten unterliegen, sollten bei der Berechnung des Zählers der wichtigsten Leistungsindikatoren Risikopositionen gegenüber oder Beteiligungen an nicht unter die Artikel 19a und 29a der Richtlinie 2013/34/EU fallenden Nicht-Finanzunternehmen unberücksichtigt lassen. Die Einbeziehung solcher Risikopositionen in den Zähler kann bei der Überprüfung des vorliegenden delegierten Rechtsakts, bei der auch eine Folgenabschätzung vorgenommen wird, in Betracht gezogen werden. Die genannten Nicht-Finanzunternehmen können sich immer noch dafür entscheiden, ihre wichtigsten Leistungsindikatoren freiwillig offenzulegen, entweder um Zugang zu ökologisch nachhaltigen Finanzmitteln im Rahmen von Umweltkennzeichnungsprogrammen und ökologisch nachhaltigen Finanzprodukten zu erhalten oder als Teil ihrer auf ökologische Nachhaltigkeit ausgerichteten Gesamtgeschäftsstrategie.

(12) In Anbetracht des für Ende 2021 vorgesehenen Inkrafttretens und Geltungsbeginns des delegierten Rechtsakts zur Klimataxonomie und angesichts der erheblichen Schwierigkeiten, die bei der Beurteilung, ob die Wirtschaftstätigkeiten im Jahr 2022 mit den in der genannten delegierten Verordnung für das vorangegangene Berichtsjahr festgelegten technischen Bewertungskriterien übereinstimmen, zu erwarten sind, sollte die Anwendung dieser Verordnung im Jahr 2022 nur auf bestimmte Elemente und die qualitative Berichterstattung beschränkt bleiben und sollten die verbleibenden Bestimmungen für Nicht-Finanzunternehmen ab dem 1. Januar 2023 und für Finanzunternehmen ab dem 1. Januar 2024 gelten. Darüber hinaus sollten die wichtigsten Leistungsindikatoren für Kreditinstitute, die sich auf deren Handelsbuch und auf die Provisionen und Gebühren für andere kommerzielle Dienstleistungen und Tätigkeiten als die Bereitstellung von Finanzmitteln beziehen, ab dem 1. Januar 2026 gelten.

(13) Da eine angemessene Berechnungsmethode zurzeit nicht vorliegt, sollten Risikopositionen gegenüber Zentralstaaten, Zentralbanken und supranationalen Emittenten von der Berechnung des Zählers und Nenners der wichtigsten Leistungsindikatoren ausgenommen werden. Finanzunternehmen können auf freiwilliger Basis Angaben zu Risikopositionen in taxonomiekonformen Anleihen und Schuldverschreibungen liefern, die von Zentralstaaten, Zentralbanken oder supranationalen Emittenten ausgegeben werden. Bis zum 30. Juni 2024 sollte im Rahmen einer Überprüfung die Möglichkeit einer Aufnahme solcher Risikopositionen in die wichtigsten Leistungsindikatoren beurteilt werden

- hat folgende Verordnung erlassen:

Artikel 1 Begriffsbestimmungen

Für die Zwecke dieser Verordnung bezeichnet der Ausdruck

Artikel 2 Angaben von Nicht-Finanzunternehmen

(1) Nicht-Finanzunternehmen legen die in Artikel 8 Absätze 1 und 2 der Verordnung (EU) 2020/852 genannten Angaben gemäß Anhang I der vorliegenden Verordnung offen.

(2) Die in Absatz 1 genannten Angaben werden in Tabellenform unter Verwendung der Meldebögen in Anhang II geliefert.

Artikel 3 Angaben von Vermögensverwaltern

(1) Vermögensverwalter legen die in Artikel 8 Absatz 1 der Verordnung (EU) 2020/852 genannten Angaben gemäß den Anhängen III und XI der vorliegenden Verordnung offen.

(2) Die in Absatz 1 genannten Angaben werden in Tabellenform unter Verwendung der Meldebögen in Anhang IV geliefert.

Artikel 4 Angaben von Kreditinstituten

(1) Kreditinstitute legen die in Artikel 8 Absatz 1 der Verordnung (EU) 2020/852 genannten Angaben gemäß den Anhängen V und XI der vorliegenden Verordnung offen.

(2) Die in Absatz 1 genannten Angaben werden in Tabellenform unter Verwendung der Meldebögen in Anhang VI geliefert.

Artikel 5 Angaben von Wertpapierfirmen

(1) Wertpapierfirmen legen die in Artikel 8 Absatz 1 der Verordnung (EU) 2020/852 genannten Angaben gemäß den Anhängen VII und XI der vorliegenden Verordnung offen.

(2) Die in Absatz 1 genannten Angaben werden in Tabellenform unter Verwendung der Meldebögen in Anhang VIII geliefert.

Artikel 6 Angaben von Versicherungs- und Rückversicherungsunternehmen

(1) Versicherungs- und Rückversicherungsunternehmen legen die in Artikel 8 Absatz 1 der Verordnung (EU) 2020/852 genannten Angaben gemäß den Anhängen IX und XI der vorliegenden Verordnung offen.

(2) Die in Absatz 1 genannten Angaben werden in Tabellenform unter Verwendung der Meldebögen in Anhang X geliefert.

Artikel 7 Für alle Finanzunternehmen geltende Offenlegungsregeln

(1) Risikopositionen gegenüber Staaten, Zentralbanken und supranationalen Emittenten werden nicht in die Berechnung von Zähler und Nenner der wichtigsten Leistungsindikatoren von Finanzunternehmen einbezogen.

(2) Derivate werden nicht in den Zähler der wichtigsten Leistungsindikatoren von Finanzunternehmen einbezogen.

(3) Risikopositionen gegenüber Unternehmen, die nicht zur Veröffentlichung nichtfinanzieller Informationen nach Artikel 19a oder Artikel 29a der Richtlinie 2013/34/EU verpflichtet sind, werden nicht in den Zähler der wichtigsten Leistungsindikatoren von Finanzunternehmen einbezogen.

(4) Unbeschadet des Absatzes 1 werden ökologisch nachhaltige Anleihen oder Schuldverschreibungen, die der Finanzierung bestimmter festgelegter Tätigkeiten dienen und von einem Unternehmen, in das investiert wird, ausgegeben werden, bis zum vollen Wert der taxonomiekonformen Wirtschaftstätigkeiten, die mit den Erträgen aus diesen Anleihen und Schuldverschreibungen finanziert werden, auf Basis der Informationen, die vom Unternehmen, in das investiert wird, bereitgestellt werden, in den Zähler einbezogen.

Risikopositionen, die nicht der Finanzierung bestimmter festgelegter Tätigkeiten dienen, werden nach der in den Anhängen III, V, VII und IX festgelegten Methode mit dem umsatzbasierten und dem CapExbasierten KPI des Emittenten gewichtet und dann in den Zähler einbezogen.

Hat ein Unternehmen, in das investiert wird, die ökologisch nachhaltigen Anleihen oder Schuldverschreibungen emittiert, um bestimmte festgelegte Tätigkeiten zu finanzieren, ziehen Finanzunternehmen den KPI des Unternehmens, in das investiert wird, entsprechend ab, um Doppelzählung zu vermeiden.

(5) Bei einer Änderung der technischen Bewertungskriterien, die in den nach Artikel 10 Absatz 3, Artikel 11 Absatz 3, Artikel 12 Absatz 2, Artikel 13 Absatz 2, Artikel 14 Absatz 2 oder Artikel 15 Absatz 2 der Verordnung (EU) 2020/852 erlassenen delegierten Rechtsakten festgelegt sind, werden die in Absatz 4 genannten Ausleihungen und Instrumente, die einem speziellen Zweck dienen und von Finanzunternehmen gehalten werden, die taxonomiekonforme Wirtschaftstätigkeiten oder Vermögenswerte finanzieren - wenn die finanzierten Wirtschaftstätigkeiten oder Vermögenswerte noch nicht an die geänderten technischen Bewertungskriterien angepasst sind - im Rahmen dieser Verordnung für eine Dauer von fünf Jahren nach Geltungsbeginn der delegierten Rechtsakte, mit denen die technischen Bewertungskriterien geändert werden, als solche gemeldet.

(6) Finanzunternehmen liefern gegebenenfalls für den Zähler und für den Nenner der wichtigsten Leistungsindikatoren eine Aufschlüsselung nach:

(7) Finanzunternehmen können zur Beurteilung der Taxonomiekonformität ihrer Risikopositionen gegenüber den in Absatz 6 Buchstaben e und f genannten Unternehmen Schätzungen verwenden, wenn sie nachweisen können, dass sie abgesehen von dem in Artikel 3 Buchstabe b der Verordnung (EU) 2020/852 genannten Kriterium alle Kriterien des Artikels 3 der genannten Verordnung erfüllen.

Finanzunternehmen formalisieren, dokumentieren und veröffentlichen die Methode, anhand deren solche Schätzungen vorgenommen werden, wozu auch die Vorgehensweise und Forschungsmethode, die Hauptannahmen und die angewandten Vorsichtsprinzipien zählen.

Hierbei ist von den Finanzunternehmen Folgendes anzugeben:

Artikel 8 Für alle Finanz- und Nicht-Finanzunternehmen geltende Offenlegungsregeln 22 23

(1) Finanzunternehmen und Nicht-Finanzunternehmen nehmen alle in den Anhängen I, III, V, VII und XI festgelegten zusätzlichen Angaben zu den wichtigsten Leistungsindikatoren in dieselben Teile der nichtfinanziellen Erklärung auf, in denen auch diese Indikatoren enthalten sind, oder sie fügen Querverweise auf die Teile der nichtfinanziellen Erklärungen ein, in denen diese Indikatoren enthalten sind.

(2) Die gemäß dieser Verordnung gelieferten Angaben betreffen den jährlichen Berichtszeitraum des dem Meldetermin vorangegangenen Kalenderjahres.

(3) Finanzunternehmen und Nicht-Finanzunternehmen geben in der nichtfinanziellen Erklärung die wichtigsten Leistungsindikatoren im vorangegangenen jährlichen Berichtszeitraum an.

Für die Zwecke dieses Absatzes umfasst der erste jährliche Berichtszeitraum das Jahr 2023.

(4) In ihren Angaben verwenden Finanz- und Nicht-Finanzunternehmen dieselbe Währung wie in ihren Abschlüssen.

Zur Berechnung ihrer eigenen wichtigsten Leistungsindikatoren ziehen Finanzunternehmen die letzten verfügbaren Daten und wichtigsten Leistungsindikatoren ihrer Gegenparteien heran.

(5) - gestrichen -

(6) Nicht-Finanzunternehmen und Finanzunternehmen legen Betrag und Anteil des Folgenden offen:

(7) Nicht-Finanzunternehmen und Finanzunternehmen legen Betrag und Anteil des Folgenden offen:

(8) Die in den Absätzen 6 und 7 genannten Angaben werden unter Verwendung der Meldebögen in Anhang XII in Tabellenform vorgelegt.

Artikel 9 Überprüfung

(1) Die Kommission überprüft bis zum 30. Juni 2024 die Anwendung dieser Verordnung. Die Kommission untersucht insbesondere, ob weitere Änderungen notwendig sind hinsichtlich der Einbeziehung von:

(2) Die Überprüfung der Risikopositionen gegenüber KMU wird mit einer Folgenabschätzung einhergehen, bei der der Verwaltungsaufwand, der Zugang zu Finanzmitteln sowie die möglichen Auswirkungen beurteilt werden, die sich für die unter diese delegierte Verordnung fallende KMU oder für KMU, die die betreffenden Angaben freiwillig liefern, aus einer möglichen Ausweitung auf Risikopositionen gegenüber KMU ergeben.

(3) Risikopositionen gegenüber und Beteiligungen an Unternehmen, die keine nichtfinanzielle Erklärung nach Artikel 19a oder Artikel 29a der Richtlinie 2013/34/EU und Artikel 8 der Verordnung (EU) 2020/852 veröffentlichen, sondern die entsprechenden Angaben freiwillig liefern, können, sofern die in Absatz 2 genannte Einschätzung positiv ausfällt, ab dem 1. Januar 2025 in die Zähler der wichtigsten Leistungsindikatoren von Finanzunternehmen einbezogen werden.

Artikel 10 Inkrafttreten und Geltungsbeginn 23

(1) Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

(2) Ab dem 1. Januar 2022 legen Nicht-Finanzunternehmen bis zum 31. Dezember 2022 nur den Anteil der taxonomiefähigen und nicht taxonomiefähigen Wirtschaftstätigkeiten an ihrem Gesamtumsatz und ihren Investitions- und Betriebsausgaben offen und liefern nur die für diese Offenlegung relevanten, in Abschnitt 1.2 von Anhang I genannten qualitativen Angaben.

(3) Finanzunternehmen geben ab dem 1. Januar 2022 bis zum 31. Dezember 2023 nur Folgendes an:

Kreditinstitute geben auch den Anteil ihres Handelsportfolios und ihrer kurzfristigen Interbankenkredite an ihren gesamten Aktiva an.

Versicherungs- und Rückversicherungsunternehmen geben auch den Anteil ihrer taxonomiefähigen und nicht taxonomiefähigen Wirtschaftstätigkeiten im Nicht-Lebensversicherungsgeschäft an.

(4) Die wichtigsten Leistungsindikatoren von Nicht-Finanzunternehmen, einschließlich etwaiger nach den Anhängen I und II zu liefernder Begleitinformationen werden ab dem 1. Januar 2023 bereitgestellt.

(5) Die wichtigsten Leistungsindikatoren von Finanzunternehmen, einschließlich etwaiger nach den Anhängen III, V, VII, IX und XI zu liefernder Begleitinformationen werden ab dem 1. Januar 2024 bereitgestellt.

Die Abschnitte 1.2.3. und 1.2.4. von Anhang V gelten ab dem 1. Januar 2026.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

(6) Vom 1. Januar 2024 bis zum 31. Dezember 2024 legen Nicht-Finanzunternehmen nur den Anteil der taxonomiefähigen und nicht taxonomiefähigen Wirtschaftstätigkeiten gemäß der Delegierten Verordnung (EU) 2023/2486 und der Abschnitte 3.18 bis 3.21, der Abschnitte 6.18 bis 6.20 des Anhangs I der Delegierten Verordnung (EU) 2021/2139 und der Abschnitte 5.13, 7.8, 8.4, 9.3, 14.1 und 14.2 des Anhangs II der Delegierten Verordnung (EU) 2021/2139 an ihrem Gesamtumsatz sowie ihren Investitions- und Betriebsausgaben offen und machen nur die für diese Offenlegung relevanten, in Abschnitt 1.2 des Anhangs I genannten qualitativen Angaben.

Ab dem 1. Januar 2025 müssen die zentralen Leistungsindikatoren von Nicht-Finanzunternehmen die Wirtschaftstätigkeiten abdecken, die in der Delegierten Verordnung (EU) 2023/2486 und den Abschnitten 3.18 bis 3.21, den Abschnitten 6.18 bis 6.20 des Anhangs I der Delegierten Verordnung (EU) 2021/2139 und den Abschnitten 5.13, 7.8, 8.4, 9.3, 14.1 und 14.2 des Anhangs II der Delegierten Verordnung (EU) 2021/2139 festgelegt sind.

(7) Finanzunternehmen geben vom 1. Januar 2024 bis zum 31. Dezember 2025 nur Folgendes an:

Ab dem 1. Januar 2026 müssen die zentralen Leistungsindikatoren von Finanzunternehmen die Wirtschaftstätigkeiten abdecken, die in der Delegierten Verordnung (EU) 2023/2486 und den Abschnitten 3.18 bis 3.21, den Abschnitten 6.18 bis 6.20 des Anhangs I der Delegierten Verordnung (EU) 2021/2139 und den Abschnitten 5.13, 7.8, 8.4, 9.3, 14.1 und 14.2 des Anhangs II der Delegierten Verordnung (EU) 2021/2139 festgelegt sind.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 6. Juli 2021

2) Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013 über den Jahresabschluss, den konsolidierten Abschluss und damit verbundene Berichte von Unternehmen bestimmter Rechtsformen und zur Änderung der Richtlinie 2006/43/EG des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinien 78/660/EWG und 83/349/EWG des Rates (ABl. L 182 vom 29.06.2013 S. 19).

3) Delegierte Verordnung (EU) 2021/2139 der Kommission vom 4. Juni 2021 zur Ergänzung der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates durch Festlegung der technischen Bewertungskriterien, anhand deren bestimmt wird, unter welchen Bedingungen davon auszugehen ist, dass eine Wirtschaftstätigkeit einen wesentlichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leistet, und anhand deren bestimmt wird, ob diese Wirtschaftstätigkeit erhebliche Beeinträchtigungen eines der übrigen Umweltziele vermeidet (ABl. L 442 vom 09.12.2021 S. 1).

4) Richtlinie 2011/61/EU des Europäischen Parlaments und des Rates vom 8. Juni 2011 über die Verwalter alternativer Investmentfonds und zur Änderung der Richtlinien 2003/41/EG und 2009/65/EG und der Verordnungen (EG) Nr. 1060/2009 und (EU) Nr. 1095/2010 (ABl. L 174 vom 01.07.2011 S. 1).

5) Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates vom 13. Juli 2009 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren (OGAW) (ABl. L 302 vom 17.11.2009 S. 32).

6) Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 648/2012 (ABl. L 176 vom 27.06.2013 S. 1).

7) Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates vom 25. November 2009 betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit (Solvabilität II) (ABl. L 335 vom 17.12.2009 S. 1).

| KPI von Nicht-Finanzunternehmen | Anhang I 23 |

1. Inhalt der von Nicht-Finanzunternehmen offenzulegenden KPI

1.1. Spezifikation der wichtigsten Leistungsindikatoren (KPI)

1.1.1. KPI bezogen auf den Umsatz (Umsatz-KPI)

Der in Artikel 8 Absatz 2 Buchstabe a der Verordnung (EU) 2020/852 genannte Umsatzanteil wird berechnet als der Teil des Nettoumsatzes mit Waren oder Dienstleistungen, einschließlich immaterieller Güter, die mit taxonomiekonformen Wirtschaftstätigkeiten (Zähler) verbunden sind, geteilt durch den Nettoumsatz (Nenner) im Sinne von Artikel 2 Nummer 5 der Richtlinie 2013/34/EU. Der Umsatz umfasst die gemäß International Accounting Standard (IAS) 1, Paragraf 82(a) in der Fassung der Verordnung (EG) Nr. 1126/2008 der Kommission 1 ausgewiesenen Einnahmen.

Bei dem im ersten Unterabsatz genannten KPI wird im Zähler der Teil des Nettoumsatzes nicht berücksichtigt, der aus Waren und Dienstleistungen in Verbindung mit Wirtschaftstätigkeiten stammt, die gemäß Artikel 11 Absatz 1 Buchstabe a der Verordnung (EU) 2020/852 und gemäß Anhang II der Delegierten Verordnung (EU) 2021/2139 an den Klimawandel angepasst wurden, es sei denn, solche Tätigkeiten:

1.1.2. KPI bezogen auf Investitionsausgaben (CapEx)(CapEx-KPI)

Der in Artikel 8 Absatz 2 Buchstabe b der Verordnung (EU) 2020/852 genannte Anteil an den CapEx wird berechnet als Zähler geteilt durch den Nenner gemäß den Nummern 1.1.2.1 und 1.1.2.2 des vorliegenden Anhangs.

1.1.2.1. Nenner

Der Nenner umfasst die Zugänge an Sachanlagen und immateriellen Vermögenswerten während des betrachteten Geschäftsjahres vor Abschreibungen und Neubewertungen, einschließlich solcher, die sich aus Neubewertungen und Wertminderungen für das betreffende Geschäftsjahr und ohne Änderungen des beizulegenden Zeitwerts ergeben. Im Nenner müssen ebenfalls Zugänge an Sachanlagen und immateriellen Vermögenswerten berücksichtigt werden, die aus Unternehmenszusammenschlüssen resultieren.

Wenden Nicht-Finanzunternehmen die in der Verordnung (EG) Nr. 1126/2008 übernommenen International Financial Reporting Standards (IFRS) an, umfassen die Investitionsausgaben Kosten, die auf der Grundlage folgender Standards verbucht werden:

Wenden Nicht-Finanzunternehmen nationale allgemein anerkannte Grundsätze der Rechnungslegung (GAAP) an, umfassen die Investitionsausgaben die nach den geltenden GAAP verbuchten Kosten, die den Aufwendungen entsprechen, die bei der Anwendung von IFRS durch Nicht-Finanzunternehmen in den Investitionsausgaben erfasst sind.

Leasingverhältnisse, die nicht zur Anerkennung eines Nutzungsrechts an dem Vermögenswert führen, sind nicht als Investitionsausgaben zu berücksichtigen.

Der Zähler entspricht dem Teil der im Nenner enthaltenen Investitionsausgaben, der:

Der im ersten Absatz dieser Nummer 1.1.2.2 genannte CapEx-Plan muss die folgenden Bedingungen erfüllen:

Werden die relevanten technischen Bewertungskriterien vor Abschluss des CapEx-Plans geändert, aktualisieren die Nicht-Finanzunternehmen den Plan entweder innerhalb von zwei Jahren, um sicherzustellen, dass die unter Buchstabe a genannten Wirtschaftstätigkeiten bei Abschluss des Plans mit den geänderten technischen Bewertungskriterien übereinstimmen, oder sie passen den Zähler des CapEx-KPI an. Mit der Aktualisierung des Plans beginnt der unter Buchstabe a genannte Zeitraum erneut. Der unter Buchstabe a des zweiten Absatzes dieser Nummer 1.1.2.2 genannte Zeitraum darf nur dann länger als fünf Jahre sein, wenn ein längerer Zeitraum aufgrund der Besonderheiten der betreffenden Wirtschaftstätigkeit und der betreffenden Umstellung sachlich begründet ist, wobei die Höchstdauer auf zehn Jahre beschränkt ist. Die Begründung muss im CapEx-Plan selbst und in den unter Nummer 1.2.3 dieses Anhangs genannten Hintergrundinformationen angegeben werden.

Erfüllt der CapEx-Plan die im zweiten Absatz dieser Nummer 1.1.2.2 genannten Bedingungen nicht, werden zuvor veröffentlichte, auf die Investitionsausgaben bezogene KPI angepasst.

Der Zähler muss den in Absatz 1 genannten Teil der CapEx enthalten, der wesentlich zu einem der Umweltziele beiträgt. Der Zähler muss eine Aufschlüsselung für den Teil der CapEx enthalten, der als wesentlicher Beitrag zu dem einzelnen Umweltziel vorgesehen ist.

1.1.3. KPI bezogen auf die Betriebsausgaben (OpEx) (OpEx-KPI)

Der Anteil der OpEx gemäß Artikel 8 Absatz 2 Buchstabe b der Verordnung (EU) 2020/852 wird als Zähler geteilt durch den Nenner gemäß den Nummern 1.1.3.1 und 1.1.3.2 des vorliegenden Anhangs berechnet.

1.1.3.1. Nenner

Der Nenner umfasst direkte, nicht kapitalisierte Kosten, die sich auf Forschung und Entwicklung, Gebäudesanierungsmaßnahmen, kurzfristiges Leasing, Wartung und Reparatur sowie sämtliche anderen direkten Ausgaben im Zusammenhang mit der täglichen Wartung von Vermögenswerten des Sachanlagevermögens durch das Unternehmen oder Dritte beziehen, an die Tätigkeiten ausgelagert werden, die notwendig sind, um die kontinuierliche und effektive Funktionsfähigkeit dieser Vermögenswerte sicherzustellen.

Nicht-Finanzunternehmen, die nationale GAAP anwenden und keine Nutzungsrechte an Vermögenswerten kapitalisieren, müssen zusätzlich zu den im ersten Unterabsatz der Nummer 1.1.3.1 dieses Anhangs aufgeführten Kosten auch Leasingkosten in die Betriebsausgaben einbeziehen.

Der Zähler entspricht dem Teil der im Nenner enthaltenen Betriebsausgaben, der:

Der im ersten Absatz dieser Nummer 1.1.3.2 genannte CapEx-Plan muss die unter Nummer 1.1.2.2 dieses Anhangs festgelegten Bedingungen erfüllen.

Forschungs- und Entwicklungskosten, die bereits im CapEx-KPI berücksichtigt wurden, werden nicht als OpEx erfasst.

Der Zähler muss den in Absatz 1 genannten Teil der OpEx enthalten, der wesentlich zu einem der Umweltziele beiträgt. Der Zähler muss eine Aufschlüsselung für den Teil der OpEx enthalten, der als wesentlicher Beitrag zu dem einzelnen Umweltziel vorgesehen ist.

Sind die Betriebsausgaben für das Geschäftsmodell der Nicht-Finanzunternehmen nicht erheblich, so gilt für diese Unternehmen Folgendes:

1.2. Spezifikation der ergänzenden Offenlegungen zu den KPI von Nicht-Finanzunternehmen

Nicht-Finanzunternehmen müssen die folgenden ergänzenden Angaben zu den relevanten KPI offenlegen.

1.2.1. Rechnungslegungsmethode 23

Nicht-Finanzunternehmen müssen erläutern:

In Bezug auf Umsatz und Investitionsausgaben müssen die Nicht-Finanzunternehmen Verweise auf die entsprechenden Posten in den finanziellen Erklärungen einfügen.

Wenn sich die Anwendung jeglicher Berechnungen seit dem vorangegangenen Berichtszeitraum geändert hat, haben Nicht-Finanzunternehmen zu erläutern, warum diese Änderungen zu verlässlicheren und relevanteren Informationen führen, und angepasste Vergleichszahlen vorzulegen.

Nicht-Finanzunternehmen haben alle erheblichen Veränderungen offenzulegen, die während des Berichtszeitraums in Bezug auf die Umsetzung der gemäß Nummer 1.1.2 dieses Anhangs offengelegten CapEx-Pläne aufgetreten sind. Nicht-Finanzunternehmen müssen die folgenden Informationen offenlegen:

1.2.2. Bewertung der Einhaltung der Verordnung (EU) 2020/852

1.2.2.1. Informationen zur Bewertung der Einhaltung der Verordnung (EU) 2020/852

Nicht-Finanzunternehmen müssen:

1.2.2.2. Beitrag zu mehreren Zielen

Wenn eine Wirtschaftstätigkeit zu mehreren Umweltzielen beiträgt, müssen die Nicht-Finanzunternehmen:

1.2.2.3. Aufschlüsselung von KPI

Wenn die KPI für eine Wirtschaftstätigkeit aufgeschlüsselt werden sollen, insbesondere wenn Produktionsanlagen integriert genutzt werden, müssen Nicht-Finanzunternehmen sicherstellen, dass

1.2.3. Hintergrundinformationen

Die Nicht-Finanzunternehmen erläutern die Zahlen des einzelnen KPI und die Gründe für etwaige Veränderungen dieser Zahlen im Berichtszeitraum.

Die Nicht-Finanzunternehmen können zusätzliche Umsatz-, CapEx- und OpEx-KPI offenlegen, die Anteile an Gemeinschaftsunternehmen einschließen, die gemäß IFRS 11 oder IAS 28 nach der Equity-Methode bilanziert werden, wobei dies anteilig entsprechend ihrem Anteil am Kapital des Gemeinschaftsunternehmens zu erfolgen hat.

1.2.3.1. Hintergrundinformationen zum Umsatz-KPI

Nicht-Finanzunternehmen müssen alle folgenden Informationen offenlegen:

Nichtfinanzunternehmen, die ökologisch nachhaltige Anleihen oder Schuldverschreibungen ausgegeben haben, um bestimmte festgelegte taxonomiekonforme Tätigkeiten zu finanzieren, müssen auch den um Doppelzählungen bereinigten Umsatz-KPI offenlegen.

1.2.3.2. Hintergrundinformationen zum CapEx-KPI

Nicht-Finanzunternehmen müssen eine quantitative Aufschlüsselung auf aggregierter Wirtschaftstätigkeitsebene für die im Zähler enthaltenen Beträge und eine qualitative Erläuterung der wesentlichen Elemente für die Veränderung des CapEx-KPI während des Berichtszeitraums vorlegen. Eine solche Aufschlüsselung muss alle folgenden Angaben enthalten:

Nicht-Finanzunternehmen müssen die wesentlichen Informationen zu jedem ihrer unter Nummer 1.1.2 dieses Anhangs genannten CapEx-Pläne offenlegen, darunter insbesondere auch alle folgenden Angaben:

Nichtfinanzunternehmen, die ökologisch nachhaltige Anleihen oder Schuldverschreibungen ausgegeben haben, um bestimmte festgelegte taxonomiekonforme Tätigkeiten zu finanzieren, müssen auch den CapEx-KPI offenlegen, der um die mit diesen Anleihen oder Schuldverschreibungen finanzierten taxonomiekonformen Investitionsausgaben bereinigt wurde.

1.2.3.3. Hintergrundinformationen zum OpEx-KPI

Nicht-Finanzunternehmen müssen alle folgenden Informationen offenlegen:

Wenn die OpEx Teil eines CapEx-Plans im Sinne der Nummern 1.1.2.2 und 1.1.3.2 dieses Anhangs sind, haben Nicht-Finanzunternehmen die wesentlichen Informationen über jeden ihrer CapEx-Pläne gemäß den Anforderungen unter Nummer 1.2.3.2 dieses Anhangs anzugeben.

2. Methodik für die Ermittlung der von Nicht-Finanzunternehmen offfenzulegenden KPIS 23

Für die Offenlegung gemäß Artikel 8 Absatz 2 der Verordnung (EU) 2020/852 gelten die folgenden Anforderungen:

1) Verordnung (EG) Nr. 1126/2008 der Kommission vom 3. November 2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates (ABl. L 320 vom 29.11.2008 S. 1).

| Meldebogen für die KPI von Nicht-Finanzunternehmen | Anhang II 23 |

Meldebogen: Anteil des Umsatzes aus Waren oder Dienstleistungen, die mit taxonomiekonformen Wirtschaftstätigkeiten verbunden sind - Offenlegung für das Jahr N

| Geschäftsjahr N | Jahr | Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") h | ||||||||||||||||||

| Wirtschaftstätigkeiten (1) | Code a (2) | Umsatz (3) | Umsatzanteil, Jahr N (4) | Klimaschutz (5) | Anpassung an den Klimawandel (6) | Wasser (7) | Umweltverschmutzung (8) | Kreislaufwirtschaft (9) | Biologische Vielfalt (10) | Klimaschutz (11) | Anpassung an den Klimawandel (12) | Wasser (13) | Umweltverschmutzung (14) | Kreislaufwirtschaft (15) | Biologische Vielfalt (16) | Mindestschutz (17) | Anteil taxonomiekonformer (A.1.) oder taxonomiefähiger (A.2.) Umsatz, Jahr N-1 (18) | Kategorie ermöglichende Tätigkeit (19) | Kategorie Übergangstätigkeit (20) | ||

| Text | Währung | % | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J/N | J/N | J/N | J/N | J/N | J/N | J/N | % | E | T | |||

| |||||||||||||||||||||

| |||||||||||||||||||||

| Tätigkeit 1 | % | J | J | J | J | J | J | J | % | ||||||||||||

| Tätigkeit 1 d | % | J | J | J | J | J | J | J | % | E | |||||||||||

| Tätigkeit 2 | % | J | J | J | J | J | J | J | % | T | |||||||||||

| Umsatz ökologisch nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | ||||||

| Davon ermöglichende Tätigkeiten | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | E | |||||

| Davon Übergangstätigkeiten | % | % | J | J | J | J | J | J | J | % | T | ||||||||||

| |||||||||||||||||||||

| EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | ||||||||||||||||

| Tätigkeit 1 e | % | EL | EL | EL | % | ||||||||||||||||

| Umsatz taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) | % | % | % | % | % | % | % | % | |||||||||||||

| % | % | % | % | % | % | % | > | |||||||||||||

| |||||||||||||||||||||

| Umsatz nicht taxonomiefähiger Tätigkeiten | % | ||||||||||||||||||||

| GESAMT | 100 % | ||||||||||||||||||||

a) Der Code stellt die Abkürzung des jeweiligen Ziels dar, zu dem die Wirtschaftstätigkeit einen wesentlichen Beitrag leisten kann, sowie die Nummer des Abschnitts der Tätigkeit im entsprechenden Anhang, der das Ziel abdeckt, d. h.

Die Tätigkeit "Aufforstung" würde zum Beispiel den folgenden Code haben: CCM 1.1.

Bei Maßnahmen, die einen wesentlichen Beitrag zu mehr als einem Ziel leisten können, sind die Codes für alle Ziele anzugeben.

Wenn beispielsweise der Betreiber meldet, dass die Tätigkeit "Neubau" einen wesentlichen Beitrag zum Klimaschutz und zur Kreislaufwirtschaft leistet, wäre der Code: CCM 7.1./CE 3.1.

In den Abschnitten A.1 und A.2 dieses Meldebogens sollten dieselben Codes verwendet werden.

b)

| J - Ja, taxonomiefähige und mit dem relevanten Umweltziel taxonomiekonforme Tätigkeit |

| N - Nein, taxonomiefähige, aber mit dem relevanten Umweltziel nicht taxonomiekonforme Tätigkeit |

| N/EL - "not eligible", für das jeweilige Umweltziel nicht taxonomiefähige Tätigkeit |

c) Trägt eine Wirtschaftstätigkeit wesentlich zu mehreren Umweltzielen bei, so geben Nicht-Finanzunternehmen in Fettdruck das relevanteste Umweltziel für die Berechnung der KPI von Finanzunternehmen an, wobei Doppelzählungen zu vermeiden sind. Wenn die Verwendung der Erlöse aus der Finanzierung nicht bekannt ist, berechnen die Finanzunternehmen in ihren jeweiligen KPI die Finanzierung von Wirtschaftstätigkeiten, die zu mehreren Umweltzielen beitragen, nach dem relevantesten Umweltziel, das von Nicht-Finanzunternehmen in diesem Meldebogen in Fettdruck angegeben ist. Ein Umweltziel kann in einer Zeile nur einmal in Fettdruck angegeben werden, um eine Doppelzählung von Wirtschaftstätigkeiten in den KPI von Finanzunternehmen zu vermeiden. Dies gilt nicht für die Berechnung der Taxonomiekonformität von Wirtschaftstätigkeiten für Finanzprodukte im Sinne des Artikels 2 Nummer 12 der Verordnung (EU) 2019/2088. Nicht-Finanzunternehmen melden auch den Umfang der Taxonomiefähigkeit und -konformität je Umweltziel, wozu auch die Konformität mit jedem der Umweltziele für Tätigkeiten gehört, die wesentlich zu mehreren Zielen beitragen, unter Verwendung des nachstehenden Musters:

d) Ein und dieselbe Tätigkeit kann nur mit einem oder mehreren Umweltzielen konform sein, für das bzw. die sie taxonomiefähig ist.

e) Dieselbe Tätigkeit kann taxonomiefähig und nicht mit den relevanten Umweltzielen konform sein.

f) EL - Für das jeweilige Ziel taxonomiefähige Tätigkeit.

N/EL - Für das jeweilige Ziel nicht taxonomiefähige Tätigkeit.

g) Tätigkeiten sind nur dann in Abschnitt A.2 dieses Meldebogens anzugeben, wenn sie nicht mit einem Umweltziel konform sind, für das sie taxonomiefähig sind. Tätigkeiten, die mit mindestens einem Umweltziel konform sind, sind in Abschnitt A.1 dieses Meldebogens anzugeben.

h) Für die Meldung einer Tätigkeit in Abschnitt A.1 müssen alle DNSH-Kriterien und Mindestschutzanforderungen erfüllt sein. Für die unter A.2 aufgeführten Tätigkeiten können die Spalten 5 bis 17 von den Nicht-Finanzunternehmen auf freiwilliger Basis ausgefüllt werden. Nicht-Finanzunternehmen können den wesentlichen Beitrag und die DNSH-Kriterien, die sie erfüllen oder nicht erfüllen, in Abschnitt A.2 mit folgenden Codes angeben: a) für den wesentlichen Beitrag: J/N und N/EL anstelle von EL und N/EL sowie b) für DNSH: J/N.

Meldebogen: CapEx-Anteil aus Waren oder Dienstleistungen, die mit taxonomiekonformen Wirtschaftstätigkeiten verbunden sind - Offenlegung für das Jahr N

| Geschäftsjahr N | Jahr | Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") h | |||||||||||||||||

| Wirtschaftstätigkeiten (1) | Code a (2) | CapEx (3) | CapEx-Anteil, Jahr N (4) | Klimaschutz (5) | Anpassung an den Klimawandel (6) | Wasser (7) | Umweltverschmutzung (8) | Kreislaufwirtschaft (9) | Biologische Vielfalt (10) | Klimaschutz (11) | Anpassung an den Klimawandel (12) | Wasser (13) | Umweltverschmutzung (14) | Kreislaufwirtschaft (15) | Biologische Vielfalt (16) | Mindestschutz (17) | Anteil taxonomiekonformer (A.1.) oder taxonomiefähiger (A.2.) CapEx, Jahr N-1 (18) | Kategorie ermöglichende Tätigkeit (19) | Kategorie Übergangs- tätigkeit (20) | |

| Text | Währung | % | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J/N | J/N | J/N | J/N | J/N | J/N | J/N | % | E | T | ||

| ||||||||||||||||||||

| ||||||||||||||||||||

| Tätigkeit 1 | % | J | J | J | J | J | J | J | % | |||||||||||

| Tätigkeit 1 d | % | J | J | J | J | J | J | J | % | E | ||||||||||

| Tätigkeit 2 | % | J | J | J | J | J | J | J | % | T | ||||||||||

| CapEx ökologisch nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | |||||

| Davon ermöglichende Tätigkeiten | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | E | ||||

| Davon Übergangstätigkeiten | % | % | J | J | J | J | J | J | J | % | T | |||||||||

| ||||||||||||||||||||

| EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | |||||||||||||||

| Tätigkeit 1 e | % | % | ||||||||||||||||||

| CapEx taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) | % | % | % | % | % | % | % | % | ||||||||||||

| % | % | % | % | % | % | % | |||||||||||||

| ||||||||||||||||||||

| CapEx nicht taxonomiefähiger Tätigkeiten | % | |||||||||||||||||||

| GESAMT | 100 % | |||||||||||||||||||

a) Der Code stellt die Abkürzung des jeweiligen Ziels dar, zu dem die Wirtschaftstätigkeit einen wesentlichen Beitrag leisten kann, sowie die Nummer des Abschnitts der Tätigkeit im entsprechenden Anhang, der das Ziel abdeckt, d. h.

Die Tätigkeit "Aufforstung" würde zum Beispiel den folgenden Code haben: CCM 1.1.

Bei Maßnahmen, die einen wesentlichen Beitrag zu mehr als einem Ziel leisten können, sind die Codes für alle Ziele anzugeben.

Wenn beispielsweise der Betreiber meldet, dass die Tätigkeit "Neubau" einen wesentlichen Beitrag zum Klimaschutz und zur Kreislaufwirtschaft leistet, wäre der Code: CCM 7.1./CE 3.1.

In den Abschnitten A.1 und A.2 dieses Meldebogens sollten dieselben Codes verwendet werden.

b) J - Ja, taxonomiefähige und mit dem relevanten Umweltziel taxonomiekonforme Tätigkeit

N - Nein, taxonomiefähige, aber mit dem relevanten Umweltziel nicht taxonomiekonforme Tätigkeit

N/EL - "not eligible", für das jeweilige Umweltziel nicht taxonomiefähige Tätigkeit

c) Trägt eine Wirtschaftstätigkeit wesentlich zu mehreren Umweltzielen bei, so geben Nicht-Finanzunternehmen in Fettdruck das relevanteste Umweltziel für die Berechnung der KPI von Finanzunternehmen an, wobei Doppelzählungen zu vermeiden sind. Wenn die Verwendung der Erlöse aus der Finanzierung nicht bekannt ist, berechnen die Finanzunternehmen in ihren jeweiligen KPI die Finanzierung von Wirtschaftstätigkeiten, die zu mehreren Umweltzielen beitragen, nach dem relevantesten Umweltziel, das von Nicht-Finanzunternehmen in diesem Meldebogen in Fettdruck angegeben ist. Ein Umweltziel kann in einer Zeile nur einmal in Fettdruck angegeben werden, um eine Doppelzählung von Wirtschaftstätigkeiten in den KPI von Finanzunternehmen zu vermeiden. Dies gilt nicht für die Berechnung der Taxonomiekonformität von Wirtschaftstätigkeiten für Finanzprodukte im Sinne des Artikels 2 Nummer 12 der Verordnung (EU) 2019/2088. Nicht-Finanzunternehmen melden auch den Umfang der Taxonomiefähigkeit und -konformität nach Umweltziel, wozu auch die Konformität mit jedem der Umweltziele für Tätigkeiten gehört, die wesentlich zu mehreren Zielen beitragen, unter Verwendung des nachstehenden Musters:

d) Ein und dieselbe Tätigkeit kann nur mit einem oder mehreren Umweltzielen konform sein, für die sie taxonomiefähig ist.

e) Dieselbe Tätigkeit kann taxonomiefähig und nicht mit den relevanten Umweltzielen konform sein.

f) EL - Für das jeweilige Ziel taxonomiefähige Tätigkeit.

N/EL - Für das jeweilige Ziel nicht taxonomiefähige Tätigkeit.

g) Tätigkeiten sind nur dann in Abschnitt A.2 dieses Meldebogens anzugeben, wenn sie nicht mit einem Umweltziel konform sind, für das sie taxonomiefähig sind. Tätigkeiten, die mit mindestens einem Umweltziel konform sind, sind in Abschnitt A.1 dieses Meldebogens anzugeben.

h) Für die Meldung einer Tätigkeit in Abschnitt A.1 müssen alle DNSH-Kriterien und Mindestschutzanforderungen erfüllt sein. Für die unter A.2 aufgeführten Tätigkeiten können die Spalten 5 bis 17 von den Nichtfinanzunternehmen auf freiwilliger Basis ausgefüllt werden. Nicht-Finanzunternehmen können den wesentlichen Beitrag und die DNSH-Kriterien, die sie erfüllen oder nicht erfüllen, in Abschnitt A.2 mit folgenden Codes angeben: a) für den wesentlichen Beitrag: J/N und N/EL anstelle von EL und N/EL sowie b) für DNSH: J/N.

Meldebogen: OpEx-Anteil von Waren oder Dienstleistungen, die mit taxonomiekonformen Wirtschaftstätigkeiten verbunden sind - Offenlegung für das Jahr N

| Geschäftsjahr N | Jahr | Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") f | ||||||||||||||||||

| Wirtschaftstätigkeiten (1) | Code a (2) | OpEx (3) | OpEx-Anteil, Jahr N (4) | Klimaschutz (5) | Anpassung an den Klimawandel (6) | Wasser (7) | Umweltverschmutzung (8) | Kreislaufwirtschaft (9) | Biologische Vielfalt (10) | Klimaschutz (11) | Anpassung an den Klimawandel (12) | Wasser (13) | Umweltverschmutzung (14) | Kreislaufwirtschaft (15) | Biologische Vielfalt (16) | Mindestschutz (17) | Anteil taxonomiekonformer (A.1.) oder taxonomiefähiger (A.2.) OpEx, Jahr N-1 (18) | Kategorie ermöglichende Tätigkeit (19) | Kategorie Übergangstätigkeit (20) | ||

| Text | Währung | % | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J/N | J/N | J/N | J/N | J/N | J/N | J/N | % | E | T | |||

| |||||||||||||||||||||

| |||||||||||||||||||||

| Tätigkeit 1 | % | J | J | J | J | J | J | J | % | ||||||||||||

| Tätigkeit 1 * | % | J | J | J | J | J | J | J | % | E | |||||||||||

| Tätigkeit 2 | % | J | J | J | J | J | J | J | % | T | |||||||||||

| OpEx ökologisch nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | ||||||

| Davon ermöglichende Tätigkeiten | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | E | |||||

| Davon Übergangstätigkeiten | % | % | J | J | J | J | J | J | J | % | T | ||||||||||

| |||||||||||||||||||||

| EL; N/EL e | EL; N/EL e | EL; N/EL e | EL; N/EL e | EL; N/EL e | EL; N/EL e | ||||||||||||||||

| Tätigkeit 1 d | % | % | |||||||||||||||||||

| OpEx taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) | % | % | % | % | % | % | % | % | |||||||||||||

| % | % | % | % | % | % | % | ||||||||||||||

| |||||||||||||||||||||

| OpEx nicht taxonomiefähiger Tätigkeiten | % | ||||||||||||||||||||

| GESAMT | 100 % | ||||||||||||||||||||

a) Der Code stellt die Abkürzung des jeweiligen Ziels dar, zu dem die Wirtschaftstätigkeit einen wesentlichen Beitrag leisten kann, sowie die Nummer des Abschnitts der Tätigkeit im entsprechenden Anhang, der das Ziel abdeckt, d. h.

Die Tätigkeit "Aufforstung" würde zum Beispiel den folgenden Code haben: CCM 1.1.

Bei Maßnahmen, die einen wesentlichen Beitrag zu mehr als einem Ziel leisten können, sind die Codes für alle Ziele anzugeben.

Wenn beispielsweise der Betreiber meldet, dass die Tätigkeit "Neubau" einen wesentlichen Beitrag zum Klimaschutz und zur Kreislaufwirtschaft leistet, wäre der Code: CCM 7.1./CE 3.1.

In den Abschnitten A.1 und A2 dieses Meldebogens sollten dieselben Codes verwendet werden.

b) J - Ja, taxonomiefähige und mit dem relevanten Umweltziel taxonomiekonforme Tätigkeit

N - Nein, taxonomiefähige, aber mit dem relevanten Umweltziel nicht taxonomiekonforme Tätigkeit

N/EL - "not eligible", für das jeweilige Umweltziel nicht taxonomiefähige Tätigkeit

c) Trägt eine Wirtschaftstätigkeit wesentlich zu mehreren Umweltzielen bei, so geben Nicht-Finanzunternehmen in Fettdruck das relevanteste Umweltziel für die Berechnung der KPI von Finanzunternehmen an, wobei Doppelzählungen zu vermeiden sind. Wenn die Verwendung der Erlöse aus der Finanzierung nicht bekannt ist, berechnen die Finanzunternehmen in ihren jeweiligen KPI die Finanzierung von Wirtschaftstätigkeiten, die zu mehreren Umweltzielen beitragen, nach dem relevantesten Umweltziel, das von Nicht-Finanzunternehmen in diesem Meldebogen in Fettdruck angegeben ist. Ein Umweltziel kann in einer Zeile nur einmal in Fettdruck angegeben werden, um eine Doppelzählung von Wirtschaftstätigkeiten in den KPI von Finanzunternehmen zu vermeiden. Dies gilt nicht für die Berechnung der Taxonomiekonformität von Wirtschaftstätigkeiten für Finanzprodukte im Sinne des Artikels 2 Nummer 12 der Verordnung (EU) 2019/2088. Nicht-Finanzunternehmen melden auch den Umfang der Taxonomiefähigkeit und -konformität nach Umweltziel, wozu auch die Konformität mit jedem der Umweltziele für Tätigkeiten gehört, die wesentlich zu mehreren Zielen beitragen, unter Verwendung des nachstehenden Musters:

*) Ein und dieselbe Tätigkeit kann nur mit einem oder mehreren Umweltzielen konform sein, für die sie taxonomiefähig ist.

d) Dieselbe Tätigkeit kann taxonomiefähig und nicht mit den relevanten Umweltzielen konform sein.

e) EL - Für das jeweilige Ziel taxonomiefähige Tätigkeit.

N/EL - Für das jeweilige Ziel nicht taxonomiefähige Tätigkeit.

f) Tätigkeiten sind nur dann in Abschnitt A.2 dieses Meldebogens anzugeben, wenn sie nicht mit einem Umweltziel konform sind, für das sie taxonomiefähig sind. Tätigkeiten, die mit mindestens einem Umweltziel konform sind, sind in Abschnitt A.1 dieses Meldebogens anzugeben.

g) Für die Meldung einer Tätigkeit in Abschnitt A.1 müssen alle DNSH-Kriterien und Mindestschutzanforderungen erfüllt sein. Für die unter A.2 aufgeführten Tätigkeiten können die Spalten 5 bis 17 von den Nichtfinanzunternehmen auf freiwilliger Basis ausgefüllt werden. Nicht-Finanzunternehmen können den wesentlichen Beitrag und die DNSH-Kriterien, die sie erfüllen oder nicht erfüllen, in Abschnitt A.2 mit folgenden Codes angeben: a) für den wesentlichen Beitrag: J/N und N/EL anstelle von EL und N/EL sowie b) für DNSH: J/N.

| KPI von Vermögensverwaltern | Anhang III 23 |

1. Inhalt der von Vermögensverwaltern offenzulegenden KPI

Der KPI wird berechnet als Zähler geteilt durch den Nenner, wie unter den Nummern 1.1 und 1.2 dieses Anhangs erläutert.

Der Zähler besteht aus dem gewichteten Durchschnittswert der Investitionen in taxonomiekonforme Wirtschaftstätigkeiten der Unternehmen, in die investiert wird. Der gewichtete Durchschnittswert der Investitionen basiert auf dem Anteil der taxonomiekonformen Wirtschaftstätigkeiten der Unternehmen, in die investiert wird, und wird wie folgt ermittelt:

Die Berechnung ermöglicht eine Aufrechnung für die Zwecke der Meldung des Anteils der Investitionen in taxonomiekonforme Wirtschaftstätigkeiten, indem die in Artikel 3 Absätze 4 und 5 der Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates 1 festgelegte Methodik zur Berechnung von Netto-Leerverkaufspositionen angewandt wird.

Abweichend vom ersten Unterabsatz dieser Nummer 1.1 werden Schuldverschreibungen, die der Finanzierung bestimmter festgelegter Tätigkeiten oder Projekte dienen, oder ökologisch nachhaltige Anleihen, die von einem Unternehmen, in das investiert wird, ausgegeben werden, bis zum Wert der taxonomiekonformen Wirtschaftstätigkeiten, die mit den Erträgen aus diesen Anleihen und Schuldverschreibungen finanziert werden, auf Basis der vom Unternehmen, in das investiert wird, bereitgestellten Informationen in den Zähler einbezogen.

Abweichend vom ersten Unterabsatz dieses Abschnitts werden Immobilieninvestitionen in den Zähler in dem Umfang und dem Verhältnis einbezogen, in denen sie taxonomiekonforme Wirtschaftstätigkeiten finanzieren.

1.2. Nenner

Der Nenner besteht aus dem Wert aller verwalteten Vermögenswerte (Asset under Management - AuM) ohne die in Artikel 7 Absatz 1 dieser Verordnung genannten Risikopositionen, die sich aus den kollektiven und individuellen Portfolioverwaltungstätigkeiten der Vermögensverwalter ergeben.

Vermögensverwalter legen einen KPI auf der Grundlage der Umsatz-KPI der Unternehmen, in die investiert wird, und einen KPI auf der Grundlage der CapEx-KPI der Unternehmen, in die investiert wird, offen.

2. Methodik für die Erstellung und Meldung der von Vermögensverwaltern offenzulegenden KPI

Für die Zwecke der Offenlegung gemäß Artikel 8 Absatz 1 der Verordnung (EU) 2020/852 müssen die Vermögensverwalter:

1) Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates vom 14. März 2012 über Leerverkäufe und bestimmte Aspekte von Credit Default Swaps (ABl. L 86 vom 24.03.2012 S. 1).

| Meldebogen für die KPI von Vermögensverwaltern | Anhang IV 23 |

Standardmeldebogen für die in Artikel 8 der Verordnung (EU) 2020/852 vorgeschriebene Offenlegung (Vermögensverwalter)

| Der gewichtete Durchschnittswert aller Investitionen, die auf die Finanzierung von taxonomiekonformen Wirtschaftstätigkeiten ausgerichtet sind oder mit diesen verbunden sind, im Verhältnis zum Wert der Gesamtaktiva, die für den KPI erfasst werden, mit folgenden Gewichtungen von Beteiligungen an Unternehmen wie unten aufgeführt: umsatzbasiert: % CapExbasiert: % | Der gewichtete Durchschnittswert aller Investitionen, die auf die Finanzierung von taxonomiekonformen Wirtschaftstätigkeiten ausgerichtet sind oder mit diesen verbunden sind, mit folgenden Gewichtungen von Beteiligungen an Unternehmen wie unten aufgeführt: umsatzbasiert: [Geldbetrag] CapExbasiert: [Geldbetrag] | |

| Der Prozentsatz der für den KPI erfassten Vermögenswerte im Verhältnis zu den Gesamtkapitalanlagen (Gesamt-AuM). Ohne Kapitalanlagen in staatliche Einrichtungen, Deckungsquote: % | Der Geldwert der für den KPI erfassten Vermögenswerte.

Ohne Kapitalanlagen in staatliche Einrichtungen. Deckung: [Geldbetrag] | |

| Zusätzliche, ergänzende Offenlegungen: Aufschlüsselung des Nenners des KPI | ||

| Der Prozentsatz der Derivate im Verhältnis zu den Gesamtaktiva, die für den KPI erfasst werden: X % | Der Wert der Derivate als Geldbetrag: [Geldbetrag] | |

| Der Anteil der Risikopositionen gegenüber EU-Finanz- und Nicht-Finanzunternehmen, die den Artikeln 19a und 29a der Richtlinie 2013/34/EU nicht unterliegen, an den für den KPI erfassten Gesamtaktiva: Für Nicht-Finanzunternehmen: Für Finanzunternehmen: | Der Wert der Risikopositionen gegenüber EU-Finanz- und Nicht-Finanzunternehmen, die den Artikeln 19a und 29a der Richtlinie 2013/34/EU nicht unterliegen: Für Nicht-Finanzunternehmen: [Geldbetrag] Für Finanzunternehmen: [Geldbetrag] | |

| Der Anteil der Risikopositionen gegenüber Finanz- und Nicht-Finanzunternehmen aus Nicht-EU-Ländern, die den Artikeln 19a und 29a der Richtlinie 2013/34/EU nicht unterliegen an den für den KPI erfassten Gesamtaktiva: Für Nicht-Finanzunternehmen: Für Finanzunternehmen: | Der Wert der Risikopositionen gegenüber Finanz- und Nicht-Finanzunternehmen aus Nicht-EU-Ländern, die den Artikeln 19a und 29a der Richtlinie 2013/34/EU nicht unterliegen: Für Nicht-Finanzunternehmen: [Geldbetrag] Für Finanzunternehmen: [Geldbetrag] | |

| Der Anteil der Risikopositionen gegenüber Finanz- und Nicht-Finanzunternehmen, die den Artikeln 19a und 29a der Richtlinie 2013/34/EU unterliegen, an den für den KPI erfassten Gesamtaktiva: Für Nicht-Finanzunternehmen: Für Finanzunternehmen: | Der Wert der Risikopositionen gegenüber Finanz- und Nicht-Finanzunternehmen, die den Artikeln 19a und 29a der Richtlinie 2013/34/EU unterliegen: Für Nicht-Finanzunternehmen: [Geldbetrag] Für Finanzunternehmen: [Geldbetrag] | |

| Der Anteil der Risikopositionen gegenüber anderen Gegenparteien und Aktiva an den Gesamtaktiva, die für den KPI erfasst werden: X % | Der Wert der Risikopositionen gegenüber anderen Gegenparteien und Aktiva: [Geldbetrag] | |

| Der Wert aller Kapitalanlagen, durch die nicht taxonomiefähige Wirtschaftstätigkeiten finanziert werden, im Verhältnis zum Wert der Gesamtaktiva, die für den KPI erfasst werden: X % | Der Wert aller Kapitalanlagen, durch die nicht taxonomiefähige Wirtschaftstätigkeiten finanziert werden: [Geldbetrag] | |

| Der Wert aller Kapitalanlagen, durch die taxonomiefähige, aber nicht taxonomiekonforme Wirtschaftstätigkeiten finanziert werden, im Verhältnis zum Wert der Gesamtaktiva, die für den KPI erfasst werden: X % | Der Wert aller Kapitalanlagen, durch die taxonomiefähige, aber nicht taxonomiekonforme Wirtschaftstätigkeiten finanziert werden: [Geldbetrag] | |

| Zusätzliche, ergänzende Offenlegungen: Aufschlüsselung des Zählers des KPI | ||

| Der Anteil der taxonomiekonformen Risikopositionen gegenüber Finanz- und Nicht-Finanzunternehmen, die den Artikeln 19a und 29a der Richtlinie 2013/34/EU unterliegen, an den für den KPI erfassten Gesamtaktiva: Für Nicht-Finanzunternehmen: umsatzbasiert: % CapExbasiert: % Für Finanzunternehmen: umsatzbasiert: % CapExbasiert: % | Der Wert der taxonomiekonformen Risikopositionen gegenüber Finanz- und Nicht-Finanzunternehmen, die den Artikeln 19a und 29a der Richtlinie 2013/34/EU unterliegen: Für Nicht-Finanzunternehmen: umsatzbasiert: [Geldbetrag] CapExbasiert: [Geldbetrag] Für Finanzunternehmen: umsatzbasiert: [Geldbetrag] CapExbasiert: [Geldbetrag] | |

| Der Anteil der taxonomiekonformen Risikopositionen gegenüber anderen Gegenparteien und Aktiva an den Gesamtaktiva, die für den KPI erfasst werden: umsatzbasiert: % CapExbasiert: % | Der Wert der taxonomiekonformen Risikopositionen gegenüber anderen Gegenparteien und Aktiva: umsatzbasiert: [Geldbetrag] CapExbasiert: [Geldbetrag] | |

| Aufschlüsselung des Zählers des KPI nach Umweltziel | ||

| Taxonomiekonforme Tätigkeiten -: | ||

| (1) Klimaschutz | Umsatz: % CapEx: % | Übergangstätigkeiten:

A % (Umsatz; CapEx) ermöglichende Tätigkeiten: B % (Umsatz; CapEx) |

| (2) Anpassung an den Klimawandel | Umsatz: % CapEx: % | ermöglichende Tätigkeiten: B % (Umsatz; CapEx) |

| (3) Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen | Umsatz: % CapEx: % | ermöglichende Tätigkeiten: B % (Umsatz; CapEx) |

| (4) Der Übergang zu einer Kreislaufwirtschaft | Umsatz: % CapEx: % | ermöglichende Tätigkeiten: B % (Umsatz; CapEx) |

| (5) Vermeidung und Verminderung von Umweltverschmutzung | Umsatz: % CapEx: % | ermöglichende Tätigkeiten: B % (Umsatz; CapEx) |

| (6) Schutz und Wiederherstellung der Biodiversität und der Ökosysteme | Umsatz: % CapEx: % | ermöglichende Tätigkeiten: B % (Umsatz; CapEx) |

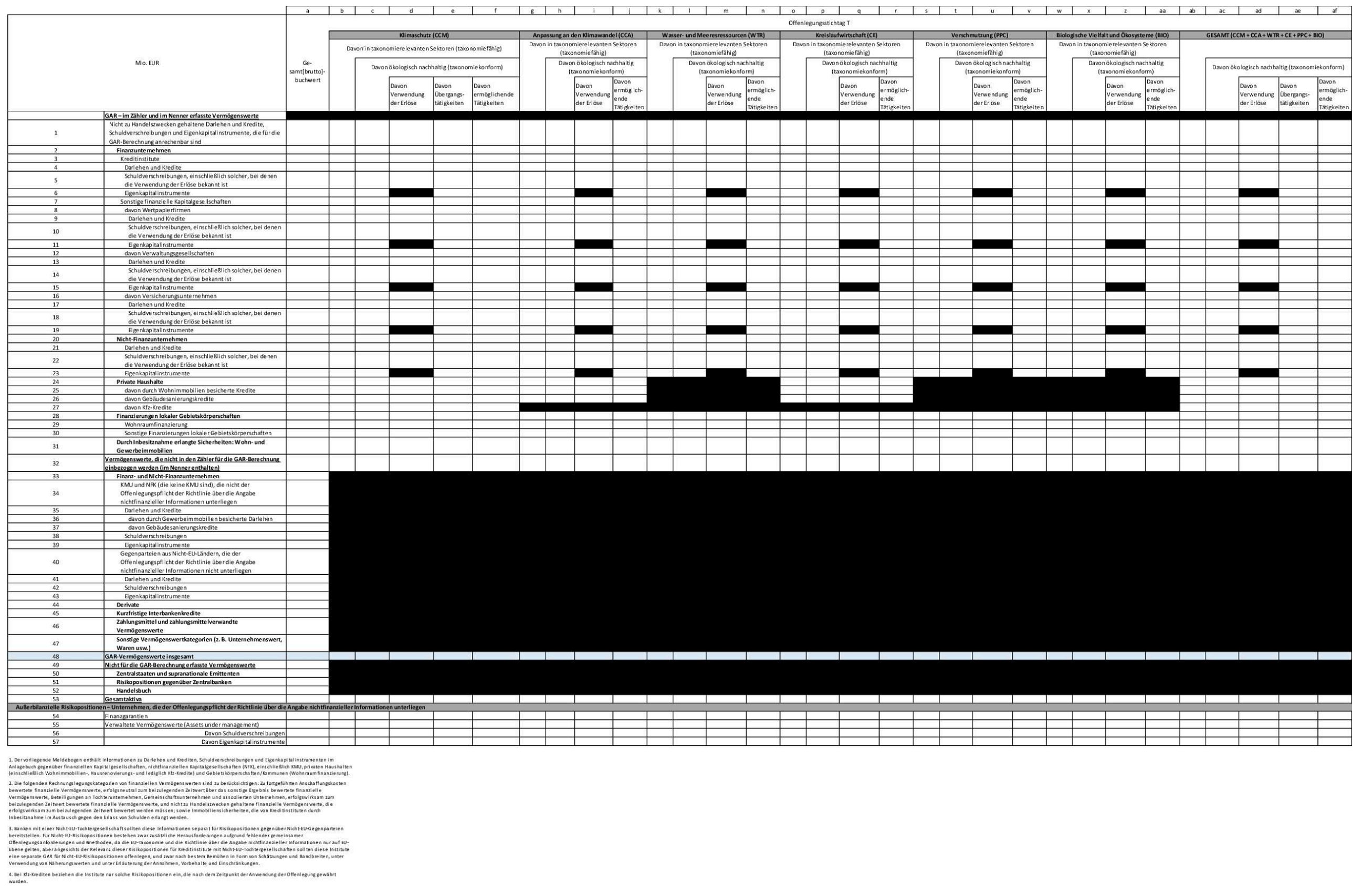

| KPI von Kreditinstituten | Anhang V 23 |

1. Inhalt der von Kreditinstituten offenzulegenden KPI

1.1. Umfang der KPI

1.1.1. Konsolidierung

Die Kreditinstitute legen die relevanten KPI auf der Grundlage des gemäß Titel II Kapitel 2 Abschnitt 2 der Verordnung (EU) Nr. 575/2013 bestimmten aufsichtlichen Konsolidierungskreises offen.

1.1.2. Erfasste Gesamtaktiva 23

Die Berechnung der Green Asset Ratio (GAR) für bilanzwirksame Risikopositionen umfasst die folgenden Rechnungslegungskategorien von finanziellen Vermögenswerten, einschließlich Darlehen und Kredite, Schuldverschreibungen, Eigenkapitalinstrumente und wieder in Besitz genommene Sicherheiten:

Die in Artikel 7 Absatz 1 dieser Verordnung genannten Risikopositionen sind von der Erfassung für die GAR ausgeschlossen.

"Die folgenden Vermögenswerte werden im Zähler der GAR nicht berücksichtigt:

Bei der Berechnung der KPI für außerbilanzielle Risikopositionen werden vom Kreditinstitut gewährte Finanzgarantien und verwaltete Vermögenswerte für Bürgschaften und Nicht-Finanzunternehmen, in die investiert wird, berücksichtigt. Andere außerbilanzielle Risikopositionen, wie z.B. Verpflichtungen, werden bei dieser Berechnung nicht berücksichtigt.

1.2. Inhalt der KPI und Methodik

1.2.1. Green Asset Ratio (GAR) 23

Die GAR zeigt den Anteil der Vermögenswerte des Kreditinstituts auf, durch den taxonomiekonforme Wirtschaftstätigkeiten finanziert werden und der in solche investiert wird, an den gesamten erfassten Vermögenswerten gemäß Nummer 1.1.2 dieses Anhangs.

Die GAR basiert auf den Risikopositionen und der Bilanz entsprechend dem aufsichtlichen Konsolidierungskreis gemäß Titel II Kapitel 2 Abschnitt 2 der Verordnung (EU) Nr. 575/2013 für die unter Nummer 1.1.2 des vorliegenden Anhangs genannten Arten von Vermögenswerten und Rechnungslegungsportfolios, einschließlich Informationen über Bestände, Zuflüsse, Übergangs- und ermöglichende Tätigkeiten sowie über Spezialfinanzierungen und allgemeine Kredite.

Kreditinstitute müssen die folgenden Angaben offenlegen:

Die Definition der KPI basiert auf den folgenden Komponenten:

Zusätzlich zur GAR geben die Kreditinstitute den Prozentsatz ihrer Gesamtaktiva an, die gemäß Artikel 7 Absätze 2 und 3 der vorliegenden Verordnung und Nummer 1.1.2 des vorliegenden Anhangs nicht im Zähler der GAR berücksichtigt werden.

1.2.1.1. GAR für Risikopositionen gegenüber Nicht-Finanzunternehmen

Die Kreditinstitute legen die GAR für den Bestand an Krediten, Schuldverschreibungen und Eigenkapitalinstrumenten sowie für den Zufluss an neuen Kredite offen. Die Kreditinstitute gehen bei der Berechnung der GAR für jedes Umweltziel gemäß dem folgenden Schema vor.

| Umweltziele | Stufe eins | Stufe zwei | Green Asset Ratio (GAR) |

| Klimaschutz (CCM) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zum Klimaschutz finanziert werden, im Vergleich zu den gesamten Krediten an/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Klimaschutz finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zum Klimaschutz finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten Davon: Übergangstätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Klimaschutz finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten Davon: Übergangstätigkeiten |

| Anpassung an den Klimawandel (CCA) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zur Anpassung an den Klimawandel finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur Anpassung an den Klimawandel finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zur Anpassung an den Klimawandel finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur Anpassung an den Klimawandel finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

| Wasser- und Meeresressourcen (WTR) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

| Kreislaufwirtschaft (CE) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zum Übergang zu einer Kreislaufwirtschaft finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Übergang zu einer Kreislaufwirtschaft finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zum Übergang zu einer Kreislaufwirtschaft finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Übergang zu einer Kreislaufwirtschaft finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

| Umweltverschmutzung (PPC) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zur Vermeidung und Verminderung von Umweltverschmutzung finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur Vermeidung und Verminderung von Umweltverschmutzung finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zur Vermeidung und Verminderung von Umweltverschmutzung finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur Vermeidung und Verminderung von Umweltverschmutzung finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

| Biologische Vielfalt und Ökosysteme (BIO) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

i) GAR für Kreditvergaben an Nicht-Finanzunternehmen (Darlehen und Kredite - GAR L&A)

Für die Berechnung der GAR für diese Art von Risikopositionen verwenden die Kreditinstitute die folgenden Positionen und legen sie offen:

1) a) Gesamte Darlehen und Kredite an Nicht-Finanzunternehmen, einschließlich Darlehen und Kredite, die in den unter Nummer 1.2 dieses Anhangs genannten Rechnungslegungskategorien erfasst sind, d. h. Bruttobuchwert von:

1) b) Darlehen und Kredite an Nicht-Finanzunternehmen, durch die taxonomiefähige Wirtschaftstätigkeiten für jedes einzelne Umweltziel finanziert werden, einschließlich des Bruttobuchwerts von Darlehen und Krediten in den relevanten Rechnungslegungskategorien an Unternehmen, die taxonomiefähige, für jedes einzelne Umweltziel relevante Wirtschaftstätigkeiten (soweit verfügbar, NACE-Codes der Ebene 4 (NACE: Statistische Systematik der Wirtschaftszweige in der Europäischen Gemeinschaft)) ausüben.

1) c) Darlehen und Kredite an Nicht-Finanzunternehmen, durch die taxonomiekonforme Wirtschaftstätigkeiten für jedes einzelne Umweltziel finanziert werden, einschließlich aller Darlehen und Kredite, durch die taxonomiekonforme Wirtschaftstätigkeiten finanziert werden, einschließlich Untergruppen von Übergangs- und ermöglichenden Tätigkeiten.

Der Betrag für die Zwecke von 1) c) wird nach folgender Formel berechnet: 1 c) = 1) c) 1) + 1) c) 2), wobei:

1) c) 1) für Darlehen und Kredite steht, bei denen die Verwendung der Erlöse bekannt ist, einschließlich Spezialfinanzierungen im Sinne von Artikel 147 Absatz 8 der Verordnung (EU) Nr. 575/2013;

1) c) 2) für Darlehen und Kredite steht, bei denen die Verwendung der Erlöse unbekannt ist (allgemeine Kredite).

Für die Zwecke von Nummer 1) c) 1) berücksichtigen die Kreditinstitute den Bruttobuchwert der Risikopositionen, bei denen die Verwendung der Erlöse bekannt ist, einschließlich Spezialfinanzierungsrisikopositionen, gegenüber dem Nicht-Finanzunternehmen als Anteil und in dem Umfang, wie durch sie eine taxonomiekonforme Wirtschaftstätigkeit finanziert wird. Die Beurteilung, ob diese Anforderung erfüllt ist, stützt sich auf die von der Gegenpartei vorgelegten Informationen über das Projekt oder die Tätigkeiten, für die die Erlöse verwendet werden. Die Kreditinstitute müssen Informationen über die Art der finanzierten Wirtschaftstätigkeit vorlegen. Eine Doppelzählung ist nicht zulässig. Ist dieselbe Spezialfinanzierungsrisikoposition für zwei Umweltziele relevant, ordnen die Kreditinstitute sie dem relevantesten Ziel zu.

Für die Zwecke von Nummer 1) c) 2) stützen sich die Kreditinstitute auf den CapEx- und den Umsatz-KPI, den die Gegenpartei für jedes Umweltziel gemäß dieser Verordnung offenlegt. Der Betrag der Darlehen und Kredite an Nicht-Finanzunternehmen ist die Summe des Bruttobuchwerts der gesamten Darlehen und Kredite mit unbekannter Verwendung der Erlöse an Nicht-Finanzunternehmen, gewichtet mit dem Anteil der taxonomiekonformen Wirtschaftstätigkeiten mit einer Aufschlüsselung nach Übergangs- und ermöglichenden Tätigkeiten für jede Gegenpartei.

Die Kreditinstitute berechnen die KPI für diese Art von Risikopositionen wie folgt:

Stufe eins = 1) b)/1) a).

Stufe zwei = 1) c)/1) b). Die Kreditinstitute legen den Teil des KPI, der sich auf ermöglichende Tätigkeiten bezieht, gegebenenfalls separat offen.

GAR L&A (für jedes Umweltziel) = 1) c)/1) a). Die Kreditinstitute legen die GAR auf der Grundlage des CapEx- und Umsatz-KPIs und gegebenenfalls separat den Teil des KPIs offen, der sich auf ermöglichende und Übergangstätigkeiten bezieht.

Die KPI sind unter folgenden Aspekten offenzulegen:

ii) GAR für Schuldverschreibungen von Nicht-Finanzunternehmen ("GAR DS")

Für die Berechnung der GAR für diese Art von Risikopositionen ermitteln die Kreditinstitute die folgenden Positionen und legen sie offen:

2) a) Gesamte Schuldverschreibungen von Nicht-Finanzunternehmen, einschließlich des Bruttobuchwerts von Schuldverschreibungen, die zu fortgeführten Anschaffungskosten und erfolgsneutral zum beizulegenden Zeitwert über das sonstige Ergebnis bewertet werden, sowie von nicht zu Handelszwecken gehaltenen Schuldverschreibungen, die erfolgswirksam zum beizulegenden Zeitwert bewertet werden.

2) b) Schuldverschreibungen von Nicht-Finanzunternehmen, durch die taxonomiefähige Wirtschaftstätigkeiten für jedes einzelne Umweltziel finanziert werden, einschließlich des Bruttobuchwerts von Schuldverschreibungen in den relevanten Rechnungslegungskategorien gegenüber Unternehmen, die taxonomiefähige Wirtschaftstätigkeiten für jedes einzelne Umweltziel ausüben (soweit verfügbar, NACE-Codes der Ebene 4).

2) c) Schuldverschreibungen von relevanten Unternehmen, durch die taxonomiekonforme Wirtschaftstätigkeiten finanziert werden, einschließlich aller Schuldverschreibungen, durch die taxonomiekonforme Wirtschaftstätigkeiten finanziert werden, einschließlich Übergangs- und ermöglichenden Tätigkeiten.

Der Betrag für die Zwecke von 2) c) wird nach folgender Formel berechnet:

2 c) = 2) c) 1) + 2) c) 2), wobei

2) c) 1) für Schuldverschreibungen steht, bei denen die Verwendung der Erlöse bekannt ist,2) c) 2) für Schuldverschreibungen steht, bei denen die Verwendung der Erlöse unbekannt ist.

Für die Zwecke von Nummer 2) c) 1) berücksichtigen die Kreditinstitute Folgendes: