| zurück | |

| Auf die Vermeidung erheblicher Beeinträchtigungen ausgerichtete allgemeine Kriterien für die Vermeidung und Verminderung der Umweltverschmutzung in Bezug auf die Verwendung und das Vorhandensein von Chemikalien | Anlage C |

Die Tätigkeit führt nicht zur Herstellung, zum Inverkehrbringen oder zur Verwendung von

Darüber hinaus führt die Tätigkeit nicht zur Herstellung, zum Vorliegen im Enderzeugnis bzw. Output oder zum Inverkehrbringen anderer Stoffe als solche, in Gemischen oder in Erzeugnissen in einer Konzentration von mehr als 0,1 Massenprozent, die die Kriterien gemäß der Verordnung (EG) Nr. 1272/2008 für eine der in Artikel 57 der Verordnung (EG) Nr. 1907/2006 genannten Gefahrenklassen oder Gefahrenkategorien erfüllen, es sei denn, es wird von den Betreibern festgestellt und dokumentiert, dass auf dem Markt keine anderen geeigneten Alternativstoffe oder -technologien verfügbar sind, und die Stoffe werden unter kontrollierten Bedingungen verwendet 2. |

2) Die Kommission wird die Ausnahmen vom Verbot der Herstellung, des Vorliegens im Enderzeugnis bzw. Output oder des Inverkehrbringens der in diesem Absatz genannten Stoffe überprüfen, sobald sie bereichsübergreifende Grundsätze zur wesentlichen Verwendung von Chemikalien veröffentlicht hat.

| Änderungen der Anhänge I, II, III, IV, V, VII, IX und X der Delegierten Verordnung (EU) 2021/2178 | Anhang V |

1. Anhang I wird wie folgt geändert:

a) In Abschnitt 1.1.2.2 erhält Absatz 5 folgende Fassung:

"Der Zähler muss den in Absatz 1 genannten Teil der CapEx enthalten, der wesentlich zu einem der Umweltziele beiträgt. Der Zähler muss eine Aufschlüsselung für den Teil der CapEx enthalten, der als wesentlicher Beitrag zu dem einzelnen Umweltziel vorgesehen ist."

b) In Abschnitt 1.1.3.2 erhält Absatz 4 folgende Fassung:

"Der Zähler muss den in Absatz 1 genannten Teil der OpEx enthalten, der wesentlich zu einem der Umweltziele beiträgt. Der Zähler muss eine Aufschlüsselung für den Teil der OpEx enthalten, der als wesentlicher Beitrag zu dem einzelnen Umweltziel vorgesehen ist."

c) In Abschnitt 1.2.1 erhält Absatz 2 folgende Fassung:

"In Bezug auf Umsatz und Investitionsausgaben müssen die Nicht-Finanzunternehmen Verweise auf die entsprechenden Posten in den finanziellen Erklärungen einfügen."

d) In Abschnitt 2 erhält Buchstabe e folgende Fassung:

"e) Nicht-Finanzunternehmen haben die nicht taxonomiefähigen Wirtschaftstätigkeiten zu ermitteln und den Anteil dieser Wirtschaftstätigkeiten im Nenner der Umsatz-, CapEx- und OpEx-KPI auf Ebene des Unternehmens oder der Gruppe anzugeben;".

2. Anhang II erhält folgende Fassung:

"Anhang II

Meldebogen für die KPI von Nicht-Finanzunternehmen

Meldebogen: Anteil des Umsatzes aus Waren oder Dienstleistungen, die mit taxonomiekonformen Wirtschaftstätigkeiten verbunden sind - Offenlegung für das Jahr N

| Geschäftsjahr N | Jahr | Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") h | ||||||||||||||||||

| Wirtschaftstätigkeiten (1) | Code a (2) | Umsatz (3) | Umsatzanteil, Jahr N (4) | Klimaschutz (5) | Anpassung an den Klimawandel (6) | Wasser (7) | Umweltverschmutzung (8) | Kreislaufwirtschaft (9) | Biologische Vielfalt (10) | Klimaschutz (11) | Anpassung an den Klimawandel (12) | Wasser (13) | Umweltverschmutzung (14) | Kreislaufwirtschaft (15) | Biologische Vielfalt (16) | Mindestschutz (17) | Anteil taxonomiekonformer (A.1.) oder taxonomiefähiger (A.2.) Umsatz, Jahr N-1 (18) | Kategorie ermöglichende Tätigkeit (19) | Kategorie Übergangstätigkeit (20) | ||

| Text | Währung | % | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J/N | J/N | J/N | J/N | J/N | J/N | J/N | % | E | T | |||

| |||||||||||||||||||||

| |||||||||||||||||||||

| Tätigkeit 1 | % | J | J | J | J | J | J | J | % | ||||||||||||

| Tätigkeit 1 d | % | J | J | J | J | J | J | J | % | E | |||||||||||

| Tätigkeit 2 | % | J | J | J | J | J | J | J | % | T | |||||||||||

| Umsatz ökologisch nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | ||||||

| Davon ermöglichende Tätigkeiten | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | E | |||||

| Davon Übergangstätigkeiten | % | % | J | J | J | J | J | J | J | % | T | ||||||||||

| |||||||||||||||||||||

| EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | ||||||||||||||||

| Tätigkeit 1 e | % | EL | EL | EL | % | ||||||||||||||||

| Umsatz taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) | % | % | % | % | % | % | % | % | |||||||||||||

| % | % | % | % | % | % | % | > | |||||||||||||

| |||||||||||||||||||||

| Umsatz nicht taxonomiefähiger Tätigkeiten | % | ||||||||||||||||||||

| GESAMT | 100 % | ||||||||||||||||||||

a) Der Code stellt die Abkürzung des jeweiligen Ziels dar, zu dem die Wirtschaftstätigkeit einen wesentlichen Beitrag leisten kann, sowie die Nummer des Abschnitts der Tätigkeit im entsprechenden Anhang, der das Ziel abdeckt, d. h.

Die Tätigkeit "Aufforstung" würde zum Beispiel den folgenden Code haben: CCM 1.1.

Bei Maßnahmen, die einen wesentlichen Beitrag zu mehr als einem Ziel leisten können, sind die Codes für alle Ziele anzugeben.

Wenn beispielsweise der Betreiber meldet, dass die Tätigkeit "Neubau" einen wesentlichen Beitrag zum Klimaschutz und zur Kreislaufwirtschaft leistet, wäre der Code: CCM 7.1./CE 3.1.

In den Abschnitten A.1 und A.2 dieses Meldebogens sollten dieselben Codes verwendet werden.

b)

| J - Ja, taxonomiefähige und mit dem relevanten Umweltziel taxonomiekonforme Tätigkeit |

| N - Nein, taxonomiefähige, aber mit dem relevanten Umweltziel nicht taxonomiekonforme Tätigkeit |

| N/EL - "not eligible", für das jeweilige Umweltziel nicht taxonomiefähige Tätigkeit |

c) Trägt eine Wirtschaftstätigkeit wesentlich zu mehreren Umweltzielen bei, so geben Nicht-Finanzunternehmen in Fettdruck das relevanteste Umweltziel für die Berechnung der KPI von Finanzunternehmen an, wobei Doppelzählungen zu vermeiden sind. Wenn die Verwendung der Erlöse aus der Finanzierung nicht bekannt ist, berechnen die Finanzunternehmen in ihren jeweiligen KPI die Finanzierung von Wirtschaftstätigkeiten, die zu mehreren Umweltzielen beitragen, nach dem relevantesten Umweltziel, das von Nicht-Finanzunternehmen in diesem Meldebogen in Fettdruck angegeben ist. Ein Umweltziel kann in einer Zeile nur einmal in Fettdruck angegeben werden, um eine Doppelzählung von Wirtschaftstätigkeiten in den KPI von Finanzunternehmen zu vermeiden. Dies gilt nicht für die Berechnung der Taxonomiekonformität von Wirtschaftstätigkeiten für Finanzprodukte im Sinne des Artikels 2 Nummer 12 der Verordnung (EU) 2019/2088. Nicht-Finanzunternehmen melden auch den Umfang der Taxonomiefähigkeit und -konformität je Umweltziel, wozu auch die Konformität mit jedem der Umweltziele für Tätigkeiten gehört, die wesentlich zu mehreren Zielen beitragen, unter Verwendung des nachstehenden Musters:

d) Ein und dieselbe Tätigkeit kann nur mit einem oder mehreren Umweltzielen konform sein, für das bzw. die sie taxonomiefähig ist.

e) Dieselbe Tätigkeit kann taxonomiefähig und nicht mit den relevanten Umweltzielen konform sein.

f) EL - Für das jeweilige Ziel taxonomiefähige Tätigkeit.

N/EL - Für das jeweilige Ziel nicht taxonomiefähige Tätigkeit.

g) Tätigkeiten sind nur dann in Abschnitt A.2 dieses Meldebogens anzugeben, wenn sie nicht mit einem Umweltziel konform sind, für das sie taxonomiefähig sind. Tätigkeiten, die mit mindestens einem Umweltziel konform sind, sind in Abschnitt A.1 dieses Meldebogens anzugeben.

h) Für die Meldung einer Tätigkeit in Abschnitt A.1 müssen alle DNSH-Kriterien und Mindestschutzanforderungen erfüllt sein. Für die unter A.2 aufgeführten Tätigkeiten können die Spalten 5 bis 17 von den Nicht-Finanzunternehmen auf freiwilliger Basis ausgefüllt werden. Nicht-Finanzunternehmen können den wesentlichen Beitrag und die DNSH-Kriterien, die sie erfüllen oder nicht erfüllen, in Abschnitt A.2 mit folgenden Codes angeben: a) für den wesentlichen Beitrag: J/N und N/EL anstelle von EL und N/EL sowie b) für DNSH: J/N.

Meldebogen: CapEx-Anteil aus Waren oder Dienstleistungen, die mit taxonomiekonformen Wirtschaftstätigkeiten verbunden sind - Offenlegung für das Jahr N

| Geschäftsjahr N | Jahr | Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") h | |||||||||||||||||

| Wirtschaftstätigkeiten (1) | Code a (2) | CapEx (3) | CapEx-Anteil, Jahr N (4) | Klimaschutz (5) | Anpassung an den Klimawandel (6) | Wasser (7) | Umweltverschmutzung (8) | Kreislaufwirtschaft (9) | Biologische Vielfalt (10) | Klimaschutz (11) | Anpassung an den Klimawandel (12) | Wasser (13) | Umweltverschmutzung (14) | Kreislaufwirtschaft (15) | Biologische Vielfalt (16) | Mindestschutz (17) | Anteil taxonomiekonformer (A.1.) oder taxonomiefähiger (A.2.) CapEx, Jahr N-1 (18) | Kategorie ermöglichende Tätigkeit (19) | Kategorie Übergangs- tätigkeit (20) | |

| Text | Währung | % | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J/N | J/N | J/N | J/N | J/N | J/N | J/N | % | E | T | ||

| ||||||||||||||||||||

| ||||||||||||||||||||

| Tätigkeit 1 | % | J | J | J | J | J | J | J | % | |||||||||||

| Tätigkeit 1 d | % | J | J | J | J | J | J | J | % | E | ||||||||||

| Tätigkeit 2 | % | J | J | J | J | J | J | J | % | T | ||||||||||

| CapEx ökologisch nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | |||||

| Davon ermöglichende Tätigkeiten | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | E | ||||

| Davon Übergangstätigkeiten | % | % | J | J | J | J | J | J | J | % | T | |||||||||

| ||||||||||||||||||||

| EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | EL; N/EL f | |||||||||||||||

| Tätigkeit 1 e | % | % | ||||||||||||||||||

| CapEx taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) | % | % | % | % | % | % | % | % | ||||||||||||

| % | % | % | % | % | % | % | |||||||||||||

| ||||||||||||||||||||

| CapEx nicht taxonomiefähiger Tätigkeiten | % | |||||||||||||||||||

| GESAMT | 100 % | |||||||||||||||||||

a) Der Code stellt die Abkürzung des jeweiligen Ziels dar, zu dem die Wirtschaftstätigkeit einen wesentlichen Beitrag leisten kann, sowie die Nummer des Abschnitts der Tätigkeit im entsprechenden Anhang, der das Ziel abdeckt, d. h.

Die Tätigkeit "Aufforstung" würde zum Beispiel den folgenden Code haben: CCM 1.1.

Bei Maßnahmen, die einen wesentlichen Beitrag zu mehr als einem Ziel leisten können, sind die Codes für alle Ziele anzugeben.

Wenn beispielsweise der Betreiber meldet, dass die Tätigkeit "Neubau" einen wesentlichen Beitrag zum Klimaschutz und zur Kreislaufwirtschaft leistet, wäre der Code: CCM 7.1./CE 3.1.

In den Abschnitten A.1 und A.2 dieses Meldebogens sollten dieselben Codes verwendet werden.

b) J - Ja, taxonomiefähige und mit dem relevanten Umweltziel taxonomiekonforme Tätigkeit

N - Nein, taxonomiefähige, aber mit dem relevanten Umweltziel nicht taxonomiekonforme Tätigkeit

N/EL - "not eligible", für das jeweilige Umweltziel nicht taxonomiefähige Tätigkeit

c) Trägt eine Wirtschaftstätigkeit wesentlich zu mehreren Umweltzielen bei, so geben Nicht-Finanzunternehmen in Fettdruck das relevanteste Umweltziel für die Berechnung der KPI von Finanzunternehmen an, wobei Doppelzählungen zu vermeiden sind. Wenn die Verwendung der Erlöse aus der Finanzierung nicht bekannt ist, berechnen die Finanzunternehmen in ihren jeweiligen KPI die Finanzierung von Wirtschaftstätigkeiten, die zu mehreren Umweltzielen beitragen, nach dem relevantesten Umweltziel, das von Nicht-Finanzunternehmen in diesem Meldebogen in Fettdruck angegeben ist. Ein Umweltziel kann in einer Zeile nur einmal in Fettdruck angegeben werden, um eine Doppelzählung von Wirtschaftstätigkeiten in den KPI von Finanzunternehmen zu vermeiden. Dies gilt nicht für die Berechnung der Taxonomiekonformität von Wirtschaftstätigkeiten für Finanzprodukte im Sinne des Artikels 2 Nummer 12 der Verordnung (EU) 2019/2088. Nicht-Finanzunternehmen melden auch den Umfang der Taxonomiefähigkeit und -konformität nach Umweltziel, wozu auch die Konformität mit jedem der Umweltziele für Tätigkeiten gehört, die wesentlich zu mehreren Zielen beitragen, unter Verwendung des nachstehenden Musters:

d) Ein und dieselbe Tätigkeit kann nur mit einem oder mehreren Umweltzielen konform sein, für die sie taxonomiefähig ist.

e) Dieselbe Tätigkeit kann taxonomiefähig und nicht mit den relevanten Umweltzielen konform sein.

f) EL - Für das jeweilige Ziel taxonomiefähige Tätigkeit.

N/EL - Für das jeweilige Ziel nicht taxonomiefähige Tätigkeit.

g) Tätigkeiten sind nur dann in Abschnitt A.2 dieses Meldebogens anzugeben, wenn sie nicht mit einem Umweltziel konform sind, für das sie taxonomiefähig sind. Tätigkeiten, die mit mindestens einem Umweltziel konform sind, sind in Abschnitt A.1 dieses Meldebogens anzugeben.

h) Für die Meldung einer Tätigkeit in Abschnitt A.1 müssen alle DNSH-Kriterien und Mindestschutzanforderungen erfüllt sein. Für die unter A.2 aufgeführten Tätigkeiten können die Spalten 5 bis 17 von den Nichtfinanzunternehmen auf freiwilliger Basis ausgefüllt werden. Nicht-Finanzunternehmen können den wesentlichen Beitrag und die DNSH-Kriterien, die sie erfüllen oder nicht erfüllen, in Abschnitt A.2 mit folgenden Codes angeben: a) für den wesentlichen Beitrag: J/N und N/EL anstelle von EL und N/EL sowie b) für DNSH: J/N.

Meldebogen: OpEx-Anteil von Waren oder Dienstleistungen, die mit taxonomiekonformen Wirtschaftstätigkeiten verbunden sind - Offenlegung für das Jahr N

| Geschäftsjahr N | Jahr | Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") f | ||||||||||||||||||

| Wirtschaftstätigkeiten (1) | Code a (2) | OpEx (3) | OpEx-Anteil, Jahr N (4) | Klimaschutz (5) | Anpassung an den Klimawandel (6) | Wasser (7) | Umweltverschmutzung (8) | Kreislaufwirtschaft (9) | Biologische Vielfalt (10) | Klimaschutz (11) | Anpassung an den Klimawandel (12) | Wasser (13) | Umweltverschmutzung (14) | Kreislaufwirtschaft (15) | Biologische Vielfalt (16) | Mindestschutz (17) | Anteil taxonomiekonformer (A.1.) oder taxonomiefähiger (A.2.) OpEx, Jahr N-1 (18) | Kategorie ermöglichende Tätigkeit (19) | Kategorie Übergangstätigkeit (20) | ||

| Text | Währung | % | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J; N; N/EL b c | J/N | J/N | J/N | J/N | J/N | J/N | J/N | % | E | T | |||

| |||||||||||||||||||||

| |||||||||||||||||||||

| Tätigkeit 1 | % | J | J | J | J | J | J | J | % | ||||||||||||

| Tätigkeit 1 * | % | J | J | J | J | J | J | J | % | E | |||||||||||

| Tätigkeit 2 | % | J | J | J | J | J | J | J | % | T | |||||||||||

| OpEx ökologisch nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | ||||||

| Davon ermöglichende Tätigkeiten | % | % | % | % | % | % | % | J | J | J | J | J | J | J | % | E | |||||

| Davon Übergangstätigkeiten | % | % | J | J | J | J | J | J | J | % | T | ||||||||||

| |||||||||||||||||||||

| EL; N/EL e | EL; N/EL e | EL; N/EL e | EL; N/EL e | EL; N/EL e | EL; N/EL e | ||||||||||||||||

| Tätigkeit 1 d | % | % | |||||||||||||||||||

| OpEx taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) | % | % | % | % | % | % | % | % | |||||||||||||

| % | % | % | % | % | % | % | ||||||||||||||

| |||||||||||||||||||||

| OpEx nicht taxonomiefähiger Tätigkeiten | % | ||||||||||||||||||||

| GESAMT | 100 % | ||||||||||||||||||||

a) Der Code stellt die Abkürzung des jeweiligen Ziels dar, zu dem die Wirtschaftstätigkeit einen wesentlichen Beitrag leisten kann, sowie die Nummer des Abschnitts der Tätigkeit im entsprechenden Anhang, der das Ziel abdeckt, d. h.

Die Tätigkeit "Aufforstung" würde zum Beispiel den folgenden Code haben: CCM 1.1.

Bei Maßnahmen, die einen wesentlichen Beitrag zu mehr als einem Ziel leisten können, sind die Codes für alle Ziele anzugeben.

Wenn beispielsweise der Betreiber meldet, dass die Tätigkeit "Neubau" einen wesentlichen Beitrag zum Klimaschutz und zur Kreislaufwirtschaft leistet, wäre der Code: CCM 7.1./CE 3.1.

In den Abschnitten A.1 und A2 dieses Meldebogens sollten dieselben Codes verwendet werden.

b) J - Ja, taxonomiefähige und mit dem relevanten Umweltziel taxonomiekonforme Tätigkeit

N - Nein, taxonomiefähige, aber mit dem relevanten Umweltziel nicht taxonomiekonforme Tätigkeit

N/EL - "not eligible", für das jeweilige Umweltziel nicht taxonomiefähige Tätigkeit

c) Trägt eine Wirtschaftstätigkeit wesentlich zu mehreren Umweltzielen bei, so geben Nicht-Finanzunternehmen in Fettdruck das relevanteste Umweltziel für die Berechnung der KPI von Finanzunternehmen an, wobei Doppelzählungen zu vermeiden sind. Wenn die Verwendung der Erlöse aus der Finanzierung nicht bekannt ist, berechnen die Finanzunternehmen in ihren jeweiligen KPI die Finanzierung von Wirtschaftstätigkeiten, die zu mehreren Umweltzielen beitragen, nach dem relevantesten Umweltziel, das von Nicht-Finanzunternehmen in diesem Meldebogen in Fettdruck angegeben ist. Ein Umweltziel kann in einer Zeile nur einmal in Fettdruck angegeben werden, um eine Doppelzählung von Wirtschaftstätigkeiten in den KPI von Finanzunternehmen zu vermeiden. Dies gilt nicht für die Berechnung der Taxonomiekonformität von Wirtschaftstätigkeiten für Finanzprodukte im Sinne des Artikels 2 Nummer 12 der Verordnung (EU) 2019/2088. Nicht-Finanzunternehmen melden auch den Umfang der Taxonomiefähigkeit und -konformität nach Umweltziel, wozu auch die Konformität mit jedem der Umweltziele für Tätigkeiten gehört, die wesentlich zu mehreren Zielen beitragen, unter Verwendung des nachstehenden Musters:

*) Ein und dieselbe Tätigkeit kann nur mit einem oder mehreren Umweltzielen konform sein, für die sie taxonomiefähig ist.

d) Dieselbe Tätigkeit kann taxonomiefähig und nicht mit den relevanten Umweltzielen konform sein.

e) EL - Für das jeweilige Ziel taxonomiefähige Tätigkeit.

N/EL - Für das jeweilige Ziel nicht taxonomiefähige Tätigkeit.

f) Tätigkeiten sind nur dann in Abschnitt A.2 dieses Meldebogens anzugeben, wenn sie nicht mit einem Umweltziel konform sind, für das sie taxonomiefähig sind. Tätigkeiten, die mit mindestens einem Umweltziel konform sind, sind in Abschnitt A.1 dieses Meldebogens anzugeben.

g) Für die Meldung einer Tätigkeit in Abschnitt A.1 müssen alle DNSH-Kriterien und Mindestschutzanforderungen erfüllt sein. Für die unter A.2 aufgeführten Tätigkeiten können die Spalten 5 bis 17 von den Nichtfinanzunternehmen auf freiwilliger Basis ausgefüllt werden. Nicht-Finanzunternehmen können den wesentlichen Beitrag und die DNSH-Kriterien, die sie erfüllen oder nicht erfüllen, in Abschnitt A.2 mit folgenden Codes angeben: a) für den wesentlichen Beitrag: J/N und N/EL anstelle von EL und N/EL sowie b) für DNSH: J/N."

3. In Anhang III Abschnitt 1.1 wird folgender Absatz 4 angefügt:

"Abweichend vom ersten Unterabsatz dieses Abschnitts werden Immobilieninvestitionen in den Zähler in dem Umfang und dem Verhältnis einbezogen, in denen sie taxonomiekonforme Wirtschaftstätigkeiten finanzieren."

4. Anhang IV wird wie folgt geändert:

a) Im Abschnitt "Aufschlüsselung des Zählers des KPI nach Umweltziel" werden aus den Nummern 2 bis 6 die Worte "Übergangstätigkeiten: A % (Umsatz; CapEx)" gestrichen.

b) Zeile 8 erhält folgende Fassung:

| "Der Anteil der Risikopositionen gegenüber anderen Gegenparteien und Aktiva an den Gesamtaktiva, die für den KPI erfasst werden: X % | Der Wert der Risikopositionen gegenüber anderen Gegenparteien und Aktiva: [Geldbetrag]" |

c) Zeile 13 erhält folgende Fassung:

| "Der Anteil der taxonomiekonformen Risikopositionen gegenüber anderen Gegenparteien und Aktiva an den Gesamtaktiva, die für den KPI erfasst werden: umsatzbasiert: % CapExbasiert: % | Der Wert der taxonomiekonformen Risikopositionen gegenüber anderen Gegenparteien und Aktiva: umsatzbasiert: [Geldbetrag] CapExbasiert: [Geldbetrag]" |

5. Anhang V wird wie folgt geändert:

a) In Abschnitt 1.1.2 erhält Absatz 3 folgende Fassung:

"Die folgenden Vermögenswerte werden im Zähler der GAR nicht berücksichtigt:

b) In Abschnitt 1.2.1 erhält Absatz 5 folgende Fassung:

"Zusätzlich zur GAR geben die Kreditinstitute den Prozentsatz ihrer Gesamtaktiva an, die gemäß Artikel 7 Absätze 2 und 3 der vorliegenden Verordnung und Nummer 1.1.2 des vorliegenden Anhangs nicht im Zähler der GAR berücksichtigt werden."

c) In Abschnitt 1.2.1.1 Absatz 1 erhält die Tabelle folgende Fassung:

| "Umweltziele | Stufe eins | Stufe zwei | Green Asset Ratio (GAR) |

| Klimaschutz (CCM) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zum Klimaschutz finanziert werden, im Vergleich zu den gesamten Krediten an/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Klimaschutz finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zum Klimaschutz finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten Davon: Übergangstätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Klimaschutz finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten Davon: Übergangstätigkeiten |

| Anpassung an den Klimawandel (CCA) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zur Anpassung an den Klimawandel finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur Anpassung an den Klimawandel finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zur Anpassung an den Klimawandel finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur Anpassung an den Klimawandel finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

| Wasser- und Meeresressourcen (WTR) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur nachhaltigen Nutzung und zum Schutz von Wasser- und Meeresressourcen finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

| Kreislaufwirtschaft (CE) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zum Übergang zu einer Kreislaufwirtschaft finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Übergang zu einer Kreislaufwirtschaft finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zum Übergang zu einer Kreislaufwirtschaft finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Übergang zu einer Kreislaufwirtschaft finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

| Umweltverschmutzung (PPC) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zur Vermeidung und Verminderung von Umweltverschmutzung finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur Vermeidung und Verminderung von Umweltverschmutzung finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zur Vermeidung und Verminderung von Umweltverschmutzung finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zur Vermeidung und Verminderung von Umweltverschmutzung finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

| Biologische Vielfalt und Ökosysteme (BIO) | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiefähige Wirtschaftstätigkeiten zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten an Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme finanziert werden, im Vergleich zu den Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten, durch die Wirtschaftstätigkeiten in von der Taxonomie erfassten Sektoren zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme finanziert werden Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten | Anteil der Darlehen und Kredite/Schuldverschreibungen/Eigenkapitalinstrumente, durch die taxonomiekonforme Wirtschaftstätigkeiten zum Schutz und zur Wiederherstellung der Biodiversität und der Ökosysteme finanziert werden, im Vergleich zu den gesamten Darlehen und Krediten/Schuldverschreibungen/Eigenkapitalinstrumenten von Nicht-Finanzunternehmen und allen anderen erfassten bilanzwirksamen Vermögenswerten

Davon: Verwendung der Erlöse Davon: ermöglichende Tätigkeiten |

d) In Abschnitt 1.2.1.1 erhält die Überschrift von Ziffer i folgende Fassung:

"i) GAR für Kreditvergaben an Nicht-Finanzunternehmen (Darlehen und Kredite - GAR L&A)";

e) In Abschnitt 1.2.1.1 Ziffer i erhält Absatz 2 folgende Fassung:

"Der Betrag für die Zwecke von 1) c) wird nach folgender Formel berechnet: 1 c) = 1) c) 1) + 1) c) 2), wobei:

1) c) 1) für Darlehen und Kredite steht, bei denen die Verwendung der Erlöse bekannt ist, einschließlich Spezialfinanzierungen im Sinne von Artikel 147 Absatz 8 der Verordnung (EU) Nr. 575/2013;

1) c) 2) für Darlehen und Kredite steht, bei denen die Verwendung der Erlöse unbekannt ist (allgemeine Kredite)."

f) In Abschnitt 1.2.1.1 Ziffer i erhält Absatz 3 folgende Fassung:

"Für die Zwecke von Nummer 1) c) 1) berücksichtigen die Kreditinstitute den Bruttobuchwert der Risikopositionen, bei denen die Verwendung der Erlöse bekannt ist, einschließlich Spezialfinanzierungsrisikopositionen, gegenüber dem Nicht-Finanzunternehmen als Anteil und in dem Umfang, wie durch sie eine taxonomiekonforme Wirtschaftstätigkeit finanziert wird. Die Beurteilung, ob diese Anforderung erfüllt ist, stützt sich auf die von der Gegenpartei vorgelegten Informationen über das Projekt oder die Tätigkeiten, für die die Erlöse verwendet werden. Die Kreditinstitute müssen Informationen über die Art der finanzierten Wirtschaftstätigkeit vorlegen. Eine Doppelzählung ist nicht zulässig. Ist dieselbe Spezialfinanzierungsrisikoposition für zwei Umweltziele relevant, ordnen die Kreditinstitute sie dem relevantesten Ziel zu."

g) In Abschnitt 1.2.1.1 erhält Ziffer i Absatz 6 folgende Fassung:

"GAR L&A (für jedes Umweltziel) = 1) c)/1) a). Die Kreditinstitute legen die GAR auf der Grundlage des CapEx- und Umsatz-KPIs und gegebenenfalls separat den Teil des KPIs offen, der sich auf ermöglichende und Übergangstätigkeiten bezieht."

h) In Abschnitt 1.2.1.1 Ziffer ii erhält Absatz 3 folgende Fassung:

"Für die Zwecke von Nummer 2) c) 1) berücksichtigen die Kreditinstitute Folgendes:

2) c) 1) a) den Gesamtbruttobuchwert der Risikopositionen an ökologisch nachhaltigen Anleihen, die im Einklang mit den Rechtsvorschriften der Union ausgegeben wurden. Laufende Anleiheemissionen, die die Emittenten als grüne Anleihen qualifizieren und deren Erlöse in taxonomiefähige Wirtschaftstätigkeiten investiert werden müssen, sind in Abhängigkeit vom Grad der Taxonomiekonformität der Wirtschaftstätigkeiten gemäß der Verordnung (EU) 2020/852 oder der finanzierten Projekte auf der Grundlage der vom Emittenten für eine Emission bereitgestellten spezifischen Informationen zu bewerten. Die Kreditinstitute müssen transparente Informationen über die Art der finanzierten Wirtschaftstätigkeit vorlegen. Eine Doppelzählung ist nicht zulässig. Ist dieselbe grüne Anleihe für zwei Umweltziele relevant, so ordnen die Kreditinstitute sie dem relevantesten Ziel zu.

2) c) 1) b) den Bruttobuchwert von Schuldverschreibungen, die in Risikopositionen investiert sind, bei denen die Verwendung der Erlöse bekannt ist, einschließlich Spezialfinanzierungsrisikopositionen, sofern es sich bei den finanzierten Tätigkeiten um taxonomiekonforme Wirtschaftstätigkeiten handelt. Die Bewertung erfolgt auf der Grundlage spezifischer Informationen, die der Emittent für diese Emission zur Verfügung stellt. Eine Doppelzählung ist nicht zulässig. Kann dieselbe Spezialfinanzierungsrisikoposition für zwei Umweltziele relevant sein, ordnen die Kreditinstitute sie dem relevantesten Ziel zu. Die Kreditinstitute müssen transparente Informationen über die Art der finanzierten Wirtschaftstätigkeit vorlegen."

i) In Abschnitt 1.2.1.2 erhalten die Absätze 2, 3 und 4 folgende Fassung:

"Diese GAR enthält Angaben zu allen Umweltzielen, wobei eine Aufschlüsselung nach ermöglichenden Tätigkeiten erfolgt. In Bezug auf den Klimaschutz muss die GAR auch Angaben zu Übergangstätigkeiten enthalten. Kreditinstitute legen auch Bestand und Zuflüsse offen.

Für Risikopositionen, bei denen die Verwendung der Erlöse bekannt ist, berücksichtigen die Kreditinstitute für den Zähler der GAR für Finanzunternehmen den Bruttobuchwert der Darlehen und Kredite sowie Schuldverschreibungen der relevanten Rechnungslegungsportfolios in Finanzunternehmen in dem Umfang und dem Verhältnis, in denen sie taxonomiekonforme Wirtschaftstätigkeiten finanzieren. Die Beurteilung, ob diese Anforderung erfüllt ist, stützt sich auf die von der Gegenpartei vorgelegten Informationen. Eine Doppelzählung ist nicht zulässig. Ist dieselbe Risikoposition für zwei Umweltziele relevant, ordnen die Kreditinstitute sie dem relevantesten Ziel zu.

Für Risikopositionen, bei denen die Verwendung der Erlöse unbekannt ist, wird der Zähler der GAR für Finanzunternehmen auf der Grundlage der KPI berechnet, die gemäß dieser Verordnung für die Gegenparteien berechnet wurden. Der im Zähler der Quote zu berücksichtigende Betrag der Darlehen und Kredite, Schuldverschreibungen und Beteiligungen an relevanten Rechnungslegungsportfolios in Finanzunternehmen ist die Summe ihres Bruttobuchwerts, gewichtet mit dem Anteil der taxonomiekonformen Wirtschaftstätigkeiten, mit Aufschlüsselung nach allen Umweltzielen und ermöglichenden Tätigkeiten für jede Gegenpartei. In Bezug auf das Klimaschutzziel muss die Aufschlüsselung auch Übergangstätigkeiten für jede Gegenpartei enthalten.

Handelt es sich bei der Gegenpartei um ein anderes Kreditinstitut im Sinne von Artikel 4 Absatz 1 Nummer 1 der Verordnung (EU) Nr. 575/2013 und - nur für diese Zwecke - eine multilaterale Entwicklungsbank gemäß Artikel 117 Absatz 1 Unterabsatz 2 oder Artikel 117 Absatz 2 der genannten Verordnung, sind die verwendeten umsatzbasierten und CapExbasierten KPI der Bruttobuchwert der Schuldverschreibungen, Darlehen und Kredite und Eigenkapitalinstrumente an relevanten Rechnungslegungsportfolios, gewichtet mit der "Gesamt-GAR der Gegenpartei", d. h. dem Bruttobuchwert multipliziert mit der "Gesamt-GAR" der Gegenpartei."

j) In Abschnitt 1.2.1.3 erhält Absatz 1 folgende Fassung:

"Die GAR für Risikopositionen aus dem Mengengeschäft mit Wohnimmobilien- oder Gebäuderenovierungskrediten wird berechnet als Anteil der Kredite an private Haushalte, die durch Wohnimmobilien besichert sind oder die für Gebäuderenovierungen gewährt werden, die gemäß den relevanten technischen Bewertungskriterien für Gebäude taxonomiekonform sind, insbesondere Renovierung und Erwerb bzw. Eigentum gemäß den Abschnitten 7.1, 7.2, 7.3, 7.4, 7.5, 7.6 bzw. 7.7 des Anhangs I bzw. des Anhangs II der Delegierten Verordnung (EU) 2021/2139 der Kommission oder den Abschnitten 3.1 und 3.2 des Anhangs II der Delegierten Verordnung (EU) 2023/XXX, an der Gesamtsumme der Kredite an private Haushalte, die durch Wohnimmobilien besichert sind oder für Gebäuderenovierungen gewährt werden. Diese GAR umfasst Angaben zu Übergangstätigkeiten sowie zu Bestand und Zuflüssen."

k) In Abschnitt 1.2.1.3 Ziffer i erhalten die Absätze 1 und 2 folgende Fassung:

"Die Offenlegungspflicht der KPI der Kreditinstitute gilt für das Privatkundenkreditportfolio, insbesondere für das Hypothekarkreditportfolio. Dieser KPI wird offengelegt, indem die Einhaltung der technischen Bewertungskriterien für Gebäude gemäß den Abschnitten 7.1, 7.2, 7.3, 7.4, 7.5, 7.6 und 7.7 des Anhangs I bzw. des Anhangs II der Delegierten Verordnung (EU) 2021/2139 der Kommission oder den Abschnitten 3.1 und 3.2 des Anhangs II der Delegierten Verordnung (EU) 2023/XXX berücksichtigt wird.

Die Kreditinstitute legen den KPI für ihr Wohnimmobilien-Kreditgeschäft-Portfolio als Anteil der Kredite an private Haushalte, die durch Wohnimmobilien besichert sind und zu den relevanten Umweltzielen gemäß den Abschnitten 7.1, 7.2, 7.3, 7.4, 7.5, 7.6 und 7.7 des Anhangs I bzw. des Anhangs II der Delegierten Verordnung (EU) 2021/2139 der Kommission oder den Abschnitten 3.1 und 3.2 des Anhangs II der Delegierten Verordnung (EU) 2023/XXX beitragen, im Vergleich zu den gesamten durch Wohnimmobilien besicherten Krediten an private Haushalte offen."

l) In Abschnitt 1.2.1.3 Ziffer i erhält Absatz 5 folgende Fassung:

"Im Zähler der Quote berücksichtigen die Kreditinstitute auch diejenigen Kredite, die für die Renovierung eines Gebäudes oder einer Wohnung gemäß den relevanten technischen Bewertungskriterien für Gebäude insbesondere im Einklang mit den Abschnitten 7.1, 7.2, 7.3, 7.4, 7.5 und 7.6 des Anhangs I bzw. des Anhangs II der Delegierte Verordnung (EU) 2021/2139 der Kommission oder den Abschnitten 3.1 und 3.2 des Anhangs II der Delegierten Verordnung (EU) 2023/XXX gewährt wurden."

m) In Abschnitt 1.2.1.4 erhält Absatz 1 folgende Fassung:

"Wenn Geschäftsmodelle von Kreditinstituten zu einem großen Teil auf der Finanzierung von öffentlichem Wohnungsbau beruhen, legen sie einen KPI offen, der sich auf den Anteil der Risikopositionen an Finanzierungstätigkeiten von Behörden bezieht, die den relevanten technischen Bewertungskriterien entsprechen, insbesondere denen gemäß den Abschnitten 7.1, 7.2, 7.3, 7.4, 7.5, 7.6 und 7.7 des Anhangs I bzw. des Anhangs II der Delegierten Verordnung (EU) 2021/2139 der Kommission oder den Abschnitten 3.1 und 3.2 des Anhangs II der Delegierten Verordnung (EU) 2023/XXX. Diese GAR wird vom Kreditinstitut als Anteil der Risikopositionen an Darlehen oder Schuldverschreibungen an Kommunen geschätzt und offengelegt, durch die öffentlicher Wohnungsbau finanziert wird, der den relevanten technischen Bewertungskriterien entspricht, insbesondere denen gemäß den Abschnitten 7.1, 7.2, 7.3, 7.4, 7.5, 7.6 und 7.7 des Anhangs I bzw. des Anhangs II der Delegierten Verordnung (EU) 2021/2139 der Kommission oder den Abschnitten 3.1 und 3.2 des Anhangs II der Delegierten Verordnung (EU) 2023/XXX, im Vergleich zu den Gesamtdarlehen an Kommunen, durch die öffentlicher Wohnungsbau finanziert wird. Das Kreditinstitut legt auch Bestand und Zuflüsse offen."

n) In Abschnitt 1.2.1.4 erhält Absatz 3 folgende Fassung:

"In Bezug auf die Finanzierung anderer Tätigkeiten und Vermögenswerte als des öffentlichen Wohnungsbaus, bei denen die Verwendung der Erlöse bekannt ist, berücksichtigen die Kreditinstitute den Bruttobuchwert dieser Risikopositionen, einschließlich Spezialfinanzierungsrisikopositionen, gegenüber öffentlichen Stellen als Anteil und in dem Umfang, wie durch die Finanzierung eine taxonomiekonforme Wirtschaftstätigkeit finanziert wird. Die Beurteilung, ob diese Anforderung erfüllt ist, stützt sich auf die von der betreffenden öffentlichen Stelle vorgelegten Informationen über das Projekt oder die Tätigkeiten, für die die Erlöse verwendet werden. Die Kreditinstitute müssen Informationen über die Art der finanzierten Wirtschaftstätigkeit vorlegen. Eine Doppelzählung ist nicht zulässig. Ist dieselbe Spezialfinanzierungsrisikoposition für zwei Umweltziele relevant, ordnen die Kreditinstitute sie dem relevantesten Ziel zu."

o) Abschnitt 1.2.1.6 erhält folgende Fassung:

"1.2.1.6. Gesamt-GAR

Die Kreditinstitute legen Informationen über die Gesamt-GAR offen. Diese spiegelt den kumulativen Wert der auf Risikopositionen basierten KPI wider. Dafür werden im Nenner die gesamten bilanzwirksamen Vermögenswerte addiert ohne die in Artikel 7 Absatz 1 genannten Risikopositionen und im Gesamtzähler die Zähler der ökologisch nachhaltigen Risikopositionen der auf Risikopositionen basierten KPI:

Zusammen mit der Gesamt-GAR geben die Kreditinstitute den Prozentsatz ihrer Vermögenswerte an, die gemäß Artikel 7 Absätze 2 und 3 und Nummer 1.1.2 des vorliegenden Anhangs im Zähler der GAR nicht berücksichtigt werden."

p) In Abschnitt 1.2.2.1 erhält Absatz 1 folgende Fassung:

"Die grüne Quote für Finanzgarantien an Unternehmen ist definiert als Anteil der Finanzgarantien, die Darlehen und Kredite sowie Schuldverschreibungen zur Finanzierung von taxonomiekonformen Wirtschaftstätigkeiten stützen, im Vergleich zu allen Finanzgarantien, die Darlehen und Kredite sowie Schuldverschreibungen von Unternehmen stützen. Dies umfasst die Offenlegung von Bestand und Zuflüssen für alle Umweltziele. Beim Klimaschutz umfasst dies ebenfalls die Offenlegung des Anteils der ermöglichenden bzw. Übergangstätigkeiten. Hinsichtlich der übrigen Umweltziele muss dies die Offenlegung des Anteils der ermöglichenden Tätigkeiten umfassen."

q) In Abschnitt 1.2.2.2 erhält Absatz 1 folgende Fassung:

"Die grüne Quote für verwaltete Vermögenswerte ist der Anteil der verwalteten Vermögenswerte (Eigen- und Fremdkapitalinstrumente sowie Immobilien) von Unternehmen, durch die taxonomiekonforme Wirtschaftstätigkeiten finanziert werden, im Vergleich zu den gesamten verwalteten Vermögenswerten (Eigen- und Fremdkapitalinstrumente sowie andere Vermögenswerte). Dies umfasst die Offenlegung von Bestand und Zuflüssen für alle Umweltziele. Beim Klimaschutz umfasst dies ebenfalls die Offenlegung des Anteils der ermöglichenden bzw. Übergangstätigkeiten. Hinsichtlich der übrigen Umweltziele muss dies die Offenlegung des Anteils der ermöglichenden Tätigkeiten umfassen."

r) In Abschnitt 1.2.3 Absätze 2 und 3 werden die Worte "Durchführungsverordnung (EU) Nr. 680/2014" durch die Worte "Durchführungsverordnung (EU) 2021/451" ersetzt.

s) In Anhang V wird das Wort "Beteiligungen" durch das Wort "Eigenkapitalinstrumente" ersetzt.

6. In Anhang VII Abschnitt 2.4 wird nach Absatz 5 folgender Absatz eingefügt:

"Abweichend vom zweiten und dritten Unterabsatz dieser Nummer 2.4 werden Immobilieninvestitionen in den Zähler in dem Umfang und dem Verhältnis einbezogen, in denen sie taxonomiekonforme Wirtschaftstätigkeiten finanzieren."

7. In Anhang IX Nummer 1 erhält Absatz 6 folgende Fassung:

"Abweichend vom ersten und fünften Absatz dieser Nummer 1 werden Schuldverschreibungen, die der Finanzierung bestimmter festgelegter Tätigkeiten oder Projekte dienen, oder ökologisch nachhaltige Anleihen, die von einem Unternehmen, in das investiert wird, ausgegeben werden, bis zum Wert der taxonomiekonformen Wirtschaftstätigkeiten, die mit den Erträgen aus diesen Anleihen und Schuldverschreibungen finanziert werden, auf Basis der vom Unternehmen, in das investiert wird, bereitgestellten Informationen in den Zähler einbezogen."

8. In Anhang IX wird am Ende des Abschnitts 1 folgender Absatz angefügt:

"Abweichend vom ersten und fünften Absatz dieser Nummer 1 werden Immobilieninvestitionen in den Zähler in dem Umfang und dem Verhältnis einbezogen, in denen sie taxonomiekonforme Wirtschaftstätigkeiten finanzieren."

9. In Anhang IX Abschnitt 2 erhält Absatz 1 folgende Fassung:

"Versicherungs- und Rückversicherungsunternehmen, die keine Lebensversicherungsunternehmen sind, berechnen den KPI bezogen auf versicherungstechnische Tätigkeiten und legen die Einnahmen aus "den gebuchten Bruttobeiträgen" aus dem Nichtlebensversicherungsgeschäft oder gegebenenfalls die Einnahmen aus dem Rückversicherungsgeschäft vor, die den taxonomiekonformen Versicherungs- oder Rückversicherungstätigkeiten gemäß Anhang II Abschnitte 10.1 und 10.2 des Delegierten Rechtsakts zur Klimataxonomie entsprechen. Der KPI wird als Prozentsatz im Verhältnis zu einer der folgenden Größen dargestellt, sofern zutreffend:

10. In Anhang X erhält der erste Meldebogen folgende Fassung:

"Anhang X

Meldebogen für die KPI von Versicherungs- und Rückversicherungsunternehmen

Meldebogen: Der versicherungstechnische KPI für Nichtlebens- und Rückversicherungsunternehmen

| Wesentlicher Beitrag zur Anpassung an den Klimawandel | Keine erhebliche Beeinträchtigung (DNSH) | ||||||||||

| Wirtschaftstätigkeiten (1) | Absolute Prämien, Jahr T (2) | Anteil der Prämien, Jahr T (3) | Anteil der Prämien, Jahr T-1 (4) | Klimaschutz (5) | Wasser- und Meeresressourcen (6) | Kreislaufwirtschaft (7) | Umweltverschmutzung (8) | Biologische Vielfalt und Ökosysteme (9) | Mindestschutz (10) | ||

| Währung | % | % | J/N | J/N | J/N | J/N | J/N | J/N | |||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| Insgesamt (A.1 + A.2 + B) | 100 % | 100 % | |||||||||

| "Prämien" in den Spalten 2 und 3 sind als gebuchte Bruttobeiträge oder gegebenenfalls als Umsatz in Bezug auf Nichtlebens- oder Rückversicherungstätigkeiten zu melden.

Die Angaben in Spalte 4 sind mit den Offenlegungen im Jahr 2024 und danach zu melden. Nichtlebens- und Rückversicherungen können nur als Tätigkeit, die eine Anpassung an den Klimawandel ermöglicht, mit der Verordnung (EU) 2020/852 konform sein. | |||||||||||

"

11. In Anhang X zweiter Meldebogen Abschnitt "Aufschlüsselung des Zählers des KPIs nach Umweltziel" werden aus den Nummern 2 bis 6 die Worte "Übergangstätigkeiten: A % (Umsatz; CapEx)" gestrichen.

12. In Anhang X zweiter Meldebogen erhält Zeile 8 folgende Fassung:

| "Der Anteil der Risikopositionen gegenüber anderen Gegenparteien und Aktiva an den Gesamtaktiva, die für den KPI erfasst werden: X % | Der Wert der Risikopositionen gegenüber anderen Gegenparteien und Aktiva: [Geldbetrag]" |

13. In Anhang X zweiter Meldebogen erhält Zeile 15 folgende Fassung:

| "Der Anteil der taxonomiekonformen Risikopositionen gegenüber anderen Gegenparteien und Aktiva an den Gesamtaktiva, die für den KPI erfasst werden: umsatzbasiert: % CapExbasiert: % | Wert der taxonomiekonformen Risikopositionen gegenüber anderen Gegenparteien und Aktiva an den Gesamtaktiva, die für den KPI erfasst werden: umsatzbasiert: [Geldbetrag] CapExbasiert: [Geldbetrag]" |

| Anhang VI |

"Anhang VI

Meldebogen für die KPI von Kreditinstituten

| Meldebogen-Nummer | Bezeichnung |

| 0 | Überblick über die KPI |

| 1 | Vermögenswerte für die Berechnung der GAR |

| 2 | GAR-Sektorinformationen |

| 3 | GAR KPI-Bestand |

| 4 | GAR KPI-Zuflüsse |

| 5 | KPI außerbilanzielle Risikopositionen |

| 6 | KPI Gebühren- und Provisionserträge aus anderen Dienstleistungen als Kreditvergabe und Vermögensverwaltung |

| 7 | KPI Handelsbuchbestand |

0. Überblick über die von Kreditinstituten nach Artikel 8 der Taxonomieverordnung offenzulegenden KPI

| Gesamte ökologisch nachhaltige Vermögenswerte | KPI **** | KPI ***** | % Erfassung (an den Gesamtaktiva) *** | % der Vermögenswerte, die nicht in den Zähler der GAR einbezogen werden (Artikel 7 Absätze 2 und 3 sowie Anhang V Abschnitt 1.1.2) | % der Vermögenswerte, die nicht in den Nenner der GAR einbezogen werden (Artikel 7 Absatz 1 und Anhang V Abschnitt 1.2.4) | ||

| Haupt-KPI | Bestand Grüne Aktiva-Quote (GAR) | ||||||

| Gesamte ökologisch nachhaltige Tätigkeiten | KPI | KPI | % Erfassung (an den Gesamtaktiva) | % der Vermögenswerte, die nicht in den Zähler der GAR einbezogen werden (Artikel 7 Absätze 2 und 3 sowie Anhang V Abschnitt 1.1.2) | % der Vermögenswerte, die nicht in den Nenner der GAR einbezogen werden (Artikel 7 Absatz 1 und Anhang V Abschnitt 1.2.4) | ||

| Zusätzliche KPI | GAR (Zuflüsse) | ||||||

| Handelsbuch * | |||||||

| Finanzgarantien | |||||||

| Verwaltete Vermögenswerte (Assets under management) | |||||||

| Gebühren- und Provisionserträge ** | |||||||

| *) Für Kreditinstitute, die die Bedingungen von Artikel 94 Absatz 1 oder Artikel 325a Absatz 1 der Kapitaladäquanzverordnung nicht erfüllen

**) Gebühren- und Provisionserträge aus anderen Dienstleistungen als Kreditvergabe und AuM Die Institute legen für diese KPI zukunftsgerichtete Informationen offen, einschließlich Informationen in Form von Zielen, zusammen mit relevanten Erläuterungen zur angewandten Methodik. ***) % der für den KPI erfassten Vermögenswerte im Verhältnis zu den Gesamtaktiva der Banken ****) basierend auf dem Umsatz-KPI der Gegenpartei *****) basiert auf dem CapEx-KPI der Gegenpartei, außer für das Kreditgeschäft; für das allgemeine Kreditgeschäft wird der Umsatz-KPI verwendet Anmerkung 1: Für alle Meldebögen gilt: Schwarze Felder müssen nicht ausgefüllt werden. Anmerkung 2: Die KPI "Gebühren- und Provisionserträge" (Bogen 6) und "Handelsbuchbestand" (Bogen 7) gelten erst ab 2026. KMU werden erst nach positivem Ergebnis einer entsprechenden Folgenabschätzung in diese KPI einbezogen. | |||||||

1. Vermögenswerte für die Berechnung der GAR

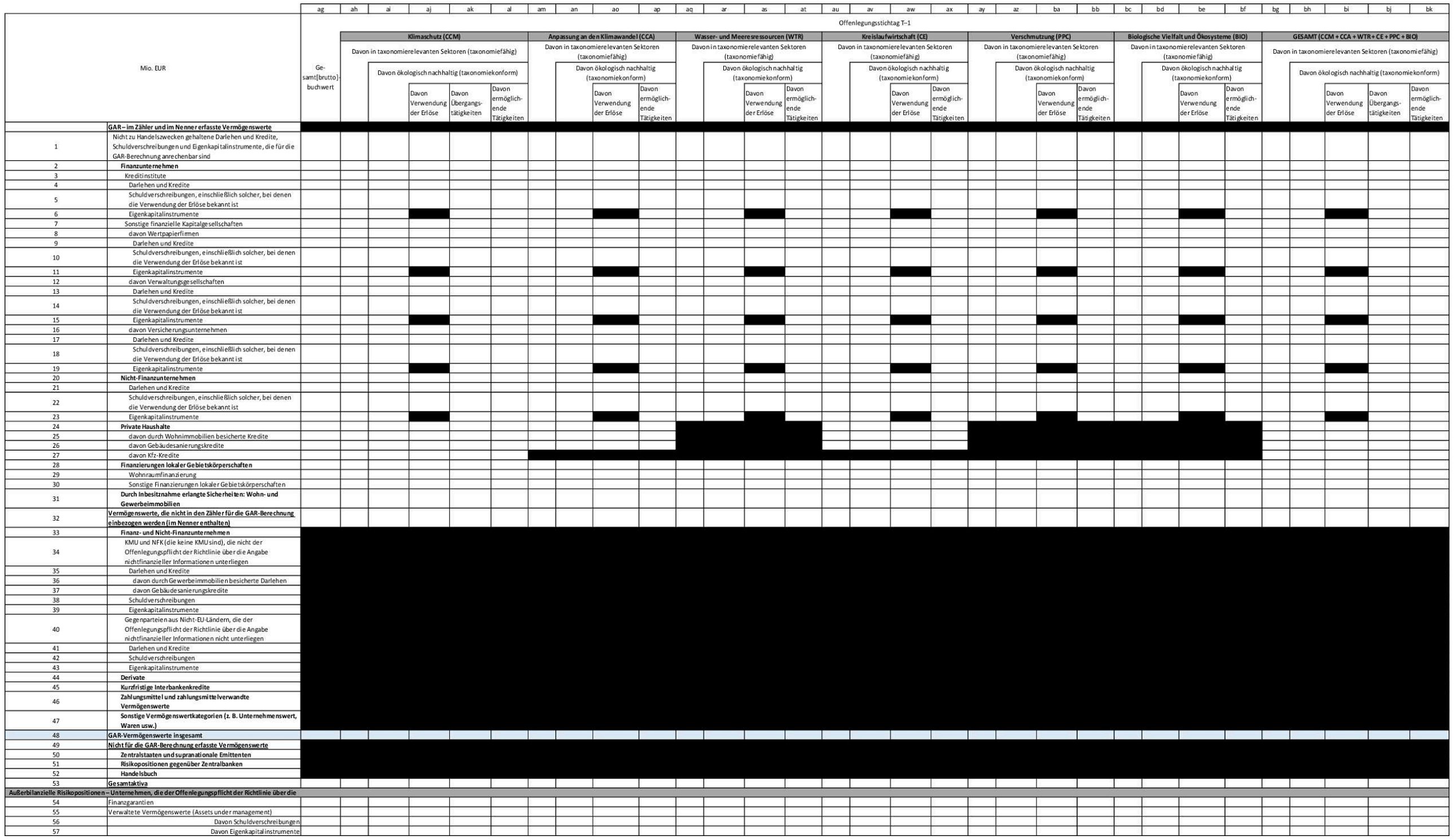

2. GAR-Sektorinformationen

![]()

3. GAR KPI-Bestand

| 1. | Das Institut legt in dem vorliegenden Meldebogen die GAR-KPI zum Kreditbestand offen, die auf der Grundlage der in Meldebogen 1 offengelegten Daten zu den erfassten Vermögenswerten und unter Anwendung der in diesem Meldebogen angegebenen Formeln berechnet werden. |

| 2. | Informationen über die GAR (Green Asset Ratio der "anrechenbaren" Aktivitäten) sind mit Informationen über den Anteil der Gesamtaktiva, die von der GAR erfasst werden, zu versehen. |

| 3. | Kreditinstitute können zusätzlich zu den in dem vorliegenden Meldebogen enthaltenen Informationen den Anteil der Vermögenswerte aufführen, durch den taxonomierelevante Sektoren finanziert werden, die ökologisch nachhaltig sind (taxonomiekonform). Diese Information würde die Angaben zum KPI bezogen auf ökologisch nachhaltige Vermögenswerte im Vergleich zu den gesamten erfassten Vermögenswerten unterfüttern. |

| 4. | Die Kreditinstitute duplizieren diesen Meldebogen für einnahmen- und für CapExbasierte Offenlegungen. |

4. GAR KPI-Zuflüsse

5. KPI außerbilanzielle Risikopositionen

![]()

6. KPI Gebühren- und Provisionserträge aus anderen Dienstleistungen als Kreditvergabe und Vermögensverwaltung

7. KPI Handelsbuchbestand

"

"

| Anhang VII |

"Anhang VIII

Meldebogen für die KPI von Wertpapierfirmen

| Meldebogennummer | Bezeichnung |

| 0 | Überblick über die von Wertpapierfirmen nach Artikel 8 der Taxonomieverordnung offenzulegenden KPI |

| 1 | KPI IF - Handel für eigene Rechnung Dienstleistungen |

| 2 | KPI IF - Sonstige Dienstleistungen |

0. Überblick über die von Wertpapierfirmen nach Artikel 8 der Taxonomieverordnung offenzulegenden KPI

| Gesamte ökologisch nachhaltige Vermögenswerte | KPI *** | KPI **** | % Erfassung (an den Gesamtaktiva) ** | ||

| Haupt-KPI (für den Handel für eigene Rechnung) | Green Asset Ratio | ||||

| Gesamteinnahmen aus ökologisch nachhaltigen Dienstleistungen und Tätigkeiten | KPI | KPI | % Erfassung (an den Gesamteinnahmen) | ||

| Haupt-KPI (für Dienstleistungen und Tätigkeiten außer dem Handel für eigene Rechnung) | Einnahmen-KPI * | ||||

| *) Gebühren, Provisionen und andere monetäre Leistungen

**) % der für den KPI erfassten Vermögenswerte im Verhältnis zu den Gesamtaktiva ***) auf Grundlage des Umsatz-KPIs der Gegenpartei ****) auf Grundlage des CapEx-KPIs der Gegenpartei | |||||

1. KPI IF - Handel für eigene Rechnung Dienstleistungen

![]()

2. KPI IF - Sonstige Dienstleistungen

![]() "

"

| ENDE |