Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2022, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2022, Wirtschaft/Finanzwesen - EU Bund | |

Durchführungsverordnung (EU) 2022/2454 der Kommission vom 14. Dezember 2022 zur Festlegung technischer Durchführungsstandards für die Anwendung der Richtlinie 2002/87/EG des Europäischen Parlaments und des Rates im Hinblick auf die aufsichtlichen Meldungen von Risikokonzentrationen und gruppeninternen Transaktionen

(Text von Bedeutung für den EWR)

(ABl. L 324 vom 19.12.2022 S. 55, ber. L 2024/90151)

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Richtlinie 2002/87/EG des Europäischen Parlaments und des Rates vom 16. Dezember 2002 über die zusätzliche Beaufsichtigung der Kreditinstitute, Versicherungsunternehmen und Wertpapierfirmen eines Finanzkonglomerats und zur Änderung der Richtlinien 73/239/EWG, 79/267/EWG, 92/49/EWG, 92/96/EWG, 93/6/EWG und 93/22/EWG des Rates und der Richtlinien 98/78/EG und 2000/12/EG des Europäischen Parlaments und des Rates 1, insbesondere auf Artikel 21a Absatz 2 Buchstaben b und c,

in Erwägung nachstehender Gründe:

(1) Gemäß Artikel 7 Absatz 2 Unterabsatz 2, Artikel 8 Absatz 2 Unterabsatz 3 und Anhang II der Richtlinie 2002/87/EG üben die Koordinatoren die Aufsicht über bedeutende Risikokonzentrationen und gruppeninterne Transaktionen auf Ebene der Finanzkonglomerate aus.

(2) Bei der Aufsicht über bedeutende Risikokonzentrationen und gruppeninterne Transaktionen berücksichtigen die Koordinatoren und die anderen jeweils zuständigen Behörden die Gruppenstruktur und das Risikomanagement des betreffenden Finanzkonglomerats sowie die bestehenden branchenspezifischen Anforderungen bezüglich gruppeninterner Transaktionen und der Risikokonzentrationen, insbesondere bei der Identifizierung der bedeutenden Risikokonzentrationen und bedeutenden gruppeninternen Transaktionen, die beaufsichtigte Unternehmen und gemischte Finanzholdinggesellschaften eines bestimmten Finanzkonglomerats gemäß Artikel 7 Absatz 2 und Artikel 8 Absatz 2 der Richtlinie 2002/87/EG melden müssen.

(3) Um die Koordinatoren und andere jeweils zuständige Behörden bei der Ermittlung potenzieller Probleme für die Beurteilung der von dem Konglomerat eingegangenen Risiken zu unterstützen und eine unionsweit koordinierte Aufsichtspraxis zu erleichtern, sollten beaufsichtigte Unternehmen und gemischte Finanzholdinggesellschaften bedeutende gruppeninterne Transaktionen und bedeutende Risikokonzentrationen in einheitlicher und standardisierter Weise melden.

(4) Damit Finanzkonglomerate ausreichend Zeit haben, sich an die neuen Meldepflichten anzupassen, sollte der Geltungsbeginn dieser Verordnung verschoben werden.

(5) Diese Verordnung beruht auf dem Entwurf technischer Durchführungsstandards, der der Kommission von den Europäischen Aufsichtsbehörden (Europäische Bankenaufsichtsbehörde, Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung und Europäische Wertpapier- und Marktaufsichtsbehörde) vorgelegt wurde.

(6) Die Europäischen Aufsichtsbehörden haben zu diesem Entwurf öffentliche Konsultationen durchgeführt, die damit verbundenen potenziellen Kosten- und Nutzeneffekte analysiert und die Stellungnahmen der nach Artikel 37 der Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates 2, Artikel 37 der Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates 3 bzw. Artikel 37 der Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates 4 eingesetzten Interessengruppen der Europäischen Aufsichtsbehörden eingeholt

- hat folgende Verordnung erlassen:

Artikel 1 Umfang und Häufigkeit der Meldung bedeutender gruppeninterner Transaktionen und Risikokonzentrationen

(1) Unbeschadet der Verpflichtungen nach Artikel 7 Absatz 2 und Artikel 8 Absatz 2 der Richtlinie 2002/87/EG kann der gemäß Artikel 10 der genannten Richtlinie bestimmte Koordinator beaufsichtigte Unternehmen oder gemischte Finanzholdinggesellschaften nach Konsultation der jeweils zuständigen Behörden auffordern, ad hoc Informationen über bedeutende Risikokonzentrationen und bedeutende gruppeninterne Transaktionen vorzulegen.

(2) Beaufsichtigte Unternehmen oder gemischte Finanzholdinggesellschaften stellen sicher, dass die gemäß Artikel 7 Absatz 2 und Artikel 8 Absatz 2 der Richtlinie 2002/87/EG gemeldeten Daten mit den Daten übereinstimmen, die gemäß den Anforderungen der einschlägigen Branchenvorschriften im Sinne von Artikel 2 Nummer 7 der genannten Richtlinie und insbesondere der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates 5 und der Delegierten Verordnung (EU) 2015/35 der Kommission 6, übermittelt werden.

(3) Gemäß Anhang II der Richtlinie 2002/87/EG legt der Koordinator nach Konsultation der jeweils zuständigen Behörden fest, welche Arten von Transaktionen von den beaufsichtigten Unternehmen oder gemischten Finanzholdinggesellschaften zu melden sind.

(4) Beaufsichtigte Unternehmen oder gemischte Finanzholdinggesellschaften übermitteln dem Koordinator unverzüglich alle angeforderten Informationen und jede etwaige Berichtigung der Daten.

Artikel 2 Format der Meldung bedeutender Risikokonzentrationen

(1) Bei der Übermittlung von Angaben zu bedeutenden Risikokonzentrationen gemäß Artikel 7 Absatz 2 der Richtlinie 2002/87/EG legen beaufsichtigte Unternehmen oder gemischte Finanzholdinggesellschaften die in den Meldebögen FC.06, FC.07 und FC.08 in Anhang I dieser Verordnung genannten Angaben gemäß den Erläuterungen in Anhang II dieser Verordnung vor.

(2) Wenn gemäß Artikel 3 Absatz 5 Buchstabe e der Delegierten Verordnung (EU) 2015/2303 der Kommission 7 an den gemäß Artikel 10 der Richtlinie 2002/87/EG bestimmten Koordinator Informationen über den Umgang mit Interessenkonflikten und Ansteckungsgefahren auf Ebene des Finanzkonglomerats in Bezug auf bedeutende Risikokonzentrationen übermittelt werden, verwenden beaufsichtigte Unternehmen oder gemischte Finanzholdinggesellschaften das von diesem Koordinator verlangte Format.

Artikel 3 Format der Meldung bedeutender gruppeninterner Transaktionen

(1) Bei der Übermittlung von Angaben zu bedeutenden gruppeninternen Transaktionen gemäß Artikel 8 Absatz 2 der Richtlinie 2002/87/EG legen beaufsichtigte Unternehmen oder gemischte Finanzholdinggesellschaften die in den Meldebögen FC.00 bis FC.05 in Anhang I dieser Verordnung genannten Angaben gemäß den Erläuterungen in Anhang II dieser Verordnung vor.

(2) Wenn gemäß Artikel 2 Absatz 4 Buchstabe d der Delegierten Verordnung (EU) 2015/2303 an den gemäß Artikel 10 der Richtlinie 2002/87/EG bestimmten Koordinator Informationen über den Umgang mit Interessenkonflikten und Ansteckungsgefahren auf Ebene des Finanzkonglomerats in Bezug auf bedeutende gruppeninterne Transaktionen übermittelt werden, verwenden beaufsichtigte Unternehmen oder gemischte Finanzholdinggesellschaften das vom Koordinator verlangte Format.

Artikel 4 Übermittlung

Beaufsichtigte Unternehmen oder gemischte Finanzholdinggesellschaften übermitteln die in den Artikeln 1, 2 und 3 genannten Angaben in den vom Koordinator festgelegten Datenübermittlungsformaten und halten dabei folgende Vorgaben ein:

Artikel 5 Inkrafttreten und Geltungsbeginn

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Sie gilt ab dem 31. Dezember 2023.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 14. Dezember 2022

2) Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Bankenaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/78/EG der Kommission (ABl. L 331 vom 15.12.2010 S. 12).

3) Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/79/EG der Kommission (ABl. L 331 vom 15.12.2010 S. 48).

4) Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Wertpapier- und Marktaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses Nr. 2009/77/EG der Kommission (ABl. L 331 vom 15.12.2010 S. 84).

5) Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und zur Änderung der Verordnung (EU) Nr. 648/2012 (ABl. L 176 vom 27.06.2013 S. 1).

6) Delegierte Verordnung (EU) 2015/35 der Kommission vom 10. Oktober 2014 zur Ergänzung der Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit (Solvabilität II) (ABl. L 12 vom 17.01.2015 S. 1).

7) Delegierte Verordnung (EU) 2015/2303 der Kommission vom 28. Juli 2015 zur Ergänzung der Richtlinie 2002/87/EG des Europäischen Parlaments und des Rates durch technische Regulierungsstandards zur Präzisierung der Begriffsbestimmungen und zur Koordinierung der zusätzlichen Beaufsichtigung der Risikokonzentration und der gruppeninternen Transaktionen (ABl. L 326 vom 11.12.2015 S. 34).

| Meldebögen für gruppeninterne Transaktionen (IGT) und Risikokonzentrationen (RC) | Anhang I |

FC.00 Zusammenfassender Meldebogen

FC.01 Eigenkapitaltransaktionen, Übertragung von Schulden und Vermögenswerten

FC.02 Derivate

FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten

FC.04 Versicherung - Rückversicherung

FC.05 GuV

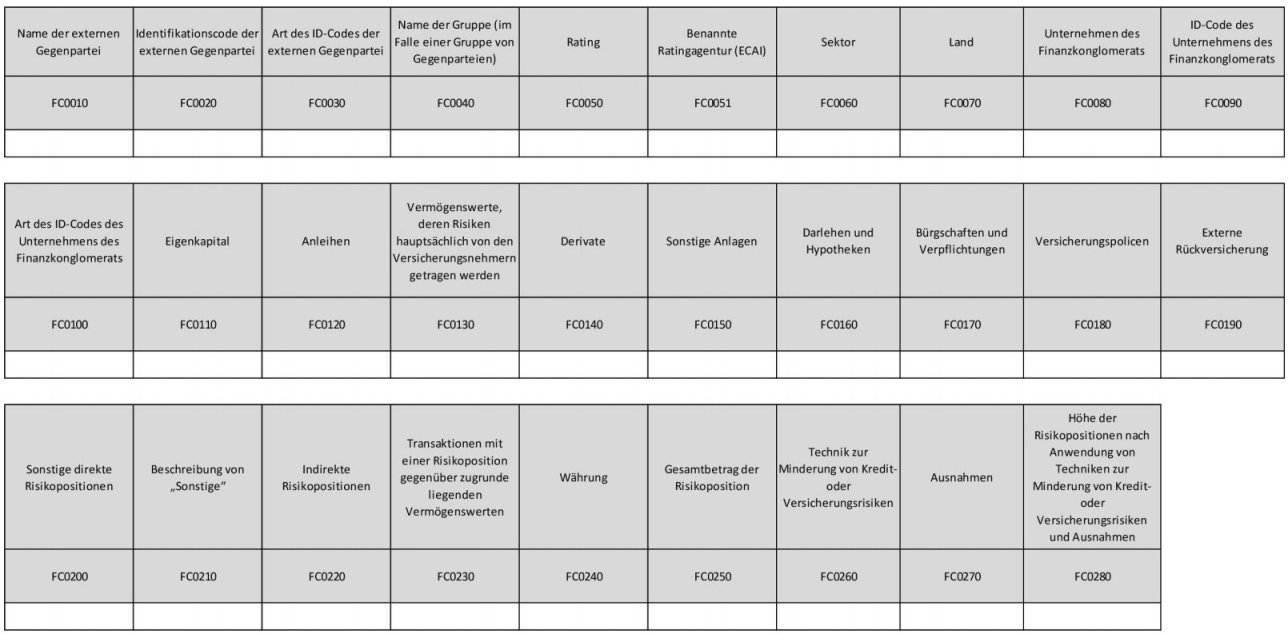

FC.06 Risikokonzentration nach Gegenparteien

FC.07 Risikokonzentration nach Währungen, Sektoren, Ländern

Risikopositionen nach Währungen

| Währungsraum | Risikoposition | % |

| Insgesamt |

100,00% |

Risikopositionen nach Sektoren

| Sektor | Risikoposition | % |

| Insgesamt |

100,00% |

Risikopositionen nach Ländern

| Land | Risikoposition | % |

| Insgesamt | 100,00% |

FC.08 Risikokonzentration nach Anlageklassen und Ratings

Eigenkapital

| Risikoposition | Anteil an den gesamten Vermögenswerten | |

| Insgesamt |

Anleihen von Staaten, internationalen Finanzorganisationen und Zentralbanken

| Rating | Risikoposition | % |

| AAA | ||

| AA | ||

| A | ||

| BBB | ||

| Non investment grade | ||

| Insgesamt | 100,00% |

Anleihen von regionalen oder lokalen Gebietskörperschaften und öffentlichen Stellen

| Rating | Risikoposition | % |

| AAA | ||

| AA | ||

| A | ||

| BBB | ||

| Non investment grade | ||

| Insgesamt | 100,00% |

Unternehmensanleihen

| Rating | Risikoposition | % |

| AAA | ||

| AA | ||

| A | ||

| BBB | ||

| Non investment grade | ||

| Insgesamt | 100,00% |

| Erläuterungen für die Meldung von gruppeninternen Transaktionen und Risikokonzentrationen | Anhang II |

Teil I: Allgemeine Erläuterungen

1. Aufbau und Konventionen

1.1. Aufbau

Der Melderahmen setzt sich aus neun Meldebogenblöcken zusammen:

Bei jedem Meldebogen ist die Rechtsgrundlage anzugeben. Teil I dieses Anhangs enthält weitere detaillierte Informationen zu allgemeineren Aspekten der Meldung in jedem Meldebogenblock sowie Erläuterungen zu bestimmten Positionen und Validierungsregeln.

Es sind nur die Meldebögen zu verwenden, die je nach dem von den zuständigen Behörden festgelegten Schwellenwert relevant sind.

1.2. Nummerierungskonvention

Bei allen Bezugnahmen auf Spalten, Zeilen und Zellen der Meldebögen folgt dieser Anhang den Konventionen in den Meldebögen selbst.

In den Erläuterungen wird folgende allgemeine Notation verwendet: {Meldebogen;Zeile;Spalte}.

1.3. Vorzeichenkonvention

Jeder Betrag, der die Risikoposition eines Unternehmens während des Meldezeitraums erhöht, ist als positiver Wert anzugeben, und jeder Betrag, der die Gesamtrisikoposition des Unternehmens verringert, ist als negativer Wert anzugeben. Die Zahlen beziehen sich nur auf den betreffenden Meldezeitraum und nicht auf frühere Meldezeiträume. Steht vor der Bezeichnung einer Position ein negatives Vorzeichen (-), ist für diese Position kein positiver Wert anzugeben.

1.4. Bewertung

Falls nicht anders angegeben, ist der Wert der Position gemäß den Branchenvorschriften des Unternehmens innerhalb der Gruppe anzugeben.

Bei der Meldung eines Währungsrisikos als Wechselkurs zu verwenden ist der Schlusskurs des letzten Tages, für den der maßgebliche Wechselkurs in dem Meldezeitraum, auf den sich der Vermögenswert oder die Verbindlichkeit bezieht, verfügbar ist.

1.5. Geltungsbereich

Ist eine branchenweite Meldung erforderlich, so werden Anbieter von Nebendienstleistungen im Sinne von Artikel 4 Absatz 1 Nummer 18 der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates 1 als Teil der Bankenbranche behandelt.

Ist eine branchenweite Meldung erforderlich, so werden Wertpapierfirmen im Sinne von Artikel 4 Absatz 1 Nummer 1 der Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates 2 als Teil der Bankenbranche behandelt.

Teil II: Erläuterungen zu den einzelnen Meldebögen

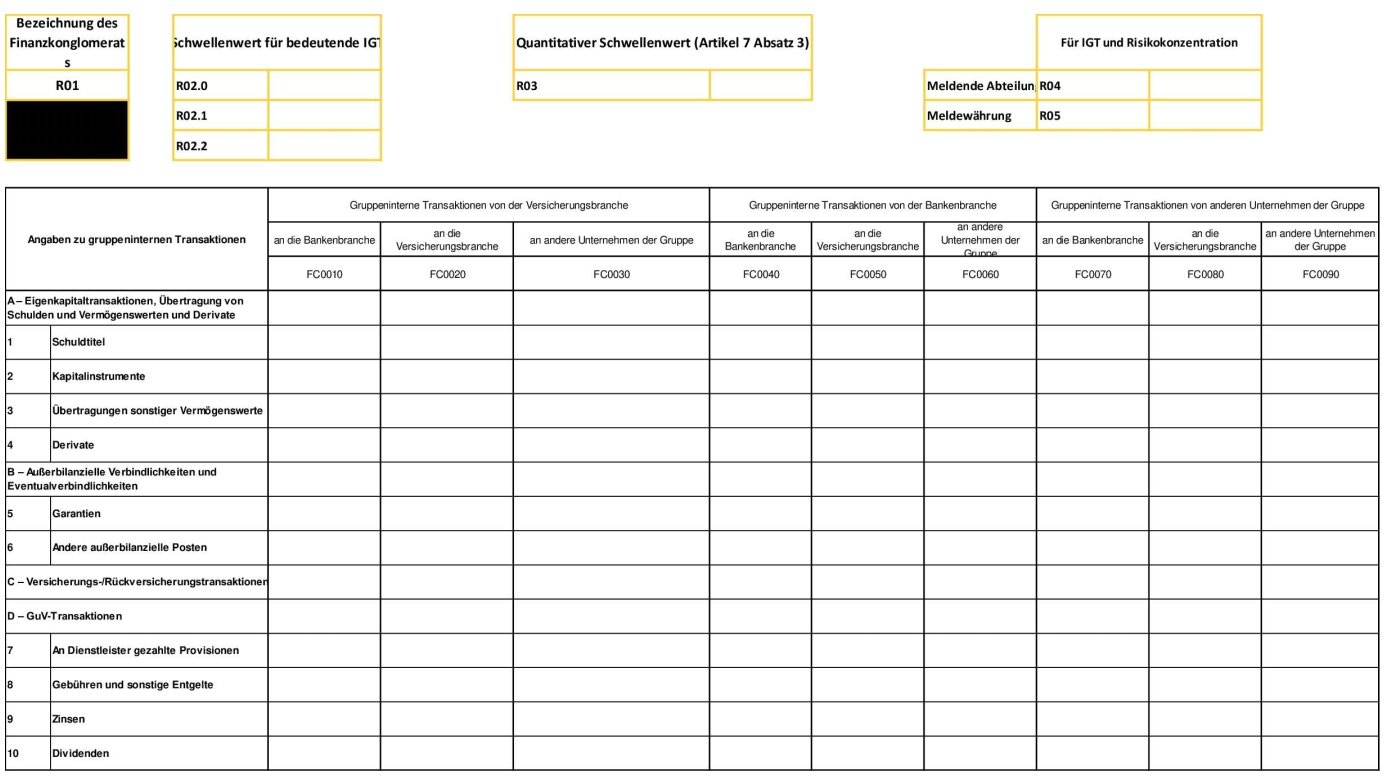

1. FC.00 Zusammenfassender Meldebogen

1.1. Allgemeine Bemerkungen

Dieser Teil des Anhangs enthält weitere Erläuterungen zu den Meldebögen in Anhang I. In der ersten Spalte der Tabelle unter Nummer 1.2 werden die zu meldenden Elemente entsprechend den Spalten und Zeilen des Meldebogens selbst aufgeführt.

In FC.00, dem zusammenfassenden Meldebogen, ist das Gesamtvolumen aller bedeutenden gruppeninternen Transaktionen zwischen Unternehmen eines bestimmten Finanzkonglomerats innerhalb eines bestimmten Meldezeitraums gemäß Artikel 8 Absatz 2 der Richtlinie 2002/87/EG zu melden.

Sind zwei oder mehr Transaktionen Teil eines einzigen Geschäftsvorgangs, so entspricht der gemeldete Wert der maximalen kumulativen Risikoposition zu einem beliebigen Zeitpunkt während eines bestimmten Meldezeitraums.

Folglich handelt es sich bei den Angaben in der Tabelle um die Aggregation der in den anderen Meldebögen angegebenen Werte.

Gruppeninterne Transaktionen, bei denen mindestens eine an der Transaktion beteiligte Partei ein beaufsichtigtes Unternehmen ist, sind zu melden. Entsprechend werden Transaktionen zwischen Investmentfonds (die weder unter die Definition einer Wertpapierfirma noch unter die Definition eines beaufsichtigten Unternehmens fallen) und anderen unbeaufsichtigten Unternehmen nicht gemeldet.

1.2. Erläuterungen zu bestimmten Positionen

|

Element |

Erläuterungen | |

| R01 | Bezeichnung des Finanzkonglomerats | Geben Sie die Bezeichnung des Finanzkonglomerats an. |

| R02 | Schwellenwerte für bedeutende gruppeninterne Transaktionen (IGT) | Geben Sie den numerischen Wert der in Artikel 8 Absatz 2 der Richtlinie 2002/87/EG genannten Schwellenwerte an. |

| R03 | Quantitativer Schwellenwert | Geben Sie den numerischen Wert des in Artikel 7 Absatz 3 der Richtlinie 2002/87/EG genannten quantitativen Schwellenwerts an. |

| R04 | Meldende Abteilung | Geben Sie die meldende Abteilung an: 1; 1.000; 1.000.000 usw. für die Meldebögen FC.01, FC.02, FC.03, FC.04, FC.05, FC.06, FC.07 und FC.08. |

| R05 | Meldewährung | Geben Sie die Meldewährung an: Euro, Pfund Sterling, dänische Krone für die Meldebögen FC.01, FC.02, FC.03, FC.04, FC.05, FC.06, FC.07 und FC.08. |

| Zeile A FC0010 | A - Eigenkapitaltransaktionen, Übertragung von Schulden und Vermögenswerten und Derivate | "FC0010" entspricht der Summe von Zeile 1 FC0010, Zeile 2 FC0010, Zeile 3 FC0010 und Zeile 4 FC0010. |

| Zeile 1 FC0010 | Schuldtitel | "FC0010" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Verbindlichkeiten, Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 1 FC0020 | Schuldtitel | "FC0020" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 1 FC0030 | Schuldtitel | "FC0030" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 1 FC0040 | Schuldtitel | "FC0040" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 1 FC0050 | Schuldtitel | "FC0050" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 1 FC0060 | Schuldtitel | "FC0060" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 1 FC0070 | Schuldtitel | "FC0070" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 1 FC0080 | Schuldtitel | "FC0080" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 1 FC0090 | Schuldtitel | "FC0090" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0010 | Kapitalinstrumente | "FC0010" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0020 | Kapitalinstrumente | "FC0020" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0030 | Kapitalinstrumente | "FC0030" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0040 | Kapitalinstrumente | "FC0040" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0050 | Kapitalinstrumente | "FC0050" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0060 | Kapitalinstrumente | "FC0060" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0070 | Kapitalinstrumente | "FC0070" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0080 | Kapitalinstrumente | "FC0080" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 2 FC0090 | Kapitalinstrumente | "FC0090" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0010 | Übertragungen sonstiger Vermögenswerte | "FC0010" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0020 | Übertragungen sonstiger Vermögenswerte | "FC0020" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0030 | Übertragungen sonstiger Vermögenswerte | "FC0030" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0040 | Übertragungen sonstiger Vermögenswerte | "FC0040" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0050 | Übertragungen sonstiger Vermögenswerte | "FC0050" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0060 | Übertragungen sonstiger Vermögenswerte | "FC0060" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0070 | Übertragungen sonstiger Vermögenswerte | "FC0070" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0080 | Übertragungen sonstiger Vermögenswerte | "FC0080" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 3 FC0090 | Übertragungen sonstiger Vermögenswerte | "FC0090" entspricht der Summe der unter "FC0170" im Blatt "FC.01 Eigenkapital, Schulden und Vermögenswerte" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0010 | Derivate | "FC0010" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0020 | Derivate | "FC0020" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0030 | Derivate | "FC0030" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0040 | Derivate | "FC0040" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0050 | Derivate | "FC0050" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0060 | Derivate | "FC0060" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0070 | Derivate | "FC0070" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0080 | Derivate | "FC0080" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Zeile 4 FC0090 | Derivate | "FC0090" entspricht der Summe der unter "FC0180" im Blatt "FC.02 Derivate" ausgewiesenen Beträge, wobei

|

| Linie B | Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten | Entsprechen der Summe der Zeilen 5 und 6 für die jeweiligen Spalten. |

| Zeile 5 FC0010 | Garantien | "FC0010" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 5 FC0020 | Garantien | "FC0020" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 5 FC0030 | Garantien | "FC0030" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 5 FC0040 | Garantien | "FC0040" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 5 FC0050 | Garantien | "FC0050" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 5 FC0060 | Garantien | "FC0060" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 5 FC0070 | Garantien | "FC0070" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 5 FC0080 | Garantien | "FC0080" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 5 FC0090 | Garantien | "FC0090" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0010 | Andere außerbilanzielle Posten | "FC0010" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0020 | Andere außerbilanzielle Posten | "FC0020" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0030 | Andere außerbilanzielle Posten | "FC0030" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0040 | Andere außerbilanzielle Posten | "FC0040" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0050 | Andere außerbilanzielle Posten | "FC0050" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0060 | Andere außerbilanzielle Posten | "FC0060" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0070 | Andere außerbilanzielle Posten | "FC0070" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0080 | Andere außerbilanzielle Posten | "FC0080" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Zeile 6 FC0090 | Andere außerbilanzielle Posten | "FC0090" entspricht der Summe der unter "FC0160" im Blatt "FC.03 Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten" ausgewiesenen Beträge, wobei

|

| Linie C FC0010 | Versicherungs-/Rückversicherungstransaktionen | "FC0010" entspricht der Summe der unter "FC0160" im Blatt "FC.04 Versicherung - Rückversicherung" ausgewiesenen Beträge, wobei

|

| Linie C FC0020 | Versicherungs-/Rückversicherungstransaktionen | "FC0020" entspricht der Summe der unter "FC0160" im Blatt "FC.04 Versicherung - Rückversicherung" ausgewiesenen Beträge, wobei

|

| Linie C FC0030 | Versicherungs-/Rückversicherungstransaktionen | "FC0030" entspricht der Summe der unter "FC0160" im Blatt "FC.04 Versicherung - Rückversicherung" ausgewiesenen Beträge, wobei

|

| Zeile D | GuV-Transaktionen | Entsprechen der Summe der Zeilen 7, 8, 9 und 10 für die jeweiligen Spalten. |

| Zeile 7 FC0010 | An Dienstleister gezahlte Provisionen | "FC0010" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 7 FC0020 | An Dienstleister gezahlte Provisionen | "FC0020" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 7 FC0030 | An Dienstleister gezahlte Provisionen | "FC0030" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 7 FC0040 | An Dienstleister gezahlte Provisionen | "FC0040" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 7 FC0050 | An Dienstleister gezahlte Provisionen | "FC0050" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 7 FC0060 | An Dienstleister gezahlte Provisionen | "FC0060" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 7 FC0070 | An Dienstleister gezahlte Provisionen | "FC0070" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 7 FC0080 | An Dienstleister gezahlte Provisionen | "FC0080" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 7 FC0090 | An Dienstleister gezahlte Provisionen | "FC0090" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0010 | Gebühren und Sonstiges | "FC0010" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0020 | Gebühren und Sonstiges | "FC0020" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0030 | Gebühren und Sonstiges | "FC0030" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0040 | Gebühren und Sonstiges | "FC0040" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0050 | Gebühren und Sonstiges | "FC0050" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0060 | Gebühren und Sonstiges | "FC0060" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0070 | Gebühren und Sonstiges | "FC0070" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0080 | Gebühren und Sonstiges | "FC0080" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 8 FC0090 | Gebühren und Sonstiges | "FC0090" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0010 | Zinsen | "FC0010" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0020 | Zinsen | "FC0020" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0030 | Zinsen | "FC0030" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0040 | Zinsen | "FC0040" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0050 | Zinsen | "FC0050" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0060 | Zinsen | "FC0060" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0070 | Zinsen | "FC0070" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0080 | Zinsen | "FC0080" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 9 FC0090 | Zinsen | "FC0090" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0010 | Dividenden | "FC0010" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0020 | Dividenden | "FC0020" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0030 | Dividenden | "FC0030" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0040 | Dividenden | "FC0040" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0050 | Dividenden | "FC0050" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0060 | Dividenden | "FC0060" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0070 | Dividenden | "FC0070" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0080 | Dividenden | "FC0080" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

| Zeile 10 FC0090 | Dividenden | "FC0090" entspricht der Summe der unter "FC0140" im Blatt "FC.05 GuV" ausgewiesenen Beträge, wobei

|

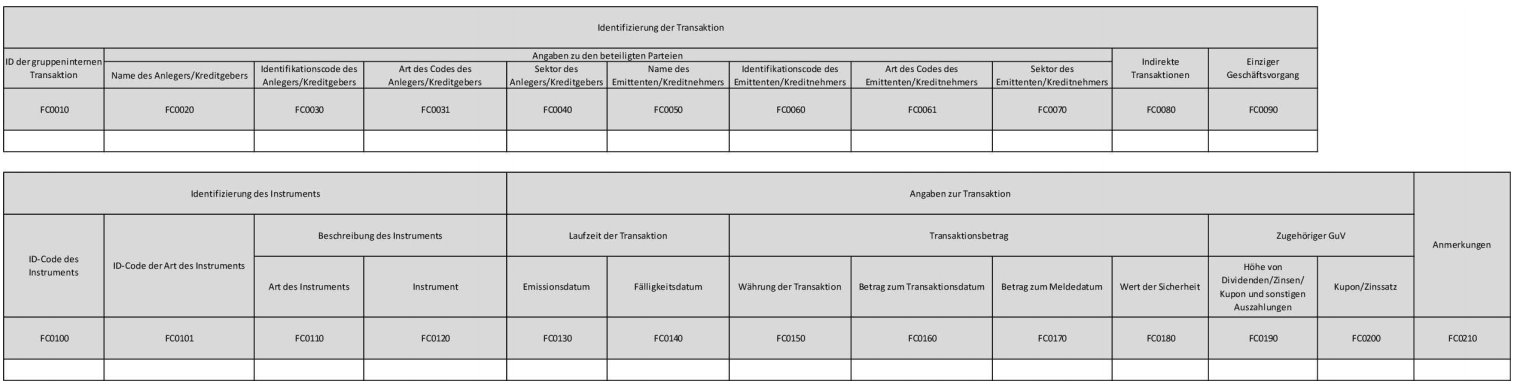

2. FC.01 Eigenkapitaltransaktionen, Übertragung von Schulden und Vermögenswerten

2.1. Allgemeine Bemerkungen

Dieser Teil des Anhangs enthält weitere Erläuterungen in Zusammenhang mit den Meldebögen in Anhang I. In der ersten Spalte der nächsten Tabelle werden die zu meldenden Elemente entsprechend den im Meldebogen in diesem Anhang angegebenen Spalten und Zeilen aufgeführt.

Dieser Teil des Anhangs bezieht sich auf die Angaben, die Finanzkonglomerate mindestens einmal jährlich vorlegen müssen.

In diesem Meldebogen sind alle bedeutenden gruppeninternen Transaktionen zwischen Unternehmen eines Finanzkonglomerats im Sinne von Artikel 8 Absatz 2 der Richtlinie 2002/87/EG im Zusammenhang mit Eigenkapital, Gegenfinanzierungen 3 und der Übertragung von Schulden und Vermögenswerten zu melden.

Zu diesen bedeutenden gruppeninternen Transaktionen gehören:

(a) Eigenkapital und sonstige Kapitalbestandteile, einschließlich Beteiligungen an verbundenen Unternehmen und der Übertragung von Anteilen von mit dem Finanzkonglomerat verbundenen Unternehmen;(b) Schulden, einschließlich Anleihen, Darlehen, besicherter Schuldverschreibungen sowie anderer Transaktionen ähnlicher Natur mit regelmäßigen, im Voraus festgesetzten Zins-, Kupon- oder Prämienzahlungen für einen vorbestimmten Zeitraum;

(c) Übertragungen sonstiger Vermögenswerte wie Übertragungen von Immobilien und Übertragungen von Anteilen anderer nicht mit dem Finanzkonglomerat verbundener (d. h. finanzkonglomeratsexterner) Unternehmen.

Finanzkonglomerate füllen diesen Meldebogen für alle bedeutenden gruppeninternen Transaktionen aus, die gemeldet werden müssen, d. h. i) Transaktionen zwischen beaufsichtigten Unternehmen verschiedener Branchen, die derselben Gruppe angehören; ii) Transaktionen zwischen beaufsichtigten Unternehmen derselben Branche, die derselben Gruppe angehören; iii) Transaktionen zwischen einem beaufsichtigten Unternehmen und einem unbeaufsichtigten Unternehmen, die derselben Gruppe angehören; iv) Transaktionen zwischen einem beaufsichtigten Unternehmen und jeder natürlichen oder juristischen Person, die durch eine enge Verbindung mit den Unternehmen der Gruppe verbunden ist.

In diesem Meldebogen sind gruppeninterne Transaktionen auszuweisen, die entweder

(a) zu Beginn des Meldezeitraums Geltung hatten;(b) während des Meldezeitraums begonnen wurden und zum Meldedatum ausstanden; oder

(c) während des Meldezeitraums begonnen wurden und während des Meldezeitraums abliefen oder fällig wurden.

Zwei oder mehr Transaktionen zwischen Unternehmen der Gruppe, die aus wirtschaftlicher Sicht i) zu demselben Risiko beitragen, ii) demselben Zweck dienen oder iii) in einem Plan zeitlich miteinander verbunden sind, gelten als ein einziger Geschäftsvorgang. Alle Transaktionen, die Teil eines einzigen Geschäftsvorgangs sind, sind zu melden, wenn diese Transaktionen zusammengenommen die entsprechenden Schwellenwerte für bedeutende gruppeninterne Transaktionen erreichen oder überschreiten, selbst wenn die Transaktionen einzeln betrachtet unter dem Schwellenwert liegen. Jedes Element, das bedeutenden gruppeninternen Transaktionen hinzugefügt wird, ist als separate gruppeninterne Transaktion zu melden, auch wenn das Element als solches den entsprechenden Schwellenwert für bedeutende Transaktionen unterschreitet. Wenn ein Unternehmen beispielsweise das ursprüngliche Darlehen an ein verbundenes Unternehmen erhöht, muss die Erhöhung als separate Position ausgewiesen werden, wobei ihr Emissionsdatum als Datum der Aufstockung gilt.

Ist der Transaktionswert für die beiden Transaktionsparteien unterschiedlich (z.B. eine Transaktion in Höhe von 10.000.000 EUR zwischen A und B, bei der A 10.000.000 EUR ausweist, B infolge von Transaktionskosten in Höhe von 500.000 EUR jedoch nur 9.500.000 EUR erhält), ist im Meldebogen der maximale Betrag als Transaktionsbetrag anzugeben, in diesem Fall 10.000.000 EUR.

Indirekte Transaktionen werden definiert als Transaktionen, die Risikopositionen entweder i) zwischen Unternehmen innerhalb des Finanzkonglomerats (einschließlich Transaktionen mit Zweckgesellschaften, Organismen für gemeinsame Anlagen, Nebeneinheiten oder unbeaufsichtigten Unternehmen) oder ii) zwischen Unternehmen außerhalb des Finanzkonglomerats verlagern (wobei das Risiko letztlich aber wieder in das Finanzkonglomerat zurückgeführt wird oder innerhalb des Finanzkonglomerats verbleibt). Im Falle einer Kette verbundener gruppeninterner Transaktionen (z.B. investiert A in B und B investiert in C) sind diese Transaktionen als indirekte Transaktionen zu melden. Daher sind Transaktionen zwischen A und C zu melden und in den Anmerkungen die Zwischenschritte zu nennen. Im Falle einer Kaskade von Transaktionen (z.B. nacheinander von A nach B nach C nach D, wobei sowohl B als auch C dem Konglomerat angehören, aber unbeaufsichtigte Unternehmen sind) sind diese Transaktionen ebenfalls zu melden.

2.2. Erläuterungen zu bestimmten Positionen

| Element | Erläuterungen | |||||||||||||||||||||

| FC0010 | ID der gruppeninternen Transaktion | Eindeutiger interner Identifikationscode für jede gruppeninterne Transaktion. Dieser Code darf im Zeitverlauf nicht verändert werden. | ||||||||||||||||||||

| FC0020 | Name des Anlegers/Kreditgebers | Name des Unternehmens, das das Eigenkapitalinstrument kauft oder einem verbundenen Unternehmen innerhalb des Finanzkonglomerats einen Kredit gewährt, d. h. das Unternehmen, das die Transaktion als Vermögenswert in seiner Bilanz ausweist (Sollseite - Bilanz). | ||||||||||||||||||||

| FC0030 | Identifikationscode des Anlegers/Kreditgebers | Sofern verfügbar, der dem Anleger/Käufer/Empfänger zugewiesene eindeutige Identifikationscode in dieser Rangfolge:

Spezifischer Code:

| ||||||||||||||||||||

| FC0031 | Art des Codes des Anlegers/Kreditgebers | Art des ID-Codes, der für das Element "Identifikationscode des Anlegers/Kreditgebers" verwendet wird. Verwenden Sie entweder die LEI oder den spezifischen Code. | ||||||||||||||||||||

| FC0040 | Sektor des Anlegers/Kreditgebers | Ist der Anleger/Kreditgeber Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der Richtlinie 2002/87/EG, so ist "Bankenbranche", "Versicherungsbranche" oder "Wertpapierdienstleistungsbranche" anzugeben. Ist der Anleger/Kreditgeber nicht Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der genannten Richtlinie, so ist "anderes Unternehmen der Gruppe" anzugeben. | ||||||||||||||||||||

| FC0050 | Name des Emittenten/Kreditnehmers | Name des Unternehmens, das das Eigenkapitalinstrument/den Kapitalbestandteil emittiert oder sich Geld leiht (Emission des Schuldtitels), d. h. das Unternehmen, das die Transaktion in seiner Bilanz als Verbindlichkeit oder Kapital erfasst (Kredit - Bilanz). | ||||||||||||||||||||

| FC0060 | Identifikationscode des Emittenten/Kreditnehmers | Sofern verfügbar, der dem Anleger/Käufer/Empfänger zugewiesene eindeutige Identifikationscode in dieser Rangfolge:

Spezifischer Code:

| ||||||||||||||||||||

| FC0061 | Art des Codes des Emittenten/Kreditnehmers | Art des ID-Codes, der für das Element "Identifikationscode des Emittenten/Kreditnehmers" verwendet wird. Verwenden Sie entweder die LEI oder den spezifischen Code. | ||||||||||||||||||||

| FC0070 | Sektor des Emittenten/Kreditnehmers | Ist der Emittent/Kreditnehmer Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der Richtlinie 2002/87/EG, so ist "Bankenbranche", "Versicherungsbranche" oder "Wertpapierdienstleistungsbranche" anzugeben. Ist der Emittent/Kreditnehmer nicht Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der genannten Richtlinie, so ist "anderes Unternehmen der Gruppe" anzugeben. | ||||||||||||||||||||

| FC0080 | Indirekte Transaktionen | Wenn die gemeldete gruppeninterne Transaktion Teil einer indirekten Transaktion ist (siehe Punkt 2.1 "Allgemeine Bemerkungen"), ist in diesem Feld die "ID der gruppeninternen Transaktion" (FC0010) der verbundenen Transaktion anzugeben. Ist die gemeldete gruppeninterne Transaktion nicht Teil einer indirekten Transaktion, ist "Nein" anzugeben. | ||||||||||||||||||||

| FC0090 | Einziger Geschäftsvorgang | Wenn die gemeldete gruppeninterne Transaktion Teil eines einzigen Geschäftsvorgangs ist (siehe Punkt 2.1 "Allgemeine Bemerkungen"), ist in diesem Feld die "ID der gruppeninternen Transaktion" (FC0010) für die zugehörige Transaktion anzugeben. Wenn die gemeldete gruppeninterne Transaktion nicht Teil eines einzigen Geschäftsvorgangs ist, ist "Nein" anzugeben. | ||||||||||||||||||||

| FC0100 | ID-Code des Instruments | Dies ist der Identifikationscode des zwischen den beiden Gegenparteien übertragenen Instruments (Kapital, Schulden usw.) in folgender Rangfolge:

Dieser Code muss nicht mit dem Code der im Feld FC0010 angegebenen gruppeninternen Transaktion übereinstimmen. | ||||||||||||||||||||

| FC0101 | Art des ID-Codes des Instruments | Art des im Element "ID-Code des Instruments" angegebenen Codes.

Aus der folgenden erschöpfenden Liste der Codes ist eine Option auszuwählen:

| ||||||||||||||||||||

| FC0110 | Art des Instruments | Geben Sie die Art des Instruments an. Aus der folgenden erschöpfenden Codeliste ist eine Option auszuwählen:

| ||||||||||||||||||||

| FC0120 | Instrument | Geben Sie das Instrument an. Aus der folgenden erschöpfenden Codeliste ist eine Option auszuwählen:

| ||||||||||||||||||||

| FC0130 | Emissionsdatum | Das Datum der Transaktion/Schuldtitelemission oder das Datum, ab dem die gruppeninterne Transaktion gültig ist, wenn dieses Datum vom Emissionsdatum abweicht, wobei das jeweils frühere Datum zu verwenden ist. Das Datum ist im Format JJJJ-MM-TT nach ISO 8601 anzugeben. | ||||||||||||||||||||

| FC0140 | Fälligkeitsdatum | Geben Sie im Format JJJJ-MM-TT nach ISO 8601 das Datum an, an dem die Transaktion abläuft oder fällig wird (sofern zutreffend):

| ||||||||||||||||||||

| FC0150 | Währung der Transaktion | Geben Sie den alphabetischen ISO-4217-Code der Währung an, in der die Transaktion erfolgte. | ||||||||||||||||||||

| FC0160 | Betrag zum Transaktionsdatum | Betrag der Transaktion, der am Transaktionsdatum in der Meldewährung des Finanzkonglomerats ausgewiesen ist. | ||||||||||||||||||||

| FC0170 | Betrag zum Meldedatum | Ausstehender Betrag der Transaktion zum Meldedatum (sofern anwendbar), z.B. für die Emission von Schuldtiteln in der Meldewährung des Finanzkonglomerats. Im Falle einer vorzeitigen Ablösung/Rückzahlung in voller Höhe ist der Saldo des vertraglich festgelegten Betrags null. | ||||||||||||||||||||

| FC0180 | Wert der Sicherheit | Der Wert der Sicherheit für besicherte Schulden oder der Wert des Vermögenswerts für gruppeninterne Transaktionen, die eine Übertragung von Vermögenswerten beinhalten, angegeben in der Meldewährung des Finanzkonglomerats. Sicherungsvereinbarungen zwischen Unternehmen derselben Branche werden nach den Branchenvorschriften bewertet, z.B. können gruppeninterne Transaktionen zwischen zwei Kreditinstituten innerhalb eines Finanzkonglomerats gemäß der Verordnung (EU) Nr. 575/2013 bewertet werden. Sicherungsvereinbarungen zwischen Unternehmen verschiedener Branchen werden gemäß den Branchenvorschriften des konsolidierenden Unternehmens bewertet, z.B. würden gruppeninterne Transaktionen zwischen einem Kreditinstitut, das das oberste Mutterunternehmen ist, und einem Versicherungsunternehmen innerhalb eines Finanzkonglomerats gemäß der Verordnung (EU) Nr. 575/2013 bewertet. | ||||||||||||||||||||

| FC0190 | Höhe von Dividenden/Zinsen/ Kupon und sonstigen Auszahlungen im Meldezeitraum | In diesem Feld sind alle Zahlungen anzugeben, die für die in diesem Meldebogen ausgewiesenen gruppeninternen Transaktionen im Meldezeitraum (sechs Monate bis zum Meldedatum) erfolgten. Dies umfasst:

Dieser Betrag muss in der Meldewährung des Finanzkonglomerats angegeben werden. | ||||||||||||||||||||

| FC0200 | Kupon/Zinssatz | Der Zinssatz oder Kuponzinssatz als Prozentsatz (sofern anwendbar). Bei veränderlichen Zinssätzen muss dieser Wert den Referenzzinssatz und den darüber liegenden Zinssatz umfassen. | ||||||||||||||||||||

| FC0210 | Anmerkungen | Die Anmerkungen müssen Folgendes enthalten:

|

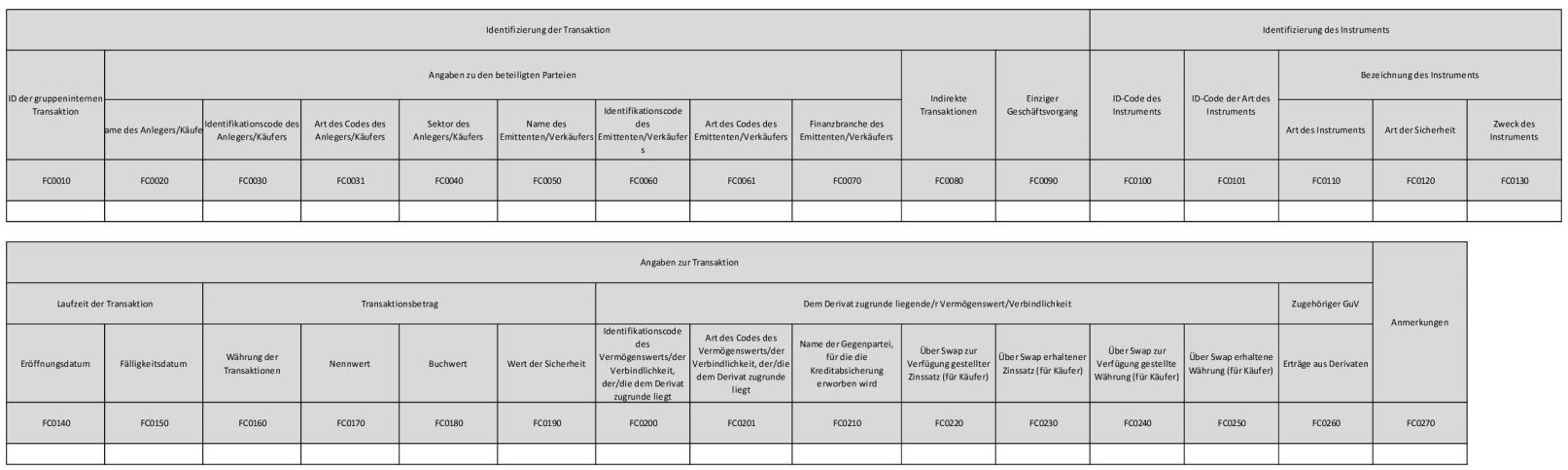

3. FC.02 - Gruppeninterne Transaktionen - Derivate

3.1. Allgemeine Bemerkungen

Dieser Teil enthält weitere Erläuterungen in Zusammenhang mit den Meldebögen in Anhang I. In der ersten Spalte der nächsten Tabelle werden die zu meldenden Elemente entsprechend den im Meldebogen in diesem Anhang angegebenen Spalten und Zeilen aufgeführt.

Dieser Teil des Anhangs bezieht sich auf die Angaben, die Finanzkonglomerate mindestens einmal jährlich vorlegen müssen.

Mit diesem Meldebogen werden alle bedeutenden gruppeninternen Transaktionen im Zusammenhang mit Derivaten zwischen Unternehmen, die in den Anwendungsbereich der Beaufsichtigung von Finanzkonglomeraten gemäß Artikel 8 Absatz 2 der Richtlinie 2002/87/EG fallen, gemeldet. Bedeutende gruppeninterne Transaktionen im Zusammenhang mit Derivaten sind auszuweisen, wenn der Buchwert des Derivats den Schwellenwert überschreitet.

Hierzu gehören:

(a) Zinsverträge, einschließlich Swaps, Termingeschäften, Futures und Optionen;(b) Devisenkontrakte, einschließlich Swaps, Termingeschäften, Futures und Optionen;

(c) ähnliche Verträge, die andere Referenzpositionen oder -indizes betreffen.

Finanzkonglomerate füllen diesen Meldebogen für alle bedeutenden gruppeninternen Transaktionen aus, die meldepflichtig sind, d. h. i) Transaktionen zwischen beaufsichtigten Unternehmen verschiedener Branchen, die derselben Gruppe angehören; ii) Transaktionen zwischen beaufsichtigten Unternehmen derselben Branche, die derselben Gruppe angehören; iii) Transaktionen zwischen einem beaufsichtigten Unternehmen und einem unbeaufsichtigten Unternehmen, die derselben Gruppe angehören; iv) Transaktionen zwischen einem beaufsichtigten Unternehmen und jeder natürlichen oder juristischen Person, die durch eine enge Verbindung mit den Unternehmen der Gruppe verbunden ist.

In diesem Meldebogen sind gruppeninterne Transaktionen auszuweisen, die

(a) zu Beginn des Meldezeitraums Geltung hatten;(b) während des Meldezeitraums begonnen wurden und zum Meldedatum ausstanden;

(c) während des Meldezeitraums begonnen wurden und während des Meldezeitraums abliefen oder fällig wurden.

Zwei oder mehr Transaktionen zwischen Unternehmen der Gruppe, die aus wirtschaftlicher Sicht i) zu demselben Risiko beitragen, ii) demselben Zweck dienen oder iii) in einem Plan zeitlich miteinander verbunden sind, gelten als einziger Geschäftsvorgang. Alle Transaktionen, die Teil eines einzigen Geschäftsvorgangs sind, sind zu melden, wenn diese Transaktionen zusammengenommen die entsprechenden Schwellenwerte für bedeutende gruppeninterne Transaktionen erreichen oder überschreiten, selbst wenn die Transaktionen einzeln betrachtet unter dem Schwellenwert liegen.

Jedes Element, das bedeutenden gruppeninternen Transaktionen hinzugefügt wird, ist als separate gruppeninterne Transaktion zu melden, auch wenn das Element als solches den entsprechenden Schwellenwert für bedeutende Transaktionen unterschreitet. Wenn ein Unternehmen beispielsweise das ursprüngliche Darlehen an ein anderes verbundenes Unternehmen erhöht, muss die Erhöhung als separate Position ausgewiesen werden, wobei ihr Emissionsdatum als Datum der Erhöhung gilt.

Ist der Transaktionswert für die beiden Transaktionsparteien unterschiedlich (z.B. eine Transaktion in Höhe von 10.000.000 EUR zwischen A und B, bei der A 10.000.000 EUR ausweist, B infolge von Transaktionskosten in Höhe von 500.000 EUR jedoch nur 9.500.000 EUR erhält), ist im Meldebogen der maximale Betrag als Transaktionsbetrag anzugeben, in diesem Fall 10.000.000 EUR.

Indirekte Transaktionen werden definiert als Transaktionen, die Risikopositionen entweder i) zwischen Unternehmen innerhalb des Finanzkonglomerats (einschließlich Transaktionen mit Zweckgesellschaften, Organismen für gemeinsame Anlagen, Nebeneinheiten oder unbeaufsichtigten Unternehmen) oder ii) zwischen Unternehmen außerhalb des Finanzkonglomerats verlagern (wobei das Risiko letztlich aber wieder in das Finanzkonglomerat zurückgeführt wird oder innerhalb des Finanzkonglomerats verbleibt). Im Falle einer Kette verbundener gruppeninterner Transaktionen (z.B. investiert A in B und B investiert in C) sind diese Transaktionen als indirekte Transaktionen zu melden. Daher sind Transaktionen zwischen A und C zu melden und in den Anmerkungen die Zwischenschritte zu nennen. Im Falle einer Kaskade von Transaktionen (z.B. nacheinander von A nach B nach C nach D, wobei sowohl B als auch C dem Konglomerat angehören, aber unbeaufsichtigte Unternehmen sind) sind diese Transaktionen ebenfalls zu melden.

3.2. Erläuterungen zu bestimmten Positionen

| Element | Erläuterungen | |||||||||||||||||||||

| FC0010 | ID der gruppeninternen Transaktion | Eindeutiger interner Identifikationscode für jede gruppeninterne Transaktion. Dieser Code darf im Zeitverlauf nicht verändert werden. | ||||||||||||||||||||

| FC0020 | Name des Anlegers/Käufers | Name des Unternehmens, das die Anlage tätigt bzw. das Derivat kauft, oder Name der Gegenpartei mit der Long-Position. Bei Swaps ist der Käufer (Payer) der Zahler des festen Zinssatzes, der den variablen Zinssatz erhält. | ||||||||||||||||||||

| FC0030 | Identifikationscodes des Anlegers/Käufers | Sofern verfügbar, der dem Anleger/Käufer/Empfänger zugewiesene eindeutige Identifikationscode in dieser Rangfolge:

Spezifischer Code:

| ||||||||||||||||||||

| FC0031 | Art des Codes des Anlegers/Käufers | Art des ID-Codes, der für das Element "Identifikationscode des Anlegers/Käufers" verwendet wird. Verwenden Sie entweder die LEI oder den spezifischen Code. | ||||||||||||||||||||

| FC0040 | Sektor des Anlegers/Käufers | Ist der Anleger/Käufer Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der Richtlinie 2002/87/EG, so ist "Bankenbranche", "Versicherungsbranche" oder "Wertpapierdienstleistungsbranche" anzugeben. Ist der Anleger/Käufer nicht Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der genannten Richtlinie, so ist "anderes Unternehmen der Gruppe" anzugeben. | ||||||||||||||||||||

| FC0050 | Name des Emittenten/Verkäufers | Name des Unternehmens, das die Anlage emittiert bzw. das Derivat verkauft oder Name der Gegenpartei mit der Short-Position. Bei Swaps erhält der Verkäufer den festen Zinssatz und zahlt den variablen Zinssatz. | ||||||||||||||||||||

| FC0060 | Identifikationscode des Emittenten/Verkäufers | Sofern verfügbar, der dem Anleger/Käufer/Empfänger zugewiesene eindeutige Identifikationscode in dieser Rangfolge:

Spezifischer Code:

| ||||||||||||||||||||

| FC0061 | Art des Codes des Emittenten/Verkäufers | Art des ID-Codes, der für das Element "Identifikationscode des Emittenten/Verkäufers" verwendet wird. Verwenden Sie entweder die LEI oder den spezifischen Code. | ||||||||||||||||||||

| FC0070 | Finanzbranche des Emittenten/Verkäufers | Ist der Emittent/Verkäufer Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der Richtlinie 2002/87/EG, so ist "Bankenbranche", "Versicherungsbranche" oder "Wertpapierdienstleistungsbranche" anzugeben. Ist der Emittent/Verkäufer nicht Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der genannten Richtlinie, so ist "anderes Unternehmen der Gruppe" anzugeben. | ||||||||||||||||||||

| FC0080 | Indirekte Transaktionen | Wenn die gemeldete gruppeninterne Transaktion Teil einer indirekten Transaktion ist (siehe Punkt 2.1 "Allgemeine Bemerkungen"), ist in diesem Feld die "ID der gruppeninternen Transaktion" (FC0010) der verbundenen Transaktion anzugeben. Ist die gemeldete gruppeninterne Transaktion nicht Teil einer indirekten Transaktion, ist "Nein" anzugeben. | ||||||||||||||||||||

| FC0090 | Einziger Geschäftsvorgang | Wenn die gemeldete gruppeninterne Transaktion Teil eines einzigen Geschäftsvorgangs ist (siehe Punkt 2.1 "Allgemeine Bemerkungen"), ist in diesem Feld die "ID der gruppeninternen Transaktion" (FC0010) der verbundenen Transaktion anzugeben. Wenn die gemeldete gruppeninterne Transaktion nicht Teil eines einzigen Geschäftsvorgangs ist, ist "Nein" anzugeben. | ||||||||||||||||||||

| FC0100 | ID-Code des Instruments | Dies ist der Identifikationscode des zwischen den beiden Gegenparteien übertragenen Instruments (Kapital, Schulden usw.) in folgender Rangfolge:

Dieser Code muss nicht mit dem Code der im Feld FC0010 angegebenen gruppeninternen Transaktion übereinstimmen. | ||||||||||||||||||||

| FC0101 | Art des ID-Codes des Instruments | Art des im Element "ID-Code des Instruments" angegebenen Codes.

Aus der folgenden erschöpfenden Liste der Codes ist eine Option auszuwählen:

| ||||||||||||||||||||

| FC0110 | Art des Instruments | Geben Sie die Art der Transaktion an. Aus der folgenden erschöpfenden Codeliste ist eine Option auszuwählen:

Ein Repogeschäft ist als Bargeschäft plus Termingeschäft einzustufen. | ||||||||||||||||||||

| FC0120 | Art der Sicherheit | Geben Sie die Art der Transaktion an. Aus der folgenden erschöpfenden Codeliste ist eine Option auszuwählen:

| ||||||||||||||||||||

| FC0130 | Zweck des Instruments | Beschreiben Sie die Verwendung des Derivats (Beispiel:

Mikro-Hedge/Makro-Hedge, effiziente Portfolioverwaltung). "Mikro-Hedge" bezieht sich auf Derivate, die einzelne Finanzinstrumente, geplante Transaktionen oder Verbindlichkeiten absichern."Makro-Hedge" bezieht sich auf Derivate, die mehrere Finanzinstrumente, geplante Transaktionen oder Verbindlichkeiten absichern.

Aus der folgenden erschöpfenden Codeliste ist eine Option auszuwählen:

| ||||||||||||||||||||

| FC0140 | Eröffnungsdatum | Geben Sie das Datum der Transaktion bzw. das Datum, an dem der Derivatekontrakt abgeschlossen wurde, im Format JJJJ-MM-TT nach ISO 8601 an. Bei rollierenden Kontrakten geben Sie das Datum des ursprünglichen Geschäftsabschlusses an. | ||||||||||||||||||||

| FC0150 | Fälligkeitsdatum | Geben Sie das vertraglich festgelegte Schlussdatum des Derivatekontrakts im Format JJJJ-MM-TT nach ISO 8601 an, z.B. ein Fälligkeitsdatum, der Tag des Auslaufens von (europäischen oder amerikanischen) Optionen usw. | ||||||||||||||||||||

| FC0160 | Währung der Transaktion | Geben Sie den alphabetischen ISO-4217-Code der Währung an, in der die Transaktion erfolgte. | ||||||||||||||||||||

| FC0170 | Nennwert | Der durch das Derivat abgesicherte oder exponierte Betrag zum Meldedatum, d. h. der Schlusssaldo, der in der Meldewährung der Gruppe angegeben wird. Für Futures und Optionen entspricht der Nennwert der Kontraktgröße multipliziert mit der Anzahl der Kontrakte. Für Swaps und Termingeschäfte entspricht dieser Wert dem Betrag des Kontrakts. Wenn eine Transaktion während des Meldezeitraums vor dem Meldedatum ablief oder fällig wurde, ist der Nennwert zum Meldedatum null. | ||||||||||||||||||||

| FC0180 | Buchwert | Der in der Bilanz des Unternehmens ausgewiesene Wert des Derivats zum Meldedatum. Wenn eine Transaktion während des Meldezeitraums und vor dem Meldedatum ablief oder fällig wurde, so entspricht der Buchwert zum Meldedatum dem maximalen Buchwert der Derivate vor der Fälligkeit der Transaktion. | ||||||||||||||||||||

| FC0190 | Wert der Sicherheit | Der Wert der gestellten Sicherheit zum Meldedatum (sofern anwendbar); wurde das Derivat geschlossen, ist der Wert null.

Dieser muss in der Meldewährung des Finanzkonglomerats angegeben werden. Sicherungsvereinbarungen zwischen Unternehmen derselben Branche werden nach den Branchenvorschriften bewertet, z.B. können gruppeninterne Transaktionen zwischen zwei Kreditinstituten innerhalb eines Finanzkonglomerats gemäß der Verordnung (EU) Nr. 575/2013 bewertet werden. Sicherungsvereinbarungen zwischen Unternehmen verschiedener Branchen werden gemäß den Branchenvorschriften des konsolidierenden Unternehmens bewertet (z.B. würden gruppeninterne Transaktionen zwischen einem Kreditinstitut, das das oberste Mutterunternehmen ist, und einem Versicherungsunternehmen innerhalb eines Finanzkonglomerats gemäß der Verordnung (EU) Nr. 575/2013 bewertet). | ||||||||||||||||||||

| FC0200 | Identifikationscode des Vermögenswerts/der Verbindlichkeit, der/die dem Derivat zugrunde liegt | Der ID-Code des Vermögenswerts oder der Verbindlichkeit, der/die dem Derivatekontrakt zugrunde liegt.

Dieses Element ist für Derivate auszuweisen, denen nur ein Instrument oder Index im Portfolio des Unternehmens zugrunde liegt. Ein Index gilt als ein einzelnes Instrument und ist zu melden. Fügen Sie den Identifikationscode des dem Derivat zugrunde liegenden Instruments nach folgender Priorität ein:

Handelt es sich bei dem zugrunde liegenden Vermögenswert oder der zugrunde liegenden Verbindlichkeit um einen Index, ist der Code des Index anzugeben. | ||||||||||||||||||||

| FC0201 | Art des Codes des Vermögenswerts/der Verbindlichkeit, der/die dem Derivat zugrunde liegt | Art des ID-Codes, der für das Element "Identifikationscode des Vermögenswerts/der Verbindlichkeit, der/die dem Derivat zugrunde liegt", verwendet wird.

Aus der folgenden erschöpfenden Liste der Codes ist eine Option auszuwählen:

| ||||||||||||||||||||

| FC0210 | Name der Gegenpartei, für die die Kreditabsicherung erworben wird | Name der Gegenpartei, für die eine Absicherung für das Risiko ihres Ausfalls erworben wurde. | ||||||||||||||||||||

| FC0220 | Über Swap zur Verfügung gestellter Zinssatz (für Käufer) | Im Rahmen des Swapkontrakts zur Verfügung gestellter Zinssatz (nur für Zinsswaps). | ||||||||||||||||||||

| FC0230 | Über Swap erhaltener Zinssatz (für Käufer) | Im Rahmen des Swapkontrakts erhaltener Zinssatz (nur für Zinsswaps). | ||||||||||||||||||||

| FC0240 | Über Swap zur Verfügung gestellte Währung (für Käufer) | Geben Sie den alphabetischen ISO-4217-Code der Währung des Swappreises an (nur für Währungsswaps). | ||||||||||||||||||||

| FC0250 | Über Swap erhaltene Währung (für Käufer) | Geben Sie den alphabetischen ISO-4217-Code der Währung des Swap-Nennwerts an (nur für Währungsswaps). | ||||||||||||||||||||

| FC0260 | Erträge aus Derivaten | Nettoeinnahmen aus der Anlage oder dem Kauf von Derivaten. Im Einklang mit den Gewinnen und Verlusten nach IFRS sind hier sowohl realisierte als auch nicht realisierte Gewinne anzugeben. Die Beträge sind mit ihrem reinen Wert anzugeben (gemäß Richtlinie 2009/138/EG). Die Zinsen werden in FC.05 GuV angegeben. | ||||||||||||||||||||

| FC0270 | Anmerkungen | Die Anmerkungen müssen Folgendes enthalten:

|

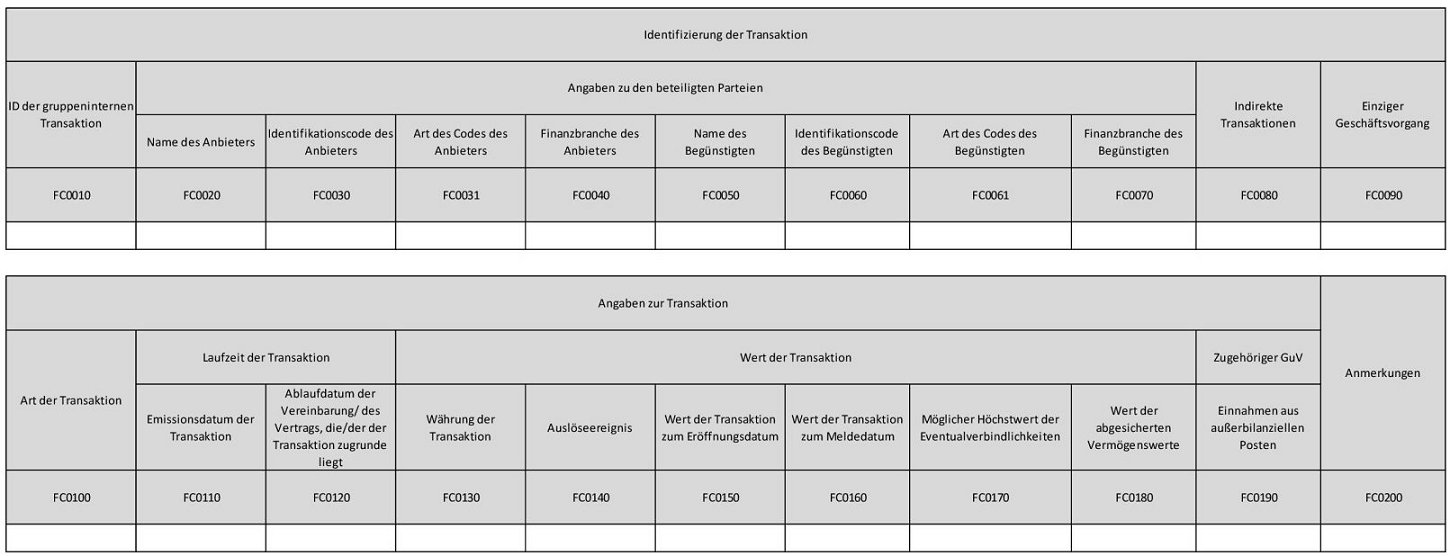

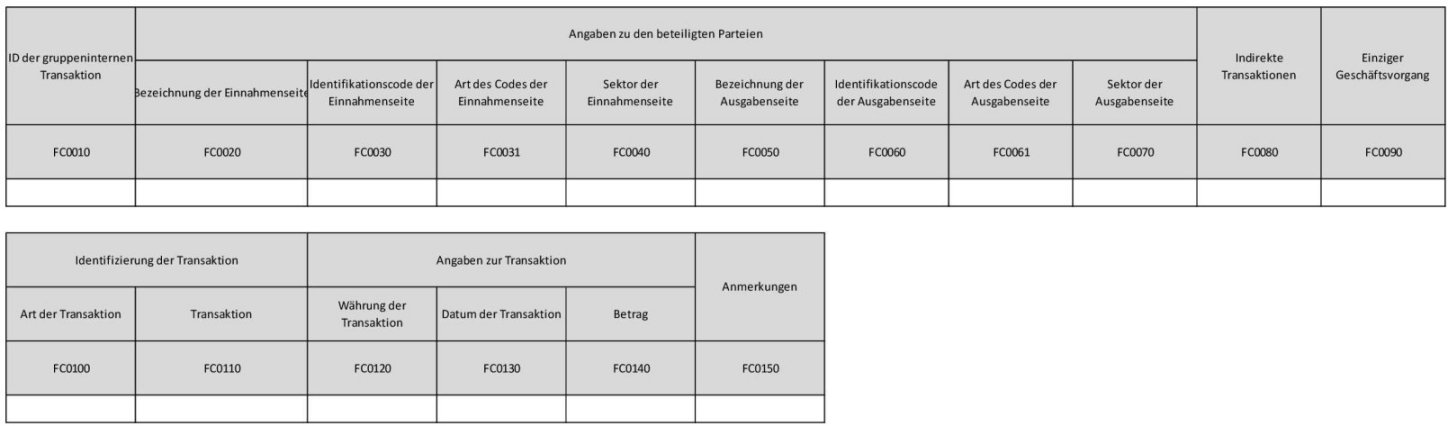

4. FC.03 - Gruppeninterne Transaktionen - Außerbilanzielle Verbindlichkeiten und Eventualverbindlichkeiten

4.1. Allgemeine Bemerkungen

Dieser Teil des Anhangs enthält weitere Erläuterungen in Zusammenhang mit den Meldebögen in Anhang I. In der ersten Spalte der nächsten Tabelle werden die zu meldenden Elemente entsprechend den im Meldebogen in diesem Anhang angegebenen Spalten und Zeilen aufgeführt.

Dieser Teil des Anhangs bezieht sich auf die Angaben, die Finanzkonglomerate mindestens einmal jährlich vorlegen müssen.

In diesem Meldebogen sind alle bedeutenden gruppeninternen Transaktionen zwischen Unternehmen, die in den Anwendungsbereich der Beaufsichtigung von Finanzkonglomeraten gemäß Artikel 8 Absatz 2 der Richtlinie 2002/87/EG fallen, im Zusammenhang mit außerbilanziellen Garantien anzugeben.

Dazu gehören:

(a) außerbilanzielle Garantien;(b) nicht in Anspruch genommene Kreditfazilitäten;

(c) Vermögenswerte, die im Rahmen von Termingeschäften mit vereinbartem Erfüllungstag (Währung oder Sonstiges) erworben wurden;

(d) Pensionsgeschäfte gemäß Artikel 12 Absätze 3 und 5 der Richtlinie 86/635/EWG;

(e) Eventualverbindlichkeiten.

Finanzkonglomerate füllen diesen Meldebogen für alle bedeutenden gruppeninternen Transaktionen aus, die gemeldet werden müssen, d. h. i) zwischen beaufsichtigten Unternehmen verschiedener Branchen, die derselben Gruppe angehören; ii) zwischen beaufsichtigten Unternehmen derselben Branche, die derselben Gruppe angehören; iii) zwischen einem beaufsichtigten Unternehmen und einem unbeaufsichtigten Unternehmen, die derselben Gruppe angehören; iv) zwischen einem beaufsichtigten Unternehmen und jeder natürlichen oder juristischen Person, die durch eine enge Verbindung mit den Unternehmen der Gruppe verbunden ist.

Dieser Meldebogen umfasst gruppeninterne Transaktionen, die

(a) zu Beginn des Meldezeitraums Geltung hatten;(b) während des Meldezeitraums begonnen wurden und zum Meldedatum ausstanden;

(c) während des Meldezeitraums begonnen wurden und während des Meldezeitraums abliefen oder fällig wurden.

Zwei oder mehr Transaktionen zwischen Unternehmen der Gruppe, die aus wirtschaftlicher Sicht i) zu demselben Risiko beitragen, ii) demselben Zweck dienen oder iii) in einem Plan zeitlich miteinander verbunden sind, gelten als ein einziger Geschäftsvorgang. Alle Transaktionen, die Teil eines einzigen Geschäftsvorgangs sind, sind zu melden, wenn diese Transaktionen zusammengenommen die entsprechenden Schwellenwerte für bedeutende gruppeninterne Transaktionen erreichen oder überschreiten, selbst wenn die Transaktionen einzeln betrachtet unter dem Schwellenwert liegen. Jedes Element, das bedeutenden gruppeninternen Transaktionen hinzugefügt wird, ist als separate gruppeninterne Transaktion zu melden, auch wenn das Element als solches den entsprechenden Schwellenwert für bedeutende Transaktionen unterschreitet. Wenn ein Unternehmen beispielsweise das ursprüngliche Darlehen an ein anderes verbundenes Unternehmen erhöht, muss die Erhöhung als separate Position ausgewiesen werden, wobei ihr Emissionsdatum als Datum der Erhöhung gilt.

Ist der Transaktionswert für die beiden Transaktionsparteien unterschiedlich (z.B. eine Transaktion in Höhe von 10.000.000 EUR zwischen A und B, bei der A 10.000.000 EUR ausweist, B infolge von Transaktionskosten in Höhe von 500.000 EUR jedoch nur 9.500.000 EUR erhält), ist im Meldebogen der maximale Betrag als Transaktionsbetrag anzugeben, in diesem Fall 10.000.000 EUR.

Indirekte Transaktionen werden definiert als Transaktionen, die Risikopositionen entweder i) zwischen Unternehmen innerhalb des Finanzkonglomerats (einschließlich Transaktionen mit Zweckgesellschaften, Organismen für gemeinsame Anlagen, Nebeneinheiten oder unbeaufsichtigten Unternehmen) oder ii) zwischen Unternehmen außerhalb des Finanzkonglomerats verlagern (wobei das Risiko letztlich aber wieder in das Finanzkonglomerat zurückgeführt wird oder innerhalb des Finanzkonglomerats verbleibt). Im Falle einer Kette verbundener gruppeninterner Transaktionen (z.B. investiert A in B und B investiert in C) sind diese Transaktionen als indirekte Transaktionen zu melden. Daher sind Transaktionen zwischen A und C zu melden und in den Anmerkungen die Zwischenschritte zu nennen. Im Falle einer Kaskade von Transaktionen (z.B. nacheinander von A nach B nach C nach D, wobei sowohl B als auch C dem Konglomerat angehören, aber unbeaufsichtigte Unternehmen sind) sind diese Transaktionen ebenfalls zu melden.

4.2. Erläuterungen zu bestimmten Positionen

| Element | Erläuterungen | |||||||||||||||||

| FC0010 | ID der gruppeninternen Transaktion | Eindeutiger interner Identifikationscode für jede gruppeninterne Transaktion. Dieser Code darf im Zeitverlauf nicht verändert werden. | ||||||||||||||||

| FC0020 | Name des Anbieters | Name des Unternehmens, das die außerbilanzielle Garantie leistet. | ||||||||||||||||

| FC0030 | Identifikationscode des Anbieters | Sofern verfügbar, der dem Anbieter zugewiesene eindeutige Identifikationscode in dieser Rangfolge:

Spezifischer Code:

| ||||||||||||||||

| FC0031 | Art des Codes des Anbieters | Art des ID-Codes, der für das Element "Identifikationscode des Anbieters" verwendet wird. Verwenden Sie entweder die LEI oder den spezifischen Code. | ||||||||||||||||

| FC0040 | Finanzbranche des Anbieters | Ist der Anbieter Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der Richtlinie 2002/87/EG, so ist "Bankenbranche", "Versicherungsbranche" oder "Wertpapierdienstleistungsbranche" anzugeben. Ist der Anbieter nicht Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der genannten Richtlinie so ist "anderes Unternehmen der Gruppe" anzugeben. | ||||||||||||||||

| FC0050 | Name des Begünstigten | Name des Unternehmens, dem die außerbilanzielle Garantie zugute kommt. | ||||||||||||||||

| FC0060 | Identifikationscode des Begünstigten | Sofern verfügbar, der dem Begünstigten zugewiesene Identifikationscode in dieser Rangfolge:

Spezifischer Code:

| ||||||||||||||||

| FC0061 | Art des Codes des Begünstigten | Art des ID-Codes, der für das Element "Identifikationscode des Begünstigten" verwendet wird. Verwenden Sie entweder die LEI oder den spezifischen Code. | ||||||||||||||||

| FC0070 | Finanzbranche des Begünstigten | Ist der Begünstigte Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der Richtlinie 2002/87/EG, so ist "Bankenbranche", "Versicherungsbranche" oder "Wertpapierdienstleistungsbranche" anzugeben. Ist der Begünstigte nicht Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der genannten Richtlinie, so ist "anderes Unternehmen der Gruppe" anzugeben. | ||||||||||||||||

| FC0080 | Indirekte Transaktionen | Wenn die gemeldete gruppeninterne Transaktion Teil einer indirekten Transaktion ist (siehe Punkt 2.1 "Allgemeine Bemerkungen"), ist in diesem Feld die "ID der gruppeninternen Transaktion" (FC0010) der verbundenen Transaktion anzugeben. Ist die gemeldete gruppeninterne Transaktion nicht Teil einer indirekten Transaktion, ist "Nein" anzugeben. | ||||||||||||||||

| FC0090 | Einziger Geschäftsvorgang | Wenn die gemeldete gruppeninterne Transaktion Teil eines einzigen Geschäftsvorgangs ist (siehe Punkt 2.1 "Allgemeine Bemerkungen"), ist in diesem Feld die "ID der gruppeninternen Transaktion" (FC0010) der verbundenen Transaktion anzugeben. Wenn die gemeldete gruppeninterne Transaktion nicht Teil eines einzigen Geschäftsvorgangs ist, ist "Nein" anzugeben. | ||||||||||||||||

| FC0100 | Art der Transaktion | Geben Sie die Art der Transaktion an. Aus der folgenden erschöpfenden Codeliste ist eine Option auszuwählen:

| ||||||||||||||||

| FC0110 | Datum der Transaktion/Emission | Geben Sie das Datum im Format JJJJ-MM-TT nach ISO 8601 an, an dem die Transaktion/Emission wirksam wird. | ||||||||||||||||

| FC0120 | Ablaufdatum der Vereinbarung/des Vertrags, die/der der Transaktion zugrunde liegt | Sofern anwendbar, geben Sie das Datum im Format JJJJ-MM-TT nach ISO 8601 an, an dem die Vereinbarung oder der Vertrag endet. Wenn kein Ablaufdatum existiert, dann geben Sie "9999-12-31" an. | ||||||||||||||||

| FC0130 | Währung der Transaktion | Geben Sie den alphabetischen ISO-4217-Code der Währung an, in der die Transaktion erfolgte. Falls es sich um zwei Währungen handelt, dann geben Sie bitte beide in Feld FC0200 an. | ||||||||||||||||

| FC0140 | Auslöseereignis | Beschreiben Sie gegebenenfalls kurz das Ereignis, das die Transaktion/Zahlung/Verbindlichkeit auslösen würde (z.B. ein Ereignis, das eine Eventualverbindlichkeit zur Folge hat). | ||||||||||||||||

| FC0150 | Wert der Transaktion zum Eröffnungsdatum | Wert der Transaktion oder der gestellten Sicherheit. Dieses Element muss in der Meldewährung der Gruppe angegeben werden. | ||||||||||||||||

| FC0160 | Wert der Transaktion zum Meldedatum | Wert der Transaktion, der gestellten Sicherheit. Dieses Element muss in der Meldewährung der Gruppe angegeben werden. | ||||||||||||||||

| FC0170 | Möglicher Höchstwert der Eventualverbindlichkeiten | Sofern verfügbar, der maximale potenzielle Wert von Eventualverbindlichkeiten in der Bilanz des Finanzkonglomerats, und zwar unabhängig von der Wahrscheinlichkeit ihres Eintretens (d. h. die künftigen Zahlungsströme zur Begleichung der Eventualverbindlichkeit über deren gesamte Laufzeit hinweg und diskontiert unter Verwendung der maßgeblichen risikofreien Zinskurve). Summe aller potenziellen Zahlungsströme, falls Ereignisse die Garantien auslösen, die der Begünstigte (Feld FC0050) vom Anbieter (Feld FC0020) zur Absicherung der vom Unternehmen geschuldeten Verbindlichkeiten erhalten hat (einschließlich Kreditbriefen und nicht in Anspruch genommener zugesagter Kreditlinien). In diesem Element sind keine Beträge einzuschließen, die bereits in FC0150 und FC0160 gemeldet werden. | ||||||||||||||||

| FC0180 | Wert der abgesicherten Vermögenswerte | Wert des Sicherungsvermögens, für das Garantien erhalten werden. In diesem Fall können branchenbezogene Bewertungsgrundsätze herangezogen werden. | ||||||||||||||||

| FC0190 | Einnahmen aus außerbilanziellen Posten | Einnahmen im Zusammenhang mit Rückstellungen für außerbilanzielle Transaktionen. | ||||||||||||||||

| FC0200 | Anmerkungen | Die Anmerkungen müssen Folgendes enthalten:

|

5. FC.04 - Gruppeninterne Transaktionen - Versicherung und Rückversicherung

5.1. Allgemeine Bemerkungen

Dieser Teil des Anhangs enthält weitere Erläuterungen für die Meldebögen in Anhang I. In der ersten Spalte der nächsten Tabelle werden die zu meldenden Elemente entsprechend den im Meldebogen in diesem Anhang angegebenen Spalten und Zeilen aufgeführt.

Dieser Teil des Anhangs bezieht sich auf die Angaben, die Finanzkonglomerate mindestens einmal jährlich vorlegen müssen.

In diesem Meldebogen sind gemäß Artikel 8 Absatz 2 der Richtlinie 2002/87/EG alle bedeutenden gruppeninternen Transaktionen zwischen den der Finanzkonglomeratsaufsicht unterliegenden Unternehmen anzugeben, die interne Versicherungen und Rückversicherungen innerhalb der Gruppe betreffen.

Hierzu zählen unter anderem:

(a) Versicherungsverträge von Unternehmen, die unter die Gruppe fallen, mit Versicherungsunternehmen, die ebenfalls unter die Gruppe fallen;(b) Rückversicherungsverträge zwischen verbundenen Unternehmen einer Gruppe;

(c) fakultative Rückversicherung zwischen verbundenen Unternehmen einer Gruppe;

(d) alle sonstigen Transaktionen, die die Übertragung versicherungstechnischer Risiken (Versicherungsrisiken) zwischen verbundenen Unternehmen einer Gruppe bewirken.

Finanzkonglomerate füllen diesen Meldebogen für alle bedeutenden gruppeninternen Transaktionen aus, die gemeldet werden müssen, d. h. i) Transaktionen zwischen beaufsichtigten Unternehmen verschiedener Branchen, die derselben Gruppe angehören; ii) Transaktionen zwischen beaufsichtigten Unternehmen derselben Branche, die derselben Gruppe angehören; iii) Transaktionen zwischen einem beaufsichtigten Unternehmen und einem unbeaufsichtigten Unternehmen, die derselben Gruppe angehören; iv) Transaktionen zwischen einem beaufsichtigten Unternehmen und jeder natürlichen oder juristischen Person, die durch eine enge Verbindung mit den Unternehmen der Gruppe verbunden ist.

In diesem Meldebogen sind gruppeninterne Transaktionen anzugeben, die

(a) zu Beginn des Meldezeitraums Geltung hatten;(b) während des Meldezeitraums begonnen wurden und zum Meldedatum ausstanden;

(c) während des Meldezeitraums begonnen wurden und während des Meldezeitraums abliefen oder fällig wurden.

Zwei oder mehr Transaktionen zwischen Unternehmen der Gruppe, die aus wirtschaftlicher Sicht i) zu demselben Risiko beitragen, ii) demselben Zweck dienen oder iii) in einem Plan zeitlich miteinander verbunden sind, gelten als ein einziger Geschäftsvorgang. Alle Transaktionen, die Teil eines einzigen Geschäftsvorgangs sind, sind zu melden, wenn diese Transaktionen zusammengenommen die entsprechenden Schwellenwerte für bedeutende gruppeninterne Transaktionen erreichen oder überschreiten, selbst wenn die Transaktionen einzeln betrachtet unter dem Schwellenwert liegen.

Jedes Element, das bedeutenden gruppeninternen Transaktionen hinzugefügt wird, ist als separate gruppeninterne Transaktion zu melden, auch wenn das Element als solches den entsprechenden Schwellenwert für bedeutende Transaktionen unterschreitet. Wenn ein Unternehmen beispielsweise das ursprüngliche Darlehen an ein anderes verbundenes Unternehmen erhöht, muss die Erhöhung als separate Position ausgewiesen werden, wobei ihr Emissionsdatum als Datum der Erhöhung gilt.

Ist der Transaktionswert für die beiden Transaktionsparteien unterschiedlich (z.B. eine Transaktion in Höhe von 10.000.000 EUR zwischen A und B, bei der A 10.000.000 EUR ausweist, B infolge von Transaktionskosten in Höhe von 500.000 EUR jedoch nur 9.500.000 EUR erhält), ist im Meldebogen der maximale Betrag als Transaktionsbetrag anzugeben, in diesem Fall 10.000.000 EUR. Indirekte Transaktionen werden definiert als Transaktionen, die Risikopositionen entweder i) zwischen Unternehmen innerhalb des Finanzkonglomerats (einschließlich Transaktionen mit Zweckgesellschaften, Organismen für gemeinsame Anlagen, Nebeneinheiten oder unbeaufsichtigten Unternehmen) oder ii) zwischen Unternehmen außerhalb des Finanzkonglomerats verlagern (wobei das Risiko letztlich aber wieder in das Finanzkonglomerat zurückgeführt wird oder innerhalb des Finanzkonglomerats verbleibt). Im Falle einer Kette verbundener gruppeninterner Transaktionen (z.B. investiert A in B und B investiert in C) sind diese Transaktionen als indirekte Transaktionen zu melden. Daher sind Transaktionen zwischen A und C zu melden und in den Anmerkungen die Zwischenschritte zu nennen. Im Falle einer Kaskade von Transaktionen (z.B. nacheinander von A nach B nach C nach D, wobei sowohl B als auch C dem Konglomerat angehören, aber unbeaufsichtigte Unternehmen sind) sind diese Transaktionen ebenfalls zu melden.

5.2. Erläuterungen zu bestimmten Positionen

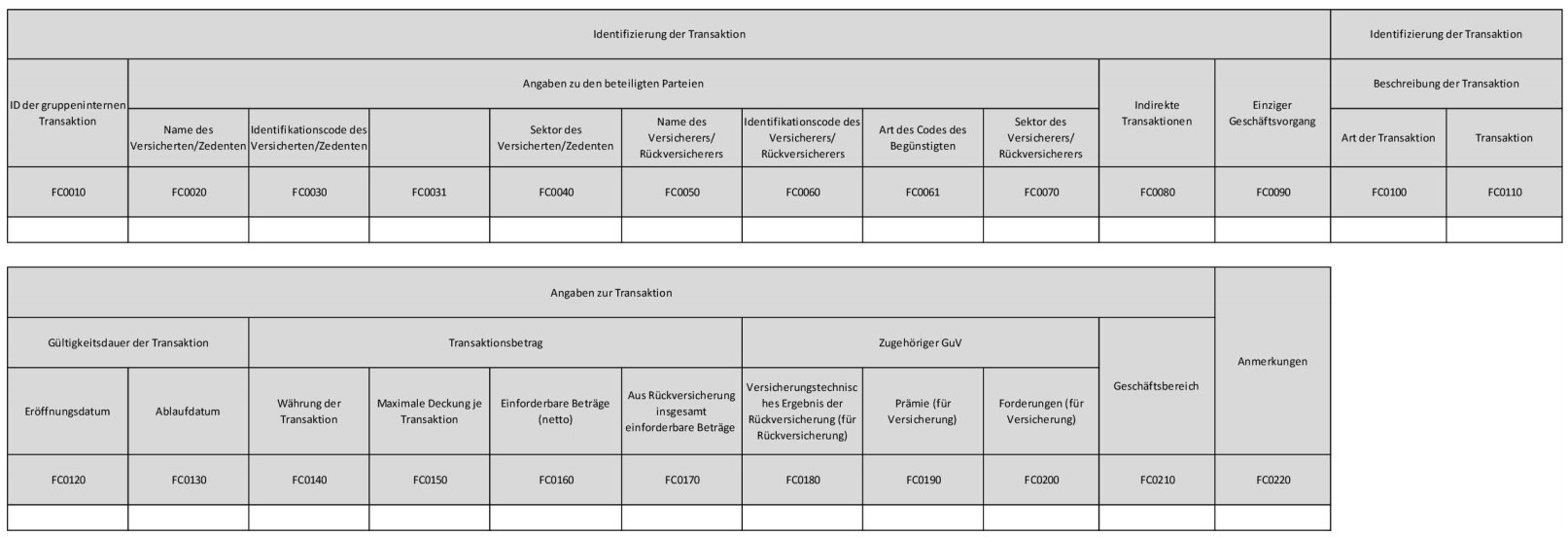

| Element | Erläuterungen | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0010 | ID der gruppeninternen Transaktion | Eindeutiger interner Identifikationscode für jede gruppeninterne Transaktion. Dieser Code darf im Zeitverlauf nicht verändert werden. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0020 | Name des Versicherten/Zedenten | Eingetragener Name des Unternehmens, das das versicherungstechnische Risiko an ein anderes Versicherungs- oder Rückversicherungsunternehmen in der Gruppe übertragen hat. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0030 | Identifikationscode des Versicherten/Zedenten | Sofern verfügbar, der dem Anleger/Käufer/Empfänger zugewiesene eindeutige Identifikationscode in dieser Rangfolge:

Spezifischer Code:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0031 | Art des Codes des Versicherten/Zedenten | Art des ID-Codes, der für das Element "Identifikationscode des Versicherten/Zedenten" verwendet wird. Verwenden Sie entweder die LEI oder den spezifischen Code. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0040 | Sektor des Versicherten/Zedenten | Ist der Versicherte oder der Zedent Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der Richtlinie 2002/87/EG, so ist "Bankenbranche", "Versicherungsbranche" oder "Wertpapierdienstleistungsbranche" anzugeben. Ist der Versicherte oder Zedent nicht Teil der Finanzbranche im Sinne von Artikel 2 Nummer 8 der genannten Richtlinie, so ist "anderes Unternehmen der Gruppe" anzugeben. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0050 | Name des Versicherers/Rückversicherers | Eingetragener Name des Versicherers oder Rückversicherers, auf den das versicherungstechnische Risiko übertragen wurde. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0060 | Identifikationscode des Versicherers/Rückversicherers | Sofern verfügbar, der dem Anleger/Käufer/Empfänger zugewiesene eindeutige Identifikationscode in dieser Rangfolge:

Spezifischer Code:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0061 | Code des Versicherers/Rückversicherers | Art des ID-Codes, der für das Element "Identifikationscode des Versicherers/Rückversicherers" verwendet wird. Verwenden Sie entweder die LEI oder den spezifischen Code. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0070 | Sektor des Versicherers/Rückversicherers | Die Finanzbranche des Anbieters im Sinne von Artikel 2 Nummer 8 der Richtlinie 2002/87/EG, d. h. die "Versicherungsbranche". | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0080 | Indirekte Transaktionen | Wenn die gemeldete gruppeninterne Transaktion Teil einer indirekten Transaktion ist (siehe Punkt 2.1 "Allgemeine Bemerkungen"), ist in diesem Feld die "ID der gruppeninternen Transaktion" (FC0010) der verbundenen Transaktion anzugeben. Ist die gemeldete gruppeninterne Transaktion nicht Teil einer indirekten Transaktion, ist "Nein" anzugeben. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0090 | Einziger Geschäftsvorgang | Wenn die gemeldete gruppeninterne Transaktion Teil eines einzigen Geschäftsvorgangs ist (siehe Punkt 2.1 "Allgemeine Bemerkungen"), ist in diesem Feld die "ID der gruppeninternen Transaktion" (FC0010) der verbundenen Transaktion anzugeben. Wenn die gemeldete gruppeninterne Transaktion nicht Teil eines einzigen Geschäftsvorgangs ist, ist "Nein" anzugeben. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FC0100 | Art der Transaktion | Geben Sie die Art des Vertrags an. Aus der folgenden erschöpfenden Codeliste ist eine Option auszuwählen:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||