Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, Allgemein, Wirtschaft, Versicherung

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, Allgemein, Wirtschaft, Versicherung | |

PFAV - Pensionsfonds-Aufsichtsverordnung

Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung

Vom 18. April 2016

(BGBl. I Nr. 18 vom 21.04.2016 S. 842; 18.05.2016 S. 1231 16; 23.06.2017 S. 1693 17; 19.07.2017 S. 3023 17a; 17.08.2017 S. 3214 17b; 10.10.2018 S. 1653 18; 19.12.2018 S. 2672 18a; 25.03.2019 S. 357 19; 10.07.2020 S.1633 20; 07.07.2020 S. 1688 20a; 22.04.2021 S. 842 21; 19.07.2024 Nr. 250 24)

Gl.-Nr.: 7631-11-12

Überschrift geäandert: 17b

Das Bundesministerium der Finanzen verordnet auf Grund

Kapitel 1

Berichte des Verantwortlichen Aktuars

§ 1 Erläuterungsbericht

(1) Der Verantwortliche Aktuar hat im Erläuterungsbericht anzugeben, inwieweit nach den anerkannten Regeln der Versicherungsmathematik eine Einteilung des Bestandes in Risikoklassen erfolgt ist. Insbesondere muss er dabei darauf eingehen, inwieweit versicherungstechnische Risiken und Anlagerisiken berücksichtigt worden sind. Die vorgenommene Einteilung ist zu begründen; dabei ist auch auf Abweichungen gegenüber der Einteilung des Vorjahres einzugehen.

(2) Es ist darzulegen, ob die Deckungsrückstellung berechnet wurde

(3) Anzugeben sind die bei der Berechnung der Deckungsrückstellung verwendeten Wahrscheinlichkeitstafeln, Rechnungszinssätze und expliziten Kostensätze für Aufwendungen für den laufenden Pensionsfondsbetrieb einschließlich Provisionen. Auf die Aufwendungen für den laufenden Pensionsfondsbetrieb einschließlich Provisionen ist auch bei einem impliziten Ansatz einzugehen.

(4) Es ist darzulegen, dass

Ferner ist eine Einschätzung über die künftige Entwicklung der in den verwendeten Rechnungsgrundlagen enthaltenen Sicherheitsspannen abzugeben und zu begründen. Wird § 24 angewendet, ist auszuführen,

angewendet wird, die Beiträge in der nächsten Kalskulationsperiode voraussichtlich zu verändern sind.

(5) Die nach den Absätzen 2 bis 4 erforderlichen Darlegungen und Angaben sind für jede Risikoklasse gesondert zu erstellen.

(6) Soweit zusätzliche Rückstellungen zur Abdeckung von Kosten oder für drohende Verluste aus Optionsrechten, die der Vertragspartner oder der Versorgungsberechtigte ausüben kann, oder für Änderungsrisiken, die nicht individualisiert werden können, gebildet werden, sind diese Rückstellungen gesondert zu erläutern.

(7) Soweit die Deckungsrückstellung nicht vollständig aus den Beiträgen des betreffenden Pensionsfondsvertrages finanziert werden kann, sind die entsprechenden Beträge zur Auffüllung der Deckungsrückstellung gesondert anzugeben und zu erläutern. Dies gilt entsprechend für Erhöhungen der Deckungsrückstellungen gemäß § 341f Absatz 2 des Handelsgesetzbuchs.

§ 2 Angemessenheitsbericht 18a

(1) Der Verantwortliche Aktuar hat im Angemessenheitsbericht darzulegen, dass die dauernde Erfüllbarkeit der sich aus den Pensionsfondsverträgen ergebenden Verpflichtungen auch einschließlich der Verpflichtungen gewährleistet ist, die sich aus den gemäß § 141 Absatz 5 Satz 1 Nummer 4 in Verbindung mit § 237 Absatz 1 Satz 1 des Versicherungsaufsichtsgesetzes vorgelegten Vorschlägen für eine angemessene Beteiligung am Überschuss ergeben. Dabei sind nur diejenigen Verpflichtungen aus der Beteiligung am Überschuss zu berücksichtigen, die in dem Zeitraum entstehen, für den die Vorschläge gelten.

(2) Es ist darzulegen, dass die vorgeschlagenen Überschussanteilsätze unter Berücksichtigung der vertraglichen Vereinbarungen und der übrigen aufsichts- und vertragsrechtlichen Regelungen im Einklang mit dem Gleichbehandlungsgrundsatz gemäß § 138 Absatz 2 in Verbindung mit § 237 Absatz 1 Satz 1 des Versicherungsaufsichtsgesetzes stehen und zu einer im Einklang mit den vertraglichen Vereinbarungen stehenden Überschussbeteiligung führen. Insbesondere ist darzulegen, dass unterschiedliche Rechnungsgrundlagen der Beitragskalkulation und unterschiedliche Überschussbeteiligungssysteme nicht zu wesentlichen, nicht gerechtfertigten Unterschieden bei den Leistungen führen. Unterschiedliche Verhältnisse im Bestand des Pensionsfonds, die Unterschiede bei den Leistungen rechtfertigen, sind anzugeben. Als unterschiedliche Verhältnisse gelten insbesondere unterschiedliche Verläufe der verschiedenen Überschussquellen, unterschiedliche Reservierungserfordernisse und Unterschiede der in der Rückstellung für Beitragsrückerstattung zur Verfügung stehenden Mittel.

(3) Bei den nach den Absätzen 1 und 2 erforderlichen Darlegungen und Erläuterungen ist anzugeben, welche Tatsachen, Modelle und Annahmen ihnen zugrunde liegen. Bei der Darlegung nach Absatz 2 ist auf die wesentlichen Überschussquellen einzugehen.

(4) Soweit sich die erforderlichen Darlegungen und Erläuterungen aus den vorgelegten Vorschlägen für eine angemessene Beteiligung am Überschuss oder dem Erläuterungsbericht ergeben, kann auf sie verwiesen werden.

§ 3 Vorlagefristen

(1) Der Verantwortliche Aktuar hat den Erläuterungsbericht und den Angemessenheitsbericht bei Abgabe der versicherungsmathematischen Bestätigung dem Vorstand vorzulegen.

(2) Der Vorstand hat den Erläuterungsbericht und den Angemessenheitsbericht unverzüglich nach Aufstellung des Jahresabschlusses der Aufsichtsbehörde vorzulegen.

Kapitel 2

Berichte für die Aufsichtsbehörde

§ 4 Interner jährlicher Bericht

Pensionsfonds haben der Aufsichtsbehörde einen internen jährlichen Bericht vorzulegen, der sich aus folgenden Rechnungslegungsunterlagen zusammensetzt:

§ 5 Formblätter für Bilanz und Gewinn-und-Verlust-Rechnung

Pensionsfonds haben ihre Bilanzen und Gewinn-und-Verlust-Rechnungen gegenüber der Aufsichtsbehörde wie folgt aufzustellen:

§ 6 Gesonderte Gewinn-und-Verlust-Rechnung 19

(1) Pensionsfonds haben zusätzlich jeweils gesonderte pensionsfondstechnische Gewinn-und-Verlust-Rechnungen nach Formblatt 810 bis einschließlich Seite 3 Zeile 15 aufzustellen

(2) Die gesonderten pensionsfondstechnischen Gewinn-und-Verlust-Rechnungen für das in einem anderen Mitglied- oder Vertragsstaat betriebene Pensionsfondsgeschäft gemäß Absatz 1 Nummer 3 können entfallen, sofern die gebuchten Bruttobeiträge des im einzelnen Mitglied- oder Vertragsstaat betriebenen Pensionsfondsgeschäfts nicht mehr als 500.000 Euro betragen.

§ 7 Stückzahl und Fristen für die Einreichung der Formblätter

(1) Die Formblätter 800 und 810 gemäß den §§ 5 und 6 sind der Aufsichtsbehörde in jeweils doppelter Ausfertigung spätestens fünf Monate nach Ende des Geschäftsjahres einzureichen.

(2) Ergeben sich bis zu einer späteren Feststellung des Jahresabschlusses Abweichungen, sind der Aufsichtsbehörde unverzüglich nach der Feststellung zusätzlich die insoweit berichtigten Formblätter 800 und 810 in jeweils doppelter Ausfertigung nachzureichen.

§ 8 Formgebundene Erläuterungen

Pensionsfonds haben folgende formgebundene Erläuterungen zu erstellen:

§ 9 Stückzahl und Fristen für die Einreichung der formgebundenen Erläuterungen

Die formgebundenen Erläuterungen gemäß § 8 sind der Aufsichtsbehörde jeweils in doppelter Ausfertigung einzureichen, und zwar

§ 10 Sonstige Rechnungslegungsunterlagen 18a

(1) Pensionsfonds haben folgende sonstige Rechnungslegungsunterlagen einzureichen:

(2) Eine Ausfertigung des Geschäftsberichts gemäß Absatz 1 Nummer 3 Buchstabe a ist vom Vorstand, vom Verantwortlichen Aktuar und vom Treuhänder im Sinne des § 128 Absatz 1 des Versicherungsaufsichtsgesetzes handschriftlich zu unterzeichnen. In dieser Ausfertigung ist ferner vom Aufsichtsrat der Bericht des Aufsichtsrats handschriftlich zu unterzeichnen.

§ 11 Halbjährlicher Zwischenbericht

(1) Pensionsfonds haben jeweils zum 30. Juni und 31. Dezember einen internen halbjährlichen Zwischenbericht über ausgewählte Zahlen zur Geschäftsentwicklung als formgebundene Erläuterungen gemäß Nachweisung 882 zu erstellen.

(2) Die formgebundenen Erläuterungen gemäß Absatz 1 sind der Aufsichtsbehörde jeweils in doppelter Ausfertigung spätestens bis zum Ende des auf das jeweilige Berichtshalbjahr folgenden Monats einzureichen.

§ 12 Anwendung der Formblätter und Nachweisungen 17a

(1) Die auf den Formblättern und Nachweisungen zu setzenden Kennzahlen ergeben sich aus Anlage 1.

(2) Bei der Verwendung der Formblätter und Nachweisungen sind die Anmerkungen und Abkürzungen aus Anlage 2, Abschnitte A und B, zu beachten.

(3) Bei der Erstellung der Formblätter und Nachweisungen ist Anlage 2 Abschnitt C zu beachten.

(4) Die Form der Formblätter und Nachweisungen richtet sich nach den im Bundesgesetzblatt 2005 I S. 3061 bis 3091 veröffentlichten Mustern mit Ausnahme von

Kapitel 3

Überschussbeteiligung

§ 13 Anzurechnende Kapitalerträge 20a

(1) Die anzurechnenden Kapitalerträge, die auf die überschussberechtigten Versorgungsverhältnisse entfallen, ergeben sich aus dem mit dem Ergebnis aus Kapitalanlagen (Betrag in Formblatt 810 Seite 1 Zeile 09 Spalte 04 abzüglich Nachweisung 811 Seite 2 Zeile 21 Spalte 01 und 02 zuzüglich Nachweisung 811 Seite 2 Zeile 21 Spalte 03 und 04, erhöht oder vermindert um die Teilbeträge in Nachweisung 811 Seite 1 Zeile 25, die dem Risikoergebnis oder dem übrigen Ergebnis zuzuordnen sind) vervielfachten Wert gemäß Absatz 2.

(2) Es ist das Verhältnis der mittleren zinstragenden Passiva gemäß Absatz 3, die auf die überschussberechtigten Versorgungsverhältnisse entfallen, zu den anzurechnenden mittleren Passiva gemäß Absatz 4 zu bilden.

(3) Die mittleren zinstragenden Passiva der überschussberechtigten Versorgungsverhältnisse werden berechnet durch arithmetische Mittelung der zinstragenden Passiva jeweils zum Bilanzstichtag der beiden letzten Geschäftsjahre. Die zinstragenden Passiva sind die pensionsfondstechnischen Brutto-Rückstellungen (entsprechender Teilbetrag in Formblatt 800 Seite 4 Zeile 11 Spalte 04 ohne einen extern finanzierten Rückstellungsteil nach Absatz 6) zuzüglich der Verbindlichkeiten aus dem Pensionsfondsgeschäft gegenüber Versorgungsberechtigten (entsprechender Teilbetrag in Formblatt 800 Seite 5 Zeile 06 Spalte 01) sowie gegenüber Arbeitgebern (entsprechender Teilbetrag in Formblatt 800 Seite 5 Zeile 05 Spalte 02, der auf Verbindlichkeiten aus gutgeschriebenen Überschussanteilen entfällt).

(4) Die anzurechnenden mittleren Passiva ergeben sich als Summe der folgenden Beträge:

Dabei ist das eingeforderte, noch nicht eingezahlte Kapital (Betrag in Formblatt 800 Seite 2 Zeile 07 Spalte 03) nicht zu berücksichtigen. Für die mittleren zinstragenden Passiva gilt Absatz 3 sinngemäß. Für die mittleren übrigen Posten gilt Absatz 3 Satz 1 sinngemäß.

(5) Soweit die Absätze 1, 3 und 4 Verweisungen auf Formblätter und eine Nachweisung enthalten, beziehen sich diese auf die in § 12 Absatz 4 genannten Formblätter und Nachweisungen.

(6) Der extern finanzierte Rückstellungsteil ist der nach den Sätzen 2 bis 5 ermittelte Teilbetrag einer pensionsfondstechnischen Rückstellung, die auf Grund nicht mehr ausreichender Sicherheiten im Rechnungszins für die überschussberechtigten Versorgungsverhältnisse passiviert ist. Am Bilanzstichtag im Kalenderjahr 2018 ist der extern finanzierte Rückstellungsteil null. Der extern finanzierte Rückstellungsteil wird am Ende eines Geschäftsjahres in dem Maße erhöht, in dem ein Jahresfehlbetrag

Ist die Rückstellung nach Satz 1 im Geschäftsjahr zurückgegangen, vermindert der Pensionsfonds den extern finanzierten Rückstellungsteil auf einen Betrag, der die Rückstellung nach Satz 1 zum Bilanzstichtag des Geschäftsjahres nicht übersteigt. Ist der Betrag niedriger als die Rückstellung nach Satz 1, darf die Verminderung des extern finanzierten Rückstellungsteils nicht höher ausfallen als

Pensionsfonds, die einen extern finanzierten Rückstellungsteil führen, erläutern der Aufsichtsbehörde spätestens sieben Monate nach Ende des Geschäftsjahres seine Veränderung im Geschäftsjahr.

§ 14 Mindestzuführung zur Rückstellung für Beitragsrückerstattung 20a

(1) Zur Sicherstellung einer ausreichenden Mindestzuführung zur Rückstellung für Beitragsrückerstattung müssen Pensionsfonds die überschussberechtigten Versorgungsverhältnisse angemessen am Kapitalanlageergebnis, am Risikoergebnis und am übrigen Ergebnis beteiligen. Die einzelnen Ergebnisse ergeben sich anteilig aus den Erträgen und Aufwendungen, die in der Summe folgender Beträge enthalten sind:

(2) Die Beträge des Kapitalanlageergebnisses, des Risikoergebnisses und des übrigen Ergebnisses für die überschussberechtigten Versorgungsverhältnisse sind im Rahmen des versicherungsmathematischen Gutachtens gemäß § 10 Absatz 1 Nummer 4 im Einzelnen herzuleiten. Die Mindestzuführung zur Rückstellung für Beitragsrückerstattung wird nach den Absätzen 3 bis 6 berechnet.

(3) Die Mindestzuführung zur Rückstellung für Beitragsrückerstattung in Abhängigkeit von den Kapitalerträgen für die überschussberechtigten Versorgungsverhältnisse beträgt 90 Prozent der nach § 13 anzurechnenden Kapitalerträge abzüglich der rechnungsmäßigen Zinsen ohne eine Verminderung des extern finanzierten Rückstellungsteils nach § 13 Absatz 6 Satz 4 und ohne die anteilig auf die überschussberechtigten Versorgungsverhältnisse entfallenden Zinsen auf die Pensionsrückstellungen (Summe der entsprechenden Teilbeträge der Beträge in Formblatt 810 Seite 2 Zeile 19 Spalte 03 und Seite 3 Zeile 05 Spalte 03 abzüglich der entsprechenden Teilbeträge in Formblatt 810 Seite 6 Zeile 04 Spalte 03). Die Beträge sind im Rahmen des versicherungsmathematischen Gutachtens gemäß § 10 Absatz 1 Nummer 4 im Einzelnen herzuleiten. Ist vertraglich vereinbart, dass die überschussberechtigten Versorgungsverhältnisse an den anzurechnenden Kapitalerträgen zu mehr als 90 Prozent beteiligt werden, ist die Mindestzuführung entsprechend zu erhöhen. Ergeben sich rechnerisch negative Beträge für die Mindestzuführung zur Rückstellung für Beitragsrückerstattung in Abhängigkeit von den Kapitalerträgen, werden sie durch Null ersetzt, wenn die nach § 13 anzurechnenden Kapitalerträge höher ausfallen als die rechnungsmäßigen Zinsen ohne die anteilig auf die überschussberechtigten Versorgungsverhältnisse entfallenden Zinsen auf die Pensionsrückstellungen. Andernfalls beträgt die Mindestzuführung zur Rückstellung für Beitragsrückerstattung in Abhängigkeit von den Kapitalerträgen 100 Prozent der nach § 13 anzurechnenden Kapitalerträge abzüglich der rechnungsmäßigen Zinsen ohne die anteilig auf die überschussberechtigten Versorgungsverhältnisse entfallenden Zinsen auf die Pensionsrückstellungen.

(4) Die Mindestzuführung zur Rückstellung für Beitragsrückerstattung in Abhängigkeit vom Risikoergebnis für die überschussberechtigten Versorgungsverhältnisse beträgt 90 Prozent des Risikoergebnisses gemäß Absatz 1. Ergeben sich rechnerisch negative Beträge für die Mindestzuführung zur Rückstellung für Beitragsrückerstattung in Abhängigkeit vom Risikoergebnis, werden sie durch Null ersetzt.

(5) Die Mindestzuführung zur Rückstellung für Beitragsrückerstattung aus dem übrigen Ergebnis für die überschussberechtigten Versorgungsverhältnisse beträgt 50 Prozent des übrigen Ergebnisses gemäß Absatz 1. Ergeben sich rechnerisch negative Beträge für die Mindestzuführung zur Rückstellung für Beitragsrückerstattung in Abhängigkeit vom übrigen Ergebnis, werden sie durch Null ersetzt.

(6) Von der Summe der gemäß den Absätzen 3 bis 5 ermittelten Beträge wird die auf die überschussberechtigten Versorgungsverhältnisse entfallende Direktgutschrift (Summe der Beträge in Formblatt 810 Seite 2 Zeile 20, Seite 3 Zeile 06 und Zeile 08 jeweils Spalte 03) abgezogen. Ergibt sich rechnerisch eine negative Mindestzuführung zur Rückstellung für Beitragsrückerstattung, wird sie durch Null ersetzt.

(7) Für die Verweisung auf Formblätter in den Absätzen 1, 3 und 6 gilt § 13 Absatz 5 entsprechend.

§ 15 Reduzierung der Mindestzuführung 18a

(1) Die Mindestzuführung gemäß § 14 kann mit Zustimmung der Aufsichtsbehörde in Ausnahmefällen reduziert werden um

(2) Die Mindestzuführung kann zur Deckung des Solvabilitätsbedarfs oder unvorhersehbarer Verluste aus dem Kapitalanlageergebnis nur bis auf den folgenden, als Formel dargestellten Betrag reduziert werden:

aKE - Rz - Sv + RE + üE.

Dabei sind:

aKE = die anzurechnenden Kapitalerträge,

Rz = die rechnungsmäßigen Zinsen ohne die anteilig auf die überschussberechtigten Versorgungsverhältnisse entfallenden Zinsen auf die Pensionsrückstellungen,

Sv = der zur Deckung des Solvabilitätsbedarfs erforderliche Betrag,

RE = das Risikoergebnis,

üE = das übrige Ergebnis.

Das Risikoergebnis und das übrige Ergebnis sind dabei durch Null zu ersetzen, wenn sie negativ sind. Ergibt sich rechnerisch ein negativer Betrag, ist er durch Null zu ersetzen. § 139 Absatz 2 in Verbindung mit § 237 Absatz 1 Satz 1 des Versicherungsaufsichtsgesetzes bleibt unberührt.

(3) Die Verpflichtung des Unternehmens zur Aufstellung eines Zuführungsplans wird durch eine Reduzierung der Mindestzuführung gemäß Absatz 1 grundsätzlich nicht berührt.

Kapitel 4

Anlagen

§ 16 Anlagegrundsätze und Anlagemanagement 18a

(1) Für die Anlage des Sicherungsvermögens eines Pensionsfonds gelten die besonderen Vorschriften dieses Kapitels. Die Bestimmungen des § 124 Absatz 1 in Verbindung mit § 234h und des § 239 Absatz 1 Satz 2 des Versicherungsaufsichtsgesetzes bleiben unberührt.

(2) Die Anlage des Sicherungsvermögens hat mit der gebotenen Sachkenntnis und Sorgfalt zu erfolgen. Die Einhaltung der allgemeinen Anlagegrundsätze des § 124 Absatz 1 in Verbindung mit § 234h und des § 239 Absatz 1 Satz 2 des Versicherungsaufsichtsgesetzes und die Einhaltung der besonderen Vorschriften dieses Kapitels sind durch ein qualifiziertes Anlagemanagement, durch geeignete interne Kapitalanlagegrundsätze und Kontrollverfahren, durch eine strategische und taktische Anlagepolitik sowie durch weitere organisatorische Maßnahmen sicherzustellen. Hierzu gehören insbesondere die Beobachtung aller Risiken der Aktiv- und Passivseite der Bilanz und des Verhältnisses beider Seiten zueinander sowie eine Prüfung der Elastizität des Anlagebestandes gegenüber bestimmten Kapitalmarktszenarien und Investitionsbedingungen.

(3) Die Pensionsfonds haben sicherzustellen, dass sie jederzeit auf sich wandelnde wirtschaftliche und rechtliche Bedingungen, insbesondere Veränderungen auf den Finanz- und Immobilienmärkten, auf Katastrophenereignisse mit Schadensfällen großen Ausmaßes oder auf sonstige ungewöhnliche Marktsituationen angemessen reagieren können. Bei der Anlage des Sicherungsvermögens in einem Staat, der nicht Staat des Europäischen Wirtschaftsraums (EWR) oder Vollmitgliedstaat der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ist, sind auch die mit der Anlage verbundenen Rechtsrisiken umfassend und besonders sorgfältig zu prüfen.

(4) Nähere Vorgaben zu den besonderen Vorschriften dieses Kapitels und die Darlegungs- und Anzeigepflichten der Pensionsfonds bestimmt die Aufsichtsbehörde.

(5) Anlagen in Versicherungsverträgen mit einem Lebensversicherungsunternehmen nach § 17 Absatz 1 Nummer 5 gelten als angemessen gemischt und gestreut, wenn die Anlagen des Lebensversicherungsunternehmens in sich ausreichend gemischt und gestreut sind.

(6) Die Quoten der § § 18 und 19 beziehen sich jeweils auf die handelsrechtlich gebotene Bewertung von Vermögensgegenständen (§ 341 Absatz 4, §§ 341b, 341c und 341d des Handelsgesetzbuchs).

(1) Das Sicherungsvermögen darf angelegt werden in

sowie von Anteilen und Aktien an geschlossenen ausländischen Investmentvermögen, die dem Recht eines Staates des EWR oder eines Vollmitgliedstaates der OECD unterliegen, die Anforderung nach Doppelbuchstabe aa in vergleichbarer Weise erfüllen und von einer Gesellschaft im Sinne von Doppelbuchstabe bb verwaltet werden;

sowie von Anteilen und Aktien an EU-Investmentvermögen im Sinne des § 1 Absatz 8 des Kapitalanlagegesetzbuchs in Form von Spezial-AIF und geschlossenen Publikums-AIF, die die Anforderung nach Doppelbuchstabe aa in vergleichbarer Weise erfüllen und von einer Gesellschaft im Sinne von Doppelbuchstabe bb verwaltet werden;

sowie in Anteilen und Aktien an EU-Investmentvermögen im Sinne des § 1 Absatz 8 des Kapitalanlagegesetzbuchs in Form von offenen Spezial-AIF, die die Anforderung nach Buchstabe a in vergleichbarer Weise erfüllen und von einer Gesellschaft im Sinne von Buchstabe b verwaltet werden;

sowie in Anteilen und Aktien an EU-Investmentvermögen im Sinne des § 1 Absatz 8 des Kapitalanlagegesetzbuchs, die die Anforderung nach Buchstabe a in vergleichbarer Weise erfüllen, nicht von den in Buchstabe b genannten Anlageformen erfasst werden und von einer Gesellschaft im Sinne von Buchstabe c verwaltet werden;

als Anlagen gelten auch laufende Guthaben.

(2) Das Sicherungsvermögen kann darüber hinaus in Anlagen angelegt werden, die in Absatz 1 nicht genannt sind oder die Voraussetzungen nach Absatz 1 nicht erfüllen (Öffnungsklausel).

(3) Die Aufsichtsbehörde kann auch Anlagen in Vermögenswerten, die in den vorangehenden Absätzen nicht genannt sind oder die Voraussetzungen der vorangehenden Absätze nicht erfüllen, sowie Überschreitungen der in § 18 Absatz 1 Satz 2 und § 19 Absatz 1 bis 4 genannten Begrenzungen gestatten, wenn

(4) Nicht zulässig sind direkte und indirekte Anlagen

§ 18 Mischung

(1) Die angemessene Verteilung des Sicherungsvermögens auf verschiedene Anlageformen (Mischung) bestimmt sich vorbehaltlich der weiteren Regelungen dieser Bestimmung nach dem jeweiligen Pensionsplan. Anlagen nach § 17 Absatz 2 sind auf jeweils 10 Prozent des Sicherungsvermögens beschränkt. Direkte und indirekte Anlagen nach § 17 Absatz 1 Nummer 17 sind auf ein vorsichtiges Maß zu beschränken.

(2) Die Aufsichtsbehörde kann den Anteil der direkt und indirekt gehaltenen Anlagen nach § 17 Absatz 1 Nummer 2 Buchstabe a, Nummer 9, 10, 12 und 13 herabsetzen, wenn es zur Wahrung der Belange der Versorgungsberechtigten erforderlich ist. Die gleiche Befugnis steht der Aufsichtsbehörde zu für direkt und indirekt gehaltene Anlagen nach § 17 Absatz 1 Nummer 15, 16 und 17 sowie andere direkte und indirekte Anlagen nach § 17 Absatz 1, deren Ertrag oder Rückzahlung an Hedgefonds- oder Rohstoffrisiken gebunden ist.

§ 19 Streuung

(1) Vorbehaltlich des Absatzes 2 sind alle auf ein und denselben Schuldner entfallenden Anlagen auf jeweils 5 Prozent des Sicherungsvermögens zu begrenzen. Hat ein Schuldner gegenüber dem Pensionsfonds für Verbindlichkeiten eines Dritten die Gewährleistung übernommen, so ist auch diese Gewährleistungsverbindlichkeit auf die Quote nach Satz 1 anzurechnen. Anlagen in Anteilen oder Aktien an einem offenen Investmentvermögen nach § 17 Absatz 1 Nummer 15 bis 17 gelten nicht als Anlagen bei ein und demselben Schuldner, wenn das Investmentvermögen in sich ausreichend gestreut ist.

(2) Für Anlagen bei ein und demselben in § 17 Absatz 1 Nummer 3 Buchstabe a, b oder d genannten Schuldner gilt abweichend von Absatz 1 eine Quote von 30 Prozent des Sicherungsvermögens. Für die folgenden Anlagen gilt abweichend von Absatz 1 eine Quote von 15 Prozent des Sicherungsvermögens:

(3) Bei der Berechnung der Quoten nach den Absätzen 1 und 2 sind Anlagen beim Schuldner und bei seinen Konzernunternehmen im Sinne des § 18 des Aktiengesetzes zusammenzurechnen.

(4) Bei Anteilen im Sinne des § 17 Absatz 1 Nummer 9, 12 und 13 an einem Unternehmen, dessen alleiniger Zweck das Halten der in § 17 Absatz 1 Nummer 9, 12 und 13 genannten Anlagen an anderen Unternehmen ist, bezieht sich Absatz 1 Satz 1 auf die durchgerechneten Anlagen des Pensionsfonds bei den anderen Unternehmen.

(5) Bis zu jeweils 10 Prozent des Sicherungsvermögens können in einem einzelnen Grundstück oder grundstücksgleichen Recht oder in Anteilen an einem Unternehmen angelegt werden, dessen alleiniger Zweck der Erwerb, die Bebauung und Verwaltung von in einem Staat des EWR oder in einem Vollmitgliedstaat der OECD belegenen Grundstücken oder grundstücksgleichen Rechten ist. Dieselbe Grenze gilt für mehrere rechtlich selbständige Grundstücke zusammengenommen, wenn sie wirtschaftlich eine Einheit bilden.

(6) Anlagen in einem Trägerunternehmen des Pensionsfonds im Sinne des § 7 Absatz 1 Satz 2 Nummer 2 des Betriebsrentengesetzes dürfen 5 Prozent des Sicherungsvermögens nicht überschreiten. Ist das Trägerunternehmen Teil eines Konzerns im Sinne des § 18 des Aktiengesetzes, dürfen die Anlagen in den Unternehmen, die derselben Unternehmensgruppe wie das Trägerunternehmen angehören, 10 Prozent des Sicherungsvermögens nicht überschreiten. Wird ein Pensionsfonds von mehreren Unternehmen getragen, so sind Anlagen in diese Unternehmen mit der gebotenen Vorsicht zu tätigen und angemessen zu streuen.

§ 20 Kongruenz

Das Sicherungsvermögen ist nach Maßgabe der Kongruenzregeln in Anlage 3 zu dieser Verordnung in Vermögenswerten anzulegen, die auf dieselbe Währung lauten, in der die Verpflichtungen gegenüber den Versorgungsberechtigten erfüllt werden müssen. Dabei gelten

Kapitel 5

Deckungsrückstellung

§ 21 Versicherungsmathematische Bestätigung

(1) Bei Pensionsfonds hat der Verantwortliche Aktuar, wenn keine Einwendungen zu erheben sind, die folgende versicherungsmathematische Bestätigung abzugeben: "Es wird bestätigt, dass die in der Bilanz unter den Posten ... der Passiva eingestellte Deckungsrückstellung unter Beachtung des § 341f HGB sowie unter Beachtung der auf Grund des § 240 Satz 1 Nummer 10 bis 12 VAG erlassenen Rechtsverordnungen berechnet worden ist."

(2) Sind Einwendungen zu erheben, so hat der Verantwortliche Aktuar zu erklären, dass die versicherungsmathematische Bestätigung versagt oder eingeschränkt wird. In beiden Fällen ist die Erklärung um zusätzliche Bemerkungen derart zu ergänzen, dass die Gründe für die Versagung oder Inhalt und Tragweite der Einschränkung klar umrissen werden.

§ 22 Versicherungsförmige Garantien 16 21

(1) Soweit der Pensionsfonds im Rahmen eines beitrags- oder leistungsbezogenen Pensionsplans eine versicherungsförmige Garantie übernimmt, sind Deckungsrückstellungen unter Beachtung von § 23 Absatz 1 zu bilden. Der Rechnungszinssatz ist unter Berücksichtigung der Mischung der die Verpflichtung deckenden Vermögenswerte und ihrer möglichen Wertschwankungen vorsichtig anzusetzen. Er beträgt höchstens (0,25 Prozent gültig ab 01.01.2025 1 Prozent) bei Verträgen, die auf Euro lauten. Bei Verträgen, die auf andere Währungen lauten, setzt die Bundesanstalt für Finanzdienstleistungsaufsicht den Höchstzinssatz unter Berücksichtigung der Festlegungen der Deckungsrückstellungsverordnung vom 18. April 2016 (BGBl. I S. 767) in der jeweils geltenden Fassung nach pflichtgemäßem Ermessen fest.

(2) Eine versicherungsförmige Garantie im Sinne des Absatzes 1 liegt dann vor, wenn sich der Pensionsfonds gegen in Höhe und Fälligkeit fest vereinbarte Beiträge zu fest vereinbarten Leistungen verpflichtet hat. Dies ist insbesondere gegeben, wenn der Pensionsfonds

(3) Der von einem Pensionsfonds zum Zeitpunkt der Übernahme der versicherungsförmigen Garantie verwendete Rechnungszins gilt für die gesamte weitere Laufzeit des Vertrages. Bei Versorgungsverhältnissen, die bei einer internen Teilung nach § 10 des Versorgungsausgleichsgesetzes zugunsten der ausgleichsberechtigten Person geschaffen werden, kann auch der Rechnungszins verwendet werden, der zum Zeitpunkt der Übernahme der versicherungsförmigen Garantie für das ursprüngliche Versorgungsverhältnis verwendet wurde. § 23 Absatz 2 und 3 bleibt unberührt.

(4) Abweichend von Absatz 3 Satz 1 kann für Verträge, denen derselbe Pensionsplan und dieselben Grundsätze für die Berechnung der mathematischen Rückstellungen zugrunde liegen, unter Beachtung von Absatz 1 Satz 2 ein nicht für die gesamte Laufzeit des Vertrages geltender einheitlicher Rechnungszins verwendet werden, der den jeweils gültigen Höchstzinssatz nicht überschreiten darf. Eine dadurch erforderliche Herabsetzung des Rechnungszinses kann mit Zustimmung der Aufsichtsbehörde stufenweise erfolgen.

(5) Ab Beginn des Rentenbezugs darf für die folgenden acht Jahre sowie für den Teil der Deckungsrückstellung, der auf die laufende Rentenzahlung entfällt, der Höchstzinssatz 85 Prozent des arithmetischen Mittels der letzten Monatswerte der Umlaufrenditen der Anleihen der öffentlichen Hand mit einer Restlaufzeit von einem Jahr bis zu acht Jahren betragen; die letzten Monatswerte ergeben sich aus der von der Deutschen Bundesbank in ihren Monatsberichten veröffentlichten Kapitalmarktstatistik. Der für die Bestimmung des Rechnungszinses des einzelnen Vertrages maßgebliche Zeitpunkt ist der Zeitpunkt des Rentenbeginns.

§ 23 Versicherungsmathematische Rechnungsgrundlagen bei versicherungsförmigen Garantien 18

(1) Bei der nach versicherungsmathematischen Methoden vorzunehmenden Ableitung von Rechnungsgrundlagen sind sämtliche Umstände, die Änderungen und Schwankungen der aus den zugrunde liegenden Statistiken gewonnenen Daten bewirken können, zu berücksichtigen und nach versicherungsmathematischen Grundsätzen geeignet zu gewichten. Die Ableitung von Rechnungsgrundlagen auf der Basis eines besten Schätzwertes genügt nicht. Die Rechnungsgrundlagen müssen ausreichend vorsichtig festgesetzt werden und nachteilige Abweichungen der relevanten Faktoren von den getroffenen, aus den Statistiken abgeleiteten Annahmen einbeziehen. Dies gilt sowohl für die grundsätzlich auf ein einzelnes Risiko abzustellende Bewertung als auch sinngemäß für die Bewertung bei nicht individualisierbaren Risiken, für die keine ausreichenden Statistiken verfügbar sind. Eine Beteiligung am Überschuss muss in angemessener Weise über die Laufzeit jedes Vertrages berücksichtigt werden.

(2) Bei einer gemäß § 341f Absatz 2 des Handelsgesetzbuchs erforderlichen Berechnung der zu erwartenden Erträge des Pensionsfonds ist als Rendite zugrunde zu legen ein Referenzzins, der kalenderjährlich nach Maßgabe der folgenden Sätze ermittelt wird. Verwendet werden die von der Deutschen Bundesbank gemäß § 7 der Rückstellungsabzinsungsverordnung veröffentlichten Monatsendstände derjenigen Null-Kupon-Euro-Zinsswapsätze, die eine Laufzeit von 10 Jahren haben. Für die neun vorangegangenen Kalenderjahre wird jeweils der auf die zweite Nachkommastelle aufgerundete Jahresmittelwert der Monatsendstände bestimmt; dabei werden für die Jahre 2009 bis 2013 als Jahresmittelwerte 3,81, 3,13, 3,15, 2,14 und 1,96 Prozent angesetzt. Für das laufende Kalenderjahr wird der auf die zweite Nachkommastelle aufgerundete Mittelwert der Monatsendstände der ersten neun Monate bestimmt. Die Summe der neun Jahresmittelwerte aus Satz 3 und des Mittelwerts aus Satz 4 wird durch 10 geteilt. Es werden die folgenden, auf die nächsthöhere zweite Nachkommastelle gerundeten Differenzen gebildet:

Haben die Differenzen aus Satz 6 Nummer 1 und 2 das gleiche Vorzeichen, ergibt sich der Referenzzins des Kalenderjahres dadurch, dass der Referenzzins des vorherigen Kalenderjahres um die Differenz, die den kleineren Absolutbetrag hat, angepasst wird. Andernfalls bleibt der Referenzzins gegenüber dem vorherigen Kalenderjahr unverändert. Der Referenzzins des Kalenderjahres 2017 beträgt 2,21 Prozent.

(3) Zu jedem Bilanzstichtag ist der gemäß Absatz 2 ermittelte Referenzzins des Kalenderjahres, in dem das Geschäftsjahr begonnen hat, mit dem höchsten in den nächsten 15 Jahren für einen Vertrag maßgeblichen Rechnungszins zu vergleichen. Ist der Referenzzins kleiner als der höchste maßgebliche Rechnungszins, ist der einzelvertraglichen Berechnung der Deckungsrückstellung Folgendes zugrunde zu legen:

Andernfalls ist für die gesamte Restlaufzeit der jeweils maßgebliche Rechnungszins zu verwenden.

(4) Die Annahmen und Berechnungsmethoden dürfen nur insoweit geändert werden, als die den Annahmen zugrunde liegenden rechtlichen oder wirtschaftlichen Rahmenbedingungen dies erfordern oder rechtfertigen.

§ 24 Zusagen ohne versicherungsförmige Garantien 17a 18a

(1) Soweit ein leistungsbezogener Pensionsplan die periodische Überprüfung und gegebenenfalls Neufestsetzung der für die Zukunft der Höhe und dem Zeitpunkt nach vereinbarten Beiträge in Abhängigkeit von der Entwicklung der Leistungsverpflichtungen und der Vermögensanlage vorsieht ("Feststellungsverfahren"), ist die Deckungsrückstellung gemäß § 341f des Handelsgesetzbuchs prospektiv zu bilden, wobei für die Berechnung des Barwertes der künftigen Beiträge die jeweils vereinbarten Beiträge anzusetzen sind. Bei der Berechnung von Barwerten ist für die Zeit vor Rentenbezug der Rechnungszins vorsichtig zu wählen. Er muss die Vertragswährung und die im Bestand befindlichen Vermögenswerte sowie den erwarteten Ertrag künftiger Vermögenswerte angemessen berücksichtigen. § 23 Absatz 1 ist mit der Maßgabe anzuwenden, dass die Rechnungsgrundlagen auf Basis eines besten Schätzwertes unter Einbeziehung einer Sicherheitsspanne, die insbesondere den zeitlichen Abstand bis zur nächsten Neufeststellung der künftig vom Arbeitgeber zu erbringenden Beiträge berücksichtigt, abgeleitet werden. Für die Zeit des Rentenbezugs ist höchstens der jeweils geltende Rechnungszins gemäß § 22 Absatz 1 anzusetzen; wenn der Pensionsfonds eine Garantie übernimmt, darf der zum Zeitpunkt der Garantieübernahme geltende Rechnungszins gemäß § 22 Absatz 1 nicht mehr überschritten werden. Absatz 2 bleibt unberührt.

(2) In den Fällen des § 236 Absatz 2 des Versicherungsaufsichtsgesetzes ist die Deckungsrückstellung in der Rentenbezugszeit prospektiv als Barwert der Leistungen zu bilden. Der Rechnungszins ist vorsichtig zu wählen. Er muss die Vertragswährung und die im Bestand befindlichen Vermögenswerte sowie den Ertrag künftiger Vermögenswerte angemessen berücksichtigen. § 23 Absatz 1 ist mit der Maßgabe anzuwenden, dass die Rechnungsgrundlagen auf Basis eines besten Schätzwertes unter Einbeziehung ihrer künftigen Veränderungen abgeleitet werden.

(3) In den Fällen des § 236 Absatz 3 des Versicherungsaufsichtsgesetzes ist die Deckungsrückstellung in der Rentenbezugszeit nach der retrospektiven Methode zu bilden, wobei die Deckungsrückstellung bei Rentenbeginn dem vorhandenen Versorgungskapital entspricht

Kapitel 6

Finanzielle Ausstattung

§ 25 Berechnung und Höhe der Solvabilitätskapitalanforderung

(1) Bei Pensionsfonds ist die Solvabilitätskapitalanforderung, bezogen auf die jeweiligen Pensionspläne, die Summe von

(2) Soweit der Pensionsfonds Leistungen garantiert, kann das den Barwert dieser Garantie übersteigende Kapital auf 75 Prozent des gemäß Absatz 1 Nummer 1 berechneten Teilbetrags der Solvabilitätskapitalanforderung angerechnet werden, wenn der Pensionsplan eine Heranziehung in dieser Höhe erlaubt.

(3) Für die Berechnung des Risikokapitals nach Absatz 1 Nummer 4 gelten § 9 Absatz 2 bis 4 sowie § 10 Absatz 1 Satz 2 der Kapitalausstattungs-Verordnung vom 18. April 2016 (BGBl. I S. 795) in der jeweils geltenden Fassung entsprechend. Lässt sich das Risikokapital nach Absatz 1 Nummer 4 nicht ermitteln, so ist stattdessen ein gleichwertiges Berechnungsverfahren, das dem vom Pensionsfonds getragenen Risiko in geeigneter Weise Rechnung trägt, zu verwenden. Das Berechnungsverfahren ist der Aufsichtsbehörde spätestens bei Vorlage der in § 28 bestimmten Unterlagen mitzuteilen.

(4) Der Pensionsfonds trägt selbst Kapitalanlagerisiko, soweit durch Vereinbarung im Pensionsplan zugleich die Höhe von Beiträgen und Leistungen garantiert wird. Er trägt ein übernommenes Risiko selbst, soweit er es nicht durch Zukauf von Versicherungsschutz überträgt. Die sich durch Zukauf von Versicherungsschutz ergebende Verminderung der Solvabilitätskapitalanforderung ist in den Fällen des Absatzes 1 Nummer 1 und 2 auf 15 Prozent und im Falle des Absatzes 1 Nummer 4 auf 50 Prozent der ohne Berücksichtigung des Zukaufs von Versicherungsschutz geforderten Solvabilitätskapitalanforderung, bezogen auf das gesamte übernommene Risiko, begrenzt.

§ 26 Mindestkapitalanforderung und Mindestbetrag der Mindestkapitalanforderung

Ein Drittel der Solvabilitätskapitalanforderung gemäß § 25 bildet die Mindestkapitalanforderung. Der Mindestbetrag der Mindestkapitalanforderung beträgt 3 Millionen Euro. Für Pensionsfondsvereine auf Gegenseitigkeit ermäßigt sich der Mindestbetrag der Mindestkapitalanforderung um ein Viertel.

(1) In die Ermittlung der Eigenmittel gehen ein

a) die Hälfte des nicht eingezahlten Teils des Grundkapitals oder des Gründungsstocks, wenn der eingezahlte Teil 25 Prozent des Grundkapitals oder des Gründungsstocks erreicht, und

b) die stillen Nettoreserven, die sich aus der Bewertung der Aktiva ergeben, soweit diese Reserven nicht Ausnahmecharakter haben.

Die Eigenmittel im Sinne von § 238 Absatz 2 des Versicherungsaufsichtsgesetzes ergeben sich als Summe der Beträge nach Satz 1 Nummer 1 bis 8 abzüglich

(2) Kapital im Sinne des Absatzes 1 Satz 1 Nummer 5 ist den Eigenmitteln nur zuzurechnen, wenn

Im Fall von Vereinbarungen mit fester Laufzeit haben Pensionsfonds der Aufsichtsbehörde spätestens ein Jahr vor dem Ende der Laufzeit einen Plan zur Genehmigung einzureichen, aus dem hervorgeht, wie die Eigenmittelausstattung erhalten oder bis zum Ende der Laufzeit auf den dann erforderlichen Umfang erhöht wird. Beabsichtigt der Pensionsfonds bei einer Vereinbarung mit oder ohne feste Laufzeit eine vorzeitige Rückzahlung des Kapitals, hat er die Aufsichtsbehörde mindestens sechs Monate vor dem gewählten Rückzahlungstermin um Zustimmung zu bitten. Ein Pensionsfonds darf in Wertpapieren verbriefte eigene Genussrechte nicht erwerben.

(3) Kapital im Sinne des Absatzes 1 Satz 1 Nummer 6 ist den Eigenmitteln nur zuzurechnen, wenn

Im Fall von Vereinbarungen mit fester Laufzeit haben Pensionsfonds der Aufsichtsbehörde spätestens ein Jahr vor dem Ende der Laufzeit einen Plan zur Genehmigung einzureichen, aus dem hervorgeht, wie die Eigenmittelausstattung erhalten oder bis zum Ende der Laufzeit auf den dann erforderlichen Umfang erhöht wird. Beabsichtigt der Pensionsfonds bei einer Vereinbarung mit oder ohne feste Laufzeit eine vorzeitige Rückzahlung des Kapitals, hat er die Aufsichtsbehörde mindestens sechs Monate vor dem gewählten Rückzahlungstermin um Zustimmung zu bitten. Ein Pensionsfonds darf in Wertpapieren verbriefte eigene nachrangige Verbindlichkeiten nicht erwerben.

(4) Kapital im Sinne des Absatzes 1 Satz 1 Nummer 7 ist den Eigenmitteln nur zuzurechnen, wenn

Beabsichtigt der Pensionsfonds die Rückzahlung des Kapitals, hat er die Aufsichtsbehörde mindestens sechs Monate vor dem gewählten Rückzahlungstermin um Zustimmung zu bitten.

(5) Kapital, das eingezahlt ist

kann den Eigenmitteln nur in den Grenzen des Satzes 2 zugerechnet werden. Die Zurechnung ist möglich, soweit

(6) Mittel gemäß Absatz 1 Satz 1 Nummer 9 Buchstabe a können den Eigenmitteln nur zugerechnet werden bis zu einer Höchstgrenze von 50 Prozent des Betrags, der sich als Minimum der Eigenmittel und der Solvabilitätskapitalanforderung ergibt.

§ 28 Berichtspflicht gegenüber der Aufsichtsbehörde

(1) Pensionsfonds haben jährlich der Aufsichtsbehörde eine Berechnung der Solvabilitätskapitalanforderung und einen Nachweis über ihre Eigenmittel vorzulegen (Solvabilitätsnachweis).

(2) Stichtag für den Solvabilitätsnachweis ist der Stichtag des nach § 341a des Handelsgesetzbuchs vorgeschriebenen Jahresabschlusses. Für die Vorlage bei der Aufsichtsbehörde gilt die gleiche Frist wie für den aufgestellten Jahresabschluss.

(3) Für die Vorlage des Solvabilitätsnachweises ist das in Anlage 4 abgedruckte Formular zu verwenden.

(4) Pensionsfonds unter Bundesaufsicht legen den Solvabilitätsnachweis elektronisch oder auf Papierformularen der Bundesanstalt für Finanzdienstleistungsaufsicht vor.

Kapitel 7 17a 18a

Lebenslange Zahlungen im Sinne des § 236 Absatz 3 des Versicherungsaufsichtsgesetzes

§ 29 Anfängliche Höhe der lebenslangen Zahlung 17a

(1) Die anfängliche Höhe der lebenslangen Zahlung ergibt sich durch Verrentung des bei Rentenbeginn vorhandenen Versorgungskapitals. Bei der Verrentung sind die planmäßigen Verwaltungskosten zu berücksichtigen. Im Übrigen sind die Rechnungsgrundlagen zu verwenden, mit denen der Barwert nach § 31 Absatz 2 Satz 2 berechnet wird. Abweichend von Satz 3 kann der Rechnungszins nach Maßgabe des Absatzes 2 vorsichtiger gewählt werden.

(2) Der Rechnungszins zur Verrentung des bei Rentenbeginn vorhandenen Versorgungskapitals darf nur insoweit vorsichtiger gewählt werden, als sich für das Versorgungsverhältnis bei entsprechender Anwendung von § 31 Absatz 2 ein Kapitaldeckungsgrad ergibt, der 125 Prozent nicht übersteigt.

§ 30 Mindesthöhe der lebenslangen Zahlung 17a

Die Mindesthöhe der lebenslangen Zahlung ergibt sich durch Verrentung des bei Rentenbeginn vorhandenen Versorgungskapitals mit einem Rechnungszins von mindestens 0 Prozent. Bei der Verrentung sind die planmäßigen Verwaltungskosten zu berücksichtigen und die biometrischen Rechnungsgrundlagen nach § 31 Absatz 2 Satz 2 anzuwenden.

§ 31 Anpassung der lebenslangen Zahlungen 17a

(1) Der Kapitaldeckungsgrad des Rentnerbestands eines Pensionsplans darf 100 Prozent nicht unterschreiten und 125 Prozent nicht übersteigen. Fällt der Kapitaldeckungsgrad unter 100 Prozent, sind die durch den Pensionsfonds an die Rentenempfänger des Pensionsplans zu erbringenden Leistungen zu senken; bei einem Kapitaldeckungsgrad von mehr als 125 Prozent sind diese Leistungen zu erhöhen. Nach der Anpassung der Leistungen muss die Anforderung nach Satz 1 wieder erfüllt sein.

(2) Der Kapitaldeckungsgrad ist das Verhältnis der Deckungsrückstellung, die nach § 24 Absatz 3 für die Rentenempfänger des Pensionsplans zu bilden ist, zum Barwert der durch den Pensionsfonds an diese Rentenempfänger zu erbringenden Leistungen einschließlich damit verbundener Anwartschaften auf Hinterbliebenenleistungen. Bei der Berechnung des Barwerts ist § 24 Absatz 2 Satz 2 bis 4 entsprechend anzuwenden.

(3) Der Pensionsfonds hat zu gewährleisten, dass die Anforderung aus Absatz 1 Satz 1 jederzeit eingehalten wird. Mindestens einmal jährlich hat er die an die Rentenempfänger des Pensionsplans zu erbringenden Leistungen zu überprüfen und gegebenenfalls anzupassen.

§ 32 Form, Inhalt und Nachweis der Zusage des Arbeitgebers für die Erbringung der Mindesthöhe 17a

(1) Der Nachweis der Zusage des Arbeitgebers, für die Erbringung der Mindesthöhe der lebenslangen Zahlung nach § 30 einzustehen, erfolgt gegenüber der Aufsichtsbehörde durch den Pensionsfonds. Zusage und Nachweis bedürfen der Schriftform.

(2) In der Zusage nach Absatz 1 muss bestimmt sein, dass sich die Einstandspflicht des Arbeitgebers auf den Differenzbetrag zwischen der Mindesthöhe nach § 30 und der durch den Pensionsfonds zu erbringenden lebenslangen Zahlung bezieht, sofern und solange diese die Mindesthöhe nicht erreicht.

(3) Ergibt sich auf Grund der Pflichten nach § 31 Absatz 3, dass die an die Rentenempfänger durch den Pensionsfonds zu erbringenden lebenslangen Zahlungen unter die Mindesthöhe nach § 30 abgesenkt werden, ist der Arbeitgeber unverzüglich über seine Einstandspflicht unter Angabe des Beginns und der Höhe zu informieren.

(4) Der Pensionsfonds ist berechtigt, gegen Erstattung der Kosten die Funktion einer Zahlstelle zur Erfüllung der Einstandsverpflichtung der Arbeitgeber zu übernehmen.

Teil 2 17b

Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung

§ 33 Anwendungsbereich 17a 17b

Die Vorschriften dieses Teils gelten, soweit eine durchführende Einrichtung reine Beitragszusagen nach § 1 Absatz 2 Nummer 2a des Betriebsrentengesetzes durchführt. Durchführende Einrichtung im Sinne dieser Verordnung ist ein Pensionsfonds, eine Pensionskasse oder ein anderes Lebensversicherungsunternehmen.

Die Beiträge, die zur Finanzierung von Leistungen der betrieblichen Altersversorgung eingezahlt werden, sind anzulegen. Für die Anlage dieser Beiträge sind die § § 16 bis 20 entsprechend anzuwenden.

(1) In der Ansparphase ist die Deckungsrückstellung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge und der daraus erzielten Erträge. Dabei kann ein kollektives Versorgungskapital gebildet werden, das den Versorgungsanwärtern insgesamt planmäßig zugerechnet ist.

(2) In der Rentenbezugszeit ist die Deckungsrückstellung nach der retrospektiven Methode zu bilden, wobei die Deckungsrückstellung bei Rentenbeginn dem vorhandenen Versorgungskapital des Versorgungsanwärters entspricht.

(3) Mit Zusatzbeiträgen nach § 23 Absatz 1 des Betriebsrentengesetzes und daraus erzielten Erträgen kann eine zusätzliche Deckungsrückstellung gebildet werden, die den Versorgungsberechtigten insgesamt zugeordnet ist.

(1) Der Kapitaldeckungsgrad ist das Verhältnis der Deckungsrückstellung, die nach § 35 Absatz 2 für die Rentenempfänger zu bilden ist, zum Barwert der durch die durchführende Einrichtung an diese Rentenempfänger zu erbringenden Leistungen, gegebenenfalls einschließlich damit verbundener Anwartschaften auf Hinterbliebenenleistungen. Bei der Berechnung des Barwertes ist § 24 Absatz 2 Satz 2 bis 4 entsprechend anzuwenden.

(2) Der Kapitaldeckungsgrad darf 125 Prozent nicht übersteigen.

§ 37 Anfängliche Höhe der lebenslangen Zahlung 17b

(1) Die anfängliche Höhe der lebenslangen Zahlung ergibt sich durch Verrentung des bei Rentenbeginn vorhandenen Versorgungskapitals des Versorgungsanwärters. Bei der Verrentung sind die planmäßigen Verwaltungskosten zu berücksichtigen. Im Übrigen sind die Rechnungsgrundlagen zu verwenden, mit denen der Barwert nach § 36 Absatz 1 Satz 2 berechnet wird. Abweichend von Satz 3 kann der Rechnungszins nach Maßgabe des Absatzes 2 vorsichtiger gewählt werden.

(2) Der Rechnungszins zur Verrentung des bei Rentenbeginn vorhandenen Versorgungskapitals darf nur insoweit vorsichtiger gewählt werden, als sich für das Versorgungsverhältnis bei entsprechender Anwendung von § 36 Absatz 1 ein Kapitaldeckungsgrad ergibt, der die Obergrenze nach § 36 Absatz 2 nicht übersteigt.

§ 38 Anpassung der lebenslangen Zahlungen 17b

(1) Der Kapitaldeckungsgrad nach § 36 Absatz 1 darf 100 Prozent nicht unterschreiten und die Obergrenze nach § 36 Absatz 2 nicht übersteigen. Fällt der Kapitaldeckungsgrad unter 100 Prozent, sind die durch die durchführende Einrichtung an die Rentenempfänger zu erbringenden Leistungen zu senken; bei einem zu hohen Kapitaldeckungsgrad sind diese Leistungen zu erhöhen. Nach der Anpassung der Leistungen muss die Anforderung nach Satz 1 wieder erfüllt sein.

(2) Eine Erhöhung der Leistungen darf nur insoweit vorgenommen werden, als ein Kapitaldeckungsgrad von 110 Prozent nicht unterschritten wird.

(3) Die durchführende Einrichtung hat zu gewährleisten, dass die Anforderung nach Absatz 1 Satz 1 jederzeit eingehalten wird. Mindestens einmal jährlich hat sie die an die Rentenempfänger zu erbringenden Leistungen zu überprüfen und gegebenenfalls anzupassen.

(1) Im Rahmen des Risikomanagements sind die Vorgaben des Betriebsrentengesetzes sowie die zugrunde liegenden Vereinbarungen, insbesondere zur Begrenzung der Volatilität des Versorgungskapitals und der lebenslangen Zahlungen, zu berücksichtigen.

(2) Zu den Vereinbarungen im Sinne des Absatzes 1 gehören die den Zusagen zugrunde liegenden Tarifverträge nach § 1 Absatz 2 Nummer 2a des Betriebsrentengesetzes sowie die der Durchführung dieser Zusagen zugrunde liegenden schriftlichen Vereinbarungen mit der durchführenden Einrichtung. Die durchführende Einrichtung hat vor dem Abschluss einer Vereinbarung zur Durchführung von Zusagen nach § 1 Absatz 2 Nummer 2a des Betriebsrentengesetzes zu prüfen, ob die Durchführung dieser Zusagen in der vorgesehenen Form mit den bestehenden aufsichtsrechtlichen Regelungen vereinbar ist.

(3) Die Risikostrategie im Sinne von § 26 Absatz 2 des Versicherungsaufsichtsgesetzes hat Art, Umfang und Komplexität des Geschäfts der Durchführung reiner Beitragszusagen und der mit diesem Geschäft verbundenen Risiken ausdrücklich zu berücksichtigen.

(4) Das Risikomanagement hat Verfahren zur Messung, Überwachung, Steuerung und Begrenzung der Volatilität der lebenslangen Zahlungen vorzusehen. Die Festlegungen der Tarifvertragsparteien sind dabei zu berücksichtigen.

(5) Das Risikomanagement muss konsistent sein mit den Informationen der durchführenden Einrichtung gegenüber den Versorgungsanwärtern, Rentenempfängern und Tarifvertragsparteien. Dies betrifft insbesondere die Informationen zur erwarteten Höhe der lebenslangen Zahlungen und zu ihrer erwarteten Volatilität sowie zu der erwarteten Volatilität des Versorgungskapitals.

In den unternehmensinternen Risikoberichten im Sinne des § 26 Absatz 1 Satz 1 und 2 des Versicherungsaufsichtsgesetzes, die der Berichterstattung gegenüber dem Vorstand dienen, ist darzulegen, wie im Rahmen des Risikomanagements die Durchführung reiner Beitragszusagen berücksichtigt wurde. Dabei ist insbesondere auf die Vorgaben des § 39 einzugehen.

§ 41 Laufende Informationspflichten gegenüber den Versorgungsanwärtern und Rentenempfängern 17b

(1) Über die sonstigen verpflichtenden Informationen hinaus stellt die durchführende Einrichtung den Versorgungsanwärtern mindestens einmal jährlich folgende Informationen kostenlos zur Verfügung:

(2) Über die sonstigen verpflichtenden Informationen hinaus stellt die durchführende Einrichtung den Rentenempfängern mindestens einmal jährlich folgende Informationen kostenlos zur Verfügung:

§ 42 Berichterstattung gegenüber der Aufsichtsbehörde 17b

(1) Schließt eine durchführende Einrichtung eine Vereinbarung zur Durchführung reiner Beitragszusagen ab, so hat sie der Aufsichtsbehörde unverzüglich die folgenden Unterlagen vorzulegen:

(2) Die durchführende Einrichtung hat der Aufsichtsbehörde spätestens sieben Monate nach dem Ende eines Geschäftsjahres Folgendes mitzuteilen:

Bei Pensionsfonds haben diese Ausführungen im Rahmen des versicherungsmathematischen Gutachtens nach § 10 Absatz 1 Nummer 4 zu erfolgen, bei Pensionskassen im Rahmen des versicherungsmathematischen Gutachtens nach § 17 der Versicherungsberichterstattungs-Verordnung.

Teil 3 17b

Schlussbestimmungen

§ 43 Übergangsvorschriften zu Teil 1 17b 18 18a 19 21

(1) Die Vorschriften der Kapitel 1, 2, 3 und 6 sind erstmals für das Geschäftsjahr anzuwenden, das nach dem 31. Dezember 2015 beginnt.

(2) Für das Geschäftsjahr, das vor dem 1. Januar 2016 begonnen hat, sind

anzuwenden.

(3) Anlagen, die bis zum 30. Juni 2010 getätigt worden sind und seitdem auf Grund des § 6 Absatz 1 der Pensionsfonds-Kapitalanlagenverordnung vom 21. Dezember 2001 (BGBl. I S. 4185) in der Fassung der Verordnung vom 9. Mai 2011 (BGBl. I S. 794) im Sicherungsvermögen gehalten wurden, können bis zu ihrer Fälligkeit im Sicherungsvermögen verbleiben.

(4) Anteile an Publikumsinvestmentvermögen in Form von Immobilien-Sondervermögen nach den §§ 230 bis 260 des Kapitalanlagegesetzbuchs, die vor dem 8. April 2011 erworben worden sind, sowie Anteile an vergleichbaren ausländischen Investmentvermögen, die vor dem 8. April 2011 erworben worden sind, können im Sicherungsvermögen verbleiben und Anlagen nach § 17 Absatz 1 Nummer 14 Buchstabe c zugeordnet werden.

(5) Anlagen, die bis zum 7. März 2015 getätigt worden sind und seitdem auf Grund des § 6 Absatz 3 der Pensionsfonds-Kapitalanlagenverordnung vom 21. Dezember 2001 (BGBl. I S. 4185) in der Fassung der Verordnung vom 3. März 2015 (BGBl. I S. 188) im Sicherungsvermögen gehalten wurden, können bis zu ihrer Fälligkeit im Sicherungsvermögen verbleiben und den Anlagen nach § 17 Absatz 1 Nummer 13 Buchstabe b zugeordnet werden.

(6) Auf Kapital im Sinne des § 27 Absatz 1 Satz 1 Nummer 5 und 6, das bis zum 13. Januar 2019 eingezahlt worden ist, kann § 27 Absatz 2 und 3 in der bis zum 12. Januar 2019 geltenden Fassung weiter angewendet werden. Satz 1 gilt letztmalig in dem Geschäftsjahr, das nach dem 31. Dezember 2027 beginnt.

(7) Anlagen des Sicherungsvermögens, die zum Zeitpunkt, ab dem das Vereinigte Königreich Großbritannien und Nordirland nicht mehr Mitgliedstaat der Europäischen Union ist und auch nicht wie ein solcher zu behandeln ist, die Voraussetzungen der jeweiligen Anlageform nach § 17 Absatz 1 deswegen nicht mehr erfüllen, weil das Vereinigte Königreich Großbritannien und Nordirland nicht länger Staat des EWR ist, können weiterhin der jeweiligen Anlageform nach § 17 Absatz 1 zugeordnet werden.

| Die regionale Herkunft des Pensionsfondsgeschäfts und die dafür zu setzenden Kennzahlen | Anlage 1 (zu § 12 Absatz 1) |

| 01 | Inländisches Pensionsfondsgeschäft (insgesamt) |

| 21 | Dänemark |

| 22 | Finnland |

| 23 | Island |

| 24 | Norwegen |

| 25 | Schweden |

| 31 | Griechenland |

| 32 | Italien |

| 33 | Portugal |

| 34 | Spanien |

| 41 | Belgien |

| 42 | Frankreich |

| 43 | Großbritannien |

| 44 | Irland |

| 45 | Liechtenstein |

| 46 | Luxemburg |

| 47 | Niederlande |

| 48 | Österreich |

| 49 | Schweiz |

| 51 | Polen |

| 52 | Slowakei |

| 53 | Tschechien |

| 54 | Ungarn |

| 55 | Estland |

| 56 | Lettland |

| 57 | Litauen |

| 58 | Slowenien |

| 59 | Malta |

| 60 | Zypern |

| 61 | Rumänien |

| 62 | Bulgarien |

| 63 | Kroatien |

| 70 | Europa |

| 71 | Europäische Gemeinschaft (EG) |

| 72 | Europäischer Wirtschaftsraum (EWR) |

| 73 | Teilnehmerstaaten der Wirtschafts- und Währungsunion (WWU) |

| 81 | USA |

| 99 | Ausländisches Pensionsfondsgeschäft (insgesamt) |

| 00 | Gesamtes Pensionsfondsgeschäft |

| Formblätter und Nachweisungen | Anlage 2 17a 18a (zu § 12 Absatz 2 und 3) |

Abschnitt A 17a 18a

Anmerkungen zu den Formblättern und Nachweisungen

Nummer 1: Anmerkungen zum Formblatt 800

Nummer 2: Anmerkungen zum Formblatt 810

Nummer 3: Anmerkungen zur Nachweisung 801

Nummer 4: Anmerkungen zur Nachweisung 802

Nummer 5: Anmerkungen zur Nachweisung 803

Nummer 6: Anmerkungen zur Nachweisung 804

Dabei ist für die Kennzeichnung der Währung die entsprechende Kennzahl gemäß Anlage 1 zu verwenden.

Grundstücke und grundstücksgleiche Rechte, die zum Sicherungsvermögen gehören, sind in Spalte 02 mit ihren Anrechnungswerten für das Sicherungsvermögen anzusetzen. Wenn der Anrechnungswert geringer ist als der Bilanzwert, ist die Differenz als restliches Vermögen auszuweisen. Sofern der Anrechnungswert höher ist als der Bilanzwert, ist die Differenz in Spalte 04 als Minusposten anzusetzen.

Nummer 7: Anmerkungen zur Nachweisung 811

Auf Grund der Aufhebung des § 247 Absatz 3 HGB durch das Bilanzrechtsmodernisierungsgesetz ist die Bildung eines Sonderpostens mit Rücklagenanteil künftig nicht mehr möglich.

Nummer 8: Anmerkung zur Nachweisung 820

Hierunter sind überwiegend von Arbeitgebern genutzte Grundstücke auszuweisen.

Nummer 9: Anmerkungen zur Nachweisung 830

Nummer 10: Anmerkungen zur Nachweisung 842

dabei ist für die Kennzeichnung des jeweiligen Mitglied- oder Vertragsstaates und des gesamten PFG im Feld "Herkunft des PFG" die entsprechende Kennzahl gemäß Anlage 1 zu verwenden.

Nummer 11: Anmerkungen zur Nachweisung 850

Angaben zu einzelnen Unternehmen oder Maklern können unterbleiben, sofern das betreffende Pensionsfondsgeschäft weniger als 2 Prozent der Bruttobeiträge ausmacht. Über dieses Geschäft ist jeweils zusammengefasst zu berichten.

Nummer 12: Anmerkungen zur Nachweisung 882

Abschnitt B

Verzeichnis der in den Formblättern, Nachweisungen und Anmerkungen verwendeten Abkürzungen

| abgegebenes PFG | in Rückversicherung gegebenes Pensionsfondsgeschäft |

| Abs. | Absatz |

| AktG | Aktiengesetz |

| AN | Arbeitnehmer(n) |

| Arbg. | Arbeitgeber(n) |

| BaFin | Bundesanstalt für Finanzdienstleistungsaufsicht |

| BBO | Brutto-Beitragsüberträge |

| BO | Beitragsüberträge |

| bzw. | beziehungsweise |

| DL | Dienstleistung(en) |

| DR | Deckungsrückstellung |

| EDV | Elektronische Datenverarbeitung |

| Fb | Formblatt |

| GJ | Geschäftsjahr(e, es) |

| GK/GS | Grundkapital oder Gründungsstock |

| GuV | Gewinn-und-Verlust-Rechnung |

| HGB | Handelsgesetzbuch |

| KA | Kapitalanlage |

| LVU | Lebensversicherungsunternehmen |

| Nw | Nachweisung |

| Nr. | Nummer |

| Pb | Prüfbuchstabe |

| PF | Pensionsfonds |

| PFAV | Pensionsfonds-Aufsichtsverordnung |

| PFG | Pensionsfondsgeschäft |

| R | Rückstellung(en) |

| RdV | Rückstellung für drohende Verluste |

| RechPensV | Verordnung über die Rechnungslegung von Pensionsfonds |

| RechVersV | Verordnung über die Rechnungslegung von Versicherungsunternehmen |

| Reg-Nr. | Register-Nummer |

| RL | Rücklage |

| RV | Rückversicherung |

| VAG | Versicherungsaufsichtsgesetz |

| VF | Versorgungsfälle |

| vgl. | vergleiche |

| VJ | Vorjahr(e, es) |

| Z. | Zeile(n) |

Abschnitt C

Bearbeitung der formgebundenen Erläuterungen

1. Allgemeines

Die formgebundenen Erläuterungen nach den Formblättern und Nachweisungen gemäß den § § 5 bis 9 sowie 11 sind entweder elektronisch oder auf Papierformularen einzureichen.

2. Elektronische Einreichung

Die Unternehmen haben die ordnungsgemäße Datenübermittlung durch Berücksichtigung der am MVP-Portal hinterlegten Informationen und Hinweise sicherzustellen. Bei der Datenerfassung und bei deren Übermittlung an die BaFin sind die "Grundsätze für die Durchführung regelmäßiger Datenübermittlungen an das Bundesaufsichtsamt für das Versicherungswesen (Datenübermittlungsgrundsätze - DÜG)" zu beachten.

3. Papierformulare

3.1 Formblätter und Nachweisungen auf Papierformularen werden in der BaFin mit einem Schriftenlesesystem erfasst. Sie sind nach Prüfung durch die BaFin (siehe Tz. 3.4) - auf Endlospapier mit EDV-Druckern zu erstellen.

3.2 Die einzelnen Formularseiten sind zu vollständigen Formblättern oder Nachweisungen zusammenzustellen.

3.3 Von den Formblättern und Nachweisungen ist eine Ausfertigung als Datenerfassungsbeleg vorgesehen.

Hierfür ist stets das Originalformular (keine Durchschriften und Kopien) zu verwenden. Endlosformulare dürfen weder gefaltet noch mechanisch beschädigt sein.

3.4 Im Datenteil des Einzelformulars dürfen die in den Formularen der Anlagen 4 und 5 enthaltenen Operationszeichen (+, -, =, (), < ) sowie Summen- oder Gliederungsstriche nicht eingetragen werden.

Vor dem erstmaligen Einsatz von Endlosformularen sind Musterausdrucke für jede Seite der damit zu erstellenden Formblätter und Nachweisungen der BaFin zur Prüfung vorzulegen.

3.5 Von dem Endlospapier ist der gelochte Randstreifen zu entfernen. Die einzelnen Blätter des Endlospapiers sind zu trennen.

3.6 Ausfüllen der Formulare

3.6.1 Allgemeines

Die Datenfelder sind im farbig unterlegten Formular als Weißzonen kenntlich gemacht. Außerhalb der Weißzonen dürfen keine Angaben gemacht werden.

Sofern ausnahmsweise ergänzende Hinweise und Bemerkungen zu Formblättern und Nachweisungen erforderlich werden, sind sie auf einem separaten Blatt beizufügen.

3.6.2 Formularkopf

Bei der Erstellung der Formularköpfe der Formblätter und Nachweisungen sind die in den Anmerkungen enthaltenen Hinweise zu einzelnen Datenfeldern zu beachten. Bei den Datenfeldern, die auf allen oder mehreren Formblättern und Nachweisungen identisch sind, ist Folgendes zu beachten:

3.6.2.1 Im Feld "Pb" ist für Kontrollzwecke der zur Register-Nummer des PF gehörende Prüfbuchstabe anzugeben, der von der BaFin vergeben wird.

3.6.2.2. Im Feld "MMJJ" ist der Abschlussstichtag durch die Monatsangabe in Zahlen und durch die beiden letzten Ziffern der Jahreszahl zu kennzeichnen (zum Beispiel: 31.12.2004 = 1204 oder 30.6.2005 = 0605).

3.6.2.3 Das Feld "Herkunft des PFG" kennzeichnet das in den Formblättern und Nachweisungen dargestellte Pensionsfondsgeschäft. Bei der Kennzeichnung ist Folgendes zu beachten:

3.6.2.3.1 Die Kennzahlen für das Feld "Herkunft des PFG" ergeben sich aus Anlage 1. Das Feld befindet sich auf dem Formblatt 810 und der Nachweisung 842.

3.6.2.3.2 In die Kopfzeile des Formblatts 810 und der Nachweisung 842 sind für die Herkunft des PFG folgende Kennzahlen einzusetzen:

| Formblatt 810 | Pensionsfonds |

| Fb 810 für: | Kennzahlen | |||||||

| Herkunft des PFG | ||||||||

| 1. Feld | 2. Feld | |||||||

| § 5 Nr. 2 | das gesamte PFG | 00 | ||||||

| § 6 Abs. 1 Nr. 1 | das gesamte inländische PFG | 01 | ||||||

| § 6 Abs. 1 Nr. 2 | das gesamte ausländische PFG | 99 | ||||||

| § 6 Abs. 1 Nr. 3 | das ausländische PFG pro Land | 21 bis 63 | ||||||

Nachweisung 842

| Anlage 2 Abschnitt A Nummer 10 | Nachweisung 842 für: | Kennzahlen | |

| Herkunft des PFG | |||

| 1. Feld | 2. Feld | ||

| Unternummer 1 Buchstabe a | das gesamte ausländische PFG | 72 | |

| Unternummer 1 Buchstabe b | das ausländische PFG pro Land | 21 bis 63 | |

3.6.2.3.3 Die verschiedenen Ausfertigungen der Formblätter 810 sowie der Nachweisung 842 können in bestimmten Fällen identische Datenteile enthalten. In derartigen Fällen sind die Formblätter und Nachweisungen nicht mehrfach vorzulegen.

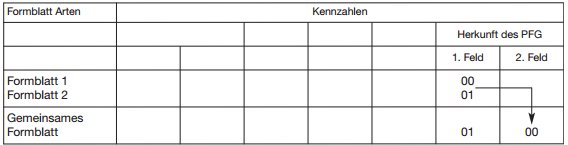

Vielmehr sind in der Kopfzeile des "gemeinsamen" Formblattes die Kennzahlen für Herkunft des PFG, die gemäß der Tz. 3.6.2.3.2 die verschiedenen Ausfertigungen kennzeichnen würden, miteinander zu kombinieren, d. h. unterschiedliche Kennzahlen in den einzelnen Ausfertigungen sind auch in der kombinierten Kennzahlenzeile anzubringen.

Die Grundvoraussetzungen für identische Datenteile sind in folgenden Fällen gegeben, bei denen die Kombination der Kennzahlenzeilen wie folgt vorzunehmen ist:

Fall 1: Das PFG hat nur eine Herkunft, d. h., es besteht entweder nur aus inländischem oder ausländischem PFG mit der Folge, dass Herkunft 01 oder Herkunft 99 mit Herkunft 00 identisch sind. Existiert beispielsweise nur inländisches PFG, so gilt Folgendes:

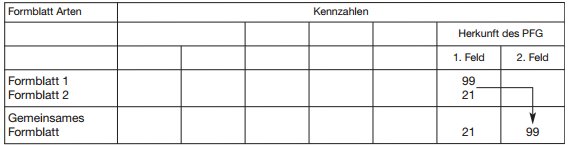

Fall 2: Das ausländische PFG besteht nur aus Geschäft in einem einzigen Mitgliedstaat oder in einem

anderen Vertragsstaat mit der Folge, dass Herkunft 21-63 mit Herkunft 99 identisch ist:

3.6.3 Zahlen

3.6.3.1 Die Zahlenwerte sind ohne Leerzeichen in die Datenfelder einzutragen. 1.000er Stellen sind durch einen Punkt zu trennen.

3.6.3.2. Absolute Beträge sind ohne Dezimalstellen anzugeben. Unter 0,5 Euro oder unter 500 Euro (bei TsdEuro) ist abzurunden und ansonsten aufzurunden. Cent-Beträge oder Beträge unter 1 TsdEuro können jedoch auch unter Verzicht auf die Rundung einfach weggelassen werden, sofern die Auf- und Abrundung einen unverhältnismäßig hohen Aufwand verursachen würde.

3.6.3.3 Zwischensummen und Endsummen sind jeweils nicht durch Neuberechnung aus den centlosen Euro- Beträgen und TsdEuro-Beträgen, sondern ebenfalls durch Auf-/Abrundung oder - alternativ - Streichung der Cent-Beträge oder Beträge unter 1 TsdEuro zu ermitteln.

3.6.3.4. Relationen sind mit einer Dezimalstelle anzugeben, die durch ein Komma anzuzeigen ist.

3.6.3.5 Datenfelder, in denen der berichtende Pensionsfonds keine Angaben machen kann, müssen frei bleiben. Eine zusätzliche Kennzeichnung z.B. durch einen Strich darf nicht erfolgen.

3.6.4 Vorzeichen

In den Formblättern und Nachweisungen sind vor bestimmten Datenfeldern bereits Vorzeichen fest vorgegeben, die zur Kennzeichnung von Gewinn- oder Verlustfeldern oder als Rechenzeichen dienen (siehe auch Tz. 3.2.2.1). Im Übrigen sind die Beträge in den Formblättern und Nachweisungen nicht mit Vorzeichen zu versehen. Folgende Ausnahmen sind jedoch zu beachten:

3.6.4.1 Positive oder negative Vorzeichen sind bei den Posten einzusetzen, die alternativ Aufwendungen oder Erträge enthalten (Aufwendungen oder Erträge aus der Abwicklung pensionsfondstechnischer Rückstellungen; Aufwendungen oder Erträge aus der Veränderung pensionsfondstechnischer Rückstellungen; außerordentliches Ergebnis).

3.6.4.2. Negative Vorzeichen sind auch einzusetzen, wenn hohe Erträge aus der Abwicklung pensionsfondstechnischer Rückstellungen der Vorjahre dazu führen, dass pensionsfondstechnische Bruttoaufwendungen (Bruttoaufwendungen für Versorgungsfälle; Bruttoaufwendungen wegen Beendigungen von Pensionsfondsverträgen und Versorgungsverhältnissen; Bruttoaufwendungen für Beitragsrückerstattung) zu Erträgen werden oder wenn pensionsfondstechnische Erträge aus dem in Rückversicherung gegebenen Pensionsfondsgeschäft (Anteile der Rückversicherer an diesen Bruttoaufwendungen) zu Aufwendungen werden.

3.6.4.3 Negative Vorzeichen sind ferner einzusetzen, sofern auf Grund besonderer Entwicklungen Ertragsposten ausnahmsweise zu Aufwandsposten werden oder Aufwandsposten ausnahmsweise zu Ertragsposten werden. Dieser Fall kann auch eintreten, wenn bestimmte Posten als Saldogröße mehrerer Unterposten ermittelt werden und die abzuziehenden Unterposten überwiegen.

3.6.4.4. In den genannten Fällen sind die Vorzeichen (+ oder -) innerhalb des Datenfeldes direkt vor dem Zahlenwert einzusetzen. Das kaufmännische Minuszeichen (./.) darf nicht verwendet werden.

3.6.5 Beispiele

| falsch: | 238184 | - 788532.70 |

| 155,344,783 | 15,236 % | |

| + 3227896 | ||

| richtig: | 238.184 | - 788.533 |

| 155.344.783 | 15,2 | |

| + 3.227.896 |

4. Version

Die Unterlagen sind in Euro vorzulegen. Die Beträge sind in vollen "Euro" oder"TsdEuro" anzugeben. In der Kopfzeile der Formblätter und Nachweisungen ist in dem Feld "Version" die Zahl "8" einzusetzen.

| Kongruenzregeln | Anlage 3 (zu § 20) |

1. Ist die Deckung eines Pensionsplans in einer bestimmten Währung ausgedrückt, so gelten die Verpflichtungen als in dieser Währung bestehend.

2. Ist die Deckung eines Pensionsplans nicht in einer Währung ausgedrückt, so gelten die Verpflichtungen als in der Währung des Landes bestehend, in dem der Versicherte seinen Wohnsitz hat. Die Währung, in der die Prämie ausgedrückt ist, kann zugrunde gelegt werden, wenn besondere Umstände dies rechtfertigen, insbesondere wenn es bereits bei Einigung über den Pensionsplan wahrscheinlich ist, dass der Eintritt eines Versorgungsfalls in dieser Währung geregelt werden wird.

3. Die Währung, die ein Pensionsfonds nach seinen Erfahrungen als die wahrscheinlichste für die Erfüllung betrachtet, oder mangels solcher Erfahrungen die Währung des Landes, in dem er sich niedergelassen hat, kann, sofern nicht besondere Umstände dagegen sprechen, bei Risiken aus Pensionsfondsgeschäften gemäß Anlage 1 Nummer 25 zum Versicherungsaufsichtsgesetz zugrunde gelegt werden, wenn entsprechend der Art des Risikos des jeweiligen Pensionsfondsgeschäfts die Erfüllung in einer anderen Währung als der Währung erfolgen muss, die sich aus der Anwendung der vorgenannten Regeln ergeben würde.

4. Wird einem Pensionsfonds der Eintritt eines Versorgungsfalls gemeldet und ist dieser Versorgungsfall in einer anderen als der sich aus der Anwendung der vorstehenden Regeln ergebenden Währung zu regeln, so gelten die Verpflichtungen als in dieser anderen Währung bestehend, insbesondere wenn es die Währung ist, in der die von dem Pensionsfonds zu erbringende Leistung auf Grund einer gerichtlichen Entscheidung oder auf Grund einer Vereinbarung im Pensionsplan bestimmt worden ist.

5. Wird der Eintritt eines Versorgungsfalls in einer dem Pensionsfonds vorher bekannten Währung festgestellt, kann die Verpflichtung als in dieser anderen Währung bestehend angesehen werden, auch wenn sie nicht die sich aus der Anwendung der vorstehenden Regeln ergebende Währung ist.

6. Das Sicherungsvermögen braucht nicht in Vermögenswerten angelegt zu werden, die auf die gleiche Währung lauten, in der die Verpflichtungen bestehen, wenn

7. Soweit nach den vorstehenden Regeln das Sicherungsvermögen in Vermögenswerten anzulegen ist, die auf die Währung eines Mitgliedstaates der Europäischen Gemeinschaft, dessen Währung nicht der Euro ist, oder auf die Währung eines anderen Vertragsstaates des Abkommens über den Europäischen Wirtschaftsraum lauten, kann die Anlage bis zu 50 Prozent in auf Euro lautenden Vermögenswerten erfolgen, soweit dies nach vernünftiger kaufmännischer Beurteilung gerechtfertigt ist.

| Nachweis der Eigenmittel und Berechnung der Solvabilitätskapitalanforderung für Pensionsfonds | Anlage 4 (zu § 28 Absatz 3) |

Nachweis 706 als PDF öffnen ![]()

| Formblätter und Nachweisungen | Anlage 5 17a (zu § 12 Absatz 4) |

Formblatt 800 als PDF öffnen ![]()

Nachweis 801 als PDF öffnen ![]()

Nachweis 802 als PDF öffnen ![]()

Nachweis 803 als PDF öffnen ![]()

Nachweis 804 als PDF öffnen ![]()

Nachweis 830 als PDF öffnen ![]()

| ENDE | |