| zurück | |

90. In Teil 3 Titel IV werden folgende Kapitel eingefügt:

"Kapitel 1A

Alternativer Standardansatz

Abschnitt 1

Allgemeine Bestimmungen

Artikel 325c Anwendungsbereich und Struktur des alternativen Standardansatzes

(1) Der alternative Standardansatz gemäß diesem Kapitel darf nur für die Zwecke der in Artikel 430b Absatz 1 festgelegten Meldepflichten angewandt werden.

(2) Die Institute berechnen die Eigenmittelanforderungen für das Marktrisiko gemäß dem alternativen Standardansatz für ein Portfolio von Handelsbuchpositionen oder Anlagebuchpositionen, die Fremdwährungs- oder Warenpositionsrisiken unterliegen, als Summe der folgenden drei Komponenten:

Abschnitt 2

Sensitivitätsgestützte Methode zur Berechnung der Eigenmittelanforderung

Artikel 325d Begriffsbestimmungen

Für die Zwecke dieses Kapitels bezeichnet der Ausdruck

Artikel 325e Komponenten der sensitivitätsgestützten Methode

(1) Institute berechnen die Eigenmittelanforderungen für das Marktrisiko anhand der sensitivitätsgestützten Methode durch Aggregation der drei folgenden Eigenmittelanforderungen gemäß Artikel 325h:

(2) Für die Zwecke der Berechnung nach Absatz 1 gilt Folgendes:

Für die Zwecke dieses Kapitels umfassen Instrumente mit Optionalität u. a. Kaufoptionen, Verkaufsoptionen, Optionen mit Ober- und Untergrenzen, Swaptions, Barrier-Optionen und exotische Optionen. Eingebettete Optionen, wie vorzeitige Rückzahlungsoptionen oder verhaltensabhängige Optionen, gelten für die Zwecke der Berechnung der Eigenmittelanforderungen für das Marktrisiko als eigenständige Positionen in Optionen.

Für die Zwecke dieses Kapitels werden Instrumente, deren Zahlungsströme als lineare Funktion des Nominalbetrags des Basiswerts geschrieben werden können, als Instrumente ohne Optionalität betrachtet.

Artikel 325f Eigenmittelanforderungen für Delta-Faktor- und Vega-Risiken

(1) Institute wenden bei der Berechnung der Eigenmittelanforderungen für die Delta-Faktor- und Vega-Risiken die in Abschnitt 3 Unterabschnitt 1 beschriebenen Delta- und Vega-Risikofaktoren an.

(2) Institute berechnen die Eigenmittelanforderungen für die Delta-Faktor- und Vega-Risiken nach dem Verfahren gemäß den Absätzen 3 bis 8.

(3) Die Sensitivität aller den Eigenmittelanforderungen für Delta-Faktor- und Vega-Risiken unterliegenden Instrumente gegenüber den anwendbaren Delta- oder Vega-Risikofaktoren der betreffenden Risikoklasse wird für jede Risikoklasse anhand der entsprechenden Formeln nach Abschnitt 3 Unterabschnitt 2 berechnet. Wenn der Wert eines Instruments von mehreren Risikofaktoren abhängt, wird die Sensitivität getrennt für jeden Risikofaktor ermittelt.

(4) Die Sensitivitäten werden innerhalb jeder Risikoklasse einer Unterklasse "b" zugeordnet.

(5) Innerhalb jeder Unterklasse "b" werden die positiven und negativen Sensitivitäten gegenüber dem gleichen Risikofaktor zu Netto-Sensitivitäten (sk) für jeden Risikofaktor k innerhalb einer Unterklasse aufgerechnet.

(6) Die Netto-Sensitivitäten jedes Risikofaktors innerhalb jeder Unterklasse werden mit den Risikogewichten nach Abschnitt 6 multipliziert, sodass jeder Risikofaktor der betreffenden Unterklasse eine gewichtete Sensitivität erhält, die nach folgender Formel berechnet wird:

WSk = RWk . sk

dabei gilt:

| WSk | = | die gewichteten Sensitivitäten; |

| RWk | = | die Risikogewichte; und |

| sk | = | der Risikofaktor. |

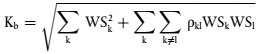

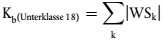

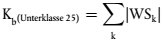

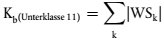

(7) Die gewichteten Sensitivitäten gegenüber den verschiedenen Risikofaktoren innerhalb jeder Unterklasse werden gemäß nachstehender Formel zur unterklassespezifischen Sensitivität aggregiert, wobei der Wert innerhalb der Quadratwurzelfunktion nicht niedriger als Null sein kann. Dabei werden die Korrelationen für gewichtete Sensitivitäten innerhalb der gleichen Unterklasse (ρkl) nach Abschnitt 6 verwendet.

dabei gilt:

| Kb | = | die unterklassespezifische Sensitivität; und |

| WS | = | die gewichteten Sensitivitäten. |

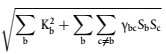

(8) Die unterklassespezifische Sensitivität wird für jede Unterklasse innerhalb einer Risikoklasse gemäß den Absätzen 5, 6 und 7 berechnet. Nach Berechnung der unterklassespezifischen Sensitivität für alle Unterklassen werden die gewichteten Sensitivitäten aller Risikofaktoren über die einzelnen Unterklassen hinweg gemäß der nachstehenden Formel und unter Verwendung der entsprechenden Korrelationen γbc für gewichtete Sensitivitäten in verschiedenen Unterklassen nach Abschnitt 6 zu einer risikoklassespezifische Eigenmittelanforderung für ein Delta-Faktor- oder Vega-Risiko aggregiert:

Risikoklassespezifische Eigenmittelanforderung für ein Delta - Faktor - oder Vega - Risiko =

dabei entspricht

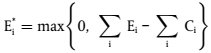

| Sb | = | ΣkWSk allen Risikofaktoren der Unterklasse b und Sc=ΣkWSk allen Risikofaktoren der Unterklasse c. Ergeben diese Werte für Sb und Sc eine negative Gesamtsumme von , so berechnet das Institut die risikoklassespezifische Eigenmittelanforderung für ein Delta-Faktor- oder Vega-Risiko mittels einer alternativen Spezifizierung, wobei , so berechnet das Institut die risikoklassespezifische Eigenmittelanforderung für ein Delta-Faktor- oder Vega-Risiko mittels einer alternativen Spezifizierung, wobei |

| Sb | = | max [min (Σk WSk, Kb), - Kb] allen Risikofaktoren der Unterklasse b und |

| Sc | = | max [min (Σk WSk, Kc), - Kc] allen Risikofaktoren der Unterklasse c entspricht. |

Die risikoklassespezifischen Eigenmittelanforderungen für das Delta-Faktor- oder Vega-Risiko werden für die einzelnen Risikoklassen gemäß den Absätzen 1 bis 8 berechnet.

Artikel 325g Eigenmittelanforderungen für das Krümmungsrisiko

Institute berechnen die Eigenmittelanforderungen für das Krümmungsrisiko gemäß dem in Artikel 461a genannten delegierten Rechtsakt.

Artikel 325h Aggregation der risikoklassespezifischen Eigenmittelanforderungen für Delta-Faktor-, Vega- und Krümmungsrisiken

(1) Institute aggregieren die risikoklassespezifischen Eigenmittelanforderungen für Delta-Faktor-, Vega- und Krümmungsrisiken nach dem Verfahren gemäß den Absätzen 2, 3 und 4.

(2) Das in den Artikeln 325f und 325g beschriebene Verfahren zur Berechnung der risikoklassespezifischen Eigenmittelanforderungen für Delta-Faktor-, Vega- und Krümmungsrisiken wird für jede Risikoklasse drei Mal unter Verwendung eines jeweils unterschiedlichen Satzes von Korrelationsparametern ρkl (Korrelation zwischen Risikofaktoren innerhalb einer Unterklasse) und γbc (Korrelation zwischen Unterklassen einer Risikoklasse) durchgeführt. Jeder dieser drei Sätze entspricht einem unterschiedlichen Szenario wie im Folgenden dargelegt:

(3) Institute berechnen zur Bestimmung der drei szenariospezifischen Eigenmittelanforderungen die Summe der risikoklassespezifischen Eigenmittelanforderungen für Delta-Faktor-, Vega- und Krümmungsrisiken für jedes Szenario.

(4) Die gemäß der sensitivitätsgestützten Methode ermittelte Eigenmittelanforderung ist die höchste der drei szenariospezifischen Eigenmittelanforderungen nach Absatz 3.

Artikel 325i Behandlung von Indexinstrumenten und Optionen mit multiplen Basiswerten

Institute behandeln die Indexinstrumente und Optionen mit multiplen Basiswerten gemäß dem in Artikel 461a genannten delegierten Rechtsakt.

Artikel 325j Behandlung von Organismen für Gemeinsame Anlagen (OGA)

Institute behandeln die Organismen für Gemeinsame Anlagen gemäß dem in Artikel 461a genannten delegierten Rechtsakt.

Artikel 325k Mit einer Übernahmegarantie versehene Positionen

(1) Institute können die Eigenmittelanforderungen für das Marktrisiko von mit einer Übernahmegarantie versehenen Positionen in Schuld- oder Eigenkapitalinstrumenten nach dem in diesem Artikel beschriebenen Verfahren berechnen.

(2) Institute wenden einen der einschlägigen Multiplikationsfaktoren gemäß Tabelle 1 auf die Netto-Sensitivitäten aller mit einer Übernahmegarantie versehenen Positionen in den einzelnen Emittenten an, außer bei Übernahmepositionen, die Dritte auf der Grundlage einer förmlichen Vereinbarung gezeichnet oder mitgarantiert haben, und berechnen die Eigenmittelanforderungen für das Marktrisiko gemäß dem in diesem Kapitel dargelegten Ansatz auf der Grundlage der bereinigten Netto-Sensitivitäten.

Tabelle 1

| Geschäftstag 0 | 0 % |

| Geschäftstag 1 | 10 % |

| Geschäftstage 2 und 3 | 25 % |

| Geschäftstag 4 | 50 % |

| Geschäftstag 5 | 75 % |

| nach Geschäftstag 5 | 100 % |

Für die Zwecke dieses Artikels bezeichnet "Geschäftstag 0" den Geschäftstag, an dem das Institut die uneingeschränkte Verpflichtung eingegangen ist, eine bestimmte Menge von Wertpapieren zu einem vereinbarten Preis zu übernehmen.

(3) Institute benachrichtigen die zuständigen Behörden über die Anwendung des in diesem Artikel festgelegten Verfahrens.

Abschnitt 3

Bestimmung der Begriffe "Risikofaktor" und "Sensitivität"

Unterabschnitt 1

Bestimmung des Begriffs "Risikofaktor"

Artikel 325l Risikofaktoren des allgemeinen Zinsrisikos

(1) Für alle Risikofaktoren des allgemeinen Zinsrisikos, einschließlich des Inflationsrisikos und des Basis-Währungsrisikos, gibt es eine Unterklasse pro Währung mit jeweils anderen Arten von Risikofaktoren.

Die für zinsreagible Instrumente geltenden Delta-Risikofaktoren des allgemeinen Zinsrisikos sind die maßgeblichen risikofreien Zinssätze pro Währung für jede der folgenden Laufzeiten: 0,25 Jahre, 0,5 Jahre, 1 Jahr, 2 Jahre, 3 Jahre, 5 Jahre, 10 Jahre, 15 Jahre, 20 Jahre, 30 Jahre. Institute weisen den spezifizierten Punkten Risikofaktoren zu, und zwar entweder per linearer Interpolation oder mittels einer Methode, die am besten mit den Bewertungsfunktionen der unabhängigen Risikokontrollstelle des Instituts zur Meldung des Marktrisikos oder von Gewinnen und Verlusten an das höhere Management vereinbar ist.

(2) Institute bestimmen die risikofreien Renditesätze pro Währung aus den im Handelsbuch des Instituts geführten Geldmarktinstrumenten mit dem niedrigsten Kreditrisiko, wie Tagesgeldsatz-Swaps.

(3) Können Institute den Ansatz nach Absatz 2 nicht anwenden, so basieren die risikofreien Zinssätze auf einer oder mehreren marktimplizierten Swapkurven, die das Institut zur Bewertung von Positionen am Markt verwendet, wie die Zins-Swapkurven des Interbankengeschäfts.

Gibt es keine ausreichenden Daten über marktimplizierte Swapkurven gemäß Absatz 2 und Unterabsatz 1, so können die risikofreien Zinssätze für eine bestimmte Währung aus der am besten geeigneten Kurve für Staatsanleihen abgeleitet werden.

Verwenden Institute für öffentliche Schuldtitel die gemäß dem Verfahren nach Unterabsatz 2 abgeleiteten Risikofaktoren des allgemeinen Zinsrisikos, so wird das betreffende öffentliche Schuldinstrument nicht von den Eigenmittelanforderungen für das Kreditspreadrisiko ausgenommen. Ist es in diesen Fällen nicht möglich, den risikofreien Zinssatz von der Komponente des Kreditspreadrisikos zu trennen, so wird die Sensitivität gegenüber dem Risikofaktor beiden Risikoklassen ("allgemeines Zinsrisiko" und "Kreditspreadrisiko") zugeordnet.

(4) Bei Risikofaktoren des allgemeinen Zinsrisikos stellt jede Währung eine eigene Unterklasse dar. Institute weisen Risikofaktoren innerhalb der gleichen Unterklasse, aber mit unterschiedlichen Laufzeiten unterschiedliche Risikogewichte gemäß Abschnitt 6 zu.

Institute wenden auf Schuldtitel, deren Zahlungsströme funktional von Inflationsraten abhängig sind, zusätzliche Risikofaktoren des Inflationsrisikos an. Diese zusätzlichen Risikofaktoren bestehen aus einem Vektor für marktimplizierte Inflationsraten verschiedener Laufzeiten pro Währung. Der Vektor enthält für jedes Instrument so viele Komponenten wie Inflationsraten im Bewertungsmodell des Instituts für dieses Instrument als Variablen verwendet werden.

(5) Institute berechnen die Sensitivität des Instruments gegenüber dem zusätzlichen Risikofaktor des Inflationsrisikos nach Absatz 4 als Veränderung des Werts des Instruments gemäß ihrem Bewertungsmodell infolge einer Verschiebung jeder Komponente des Vektors um einen Basispunkt. Jede Währung stellt eine eigene Unterklasse dar. Institute behandeln, ungeachtet der Anzahl der Komponenten jedes Vektors, die Inflation innerhalb jeder Unterklasse als eigenen Risikofaktor. Institute nehmen innerhalb der Unterklassen eine Aufrechnung der gemäß diesem Absatz berechneten Inflationssensitivitäten vor, um pro Unterklasse eine einzige Netto-Sensitivität zu erhalten.

(6) Schuldtitel, die Zahlungen in verschiedenen Währungen implizieren, unterliegen in Bezug auf diese Währungen auch einem Basis-Währungsrisiko. Für die Zwecke der sensitivitätsgestützten Methode wenden Institute als Risikofaktoren das Basis-Währungsrisiko jeder Währung gegenüber dem US-Dollar oder Euro an. Institute rechnen die Währungsbasen, die sich nicht auf die Basis zu US-Dollar oder die Basis zu Euro beziehen, entweder als Basis zu US-Dollar oder Basis zu Euro.

Die Risikofaktoren des Basis-Währungsrisikos bestehen aus je einem Vektor für eine Währungsbasis mit verschiedenen Laufzeiten pro Währung. Der Vektor enthält für jedes Schuldinstrument so viele Komponenten wie Währungsbasen im Bewertungsmodell des Instituts für dieses Instrument als Variablen verwendet werden. Jede Währung stellt eine unterschiedliche Unterklasse dar.

Institute berechnen die Sensitivität des Instruments gegenüber dem Risikofaktor des Basis-Währungsrisikos als Veränderung des gemäß ihrem Bewertungsmodell ermittelten Werts des Instruments infolge einer Verschiebung jeder Komponente des Vektors um einen Basispunkt. Jede Währung stellt eine eigene Unterklasse dar. Innerhalb jeder Unterklasse gibt es unabhängig von der Anzahl der Komponenten der einzelnen Währungsbasisvektoren zwei mögliche getrennte Risikofaktoren: Basis zu Euro und Basis zu US-Dollar. Pro Unterklasse kann es höchstens zwei Netto-Sensitivitäten geben.

(7) Die für Optionen mit zinsreagiblen Basiswerten geltenden Vega-Risikofaktoren des allgemeinen Zinsrisikos entsprechen den impliziten Volatilitäten der maßgeblichen risikofreien Zinssätze gemäß den Absätzen 2 und 3, die je nach Währung Unterklassen zugeteilt und innerhalb der Unterklasse folgenden Laufzeiten zugeordnet werden: 0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre. Es gibt eine Unterklasse pro Währung.

Für Netting-Zwecke betrachten Institute implizite Volatilitäten, die den gleichen risikofreien Zinssätzen und den gleichen Laufzeiten zugeordnet sind, als gleichen Risikofaktor.

Wenn Institute implizite Volatilitäten den Laufzeiten gemäß diesem Absatz zuordnen, gelten folgende Anforderungen:

(8) Die von den Instituten anzuwendenden Krümmungsrisikofaktoren des allgemeinen Zinsrisikos bestehen aus einem Vektor für die im Hinblick auf eine spezifische risikofreie Ertragskurve repräsentativen risikofreien Zinssätze pro Währung. Jede Währung stellt eine unterschiedliche Unterklasse dar. Der Vektor enthält für jedes Instrument so viele Komponenten wie unterschiedliche Laufzeiten risikofreier Zinssätze im Bewertungsmodell des Instituts für dieses Instrument als Variablen verwendet werden.

(9) Institute berechnen die Sensitivität des Instruments gegenüber jedem Risikofaktor, der in der Krümmungsrisikoformel gemäß Artikel 325g verwendet wird. Für die Zwecke des Krümmungsrisikos betrachten Institute Vektoren unterschiedlicher Ertragskurven und mit unterschiedlicher Anzahl von Komponenten als gleichen Risikofaktor, sofern die Vektoren sich auf die gleiche Währung beziehen. Institute nehmen eine Aufrechnung der Sensitivitäten gegenüber dem gleichen Risikofaktor vor. Es gibt nur eine Netto-Sensitivität pro Unterklasse.

Es gibt keine Eigenmittelanforderungen in Bezug auf das Krümmungsrisiko für das Inflations- und das Basis-Währungsrisiko.

Artikel 325m Risikofaktoren des Kreditspreadrisikos bei Nicht-Verbriefungspositionen

(1) Bei Nicht-Verbriefungsinstrumenten mit Sensitivität gegenüber dem Kreditspreadrisiko wenden Institute als Delta-Risikofaktoren des Kreditspreadrisikos die Kreditspread-Sätze der Emittenten für diese Instrumente an, die aus den betreffenden Schuldtiteln und Kreditausfallswaps abgeleitet und den folgenden Laufzeiten zugeordnet werden: 0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre. Institute wenden einen Risikofaktor pro Emittent und Laufzeit an, unabhängig davon, ob die Kreditspread-Sätze des Emittenten aus Schuldtiteln oder Kreditausfallswaps abgeleitet sind. Die Unterklassen sind sektorale Unterklassen gemäß Abschnitt 6, und jede Unterklasse enthält alle dem jeweiligen Sektor zugeordneten Risikofaktoren.

(2) Bei Optionen, denen Nicht-Verbriefungspositionen mit Sensitivität gegenüber dem Kreditspreadrisiko zugrunde liegen, wenden Institute als Vega-Risikofaktoren des Kreditspreadrisikos die impliziten Volatilitäten der gemäß Absatz 1 abgeleiteten Kreditspread-Sätze des Emittenten der Basiswerte an, die je nach Laufzeit der den Eigenmittelanforderungen unterliegenden Option folgenden Laufzeiten zugeordnet werden: 0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre. Verwendet werden die gleichen Unterklassen wie für das Delta-Kreditspreadrisiko bei Nicht-Verbriefungspositionen.

(3) Bei Nicht-Verbriefungsinstrumenten wenden Institute als Krümmungsrisikofaktoren des Kreditspreadrisikos einen Vektor für im Hinblick auf eine Kreditspread-Kurve eines bestimmten Emittenten repräsentative Kreditspread-Sätze an. Der Vektor enthält für jedes Instrument so viele Komponenten wie unterschiedliche Laufzeiten von Kreditspread-Sätzen im Bewertungsmodell des Instituts für dieses Instrument als Variablen verwendet werden. Verwendet werden die gleichen Unterklassen wie für das Delta-Kreditspreadrisiko bei Nicht-Verbriefungspositionen.

(4) Institute berechnen die Sensitivität des Instruments gegenüber jedem Risikofaktor, der in der Krümmungsrisikoformel gemäß Artikel 325g verwendet wird. Für die Zwecke des Krümmungsrisikos betrachten Institute von einschlägigen Schuldtiteln oder Kreditausfallswaps abgeleitete Vektoren mit einer unterschiedlichen Anzahl von Komponenten als gleichen Risikofaktor, sofern die Vektoren sich auf den gleichen Emittenten beziehen.

Artikel 325n Risikofaktoren des Kreditspreadrisikos bei Verbriefungspositionen

(1) Institute wenden auf Verbriefungspositionen, die in das alternative Korrelationshandelsportfolio gemäß Artikel 325 Absätze 6, 7 und 8 einbezogen sind, die Risikofaktoren des Kreditspreadrisikos nach Absatz 3 an.

Institute wenden auf Verbriefungspositionen, die nicht in das alternative Korrelationshandelsportfolio gemäß Artikel 325 Absätze 6, 7 und 8 einbezogen sind, die Risikofaktoren des Kreditspreadrisikos nach Absatz 5 an.

(2) Für das Kreditspreadrisiko bei Verbriefungspositionen, die in das alternative Korrelationshandelsportfolio einbezogen sind, gelten die gleichen Unterklassen wie für das Kreditspreadrisiko bei Nicht-Verbriefungspositionen gemäß Abschnitt 6.

Für das Kreditspreadrisiko bei nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen gelten spezifische Unterklassen für die betreffende Risikoklassenkategorie gemäß Abschnitt 6.

(3) Institute wenden auf in das alternative Korrelationshandelsportfolio einbezogene Verbriefungspositionen folgende Risikofaktoren des Kreditspreadrisikos an:

(4) Institute berechnen die Sensitivität der Verbriefungsposition gegenüber jedem Risikofaktor, der in der Krümmungsrisikoformel gemäß Artikel 325g verwendet wird. Für die Zwecke des Krümmungsrisikos betrachten Institute von einschlägigen Schuldtiteln oder Kreditausfallswaps abgeleitete Vektoren mit einer unterschiedlichen Anzahl von Komponenten als gleichen Risikofaktor, sofern die Vektoren sich auf den gleichen Emittenten beziehen.

(5) Die Risikofaktoren des Kreditspreadrisikos, die von Instituten auf nicht in das alternative Korrelationshandelsportfolio einbezogene Verbriefungspositionen anzuwenden sind, beziehen sich nicht auf den Spread der zugrunde liegenden Instrumente, sondern auf den Spread der Tranche und entsprechen folgenden Risikofaktoren:

Artikel 325o Risikofaktoren des Aktienkursrisikos

(1) Für alle Risikofaktoren des Aktienkursrisikos gelten die Unterklassen gemäß Abschnitt 6.

(2) Institute wenden als Delta-Risikofaktoren des Aktienkursrisikos alle Eigenkapital-Kassakurse und alle Eigenkapital-Reposätze an.

Für die Zwecke des Aktienkursrisikos gilt eine spezifische Eigenkapital-Repokurve als ein einziger Risikofaktor, der als Vektor von Reposätzen unterschiedlicher Laufzeiten ausgedrückt wird. Der Vektor enthält für jedes Instrument so viele Komponenten wie unterschiedliche Laufzeiten von Reposätzen im Bewertungsmodell des Instituts für dieses Instrument als Variablen verwendet werden.

Institute berechnen die Sensitivität eines Instruments gegenüber einem Risikofaktor des Aktienkursrisikos als Veränderung des gemäß ihrem Bewertungsmodell ermittelten Werts des Instruments infolge einer Verschiebung jeder Komponente des Vektors um einen Basispunkt. Institute nehmen unabhängig von der Anzahl der Komponenten der einzelnen Vektoren eine Aufrechnung der Sensitivitäten gegenüber dem Reposatz-Risikofaktor des gleichen Eigenkapitaltitels vor.

(3) Bei Optionen, deren Basiswerte eine Sensitivität gegenüber dem Aktienkursrisiko aufweisen, wenden Institute als Vega-Risikofaktoren die impliziten Volatilitäten der Aktien-Kassakurse an, die je nach Laufzeit der Eigenmittelanforderungen unterliegenden Optionen folgenden Laufzeiten zugeordnet werden: 0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre. Es gibt keine Eigenmittelanforderungen für das Vega-Risiko von Eigenkapital-Reposätzen.

(4) Bei Optionen, deren Basiswerte eine Sensitivität gegenüber dem Aktienkursrisiko aufweisen, wenden Institute als Krümmungsrisikofaktoren alle Aktien-Kassakurse, unabhängig von der Laufzeit der entsprechenden Optionen, an. Es gibt keine Eigenmittelanforderungen für das Krümmungsrisiko von Eigenkapital-Reposätzen.

Artikel 325p Risikofaktoren des Warenpositionsrisikos

(1) Für alle Risikofaktoren des Warenpositionsrisikos gelten die sektoralen Unterklassen gemäß Abschnitt 6.

(2) Bei Instrumenten mit Sensitivität gegenüber dem Warenpositionsrisiko wenden Institute als Delta-Risikofaktoren des Warenpositionsrisikos alle Waren-Kassakurse pro Warenart für jede der folgenden Laufzeiten an: 0,25 Jahre, 0,5 Jahre, 1 Jahr, 2 Jahre, 3 Jahre, 5 Jahre, 10 Jahre, 15 Jahre, 20 Jahre, 30 Jahre. Institute betrachten zwei Rohstoffpreise der gleichen Warenart mit gleicher Laufzeit nur dann als gleichen Risikofaktor, wenn die rechtlichen Bestimmungen in Bezug auf den Lieferort identisch sind.

(3) Bei Optionen, deren Basiswerte eine Sensitivität gegenüber dem Warenpositionsrisiko aufweisen, wenden Institute als Vega-Risikofaktoren des Warenpositionsrisikos die impliziten Volatilitäten der Rohstoffpreise pro Warenart an, die je nach Laufzeit der Eigenmittelanforderungen unterliegenden Optionen folgenden Laufzeiten zugeordnet werden: 0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre. Institute betrachten Sensitivitäten gegenüber der gleichen Warenart mit der gleichen Laufzeit als einen einzigen Risikofaktor, den sie aufrechnen.

(4) Bei Optionen, deren Basiswerte eine Sensitivität gegenüber dem Warenpositionsrisiko aufweisen, wenden Institute als Krümmungsrisikofaktoren des Warenpositionsrisikos einen Satz von Rohstoffpreisen mit unterschiedlichen Laufzeiten pro Warenart an, ausgedrückt als Vektor. Der Vektor enthält für jedes Instrument so viele Komponenten wie Preise für diesen Rohstoff im Bewertungsmodell des Instituts für dieses Instrument als Variablen verwendet werden. Institute nehmen bei den Rohstoffpreisen keine Unterscheidung nach dem Lieferort vor.

Die Sensitivität des Instruments gegenüber jedem in der Krümmungsrisikoformel verwendeten Risikofaktor wird gemäß Artikel 325g berechnet. Für die Zwecke des Krümmungsrisikos betrachten Institute Vektoren mit einer unterschiedlichen Anzahl von Komponenten als gleichen Risikofaktor, sofern sich diese Vektoren auf die gleiche Warenart beziehen.

Artikel 325q Risikofaktoren des Fremdwährungsrisikos

(1) Bei Instrumenten mit Sensitivität gegenüber dem Fremdwährungsrisiko wenden Institute als Delta-Risikofaktoren des Fremdwährungsrisikos alle Devisenkassakurse zwischen der Währung, auf die ein Instrument lautet, und der Währung der Rechnungslegung des Instituts an. Es gibt eine Unterklasse pro Währungspaar mit einem einzigen Risikofaktor und einer einzigen Netto-Sensitivität.

(2) Bei Optionen, deren Basiswerte eine Sensitivität gegenüber dem Fremdwährungsrisiko aufweisen, wenden Institute als Vega-Risikofaktoren des Fremdwährungsrisikos die impliziten Volatilitäten der Wechselkurse zwischen den Währungspaaren gemäß Absatz 1 an. Diese impliziten Volatilitäten der Wechselkurse werden je nach Laufzeit der Eigenmittelanforderungen unterliegenden Optionen folgenden Laufzeiten zugeordnet: 0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre.

(3) Bei Optionen, deren Basiswerte eine Sensitivität gegenüber dem Fremdwährungsrisiko aufweisen, wenden Institute als Krümmungsrisikofaktoren des Fremdwährungsrisikos die Risikofaktoren nach Absatz 1 an.

(4) Die Institute sind nicht dazu verpflichtet, bei allen Delta,- Vega- und Krümmungsrisikofaktoren des Fremdwährungsrisikos zwischen Onshore- und Offshore-Varianten einer Währung zu unterscheiden.

Unterabschnitt 2

Begriffsbestimmungen von Sensitivitäten

Artikel 325r Delta-Risikosensitivitäten

(1) Institute berechnen die Delta-Sensitivitäten gegenüber dem allgemeinen Zinsrisiko wie folgt:

dabei gilt:

| = | die Sensitivitäten gegenüber Risikofaktoren aus risikofreien Zinssätzen; |

| rkt | = | der Satz einer risikofreien Kurve k mit der Laufzeit t; |

| Vi (.) | = | die Bewertungsfunktion des Instruments i; und |

| x,y | = | andere Risikofaktoren als rkt in der Bewertungsfunktion Vi; |

dabei gilt:

| = | die Sensitivitäten gegenüber Risikofaktoren aus Inflationsrisiko und Basis-Währungsrisiko; |

| = | ein Vektor mit m Komponenten für die implizite Inflationskurve oder die Währungsbasiskurve einer bestimmten Währung j, wobei m der Anzahl der im Bewertungsmodell des Instruments i verwendeten inflations- oder währungsrelevanten Variablen entspricht; |

| = | die Einheitsmatrix der Dimension (1 . m); |

| Vi (.) | = | die Bewertungsfunktion des Instruments i; und |

| y, z | = | sonstige Variablen des Bewertungsmodells. |

(2) Institute berechnen die Delta-Risikosensitivitäten gegenüber dem Kreditspreadrisiko für alle Verbriefungs- und Nicht-Verbriefungspositionen wie folgt:

dabei gilt:

| = | die Delta-Risikosensitivitäten gegenüber dem Kreditspreadrisiko für alle Verbriefungs- und Nicht-Verbriefungspositionen; |

| cskt | = | der Wert des Kreditspread-Satzes eines Emittenten j bei Fälligkeit t; |

| Vi (.) | = | die Bewertungsfunktion des Instruments i; und |

| x,y | = | andere Risikofaktoren als cskt in der Bewertungsfunktion Vi. |

(3) Institute berechnen die Delta-Risikosensitivitäten gegenüber dem Aktienkursrisiko wie folgt:

dabei gilt:

| sk | = | die Sensitivitäten gegenüber den Risikofaktoren aus Eigenkapital-Kassakursen; |

| k | = | ein spezifischer Eigenkapitaltitel; |

| EQk | = | der Wert des Kassakurses dieses Eigenkapitaltitels; |

| Vi (.) | = | die Bewertungsfunktion des Instruments i; und |

| x,y | = | andere Risikofaktoren als EQk in der Bewertungsfunktion Vi; |

dabei gilt:

| = | die Sensitivitäten gegenüber Risikofaktoren aus Eigenkapital-Reposätzen; |

| k | = | der Index des Eigenkapitals; |

| = | ein Vektor mit m Komponenten zur Darstellung der Struktur der Repo-Laufzeit für ein bestimmtes Eigenkapital k, wobei m der Anzahl der im Bewertungsmodell des Instruments i verwendeten Repo-Sätze für verschiedene Laufzeiten entspricht; |

| = | die Einheitsmatrix der Dimension (1 . m); |

| Vi (.) | = | die Bewertungsfunktion des Instruments i; und |

| y,z | = | andere Risikofaktoren als in der Bewertungsfunktion Vi. |

(4) Institute berechnen die Delta-Risikosensitivitäten gegenüber dem Warenpositionsrisiko für jeden Risikofaktor k wie folgt:

dabei gilt:

| sk | = | die Delta-Risikosensitivitäten gegenüber dem Warenpositionsrisiko; |

| k | = | ein bestimmter Risikofaktor des Warenpositionsrisikos; |

| CTYk | = | der Wert des Risikofaktors k; |

| Vi (.) | = | die Bewertungsfunktion des Instruments i; und |

| y, z | = | andere Risikofaktoren als CTYk im Bewertungsmodell des Instruments i. |

(5) Institute berechnen die Delta-Risikosensitivitäten gegenüber dem Fremdwährungsrisiko für jeden Risikofaktor k wie folgt:

dabei gilt:

| sk | = | die Delta-Risikosensitivitäten gegenüber dem Fremdwährungsrisiko; |

| k | = | ein bestimmter Risikofaktor des Fremdwährungsrisikos; |

| FXk | = | der Wert des Risikofaktors; |

| Vi (.) | = | die Bewertungsfunktion des Instruments i; und |

| y, z | = | andere Risikofaktoren als FXk im Bewertungsmodell des Instruments i. |

Artikel 325s Vega-Risikosensitivitäten

(1) Institute berechnen die Vega-Risikosensitivitäten einer Option gegenüber einem Risikofaktor k wie folgt:

dabei gilt:

| sk | = | die Vega-Risikosensitivität einer Option; |

| k | = | ein spezifischer Vega-Risikofaktor aus einer impliziten Volatilität; |

| volk | = | der als Prozentsatz auszudrückende Wert dieses Risikofaktors; und |

| x,y | = | andere Risikofaktoren als volk in der Bewertungsfunktion Vi. |

(2) Im Falle von Risikokategorien, bei denen die Vega-Risikofaktoren zwar eine Laufzeitdimension haben, die Vorschriften für die Zuordnung der Risikofaktoren aber nicht anwendbar sind, weil die Optionen keine Laufzeit haben, ordnen Institute diese Risikofaktoren der längsten vorgeschriebenen Laufzeit zu. Diese Optionen unterliegen dem Aufschlag für Restrisiken.

(3) Bei anderen Optionen als Strike- oder Barrier-Optionen und bei Optionen mit multiplen Strike- oder Barrier-Möglichkeiten wenden Institute zur Bewertung der Option die intern vom Institut verwendete Zuordnung zu Strikes und Laufzeiten an. Diese Optionen unterliegen ebenfalls dem Aufschlag für Restrisiken.

(4) Institute berechnen kein Vega-Risiko für Verbriefungstranchen des alternativen Korrelationshandelsportfolios gemäß Artikel 325 Absätze 6, 7 und 8, für die es keine implizite Volatilität gibt. Die Eigenmittelanforderungen für Delta-Faktor- und Krümmungsrisiken werden für diese Verbriefungstranchen berechnet.

Artikel 325t Anforderungen bezüglich der Berechnung von Sensitivitäten

(1) Institute leiten Sensitivitäten unter Verwendung der in diesem Unterabschnitt festgelegten Formeln aus den Bewertungsmodellen des Instituts ab, die als Grundlage für die Meldung von Gewinnen und Verlusten an das höhere Management dienen.

Abweichend von Unterabsatz 1 können die zuständigen Behörden einem Institut, dem die Erlaubnis zur Verwendung des alternativen auf internen Modellen basierenden Ansatzes gemäß Kapitel 1b erteilt worden ist, vorschreiben, bei der Berechnung von Sensitivitäten gemäß diesem Kapitel für die Berechnung und Meldung der Eigenmittelanforderungen für das Marktrisiko gemäß Artikel 430b Absatz 3 die Bewertungsfunktionen des Risikomesssystems ihres auf internen Modellen basierenden Ansatzes zu verwenden.

(2) Institute können bei der Berechnung von Delta-Risikosensitivitäten der Instrumente mit Optionalität nach Artikel 325e Absatz 2 Buchstabe a von konstanten impliziten volatilitätsbedingten Risikofaktoren ausgehen.

(3) Bei der Berechnung von Vega-Risikosensitivitäten der Instrumente mit Optionalität nach Artikel 325e Absatz 2 Buchstabe b gelten die folgenden Anforderungen:

(4) Institute berechnen alle Sensitivitäten mit Ausnahme der Sensitivitäten gegenüber Anpassungen der Kreditbewertung (CVA).

(5) Abweichend von Absatz 1 kann ein Institut vorbehaltlich der Erlaubnis der zuständigen Behörden bei der Berechnung der Eigenmittelanforderungen für eine Handelsbuchposition gemäß diesem Kapitel alternative Begriffsbestimmungen für Delta-Risikosensitivitäten verwenden, sofern es alle folgenden Voraussetzungen erfüllt:

(6) Abweichend von Absatz 1 kann ein Institut vorbehaltlich der Erlaubnis der zuständigen Behörden bei der Berechnung der Eigenmittelanforderungen für eine Handelsbuchposition gemäß diesem Kapitel Vega-Sensitivitäten auf der Grundlage einer linearen Transformation der alternativen Begriffsbestimmungen für Sensitivitäten berechnen, sofern es die beiden folgenden Voraussetzungen erfüllt:

Abschnitt 4

Aufschlag für Restrisiken

Artikel 325u Eigenmittelanforderungen für Restrisiken

(1) Neben den Eigenmittelanforderungen für das Marktrisiko gemäß Abschnitt 2 wenden Institute auf Instrumente, die gemäß diesem Artikel Restrisiken ausgesetzt sind, zusätzliche Eigenmittelanforderungen an.

(2) Es ist davon auszugehen, dass Instrumente Restrisiken ausgesetzt sind, wenn eine der folgenden Voraussetzungen erfüllt ist:

(3) Institute berechnen die zusätzlichen Eigenmittelanforderungen nach Absatz 1 als Summe des Brutto-Nominalwerts der Instrumente nach Absatz 2, multipliziert mit folgenden Risikogewichten:

(4) Abweichend von Absatz 1 wenden die Institute keine Eigenmittelanforderungen für Restrisiken auf Instrumente an, die eine der folgenden Voraussetzungen erfüllen:

(5) Die EBA arbeitet Entwürfe technischer Regulierungsstandards aus, in denen festgelegt wird, was ein exotischer Basiswert ist und welche Instrumente für die Zwecke von Absatz 2 als Instrumente gelten, die Restrisiken ausgesetzt sind.

Bei der Ausarbeitung dieser Entwürfe technischer Regulierungsstandards prüft die EBA zumindest, ob Langlebigkeitsrisiko, Wetter, Naturkatastrophen und künftig realisierte Volatilität als exotische Basiswerte betrachtet werden sollten.

Die EBA übermittelt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 28. Juni 2021.

Der Kommission wird die Befugnis übertragen, die in Unterabsatz 1 genannten technischen Regulierungsstandards gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zur Ergänzung dieser Verordnung zu erlassen.

Abschnitt 5

Eigenmittelanforderungen für das Ausfallrisiko

Artikel 325v Begriffsbestimmungen und allgemeine Bestimmungen

(1) Für die Zwecke dieses Abschnitts bezeichnet der Ausdruck

(2) Eigenmittelanforderungen für das Ausfallrisiko gelten für Schuldtitel und Eigenkapitalinstrumente, Derivate, denen solche Instrumente zugrunde liegen, und Derivate, deren Erträge oder beizulegenden Zeitwerte bei Ausfall eines anderen Schuldners als der Gegenpartei des Derivats selbst beeinträchtigt werden. Institute berechnen die Anforderungen für das Ausfallrisiko für jede der folgenden Arten von Instrumenten getrennt: Nicht-Verbriefungspositionen, Verbriefungspositionen, die nicht in das alternative Korrelationshandelsportfolio einbezogen wurden, und Verbriefungspositionen, die in das alternative Korrelationshandelsportfolio einbezogen wurden. Die endgültigen von einem Institut anzuwendenden Eigenmittelanforderungen für das Ausfallrisiko ergeben sich aus der Summe dieser drei Komponenten.

Unterabschnitt 1

Eigenmittelanforderungen für das Ausfallrisiko bei Nicht-Verbriefungspositionen

Artikel 325w Jump-to-Default-Bruttobeträge

(1) Institute berechnen die JTD-Bruttobeträge für jede Long-Risikoposition in Schuldtiteln wie folgt:

dabei gilt:

| JTDlong | = | der JTD-Bruttobetrag für die Long-Risikoposition; |

| Vnotional | = | der Nominalbetrag des Instruments, aus dem sich die Risikoposition ergibt; |

| P&Llong | = | ein Term für die Anpassung von Gewinnen oder Verlusten, die das Institut durch Änderungen des beizulegenden Zeitwerts des Instruments, das die Long-Risikoposition begründet, bereits einbezogen hat; Gewinne erhalten in der Formel ein positives, Verluste ein negatives Vorzeichen; und |

| Adjustmentlong | = | wenn es sich bei dem Instrument, aus dem sich die Risikoposition ergibt, um ein Derivat handelt, der Betrag, um den der Verlust des Instituts aufgrund der Struktur des Derivats im Falle eines Ausfalls im Vergleich zu einem vollständigen Verlust des zugrunde liegenden Instruments steigen oder sinken würde; ein gestiegener Betrag erhält in der Formel ein positives, ein gesunkener Betrag ein negatives Vorzeichen. |

(2) Institute berechnen die JTD-Bruttobeträge für jede Short-Risikoposition in Schuldtiteln wie folgt:

dabei gilt:

| JTDshort | = | der JTD-Bruttobetrag für die Short-Risikoposition; |

| Vnotional | = | der Nominalbetrag des Instruments, aus dem sich die Risikoposition ergibt, der in der Formel ein negatives Vorzeichen erhält; |

| P&Lshort | = | ein Term für die Anpassung von Gewinnen oder Verlusten, die das Institut durch Änderungen des beizulegenden Zeitwerts des Instruments, das die Short-Risikoposition begründet, bereits einbezogen hat; Gewinne erhalten in der Formel ein positives, Verluste ein negatives Vorzeichen; und |

| Adjustmentshort | = | wenn es sich bei dem Instrument, aus dem sich die Risikoposition ergibt, um ein Derivat handelt, der Betrag, um den der Gewinn des Instituts aufgrund der Struktur des Derivats im Falle eines Ausfalls im Vergleich zu einem vollständigen Verlust des zugrunde liegenden Instruments steigen oder sinken würde; ein gesunkener Betrag erhält in der Formel ein positives, ein gestiegener Betrag ein negatives Vorzeichen. |

(3) Für die Zwecke der Berechnung gemäß den Absätzen 1 und 2 wenden Institute auf Schuldtitel die folgenden LGD an:

(4) Für die Zwecke der Berechnungen nach den Absätzen 1 und 2 werden die Nominalbeträge wie folgt ermittelt:

(5) Für Risikopositionen in Eigenkapitalinstrumenten berechnen Institute die JTD-Bruttobeträge wie folgt:

dabei gilt:

| JTDlong | = | der JTD-Bruttobetrag für die Long-Risikoposition; |

| Vnotional | = | der Nominalbetrag des Instruments, aus dem sich die Risikoposition ergibt; der Nominalbetrag ist der beizulegende Zeitwert des Eigenkapitals der Barmittelinstrumente; für die Formel JTDshort erhält der Nominalbetrag des Instruments in der Formel ein negatives Vorzeichen; |

| P&Llong | = | ein Term für die Anpassung von Gewinnen oder Verlusten, die das Institut durch Änderungen des beizulegenden Zeitwerts des Instruments, das die Long-Risikoposition begründet, bereits einbezogen hat; Gewinne erhalten in der Formel ein positives, Verluste ein negatives Vorzeichen; |

| Adjustmentlong | = | der Betrag, um den der Verlust des Instituts aufgrund der Struktur des Derivats im Falle eines Ausfalls im Vergleich zu einem vollständigen Verlust des zugrunde liegenden Instruments steigen oder sinken würde; ein gestiegener Betrag erhält in der Formel ein positives, ein gesunkener Betrag ein negatives Vorzeichen; |

| JTDshort | = | der JTD-Bruttobetrag für die Short-Risikoposition; |

| P&Lshort | = | ein Term für die Anpassung von Gewinnen oder Verlusten, die das Institut durch Änderungen des beizulegenden Zeitwerts des Instruments, das die Short-Risikoposition begründet, bereits einbezogen hat; Gewinne erhalten in der Formel ein positives, Verluste ein negatives Vorzeichen; |

| Adjustmentshort | = | der Betrag, um den der Gewinn des Instituts aufgrund der Struktur des Derivats im Falle eines Ausfalls im Vergleich zu einem vollständigen Verlust des zugrunde liegenden Instruments steigen oder sinken würde; ein gesunkener Betrag erhält in der Formel ein positives, ein gestiegener Betrag ein negatives Vorzeichen. |

(6) Institute weisen Eigenkapitalinstrumenten für die Zwecke der Berechnung nach Absatz 5 eine LGD von 100 % zu.

(7) Im Fall von Risikopositionen mit Ausfallrisiko in Derivaten, deren Auszahlungen bei Ausfall des Schuldners nicht im Zusammenhang mit dem Nominalbetrag eines spezifischen, von diesem Schuldner begebenen Instruments oder der LGD des Schuldners oder einem von diesem Schuldner begebenen Instrument stehen, verwenden Institute alternative Methoden, um die JTD-Bruttobeträge zu schätzen.

(8) Die EBA arbeitet Entwürfe technischer Regulierungsstandards aus, in denen Folgendes festgelegt wird:

Die EBA übermittelt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 28. Juni 2021.

Der Kommission wird die Befugnis übertragen, die in Unterabsatz 1 genannten technischen Regulierungsstandards gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zur Ergänzung dieser Verordnung zu erlassen.

Artikel 325x Jump-to-Default-Nettobeträge

(1) Institute berechnen die JTD-Nettobeträge durch Aufrechnung der JTD-Bruttobeträge von Short-Risikopositionen und Long-Risikopositionen. Eine Aufrechnung ist nur zwischen Risikopositionen gegenüber demselben Schuldner möglich, wenn die Short-Risikopositionen den gleichen Rang wie die Long-Risikopositionen oder einen niedrigeren Rang als die Long-Risikopositionen haben.

(2) Die Aufrechnung wird je nach Laufzeiten der aufzurechnenden Risikopositionen vollständig oder teilweise vorgenommen:

(3) Wenn keine Aufrechnung möglich ist, werden die JTD-Bruttobeträge bei Risikopositionen mit einer Laufzeit von mindestens einem Jahr mit den JTD-Nettobeträgen gleichgesetzt. JTD-Bruttobeträge mit einer Laufzeit von weniger als einem Jahr werden für die Berechnung der JTD-Nettobeträge mit dem Verhältnis zwischen der Laufzeit der Risikoposition und einem Jahr bei einer Untergrenze von drei Monaten multipliziert.

(4) Für die Zwecke der Absätze 2 und 3 werden die Laufzeiten der Derivatkontrakte, nicht die Laufzeiten ihrer Basiswerte, betrachtet. Beteiligungspositionen in Barmitteln wird nach Ermessen des Instituts eine Laufzeit von entweder einem Jahr oder von drei Monaten zugewiesen.

Artikel 325y Berechnung der Eigenmittelanforderungen für das Ausfallrisiko

(1) Die JTD-Nettobeträge werden unabhängig von der Art der Gegenpartei mit den ihrer Bonität entsprechenden, in Tabelle 2 spezifizierten Ausfallrisikogewichten multipliziert:

Tabelle 2

| Bonitätskategorie | Ausfallrisikogewicht |

| Bonitätsstufe 1 | 0,5 % |

| Bonitätsstufe 2 | 3 % |

| Bonitätsstufe 3 | 6 % |

| Bonitätsstufe 4 | 15 % |

| Bonitätsstufe 5 | 30 % |

| Bonitätsstufe 6 | 50 % |

| Nicht bewertet | 15 % |

| Ausgefallen | 100 % |

(2) Risikopositionen, denen gemäß dem Standardansatz für das Kreditrisiko gemäß Titel II Kapitel 2 ein Risikogewicht von 0 % zugewiesen würde, erhalten bezüglich der Eigenmittelanforderungen für das Ausfallrisiko ein Risikogewicht von 0 %.

(3) Der gewichtete Netto-JTD wird in folgende Unterklassen eingeteilt: Unternehmen, Staaten und Gebietskörperschaften/Kommunen.

(4) Die gewichteten JTD-Nettobeträge werden innerhalb jeder Unterklasse nach folgender Formel aggregiert:

dabei gilt:

| DRCb | = | die Eigenmittelanforderung für das Ausfallrisiko für Unterklasse b; |

| i | = | der Index eines Instruments der Unterklasse b; |

| RWi | = | das Risikogewicht; und |

| WtS | = | eine Quote zur Berücksichtigung der Vorteile von Sicherungsbeziehungen innerhalb einer Unterklasse, berechnet wie folgt:

|

Für die Zwecke der Berechnung von DRCb und WtS werden die Kauf- und Verkaufspositionen für alle Positionen einer Unterklasse unabhängig von der Bonitätsstufe der betreffenden Positionen zu unterklassespezifischen Eigenmittelanforderungen für das Ausfallrisiko aggregiert.

(5) Die endgültige Eigenmittelanforderung für das Ausfallrisiko bei Nicht-Verbriefungspositionen wird als einfache Summe der Eigenmittelanforderungen auf Ebene der Unterklasse berechnet.

Unterabschnitt 2

Eigenmittelanforderungen für das Ausfallrisiko bei nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen

Artikel 325z Jump-to-Default-Beträge

(1) Die Jump-to-Default-Bruttobeträge für Verbriefungspositionen sind ihre Marktwerte oder, wenn sich ihre Marktwerte nicht ermitteln lassen, ihre gemäß dem geltenden Rechnungslegungsrahmen bestimmten beizulegenden Zeitwerte.

(2) Die Jump-to-Default-Nettobeträge werden durch Aufrechnung der Jump-to-Default-Bruttobeträge von Kaufpositionen und der Jump-to-Default-Bruttobeträge von Verkaufspositionen bestimmt. Eine Aufrechnung ist nur zwischen Verbriefungspositionen möglich, denen die gleichen Aktiva-Pools zugrunde liegen und die zu derselben Tranche gehören. Nicht zulässig ist die Aufrechnung zwischen Verbriefungspositionen mit unterschiedlichen zugrunde liegenden Aktiva-Pools, selbst wenn der untere und der obere Tranchierungspunkt gleich sind.

(3) Wenn durch Aufschlüsselung oder Kombination bestehender Verbriefungspositionen andere bestehende Verbriefungspositionen - mit Ausnahme der Laufzeitdimension - perfekt nachgebildet werden können, dürfen für die Zwecke der Aufrechnung anstelle der bestehenden Verbriefungspositionen die Risikopositionen verwendet werden, die sich aus dieser Aufschlüsselung oder Kombination ergeben.

(4) Wenn durch Aufschlüsselung oder Kombination bestehender Risikopositionen in zugrunde liegenden Referenzwerten die gesamte Tranchenstruktur einer bestehenden Verbriefungsposition perfekt nachgebildet werden kann, dürfen für die Zwecke der Aufrechnung anstelle der bestehenden Verbriefungspositionen die Risikopositionen verwendet werden, die sich aus dieser Aufschlüsselung oder Kombination ergeben. Wenn zugrunde liegende Referenzwerte auf diese Weise genutzt werden, werden sie bei der Behandlung der Ausfallrisiken von Nicht-Verbriefungspositionen nicht mehr berücksichtigt.

(5) Artikel 325x gilt sowohl für bestehende Verbriefungspositionen als auch für gemäß Absatz 3 oder 4 des vorliegenden Artikels verwendete Verbriefungspositionen. Die relevanten Laufzeiten sind die Laufzeiten der Verbriefungstranchen.

Artikel 325aa Berechnung der Eigenmittelanforderung für das Ausfallrisiko bei Verbriefungspositionen

(1) Die JTD-Nettobeträge von Verbriefungspositionen werden mit 8 % des Risikogewichts der einschlägigen Verbriefungsposition, einschließlich STS-Verbriefungen, im Anlagebuch gemäß der Rangfolge der Ansätze gemäß Titel II Kapitel 5 Abschnitt 3 multipliziert, und zwar unabhängig von der Art der Gegenpartei.

(2) Für alle Tranchen, deren Risikogewichte nach SEC-IRBA und SEC-ERBA berechnet werden, wird eine Laufzeit von einem Jahr angewendet.

(3) Die risikogewichteten JTD-Beträge der einzelnen Barverbriefungspositionen können den beizulegenden Zeitwert der Position nicht überschreiten.

(4) Die risikogewichteten JTD-Nettobeträge werden folgenden Unterklassen zugeordnet:

Für die Zwecke des Unterabsatzes 1 sind die elf Anlageklassen ABCP, Kfz-Darlehen und -Leasings, durch private Wohnimmobilien besicherte Wertpapiere (RMBS), Kreditkarten, durch Gewerbeimmobilien besicherte Wertpapiere (CMBS), durch einen Anleihepool besicherte Wertpapiere, quadrierte forderungsbesicherte Schuldverschreibungen (CDO-squared), Darlehen an kleine und mittlere Unternehmen (KMU), Studiendarlehen, sonstige Privat- und sonstige Großkundenkredite. Die vier Regionen sind Asien, Europa, Nordamerika und übrige Welt.

(5) Institute nehmen die Zuordnung von Verbriefungspositionen zu einer Unterklasse anhand einer marktüblichen Klassifizierung vor. Institute ordnen jede Verbriefungsposition nur einer der in Absatz 4 genannten Unterklassen zu. Verbriefungspositionen, die ein Institut keiner Unterklasse für eine Anlageklasse oder Region zuordnen kann, werden den Kategorien "sonstige Privatkredite" oder "sonstige Großkundenkredite" bzw. der Region "übrige Welt" zugeordnet.

(6) Gewichtete JTD-Nettobeträge werden innerhalb jeder Unterklasse gemäß der Formel nach Artikel 325y Absatz 4 in gleicher Weise wie beim Ausfallrisiko von Nicht-Verbriefungspositionen zu einer Eigenmittelanforderung für das Ausfallrisiko jeder Unterklasse aggregiert.

(7) Die endgültige Eigenmittelanforderung für das Ausfallrisiko von nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen wird als einfache Summe der Eigenmittelanforderungen auf Ebene der Unterklasse berechnet.

Unterabschnitt 3

Eigenmittelanforderungen für das Ausfallrisiko bei in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen

Artikel 325ab Geltungsbereich

(1) Für das alternative Korrelationshandelsportfolio umfassen die Eigenmittelanforderungen das Ausfallrisiko bei Verbriefungspositionen und Absicherungen, die keine Verbriefungsposition darstellen. Diese Absicherungen werden bei den Berechnungen des Ausfallrisikos bei Nicht-Verbriefungspositionen nicht berücksichtigt. Es werden keine Diversifizierungsvorteile zwischen den Eigenmittelanforderungen für das Ausfallrisiko bei Nicht-Verbriefungspositionen, den Eigenmittelanforderungen für das Ausfallrisiko bei nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen und den Eigenmittelanforderungen für das Ausfallrisiko bei in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen gewährt.

(2) Bei gehandelten Kredit- und Eigenkapitalderivaten, die keine Verbriefungsposition darstellen, werden die JTD-Beträge für die einzelnen Komponenten anhand des Transparenzansatzes bestimmt.

Artikel 325ac Jump-to-Default-Beträge für das alternative Korrelationshandelsportfolio

(1) Für die Zwecke dieses Artikels bedeutet

(2) Die JTD-Bruttobeträge für Verbriefungspositionen und Nicht-Verbriefungspositionen des alternativen Korrelationshandelsportfolios sind ihre Marktwerte oder, wenn sich ihre Marktwerte nicht ermitteln lassen, ihre gemäß dem geltenden Rechnungslegungsrahmen bestimmten beizulegenden Zeitwerte.

(3) N-te-Ausfall-Produkte werden als tranchierte Produkte mit dem folgenden unteren und oberen Tranchierungspunkt behandelt:

(4) Die JTD-Nettobeträge werden durch Aufrechnung der JTD-Bruttobeträge von Kaufpositionen und der JTD-Bruttobeträge von Verkaufspositionen bestimmt. Eine Aufrechnung ist nur zwischen Risikopositionen möglich, die abgesehen von der Laufzeit völlig identisch sind. Eine Aufrechnung ist nur wie folgt möglich:

Artikel 325ad Berechnung der Eigenmittelanforderungen für das Ausfallrisiko des alternativen Korrelationshandelsportfolios

(1) JTD-Nettobeträge werden

(2) Risikogewichtete JTD-Nettobeträge werden Unterklassen zugewiesen, die einem Index entsprechen.

(3) Gewichtete JTD-Nettobeträge werden innerhalb jeder Unterklasse nach folgender Formel berechnet:

dabei gilt:

| DRCb | = | die Eigenmittelanforderung für das Ausfallrisiko für Unterklasse b; |

| i | = | ein Instrument der Unterklasse b; und |

| WtSACTP | = | die Quote zur Berücksichtigung der Vorteile von Sicherungsbeziehungen innerhalb einer Unterklasse, berechnet gemäß der WtS-Formel nach Artikel 325y Absatz 4, wobei allerdings nicht nur die Positionen der entsprechenden Unterklasse, sondern die Kaufpositionen und Verkaufspositionen des gesamten alternativen Korrelationshandelsportfolios verwendet werden. |

(4) Institute berechnen die Eigenmittelanforderungen für das Ausfallrisiko des alternativen Korrelationshandelsportfolios nach folgender Formel:

dabei gilt:

| DRCACTP | = | die Eigenmittelanforderung für das Ausfallrisiko des alternativen Korrelationshandelsportfolios; und |

| DRCb | = | die Eigenmittelanforderung für das Ausfallrisiko für die Unterklasse b. |

Abschnitt 6

Risikogewichte und Korrelationen

Unterabschnitt 1

Risikogewichte und Korrelationen für das Delta-Faktor-Risiko

Artikel 325ae Risikogewichte für das allgemeine Zinsrisiko

(1) Für Währungen, die nicht in die liquideste Währungsunterkategorie gemäß Artikel 325bd Absatz 7 Buchstabe b aufgenommen sind, werden die Risikogewichte der Sensitivitäten gegenüber Risikofaktoren des risikolosen Zinssatzes für jede Unterklasse in Tabelle 3 gemäß dem delegierten Rechtsakt nach Artikel 461a spezifiziert.

Tabelle 3

| Unterklasse | Laufzeit |

| 1 | 0,25 Jahre |

| 2 | 0,5 Jahre |

| 3 | 1 Jahr |

| 4 | 2 Jahre |

| 5 | 3 Jahre |

| 6 | 5 Jahre |

| 7 | 10 Jahre |

| 8 | 15 Jahre |

| 9 | 20 Jahre |

| 10 | 30 Jahre |

(2) Ein gemeinsames Risikogewicht für alle Sensitivitäten gegenüber Risikofaktoren des Inflationsrisikos sowie des Basis-Währungsrisikos wird in dem delegierten Rechtsakt nach Artikel 461a spezifiziert.

(3) Für die Währungen, die in die liquideste Währungsunterkategorie gemäß Artikel 325bd Absatz 7 Buchstabe b aufgenommen sind, und die Landeswährung des Instituts gelten die Risikogewichte der Risikofaktoren des risikolosen Zinssatzes gemäß Tabelle 3, geteilt durch √2.

Artikel 325af Innerhalb der Unterklasse anwendbare Korrelationen des allgemeinen Zinsrisikos

(1) Zwischen zwei gewichteten Sensitivitäten gegenüber Risikofaktoren des allgemeinen Zinsrisikos WSk und WSl der gleichen Unterklasse und mit gleicher zugeordneter Laufzeit, aber mit unterschiedlichen Kurven gilt eine Korrelation ρkl von 99,90 %.

(2) Zwischen zwei gewichteten Sensitivitäten gegenüber Risikofaktoren des allgemeinen Zinsrisikos WSk und WSl der gleichen Unterklasse mit gleicher Kurve, aber unterschiedlichen Laufzeiten wird die Korrelation gemäß folgender Formel berechnet:

dabei gilt:

| Tk (bzw. Tl) | = | die Laufzeit bezüglich des risikofreien Zinssatzes; |

| ϑ | = | 3 %. |

(3) Zwischen zwei gewichteten Sensitivitäten gegenüber Risikofaktoren des allgemeinen Zinsrisikos WSk und WSl der gleichen Unterklasse mit unterschiedlichen Kurven und unterschiedlichen Laufzeiten entspricht die Korrelation ρkl dem Korrelationsparameter nach Absatz 2, multipliziert mit 99,90 %.

(4) Zwischen jeder gewichteten Sensitivität gegenüber Risikofaktoren des allgemeinen Zinsrisikos WSk und jeder gewichteten Sensitivität gegenüber Risikofaktoren des Inflationsrisikos WSl gilt eine Korrelation von 40 %.

(5) Zwischen jeder gewichteten Sensitivität gegenüber Risikofaktoren des Basis-Währungsrisikos WSk und jeder gewichteten Sensitivität gegenüber Risikofaktoren des allgemeinen Zinsrisikos WSl, einschließlich eines weiteren Risikofaktors des Basis-Währungsrisikos, gilt eine Korrelation von 0 %.

Artikel 325ag Über Unterklassen hinweg anwendbare Korrelationen des allgemeinen Zinsrisikos

(1) Zur Aggregation von Risikofaktoren verschiedener Unterklassen wird der Parameter γbc = 50 % angewandt.

(2) Zur Aggregation eines Risikofaktors des Zinsrisikos in einer Währung nach Artikel 325av Absatz 3 und eines Risikofaktors des Zinsrisikos in Euro wird der Parameter γbc = 80 % angewandt.

Artikel 325ah Risikogewichte des Kreditspreadrisikos bei Nicht-Verbriefungspositionen

(1) Für alle Laufzeiten (0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre) gelten die gleichen Risikogewichte für die Sensitivitäten gegenüber Kreditspreadrisikofaktoren bei Nicht-Verbriefungspositionen innerhalb jeder Unterklasse in Tabelle 4:

Tabelle 4

| Unterklasse | Bonität | Sektor | Risikogewicht (Prozentpunkte) |

| 1 | alle | Zentralstaat, einschließlich Zentralbanken, eines Mitgliedstaats | 0,50 % |

| 2 | Bonitätsstufe 1 bis 3 | Zentralstaat, einschließlich Zentralbanken, eines Drittlands, multilaterale Entwicklungsbanken und internationale Organisationen gemäß Artikel 117 Absatz 2 oder Artikel 118 | 0,5 % |

| 3 | Regionale oder lokale Gebietskörperschaften und öffentliche Stellen | 1,0 % | |

| 4 | Unternehmen der Finanzbranche, einschließlich von einem Zentralstaat, einer regionalen oder einer lokalen Gebietskörperschaft gegründeter Kreditinstitute, und Geber von Förderdarlehen | 5,0 % | |

| 5 | Grundstoffe, Energie, Industriegüter, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | 3,0 % | |

| 6 | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung von sonstigen wirtschaftlichen Dienstleistungen | 3,0 % | |

| 7 | Technologie, Telekommunikation | 2,0 % | |

| 8 | Gesundheitswesen, Versorgungsunternehmen, freiberufliche und technische Tätigkeiten | 1,5 % | |

| 9 | Von Kreditinstituten mit Sitz in einem Mitgliedstaat begebene gedeckte Schuldverschreibungen | 1,0 % | |

| 11 | Bontitätsstufe 4 bis 6 | Zentralstaat, einschließlich Zentralbanken, eines Drittlands, multilaterale Entwicklungsbanken und internationale Organisationen gemäß Artikel 117 Absatz 2 oder Artikel 118 | |

| 12 | Regionale oder lokale Gebietskörperschaften und öffentliche Stellen | 4,0 % | |

| 13 | Unternehmen der Finanzbranche, einschließlich von einem Zentralstaat, einer regionalen oder einer lokalen Gebietskörperschaft gegründeter Kreditinstitute, und Geber von Förderdarlehen | 12,0 % | |

| 14 | Grundstoffe, Energie, Industriegüter, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | 7,0 % | |

| 15 | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung von sonstigen wirtschaftlichen Dienstleistungen | 8,5 % | |

| 16 | Technologie, Telekommunikation | 5,5 % | |

| 17 | Gesundheitswesen, Versorgungsunternehmen, freiberufliche und technische Tätigkeiten | 5,0 % | |

| 18 | sonstige Bereiche | 12,0 % | |

(2) Institute stützen sich bei der Zuordnung von Risikopositionen zu einem Sektor auf eine marktübliche Klassifikation für die Zuordnung von Emittenten zu Sektoren. Institute ordnen jeden Emittenten jeweils nur einer der Sektor-Unterklassen in Tabelle 4 zu. Risikopositionen in Emittenten, die ein Institut nicht auf diese Weise einem Sektor zuordnen kann, werden der Unterklasse 18 in Tabelle 4 zugewiesen.

Artikel 325ai Innerhalb der Unterklasse anwendbare Korrelationen des Kreditspreadrisikos bei Nicht-Verbriefungspositionen

(1) Zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten WSk und WSl wird der Korrelationsparameter ρkl wie folgt festgelegt:

ρkl = ρkl (name) . ρkl (tenor) . ρkl (basis)

dabei gilt:

ρkl (name) entspricht dem Wert 1, wenn die beiden Namen der Sensitivitäten k und l identisch sind, und in allen anderen Fällen 35 %;

ρkl (tenor) entspricht dem Wert 1, wenn die beiden Scheitelpunkte der Sensitivitäten k und l identisch sind, und in allen anderen Fällen 65 %; und

ρkl (basis) entspricht dem Wert 1, wenn sich die beiden Sensitivitäten auf die gleichen Kurven beziehen, und in allen anderen Fällen 99,90 %.

(2) Die Korrelationsparameter nach Absatz 1 gelten nicht für die Unterklasse 18 in der Tabelle 4 in Artikel 325ah Absatz 1. Die Kapitalanforderung für die Delta-Faktor-Risiko-Aggregationsformel innerhalb der Unterklasse 18 entspricht der Summe der absoluten Werte der gewichteten Netto-Sensitivitäten dieser Unterklasse:

Artikel 325aj Über Unterklassen hinweg anwendbare Korrelationen des Kreditspreadrisikos bei Nicht-Verbriefungspositionen

Der Korrelationsparameter γbc für die Aggregation von Sensitivitäten zwischen verschiedenen Unterklassen wird wie folgt festgelegt:

γbc = γbc (rating) × γbc (sector)

dabei gilt:

γbc (rating) entspricht dem Wert 1, wenn die beiden Unterklassen der gleichen Bonitätskategorie (Bonitätsstufe 1 bis 3 oder Bonitätsstufe 4 bis 6) zugehören, und in allen anderen Fällen 50 %; für die Zwecke dieser Berechnung wird die Unterklasse 1 als der gleichen Bonitätskategorie zugehörig betrachtet wie Unterklassen der Bonitätsstufen 1 bis 3; und

γbc (sector) entspricht dem Wert 1, wenn die beiden Unterklassen dem gleichen Sektor zugehören, und in allen anderen Fällen dem entsprechenden Prozentsatz gemäß Tabelle 5:

Tabelle 5

| Unterklasse | 1, 2 und 11 | 3 und 12 | 4 und 13 | 5 und 14 | 6 und 15 | 7 und 16 | 8 und 17 | 9 |

| 1, 2 und 11 | 75 % | 10 % | 20 % | 25 % | 20 % | 15 % | 10 % | |

| 3 und 12 | 5 % | 15 % | 20 % | 15 % | 10 % | 10 % | ||

| 4 und 13 | 5 % | 15 % | 20 % | 5 % | 20 % | |||

| 5 und 14 | 20 % | 25 % | 5 % | 5 % | ||||

| 6 und 15 | 25 % | 5 % | 15 % | |||||

| 7 und 16 | 5 % | 20 % | ||||||

| 8 und 17 | 5 % | |||||||

| 9 | - |

Artikel 325ak Risikogewichte für das Kreditspreadrisiko bei in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen

Innerhalb jeder Unterklasse gelten für alle Laufzeiten (0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre) die gleichen Risikogewichte für die Sensitivitäten gegenüber Kreditspreadrisikofaktoren bei in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen, und diese Risikogewichte werden für jede Unterklasse in Tabelle 6 gemäß dem delegierten Rechtsakt nach Artikel 461a spezifiziert.

Tabelle 6

| Unterklasse | Bonität | Sektor |

| 1 | Alle | Zentralstaat, einschließlich Zentralbanken, der Mitgliedstaaten |

| 2 | Bonitätsstufen 1 bis 3 | Zentralstaat, einschließlich Zentralbanken, eines Drittlands, multilaterale Entwicklungsbanken und internationale Organisationen gemäß Artikel 117 Absatz 2 oder Artikel 118 |

| 3 | Regionale oder lokale Gebietskörperschaften und öffentliche Stellen | |

| 4 | Unternehmen der Finanzbranche, einschließlich von einem Zentralstaat, einer regionalen oder einer lokalen Gebietskörperschaft gegründeter Kreditinstitute, und Geber von Förderdarlehen | |

| 5 | Grundstoffe, Energie, Industriegüter, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | |

| 6 | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung von sonstigen wirtschaftlichen Dienstleistungen | |

| 7 | Technologie, Telekommunikation | |

| 8 | Gesundheitswesen, Versorgungsunternehmen, freiberufliche und technische Tätigkeiten | |

| 9 | Von Kreditinstituten mit Sitz in einem Mitgliedstaat begebene gedeckte Schuldverschreibungen | |

| 10 | Von Kreditinstituten in Drittländern begebene gedeckte Schuldverschreibungen | |

| 11 | Bonitätsstufen 4 bis 6 | Zentralstaat, einschließlich Zentralbanken, eines Drittlands, multilaterale Entwicklungsbanken und internationale Organisationen gemäß Artikel 117 Absatz 2 oder Artikel 118 |

| 12 | Regionale oder lokale Gebietskörperschaften und öffentliche Stellen | |

| 13 | Unternehmen der Finanzbranche, einschließlich von einem Zentralstaat, einer regionalen oder einer lokalen Gebietskörperschaft gegründeter Kreditinstitute, und Geber von Förderdarlehen | |

| 14 | Grundstoffe, Energie, Industriegüter, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | |

| 15 | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung von sonstigen wirtschaftlichen Dienstleistungen | |

| 16 | Technologie, Telekommunikation | |

| 17 | Gesundheitswesen, Versorgungsunternehmen, freiberufliche und technische Tätigkeiten | |

| 18 | Sonstige Sektoren | |

Artikel 325al Korrelationen für das Kreditspreadrisiko von in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen

(1) Die Delta-Faktor-Risiko-Korrelation ρkl wird gemäß Artikel 325ai abgeleitet; für die Zwecke dieses Absatzes entspricht ρkl (basis) jedoch dem Wert 1, wenn sich die beiden Sensitivitäten auf die gleichen Kurven beziehen, und in allen anderen Fällen 99,00 %.

(2) Die Korrelation γbc wird gemäß Artikel 325aj abgeleitet.

Artikel 325am Risikogewichte für das Kreditspreadrisiko bei nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen

(1) Innerhalb jeder Unterklasse gelten für alle Laufzeiten (0,5 Jahre, 1 Jahr, 3 Jahre, 5 Jahre, 10 Jahre) die gleichen Risikogewichte für die Sensitivitäten gegenüber Kreditspreadrisikofaktoren bei nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen, und diese Risikogewichte werden für jede Unterklasse in Tabelle 7 gemäß dem delegierten Rechtsakt nach Artikel 461a spezifiziert:

Tabelle 7

| Unterklasse | Bonität | Sektor |

| 1 | Erstrangig und Bonitätsstufen 1 bis 3 | RMBS - Prime |

| 2 | RMBS - Mid-Prime | |

| 3 | RMBS - Sub-Prime | |

| 4 | CMBS | |

| 5 | forderungsbesicherte Wertpapiere (ABS) - Studiendarlehen | |

| 6 | ABS - Kreditkarten | |

| 7 | ABS - Kfz-Darlehen | |

| 8 | Nicht in das alternative Korrelationshandelsportfolio einbezogene, durch einen Anleihepool besicherte Wertpapiere (CLO) | |

| 9 | Nicht erstrangig und Bonitätsstufen 1 bis 3 | RMBS - Prime |

| 10 | RMBS - Mid-Prime | |

| 11 | RMBS - Sub-Prime | |

| 12 | Bonitätsstufen 4 bis 6 | CMBS |

| 13 | ABS - Studiendarlehen | |

| 14 | ABS - Kreditkarten | |

| 15 | ABS - Kfz-Darlehen | |

| 16 | Nicht in das alternative Korrelationshandelsportfolio einbezogene CLO | |

| 17 | RMBS - Prime | |

| 18 | RMBS - Mid-Prime | |

| 19 | RMBS - Sub-Prime | |

| 20 | CMBS | |

| 21 | ABS - Studiendarlehen | |

| 22 | ABS - Kreditkarten | |

| 23 | ABS - Kfz-Darlehen | |

| 24 | Nicht in das alternative Korrelationshandelsportfolio einbezogene CLO | |

| 25 | Sonstige Sektoren | |

(2) Die Institute stützen sich bei der Zuordnung von Risikopositionen zu einem Sektor auf eine marktübliche Klassifikation für die Zuordnung von Emittenten zu Sektoren. Die Institute ordnen jede Tranche jeweils nur einer der Sektor-Unterklassen in Tabelle 7 zu. Risikopositionen in einer Tranche, die ein Institut nicht auf diese Weise einem Sektor zuordnen kann, werden der Unterklasse 25 zugewiesen.

Artikel 325an Innerhalb der Unterklasse anwendbare Korrelationen für das Kreditspreadrisiko von nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen

(1) Zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten WSk und WSl wird der Korrelationsparameter ρkl wie folgt festgelegt:

ρkl = ρkl (tranche) . ρkl (tenor) × ρkl (basis)

dabei gilt:

ρkl (tranche) entspricht dem Wert 1, wenn die beiden Namen der Sensitivitäten k und l der gleichen Unterklasse zugehören und sich auf die gleiche Verbriefungstranche (Überschneidung von mindestens 80 % nominal) beziehen, und in allen anderen Fällen 40 %;

ρkl (tenor) entspricht dem Wert 1, wenn die beiden Scheitelpunkte der Sensitivitäten k und l identisch sind, und in allen anderen Fällen 80 %; und

ρkl (basis) entspricht dem Wert 1, wenn sich die beiden Sensitivitäten auf die gleichen Kurven beziehen, und in allen anderen Fällen 99,90 %.

(2) Die Korrelationsparameter nach Absatz 1 gelten nicht für die Unterklasse 25. Die Eigenmittelanforderung der Aggregationsformel für das Delta-Faktor-Risiko innerhalb der Unterklasse 25 entspricht der Summe der absoluten Werte der gewichteten Netto-Sensitivitäten dieser Unterklasse:

Artikel 325ao Über Unterklassen hinweg anwendbare Korrelationen für das Kreditspreadrisiko bei nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen

(1) Der Korrelationsparameter γbc wird für die Aggregation von Sensitivitäten zwischen verschiedenen Unterklassen auf 0 % festgesetzt.

(2) Die Eigenmittelanforderung der Unterklasse 25 wird dem Gesamtkapital der Risikoklasse hinzuaddiert; es werden keine Diversifizierungs- oder Absicherungseffekte mit anderen Unterklassen anerkannt.

Artikel 325ap Risikogewichte des Aktienkursrisikos

(1) Die Risikogewichte für die Sensitivitäten gegenüber Risikofaktoren des Aktienkursrisikos und des Eigenkapital-Reposatzes werden für jede Unterklasse in Tabelle 8 gemäß dem delegierten Rechtsakt nach Artikel 461a spezifiziert.

Tabelle 8

| Unterklasse | Marktkapitalisierung | Wirtschaft | Sektor |

| 1 | Hohe Marktkapitalisierung | Aufstrebende Volkswirtschaft | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung von sonstigen wirtschaftlichen Dienstleistungen, Gesundheitswesen, Versorgungsunternehmen |

| 2 | Telekommunikation, Industriegüter | ||

| 3 | Grundstoffe, Energie, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | ||

| 4 | Finanzunternehmen, einschließlich staatlich geförderter Unternehmen, Grundstücks- und Wohnungswesen, Technologie | ||

| 5 | Fortschrittliche Volkswirtschaft | Verbrauchsgüter und Dienstleistungen, Verkehr und Lagerung, Erbringung von sonstigen wirtschaftlichen Dienstleistungen, Gesundheitswesen, Versorgungsunternehmen | |

| 6 | Telekommunikation, Industriegüter | ||

| 7 | Grundstoffe, Energie, Landwirtschaft, verarbeitendes Gewerbe/Herstellung von Waren, Bergbau und Gewinnung von Steinen und Erden | ||

| 8 | Finanzunternehmen, einschließlich staatlich geförderter Unternehmen, Grundstücks- und Wohnungswesen, Technologie | ||

| 9 | Geringe Marktkapitalisierung | Aufstrebende Volkswirtschaft | Alle Sektoren der Unterklassen 1, 2, 3 und 4 |

| 10 | Fortschrittliche Volkswirtschaft | Alle Sektoren der Unterklassen 5, 6, 7 und 8 | |

| 11 | Sonstige Sektoren | ||

(2) Für die Zwecke dieses Artikels wird in den technischen Regulierungsstandards nach Artikel 325bd Absatz 7 festgelegt, was unter einer geringen und einer hohen Marktkapitalisierung zu verstehen ist.

(3) Für die Zwecke dieses Artikels arbeitet die EBA Entwürfe technischer Regulierungsstandards aus, in denen festgelegt wird, was unter einer aufstrebenden und was unter einer fortschrittlichen Volkswirtschaft zu verstehen ist.

Die EBA übermittelt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 28. Juni 2021.

Der Kommission wird die Befugnis übertragen, die in Unterabsatz 1 genannten technischen Regulierungsstandards gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zur Ergänzung dieser Verordnung zu erlassen.

(4) Die Institute stützen sich bei der Zuordnung von Risikopositionen zu einem Sektor auf eine marktübliche Klassifikation für die Zuordnung von Emittenten zu Sektoren. Die Institute ordnen jeden Emittenten einer der Unterklassen in Tabelle 8 zu und ordnen jeden Emittenten der gleichen Branche dem gleichen Sektor zu. Risikopositionen in Emittenten, die ein Institut nicht auf diese Weise einem Sektor zuordnen kann, werden der Unterklasse 11 in Tabelle 8 zugewiesen. In mehreren Ländern oder Sektoren tätige Emittenten werden ihrer Unterklasse auf der Grundlage der wichtigsten Region und des wichtigsten Sektors, in dem sie tätig sind, zugeordnet.

Artikel 325aq Innerhalb der Unterklasse anwendbare Korrelationen für das Aktienkursrisiko

(1) Der Delta-Faktor-Risiko-Korrelationsparameter ρkl wird zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten WSk und WSl auf 99,90 % festgesetzt, wobei sich eine der Sensitivitäten auf den Aktien-Kassakurs und die andere auf den Eigenkapital-Reposatz bezieht und sich beide Sensitivitäten auf die gleiche Emittenten-Adresse beziehen.

(2) In anderen Fällen als den in Absatz 1 genannten wird der Korrelationsparameter ρkl zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten WSk und WSl gegenüber dem Aktien-Kassakurs wie folgt festgelegt:

(3) Der Korrelationsparameter ρkl zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten WSk und WSl gegenüber dem Eigenkapital-Reposatz wird gemäß Absatz 2 festgelegt.

(4) Bezieht sich von den beiden der gleichen Unterklasse zugehörigen Sensitivitäten WSk und WSl eine auf einen Aktien-Kassakurs und die andere auf einen Eigenkapital-Reposatz und beziehen sich beide Sensitivitäten auf eine unterschiedliche Emittenten-Adresse, so entspricht der Korrelationsparameter ρkl den Korrelationsparametern nach Absatz 2, multipliziert mit 99,90 %.

(5) Die Korrelationsparameter nach den Absätzen 1 bis 4 gelten nicht für die Unterklasse 11. Die Kapitalanforderung der Aggregationsformel für das Delta-Faktor-Risiko innerhalb der Unterklasse 11 entspricht der Summe der absoluten Werte der gewichteten Netto-Sensitivitäten dieser Unterklasse:

Artikel 325ar Über Unterklassen hinweg anwendbare Korrelationen des Aktienkursrisikos

Der Korrelationsparameter γbc gilt für die Aggregation von Sensitivitäten zwischen verschiedenen Unterklassen. Bei den Unterklassen 1 bis 10 wird dieser Parameter auf 15 % festgesetzt.

Artikel 325as Risikogewichte des Warenpositionsrisikos

Die Risikogewichte für die Sensitivitäten gegenüber Warenpositionsrisikofaktoren werden für jede Unterklasse in Tabelle 9 gemäß dem delegierten Rechtsakt nach Artikel 461a spezifiziert:

Tabelle 9

| Unterklasse | Bezeichnung der Unterklasse |

| 1 | Energie - feste Brennstoffe |

| 2 | Energie - flüssige Brennstoffe |

| 3 | Energie - Strom- und Emissionshandel |

| 4 | Güterbeförderung |

| 5 | Unedle Metalle |

| 6 | Gasförmige Brennstoffe |

| 7 | Edelmetalle (einschließlich Gold) |

| 8 | Körner und Ölsaaten |

| 9 | Vieh- und Milchwirtschaft |

| 10 | Weichwaren und andere Agrarerzeugnisse |

| 11 | Sonstige Waren |

Artikel 325at Innerhalb der Unterklasse anwendbare Korrelationen für das Warenpositionsrisiko

(1) Für die Zwecke dieses Artikels werden zwei Waren als getrennte Waren betrachtet, wenn es auf dem Markt zwei Kontrakte gibt, die sich ausschließlich im Hinblick auf die zugrunde liegende Ware, die vertragsgemäß zu liefern ist, unterscheiden.

(2) Zwischen zwei der gleichen Unterklasse zugehörigen Sensitivitäten WSk und WSl wird der Korrelationsparameter ρkl wie folgt festgelegt:

ρkl = ρkl (commodity) . ρkl (tenor) . ρkl (basis)

dabei gilt:

ρkl (commodity) entspricht dem Wert 1, wenn die beiden Waren der Sensitivitäten k und l identisch sind, und in allen anderen Fällen den innerhalb der Unterklasse anwendbaren Korrelationen in Tabelle 10;

ρkl (tenor) entspricht dem Wert 1, wenn die beiden Scheitelpunkte der Sensitivitäten k und l identisch sind, und in allen anderen Fällen 99 %; und

ρkl (basis) entspricht dem Wert 1, wenn die beiden Sensitivitäten hinsichtlich des Lieferorts der Ware identisch sind, und in allen anderen Fällen 99,90 %.

(3) Die innerhalb der Unterklasse anwendbaren Korrelationen ρkl (commodity) sind

Tabelle 10

| Unterklasse | Bezeichnung der Unterklasse | Korrelation ρkl (commodity) |

| 1 | Energie - feste Brennstoffe | 55 % |

| 2 | Energie - flüssige Brennstoffe | 95 % |

| 3 | Energie - Elektrizität und Emissionshandel | 40 % |

| 4 | Güterbeförderung | 80 % |

| 5 | unedle Metalle | 60 % |

| 6 | gasförmige Brennstoffe | 65 % |

| 7 | Edelmetalle (einschließlich Gold) | 55 % |

| 8 | Körner und Ölsaat | 45 % |

| 9 | Vieh- und Milchwirtschaft | 15 % |

| 10 | Weichwaren und andere Agrarerzeugnisse | 40 % |

| 11 | andere Erzeugnisse | 15 % |

(4) Ungeachtet des Absatzes 1 gilt Folgendes:

Artikel 325au Über Unterklassen hinweg anwendbare Korrelationen des Warenpositionsrisikos

Der Korrelationsparameter γbc wird für die Aggregation von Sensitivitäten zwischen verschiedenen Unterklassen wie folgt festgesetzt:

Artikel 325av Risikogewichte des Fremdwährungsrisikos

(1) Die Risikogewichte für alle Sensitivitäten gegenüber Fremdwährungsrisikofaktoren werden in dem delegierten Rechtsakt nach Artikel 461a spezifiziert.

(2) Das Risikogewicht für Risikofaktoren des Fremdwährungsrisikos bei Währungspaaren aus dem Euro und der Währung eines an der zweiten Stufe der Wirtschafts- und Währungsunion (WKM II) teilnehmenden Mitgliedstaats ist entweder

(3) Ungeachtet des Absatzes 2 ist für Risikofaktoren des Fremdwährungsrisikos bei in Absatz 2 genannten Währungen, die mit einer offiziell vereinbarten Schwankungsbandbreite am WKM II teilnehmen, die kleiner ist als die Standardbandbreite von +/- 15 %, das Risikogewicht gleich der prozentualen Höchstschwankung innerhalb dieser kleineren Bandbreite.

(4) Das Risikogewicht für Risikofaktoren des Fremdwährungsrisikos der liquidesten Währungspaarunterkategorie gemäß Artikel 325bd Absatz 7 Buchstabe c ist das Risikogewicht nach Absatz 1 des vorliegenden Artikels, dividiert durch √2.

(5) Geht aus den täglichen Wechselkursen der vorangegangenen drei Jahre hervor, dass ein Währungspaar, das aus Euro und einer anderen Währung als Euro eines Mitgliedstaats besteht, konstant ist und das Institut jederzeit eine Geld-Brief-Spanne von Null für die jeweiligen Abschlüsse in Bezug auf dieses Währungspaar erwarten kann, so darf das Institut das Risikogewicht nach Absatz 1 dividiert durch 2 anwenden, sofern ihm dies von seiner zuständigen Behörde ausdrücklich genehmigt wurde.

Artikel 325aw Korrelationen des Fremdwährungsrisikos

Für die Aggregation von Wechselkurs-Sensitivitäten gilt ein einheitlicher Korrelationsparameter γbc von 60 %.

Unterabschnitt 2

Risikogewichte und Korrelationen Für Vega- und Krümmungsrisiken

Artikel 325ax Risikogewichte für Vega- und Krümmungsrisiken

(1) Für Vega-Risikofaktoren gelten die Delta-Unterklassen nach Unterabschnitt 1.

(2) Das Risikogewicht für einen bestimmten Vega-Risikofaktor k wird als Anteil am aktuellen Wert dieses Risikofaktors k bestimmt, der die implizite Volatilität des Basiswerts gemäß Abschnitt 3 angibt.

(3) Der in Absatz 2 genannte Anteil ist abhängig von der angenommenen Liquidität des jeweiligen Risikofaktortyps gemäß folgender Formel:

dabei gilt:

RWk = das Risikogewicht für einen bestimmten Vega-Risikofaktor k;

RWσ wird auf 55 % festgesetzt; und

LHrisk class entspricht dem regulierungsrechtlichen Liquiditätshorizont, der bei der Bestimmung jedes Vega-Risikofaktors k vorgegeben wird. LHrisk class wird gemäß folgender Tabelle bestimmt:

Tabelle 11

| Risikoklasse | LHrisk class |

| allgemeines Zinsrisiko | 60 |

| Kreditspreadrisiko bei Nicht-Verbriefungspositionen | 120 |

| Kreditspreadrisiko bei in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen | 120 |

| Kreditspreadrisiko bei nicht in das alternative Korrelationshandelsportfolio einbezogenen Verbriefungspositionen | 120 |

| Aktienkurs (hohe Marktkapitalisierung) | 20 |

| Aktienkurs (geringe Marktkapitalisierung) | 60 |

| Waren | 120 |

| Fremdwährung | 40 |

(4) Im Hinblick auf das Krümmungsrisiko werden - vorbehaltlich anderer Vorgaben in diesem Kapitel - die im Zusammenhang mit dem Delta-Faktor-Risiko gemäß Unterabschnitt 1 verwendeten Unterklassen angewandt.

(5) Im Hinblick auf Krümmungsrisikofaktoren des Fremdwährungsrisikos und des Aktienkursrisikos werden die Risikogewichte des Krümmungsrisikos als relative Verschiebungen entsprechend den Risikogewichten des Delta-Faktor-Risikos gemäß Unterabschnitt 1 angewandt.