Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2022, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2022, Wirtschaft/Finanzwesen - EU Bund |

Durchführungsverordnung (EU) 2022/2453 der Kommission vom 30. November 2022 zur Änderung der in der Durchführungsverordnung (EU) 2021/637 festgelegten technischen Durchführungsstandards im Hinblick auf die Offenlegung der Umwelt-, Sozial- und Unternehmensführungsrisiken

(Text von Bedeutung für den EWR)

(ABl. L 324 vom 19.12.2022 S. 1)

| Ergänzende Informationen |

| Liste zur Ergänzung, Verlängerung und Festlegung der VO (EU) 575/2013 |

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und zur Änderung der Verordnung (EU) Nr. 648/2012 1, insbesondere auf Artikel 434a,

in Erwägung nachstehender Gründe:

(1) In der Durchführungsverordnung (EU) 2021/637 2 der Kommission sind einheitliche Offenlegungsformate und zugehörige Erläuterungen für die nach Maßgabe der Titel II und III der Verordnung (EU) Nr. 575/2013 geforderten Offenlegungen festgelegt. Die Verordnung (EU) Nr. 575/2013 wurde durch die Verordnung (EU) 2019/876 3 geändert, wobei unter anderem ein neuer Artikel 449a aufgenommen wurde. Nach diesem Artikel müssen große Institute, die Wertpapiere emittiert haben, die zum Handel auf einem geregelten Markt eines Mitgliedstaats zugelassen sind, ab dem 28. Juni 2022 Informationen zu Umwelt-, Sozial- und Unternehmensführungsrisiken (environmental, social and governance risks - ESG-Risiken) einschließlich physischer Risiken und Transitionsrisiken offenlegen. Dieser Änderung der Verordnung (EU) Nr. 575/2013 sollte in der Durchführungsverordnung (EU) 2021/637 Rechnung getragen werden, indem über die bestehenden einheitlichen Offenlegungsformate und zugehörigen Erläuterungen hinaus zusätzliche einheitliche Offenlegungsformate und zugehörige Erläuterungen für die Offenlegung von ESG-Risiken festgelegt werden.

(2) Bei der Festlegung einheitlicher Offenlegungsformate sollte die vollständige Wesentlichkeit der offenzulegenden Informationen berücksichtigt werden. Dies bedeutet, dass die Offenlegungen der Institute sowohl die finanziellen Auswirkungen von ESG-Faktoren auf die Wirtschafts- und Finanztätigkeiten der Institute (Perspektive von außen nach innen) abdecken sollten als auch die ESG-Faktoren, die durch die Tätigkeiten der Institute selbst ausgelöst werden können, wodurch diese Tätigkeiten finanziell wesentlich werden, wenn sie die Interessenträger der Institute betreffen (Perspektive von innen nach außen). Infolgedessen sollten die für diese Offenlegungen verwendeten Tabellen und Meldebögen ausreichend umfassende und vergleichbare Informationen über ESG-Risiken enthalten, damit die Nutzer dieser Informationen das Risikoprofil von Instituten beurteilen können.

(3) Es muss für Kohärenz und Stimmigkeit mit anderen Rechtsvorschriften der Union im Bereich ESG-Risiken gesorgt werden. Bei den Vorschriften über die Offenlegung von ESG-Risiken sollten daher die in diesen anderen Rechtsvorschriften der Union festgelegten Kriterien, Einstufungen und Definitionen berücksichtigt werden. Diese Vorschriften sollten insbesondere den Kriterien für die Ermittlung und Klassifikation ökologisch nachhaltiger Wirtschaftstätigkeiten gemäß der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates 4 und der Delegierten Verordnung (EU) 2020/1818 der Kommission 5 Rechnung tragen. Bei der Offenlegung von Informationen über die Gesamtenergieeffizienz des Immobilienportfolios von Instituten sollten die Angaben im Ausweis über die Gesamtenergieeffizienz im Sinne des Artikels 2 Nummer 12 der Richtlinie 2010/31/EU des Europäischen Parlaments und des Rates 6 berücksichtigt werden.

(4) Nach den Artikeln 19a und 29a der Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates 7 müssen bestimmte große Unternehmen, bei denen es sich um Unternehmen von öffentlichem Interesse handelt, oder Unternehmen von öffentlichem Interesse, die Mutterunternehmen einer großen Gruppe sind, in ihren Lagebericht oder ihren konsolidierten Lagebericht Informationen über die Auswirkungen ihrer Tätigkeit auf Umwelt-, Sozial- und Arbeitnehmerbelange, auf die Achtung der Menschenrechte und auf die Bekämpfung von Korruption und Bestechung aufnehmen. Diese Verpflichtung gilt jedoch nicht für andere Unternehmen. Folglich sind Unternehmen, die nicht den Artikeln 19a und 29a der Richtlinie 2013/34/EU unterliegen, zur Offenlegung dieser Informationen nicht verpflichtet und möglicherweise nicht in der Lage, Instituten diese Informationen zur Verfügung zu stellen. Von den Unternehmen, die Gegenparteien von Instituten sind, kann daher nur erwartet werden, dass sie diese Informationen und Daten auf freiwilliger Basis bereitstellen. Dennoch ist es angezeigt, diesen Unternehmen Leitlinien für die Berechnung des Prozentsatzes der Risikopositionen aus Tätigkeiten, die als ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne des Artikels 3 der Verordnung (EU) 2020/852 gelten, an die Hand zu geben, damit diese Informationen und Daten in einem standardisierten und vergleichbaren Format dargestellt werden können. Werden diese Informationen und Daten nicht freiwillig bereitgestellt, sollten die Institute in der Lage sein, den Prozentsatz der taxonomiekonformen Risikopositionen anhand von Schätzungen oder Näherungswerten zu berechnen.

(5) Nach Artikel 449a der Verordnung (EU) Nr. 575/2013 müssen die Informationen über ESG-Risiken ab dem 28. Juni 2022 und im ersten Jahr jährlich und danach halbjährlich offengelegt werden. Aus diesen Gründen sollte der erste Stichtag für die jährliche Offenlegung auf den 31. Dezember 2022 festgesetzt werden.

(6) Die vorliegende Verordnung beruht auf dem Entwurf technischer Durchführungsstandards, den die Europäische Bankenaufsichtsbehörde der Kommission vorgelegt hat.

(7) Die Europäische Bankenaufsichtsbehörde hat zu diesem Entwurf technischer Durchführungsstandards öffentliche Konsultationen durchgeführt, die damit verbundenen potenziellen Kosten- und Nutzeneffekte analysiert und die Stellungnahme der nach Artikel 37 der Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates 8 eingesetzten Interessengruppe Bankensektor eingeholt.

(8) Die Durchführungsverordnung (EU) 2021/637 sollte daher entsprechend geändert werden

- hat folgende Verordnung erlassen:

Artikel 1 Änderung der Durchführungsverordnung (EU) 2021/637

Die Durchführungsverordnung (EU) 2021/637 wird wie folgt geändert:

(1) Folgender Artikel 18a wird eingefügt:

"Artikel 18a Offenlegung der Umwelt-, Sozial- und Unternehmensführungsrisiken (environmental, social and governance risks - ESG-Risiken)

(1) Die Institute legen die in Artikel 449a der Verordnung (EU) Nr. 575/2013 genannten Informationen wie folgt offen:

(2) Die Institute können sich dafür entscheiden, quantitative Angaben über risikomindernde Maßnahmen und Risikopositionen aus klimawandelbedingten Risiken im Zusammenhang mit Wirtschaftstätigkeiten, die im Sinne des Artikels 3 der Verordnung (EU) 2020/852 als ökologisch nachhaltig gelten, gegenüber Gegenparteien, die nichtfinanzielle Kapitalgesellschaften im Sinne des Anhangs V Teil 1 Nummer 42 Buchstabe e der Durchführungsverordnung (EU) 2021/451 sind und die nicht den Offenlegungspflichten nach den Artikeln 19a oder 29a der Richtlinie 2013/34/EU und nach der Durchführungsverordnung (EU) 2021/2178 der Kommission 4 unterliegen, unter Verwendung des Meldebogens 9 in Anhang XXXIX der vorliegenden Verordnung und nach Maßgabe der Erläuterungen in deren Anhang XL offenzulegen.

Für die Berechnung des Prozentsatzes der Risikopositionen aus Tätigkeiten, die die Anforderungen des Artikels 3 der Verordnung (EU) 2020/852 (taxonomiekonforme Risikopositionen) erfüllen, gegenüber diesen Gegenparteien gilt für die Institute Folgendes:

Für die Zwecke von Buchstabe a teilen die Institute ihren Gegenparteien mit, dass die Bereitstellung dieser Informationen freiwillig ist.

(3) Sofern in den Erläuterungen in Anhang XL der vorliegenden Verordnung nichts anderes angegeben ist, legen die Institute ab dem 31. Dezember 2022 die in Artikel 449a der Verordnung (EU) Nr. 575/2013 genannten Informationen zu folgenden Zeitpunkten offen:

______

1) Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 (ABl. L 198 vom 22.06.2020 S. 13).

2) Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013 über den Jahresabschluss, den konsolidierten Abschluss und damit verbundene Berichte von Unternehmen bestimmter Rechtsformen und zur Änderung der Richtlinie 2006/43/EG des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinien 78/660/EWG und 83/349/EWG des Rates (ABl. L 182 vom 29.06.2013 S. 19).

3) Durchführungsverordnung (EU) 2021/451 der Kommission vom 17. Dezember 2020 zur Festlegung technischer Durchführungsstandards für die Anwendung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates auf die aufsichtlichen Meldungen der Institute und zur Aufhebung der Durchführungsverordnung (EU) Nr. 680/2014 (ABl. L 97 vom 19.03.2021 S. 1).

4) Delegierte Verordnung (EU) 2021/2178 der Kommission vom 6. Juli 2021 zur Ergänzung der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates durch Festlegung des Inhalts und der Darstellung der Informationen, die von Unternehmen, die unter Artikel 19a oder Artikel 29a der Richtlinie 2013/34/EU fallen, in Bezug auf ökologisch nachhaltige Wirtschaftstätigkeiten offenzulegen sind, und durch Festlegung der Methode, anhand deren die Einhaltung dieser Offenlegungspflicht zu gewährleisten ist (ABl. L 443 vom 10.12.2021 S. 9)."

(2) Der Wortlaut von Anhang I der vorliegenden Verordnung wird als Anhang XXXIX angefügt.

(3) Der Wortlaut von Anhang II der vorliegenden Verordnung wird als Anhang XL angefügt.

Artikel 2 Inkrafttreten

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 30. November 2022

2) Durchführungsverordnung (EU) 2021/637 der Kommission vom 15. März 2021 zur Festlegung technischer Durchführungsstandards für die Offenlegung der in Teil 8 Titel II und III der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates genannten Informationen durch die Institute und zur Aufhebung der Durchführungsverordnung (EU) Nr. 1423/2013 der Kommission, der Delegierten Verordnung (EU) 2015/1555 der Kommission, der Durchführungsverordnung (EU) 2016/200 der Kommission und der Delegierten Verordnung (EU) 2017/2295 der Kommission (ABl. L 136 vom 21.04.2021 S. 1).

3) Verordnung (EU) 2019/876 des Europäischen Parlaments und des Rates vom 20. Mai 2019 zur Änderung der Verordnung (EU) Nr. 575/2013 in Bezug auf die Verschuldungsquote, die strukturelle Liquiditätsquote, Anforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten, das Gegenparteiausfallrisiko, das Marktrisiko, Risikopositionen gegenüber zentralen Gegenparteien, Risikopositionen gegenüber Organismen für gemeinsame Anlagen, Großkredite, Melde- und Offenlegungspflichten und der Verordnung (EU) Nr. 648/2012 (ABl. L 150 vom 07.06.2019 S. 1).

4) Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 (ABl. L 198 vom 22.06.2020 S. 13).

5) Delegierte Verordnung (EU) 2020/1818 der Kommission vom 17. Juli 2020 zur Ergänzung der Verordnung (EU) 2016/1011 des Europäischen Parlaments und des Rates im Hinblick auf Mindeststandards für EU-Referenzwerte für den klimabedingten Wandel und für Paris-abgestimmte EU-Referenzwerte (ABl. L 406 vom 03.12.2020 S. 17).

6) Richtlinie 2010/31/EU des Europäischen Parlaments und des Rates vom 19. Mai 2010 über die Gesamtenergieeffizienz von Gebäuden (ABl. L 153 vom 18.06.2010 S. 13).

7) Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013 über den Jahresabschluss, den konsolidierten Abschluss und damit verbundene Berichte von Unternehmen bestimmter Rechtsformen und zur Änderung der Richtlinie 2006/43/EG des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinien 78/660/EWG und 83/349/EWG des Rates (ABl. L 182 vom 29.06.2013 S. 19).

8) Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Bankenaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/78/EG der Kommission (ABl. L 331 vom 15.12.2010 S. 12).

| Anhang I |

"Anhang XXXIX

Aufsichtliche Offenlegungen zu ESG-Risiken (Artikel 449a CRR)

| INDEX - Aufsichtliche Offenlegungen zu ESG-Risiken (Artikel 449a CRR) |

| Tabelle 1 - Qualitative Angaben zu Umweltrisiken |

| Tabelle 2 - Qualitative Angaben zu sozialen Risiken |

| Tabelle 3 - Qualitative Angaben zu Unternehmensführungsrisiken |

| Meldebogen 1: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Kreditqualität der Risikopositionen nach Sektoren, Emissionen und Restlaufzeit |

| Meldebogen 2: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Durch Immobilien besicherte Darlehen - Energieeffizienz der Sicherheiten |

| Meldebogen 3: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Angleichungsparameter |

| Meldebogen 4: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Risikopositionen gegenüber den 20 CO2-intensivsten Unternehmen |

| Meldebogen 5: Anlagebuch - Indikatoren für potenzielle physische Risiken aus dem Klimawandel: Risikopositionen mit physischem Risiko |

| Meldebogen 6 - Übersicht über die wesentlichen Leistungsindikatoren (KPI) für taxonomiekonforme Risikopositionen |

| Meldebogen 7 - Risikomindernde Maßnahmen: Vermögenswerte für die Berechnung der GAR |

| Meldebogen 8 - GAR (%) |

| Meldebogen 9 - Risikomindernde Maßnahmen: BTAR |

| Meldebogen 10 - Sonstige Klimaschutzmaßnahmen, die nicht unter die Verordnung (EU) 2020/852 fallen |

Tabelle 1 - Qualitative Angaben zu Umweltrisiken

gemäß Artikel 449a CRR

| Zeile | Qualitative Angaben - Freitext | |

| Geschäftsstrategie und -verfahren | ||

| a) | Geschäftsstrategie des Instituts zur Einbeziehung von Umweltfaktoren und -risiken unter Berücksichtigung der Auswirkungen von Umweltfaktoren und -risiken auf das Geschäftsumfeld, das Geschäftsmodell, die Strategie und die Finanzplanung des Instituts | |

| b) | Ziele, Vorgaben und Obergrenzen für die kurz-, mittel- und langfristige Bewertung und Bewältigung von Umweltrisiken sowie Leistungsbewertung anhand dieser Ziele, Vorgaben und Obergrenzen, einschließlich Einbeziehung zukunftsbezogener Informationen über die Gestaltung der Geschäftsstrategie und verfahren | |

| c) | Derzeitige Investitionstätigkeiten und (künftige) Investitionsvorgaben für Umweltziele und EU-taxonomiekonforme Tätigkeiten | |

| d) | Strategien und Verfahren für die direkte und indirekte Zusammenarbeit mit neuen oder bestehenden Gegenparteien in Bezug auf deren Strategien zur Minderung und Verringerung von Umweltrisiken | |

| Unternehmensführung | ||

| e) | Zuständigkeiten des Leitungsorgans im Hinblick auf die Festlegung des Risiko-Rahmenkonzepts, die Überwachung und Steuerung der Umsetzung der Ziele, Strategien und Maßnahmen im Zusammenhang mit dem Umweltrisikomanagement in Bezug auf relevante Übertragungswege | |

| f) | Einbeziehung der kurz-, mittel- und langfristigen Auswirkungen von Umweltfaktoren und -risiken durch das Leitungsorgan, Organisationsstruktur sowohl innerhalb der Geschäftsbereiche als auch innerhalb der internen Kontrollfunktionen | |

| g) | Einbeziehung von Maßnahmen zur Steuerung von Umweltfaktoren und -risiken in die interne Regelung für die Unternehmensführung, einschließlich der Rolle der Ausschüsse, der Zuweisung von Aufgaben und Zuständigkeiten und der Feedbackschleife vom Risikomanagement zum Leitungsorgan, die die relevanten Übertragungswege abdeckt | |

| h) | Berichtslinien und Häufigkeit der Berichterstattung in Verbindung mit Umweltrisiken | |

| i) | Anpassung der Vergütungspolitik an die Ziele des Instituts im Zusammenhang mit Umweltrisiken | |

| Risikomanagement | ||

| j) | Einbeziehung der kurz-, mittel- und langfristigen Auswirkungen von Umweltfaktoren und -risiken in das Risiko-Rahmenkonzept | |

| k) | Definitionen, Methoden und internationale Standards, auf denen das Rahmenkonzept für das Umweltrisikomanagement beruht | |

| l) | Verfahren zur Ermittlung, Messung und Überwachung von Tätigkeiten und Risikopositionen (und gegebenenfalls Sicherheiten), die gegenüber Umweltrisiken anfällig sind, einschließlich relevanter Übertragungswege | |

| m) | Tätigkeiten, Verpflichtungen und Risikopositionen, die zur Minderung von Umweltrisiken beitragen | |

| n) | Einführung von Instrumenten zur Ermittlung, Messung und Steuerung von Umweltrisiken | |

| o) | Ergebnisse der eingesetzten Risikoinstrumente und geschätzte Auswirkungen des Umweltrisikos auf das Risikoprofil hinsichtlich Kapital und Liquidität | |

| p) | Verfügbarkeit, Qualität und Genauigkeit der Daten und Bemühungen zur Verbesserung dieser Aspekte | |

| q) | Beschreibung der Obergrenzen für Umweltrisiken (als Treiber aufsichtsrelevanter Risiken), die festgesetzt werden und deren Überschreitung Eskalationen und Ausschlüsse auslöst | |

| r) | Beschreibung der Verbindung (Übertragungswege) zwischen Umweltrisiken und Kreditrisiko, Liquiditäts- und Finanzierungsrisiko, Marktrisiko, operationellem Risiko und Reputationsrisiko im Rahmenkonzept für das Risikomanagement | |

Tabelle 2 - Qualitative Angaben zu sozialen Risiken

gemäß Artikel 449a CRR

| Zeile | Qualitative Angaben - Freitext | |

| Geschäftsstrategie und -verfahren | ||

| a) | Anpassung der Geschäftsstrategie des Instituts zur Einbeziehung von sozialen Faktoren und Risiken unter Berücksichtigung der Auswirkungen sozialer Risiken auf das Geschäftsumfeld, das Geschäftsmodell, die Strategie und die Finanzplanung | |

| b) | Ziele, Vorgaben und Obergrenzen für die kurz-, mittel- und langfristige Bewertung und Bewältigung sozialer Risiken sowie Leistungsbewertung anhand dieser Ziele, Vorgaben und Obergrenzen, einschließlich Einbeziehung zukunftsbezogener Informationen bei der Gestaltung der Geschäftsstrategie und -verfahren | |

| c) | Strategien und Verfahren für die direkte und indirekte Zusammenarbeit mit neuen oder bestehenden Gegenparteien in Bezug auf deren Strategien zur Minderung und Verringerung sozial schädlicher Tätigkeiten | |

| Unternehmensführung | ||

| d) | Zuständigkeiten des Leitungsorgans im Hinblick auf die Festlegung des Risiko-Rahmenkonzepts, die Überwachung und Steuerung der Umsetzung der Ziele, Strategien und Maßnahmen im Zusammenhang mit dem Management sozialer Risiken in Bezug auf die Ansätze der Gegenparteien in folgenden Bereichen: | |

| i) | an die Gemeinschaft und die Gesellschaft gerichtete Tätigkeiten | |

| ii) | Arbeitnehmerbeziehungen und Arbeitsnormen | |

| iii) | Kundenschutz und Produktverantwortung | |

| iv) | Menschenrechte | |

| e) | Einbeziehung von Maßnahmen zur Steuerung sozialer Faktoren und Risiken in die interne Regelung für die Unternehmensführung, einschließlich der Rolle der Ausschüsse, der Zuweisung von Aufgaben und Zuständigkeiten und der Feedbackschleife vom Risikomanagement zum Leitungsorgan | |

| f) | Berichtslinien und Häufigkeit der Berichterstattung in Verbindung mit sozialen Risiken | |

| g) | Anpassung der Vergütungspolitik an die Ziele des Instituts im Zusammenhang mit sozialen Risiken | |

| Risikomanagement | ||

| h) | Definitionen, Methoden und internationale Standards, auf denen das Rahmenkonzept für das Management sozialer Risiken beruht | |

| i) | Verfahren zur Ermittlung, Messung und Überwachung von Tätigkeiten und Risikopositionen (und gegebenenfalls Sicherheiten), die gegenüber sozialen Risiken anfällig sind, einschließlich relevanter Übertragungswege | |

| j) | Tätigkeiten, Verpflichtungen und Vermögenswerte, die zur Minderung sozialer Risiken beitragen | |

| k) | Einführung von Instrumenten zur Ermittlung und Steuerung sozialer Risiken | |

| l) | Beschreibung, wie die Obergrenzen für soziale Risiken festgesetzt werden und in welchen Fällen die Überschreitung dieser Obergrenzen Eskalationen und Ausschlüsse auslöst | |

| m) | Beschreibung der Verbindung (Übertragungswege) zwischen sozialen Risiken und Kreditrisiko, Liquiditäts- und Finanzierungsrisiko, Marktrisiko, operationellem Risiko und Reputationsrisiko im Rahmenkonzept für das Risikomanagement | |

Tabelle 3 - Qualitative Angaben zu Unternehmensführungsrisiken

gemäß Artikel 449a CRR

| Zeile | Qualitative Angaben - Freitext | |

| Unternehmensführung | ||

| a) | Einbeziehung der Leistungsfähigkeit von Gegenparteien hinsichtlich der Unternehmensführung in die Regelung des Instituts für die Unternehmensführung, einschließlich der Ausschüsse des obersten Leitungsorgans und der Ausschüsse, die für die Entscheidungsfindung in wirtschaftlichen, umweltbezogenen und sozialen Fragen zuständig sind | |

| b) | Einbeziehung der Rolle des obersten Leitungsorgans der Gegenpartei in die Berichterstattung des Instituts über nichtfinanzielle Informationen | |

| c) | Einbeziehung der Leistungsfähigkeit der Gegenparteien hinsichtlich der Unternehmensführung in die Regelung des Instituts für die Unternehmensführung, einschließlich folgender Aspekte: | |

| i) | ethische Überlegungen | |

| ii) | Strategie- und Risikomanagement | |

| iii) | Inklusivität | |

| iv) | Transparenz | |

| v) | Umgang mit Interessenkonflikten | |

| vi) | interne Kommunikation zu kritischen Bedenken | |

| Risikomanagement | ||

| d) | Einbeziehung der Leistungsfähigkeit der Gegenparteien hinsichtlich der Unternehmensführung in die Regelung des Instituts für das Risikomanagement, einschließlich folgender Aspekte: | |

| i) | ethische Überlegungen | |

| ii) | Strategie- und Risikomanagement | |

| iii) | Inklusivität | |

| iv) | Transparenz | |

| v) | Umgang mit Interessenkonflikten | |

| vi) | interne Kommunikation zu kritischen Bedenken | |

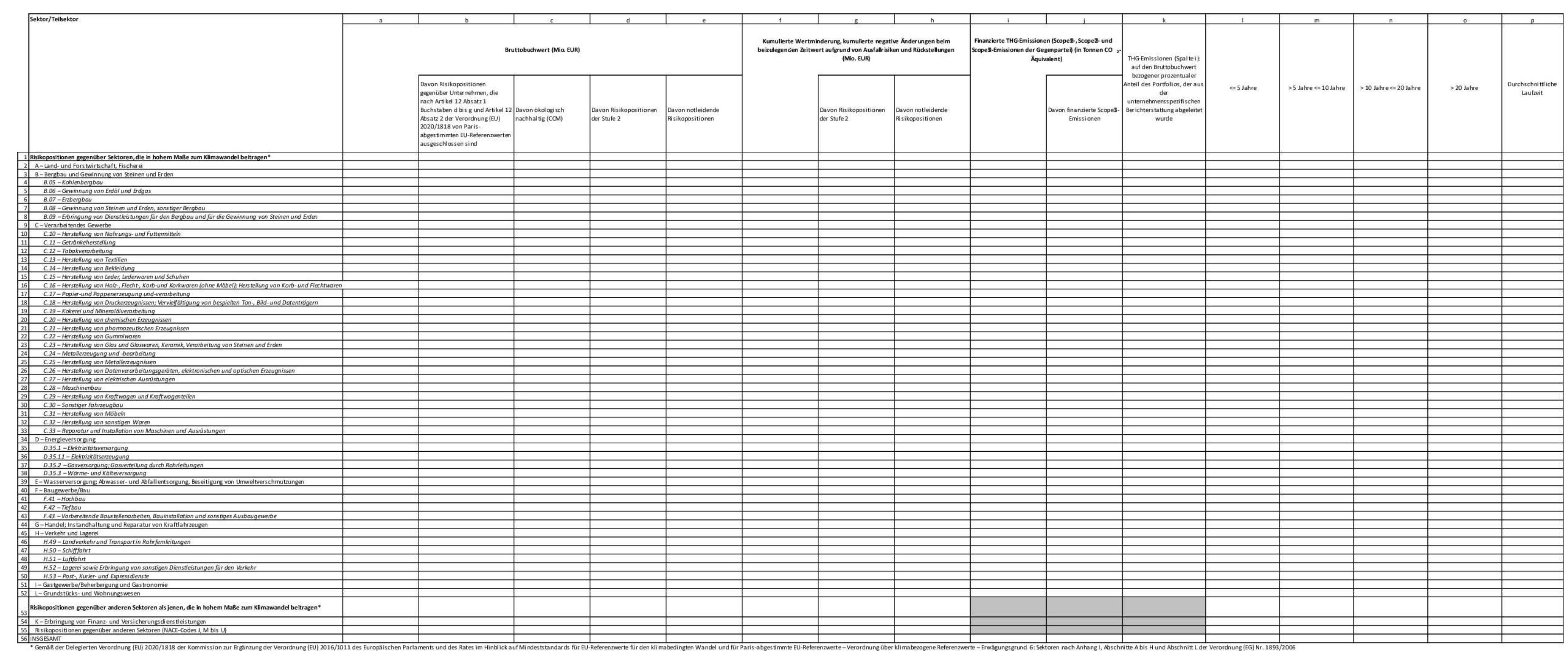

Meldebogen 1: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Kreditqualität der Risikopositionen nach Sektoren, Emissionen und Restlaufzeit

Meldebogen 2: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Durch Immobilien

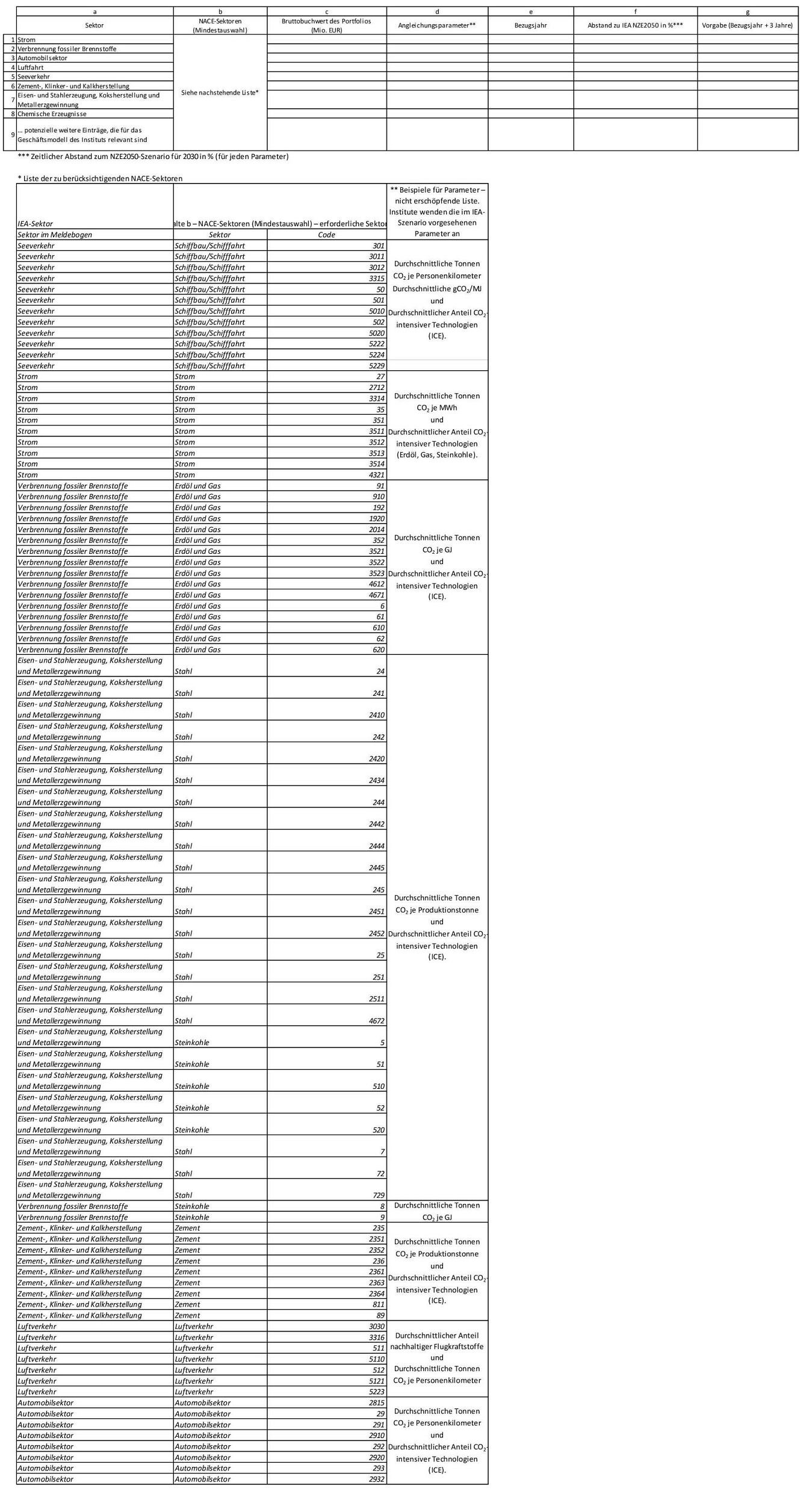

Meldebogen 3: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klima wandel: Angleichungsparameter

Meldebogen 4: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Risikopositionen gegenüber den 20 CO2-intensivsten Unternehmen

| a | b | c | d | e | |

| Bruttobuchwert (aggregierter Betrag) | Bruttobuchwert gegenüber den Gegenparteien im Verhältnis zum Gesamtbruttobuchwert (aggregierter Betrag) * | Davon ökologisch nachhaltig (CCM) | Gewichtete durchschnittliche Laufzeit | Anzahl der 20 umweltschädlichsten Unternehmen, die einbezogen wurden | |

| 1 | |||||

| *) Für Gegenparteien unter den 20 CO2-intensivsten Unternehmen der Welt | |||||

Meldebogen 5: Anlagebuch - Indikatoren für potenzielle physische Risiken aus dem Klimawandel: Risikopositionen mit physischem Risiko

Meldebogen 6 - Übersicht über die wesentlichen Leistungsindikatoren (KPI) für taxonomiekonforme Risikopositionen

| KPI | % Erfassung (an den Gesamtaktiva) * | |||

| Klimaschutz | Anpassung an den Klimawandel | Insgesamt (Klimaschutz + Anpassung an den Klimawandel) | ||

| GAR Bestand | ||||

| GAR Zuflüsse | ||||

| *) % der für den KPI erfassten Vermögenswerte im Verhältnis zu den Gesamtaktiva der Banken | ||||

Meldebogen 7 - Risikomindernde Maßnahmen: Vermögenswerte für die Berechnung der GAR

Meldebogen 8 - GAR (%)

Meldebogen 9 - Risikomindernde Maßnahmen: BTAR

Meldebogen 9.1 - Risikomindernde Maßnahmen: Vermögenswerte für die Berechnung der BTAR

Meldebogen 9.2 - BTAR in %

Meldebogen 9.3 - Übersichtstabelle - BTAR

|

KPI | % Erfassung (an den Gesamtaktiva)* | |||

|

Klimaschutz (CCM) | Anpassung an den Klimawandel (CCA) | Insgesamt (CCM+CCA) | ||

| BTAR Bestand | ||||

| BTAR Zuflüsse | ||||

Meldebogen 10 - Sonstige Klimaschutzmaßnahmen, die nicht unter die Verordnung (EU) 2020/852 fallen

"

| Anhang II |

"Anhang XL

Erläuterungen zur Offenlegung von ESG-Risiken

1. Die Institute legen die in Artikel 449a der Verordnung (EU) Nr. 575/2013 genannten Informationen nach Maßgabe der Erläuterungen in diesem Anhang offen. Die Erläuterungen sind beim Ausfüllen der Tabellen und Meldebögen in Anhang XXXIX dieser Verordnung zu verwenden.

2. Für die Zwecke dieser Erläuterungen bezeichnet der Ausdruck

- 'Umwelt-, Sozial- oder Unternehmensführungsrisiken' (environmental, social or governance risks - ESG-Risiken) das Risiko von Verlusten aufgrund jeglicher negativer finanzieller Auswirkungen, die sich für das Institut aus den derzeitigen oder künftigen Auswirkungen von Umwelt-, Sozial- oder Unternehmensführungsfaktoren (ESG-Faktoren) auf die Gegenparteien oder die angelegten Vermögenswerte des Instituts ergeben könnten;

- 'Umweltrisiko' das Risiko von Verlusten aufgrund jeglicher negativer finanzieller Auswirkungen, die sich für das Institut aus den derzeitigen oder künftigen Auswirkungen von Umweltfaktoren auf die Gegenparteien oder die angelegten Vermögenswerte des Instituts ergeben könnten, was insbesondere auch Faktoren im Zusammenhang mit der Transition zu folgenden Umweltzielen einschließt:

- Klimaschutz,

- Anpassung an den Klimawandel,

- nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen,

- Übergang zu einer Kreislaufwirtschaft,

- Vermeidung und Verminderung der Umweltverschmutzung,

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme.

Das Umweltrisiko umfasst sowohl das physische Risiko als auch das Transitionsrisiko;

- 'physisches Risiko' als Teil des gesamten Umweltrisikos das Risiko von Verlusten aufgrund jeglicher negativer finanzieller Auswirkungen, die sich für das Institut aus den derzeitigen oder künftigen Auswirkungen der physischen Effekte von Umweltfaktoren auf die Gegenparteien oder die angelegten Vermögenswerte des Instituts ergeben könnten;

- 'Transitionsrisiko' als Teil des gesamten Umweltrisikos das Risiko von Verlusten aufgrund jeglicher negativer finanzieller Auswirkungen, die sich für das Institut aus den derzeitigen oder künftigen Auswirkungen der Transition zu einer ökologisch nachhaltigen Wirtschaft auf die Gegenparteien oder die angelegten Vermögenswerte des Instituts ergeben könnten;

- 'soziales Risiko' das Risiko von Verlusten aufgrund jeglicher negativer finanzieller Auswirkungen, die sich für das Institut aus den derzeitigen oder künftigen Auswirkungen von sozialen Faktoren auf die Gegenparteien oder die angelegten Vermögenswerte des Instituts ergeben könnten;

- 'Unternehmensführungsrisiko' das Risiko von Verlusten aufgrund jeglicher negativer finanzieller Auswirkungen, die sich für das Institut aus den derzeitigen oder künftigen Auswirkungen von Unternehmensführungsfaktoren auf die Gegenparteien oder die angelegten Vermögenswerte des Instituts ergeben könnten.

3. Für Bezugnahmen auf die politischen Rahmenbedingungen auf internationaler und Unionsebene und für die in diesen Erläuterungen angegebenen Referenzwerte wurden die folgenden Quellen herangezogen: das im Rahmen des Rahmenübereinkommens der Vereinten Nationen über Klimaänderungen 1 geschlossene Übereinkommen von Paris (im Folgenden 'Übereinkommen von Paris'), die Mitteilung der Kommission über den europäischen Grünen Deal 2, die Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates 3, die Richtlinie 2014/95/EU des Europäischen Parlaments und des Rates 4, die Mitteilung der Kommission 'Leitlinien für die Berichterstattung übernichtfinanzielle Informationen: Nachtrag zur klimabezogenen Berichterstattung' 5, die Leitlinien der Taskforce 'Klimabezogene Finanzinformationen' (TCFD) 6, die Finanzinitiative des Umweltprogramms der Vereinten Nationen (UNEP FI) 7, die Standards der Global Reporting Initiative für die Nachhaltigkeitsberichterstattung 8 und die Grundsätze der Vereinten Nationen für verantwortungsbewusstes Investment (UNPRI) 9.

Tabelle 1 - Qualitative Angaben zu Umweltrisiken: Frei formatierbare Textfelder für die Offenlegung qualitativer Angaben in Anhang XXXIX.

4. Die Institute ziehen beim Ausfüllen der Tabelle 1 - 'Qualitative Angaben zu Umweltrisiken' in Anhang XXXIX die folgenden Erläuterungen heran, um die Einbeziehung von Umweltrisiken in ihre Geschäftsstrategie und -verfahren, ihre Unternehmensführung und ihr Risikomanagement zu beschreiben, einschließlich spezifischer Angaben zu Risiken aus dem Klimawandel und anderen Umweltrisiken. Dies gilt für die Zwecke des Artikels 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435.

| Rechtsgrundlagen und Erläuterungen | |

| Zeile | Erläuterung |

| Geschäftsstrategie und -verfahren | |

| a) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstaben a und e erläutern die Institute, wie bei ihrem Geschäftsmodell, ihrer Strategie und ihren Verfahren sowie ihrer Finanzplanung die Risiken berücksichtigt werden, die sich aus Umweltfaktoren ergeben (d. h. Umweltrisiken), und wie sich diese Risiken im Laufe der Zeit aufgrund von Veränderungen der Technologien, des politischen Rahmens, des Geschäftsumfelds, der Präferenzen der Interessenträger sowie des physischen Umfelds selbst entwickeln können. |

| b) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe a und Buchstaben c bis f legen die Institute die Ziele, Vorgaben und Obergrenzen für die Bewertung und Steuerung von Umweltrisiken dar. Die Institute erläutern die Verfahren, die sie zur Festlegung dieser Ziele, Vorgaben und Obergrenzen verwenden. Die Institute erläutern, wie diese Ziele, Vorgaben und Obergrenzen mit dem auf internationaler und Unionsebene bestehenden politischen Rahmen und den verfügbaren Referenzwerten verknüpft sind. |

| c) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 stellen die Institute Informationen über ihre derzeitigen und künftigen (geplanten) Investitionen in ökologisch nachhaltige Tätigkeiten sowie in Tätigkeiten und Sektoren bereit, die mit den in Artikel 9 der Verordnung (EU) 2020/852 festgelegten Umweltzielen - einschließlich der Klimaschutzziele - in Einklang stehen. Hängen diese Informationen vom eigenen Ansatz des Instituts ab oder beruhen sie auf internen Vorgaben der Institute, so nehmen die Institute in ihre Offenlegungen eine Beschreibung dieser Ansätze und internen Vorgaben auf. |

| d) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe d stellen die Institute Informationen über die Maßnahmen bereit, die zur Minderung der mit Umweltfaktoren verbundenen Risiken ergriffen werden. Die Institute müssen die Fähigkeit der Gegenpartei zur Steuerung von Umweltrisiken berücksichtigen. |

| Unternehmensführung | |

| e) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe b und Artikel 435 Absatz 2 Buchstaben a, b und c stellen die Institute Informationen über die Beteiligung ihres Leitungsorgans an der Überwachung und Steuerung von Umweltrisiken bereit. Die Institute müssen die potenziellen Übertragungswege solcher Umweltrisiken (einschließlich physischer Risiken, Transitions- und Haftungsrisiken) berücksichtigen. |

| f) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 Buchstabe d geben die Institute an, wie ihr Leitungsorgan kurz-, mittel- und langfristige Auswirkungen von Umweltrisiken für die Zwecke des Risikomanagements in die Organisationsstruktur des Instituts einbezieht. Die Institute müssen erläutern, wie sich dieses Vorgehen auf Ebene des Leitungsorgans in ihren Geschäftsfeldern und internen Kontrollfunktionen widerspiegelt. |

| g) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 Buchstaben a, b und c stellen die Institute Informationen über die Organisation ihrer Risikoausschüsse und über die Zuweisung der im Risikomanagement-Rahmenkonzept vorgesehenen Aufgaben und Zuständigkeiten zur Überwachung und Steuerung von Umweltrisiken bereit, wobei sie auf die Übertragungswege der physischen Risiken, Transitions- und Haftungsrisiken eingehen. |

| h) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 Buchstabe e geben die Institute an, wie sie Umweltrisiken in ihr internes Berichtswesen und ihre interne Struktur einbeziehen, und stellen Informationen über die Häufigkeit ihrer internen Berichterstattung und des Informationsaustauschs über diese Risiken bereit. |

| i) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 Buchstabe e geben die Institute an, ob Umweltrisiken in ihre Vergütungspolitik einbezogen sind, und stellen Informationen über die Kriterien und Parameter bereit, die zur Bestimmung der Auswirkungen von Umweltrisikoerwägungen auf die variablen Vergütungen herangezogen werden. |

| Risikomanagement | |

| j) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe f stellen die Institute Informationen darüber bereit, wie die kurz-, mittel- und langfristigen Auswirkungen von Umweltfaktoren und -risiken in das Rahmenkonzept für die Risikotoleranz einbezogen werden. Die Institute entscheiden über den relevanten Zeithorizont im Einklang mit ihrem eigenen Risikoprofil und ihren Risikopositionen. |

| k) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe a stellen die Institute Informationen darüber bereit, welche Methoden, Definitionen und Standards zur Ermittlung und Steuerung von Umweltfaktoren und -risiken verwendet werden und auf welchem Rahmenkonzept diese Standards, Definitionen und Methoden beruhen. Die Institute erläutern, wie diese Methoden, Definitionen und Standards mit dem auf internationaler und Unionsebene bestehenden politischen Rahmen und den verfügbaren Referenzwerten verknüpft sind. |

| l) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe a legen die Institute Folgendes offen:

Als empfindlich und anfällig für Umweltrisiken gelten Tätigkeiten, Risikopositionen und Vermögenswerte in den Bereichen Landwirtschaft, Fischerei, Forstwirtschaft und Energie, die in Kombination mit ihrem geografischen Standort, der Abhängigkeit von Wasser oder anderen Umweltfaktoren und -risiken für verschiedene Faktoren wie Hochwasser/Überschwemmungen, Dürre, Brände und Verlust an biologischer Vielfalt anfällig sein könnten. Dies schließt auch die Konzentration der Geschäftstätigkeiten der Gegenpartei in gefährdeten Gebieten sowie die gesamte Wertschöpfungskette der Gegenpartei ein. Bei der Offenlegung der unter diesem Buchstaben genannten Informationen geben die Institute die Wesentlichkeit (einschließlich der doppelten Wesentlichkeit) an, wobei dieser Begriff im Sinne der Definition des in Artikel 98 Absatz 8 der Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates 1 genannten Berichts zu verstehen ist, und gehen dabei auf den Lebenszyklus von Risikopositionen, einschließlich der Kreditvergabe zusammen mit der Kreditwürdigkeitsprüfung der Gegenpartei und der Überwachung, ein. Die Institute erläutern, inwieweit eine solche Bewertung die relevanten Übertragungswege abdeckt, einschließlich i) einer geringeren Rentabilität, ii) eines niedrigeren Immobilienwerts, eines geringeren Finanzvermögens privater Haushalte, iii) einer geringeren Kapitalwertentwicklung, iv) einer Erhöhung der Befolgungskosten und v) einer Erhöhung der Rechtskosten. |

| m) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe d legen die Institute Informationen zu den Tätigkeiten, Verpflichtungen und Risikopositionen vor, die sie zur Minderung von Umweltrisiken eingeführt haben. Die Institute legen die Methoden offen, die sie zur Ermittlung von Risikominderungsmaßnahmen und -tätigkeiten verwenden. Darüber hinaus geben sie an, inwieweit diese Tätigkeiten, Verpflichtungen und Risikopositionen den relevanten Übertragungswegen Rechnung tragen, einschließlich i) einer geringeren Rentabilität, ii) eines niedrigeren Immobilienwerts, eines geringeren Finanzvermögens privater Haushalte, iii) einer geringeren Kapitalwertentwicklung, iv) einer Erhöhung der Befolgungskosten und v) einer Erhöhung der Rechtskosten. |

| n) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstaben a und f stellen die Institute Informationen über die Durchführungsinstrumente bereit, die sie zur Ermittlung und Steuerung von Umweltrisiken einsetzen.

Zu diesen Instrumenten gehören Stresstests, Sensitivitätsanalysen oder andere zukunftsbezogene Indikatoren, die je nach der Wesentlichkeit des Risikos auf Ebene des Risikos, des Portfolios, der Gegenpartei oder der Branche angewandt werden. In den offengelegten Informationen sind die Annahmen und Methoden anzugeben, die den einschlägigen Durchführungsinstrumenten zugrunde liegen. Die Institute geben auch den Zeithorizont - d. h. kurz-, mittel- oder langfristig - an, der bei der Bewertung von Umweltrisiken auf der Grundlage von Bilanzierungs- und Aufsichtsparametern angewandt wird. |

| o) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstaben a und f beschreiben die Institute das Ergebnis der Bewertung aus dem gemäß Nummer 14 verwendeten Risikoinstrument. Die Institute stellen Informationen über die geschätzten Auswirkungen des Umweltrisikos, einschließlich des Risikos aus dem Klimawandel, auf die Solvenz, die Eigenkapitalanforderungen und das Liquiditätsrisikoprofil des Instituts im Rahmen des institutseigenen Verfahrens zur Beurteilung der Angemessenheit des internen Kapitals des Instituts (ICAAP) und des institutseigenen Verfahrens zur Beurteilung der Angemessenheit der Liquiditätsausstattung (ILAAP) bereit. |

| p) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 geben die Institute an, welche Daten und Informationen ihnen für das Risikomanagement von Umweltrisiken zur Verfügung stehen, welche Schlüsseldaten und -informationen aktuell fehlen und welche Maßnahmen sie ergreifen, um die Datenlücken zu schließen und die Datenqualität und -genauigkeit zu verbessern. |

| q) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe f geben die Institute an, welche Obergrenzen sie für die Finanzierung von Projekten oder Gegenparteien setzen, die die in der Geschäftsstrategie des Instituts festgelegten Umweltziele erheblich beeinträchtigen. Dies schließt Obergrenzen ein, die von den Instituten zum Zeitpunkt der Originierung und Überwachung festgelegt wurden, um Umweltrisiken zu vermeiden oder zu mindern, sowie Obergrenzen, die angeben, wann eine bestimmte Risikoposition Korrekturmaßnahmen, weitere Untersuchungen, interne Eskalation oder den Ausschluss aus dem Portfolio auslösen würde. |

| r) | Die Institute beschreiben, wie sie das Auftreten von Umweltrisiken in ihrer Bilanz anhand des Kreditrisikos, des Liquiditätsrisikos, des Marktrisikos und des operationellen Risikos erfassen und verknüpfen.

Die Institute müssen erläutern, wie sie die Auswirkungen des Übergangs zu einer CO2-armen und klimaresilienten Wirtschaft auf die aufsichtsrelevanten Risikokategorien, einschließlich des Kreditrisikos, des Liquiditätsrisikos, des Marktrisikos und des operationellen Risikos, bewerten und steuern. |

| 1) Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013 über den Zugang zur Tätigkeit von Kreditinstituten und die Beaufsichtigung von Kreditinstituten und Wertpapierfirmen, zur Änderung der Richtlinie 2002/87/EG und zur Aufhebung der Richtlinien 2006/48/EG und 2006/49/EG (ABl. L 176 vom 27.06.2013 S. 338). | |

Tabelle 2 - Qualitative Angaben zu sozialen Risiken: Frei formatierbare Textfelder für die Offenlegung qualitativer Angaben in Anhang XXXVII

5. Die Institute ziehen beim Ausfüllen der Tabelle 2 'Qualitative Angaben zu sozialen Risiken' in Anhang XXXIX die folgenden Erläuterungen heran, um die Einbeziehung sozialer Risiken in ihre Geschäftsstrategie und -verfahren, ihre Unternehmensführung und ihr Risikomanagement gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 zu beschreiben.

| Rechtsgrundlagen und Erläuterungen | |

| Zeile | Erläuterung |

| Geschäftsstrategie und -verfahren | |

| a) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstaben a und e beschreiben die Institute, wie bei ihrem Geschäftsmodell, ihrer Strategie, ihren Verfahren und ihrer Finanzplanung Risiken berücksichtigt werden, die sich aus sozialen Faktoren ergeben (d. h. soziale Risiken), und wie sich diese Risiken im Laufe der Zeit aufgrund von Veränderungen der Technologien, des politischen Rahmens, des Geschäftsumfelds und der Präferenzen der Interessenträger entwickeln. |

| b) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe a und Buchstaben c bis f beschreiben die Institute ihre Ziele, Vorgaben und Obergrenzen für die Bewertung und Steuerung sozialer Risiken sowie die Verfahren, die sie zur Festlegung dieser Ziele, Vorgaben und Obergrenzen verwenden. Die Institute müssen erläutern, wie diese Ziele, Vorgaben und Obergrenzen mit dem auf internationaler und Unionsebene bestehenden politischen Rahmen und den verfügbaren Referenzwerten verknüpft sind. Zu sozialen Aspekten zählen Menschenrechtsverstöße, Arbeitnehmerrechte, Einkommensungleichheit, mangelnde Menschenrechte, Verbrauchersicherheit und -schutz, Privatsphäre, Armut und Nichtdiskriminierung. Daneben haben auch der Klimawandel und der Übergang zu einer CO2-armen Wirtschaft soziale Auswirkungen, einschließlich Veränderungen auf dem Arbeitsmarkt. Wie in Nummer 78 des EBA-Berichts, der gemäß Artikel 98 Absatz 8 der Richtlinie 2013/36/EU angenommen wurde, dargelegt wird, gehören zu diesen Auswirkungen der Rückgang der Nachfrage nach bestimmten Arbeitsplätzen und Qualifikationen, das Entstehen neuer Arbeitsplätze und Qualifikationen, sich ändernde Präferenzen der Verbraucher sowie die Bereitschaft von Aktionären, klima- und umweltbezogene sowie soziale Veränderungen rasch in ihren Unternehmen zu integrieren. |

| c) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe d beschreiben die Institute, wie sie Maßnahmen zur Minderung der mit sozialen Faktoren verbundenen Risiken ergreifen, auch im Hinblick darauf, die Fähigkeit der Gegenparteien zur Steuerung sozialer Risiken zu verstehen und mit ihnen einen Dialog bezüglich der Minderung sozialer Risiken zu führen. |

| Unternehmensführung | |

| d) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe b und Artikel 435 Absatz 2 Buchstaben a, b und c beschreiben die Institute, wie ihr Leitungsorgan an der Überwachung und Steuerung sozialer Risiken beteiligt ist. Diese Informationen umfassen die Grundsätze, auf denen der vom Leitungsorgan verfolgte Ansatz beruht, und tragen einer Reihe sozialer Faktoren Rechnung. Zu diesen Faktoren gehören das Engagement des Instituts für die Gemeinschaft und die Gesellschaft, seine Beziehungen zu den Beschäftigten sowie die Einhaltung der Arbeitsnormen, Verbraucherschutz und Produktverantwortung und die Menschenrechte. |

| e) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 Buchstaben a, b und c beschreiben die Institute, wie sie ihre Risikoausschüsse organisieren und wie sie Aufgaben und Zuständigkeiten im Rahmen des Risikomanagements zur Überwachung und Steuerung sozialer Risiken zuweisen. Die Institute stellen Informationen über ihre internen und externen Ressourcen bereit, die für die Bewertung sozialer Risiken eingesetzt werden. |

| f) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 Buchstabe e beschreiben die Institute, wie sie soziale Risiken in ihr internes Berichtswesen und ihre interne Struktur einbeziehen, und machen Angaben zur Häufigkeit ihrer internen Berichterstattung und des Informationsaustauschs über diese Risiken. |

| g) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 Buchstabe e geben die Institute an, ob soziale Risiken in ihre Vergütungspolitik einbezogen sind, und stellen Informationen über die Kriterien und Parameter bereit, die zur Bestimmung der Auswirkungen von Erwägungen hinsichtlich sozialer Risiken auf die variablen Vergütungen herangezogen werden. |

| Risikomanagement | |

| h) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe a stellen die Institute Informationen darüber bereit, welche Methoden, Definitionen und Standards zur Ermittlung und Steuerung von sozialen Faktoren und Risiken verwendet werden und auf welchem Rahmenkonzept diese Standards, Definitionen und Methoden beruhen. Die Institute müssen erläutern, wie diese Methoden, Definitionen und Standards mit dem auf internationaler und Unionsebene bestehenden politischen Rahmen und den verfügbaren Referenzwerten verknüpft sind. |

| i) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe a stellen die Institute Informationen über das Verfahren bereit, mit dem sie ihre Tätigkeiten und Risikopositionen, die für soziale Risiken anfällig sind, ermitteln und überwachen, und zwar auch in Verbindung mit ihren Gegenparteien, Anlage- oder Vermögensverwaltungstätigkeiten und einschließlich aller beweglichen und unbeweglichen Vermögenswerte im Zusammenhang mit diesen Tätigkeiten und Risikopositionen. Die Institute stellen Informationen über das Verfahren bereit, mit dem sie soziale Risiken ermitteln und überwachen, die finanziell wesentlich sind oder die derzeit nicht wesentlich sind, aber in Zukunft wesentlich werden könnten. Solche Tätigkeiten, Risikopositionen und Vermögenswerte, die für soziale Risiken anfällig sind, können mit Gegenparteien in Verbindung stehen, die gegen das Arbeitsrecht, die Menschenrechte oder andere Sozialvorschriften oder -rechte verstoßen und gegen die möglicherweise rechtliche Schritte eingeleitet werden. Konkret können zu den Sektoren mit erhöhtem sozialen Risiko Sektoren mit Wanderarbeitnehmern, niedrigen Löhnen, schlechten Arbeitsstandards oder schlechten Arbeitsbedingungen, die sich negativ auf die Gemeinschaften auswirken und mit größerer Wahrscheinlichkeit im Blickpunkt der Politik und der Öffentlichkeit stehen, gehören. |

| j) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe a stellen die Institute Informationen zu den Tätigkeiten, Verpflichtungen und Vermögenswerten bereit, die sie zur Minderung sozialer Risiken eingeführt haben. |

| k) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe a stellen die Institute Informationen über die Durchführungsinstrumente bereit, die sie zur Ermittlung und Steuerung sozialer Risiken einsetzen.

Diese Instrumente schließen die auf Ebene des Risikos, des Portfolios, der Gegenpartei oder der Branche angewandte Szenarioanalyse ein und decken Faktoren wie Migration, demografische Trends, Veränderungen der Erwerbsbevölkerung und technologischer Wandel ab. Soziale Risiken können auch mit Veränderungen des Verbraucherverhaltens, Problemen im Zusammenhang mit Diskriminierung und sozialer Inklusion, Szenarioanalysen zu zunehmender Ungleichheit und sozialen Auswirkungen des Klimawandels, der Anpassung an den Klimawandel, des Umweltschutzes und der Umweltverschlechterung verbunden sein. Die Institute stellen Informationen über die bei der Durchführung einer solchen Szenarioanalyse zugrunde gelegten Annahmen und verwendeten Methoden bereit. Die Institute geben den Zeithorizont - d. h. kurz-, mittel- oder langfristig - an, der bei der Bewertung sozialer Risiken auf der Grundlage von Bilanzierungs- und Aufsichtsparametern angewandt wird. |

| l) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 Buchstabe f stellen die Institute Informationen darüber bereit, welche Obergrenzen sie für die Finanzierung von Projekten oder Gegenparteien setzen, die die in der Geschäftsstrategie des Instituts festgelegten sozialen Ziele erheblich beeinträchtigen. Dies schließt Obergrenzen ein, die von den Instituten zum Zeitpunkt der Originierung und Überwachung festgelegt wurden, um soziale Risiken zu vermeiden oder zu mindern, sowie Obergrenzen, die angeben, wann eine bestimmte Risikoposition weitere Untersuchungen, interne Eskalation, Korrekturmaßnahmen oder den Ausschluss aus dem Portfolio auslösen würde. |

| m) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 stellen die Institute Informationen darüber bereit, wie sie das Auftreten sozialer Risiken in ihrer Bilanz anhand des Kreditrisikos, des Liquiditätsrisikos, des Marktrisikos und des operationellen Risikos erfassen und verknüpfen. Die Institute müssen Informationen darüber bereitstellen, wie sie die Auswirkungen relevanter sozial schädlicher Ereignisse auf die aufsichtsrelevanten Risikokategorien, einschließlich des Kreditrisikos, des Liquiditätsrisikos, des Marktrisikos und des operationellen Risikos, bewerten und steuern. |

Tabelle 3 - Qualitative Angaben zu Unternehmensführungsrisiken: Frei formatierbare Textfelder für die Offenlegung qualitativer Angaben in Anhang XXXVII

6. Die Institute ziehen beim Ausfüllen der Tabelle 3 'Qualitative Angaben zu Unternehmensführungsrisiken' in Anhang XXXIX die folgenden Erläuterungen heran, um die Einbeziehung von Unternehmensführungsrisiken in ihre Unternehmensführung und ihr Risikomanagement gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 zu beschreiben.

| Rechtsgrundlagen und Erläuterungen | |

| Zeile | Erläuterung |

| Unternehmensführung | |

| a) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 stellen die Institute Informationen darüber bereit, wie sie die Leistungsfähigkeit der Gegenpartei hinsichtlich der Unternehmensführung in ihre Regelung für die Unternehmensführung einbeziehen. Die Erwägungen zur Leistungsfähigkeit der Gegenpartei hinsichtlich der Unternehmensführung müssen sich auf die notwendigen Schritte der Entscheidungs-, Überwachungs- und Steuerungsprozesse der Gegenpartei auf allen Ebenen erstrecken, einschließlich der Ausschüsse des obersten Leitungsorgans und der Ausschüsse, die für die Entscheidungsfindung in wirtschaftlichen, umweltbezogenen und sozialen Fragen zuständig sind. |

| b) | Die Institute erläutern, wie sie die Rolle des obersten Leitungsorgans der Gegenpartei bei der Berichterstattung über nichtfinanzielle Informationen berücksichtigen, einschließlich des obersten Ausschusses oder der funktionalen Position, die den Nachhaltigkeitsbericht der Organisation förmlich prüft und genehmigt und sicherstellt, dass alle wesentlichen Themen abgedeckt sind. |

| c) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 2 stellen die Institute Informationen darüber bereit, wie sie die Leistungsfähigkeit ihrer Gegenparteien hinsichtlich der Unternehmensführung in ihre Regelung für die Unternehmensführung einbeziehen. Die Erwägungen zur Leistungsfähigkeit der Gegenparteien des Instituts hinsichtlich der Unternehmensführung müssen sich auf folgende Aspekte erstrecken:

|

| Risikomanagement | |

| d) | Gemäß Artikel 449a der Verordnung (EU) Nr. 575/2013 in Verbindung mit deren Artikel 435 Absatz 1 stellen die Institute Informationen darüber bereit, wie sie die Leistungsfähigkeit ihrer Gegenparteien hinsichtlich der Unternehmensführung unter Berücksichtigung der in Zeile 3 genannten Aspekte in ihre Regelung für das Risikomanagement einbeziehen. |

Meldebogen 1 - Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Kreditqualität der Risikopositionen nach Sektoren, Emissionen und Restlaufzeit. Format: Unveränderlich.

1. Die Institute ziehen beim Ausfüllen von Meldebogen 1 in Anhang XXXIX dieser Verordnung die folgenden Erläuterungen heran, um Informationen über ihre Risikopositionen bereitzustellen, die für Risiken anfälliger sind, denen die Institute angesichts des Übergangs zu einer CO2-armen und klimaresilienten Wirtschaft gegenüberstehen. Für die Zwecke des Artikels 449a der Verordnung (EU) Nr. 575/2013 gelten folgende Bestimmungen:

2. Die Institute geben in der begleitenden Beschreibung zu dem Meldebogen Erläuterungen zu den offengelegten Informationen und zu den Änderungen gegenüber früheren Offenlegungszeiträumen sowie die möglichen Auswirkungen dieser Risikopositionen in Bezug auf Kredit-, Markt-, Betriebs-, Reputations- und Liquiditätsrisiken für die Institute an.

3. Die Institute geben in den Zeilen des Meldebogens unter Verwendung der in der Verordnung (EG) Nr. 1893/2006 des Europäischen Parlaments und des Rates 10 festgelegten Codes der Systematik der Wirtschaftszweige (NACE) den Bruttobuchwert der Darlehen und Kredite, Schuldverschreibungen und Eigenkapitalinstrumente, die gegenüber nichtfinanziellen Kapitalgesellschaften und nicht zu Handelszwecken gehalten werden, aufgeschlüsselt nach Wirtschaftszweigen ausgehend von der Haupttätigkeit der Gegenpartei an. Sie berücksichtigen auch Teilsummen, die den Bruttobuchwert der Risikopositionen gegenüber Sektoren und Teilsektoren, die in hohem Maße zum Klimawandel beitragen, aggregieren. Einzubeziehen sind insbesondere die in den Abschnitten A bis H und in Anhang I Abschnitt L der Verordnung (EG) Nr. 1893/2006 aufgeführten Wirtschaftszweige, darunter Öl, Gas, Bergbau und Verkehr, die in hohem Maße zum Klimawandel beitragen, wie in Erwägungsgrund 6 der Delegierten Verordnung (EU) 2020/1818 der Kommission 11 dargelegt, sowie eine Zwischensumme der Risikopositionen gegenüber 'anderen Wirtschaftszweigen', die in diesem Erwägungsgrund nicht erwähnt werden.

4. Bei der Sektor-Einstufung einer Gegenpartei nach NACE ist die unmittelbare Gegenpartei zugrunde zu legen. Handelt es sich bei der Gegenpartei des Instituts um eine Holdinggesellschaft, so berücksichtigen die Institute nicht deren NACE-Sektor, sondern den NACE-Sektor des von der Holdinggesellschaft kontrollierten spezifischen Schuldners (falls abweichend von der Holdinggesellschaft), der die Finanzierung erhält (d. h. die spezifische Tochtergesellschaft der betreffenden Holdinggesellschaft); dies gilt insbesondere dann, wenn der Schuldner, der die Finanzierung erhält, eine nichtfinanzielle Kapitalgesellschaft ist. Ebenso gilt: Handelt es sich bei der direkten Gegenpartei eines Instituts (dem Schuldner) um eine Zweckgesellschaft, so legen die Institute die maßgeblichen Informationen mit Bezug auf jenen NACE-Sektor offen, der mit der wirtschaftlichen Tätigkeit der Muttergesellschaft der Zweckgesellschaft verbunden ist. Bei Risikopositionen, die von mehr als einem Schuldner gemeinsam eingegangen wurden, erfolgt die Einstufung anhand der Merkmale des bei der Gewährung der Risikoposition für das Institut maßgeblicheren oder stärker ausschlaggebenden Schuldners. Die Zuordnung von gemeinsam eingegangenen Risikopositionen gemäß NACE-Codes richtet sich nach den Merkmalen des relevanteren oder entscheidenderen Schuldners. Die Institute legen die Informationen zu den NACE-Codes mit dem in den Zeilen des Meldebogens geforderten Detaillierungsgrad offen.

| Spalten | Erläuterungen |

| a | Gesamtbruttobuchwert Die Institute legen den Bruttobuchwert, wie in Anhang V Teil 1 der Durchführungsverordnung (EU) 2021/451 definiert, der Risikopositionen gegenüber nichtfinanziellen Kapitalgesellschaften, einschließlich Darlehen und Krediten, Schuldverschreibungen und Eigenkapitalinstrumenten, offen, die gemäß der genannten Durchführungsverordnung in den Bilanzierungsportfolios im Anlagebuch ausgewiesen sind, ausgenommen zu Handelszwecken gehaltene oder zur Veräußerung gehaltene finanzielle Vermögenswerte. |

| b | Davon Risikopositionen gegenüber Unternehmen, die von Paris-abgestimmten EU-Referenzwerten ausgeschlossen sind Die Institute legen den Bruttobuchwert von Risikopositionen gegenüber Gegenparteien offen, die gemäß Artikel 12 Absatz 1 Buchstaben d bis g und Artikel 12 Absatz 2 der Delegierten Verordnung (EU) 2020/1818 von den Paris-abgestimmten EU-Referenzwerten ausgeschlossen sind. |

| c | Davon ökologisch nachhaltig (CCM) Die Institute legen Risikopositionen offen, die als ökologisch nachhaltig gelten, weil mit ihnen Tätigkeiten finanziert werden, die zum Umweltziel Klimaschutz im Sinne der Artikel 10 und 16 der Verordnung (EU) 2020/852 beitragen oder dieses Ziel ermöglichen, wie im Meldebogen 7 nach Anhang XXXIX der vorliegenden Verordnung offengelegt. Die Institute beginnen 2024 zum ersten Offenlegungsstichtag am 31. Dezember 2023 mit der Offenlegung dieser Informationen für Risikopositionen, die in den Zähler der Nachhaltigkeitskennziffer 'Green Asset Ratio' (GAR) aufgenommen werden. Die Institute beginnen 2025 zum ersten Offenlegungsstichtag am 31. Dezember 2024 mit der Offenlegung dieser Informationen für Risikopositionen, die in den Zähler der Kennziffer 'Banking Book Taxonomy ALIGNment Ratio' (BTAR), aber nicht in den Zähler der Nachhaltigkeitskennziffer 'Green Asset Ratio' (GAR) aufgenommen werden. |

| d | Davon Stufe 2 Institute, die die internationalen Rechnungslegungsstandards (IFRS) anwenden, legen den Bruttobuchwert von Instrumenten der Stufe 2 nach IFRS 9 offen. Institute, die nationale, allgemein anerkannte Rechnungslegungsgrundsätze auf der Grundlage der Richtlinie 86/635/EWG 1 anwenden, legen die Informationen in den mit 'Davon Stufe 2' überschriebenen Spalten nicht offen. |

| e | Davon notleidende Risikopositionen Die Institute legen notleidende Risikopositionen nach Artikel 47a Absatz 3 der Verordnung (EU) Nr. 575/2013 offen. |

| f | Kumulierte Wertminderung, kumulierte negative Änderungen beim beizulegenden Zeitwert aufgrund von Ausfallrisiken und Rückstellungen Die Institute legen die Beträge nach Anhang V Teil 2 Nummern 11, 69, 70, 71, 106 und 110 der Durchführungsverordnung (EU) 2021/451 offen. |

| g | Davon Stufe 2 Die Institute legen den Betrag der kumulierten Wertminderung für Risikopositionen der Stufe 2 offen. Institute, die IFRS anwenden, müssen den Bruttobuchwert von Instrumenten der Stufe 2 nach IFRS 9 offenlegen. Institute, die nationale, allgemein anerkannte Rechnungslegungsgrundsätze auf der Grundlage der Richtlinie 86/635/EWG anwenden, legen die Informationen in den mit 'Davon Stufe 2' überschriebenen Spalten nicht offen. |

| h | Davon notleidende Risikopositionen Die Institute legen die notleidenden Risikopositionen nach Artikel 47a Absatz 3 der Verordnung (EU) Nr. 575/2013 offen. |

| i | Finanzierte THG-Emissionen (Scope-1-, Scope-2- und Scope-3-Emissionen der Gegenpartei) (in Tonnen CO2-Äquivalent)

Sofern die Informationen verfügbar sind, legen die Institute in Spalte i die Schätzungen des Umfangs ihrer Scope-3-THG-Emissionen in Tonnen CO2 (t CO2) offen. Die Offenlegung erstreckt sich auf alle Sektoren und Teilsektoren, darunter Öl, Gas, Bergbau und Verkehr, die in hohem Maße zum Klimawandel beitragen, wie in Erwägungsgrund 6 der Delegierten Verordnung (EU) 2020/1818 dargelegt, und die in den Zeilen 2 bis 52 des Meldebogens angegeben wurden. Die Institute stützen die Schätzung der Scope-3-Emissionen auf die von ihren Gegenparteien eingeholten Informationen über Emissionen und auf die Informationen über die durchschnittliche sektorspezifische Emissionsintensität. Die Methoden zur Berechnung der CO2-Emissionen von Unternehmen umfassen den von der Partnership for Carbon Accounting Financials 2 (PCAF, von besonderer Bedeutung für die TCFD) entwickelten Global GHG Accounting and Reporting Standard for the Financial Industry (weltweiter Standard für die THG-Bilanzierung und -Berichterstattung in der Finanzindustrie) und die Arbeit des Carbon Disclosure Project 3. Die Institute schätzen die Scope-3-Emissionen pro Sektor anteilig, unter anderem indem sie ihre Risikopositionen (Darlehen und Kredite, Schuldverschreibungen und Beteiligungen) gegenüber der Gegenpartei im Vergleich zu den Gesamtverbindlichkeiten (Bilanzpassiva und Aktienkapital) der Gegenpartei berücksichtigen.

Wenn die Institute noch keine Schätzung der Emissionen ihrer Gegenparteien vornehmen, die im Zusammenhang mit ihren Finanzierungstätigkeiten, einschließlich Kreditvergabe- und Anlagetätigkeiten, entstehen, stellen sie Informationen über ihre Pläne zur Einführung von Methoden zur Schätzung dieser Informationen bereit.

Die Institute legen die Informationen in den Spalten i, j und k des Meldebogens zum ersten Offenlegungsstichtag am 30. Juni 2024 offen. |

| j | Davon finanzierte Scope-3-Emissionen Die Institute legen die Scope-3-Emissionen ihrer Gegenparteien im Zusammenhang mit ihren Kreditvergabe- und Anlagetätigkeiten offen. Nehmen die Institute noch keine Schätzung ihrer Scope-3-Emissionen vor, lassen sie die Spalte j leer und legen in der beigefügten Beschreibung zum Meldebogen ihre Pläne zur Einführung von Methoden zur Schätzung und Offenlegung dieser Informationen offen. Die Institute legen ihre Scope-3-Emissionen nach bestem Bemühen offen und berücksichtigen dabei die wichtigsten Sektoren im Einklang mit dem Ansatz der PCAF und dem in Artikel 5 der Delegierten Verordnung (EU) 2020/1818 vorgesehenen schrittweisen Ansatz für Scope-3-Emissionen. Die Institute legen die Informationen zu den Scope-3-Emissionen der Gegenpartei für alle im Meldebogen erfassten Sektoren zum ersten Stichtag am 30. Juni 2024 offen. Für Sektoren, in denen datenbezogene und methodische Herausforderungen bestehen, legen die Institutionen das Greenhouse Gas Protocol und dessen 15 Emissionskategorien für vor- und nachgelagerte Aktivitäten zugrunde. Im Einklang mit den TCFD-Leitlinien zu Parametern und Vorgaben müssen die Institute hinsichtlich der Herausforderungen, die bei der Erhebung dieser Art von Informationen bestehen, transparent sein und Doppelzählungen so weit wie möglich vermeiden. Die Institute beginnen mit der Offenlegung der Informationen in Spalte j des Meldebogens zum ersten Offenlegungsstichtag am 30. Juni 2024. Die Institute können beschließen, diese Informationen bereits früher, d. h. zum ersten Offenlegungsstichtag am 31. Dezember 2022, offenzulegen. |

| k | THG-Emissionen (Spalte i): auf den Bruttobuchwert bezogener prozentualer Anteil des Portfolios, der aus der unternehmensspezifischen Berichterstattung abgeleitet wurde Die Institute geben den prozentualen Anteil des Portfolios (Bruttobuchwert der Risikopositionen) an, bei dem sie in der Lage waren, die Scope-1-, Scope-2- und Scope-3-Emissionen ihrer Gegenparteien in Verbindung mit ihren Kreditvergabe- und Anlagetätigkeiten auf der Grundlage der Informationen zu schätzen, die von ihren Gegenparteien offengelegt oder ihnen auf bilateraler Basis gemeldet wurden. |

| l - p | < = 5 Jahre; > 5 Jahre < = 10 Jahre; > 10 Jahre < = 20 Jahre; > 20 Jahre - Durchschnittliche Laufzeit Die Institute ordnen die Risikopositionen der betreffenden Unterklasse in Abhängigkeit von der Restlaufzeit des Finanzinstruments zu, wobei sie Folgendes berücksichtigen:

|

| 1) Richtlinie 86/635/EWG des Rates vom 8. Dezember 1986 über den Jahresabschluss und den konsolidierten Abschluss von Banken und anderen Finanzinstituten (ABl. L 372 vom 31.12.1986 S. 1).

2) https://carbonaccountingfinancials.com/standard. 3) https://www.cdp.net/en. | |

Meldebogen 2: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Durch Immobilien besicherte Darlehen - Energieeffizienz der Sicherheiten. Format: Unveränderlich.

1. Die Institute ziehen zur Offenlegung der Informationen, die in 'Meldebogen 2: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Durch Immobilien besicherte Darlehen - Energieeffizienz der Sicherheiten' in Anhang XXXIX bereitzustellen sind, die folgenden Erläuterungen heran.

2. Mit der Richtlinie 2010/31/EU des Europäischen Parlaments und des Rates 12 und der Richtlinie 2012/27/EU des Europäischen Parlaments und des Rates 13 werden politische Maßnahmen gefördert, die darauf abzielen, bis 2050 einen in hohem Maße energieeffizienten Gebäudebestand mit geringen CO2-Emissionen zu erreichen. Mit der Richtlinie 2010/31/EU wurden die Ausweise über die Gesamtenergieeffizienz (im Folgenden 'Energieausweise') als Instrumente zur Verbesserung der Gesamtenergieeffizienz von Gebäuden eingeführt. Dabei handelt es sich um von einem Mitgliedstaat oder einer von ihm benannten juristischen Person anerkannte Ausweise, aus denen die gemäß der genannten Richtlinie berechnete Gesamtenergieeffizienz eines Gebäudes oder Gebäudeteils hervorgeht.

3. Dieser Meldebogen zeigt den Bruttobuchwert, wie in Anhang V Teil 1 der Durchführungsverordnung (EU) 2021/451 definiert, der durch Gewerbe- und Wohnimmobilien besicherten Darlehen und durch Inbesitznahme erlangten Immobiliensicherheiten, einschließlich Informationen über das Energieeffizienzniveau der Sicherheiten, gemessen als Energieverbrauch in kWh/m2 (Spalten b bis g des Meldebogens), wie im Energieausweis der Sicherheit gemäß Artikel 2 Nummer 12 der Richtlinie 2010/31/EU im Falle von Mitgliedstaaten angegeben oder wie in den einschlägigen lokalen Vorschriften für solche Risikopositionen außerhalb der Union, wenn eine Zuordnung zu den Niveaus der Gesamtenergieeffizienz der Union vorliegt, festgelegt (Spalten h bis n).

4. Insbesondere legen die Institute in den Spalten b bis g den Bruttobuchwert der Risikopositionen nach Energieeffizienz-Unterklassen auf der Grundlage des spezifischen Energieverbrauchs der Sicherheiten in kWh/m2 offen, wie im Energieausweis der Sicherheiten angegeben oder - falls kein Energieausweis vorliegt - wie von den Instituten geschätzt. Die Institute geben in den Zeilen 5 und 10 des Meldebogens an, in welchem Umfang diese Daten geschätzt werden und nicht auf Energieausweisen beruhen. In den Spalten h bis n legen die Institute den Bruttobuchwert der Risikopositionen offen, und zwar zusammengefasst nach Energieausweisklasse bei denjenigen Sicherheiten, zu denen dem Institut ein Energieausweis vorliegt.

5. Bei der Offenlegung der Zuordnung der Sicherheiten zu den Energieausweisklassen legen die Institute in Spalte o gesondert diejenigen Risikopositionen offen, zu denen ihnen keine Energieausweisinformationen über die Sicherheiten vorliegen. Wenn den Instituten keine Energieausweisinformationen vorliegen, sondern sie die Energieeffizienz der Sicherheiten mithilfe interner Berechnungen schätzen, legen die Institute den Prozentsatz der Risikopositionen offen, zu denen ihnen kein Energieausweis der Sicherheiten vorliegt und für die sie Schätzungen angeben (der Prozentsatz ist auf der Grundlage des Bruttobuchwerts der Risikopositionen zu berechnen). Die Institute legen die Gesamtbruttobuchwerte aufgeschlüsselt nach Energieverbrauch und Energieausweisklasse sowie nach Standort (Unionsgebiet bzw. Nicht-Unionsgebiet) offen, wobei zwischen durch Gewerbeimmobilien besicherten Darlehen, durch Wohnimmobilien besicherten Darlehen und durch Inbesitznahme erlangten Sicherheiten unterschieden wird.

6. Bei Risikopositionen gegenüber Unternehmen in Drittländern, in denen es kein mit dem Energieausweis vergleichbares Zertifikat gibt, lassen die Institute die Spalten h bis n leer. Die Institute legen jedoch die in den Spalten o und p und gegebenenfalls in den Spalten b bis g anzugebenden Informationen mit geschätzten Daten offen.

7. Bei Risikopositionen, die mit mehr als einer Sicherheit verbunden sind, z.B. zwei Immobilien, sind die Energieeffizienzinformationen der mit der Risikoposition verbundenen Immobilien aufzuschlüsseln und gesondert unter den Energieeffizienzniveaus anzugeben (sowohl für die kWh/m2 der Sicherheit, Spalten b bis g, als auch für den Energieausweis, Spalten h bis n in Bezug auf die Energieeffizienz jeder Sicherheit). Konkret müssen die Institute den Anteil jeder Sicherheit am Bruttobuchwert der Risikoposition auf der Grundlage des Werts der Sicherheit berechnen und diesen unter der mit jeder Sicherheit verbundenen Energieeffizienz-Unterklasse offenlegen. Beispielhaft sei angenommen, dass ein Institut über ein Darlehen mit einem Bruttobuchwert von 100.000 EUR verfügt, das durch zwei Immobilien besichert ist: Immobilie A und Immobilie B. Immobilie A hat einen Sicherheitenwert von 80.000 EUR und Energieausweisklasse A, während Immobilie B einen Sicherheitenwert von 70.000 EUR und Energieausweisklasse D hat. In diesem Beispiel sollten die Institute 53.333 EUR (d. h. 100.000 EUR * [80.000/(80.000 + 70.000)] unter Energieausweisklasse A und 46.667 EUR (d. h. 100.000 EUR * [70.000/(80.000 + 70.000)] unter Energieausweisklasse D offenlegen, wobei beide Summen dem jeweiligen Darlehen entsprechen.

Meldebogen 3: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Angleichungsparameter. Flexibles Format (feste Spalten, flexible Zeilen).

1. Die Institute ziehen zur Offenlegung der Informationen, die in 'Meldebogen 3: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Angleichungsparameter' in Anhang XXXIX bereitzustellen sind, die folgenden Erläuterungen heran.

2. Die Institute legen in diesem Meldebogen für eine Auswahl an Sektoren Informationen über ihre Bemühungen zur Angleichung an die Ziele des Übereinkommens von Paris offen. Aus diesen Angaben muss hervorgehen, inwieweit die Kapitalbewegungen mit einem Pfad hin zu einer THG-emissionsarmen und klimaresilienten Entwicklung im Sinne des Übereinkommens von Paris vereinbar sind. Das wirtschaftliche Szenario, in dem dieser Dekarbonisierungspfad beschrieben wird, ist das von der Internationalen Energieagentur (IEA) entwickelte Szenario der Netto-Null-Emissionen bis 2050 (NZE2050) 14. Die Institute müssen diesem Szenario Rechnung tragen. Da die IEA ihre Szenarien auf globaler Ebene und einige spezifische Parameter auf europäischer Ebene entwickelt, müssen die Institute den Abstand zu den Referenzwerten der IEA-Szenarien auf globaler Ebene und, sofern spezifische Parameter auf europäischer Ebene verfügbar sind, auf europäischer Ebene bestimmen.

3. Institute, die bereits Schätzungen zu ihrer sektorspezifischen Angleichung an das Übereinkommen von Paris vornehmen, legen die betreffenden Informationen in diesem Meldebogen offen. In der dem Meldebogen beigefügten Beschreibung müssen die Institute erläutern, welche Methode und welche Datenquelle sie verwenden. Institute, die ihre sektorspezifische Angleichung noch nicht schätzen, legen ihre Pläne zur Einführung einer Methode zur Schätzung und Offenlegung dieser Informationen offen. In jedem Fall beginnen die Institute mit der Offenlegung der in diesem Meldebogen anzugebenden Informationen zum ersten Offenlegungsstichtag am 30. Juni 2024.

4. Die Institute legen in diesem Meldebogen Folgendes offen:

Bei Darlehen, bei denen die Verwendung der Erträge bekannt ist, wird der Wert für den betreffenden Sektor und den Angleichungsparameter angegeben. Bei Darlehen, bei denen die Verwendung der Erträge nicht bekannt ist, wird der Bruttobuchwert der Risikoposition den betreffenden Sektoren und Angleichungsparametern auf der Grundlage der Verteilung der Geschäftstätigkeit der Gegenparteien, auch anhand des Umsatzes der Gegenparteien nach Art der Tätigkeit, zugeordnet.

Die Institute fügen in dem Meldebogen für jede relevante Kombination von Sektoren in Spalte b und Angleichungsparametern in Spalte d eine weitere Zeile hinzu.

Die Institute können die einschlägigen Informationen und die für die einzelnen Sektoren anwendbaren Szenarioindikatoren für 2030 auf der IEA-Website finden. Die Institute müssen insbesondere den von der IEA einmal jährlich veröffentlichten Fahrplan 'Net Zero by 2050 - A Roadmap for the Global Energy Sector' 15 heranziehen. Die spezifischen Datenpunkte und Indikatoren können aus der Excel-Tabelle zu dem von der IEA entwickelten Szenario der Netto-Null-Emissionen bis 2050 heruntergeladen werden.

Die den Risikopositionen zugrunde liegenden Tätigkeiten gelten als angeglichen, wenn der Indikator bei abnehmenden Referenzwerten (CO2-intensive Tätigkeiten) unter dem Referenzwert bzw. bei steigenden Referenzwerten (CO2-arme Tätigkeiten) über dem Referenzwert liegt.

Spalte g: die Zielvorgabe der Institute für drei Jahre nach dem in Spalte e angegebenen Referenzjahr und den in Spalte d angegebenen Angleichungsparameter. In Spalte g sind der Anpassungspfad für das Portfolio und die Zielvorgaben anzugeben, die die Institute zu erreichen beabsichtigen, um langfristig mit dem IEA-Szenario Schritt zu halten.

Meldebogen 4: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Risikopositionen gegenüber den 20 CO-intensivsten Unternehmen. Format: Unveränderlich.

1. Die Institute ziehen zur Offenlegung der Informationen, die in 'Meldebogen 4: Anlagebuch - Indikatoren für potenzielle Transitionsrisiken aus dem Klimawandel: Risikopositionen gegenüber den 20 CO2-intensivsten Unternehmen' in Anhang XXXIX bereitzustellen sind, die folgenden Erläuterungen heran.

2. Die Institute legen in diesem Meldebogen aggregierte Informationen über Risikopositionen gegenüber den weltweit CO2-intensivsten Gegenparteien offen. Sie stellen aggregierte und anonymisierte Informationen über den Bruttobuchwert der Risikopositionen gegenüber bis zu 20 Gegenparteien bereit, die zu den 20 CO2-intensivsten Unternehmen der Welt gehören. Die Informationen müssen sich auf öffentlich zugängliche und genaue Informationen stützen. Beispiele für Datenquellen zur Ermittlung der CO2-intensivsten Unternehmen sind die Carbon Majors Database und Berichte des Carbon Disclosure Project und des Climate Accountability Institute sowie Thomson Reuters.

3. Die Institute legen in der begleitenden Beschreibung zu dem Meldebogen die Quelle der von ihnen verwendeten Daten offen. Sind die Institute nicht in der Lage, Risikopositionen gegenüber den 20 CO2-intensivsten Unternehmen der Welt anzugeben, erläutern sie die Gründe dafür; dies gilt auch für den Fall, dass sie keine Risikopositionen gegenüber den 20 CO2-intensivsten Unternehmen der Welt halten.

| Spalte | Erläuterungen | |

| a | Bruttobuchwert (aggregierter Betrag) | Der Ausdruck 'Bruttobuchwert' wird im Sinne des Anhangs V Teil 1 der Durchführungsverordnung (EU) 2021/451 verwendet.

Er schließt Darlehen und Kredite, Schuldverschreibungen und Eigenkapitalinstrumente ein, die gemäß der genannten Durchführungsverordnung unter den Bilanzierungsportfolios im Anlagebuch klassifiziert sind, ausgenommen zu Handelszwecken gehaltene und zur Veräußerung gehaltene finanzielle Vermögenswerte.

Die Institute berücksichtigen die aggregierten Risikopositionen gegenüber bis zu 20 Gegenparteien des Instituts, die zu den 20 CO2-intensivsten Unternehmen der Welt gehören. |

| b | Bruttobuchwert gegenüber dem Unternehmen im Verhältnis zum Gesamtbruttobuchwert (aggregierter Betrag) | Die Institute legen den Prozentsatz offen, der sich aus dem in Spalte a angegebenen aggregierten Bruttobuchwert ergibt, geteilt durch den Gesamtbruttobuchwert, wie in Anhang V Teil 1 der Durchführungsverordnung (EU) 2021/451 definiert, der Risikopositionen der Institute im Anlagebuch, einschließlich Darlehen und Krediten, Schuldverschreibungen und Eigenkapitalinstrumenten im Anlagebuch, die gemäß der genannten Durchführungsverordnung unter den Bilanzierungsportfolios im Anlagebuch klassifiziert sind, ausgenommen zu Handelszwecken gehaltene und zur Veräußerung gehaltene finanzielle Vermögenswerte. |

| c | Davon ökologisch nachhaltig (CCM) | Die Institute legen den aggregierten Bruttobuchwert ökologisch nachhaltiger Risikopositionen offen, die zum Klimaschutzziel beitragen.

Dieser Betrag basiert auf dem Zweck der finanzierten Tätigkeit im Falle von Spezialfinanzierungen oder auf den Informationen der Gegenpartei über den Grad der Angleichung ihrer Wirtschaftstätigkeiten an die Verordnung (EU) 2020/852 im Hinblick auf das Klimaschutzziel (prozentualer Anteil des Umsatzes, der wesentlich zum Klimaschutz beiträgt). Die Institute beginnen mit der Offenlegung dieser Informationen zum ersten Offenlegungsstichtag am 31. Dezember 2023. |

| d | Durchschnittliche Laufzeit | Die Institute legen die durchschnittliche Laufzeit der in der Berechnung berücksichtigten Risikopositionen offen, gewichtet mit dem Bruttobuchwert der Risikoposition. |

| e | Anzahl der 20 umweltschädlichsten Unternehmen, die einbezogen wurden | Die Institute geben die Anzahl der umweltschädlichsten Unternehmen an, die in die Berechnung des aggregierten Bruttobuchwerts einbezogen wurden. |

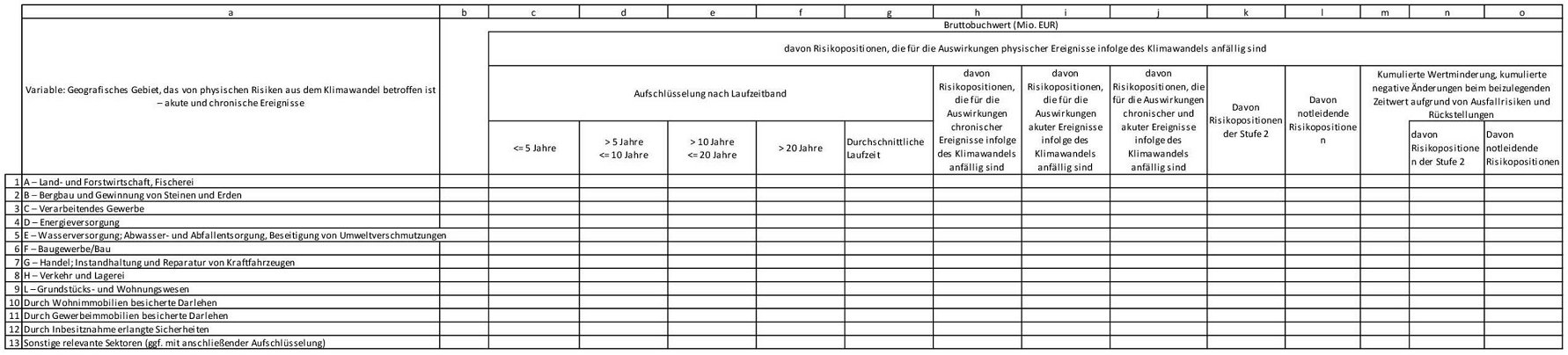

Meldebogen 5: Anlagebuch - Indikatoren für potenzielle physische Risiken aus dem Klimawandel: Risikopositionen mit physischem Risiko. Format: Unveränderlich.

1. Die Institute ziehen zur Offenlegung der Informationen, die in 'Meldebogen 5: Anlagebuch - Indikatoren für potenzielle physische Risiken aus dem Klimawandel: Risikopositionen mit physischen Risiken' in Anhang XXXIX bereitzustellen sind, die folgenden Erläuterungen heran.