Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2021, Wirtschaft/Finanzwesen - EU Bund | |

Durchführungsverordnung (EU) 2021/451 der Kommission vom 17. Dezember 2020 zur Festlegung technischer Durchführungsstandards für die Anwendung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates auf die aufsichtlichen Meldungen der Institute und zur Aufhebung der Durchführungsverordnung (EU) Nr. 680/2014

(Text von Bedeutung für den EWR)

(ABl. L 97 vom 19.03.2021 S. 1, ber. L 136 S. 328, ber. L 410 S. 201;

VO (EU) 2022/185 - ABl. L 30 vom 11.02.2022 S. 5 *;

VO (EU) 2022/1994 - ABl. L 329 vom 22.12.2022 S. 1 Inkrafttreten Gültig, ber. 2023 L 84 S. 29;

VO (EU) 2024/855 - ABl. L 2024/855 vom 24.04.2024 Inkrafttreten Gültig)

Neufassung - Ersetzt VO (EU) 680/2014

Die Änderung betrifft nicht die deutsche Fassung.

|

Bedeutung der Kürzel bzw. Verweise | |||||||||

| AD, Rechnungslegungsrichtlinie |

=> RL 2013/34/EU | ||||||||

| BAD |

=> RL 86/635/EWG | CA1 | => Meldebogen C 01.00 |

LR1 | => Meldebogen C 40.00 | ||||

| BRRD | => RL 2014/59/EU | CA2 | => Meldebogen C 02.00 |

LR4 | => Meldebogen C 43.00 | ||||

| CRR | => VO (EU) 575/2013 | CA3 | => Meldebogen C 03.00 |

LR5 | => Meldebogen C 44.00 | ||||

| CRD, Eigenkapitalrichtlinie | => RL 2013/36/EU | CA4 | => Meldebogen C 04.00 |

LRCalc | => Meldebogen C 47.00 | ||||

| DR | => VO (EU) 2015/61 | CA5.1 | => Meldebogen C 05.01 |

LR6.1 | => Meldebogen C 48.01 | ||||

| EZB/2013/33, EZB-Verordnung | => VO (EG) 1071/2013 | CA5.2 | => Meldebogen C 05.02 |

LR6.2 | => Meldebogen C 48.02 | ||||

| Eigenmittelrichtlinie | => RL 89/299/EWG | SUMME GS | => Meldebogen C 06.01 | ||||||

| IAS, IFRS, IFRIC, SIC | => VO (EG) 1126/2008 | GS | => Meldebogen C 06.02 | ||||||

| NACE-Verordnung | => VO (EG) 1893/2006 | CR SA | => Meldebogen C 07.00 | ||||||

| Intern. Rechnungslegungsstandards | => VO (EG) 1606/2002 | CR IRB 1 | => Meldebogen C 08.01 |

NSFR (strukturelle Liquiditätsquote) | |||||

| => VO (EU) 2016/101 | CR IRB 2 | => Meldebogen C 08.02 |

- | => Meldebogen C 80.00 => Meldebogen C 81.00 | |||||

| CR IRB 3 | => Meldebogen C 08.03 |

Vereinfachte NFSR | |||||||

| CR IRB 4 | => Meldebogen C 08.04 |

- | => Meldebogen C 82.00 => Meldebogen C 83.00 | ||||||

| CR IRB 5 | => Meldebogen C 08.05 |

Zusammenfassung NFSR | |||||||

| CR IRB 5B | => Meldebogen C 08.05.1 |

- | => Meldebogen C 84.00 | ||||||

| CR IRB 6 | => Meldebogen C 08.06 | ||||||||

| CR IRB 7 | => Meldebogen C 08.07 | ||||||||

| CR GB 1 | => Meldebogen C 09.01 | ||||||||

| CR GB 2 | => Meldebogen C 09.02 |

- | => Meldebogen F 32.01 | ||||||

| CCB | => Meldebogen C 09.04 |

AE-COL | => Meldebogen F 32.02 | ||||||

| CR EQU IRB 1 | => Meldebogen C 10.01 |

AE-NPL | => Meldebogen F 32.03 | ||||||

| CR EQU IRB 2 | => Meldebogen C 10.02 |

AE-SOU | => Meldebogen F 32.04 | ||||||

| CR SETT | => Meldebogen C 11.00 |

AE-MAT | => Meldebogen F 33.00 | ||||||

| SEC Details | => Meldebogen C 14.00 |

AE-CONT | => Meldebogen F 34.00 | ||||||

| Ansatz SEC Details | => Meldebogen C 14.01 |

AE-CB | => Meldebogen F 35.00 | ||||||

| CCR 1 | => Meldebogen C 34.01 |

AE-ADV-1 | => Meldebogen F 36.01 | ||||||

| CCR 2 | => Meldebogen C 34.02 |

AE-ADV-2 | => Meldebogen F 36.02 | ||||||

| CCR 3 | => Meldebogen C 34.03 | ||||||||

| CCR 4 | => Meldebogen C 34.04 | ||||||||

| CR 5 | => Meldebogen C 34.05 | ||||||||

| CCR 6 | => Meldebogen C 34.06 | ||||||||

| CCR 7 | => Meldebogen C 34.07 | ||||||||

| CCR 8 | => Meldebogen C 34.08 | ||||||||

| CCR 9 | => Meldebogen C 34.09 |

Meldebögen zur Konzentration des Liquiditätsdeckungspotenzials | |||||||

| CCR 10 | => Meldebogen C 34.10 |

- |

=> Meldebogen C 71.00 | ||||||

| CCR 11 | => Meldebogen C 34.11 | ||||||||

| OPR | => Meldebogen C 16.00 | ||||||||

| OPR DETAILS 1 | => Meldebogen C 17.01 | ||||||||

| OPR DETAILS 2 | => Meldebogen C 17.02 |

- |

=> Meldebogen C 66.01 | ||||||

| MKR SA TDI | => Meldebogen C 18.00 | ||||||||

| MKR SA SEC | => Meldebogen C 19.00 | ||||||||

| MKR SA CTP | => Meldebogen C 20.00 | ||||||||

| MKR SA EQU | => Meldebogen C 21.00 |

Meldebögen zur Liquiditätsdeckung | |||||||

| MKR SA FX | => Meldebogen C 22.00 |

Teil I - Liquide Aktiva | |||||||

| MKR SA COM | => Meldebogen C 23.00 |

- |

=> Meldebogen C 72.00 | ||||||

| MKR IM | => Meldebogen C 24.00 |

Teil II - Abflüsse | |||||||

| CVA | => Meldebogen C 25.00 |

- | => Meldebogen C 73.00 | ||||||

| PRUVAL 1 | => Meldebogen C 32.01 |

Teil III - Zuflüsse | |||||||

| PRUVAL 2 | => Meldebogen C 32.02 |

- | => Meldebogen C 74.00 | ||||||

| PRUVAL 3 | => Meldebogen C 32.03 |

Teil IV - Sicherheitentauschgeschäfte | |||||||

| PRUVAL 4 | => Meldebogen C 32.04 |

- | => Meldebogen C 75.01 | ||||||

| GOV | => Meldebogen C 33.00 |

Teil V - Berechnungen | |||||||

| NPE LC1 | => Meldebogen C 35.01 |

- | => Meldebogen C 76.00 | ||||||

| NPE LC2 | => Meldebogen C 35.02 |

Teil VI - Konsolidierungskreis | |||||||

| NPE LC3 | => Meldebogen C 35.03 |

- | => Meldebogen C 77.00 | ||||||

|

Teil 1 [Quartalsweise] | G-SRI | => Meldebogen G 01.00 | |||||||

|

Teil 2 [Quartalsweise mit Schwellenwert: | |||||||||

|

Teil 3 [Halbjährlich] | |||||||||

|

Teil 4 [Jährlich] | |||||||||

| FINREP-Meldebögen für GAAP | |||||||||

| Teil 1 [Quartalsweise] | |||||||||

| Teil 2 [Quartalsweise mit Schwellenwert: Quartalsweise oder keine Berichterstattung] | |||||||||

| Teil 3 [Halbjährlich] | |||||||||

| Teil 4 [Jährlich] | |||||||||

| CR IP-Verluste | => Meldebogen C 15.00 | ||||||||

| LE Limits | => Meldebogen C 26.00 | ||||||||

| LE 1 | => Meldebogen C 27.00 | ||||||||

| LE 2 | => Meldebogen C 28.00 | ||||||||

| LE 3 | => Meldebogen C 29.00 | ||||||||

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 648/2012 1, insbesondere auf Artikel 415 Absatz 3 Unterabsatz 1, Artikel 415 Absatz 3a Unterabsatz 1, Artikel 430 Absatz 7 Unterabsatz 1 und Artikel 430 Absatz 9 Unterabsatz 2,

in Erwägung nachstehender Gründe:

(1) In der Durchführungsverordnung (EU) Nr. 680/2014 der Kommission 2 wird gestützt auf Artikel 430 der Verordnung (EU) Nr. 575/2013 unbeschadet der Befugnisse der zuständigen Behörden nach Artikel 104 Absatz 1 Buchstabe j der Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates 3 ein kohärenter Melderahmen festgelegt. Die Durchführungsverordnung (EU) Nr. 680/2014 wurde mehrfach geändert, um der Einführung, Weiterentwicklung oder Anpassung aufsichtlicher Elemente in den Änderungsfassungen der Verordnung (EU) Nr. 575/2013 Rechnung zu tragen.

(2) Die Bestimmungen der vorliegenden Verordnung sind eng miteinander verknüpft, da sie allesamt die Meldepflichten der Institute betreffen. Um zwischen diesen Bestimmungen, die gleichzeitig in Kraft treten sollten, Kohärenz zu gewährleisten und den Personen, die den darin festgelegten Verpflichtungen unterliegen, einen umfassenden Überblick über diese Bestimmungen und einen kompakten Zugang dazu zu erleichtern, sollten alle damit zusammenhängenden, nach der Verordnung (EU) Nr. 575/2013 zu erlassenden technischen Durchführungsstandards in einer einzigen Verordnung zusammengefasst werden.

(3) Mit der Verordnung (EU) 2019/876 des Europäischen Parlaments und des Rates 4 wurde die Verordnung (EU) Nr. 575/2013 unter Berücksichtigung der internationalen Standards des Basler Ausschusses für Bankenaufsicht in einer Reihe von Punkten geändert; hierzu zählen die Verschuldungsquote, die Anforderung einer stabilen Refinanzierung, die Anforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten, das Gegenparteiausfallrisiko, das Marktrisiko, Risikopositionen gegenüber zentralen Gegenparteien, Risikopositionen gegenüber Organismen für gemeinsame Anlagen, Großkredite sowie Melde- und Offenlegungspflichten. Aus diesem Grund sollte der in der Durchführungsverordnung (EU) Nr. 680/2014 festgelegte Melderahmen überarbeitet werden und sollten die für die Erhebung von Informationen für Aufsichtszwecke bestimmten Meldebögen aktualisiert werden.

(4) Durch die Verordnung (EU) 2019/876 wurden die Anforderung einer Verschuldungsquote für das harte Kernkapital von 3 % in die Verordnung (EU) Nr. 575/2013 aufgenommen, eine Reihe von Anpassungen bei der Berechnung des Risikopositionswerts für die Verschuldungsquote vorgenommen und wurde für Institute, die gemäß der Richtlinie 2013/36/EU als global systemrelevante Institute (G-SRI) ermittelt werden, eine Anforderung für den Puffer bei der Verschuldungsquote eingeführt. Um diese Anforderungen und Anpassungen in Bezug auf die Risikopositionsberechnung zu berücksichtigen, sollten die Meldungen zur Verschuldungsquote aktualisiert werden.

(5) Durch die Verordnung (EU) 2019/876 wurden Anforderungen an die Meldung der strukturellen Liquiditätsquote (NSFR), darunter auch vereinfachte Anforderungen, in die Verordnung (EU) Nr. 575/2013 aufgenommen. Aus diesem Grund sollte ein neuer Satz von Meldebögen und Erläuterungen festgelegt werden.

(6) Durch die Verordnung (EU) 2019/876 wurden ein neuer Faktor zur Unterstützung von Risikopositionen bei Infrastrukturprojekten und aktualisierte Ansätze für die Berechnung der risikogewichteten Risikopositionsbeträge für Organismen für gemeinsame Anlagen in Wertpapieren in die Verordnung (EU) Nr. 575/2013 aufgenommen. Aus diesem Grund sollten auch angesichts dieses Melderahmens neue Meldebögen und Erläuterungen für die Meldung von Kreditrisiken festgelegt und die bestehenden Erläuterungen aktualisiert werden.

(7) Durch die Verordnung (EU) 2019/876 wurde in der Verordnung (EU) Nr. 575/2013 der Standardansatz durch einen risikoempfindlicheren Standardansatz für das Gegenparteiausfallrisiko (SA-CCR) und eine vereinfachte Variante (den vereinfachten SA-CCR) für Institute ersetzt, die die Kriterien für die Nutzung dieses Ansatzes erfüllen. Institute, die die entsprechenden Kriterien erfüllen, können weiterhin nach der Ursprungsrisikomethode verfahren, welche allerdings überarbeitet wurde. Aus diesem Grund sollten für die Meldung von Gegenparteiausfallrisiken neue Meldebögen und Erläuterungen hinzugefügt und die bestehenden Erläuterungen aktualisiert werden.

(8) Durch die Verordnung (EU) 2019/876 wurde in der Verordnung (EU) Nr. 575/2013 bei der Berechnung von Großkrediten die Formulierung "anrechenbare Eigenmittel" durch die Formulierung "Kernkapital" ersetzt und ein weiterer Schwellenwert für die Meldung von Großkrediten auf konsolidierter Basis eingeführt. Die Meldebögen für Großkredite sollten deshalb aktualisiert werden.

(9) Mit der Verordnung (EU) 2019/630 des Europäischen Parlaments und des Rates 5 wurde eine aufsichtsrechtliche Letztsicherung für notleidende Risikopositionen in die Verordnung (EU) Nr. 575/2013 aufgenommen, die einen Abzug von den Eigenmitteln des Instituts vorschreibt, wenn notleidende Riskopositionen einem vorab festgelegten Zeitplan zum Aufbau einer vollständigen Deckung entsprechend nicht ausreichend durch Rückstellungen oder sonstige Anpassungen gedeckt sind. Diese aufsichtsrechtliche Letztsicherung beruht auf den in der Durchführungsverordnung (EU) Nr. 680/2014 festgelegten Begriffsbestimmungen "notleidende Risikopositionen" und "Stundungsmaßnahmen". Um zu gewährleisten, dass es sowohl für Meldezwecke als auch für die Zwecke der aufsichtsrechtlichen Letztsicherung nur eine einzige Begriffsbestimmung für "notleidende Risikopositionen" und "Stundungsmaßnahmen" gibt, sollten Meldebögen und Erläuterungen geändert werden. Auch für die Erhebung von Informationen für die Berechnung der Letztsicherung sind neue Meldebögen erforderlich.

(10) Durch die Verordnung (EU) 2019/2033 des Europäischen Parlaments und des Rates 6 wird Teil 3 Titel I Kapitel 1 Abschnitt 2 (Artikel 95 bis 98) der Verordnung (EU) Nr. 575/2013 mit Wirkung vom 26. Juni 2026 aufgehoben. Aus diesem Grund sollten die Meldebestimmungen für Gruppen, die nur aus Wertpapierfirmen bestehen, die auf Einzel- oder auf konsolidierter Basis unter die Artikel 95 und 96 der Verordnung (EU) Nr. 575/2013 fallen, ab dem 26. Juni 2026 nicht mehr gelten.

(11) Angesichts des Umfangs dieser Änderungen sollte die Durchführungsverordnung (EU) Nr. 680/2014 auch der Klarheit halber aufgehoben und durch die vorliegende Verordnung ersetzt werden.

(12) Die Verordnung (EU) 2020/873 des Europäischen Parlaments und des Rates 7 ist eine der Maßnahmen, mit denen die Auswirkungen der COVID-19-Pandemie auf die Institute unionsweit abgemildert werden sollen. Mit dieser Verordnung wurden an den Verordnungen (EU) Nr. 575/2013 und (EU) 2019/876 bestimmte Änderungen vorgenommen, die sich auf das aufsichtliche Meldewesen auswirken. Diese Änderungen sollten sich folglich im Melderahmen widerspiegeln.

(13) Die Institute sollten zum Ende des zweiten Quartals 2021 mit den aufsichtlichen Meldungen beginnen. Mit der Meldung des Puffers bei der Verschuldungsquote sollte allerdings erst im Januar 2023 begonnen werden, da der Geltungsbeginn der Anforderungen für den Puffer bei der Verschuldungsquote durch die Verordnung (EU) 2020/873 auf Januar 2023 verschoben wurde.

(14) Die vorliegende Verordnung beruht auf dem Entwurf technischer Durchführungsstandards, der der Kommission von der Europäischen Bankenaufsichtsbehörde (EBA) übermittelt wurde.

(15) Die EBA hat zu diesem Entwurf öffentliche Konsultationen durchgeführt, die damit verbundenen potenziellen Kosten- und Nutzeneffekte analysiert und die Stellungnahme der nach Artikel 37 der Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates 8 eingesetzten Interessengruppe Bankensektor eingeholt; hiervon ausgenommen waren nur die Bestimmungen, die die durch die Verordnung (EU) 2020/873 an der Verordnung (EU) Nr. 575/2013 vorgenommenen Änderungen widerspiegeln. Hier hielt die EBA die Durchführung öffentlicher Konsultationen oder einer Kosten-Nutzen-Analyse für äußerst unverhältnismäßig, da sie nur sehr wenige Zeilen in den Meldebögen zu Solvenz und Verschuldung betreffen und die Kosten der Meldungen nicht wesentlich beeinflussen dürften. Zusätzlich dazu hätte eine solche öffentliche Konsultation oder Kosten-Nutzen- Analyse den Aufsichtsbehörden die fristgerechte und kohärente und regelmäßige Erhebung der einschlägigen Daten unmöglich gemacht.

(16) Um den Instituten genügend Zeit zu geben, sich auf die in dieser Verordnung vorgesehenen Meldungen vorzubereiten, sollte sie am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft treten

- hat folgende Verordnung erlassen:

Artikel 1 Gegenstand und Anwendungsbereich

In dieser Verordnung werden gemäß Artikel 415 Absätze 3 und 3a und Artikel 430 Absätze 1 bis 4 und Absätze 7 und 9 der Verordnung (EU) Nr. 575/2013 einheitliche Meldeformate und -bögen, Erläuterungen und eine Methode für die Verwendung dieser Bögen, Meldeintervalle und -stichtage sowie Begriffsbestimmungen und IT-Lösungen für die Meldungen der Institute an die für sie zuständigen Behörden festgelegt.

Artikel 2 Meldestichtage

(1) Die Institute übermitteln den zuständigen Behörden ihre Angaben mit Stand an folgenden Meldestichtagen:

(2) Angaben, die nach Maßgabe der Meldebögen in den Anhängen III und IV und gemäß den Erläuterungen in Anhang V übermittelt werden und sich auf einen bestimmten Zeitraum beziehen, sind ab dem ersten Tag des Geschäftsjahres bis zum Stichtag kumulativ zu melden.

(3) Ist es Instituten nach nationalem Recht gestattet, Finanzinformationen zum Ende ihres vom Kalenderjahr abweichenden Geschäftsjahres zu melden, können die Stichtage so angepasst werden, dass die Meldung von Finanzinformationen und die Meldung von Angaben, die der Ermittlung global systemrelevanter Institute (G-SRI) und der Zuweisung von Quoten für G-SRI-Puffer dienen, jeweils alle drei, sechs bzw. zwölf Monate nach Geschäftsjahresschluss erfolgen.

Artikel 3 Einreichungstermine

(1) Die Institute übermitteln den zuständigen Behörden ihre Angaben zu folgenden Einreichungsterminen bis Geschäftsschluss:

(2) Ist der Einreichungstermin in dem Mitgliedstaat der zuständigen Behörde, der die Meldung zu übermitteln ist, ein gesetzlicher Feiertag oder ein Samstag oder Sonntag, so werden die Daten am darauffolgenden Arbeitstag übermittelt.

(3) Melden Institute ihre Finanzinformationen oder Angaben, die der Ermittlung von G-SRI und der Zuweisung von Quoten für G-SRI-Puffer dienen, zu Meldestichtagen, die gemäß Artikel 2 Absatz 3 an den Geschäftsjahresschluss angepasst wurden, können auch die Einreichungstermine entsprechend angepasst werden, sodass der Einreichungszeitraum ab dem angepassten Meldestichtag derselbe bleibt.

(4) Die Institute können ungeprüfte Zahlen übermitteln. Weichen die geprüften Zahlen von den übermittelten ungeprüften Zahlen ab, sind die revidierten geprüften Zahlen unverzüglich nachzureichen. Ungeprüfte Zahlen sind Zahlen, die nicht Gegenstand des Prüfungsurteils eines externen Abschlussprüfers sind, während geprüfte Zahlen von einem externen Abschlussprüfer, der ein Prüfungsurteil abgibt, geprüft wurden.

(5) Sonstige Korrekturen an den übermittelten Meldungen sind den zuständigen Behörden ebenfalls unverzüglich zu übermitteln.

Artikel 4 Meldeschwellen - Ein- und Austrittskriterien

(1) Institute, die die in Artikel 4 Absatz 1 Nummer 145 der Verordnung (EU) Nr. 575/2013 festgelegten Bedingungen erfüllen, beginnen mit ihren Meldungen als kleine und nicht komplexe Institute am ersten Meldestichtag, zu dem diese Bedingungen erfüllt sind. Wenn Institute diese Bedingungen nicht mehr erfüllen, stellen sie die Meldung am ersten Meldestichtag, zu dem die Bedingungen nicht mehr erfüllt sind, ein.

(2) Institute, die die in Artikel 4 Absatz 1 Nummer 146 der Verordnung (EU) Nr. 575/2013 festgelegten Bedingungen erfüllen, beginnen mit ihren Meldungen als große Institute am ersten Meldestichtag, zu dem diese Bedingungen erfüllt sind. Wenn Institute diese Bedingungen nicht mehr erfüllen, stellen sie die Meldung am ersten Meldestichtag, zu dem die Bedingungen nicht mehr erfüllt sind, ein.

(3) Wurden die in dieser Verordnung festgelegten Meldeschwellen an zwei aufeinanderfolgenden Meldestichtagen überschritten, melden die Institute die Angaben, für die diese Schwellen gelten, ab dem darauffolgenden Meldestichtag. Institute können die Meldung von Angaben, für die die in dieser Verordnung festgelegten Meldeschwellen gelten, ab dem nächsten Meldestichtag einstellen, wenn sie die betreffenden Schwellen an drei aufeinanderfolgenden Meldestichtagen unterschritten haben.

Artikel 5 Meldung von Eigenmitteln und Eigenmittelanforderungen auf Einzelbasis - vierteljährliche Meldungen

(1) Für die Meldung von Eigenmitteln und Eigenmittelanforderungen gemäß Artikel 430 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 auf Einzelbasis übermitteln die Institute die in diesem Artikel genannten Angaben in vierteljährlichen Intervallen.

(2) Die in Anhan g I Meldebögen 1 bis 5 genannten Angaben zu Eigenmitteln und Eigenmittelanforderungen übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 1.

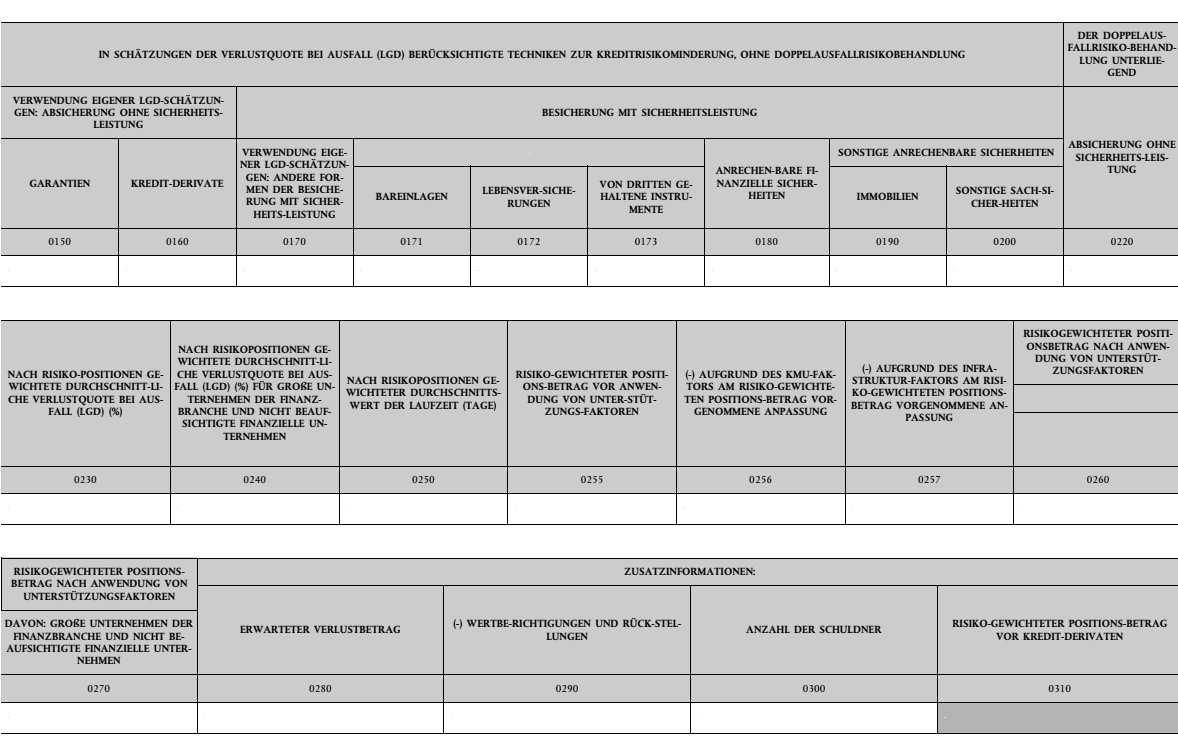

(3) Die in Anhang I Meldebogen 7 genannten Angaben zu Kredit- und Gegenparteiausfallrisiken, bei denen nach dem Standardansatz verfahren wird, übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 3.2.

(4) Die in Anhang I Meldebögen 8.1 und 8.2 genannten Angaben zu Kredit- und Gegenparteiausfallrisiken, bei denen nach dem IRB-Ansatz verfahren wird, übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 3.3.

(5) Die in Anhang I Meldebogen 9 genannten Angaben zur geographischen Aufgliederung der Risikopositionen nach Ländern und die auf Gesamtebene aggregierten Angaben übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 3.4.

Die in den Meldebögen 9.1 und 9.2 genannten Angaben, insbesondere die Angaben zur geographischen Aufgliederung der Risikopositionen nach Ländern, übermitteln die Institute, wenn die gemäß Anhang I Meldebogen 4 Zeile 0850 gemeldeten ausländischen ursprünglichen Risikopositionen über alle Länder und Risikopositionsklassen hinweg 10 % oder mehr der gemäß Anhang I Meldebogen 4 Zeile 0860 gemeldeten gesamten inländischen und ausländischen ursprünglichen Risikopositionen betragen. Risikopositionen gelten als inländisch, wenn die zugehörige Gegenpartei ihren Sitz in dem Mitgliedstaat unterhält, in dem auch das Institut seinen Sitz hat.

Es gelten die in Artikel 4 genannten Ein- und Austrittskriterien.

(6) Die in Anhang I Meldebögen 34.01 bis 34.05 und 34.08 bis 34.10 genannten Angaben zu Gegenparteiausfallrisiken übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 3.9.

(7) Institute, die gemäß Teil 3 Titel II Kapitel 6 Abschnitte 3 und 6 der Verordnung (EU) Nr. 575/2013 bei der Berechnung von Gegenparteiausfallrisiken nach dem Standardansatz oder der auf einem internen Modell beruhenden Methode verfahren, übermitteln die in Anhang I Meldebogen 34.06 genannten Angaben zu Gegenparteiausfallrisiken gemäß den Erläuterungen in Anhang II, Teil II, Nummer 3.9.7.

(8) Die in Anhang I Meldebogen 10 genannten Angaben zu Beteiligungspositionen, bei denen nach dem IRB-Ansatz verfahren wird, übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 3.5.

(9) Die in Anhang I Meldebogen 11 genannten Angaben zu Abwicklungsrisiken übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 3.6.

(10) Die in Anhang I Meldebogen 13.01 genannten Angaben zu Risikopositionen aus Verbriefungen übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 3.7.

(11) Die in Anhang I Meldebogen 16 genannten Angaben zu Eigenmittelanforderungen und zu Verlusten im Zusammenhang mit operationellen Risiken übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 4.1.

(12) Die in Anhang I Meldebögen 18 bis 24 genannten Angaben zu Eigenmittelanforderungen im Zusammenhang mit dem Marktrisiko übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummern 5.1 bis 5.7.

(13) Die in Anhang I Meldebogen 25 genannten Angaben zu Eigenmittelanforderungen im Zusammenhang mit dem Risiko einer Anpassung der Kreditbewertung übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 5.8.

(14) Die in Anhang I Meldebogen 32 genannten Angaben zur vorsichtigen Bewertung übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 6 wie folgt:

Die in Artikel 4 festgelegten Ein- und Austrittskriterien gelten für die Zwecke des vorliegenden Absatzes nicht.

(15) Die in Anhang I Meldebögen 35.01, 35.02 und 35.03 genannten Angaben zur aufsichtsrechtlichen Letztsicherung für notleidende Risikopositionen übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 8.

Artikel 6 Meldung von Eigenmitteln und Eigenmittelanforderungen auf Einzelbasis - halbjährliche Meldungen

(1) Für die Meldung von Eigenmitteln und Eigenmittelanforderungen gemäß Artikel 430 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 auf Einzelbasis übermitteln die Institute die in diesem Artikel genannten Angaben in halbjährlichen Intervallen.

(2) Die in Anhang I Meldebögen 14 und 14.01 genannten Angaben zu Risikopositionen aus Verbriefungen übermitteln die Institute gemäß den Erläuterungen in Anhang II Teil II Nummer 3.8; hiervon ausgenommen sind Institute, die in dem Land, in dem sie Eigenmittelanforderungen unterliegen, auch Teil einer Gruppe sind.

(3) Angaben zu Risikopositionen gegenüber Staaten übermitteln die Institute wie folgt:

Es gelten die in Artikel 4 Absatz 3 genannten Ein- und Austrittskriterien.

(4) Wesentliche Verluste im Zusammenhang mit operationellen Risiken sind wie folgt anzugeben:

Es gelten die in Artikel 4 Absatz 3 genannten Ein- und Austrittskriterien. Abschnitte 3

(5) Institute, die bei der Berechnung der mit Gegenparteiausfallrisiken behafteten Risikopositionswerte nach dem vereinfachten Standardansatz oder der Ursprungsrisikomethode gemäß Teil 3 Titel II Kapitel 6 Abschnitte 4 und 5 der Verordnung (EU) Nr. 575/2013 verfahren, übermitteln die in Anhang I Meldebogen 34.06 genannten Angaben zu Gegenparteiausfallrisiken gemäß den Erläuterungen in Anhang II Teil II, Nummer 3.9.7.

Artikel 7 Meldung von Eigenmitteln und Eigenmittelanforderungen auf konsolidierter Basis

Für die Meldung von Eigenmitteln und Eigenmittelanforderungen gemäß Artikel 430 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 auf konsolidierter Basis übermitteln die Institute die folgenden Angaben:

Artikel 8 Meldung von Eigenmitteln und Eigenmittelanforderungen - zusätzliche Meldepflichten auf Einzel- und auf konsolidierter Basis

(1) Institute, die die in Artikel 438 Buchstaben e oder h oder Artikel 452 Buchstaben b, g oder h der Verordnung (EU) Nr. 575/2013 genannten Angaben in den in Artikel 433a oder Artikel 433c genannten Abständen auf Einzelbasis gemäß Artikel 6 oder auf konsolidierter Basis gemäß Artikel 13 der genannten Verordnung liefern müssen, übermitteln die in Anhang I Meldebögen 8.3, 8.4, 8.5, 8.5.1, 8.6, 8.7 und 34.11 der vorliegenden Verordnung genannten Angaben zum Kredit- und Gegenparteiausfallrisiko in den gleichen Intervallen und auf der gleichen Basis und folgen dabei den Erläuterungen in Anhang II Teil II Nummern 3.3 und 3.9.12 der vorliegenden Verordnung.

(2) Institute, die die in Artikel 439 Buchstaben l der Verordnung (EU) Nr. 575/2013 genannten Angaben in den in Artikel 433a oder Artikel 433c genannten Abständen auf Einzelbasis gemäß Artikel 6 oder auf konsolidierter Basis gemäß Artikel 13 der genannten Verordnung liefern müssen, übermitteln die in Anhang I Meldebogen 34.07 der vorliegenden Verordnung genannten Angaben zum Gegenparteiausfallrisiko in den gleichen Intervallen und auf der gleichen Basis und folgen dabei den Erläuterungen in Anhang II Teil II Nummer 3.9.8 der vorliegenden Verordnung.

Artikel 9 Meldung von Eigenmitteln und Eigenmittelanforderungen durch Wertpapierfirmen, die unter die Artikel 95 und 96 der Verordnung (EU) Nr. 575/2013 fallen, auf Einzelbasis

(1) Wertpapierfirmen, die die Übergangsbestimmungen des Artikels 57 Absatz 3 der Verordnung (EU) 2019/2033 anwenden, übermitteln ihre Angaben nach Maßgabe des genannten Artikels.

(2) Für die Meldung von Eigenmitteln und Eigenmittelanforderungen gemäß Artikel 430 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 auf Einzelbasis übermitteln Wertpapierfirmen, die unter Verweis auf Artikel 95 der Verordnung (EU) Nr. 575/2013 von Artikel 57 Absatz 3 der Verordnung (EU) 2019/2033 Gebrauch machen, die in Anhang I Meldebögen 1 bis 5 genannten Angaben bis auf die Angaben zur Verschuldungsquote gemäß den Erläuterungen in Anhang II Teil II Nummer 1 in vierteljährlichen Intervallen.

(3) Zur Meldung von Eigenmitteln und Eigenmittelanforderungen gemäß Artikel 430 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 auf Einzelbasis übermitteln Wertpapierfirmen, die unter Verweis auf Artikel 96 der Verordnung (EU) Nr. 575/2013 von Artikel 57 Absatz 3 der Verordnung (EU) 2019/2033 Gebrauch machen, die in Artikel 5 Absätze 1 bis 5 und Absätze 8 bis 13 und in Artikel 6 Absatz 2 der vorliegenden Verordnung genannten Angaben in den dort festgelegten Intervallen.

Artikel 10 Meldung von Eigenmitteln und Eigenmittelanforderungen durch Gruppen, die ausschließlich aus Wertpapierfirmen bestehen, die unter die Artikel 95 und 96 der Verordnung (EU) Nr. 575/2013 fallen, auf konsolidierter Basis

(1) Wertpapierfirmen, die die Übergangsbestimmungen des Artikels 57 Absatz 3 der Verordnung (EU) 2019/2033 anwenden, übermitteln ihre Angaben nach Maßgabe des genannten Artikels.

(2) Für die Meldung von Eigenmitteln und Eigenmittelanforderungen gemäß Artikel 430 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 auf konsolidierter Basis übermitteln die Wertpapierfirmen einer Gruppe, die nur aus Wertpapierfirmen besteht, welche unter Verweis auf Artikel 95 der Verordnung (EU) Nr. 575/2013 von Artikel 57 Absatz 3 der Verordnung (EU) 2019/2033 Gebrauch machen, die nachstehend genannten Angaben bis auf die Angaben zur Verschuldungsquote auf konsolidierter Basis:

(3) Für die Meldung von Eigenmitteln und Eigenmittelanforderungen gemäß Artikel 430 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 auf konsolidierter Basis übermitteln die Wertpapierfirmen einer Gruppe, die nur aus Wertpapierfirmen, die Artikel 95 unterliegen, und Wertpapierfirmen, die Artikel 96 unterliegen, besteht, oder einer Gruppe, die nur aus Wertpapierfirmen besteht, welche unter Verweis auf Artikel 96 der Verordnung (EU) Nr. 575/2013 von Artikel 57 Absatz 3 der Verordnung (EU) 2019/2033 Gebrauch machen, die nachstehend genannten Angaben auf konsolidierter Basis:

Artikel 11 Übermittlung von Finanzinformationen auf konsolidierter Basis durch Institute, die unter die Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates 10 fallen

(1) Für die in Artikel 430 Absätze 3 oder 4 der Verordnung (EU) Nr. 575/2013 vorgesehene Meldung von Finanz- informationen auf konsolidierter Basis übermitteln die Institute die in Anhang III genannten Angaben gemäß den Erläuterungen in Anhang V auf konsolidierter Basis.

(2) Die in Absatz 1 genannten Angaben sind wie folgt zu übermitteln:

Für die Zwecke des Buchstaben g Ziffer ii dürfen zur Veräußerung gehaltene Darlehen und Kredite, Guthaben bei Zentralbanken und Sichtguthaben weder im Zähler noch im Nenner berücksichtigt werden.

Für die Zwecke der Buchstaben d bis h gelten die in Artikel 4 Absatz 3 genannten Ein- und Austrittskriterien.

Artikel 12 Meldung von Finanzinformationen auf konsolidierter Basis durch Institute, die nationale Rechnungslegungsrahmen anwenden

(1) Hat eine zuständige Behörde die Pflicht zur Meldung von Finanzinformationen gemäß Artikel 430 Absatz 9 der Verordnung (EU) Nr. 575/2013 auf Institute mit Niederlassung in einem Mitgliedstaat ausgeweitet, übermitteln die Institute die in Anhang IV genannten Angaben gemäß den Erläuterungen in Anhang V auf konsolidierter Basis.

(2) Die in Absatz 1 genannten Angaben sind wie folgt zu übermitteln:

Für die Zwecke der Buchstaben d bis h gelten die in Artikel 4 Absatz 3 genannten Ein- und Austrittskriterien.

Artikel 13 Meldung von Verlusten aus Darlehensgeschäften, die durch Immobilien besichert sind, gemäß Artikel 430a Absatz 1 der Verordnung (EU) Nr. 575/2013 auf Einzel- und auf konsolidierter Basis

(1) Die Institute übermitteln die in Anhang VI genannten Angaben gemäß den Erläuterungen in Anhang VII auf konsolidierter Basis und in jährlichen Intervallen.

(2) Die Institute übermitteln die in Anhang VI genannten Angaben gemäß den Erläuterungen in Anhang VII auf Einzelbasis und in jährlichen Intervallen.

(3) Hat ein Institut eine Zweigstelle in einem anderen Mitgliedstaat, übermittelt diese Zweigstelle der zuständigen Behörde die in Anhang VI genannten, sie betreffenden Angaben in jährlichen Intervallen und folgt dabei den Erläuterungen in Anhang VII.

Artikel 14 Meldung von Großkrediten auf Einzel- und auf konsolidierter Basis

(1) Zur Meldung von Großkrediten an Kunden oder Gruppen verbundener Kunden auf Einzel- und auf konsolidierter Basis gemäß Artikel 394 der Verordnung (EU) Nr. 575/2013 übermitteln die Institute die in Anhang VIII genannten Angaben gemäß den Erläuterungen in Anhang IX in vierteljährlichen Intervallen.

(2) Zur Meldung der zwanzig größten Kredite an Kunden oder Gruppen verbundener Kunden auf konsolidierter Basis gemäß Artikel 394 Absatz 1 der Verordnung (EU) Nr. 575/2013 übermitteln Institute, die unter Teil 3 Titel II Kapitel 3 der Verordnung (EU) Nr. 575/2013 fallen, die in Anhang VIII genannten Angaben gemäß den Erläuterungen in Anhang IX in vierteljährlichen Intervallen.

(3) Zur Meldung von Risikopositionen, deren Wert 300 Mio. EUR oder mehr beträgt, die aber weniger als 10 % des Kernkapitals des Instituts ausmachen, auf konsolidierter Basis gemäß Artikel 394 Absatz 1 der Verordnung (EU) Nr. 575/2013 übermitteln die Institute die in Anhang VIII genannten Angaben gemäß den Erläuterungen in Anhang IX in vierteljährlichen Intervallen.

(4) Zur Meldung der zehn größten Kredite gegenüber Instituten auf konsolidierter Basis sowie der zehn größten Kredite gegenüber Schattenbankunternehmen, die außerhalb des Regelungsrahmens Banktätigkeiten ausüben, auf konsolidierter Basis gemäß Artikel 394 Absatz 2 der Verordnung (EU) Nr. 575/2013 übermitteln die Institute die in Anhang VIII genannten Angaben gemäß den Erläuterungen in Anhang IX in vierteljährlichen Intervallen.

Artikel 15 Meldung zur Verschuldungsquote auf Einzel- und auf konsolidierter Basis

(1) Zur Meldung von Angaben zur Verschuldungsquote auf Einzel- und auf konsolidierter Basis gemäß Artikel 430 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 übermitteln die Institute die in Anhang X genannten Angaben gemäß den Erläuterungen in Anhang XI in vierteljährlichen Intervallen. Der Meldebogen 48.00 in Anhang X wird nur von großen Instituten übermittelt.

(2) Die in Anhang X Meldebogen 40.00 Feld {r0410;c0010} genannten Angaben werden nur übermittelt von:

(3) Die Institute berechnen die Verschuldungsquote zum Meldestichtag gemäß Artikel 429 der Verordnung (EU) Nr. 575/2013.

(4) Die Institute übermitteln die in Anhang XI Teil II Nummer 13 genannten Angaben, wenn mindestens eine der nachstehend genannten Bedingungen erfüllt ist:

Erfüllt ein Institut nur die unter Buchstabe a genannte Bedingung, gelten die Ein- und Austrittskriterien von Artikel 4 Absatz 3.

Erfüllt ein Institut sowohl die unter Buchstabe a als auch die unter Buchstabe b genannte Bedingung, übermittelt es diese Angaben zum ersten Meldestichtag nach dem Stichtag, an dem es diesen Schwellenwert überschritten hat.

(5) Institute, bei denen der in Anhang XI Teil II Nummer 8 definierte Gesamt-Nominalwert der Derivate 10.000 Mio. EUR übersteigt, übermitteln die in Anhang XI Teil II Nummer 13 genannten Angaben auch dann, wenn ihr Derivate- Anteil die in Absatz 4 genannten Bedingungen nicht erfüllt.

Die Eintrittskriterien von Artikel 4 Absatz 3 gelten für die Zwecke des vorliegenden Absatzes nicht. Hat ein Institut den Schwellenwert an einem Meldestichtag überschritten, übermittelt es seine Angaben erstmals ab dem nächsten Meldestichtag.

(6) Die Institute müssen die in Anhang XI Teil II Nummer 14 genannten Angaben übermitteln, wenn mindestens eine der nachstehend genannten Bedingungen erfüllt ist:

Erfüllt ein Institut nur die unter Buchstabe a genannte Bedingung, gelten die Ein- und Austrittskriterien von Artikel 4 Absatz 3. Erfüllt ein Institut sowohl die unter Buchstabe a als auch die unter Buchstabe b genannte Bedingung, übermittelt es diese Angaben zum ersten Meldestichtag nach dem Stichtag, an dem es diesen Schwellenwert überschritten hat.

Artikel 16 Meldung zur Liquiditätsdeckungsanforderung auf Einzel- und auf konsolidierter Basis

(1) Zur Meldung von Angaben zur Liquiditätsdeckungsanforderung auf Einzel- und auf konsolidierter Basis gemäß Artikel 430 Absatz 1 Buchstabe d der Verordnung (EU) Nr. 575/2013 übermitteln die Institute die in Anhang XXIV genannten Angaben gemäß den Erläuterungen in Anhang XXV in monatlichen Intervallen.

(2) Bei den Angaben in Anhang XXIV sind die zum Meldestichtag übermittelten Angaben und die Angaben zu den Cashflows des Instituts in den darauffolgenden 30 Kalendertagen zu berücksichtigen.

Artikel 17 Angaben zur stabilen Refinanzierung auf Einzel- und auf konsolidierter Basis

Für ihre Meldungen zur stabilen Refinanzierung auf Einzel- und auf konsolidierter Basis gemäß Artikel 430 Absatz 1 Buchstabe d der Verordnung (EU) Nr. 575/2013 übermitteln die Institute die in Anhang XII genannten Angaben gemäß den Erläuterungen in Anhang XIII in vierteljährlichen Intervallen; hierbei gilt:

Artikel 18 Angaben zu zusätzlichen Parametern für die Liquiditätsüberwachung auf Einzel- und auf konsolidierter Basis 22

Bei der Meldung zusätzlicher Parameter für die Liquiditätsüberwachung auf Einzel- und auf konsolidierter Basis gemäß Artikel 430 Absatz 1 Buchstabe d der Verordnung (EU) Nr. 575/2013 übermitteln die Institute Angaben wie folgt:

Artikel 19 Angaben zur Belastung von Vermögenswerten auf Einzel- und auf konsolidierter Basis 22

(1) Zur Meldung von Angaben zur Belastung von Vermögenswerten auf Einzel- und auf konsolidierter Basis nach Artikel 430 Absatz 1 Buchstabe g der Verordnung (EU) Nr. 575/2013 übermitteln die Institute die in Anhang XVI der vorliegenden Verordnung genannten Angaben gemäß den Erläuterungen in Anhang XVII der vorliegenden Verordnung.

(2) Die in Absatz 1 genannten Angaben sind in folgenden Intervallen zu übermitteln:

(3) Die in Absatz 1 genannten Angaben sind wie folgt zu übermitteln:

Es gelten die in Artikel 4 Absatz 3 genannten Ein- und Austrittskriterien.

Artikel 20 Zusätzliche Meldungen zur Ermittlung von G-SRI und zur Zuweisung von Quoten für die G-SRI-Puffer

(1) Bei zusätzlichen Meldungen zur Ermittlung von G-SRI und zur Zuweisung von Quoten für die G-SRI-Puffer gemäß Artikel 131 der Richtlinie 2013/36/EU übermitteln EU-Mutterinstitute, EU-Mutterfinanzholdinggesellschaften und gemischte EU-Mutterfinanzholdinggesellschaften die in Anhang XXVI dieser Verordnung genannten Angaben gemäß den Erläuterungen in Anhang XXVII dieser Verordnung auf konsolidierter Basis und in vierteljährlichen Intervallen, wenn die beiden folgenden Bedingungen erfüllt sind:

(2) Für zusätzliche Meldungen zur Ermittlung von G-SRI und zur Zuweisung von Quoten für die G-SRI-Puffer gemäß Artikel 131 der Richtlinie 2013/36/EU übermitteln Institute die in Anhang XXVI dieser Verordnung genannten Angaben gemäß den Erläuterungen in Anhang XXVII dieser Verordnung auf Einzelbasis und in vierteljährlichen Intervallen, wenn alle folgenden Bedingungen erfüllt sind:

(3) Abweichend von Artikel 3 Absatz 1 Buchstabe b sind die in den Absätzen 1 und 2 des vorliegenden Artikels genannten Angaben zu den folgenden Einreichungsterminen bis Geschäftsschluss zu übermitteln: 1. Juli, 1. Oktober, 2. Januar und 1. April.

(4) Abweichend von Artikel 4 gilt im Hinblick auf die in Absatz 1 Buchstabe a und Absatz 2 Buchstabe a des vorliegenden Artikels genannten Schwellenwerte Folgendes:

Artikel 20a Meldung von Zinsrisiken im Anlagebuch 24

Im Rahmen der Meldungen der Institute über das Zinsrisiko im Anlagebuch gemäß Artikel 430 Absatz 1 der Verordnung (EU) Nr. 575/2013 werden die in Anhang XXVIII genannten Informationen von den Instituten auf Einzel- und auf konsolidierter Basis gemäß den Anweisungen in Anhang XXIX in Abhängigkeit von der Art des meldenden Instituts in folgenden Meldeintervallen vorgelegt:

Artikel 21 Formate für den Datenaustausch und Begleitangaben zu den Datenmeldungen

(1) Die Institute übermitteln ihre Angaben in den von den zuständigen Behörden festgelegten Datenaustausch- und Präsentationsformaten und beachten dabei die Datenpunktdefinition des in Anhang XIV enthaltenen einheitlichen Datenpunktmodells und die in Anhang XV genannten Validierungsformeln ebenso wie Folgendes:

(2) Die Institute fügen ihren Datenmeldungen folgende Angaben bei:

Artikel 22 Aufhebung der Durchführungsverordnung (EU) Nr. 680/2014

Die Durchführungsverordnung (EU) Nr. 680/2014 wird aufgehoben.

Bezugnahmen auf die aufgehobene Verordnung gelten als Bezugnahmen auf die vorliegende Verordnung.

Artikel 23 Inkrafttreten und Anwendung

Diese Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft. Sie gilt ab dem 28. Juni 2021.

Unbeschadet des Absatzes 2 übermitteln Institute, die als G-SRI ermittelt wurden, die in Anhang X Meldebogen 47 verlangten Angaben zum Puffer bei der Verschuldungsquote ab dem 1. Januar 2023.

Die Geltungsdauer der Artikel 9 und 10 endet am 26. Juni 2026.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 17. Dezember 2020

2) Durchführungsverordnung (EU) Nr. 680/2014 der Kommission zur Festlegung technischer Durchführungsstandards für die aufsichtlichen Meldungen der Institute gemäß der Verordnung (EU) Nr. 575/2013 (ABl. L 191 vom 28.06.2014 S. 1).

3) Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013 über den Zugang zur Tätigkeit von Kreditinstituten und die Beaufsichtigung von Kreditinstituten und Wertpapierfirmen, zur Änderung der Richtlinie 2002/87/EG und zur Aufhebung der Richtlinien 2006/48/EG und 2006/49/EG (ABl. L 176 vom 27.06.2013 S. 338).

4) Verordnung (EU) 2019/876 des Europäischen Parlaments und des Rates vom 20. Mai 2019 zur Änderung der Verordnung (EU) Nr. 575/2013 in Bezug auf die Verschuldungsquote, die strukturelle Liquiditätsquote, Anforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten, das Gegenparteiausfallrisiko, das Marktrisiko, Risikopositionen gegenüber zentralen Gegenparteien, Risikopositionen gegenüber Organismen für gemeinsame Anlagen, Großkredite, Melde- und Offenlegungspflichten und der Verordnung (EU) Nr. 648/2012 (ABl. L 150 vom 07.06.2019 S. 1).

5) Verordnung (EU) 2019/630 des Europäischen Parlaments und des Rates vom 17. April 2019 zur Änderung der Verordnung (EU) Nr. 575/2013 im Hinblick auf die Mindestdeckung notleidender Risikopositionen (ABl. L 111 vom 25.04.2019 S. 4).

6) Verordnung (EU) 2019/2033 des Europäischen Parlaments und des Rates vom 27. November 2019 über Aufsichtsanforderungen an Wertpapierfirmen und zur Änderung der Verordnungen (EU) Nr. 1093/2010, (EU) Nr. 575/2013, (EU) Nr. 600/2014 und (EU) Nr. 806/2014 (ABl. L 314 vom 05.12.2019 S. 1).

7) Verordnung (EU) 2020/873 des Europäischen Parlaments und des Rates vom 24. Juni 2020 zur Änderung der Verordnungen (EU) Nr. 575/2013 und (EU) 2019/876 aufgrund bestimmter Anpassungen infolge der COVID-19-Pandemie (ABl. L 204 vom 26.06.2020 S. 4).

8) Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Bankenaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/78/EG der Kommission (ABl. L 331 vom 15.12.2010 S. 12).

9) Delegierte Verordnung (EU) 2016/101 der Kommission vom 26. Oktober 2015 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates im Hinblick auf technische Regulierungsstandards für die vorsichtige Bewertung nach Artikel 105 Absatz 14 (ABl. L 21 vom 28.01.2016 S. 54).

10) Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates vom 19. Juli 2002 betreffend die Anwendung internationaler Rechnungslegungsstandards (ABl. L 243 vom 11.09.2002 S. 1).

11) Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates vom 13. Juli 2009 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren (OGAW) (ABl. L 302 vom 17.11.2009 S. 32).

12) Verordnung (EU) Nr. 806/2014 des Europäischen Parlaments und des Rates vom 15. Juli 2014 zur Festlegung einheitlicher Vorschriften und eines einheitlichen Verfahrens für die Abwicklung von Kreditinstituten und bestimmten Wertpapierfirmen im Rahmen eines einheitlichen Abwicklungsmechanismus und eines einheitlichen Abwicklungsfonds sowie zur Änderung der Verordnung (EU) Nr. 1093/2010 (ABl. L 225 vom 30.07.2014 S. 1).

| Meldungen über Eigenmittel und Eigenmittelanforderungen | Anhang I 22 |

| COREP-MELDEBÖGEN | |||

| Meldebogen- nummer | Meldebogencode | Bezeichnung des Meldebogens/der Meldebogengruppe | Kurz- bezeichnung |

| Angemessene Eigenkapitalausstattung | CA | ||

| 1 | C 01.00 | EIGENMITTEL | CA1 |

| 2 | C 02.00 | OWN FUNDS REQUIREMENTS | CA2 |

| 3 | C 03.00 | CAPITAL RATIOS | CA3 |

| 4 | C 04.00 | MEMORANDUM ITEMS | CA4 |

| TRANSITIONAL PROVISIONS | CA5 | ||

| 5.1 | C 05.01 | TRANSITIONAL PROVISIONS | CA5.1 |

| 5.2 | C 05.02 | BESTANDSGESCHÜTZTE INSTRUMENTE: INSTRUMENTE, DIE KEINE STAATLICHEN BEIHILFEN DARSTELLEN | CA5.2 |

| GRUPPENSOLVABILITÄT | GS | ||

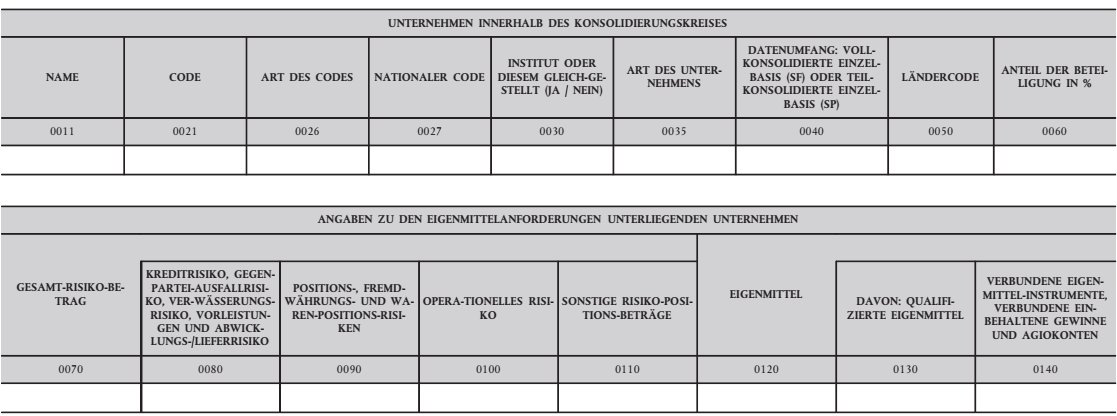

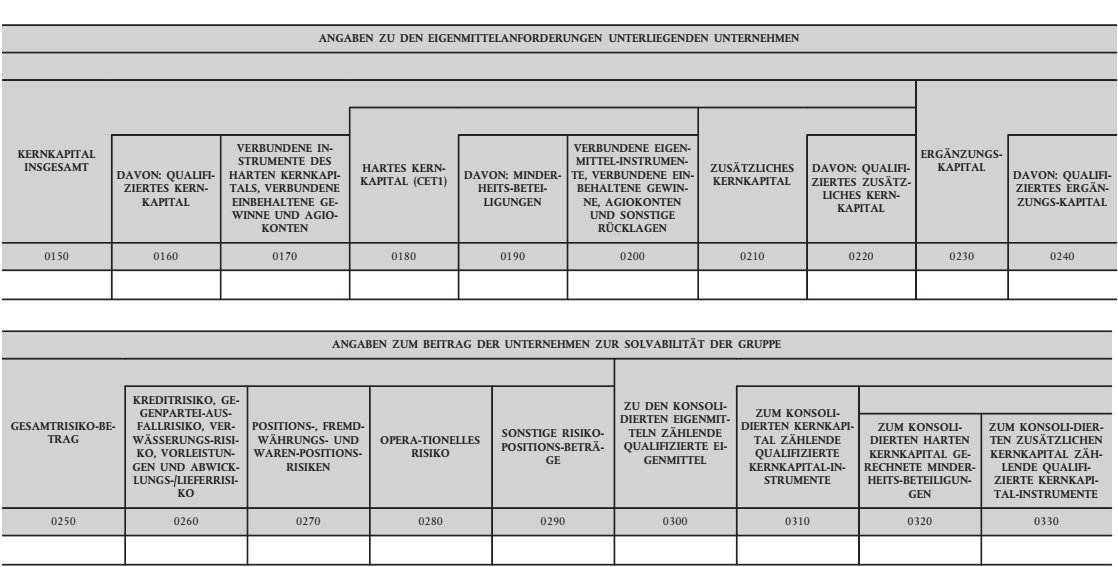

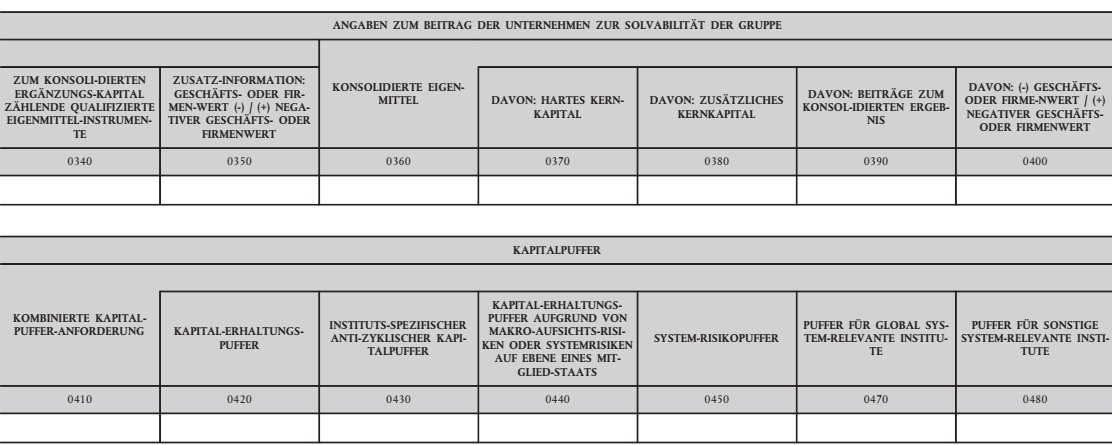

| 6.1 | C 06.01 | GRUPPENSOLVABILITÄT: ANGABEN ZU TOCHTERGESELLSCHAFTEN - SUMME | GS Total |

| 6.2 | C 06.02 | GRUPPENSOLVABILITÄT: ANGABEN ZU TOCHTERGESELLSCHAFTEN | GS |

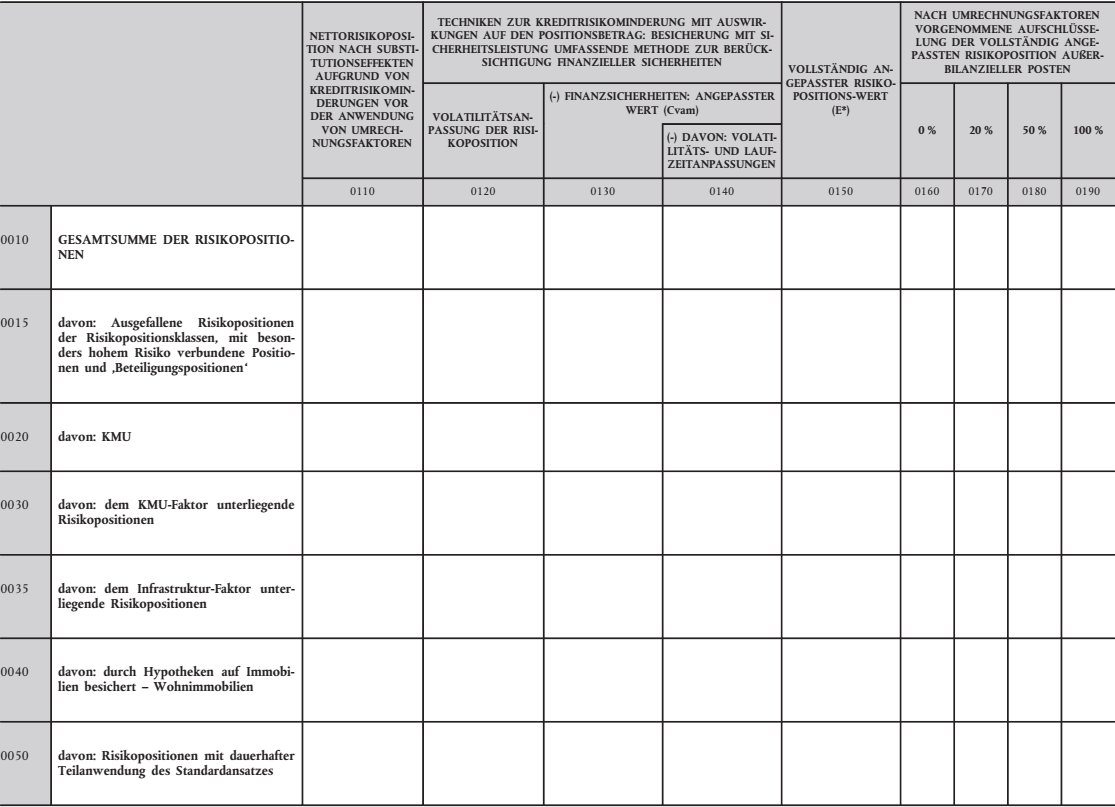

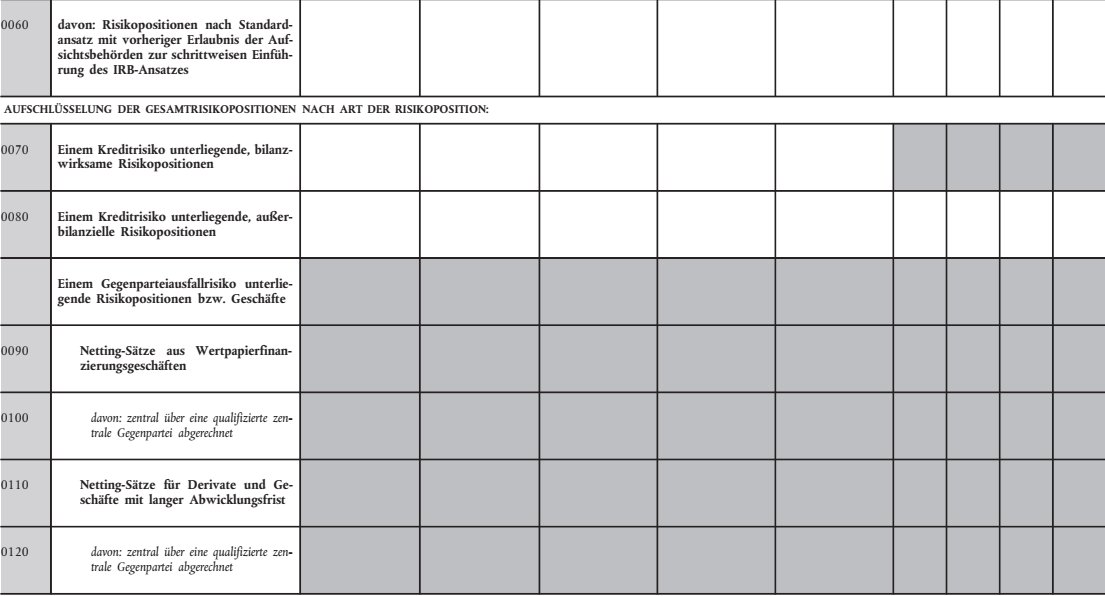

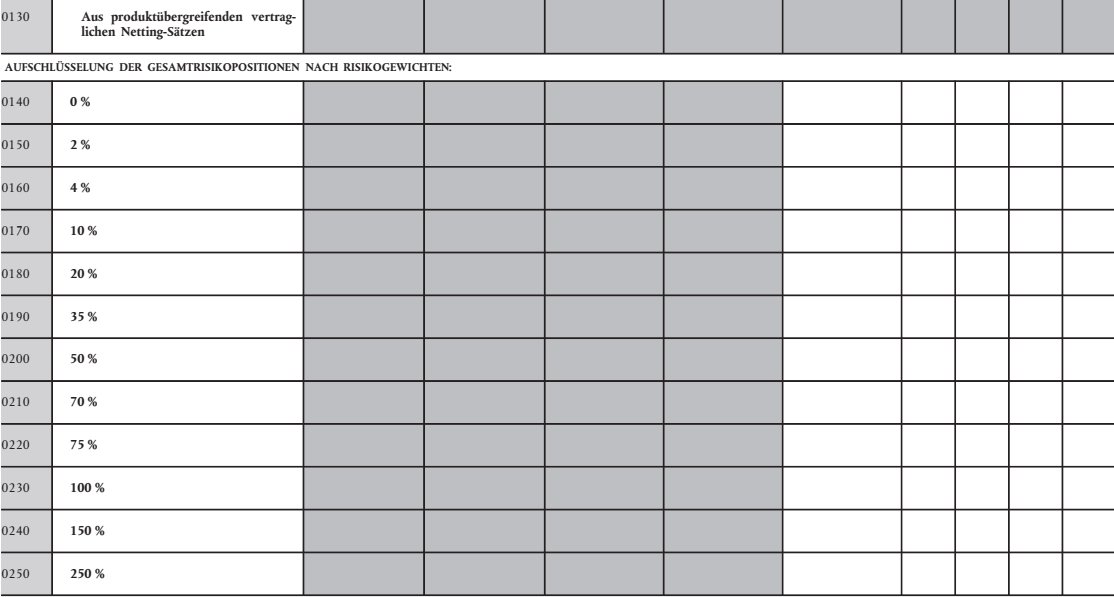

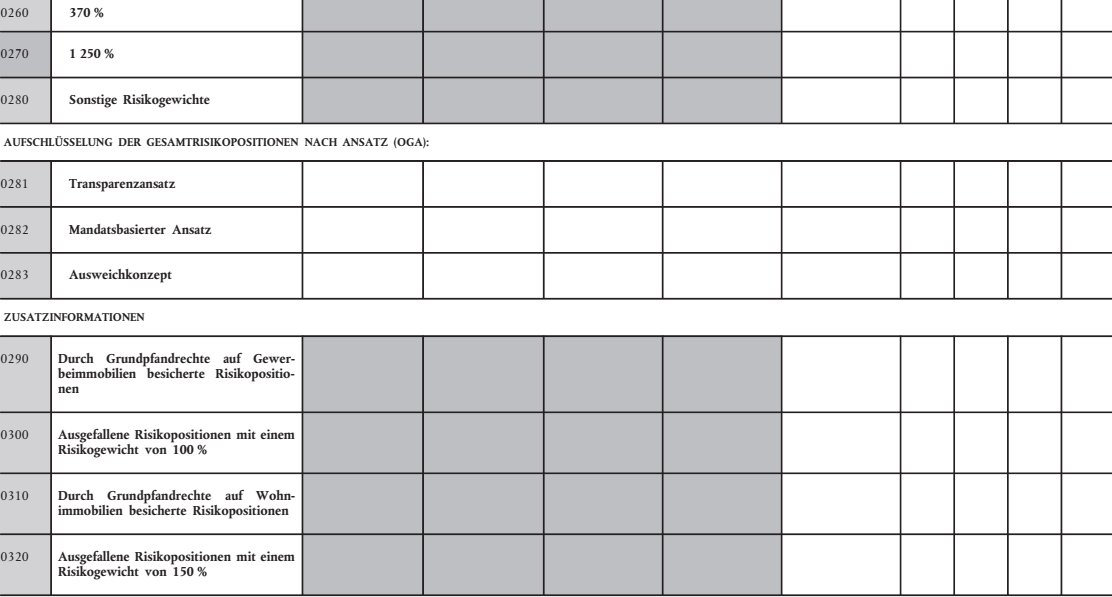

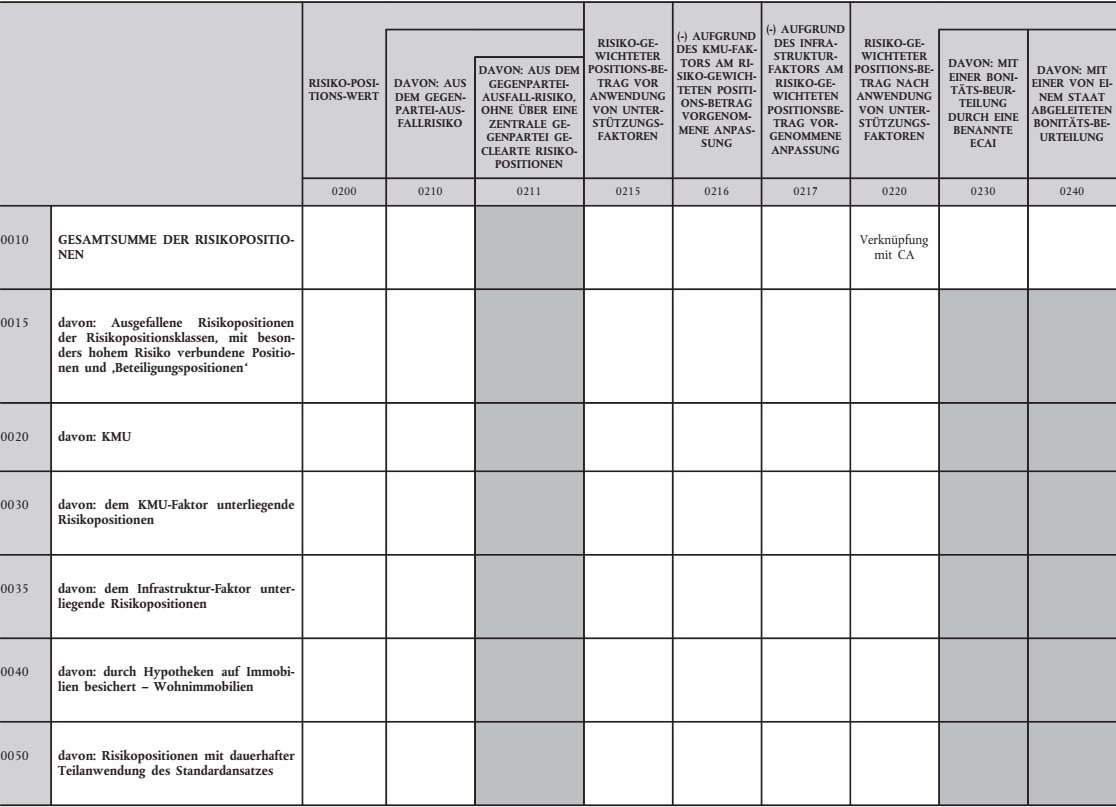

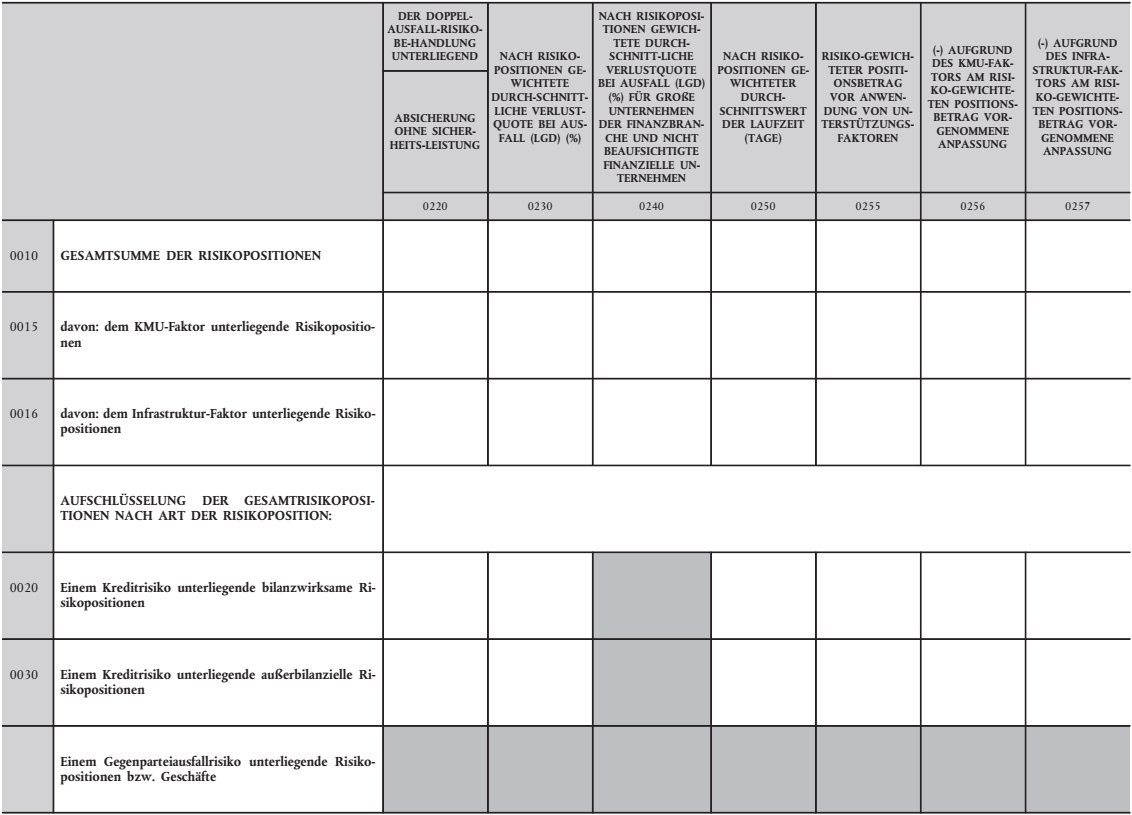

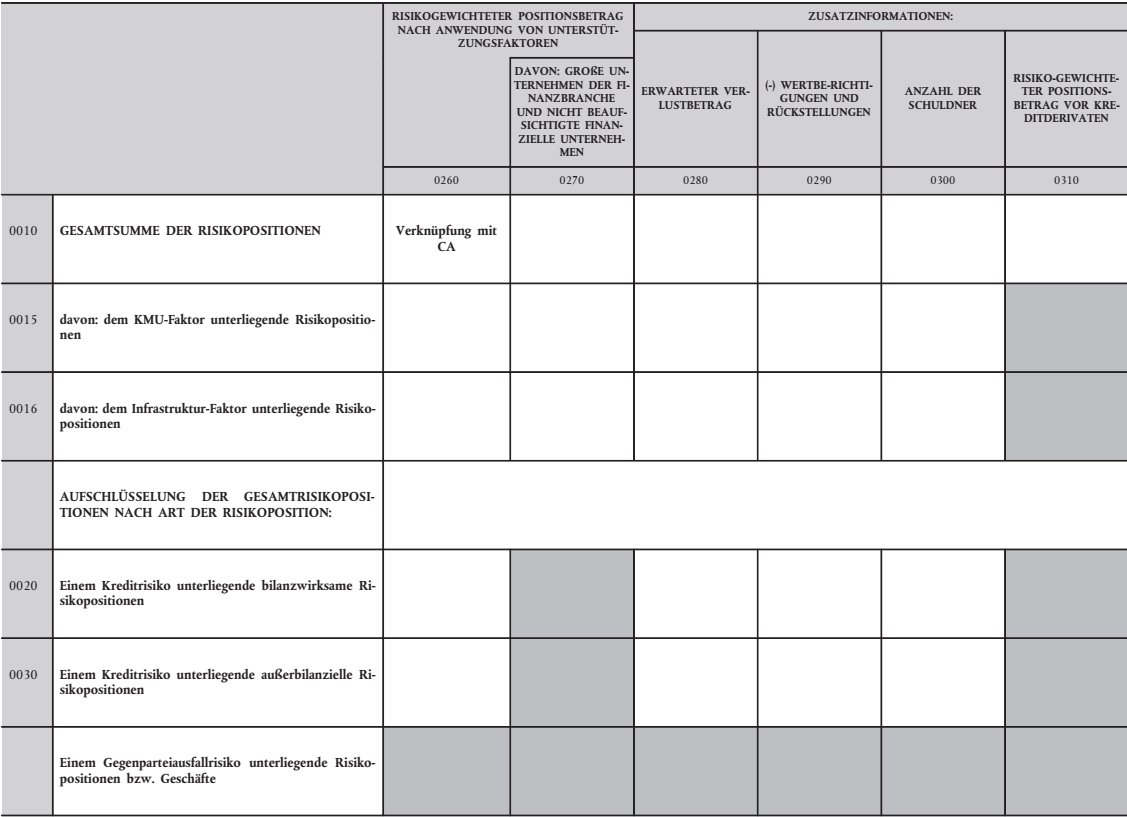

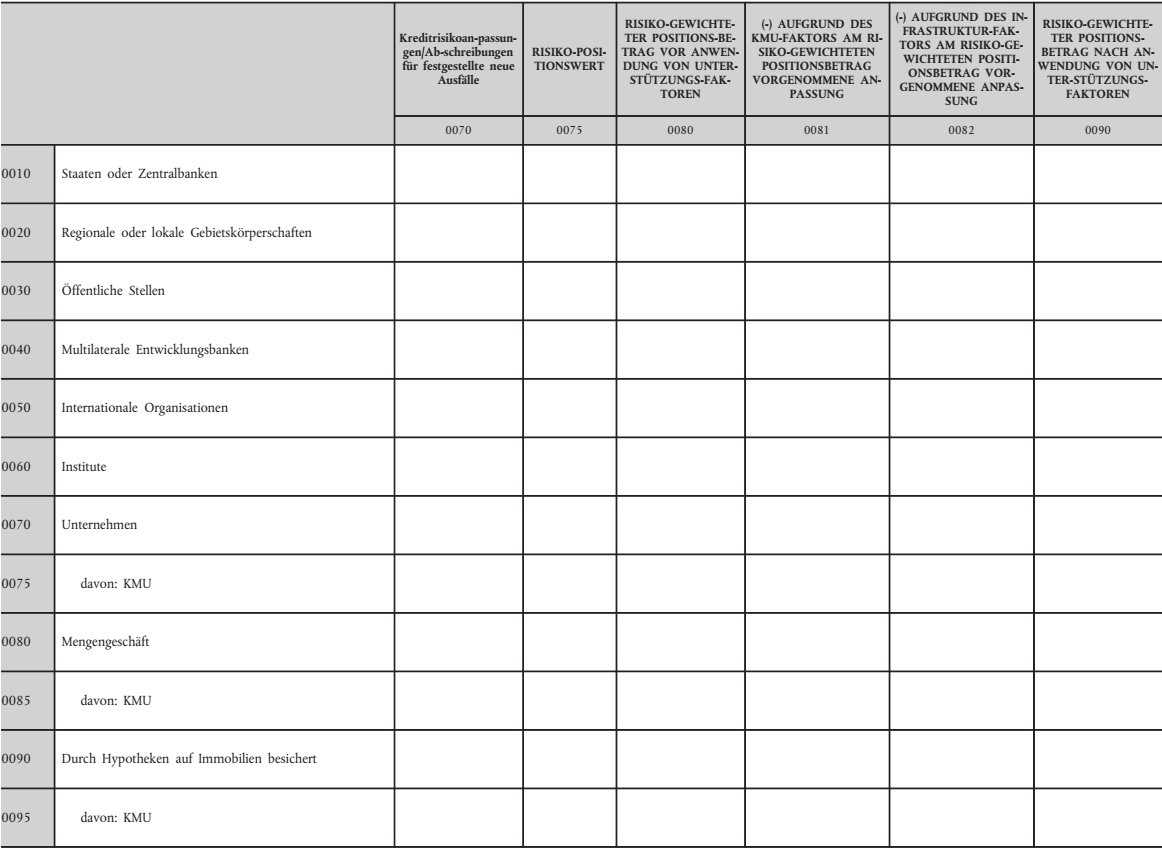

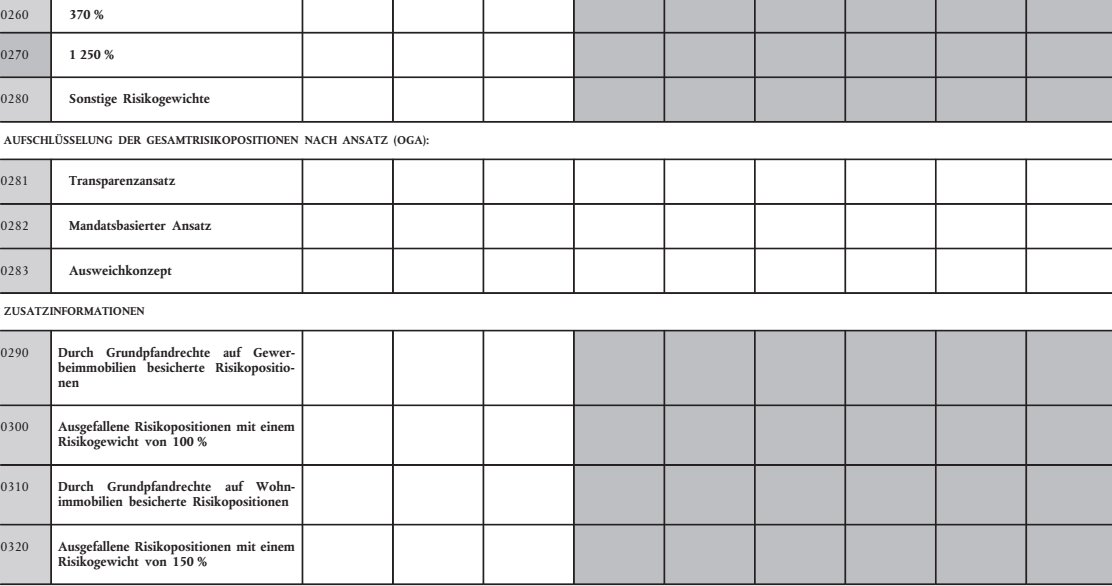

| KREDITRISIKO | CR | ||

| 7 | C 07.00 | KREDIT- UND GEGENPARTEIAUSFALLRISIKO SOWIE VORLEISTUNGEN: STANDARDANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN | CR SA |

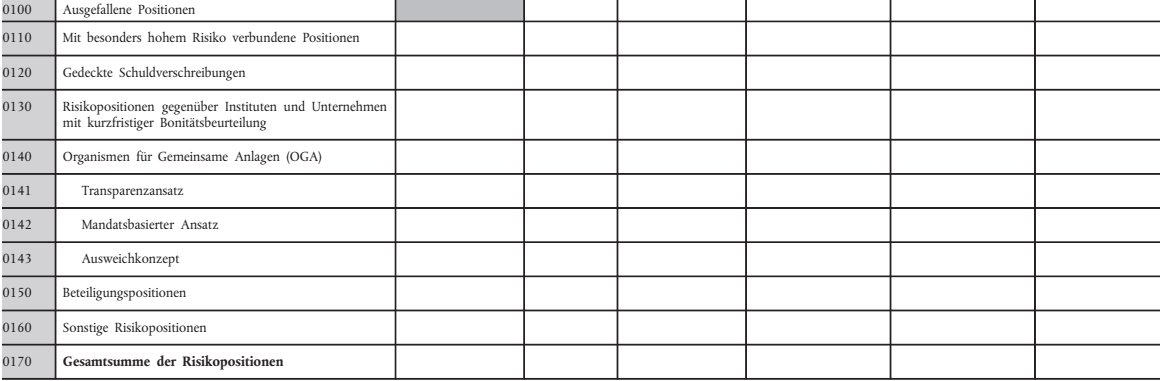

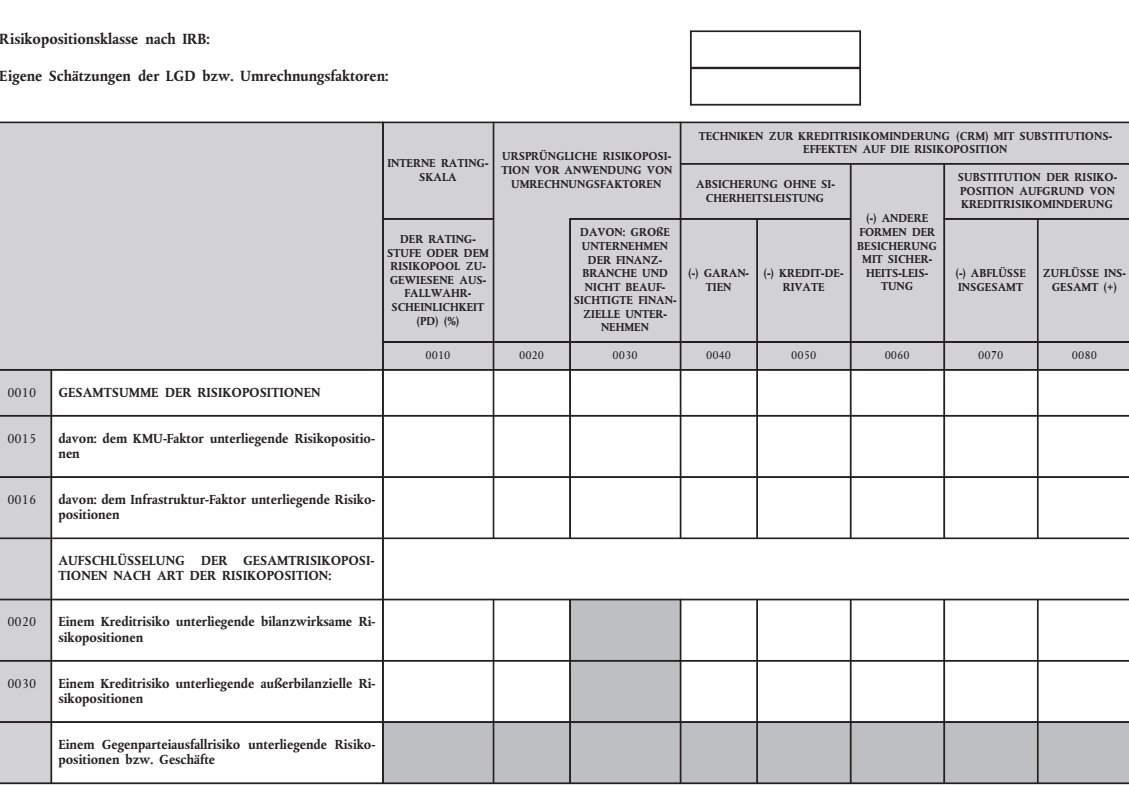

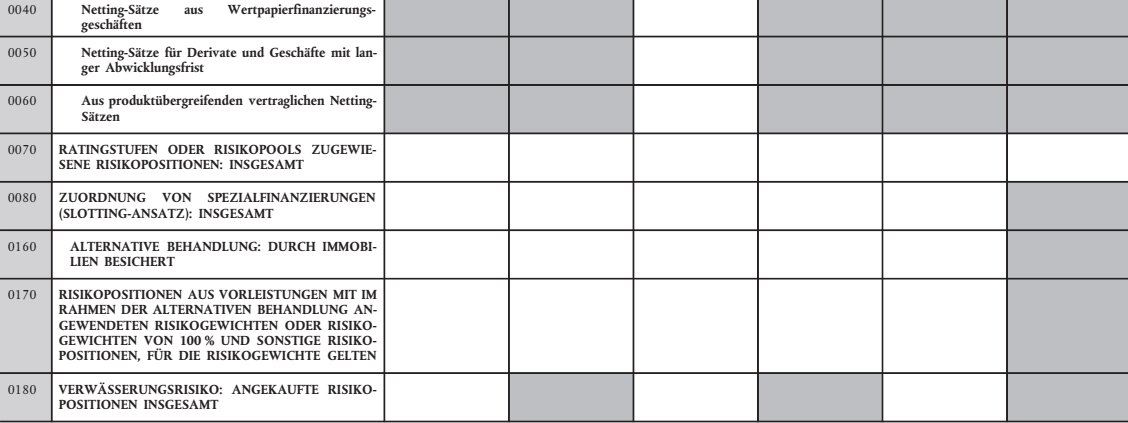

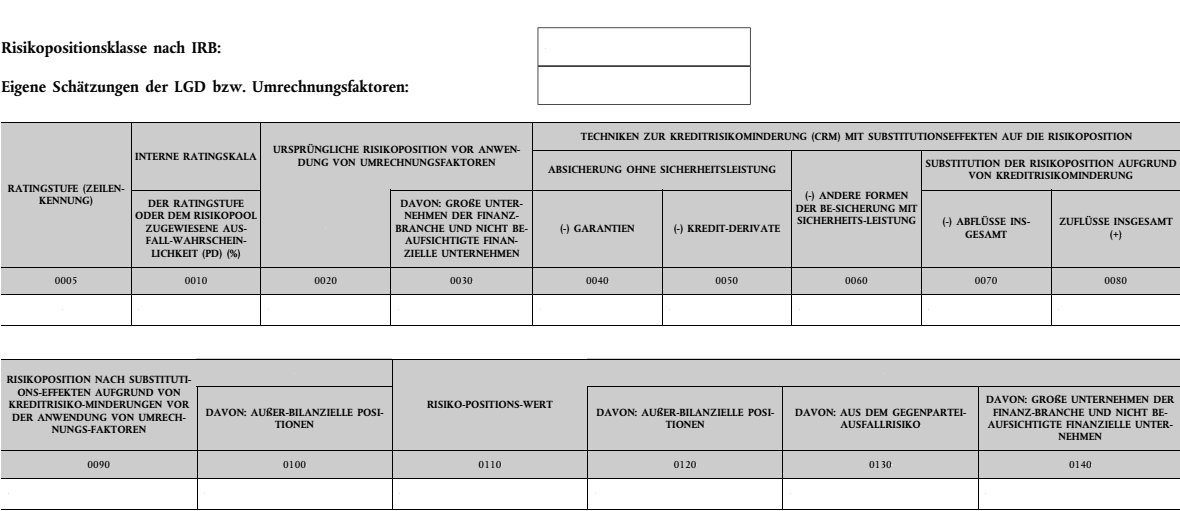

| KREDIT- UND GEGENPARTEIAUSFALLRISIKO SOWIE VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN | CR IRB | ||

| 8.1 | C 08.01 | KREDIT- UND GEGENPARTEIAUSFALLRISIKO SOWIE VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN | CR IRB 1 |

| 8.2 | C 08.02 | KREDIT- UND GEGENPARTEIAUSFALLRISIKO SOWIE VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN (Aufschlüsselung nach Ratingstufen oder Risikopools von Schuldnern) | CR IRB 2 |

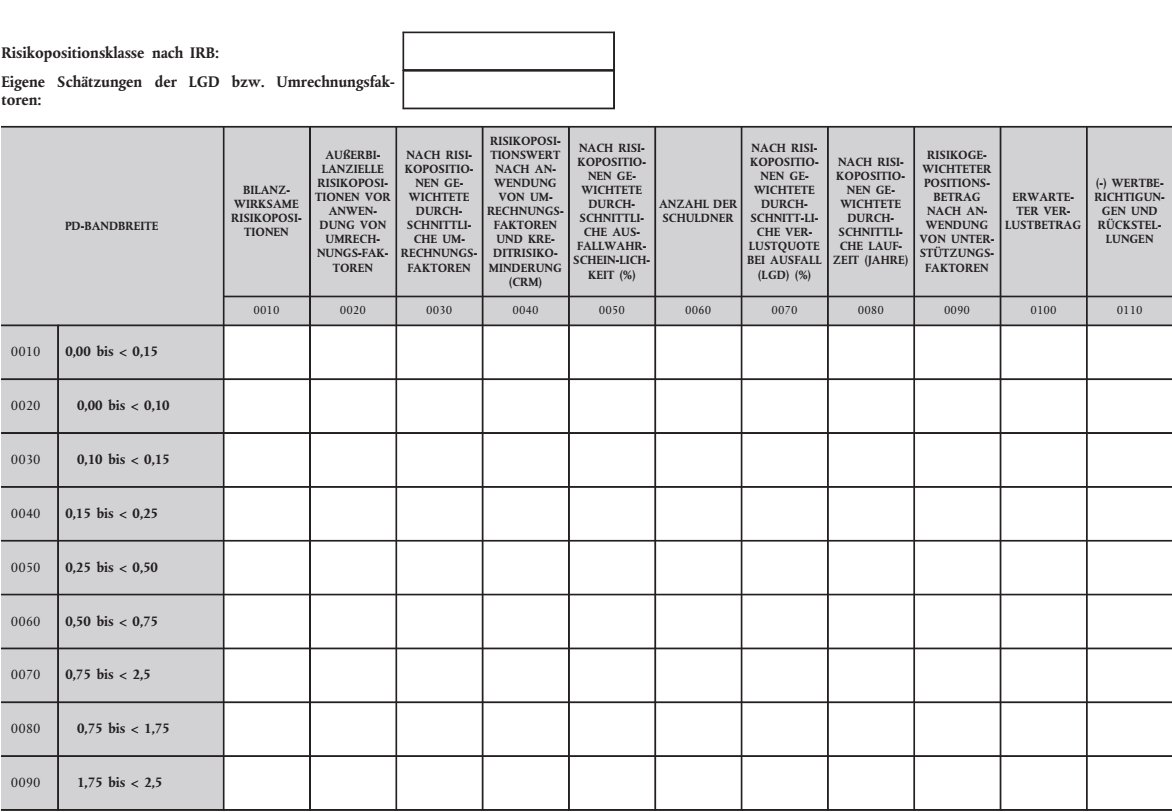

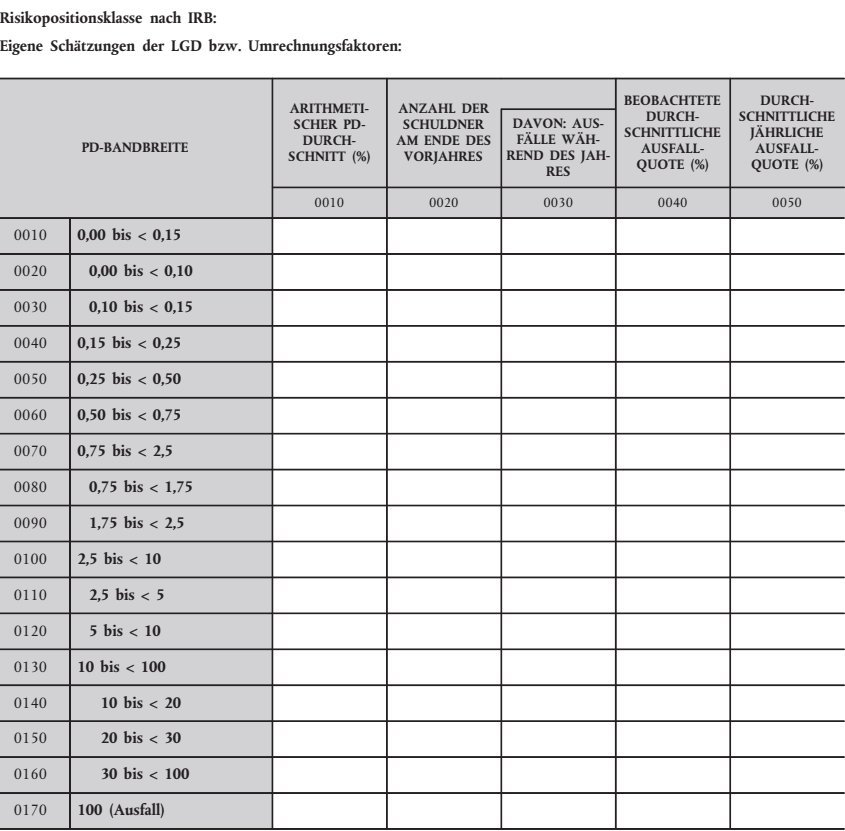

| 8.3 | C 08.03 | KREDITRISIKO UND VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN: AUFSCHLÜSSELUNG NACH PD-BANDBREITE | CR IRB 3 |

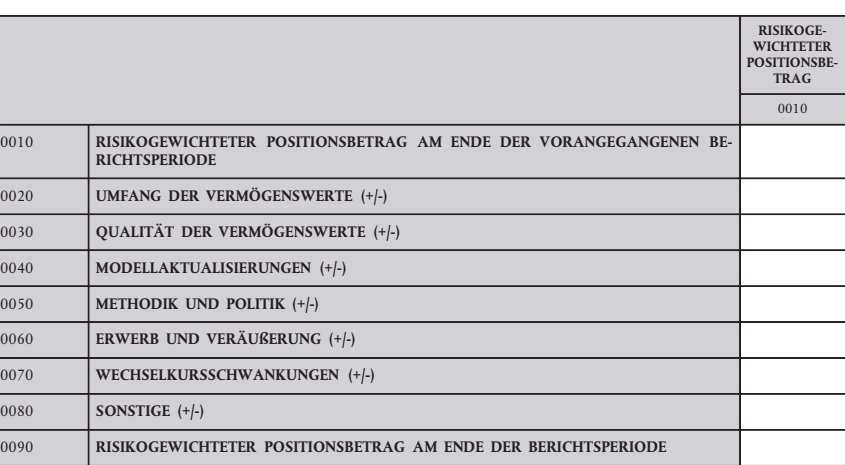

| 8.4 | C 08.04 | KREDITRISIKO UND VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN: RWEA-FLUSSRECHNUNGEN | CR IRB 4 |

| 8.5 | C 08.05 | KREDITRISIKO UND VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN: PD-RÜCKVERGLEICHE | CR IRB 5 |

| 8.5.1 | C 08.05.1 | KREDITRISIKO UND VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN: PD-RÜCKVERGLEICHE GEMÄß ARTIKEL 180 ABSATZ 1 BUCHSTABE f DER VERORDNUNG (EU) Nr. 575/2013 (CR IRB 5B) | CR IRB 5B |

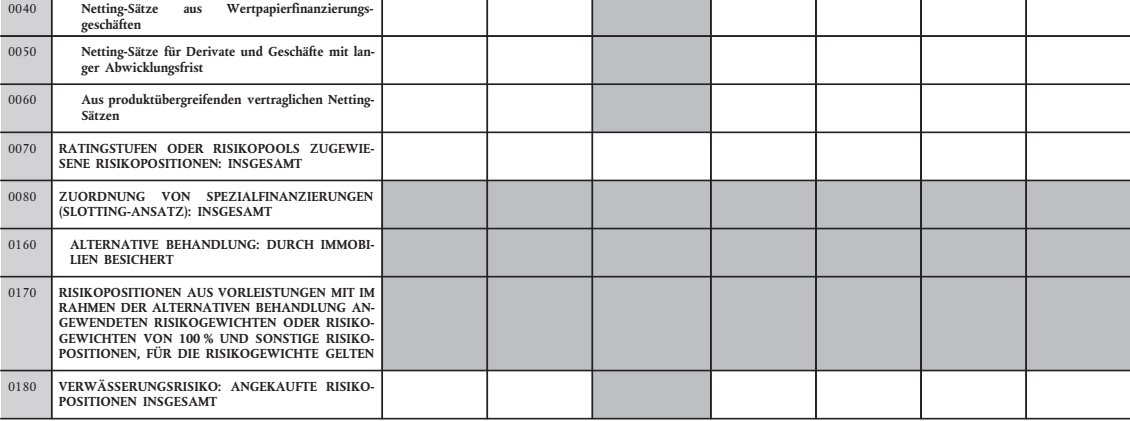

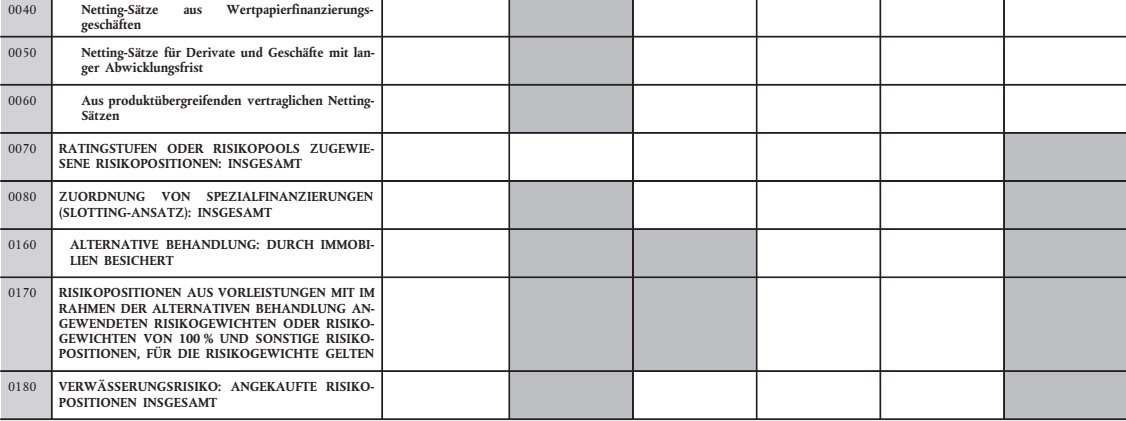

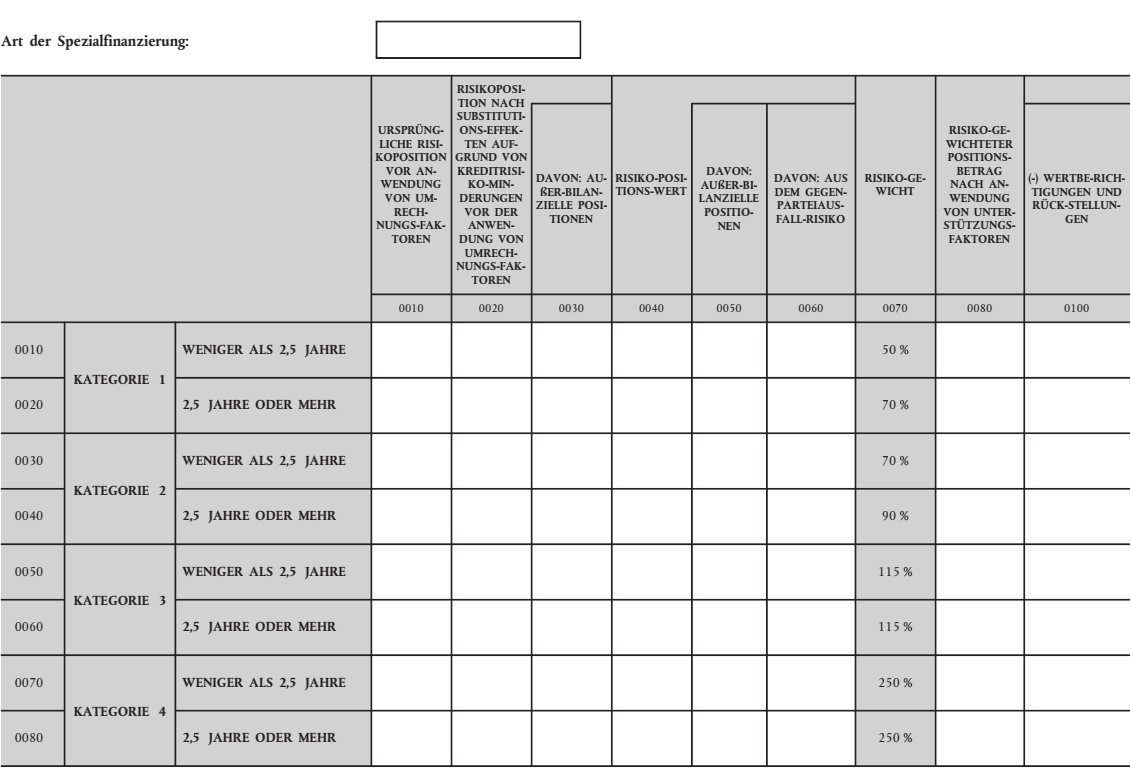

| 8.6 | C 08.06 | KREDITRISIKO UND VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN: ZUORDNUNG VON SPEZIALFINANZIERUNGEN (SLOTTING-ANSATZ) | CR IRB 6 |

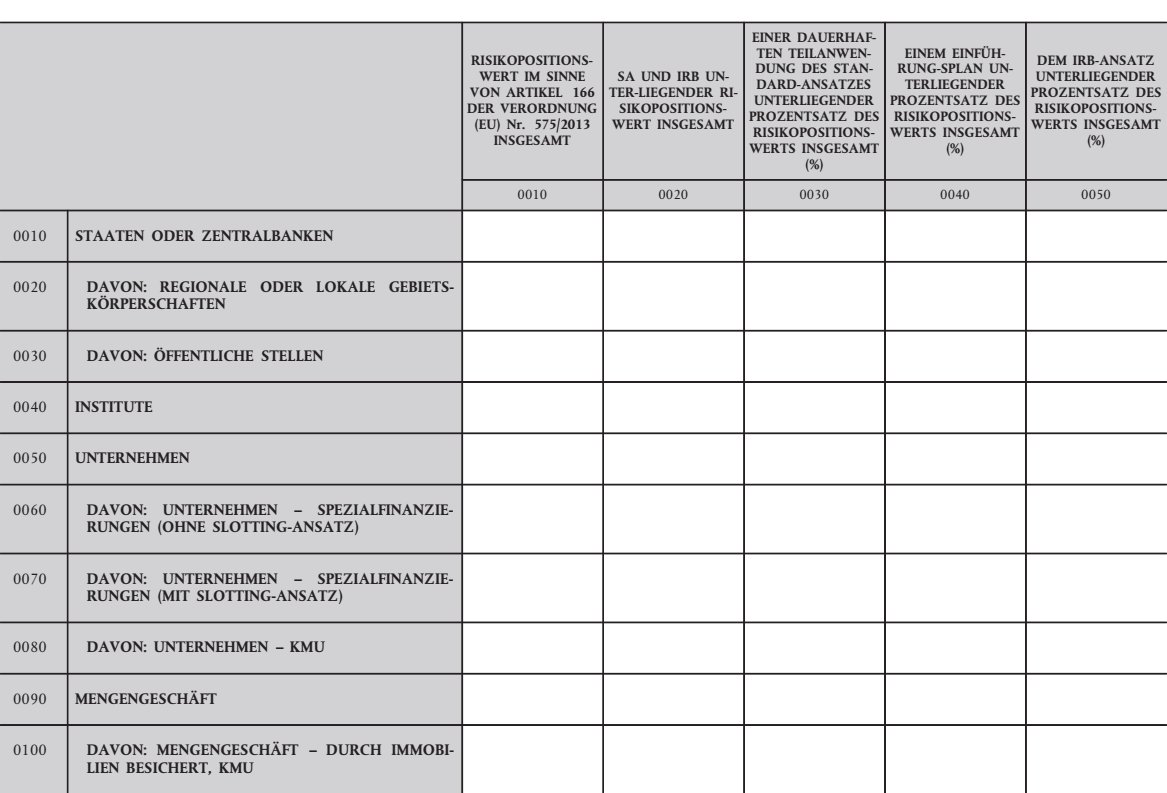

| 8.7 | C 08.07 | KREDITRISIKO UND VORLEISTUNGEN: IRB-ANSATZ ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN: ANWENDUNGSBEREICH VON IRB- UND SA-ANSÄTZEN | CR IRB 7 |

| GEOGRAFISCHE AUFGLIEDERUNG | CR GB | ||

| 9.1 | C 09.01 | Tabelle 9.1 - Geografische Aufgliederung der Risikopositionen nach Sitzland des Schuldners (SA-Risikopositionen) | CR GB 1 |

| 9.2 | C 09.02 | Tabelle 9.2 - Geografische Aufgliederung der Risikopositionen nach Sitzland des Schuldners (IRB-Risikopositionen) | CR GB 2 |

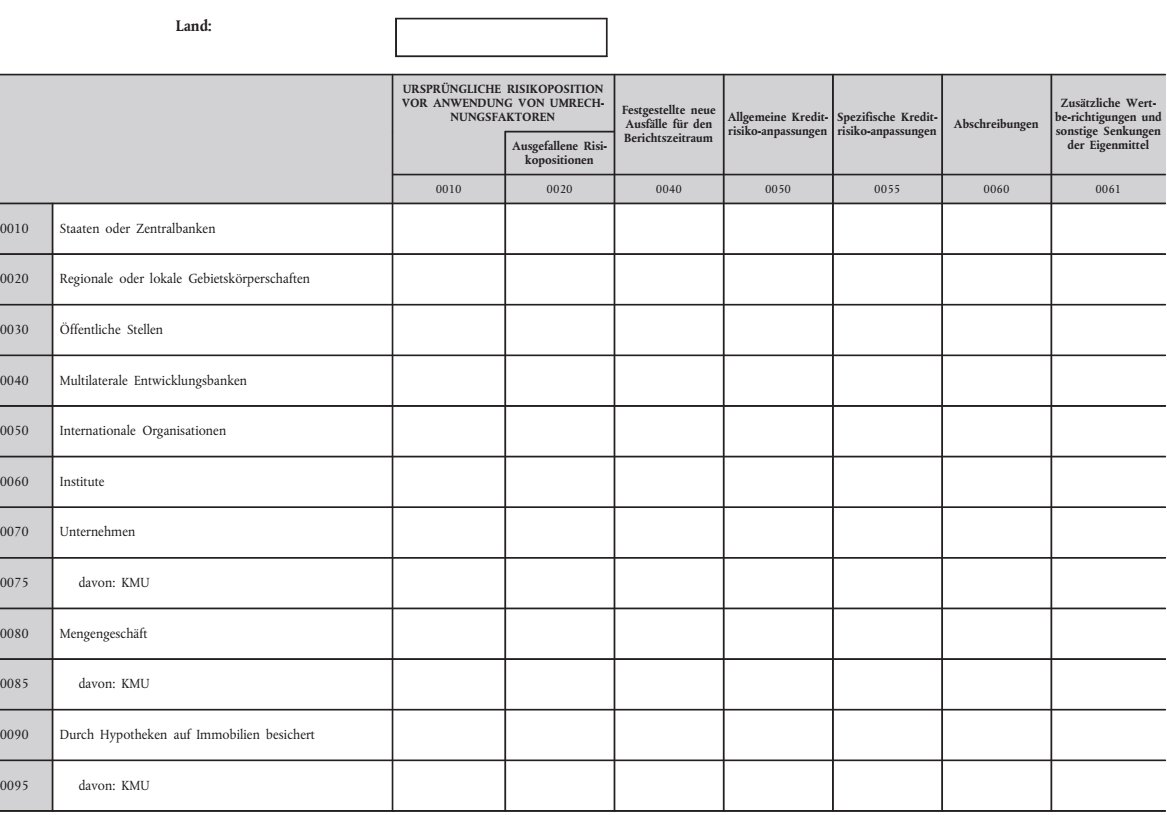

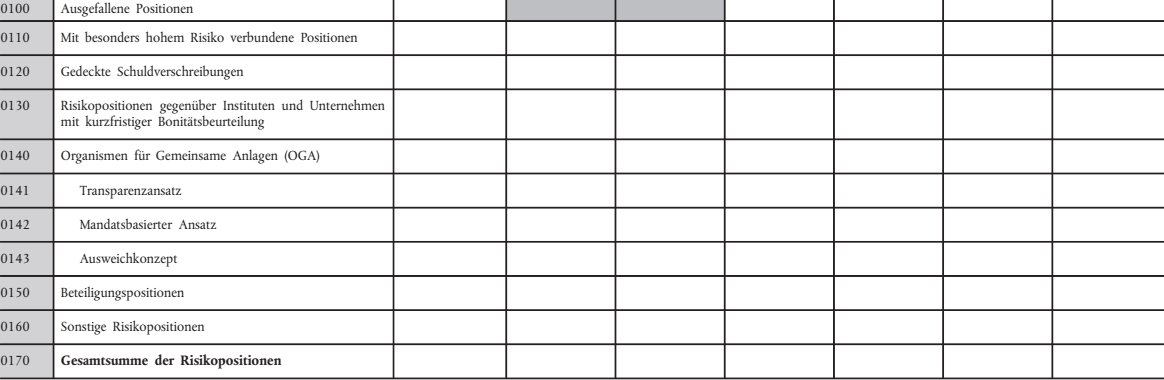

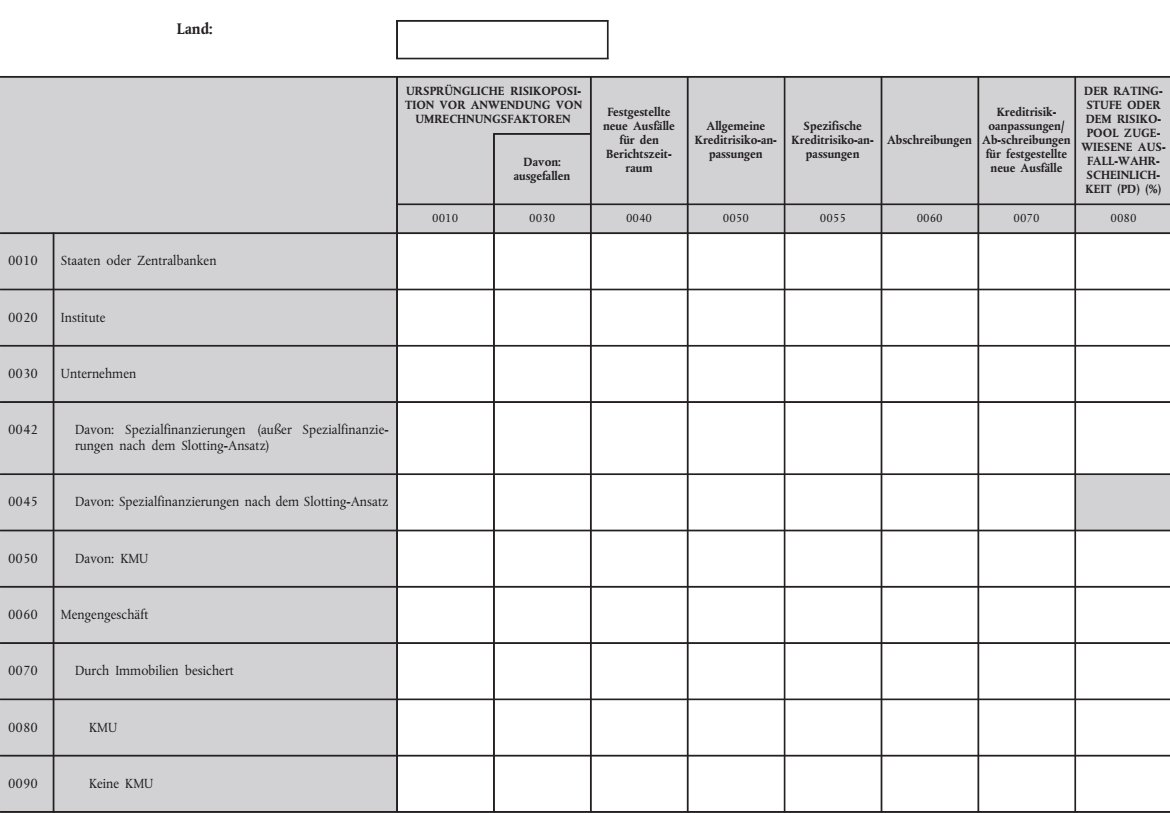

| 9.4 | C 09.04 | Tabelle 9.4 - Aufschlüsselung der für die Berechnung des antizyklischen Kapitalpuffers nach Ländern und der Quote des institutsspezifischen antizyklischen Kapitalpuffers wesentlichen Kreditrisikopositionen | CCB |

| KREDITRISIKO: BETEILIGUNGEN - IRB-ANSÄTZE ZUR BESTIMMUNG DER EINKAPITALANFORDERUNGEN | CR EQU IRB | ||

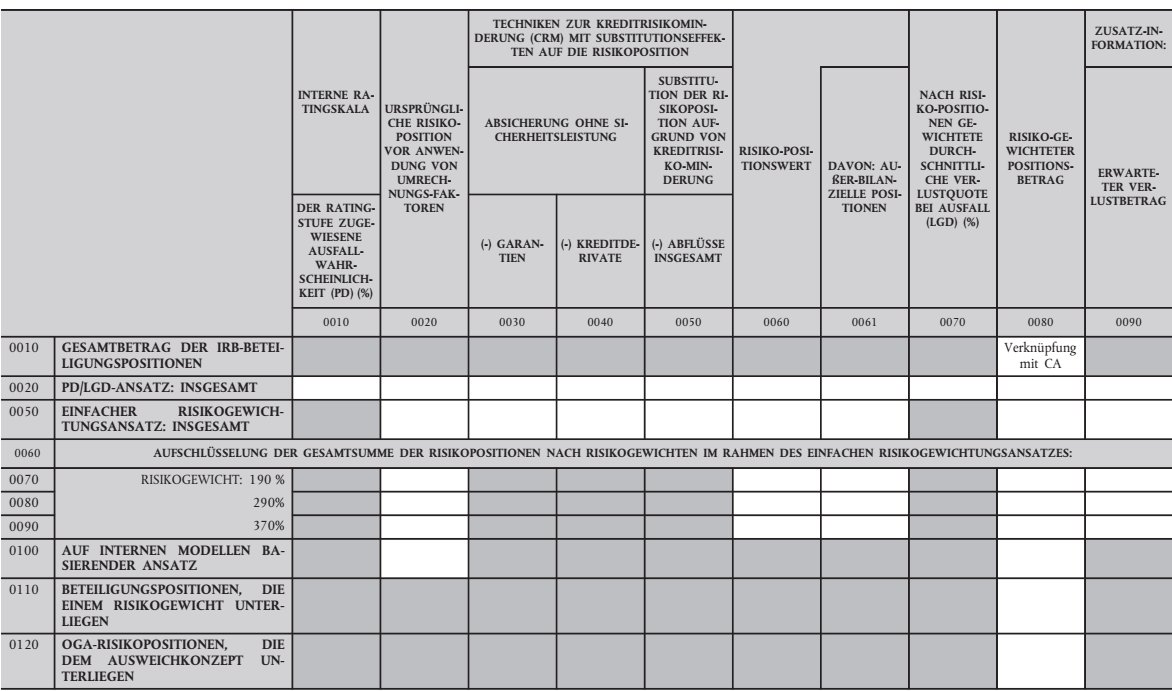

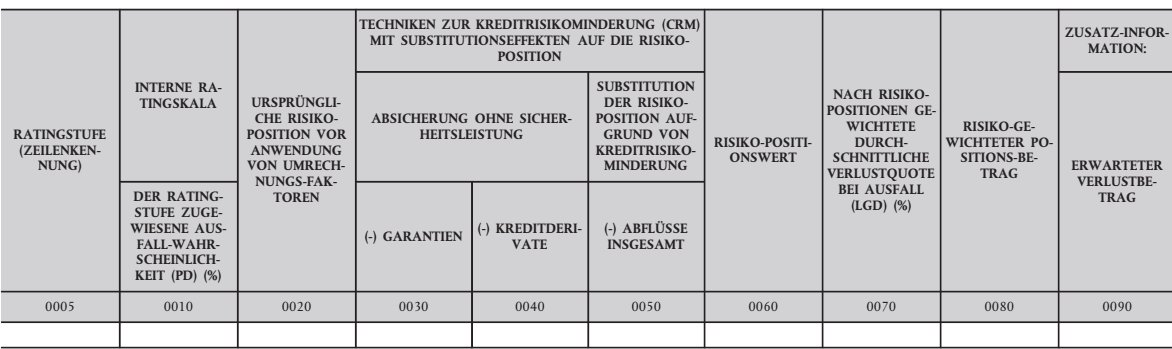

| 10.1 | C 10.01 | KREDITRISIKO: BETEILIGUNGEN - IRB-ANSÄTZE ZUR BESTIMMUNG DER EINKAPITALANFORDERUNGEN | CR EQU IRB 1 |

| 10.2 | C 10.02 | KREDITRISIKO: BETEILIGUNGEN - IRB-ANSÄTZE ZUR BESTIMMUNG DER EIGENKAPITALANFORDERUNGEN. AUFSCHLÜSSELUNG DER GESAMTSUMME DER RISIKOPOSITIONEN NACH RATINGSTUFEN IM RAHMEN DES PD/LGD-ANSATZES: | CR EQU IRB 2 |

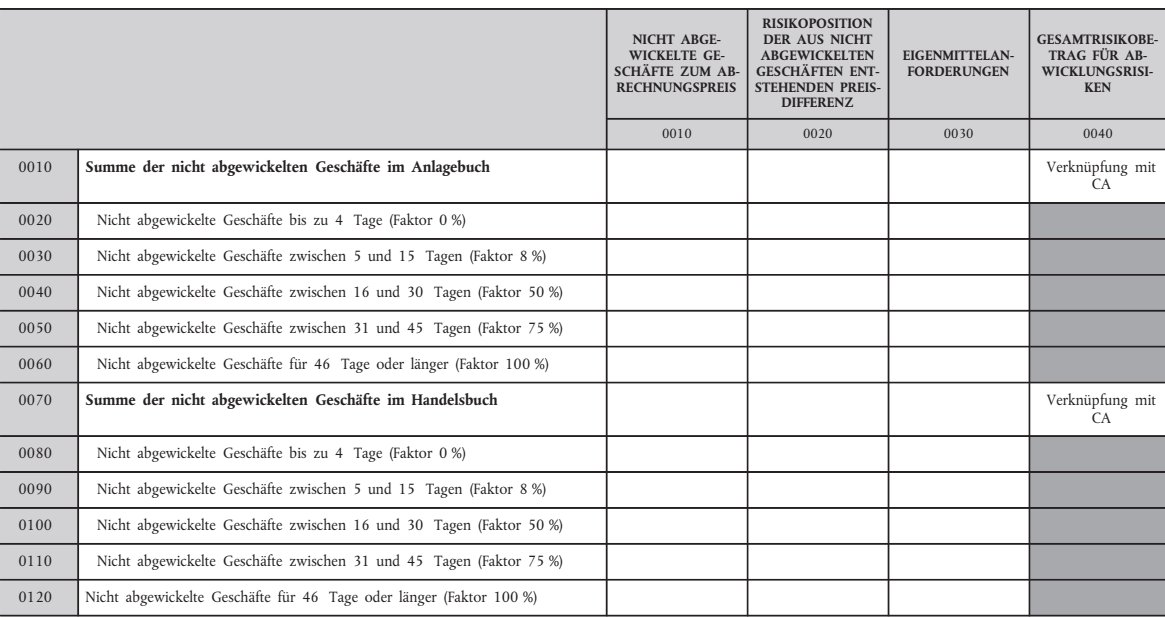

| 11 | C 11.00 | ABWICKLUNGS-/LIEFERRISIKO | CR SETT |

| 13.1 | C 13.01 | KREDITRISIKO: VERBRIEFUNGEN | CR SEC |

| 14 | C 14.00 | DETAILLIERTE ANGABEN ZU VERBRIEFUNGEN | CR SEC Details |

| 14.1 | C 14.01 | DETAILLIERTE ANGABEN ZU VERBRIEFUNGEN NACH ANSATZ | CR SEC Details 2 |

| GEGENPARTEIAUSFALLRISIKO | CCR | ||

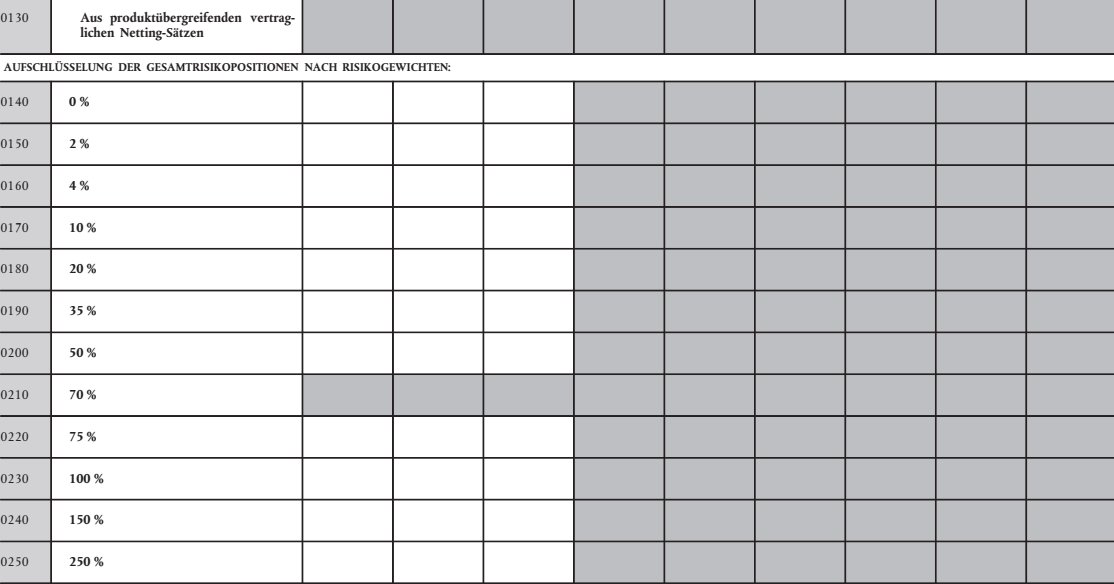

| 34.01 | C 34.01 | GEGENPARTEIAUSFALLRISIKO: UMFANG DES DERIVATGESCHÄFTS | CCR 1 |

| 34.02 | C 34.02 | GEGENPARTEIAUSFALLRISIKO: CCR-RISIKOPOSITIONEN NACH ANSATZ | CCR 2 |

| 34.03 | C 34.03 | GEGENPARTEIAUSFALLRISIKO: CCR-RISIKOPOSITIONEN, BEI DENEN NACH STANDARDANSÄTZEN VERFAHREN WIRD: SA-CCR oder VEREINFACHTER SA-CCR | CCR 3 |

| 34.04 | C 34.04 | GEGENPARTEIAUSFALLRISIKO: CCR-RISIKOPOSITIONEN, BEI DENEN NACH DER URSPRUNGSRISIKOMETHODE (OEM) VERFAHREN WIRD | CCR 4 |

| 34.05 | C 34.05 | GEGENPARTEIAUSFALLRISIKO: CCR-RISIKOPOSITIONEN, BEI DENEN NACH DER METHODE DES INTERNEN MODELLS (IMM) VERFAHREN WIRD | CCR 5 |

| 34.06 | C 34.06 | GEGENPARTEIAUSFALLRISIKO: ZWANZIG BEDEUTENDSTE GEGENPARTEIEN | CCR 6 |

| 34.07 | C 34.07 | GEGENPARTEIAUSFALLRISIKO: IRB-ANSATZ - CCR-RISIKOPOSITIONEN NACH RISIKOPOSITIONSKLASSE UND PD-SKALA | CCR 7 |

| 34.08 | C 34.08 | GEGENPARTEIAUSFALLRISIKO: ZUSAMMENSETZUNG DER SICHERHEITEN FÜR CCR-RISIKOPOSITIONEN | CCR 8 |

| 34.09 | C 34.09 | GEGENPARTEIAUSFALLRISIKO: RISIKOPOSITIONEN IN KREDITDERIVATEN | CCR 9 |

| 34.10 | C 34.10 | GEGENPARTEIAUSFALLRISIKO: RISIKOPOSITIONEN GEGENÜBER ZGP | CCR 10 |

| 34.11 | C 34.11 | GEGENPARTEIAUSFALLRISIKO: RWEA-FLUSSRECHNUNGEN VON CCR-RISIKOPOSITIONEN NACH DER IMM | CCR 11 |

| OPERATIONELLES RISIKO | OPR | ||

| 16 | C 16.00 | OPERATIONELLES RISIKO | OPR |

| OPERATIONELLES RISIKO: VERLUSTE UND RÜCKFLÜSSE | |||

| 17.1 | C 17.01 | OPERATIONELLES RISIKO: VERLUSTE UND RÜCKFLÜSSE DES LETZTEN JAHRES NACH GESCHÄFTSFELDERN UND EREIGNISKATEGORIEN | OPR DETAILS 1 |

| 17.2 | C 17.02 | OPERATIONELLES RISIKO: GROßE VERLUSTEREIGNISSE | OPR DETAILS 2 |

| MARKTRISIKO | MKR | ||

| 18 | C 18.00 | MARKTRISIKO: STANDARDANSATZ FÜR POSITIONSRISIKEN BÖRSENGEHANDELTER SCHULDTITEL | MKR SA TDI |

| 19 | C 19.00 | MARKTRISIKO: STANDARDANSATZ FÜR SPEZIFISCHE RISIKEN IN VERBRIEFUNGEN | MKR SA SEC |

| 20 | MARKTRISIKO: STANDARDANSATZ FÜR DAS SPEZIFISCHE RISIKO IM KORRELATIONSHANDELSPORTFOLIO | MKR SA CTP | |

| 21 | MARKTRISIKO: STANDARDANSATZ FÜR POSITIONSRISIKEN BEI AKTIENINSTRUMENTEN | MKR SA EQU | |

| 22 | MARKTRISIKO: STANDARDANSÄTZE FÜR DAS FREMDWÄHRUNGSRISIKO | MKR SA FX | |

| 23 | MARKTRISIKO: STANDARDANSÄTZE FÜR WARENPOSITIONEN | MKR SA COM | |

| 24 | INTERNE MARKTRISIKOMODELLE | MKR IM | |

| 25 | KREDITWERTANPASSUNGSRISIKO | CVA | |

| VORSICHTIGE BEWERTUNG | MKR | ||

| 32.1 | VORSICHTIGE BEWERTUNG: ZEITWERTBILANZIERTE VERMÖGENSWERTE UND VERBINDLICHKEITEN | PRUVAL 1 | |

| 32.2 | VORSICHTIGE BEWERTUNG: KERNANSATZ | PRUVAL 2 | |

| 32.3 | VORSICHTIGE BEWERTUNG: AVA FÜR DAS MODELLRISIKO | PRUVAL 3 | |

| 32.4 | VORSICHTIGE BEWERTUNG: AVA FÜR KONZENTRIERTE POSITION | PRUVAL 4 | |

| RISIKOPOSITIONEN GEGENÜBER STAATEN | MKR | ||

| 33 | RISIKOPOSITIONEN GEGENÜBER STAATEN NACH LAND DER GEGENPARTEI | GOV | |

| VERLUSTDECKUNG NOTLEIDENDER RISIKOPOSITIONEN (NPE) | NPE LC | ||

| 35.1 | VERLUSTDECKUNG NOTLEIDENDER RISIKOPOSITIONEN (NPE): BERECHNUNG DER ABZÜGE FÜR NOTLEIDENDE RISIKOPOSITIONEN | NPE LC1 | |

| 35.2 | VERLUSTDECKUNG NOTLEIDENDER RISIKOPOSITIONEN (NPE): MINDESTDECKUNGSANFORDERUNGEN UND RISIKOPOSITIONSWERTE NOTLEIDENDER RISIKOPOSITIONEN, AUSGENOMMEN GESTUNDETE RISIKOPOSITIONEN, DIE UNTER ARTIKEL 47C ABSATZ 6 CRR FALLEN | NPE LC2 | |

| 35.3 | VERLUSTDECKUNG NOTLEIDENDER RISIKOPOSITIONEN (NPE): MINDESTDECKUNGSANFORDERUNGEN UND RISIKOPOSITIONSWERTE NOTLEIDENDER GESTUNDETER RISIKOPOSITIONEN, DIE UNTER ARTIKEL 47C ABSATZ 6 CRR FALLEN | NPE LC3 | |

| C 01.00 - EIGENMITTEL (CA1) | |||

| Zeilen | ID | Posten | Betrag |

| 0010 | 1 | EIGENMITTEL | |

| 0015 | 1.1 | KERNKAPITAL (T1) | |

| 0020 | 1.1.1 | HARTES KERNKAPITAL (CET1) | |

| 0030 | 1.1.1.1 | Als hartes Kernkapital anrechenbare Kapitalinstrumente | |

| 0040 | 1.1.1.1.1 | Voll eingezahlte Kapitalinstrumente | |

| 0045 | 1.1.1.1.1* | Davon: Von staatlichen Stellen im Notfall gezeichnete Kapitalinstrumente | |

| 0050 | 1.1.1.1.2* | Zusatzinformation: Nicht anrechenbare Kapitalinstrumente | |

| 0060 | 1.1.1.1.3 | Agio | |

| 0070 | 1.1.1.1.4 | (-) Eigene Instrumente des harten Kernkapitals | |

| 0080 | 1.1.1.1.4.1 | (-) Direkte Positionen in Instrumenten des harten Kernkapitals | |

| 0090 | 1.1.1.1.4.2 | (-) Indirekte Positionen in Instrumenten des harten Kernkapitals | |

| 0091 | 1.1.1.1.4.3 | (-) Synthetische Positionen in Instrumenten des harten Kernkapitals | |

| 0092 | 1.1.1.1.5 | (-) Bestehende oder eventuelle Verpflichtungen zum Kauf eigener Instrumente des harten Kernkapitals | |

| 0130 | 1.1.1.2 | Einbehaltene Gewinne | |

| 0140 | 1.1.1.2.1 | Einbehaltene Gewinne der Vorjahre | |

| 0150 | 1.1.1.2.2 | Anrechenbarer Gewinn oder Verlust | |

| 0160 | 1.1.1.2.2.1 | Den Eigentümern des Mutterunternehmens zurechenbare Gewinne oder Verluste | |

| 0170 | 1.1.1.2.2.2 | (-) Teil des nicht anrechenbaren Zwischengewinns oder Gewinns zum Jahresende | |

| 0180 | 1.1.1.3 | Kumuliertes sonstiges Ergebnis | |

| 0200 | 1.1.1.4 | Sonstige Rücklagen | |

| 0210 | 1.1.1.5 | Fonds für allgemeine Bankrisiken | |

| 0220 | 1.1.1.6 | Anpassungen aufgrund der Übergangsbestimmungen zu Kapitalinstrumenten des harten Kernkapitals (Grandfathering) | |

| 0230 | 1.1.1.7 | Zum harten Kernkapital zählende Minderheitsbeteiligungen (Minority interest) | |

| 0240 | 1.1.1.8 | Anpassungen aufgrund der Übergangsbestimmungen zu zusätzlichen Minderheitsbeteiligungen | |

| 0250 | 1.1.1.9 | Abzugs- und Korrekturposten aufgrund von Anpassungen des harten Kernkapitals (Prudential Filters) | |

| 0260 | 1.1.1.9.1 | (-) Anstieg des Eigenkapitals aufgrund verbriefter Aktiva | |

| 0270 | 1.1.1.9.2 | Rücklagen aufgrund von Sicherungsgeschäften für Zahlungsströme (Cash Flow Hedge) | |

| 0280 | 1.1.1.9.3 | Durch Veränderungen der eigenen Bonität bedingte Gewinne oder Verluste aus zum beizulegenden Zeitwert bewerteten eigenen Verbindlichkeiten | |

| 0285 | 1.1.1.9.4 | Gewinne und Verluste aus zeitwertbilanzierten derivativen Verbindlichkeiten, die aus dem eigenen Kreditrisiko des Instituts resultieren | |

| 0290 | 1.1.1.9.5 | (-) Wertberichtigungen aufgrund der Anforderungen für eine vorsichtige Bewertung | |

| 0300 | 1.1.1.10 | (-) Geschäfts- oder Firmenwert (Goodwill) | |

| 0310 | 1.1.1.10.1 | (-) Als immaterieller Vermögenswert bilanzierter Geschäfts- oder Firmenwert | |

| 0320 | 1.1.1.10.2 | (-) In den Wertansätzen der wesentlichen Beteiligungen enthaltener Geschäfts- oder Firmenwert | |

| 0330 | 1.1.1.10.3 | Mit dem Geschäfts- oder Firmenwert verbundene latente Steuerschulden | |

| 0335 | 1.1.1.10.4 | Bilanzielle Neubewertung des Geschäfts- oder Firmenwerts von Tochterunternehmen nach Konsolidierung der Tochterunternehmen, der Dritten zuzurechnen ist | |

| 0340 | 1.1.1.11 | (-) Sonstige immaterielle Vermögenswerte | |

| 0350 | 1.1.1.11.1 | (-) Sonstige immaterielle Vermögenswerte vor Abzug latenter Steuerschulden | |

| 0352 | 1.1.1.11.1.1. | (-) Davon: als immaterielle Vermögenswerte vor Abzug latenter Steuerschulden bilanzierte Software-Vermögenswerte | |

| 0360 | 1.1.1.11.2 | Mit sonstigen immateriellen Vermögenswerten verbundene latente Steuerschulden | |

| 0362 | 1.1.1.11.2.1. | Davon: mit als immaterielle Vermögenswerte bilanzierte Software-Vermögenswerten verbundene latente Steuerschulden | |

| 0365 | 1.1.1.11.3 | Bilanzielle Neubewertung sonstiger immaterieller Vermögenswerte von Tochterunternehmen nach Konsolidierung der Tochterunternehmen, die Dritten zuzurechnen sind | |

| 0370 | 1.1.1.12 | (-) Von der künftigen Rentabilität abhängige, nicht aus temporären Differenzen resultierende latente Steueransprüche, abzüglich der verbundenen Steuerschulden | |

| 0380 | 1.1.1.13 | (-) IRB-Fehlbetrag (IRB Shortfall) aus Kreditrisikoanpassungen an erwartete Verluste | |

| 0390 | 1.1.1.14 | (-) Vermögenswerte aus Pensionsfonds mit Leistungszusage | |

| 0400 | 1.1.1.14.1 | (-) Vermögenswerte aus Pensionsfonds mit Leistungszusage | |

| 0410 | 1.1.1.14.2 | Mit Vermögenswerten aus Pensionsfonds mit Leistungszusage verbundene latente Steuerschulden | |

| 0420 | 1.1.1.14.3 | Vermögenswerte aus Pensionsfonds mit Leistungszusage, die das Institut uneingeschränkt nutzen darf | |

| 0430 | 1.1.1.15 | (-) Überkreuzbeteiligungen am harten Kernkapital | |

| 0440 | 1.1.1.16 | (-) Von den Posten des zusätzlichen Kernkapitals in Abzug zu bringende Posten, die das zusätzliche Kernkapital überschreiten | |

| 0450 | 1.1.1.17 | (-) Qualifizierte Beteiligungen außerhalb des Finanzsektors, denen alternativ ein Risikogewicht von 1.250 % zugeordnet werden kann | |

| 0460 | 1.1.1.18 | (-) Verbriefungspositionen, denen alternativ ein Risikogewicht von 1.250 % zugeordnet werden kann | |

| 0470 | 1.1.1.19 | (-) Vorleistungen, denen alternativ ein Risikogewicht von 1.250 % zugeordnet werden kann | |

| 0471 | 1.1.1.20 | (-) Positionen in einem Korb, für die ein Institut das Risikogewicht nicht nach dem IRB-Ansatz bestimmen kann und auf die alternativ ein Risikogewicht von 1.250 % angewendet werden kann | |

| 0472 | 1.1.1.21 | (-) Beteiligungspositionen im Rahmen eines auf internen Modellen basierenden Ansatzes, auf die alternativ ein Risikogewicht von 1.250 % angewendet werden kann | |

| 0480 | 1.1.1.22 | (-) Instrumente des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0490 | 1.1.1.23 | (-) Abzugsfähige latente Steueransprüche, die von der künftigen Rentabilität abhängig sind und aus temporären Differenzen resultieren | |

| 0500 | 1.1.1.24 | (-) Instrumente des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält | |

| 0510 | 1.1.1.25 | (-) Den Schwellenwert von 17,65 % überschreitender Betrag | |

| 0511 | 1.1.1.25.1 | (-) Über den Schwellenwert von 17,65 % hinausgehender Betrag bei Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält | |

| 0512 | 1.1.1.25.2 | (-) Über den Schwellenwert von 17,65 % hinausgehender Betrag bei latenten Steueransprüchen, die aus temporären Differenzen resultieren | |

| 0513 | 1.1.1.25A | (-) Unzureichende Deckung notleidender Risikopositionen | |

| 0514 | 1.1.1.25B | (-) Fehlbeträge bezüglich Mindestwertzusagen | |

| 0515 | 1.1.1.25C | (-) Sonstige vorhersehbare Steuerbelastungen | |

| 0520 | 1.1.1.26 | Sonstige Anpassungen des harten Kernkapitals aufgrund von Übergangsbestimmungen | |

| 0524 | 1.1.1.27 | (-) Zusätzliche, aufgrund von Artikel 3 der Verordnung (EU) Nr. 575/2013 vorzunehmende Abzüge vom harten Kernkapital | |

| 0529 | 1.1.1.28 | Bestandteile des harten Kernkapitals oder Abzüge vom harten Kernkapital - sonstige | |

| 0530 | 1.1.2 | ZUSÄTZLICHES KERNKAPITAL | |

| 0540 | 1.1.2.1 | Als zusätzliches Kernkapital anrechenbare Kapitalinstrumente | |

| 0551 | 1.1.2.1.1 | Voll eingezahlte, unmittelbar ausgegebene Kapitalinstrumente | |

| 0560 | 1.1.2.1.2* | Zusatzinformation: Nicht anrechenbare Kapitalinstrumente | |

| 0571 | 1.1.2.1.3 | Agio | |

| 0580 | 1.1.2.1.4 | (-) Eigene Instrumente des zusätzlichen Kernkapitals | |

| 0590 | 1.1.2.1.4.1 | (-) Direkte Positionen in Instrumenten des zusätzlichen Kernkapitals | |

| 0620 | 1.1.2.1.4.2 | (-) Indirekte Positionen in Instrumenten des zusätzlichen Kernkapitals | |

| 0621 | 1.1.2.1.4.3 | (-) Synthetische Positionen in Instrumenten des zusätzlichen Kernkapitals | |

| 0622 | 1.1.2.1.5 | (-) Bestehende oder eventuelle Verpflichtungen zum Kauf eigener Instrumente des zusätzlichen Kernkapitals | |

| 0660 | 1.1.2.2 | Anpassungen aufgrund der Übergangsbestimmungen zu Kapitalinstrumenten des zusätzlichen Kernkapitals (Grandfathering) | |

| 0670 | 1.1.2.3 | Zum zusätzlichen Kernkapital zählende, von Tochterunternehmen begebene Instrumente | |

| 0680 | 1.1.2.4 | Anpassungen aufgrund der Übergangsbestimmungen zu im zusätzlichen Kernkapital zusätzlich anerkannten, von Tochterunternehmen begebenen Instrumenten | |

| 0690 | 1.1.2.5 | (-) Überkreuzbeteiligungen am zusätzlichen Kernkapital | |

| 0700 | 1.1.2.6 | (-) Instrumente des zusätzlichen Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0710 | 1.1.2.7 | (-) Instrumente des zusätzlichen Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält | |

| 0720 | 1.1.2.8 | (-) Von den Posten des Ergänzungskapitals in Abzug zu bringende Posten, die das Ergänzungskapital überschreiten | |

| 0730 | 1.1.2.9 | Sonstige Anpassungen des zusätzlichen Kernkapitals aufgrund von Übergangsbestimmungen | |

| 0740 | 1.1.2.10 | Von den Posten des zusätzlichen Kernkapitals in Abzug zu bringende Posten, die das zusätzliche Kernkapital überschreiten (Abzug vom harten Kernkapital) | |

| 0744 | 1.1.2.11 | (-) Zusätzliche, aufgrund von Artikel 3 der Verordnung (EU) Nr. 575/2013 vorzunehmende Abzüge vom zusätzlichen Kernkapital | |

| 0748 | 1.1.2.12 | Bestandteile des zusätzlichen Kernkapitals oder Abzüge vom zusätzlichen Kernkapital - sonstige | |

| 0750 | 1.2 | ERGÄNZUNGSKAPITAL | |

| 0760 | 1.2.1 | Als Ergänzungskapital anrechenbare Kapitalinstrumente | |

| 0771 | 1.2.1.1 | Voll eingezahlte, unmittelbar ausgegebene Kapitalinstrumente | |

| 0780 | 1.2.1.2* | Zusatzinformation: Nicht anrechenbare Kapitalinstrumente | |

| 0791 | 1.2.1.3 | Agio | |

| 0800 | 1.2.1.4 | (-) Eigene Instrumente des Ergänzungskapitals | |

| 0810 | 1.2.1.4.1 | (-) Direkte Positionen in Instrumenten des Ergänzungskapitals | |

| 0840 | 1.2.1.4.2 | (-) Indirekte Positionen in Instrumenten des Ergänzungskapitals | |

| 0841 | 1.2.1.4.3 | (-) Synthetische Positionen in Instrumenten des Ergänzungskapitals | |

| 0842 | 1.2.1.5 | (-) Bestehende oder eventuelle Verpflichtungen zum Kauf eigener Instrumente des Ergänzungskapitals | |

| 0880 | 1.2.2 | Anpassungen aufgrund der Übergangsbestimmungen zu Kapitalinstrumenten des Ergänzungskapitals (Grandfathering) | |

| 0890 | 1.2.3 | Zum Ergänzungskapital zählende, von Tochterunternehmen begebene Instrumente | |

| 0900 | 1.2.4 | Anpassungen aufgrund der Übergangsbestimmungen zu im Ergänzungskapital zusätzlich anerkannten, von Tochterunternehmen begebenen Instrumenten | |

| 0910 | 1.2.5 | Anrechenbare, die erwarteten Verluste überschreitende Rückstellungen nach IRB-Ansatz (IRB Excess) | |

| 0920 | 1.2.6 | Allgemeine Kreditrisikoanpassungen nach dem Standardansatz | |

| 0930 | 1.2.7 | (-) Überkreuzbeteiligungen am Ergänzungskapital | |

| 0940 | 1.2.8 | (-) Instrumente des Ergänzungskapitals von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0950 | 1.2.9 | (-) Instrumente des Ergänzungskapitals von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält | |

| 0955 | 1.2.9A | (-) Von den berücksichtigungsfähigen Verbindlichkeiten in Abzug zu bringende Posten, die die berücksichtigungsfähigen Verbindlichkeiten überschreiten | |

| 0960 | 1.2.10 | Sonstige Anpassungen des Ergänzungskapitals aufgrund von Übergangsbestimmungen | |

| 0970 | 1.2.11 | Von den Posten des Ergänzungskapitals in Abzug zu bringende Posten, die das Ergänzungskapital überschreiten (Abzug vom zusätzlichen Kernkapital) | |

| 0974 | 1.2.12 | (-) Zusätzliche, aufgrund von Artikel 3 der Verordnung (EU) Nr. 575/2013 vorzunehmende Abzüge vom Ergänzungskapital | |

| 0978 | 1.2.13 | Bestandteile des Ergänzungskapitals oder Abzüge vom Ergänzungskapital - sonstige | |

| C 02.00 - EIGENMITTELANFORDERUNGEN (CA2) | |||

| Zeilen | Posten | Bezeichnung | Betrag |

| 0010 | 1. | GESAMTRISIKOBETRAG | |

| 0020 | 1.* | Davon: Wertpapierfirmen im Sinne von Artikel 95 Absatz 2 und Artikel 98 der Verordnung (EU) Nr. 575/2013 | |

| 0030 | 1.** | Davon: Wertpapierfirmen im Sinne von Artikel 96 Absatz 2 und Artikel 97 der Verordnung (EU) Nr. 575/2013 | |

| 0040 | 1.1 | RISIKOGEWICHTETE POSITIONSBETRÄGE FÜR DAS KREDIT-, DAS GEGENPARTEIAUSFALL- UND DAS VERWÄSSERUNGSRISIKO SOWIE VORLEISTUNGEN | |

| 0050 | 1.1.1 | Standardansatz (SA) | |

| 0051 | 1.1.1* | Davon: Zusätzliche, strengere Aufsichtsanforderungen auf der Grundlage von Artikel 124 der Verordnung (EU) Nr. 575/2013 | |

| 0060 | 1.1.1.1 | Risikopositionsklassen nach Standardansatz exklusive Verbriefungspositionen | |

| 0070 | 1.1.1.1.01 | Staaten oder Zentralbanken | |

| 0080 | 1.1.1.1.02 | Regionale oder lokale Gebietskörperschaften | |

| 0090 | 1.1.1.1.03 | Öffentliche Stellen | |

| 0100 | 1.1.1.1.04 | Multilaterale Entwicklungsbanken | |

| 0110 | 1.1.1.1.05 | Internationale Organisationen | |

| 0120 | 1.1.1.1.06 | Institute | |

| 0130 | 1.1.1.1.07 | Unternehmen | |

| 0140 | 1.1.1.1.08 | Mengengeschäft | |

| 0150 | 1.1.1.1.09 | Durch Hypotheken auf Immobilien besichert | |

| 0160 | 1.1.1.1.10 | Ausgefallene Positionen | |

| 0170 | 1.1.1.1.11 | Mit besonders hohem Risiko verbundene Positionen | |

| 0180 | 1.1.1.1.12 | Gedeckte Schuldverschreibungen | |

| 0190 | 1.1.1.1.13 | Risikopositionen gegenüber Instituten und Unternehmen mit kurzfristiger Bonitätsbeurteilung | |

| 0200 | 1.1.1.1.14 | Organismen für Gemeinsame Anlagen (OGA) | |

| 0210 | 1.1.1.1.15 | Beteiligungen | |

| 0211 | 1.1.1.1.16 | Sonstige Positionen | |

| 0212 | 1.1.1.1.16.1. | Davon: als immaterielle Vermögenswerte bilanzierte Software-Vermögenswerte | |

| 0240 | 1.1.2 | Auf internen Ratings basierender Ansatz (IRB-Ansatz) | |

| 0241 | 1.1.2* | Davon: Zusätzliche, strengere Aufsichtsanforderungen auf der Grundlage von Artikel 164 der Verordnung (EU) Nr. 575/2013 | |

| 0242 | 1.1.2** | Davon: Zusätzliche, strengere Aufsichtsanforderungen auf der Grundlage von Artikel 124 der Verordnung (EU) Nr. 575/2013 | |

| 0250 | 1.1.2.1 | IRB-Ansätze, wenn weder eigene Schätzungen der LGD noch Umrechnungsfaktoren genutzt werden | |

| 0260 | 1.1.2.1.01 | Zentralstaaten und Zentralbanken | |

| 0270 | 1.1.2.1.02 | Institute | |

| 0280 | 1.1.2.1.03 | Unternehmen - KMU | |

| 0290 | 1.1.2.1.04 | Unternehmen - Spezialfinanzierungen | |

| 0300 | 1.1.2.1.05 | Unternehmen - Sonstige | |

| 0310 | 1.1.2.2 | IRB-Ansätze, wenn eigene Schätzungen der LGD bzw. Umrechnungsfaktoren genutzt werden | |

| 0320 | 1.1.2.2.01 | Zentralstaaten und Zentralbanken | |

| 0330 | 1.1.2.2.02 | Institute | |

| 0340 | 1.1.2.2.03 | Unternehmen - KMU | |

| 0350 | 1.1.2.2.04 | Unternehmen - Spezialfinanzierungen | |

| 0360 | 1.1.2.2.05 | Unternehmen - Sonstige | |

| 0370 | 1.1.2.2.06 | Mengengeschäft - Durch Immobilien besichert, KMU | |

| 0380 | 1.1.2.2.07 | Mengengeschäft - Durch Immobilien besichert, keine KMU | |

| 0390 | 1.1.2.2.08 | Mengengeschäft - Qualifiziert revolvierend | |

| 0400 | 1.1.2.2.09 | Mengengeschäft - Sonstige KMU | |

| 0410 | 1.1.2.2.10 | Mengengeschäft - Sonstige, keine KMU | |

| 0420 | 1.1.2.3 | Beteiligungen nach IRB | |

| 0450 | 1.1.2.5 | Sonstige Aktiva, ohne Kreditverpflichtungen | |

| 0455 | 1.1.2.5.1. | Davon: als immaterielle Vermögenswerte bilanzierte Software-Vermögenswerte | |

| 0460 | 1.1.3 | Risikopositionsbetrag für Beiträge zum Ausfallfonds einer ZGP | |

| 0470 | 1.1.4 | Verbriefungspositionen | |

| 0490 | 1.2 | RISIKOPOSITIONSBETRAG FÜR ABWICKLUNGS- UND LIEFERRISIKEN | |

| 0500 | 1.2.1 | Abwicklungs- und Lieferrisiko im Anlagebuch | |

| 0510 | 1.2.2 | Abwicklungs- und Lieferrisiko im Handelsbuch | |

| 0520 | 1.3 | GESAMTRISIKOBETRAG FÜR POSITIONS-, FREMDWÄHRUNGS- UND WARENPOSITIONSRISIKEN | |

| 0530 | 1.3.1 | Risikopositionsbetrag für Positions-, Fremdwährungs- und Warenpositionsrisiken nach Standardansätzen (SA) | |

| 0540 | 1.3.1.1 | Börsengehandelte Schuldtitel | |

| 0550 | 1.3.1.2 | Beteiligungen | |

| 0555 | 1.3.1.3 | Besonderer Ansatz für Positionsrisiken in OGA | |

| 0556 | 1.3.1.3* | Zusatzinformation: Ausschließlich in börsengehandelte Schuldtitel investierte OGA | |

| 0557 | 1.3.1.3** | Zusatzinformation: Ausschließlich in Eigenkapitalinstrumenten oder gemischten Instrumenten investierte OGA | |

| 0560 | 1.3.1.4 | Fremdwährungen | |

| 0570 | 1.3.1.5 | Warenpositionen | |

| 0580 | 1.3.2 | Risikopositionsbetrag für Positions-, Fremdwährungs- und Warenpositionsrisiken nach internen Modellen (IM) | |

| 0590 | 1.4 | GESAMTRISIKOBETRAG FÜR OPERATIONELLE RISIKEN (OpR) | |

| 0600 | 1.4.1 | Basisindikatoransatz (BIA) für operationelle Risiken (OpR) | |

| 0610 | 1.4.2 | Standardansatz (SA) bzw. alternativer Standardansatz (ASA) für operationelle Risiken (OpR) | |

| 0620 | 1.4.3 | Fortgeschrittene Messansätze (AMA) für operationelle Risiken (OpR) | |

| 0630 | 1.5 | ZUSÄTZLICHER RISIKOPOSITIONSBETRAG AUFGRUND FIXER GEMEINKOSTEN | |

| 0640 | 1.6 | GESAMTRISIKOBETRAG AUFGRUND ANPASSUNG DER KREDITBEWERTUNG (CVA) | |

| 0650 | 1.6.1 | Fortgeschrittene Methode | |

| 0660 | 1.6.2 | Standardmethode | |

| 0670 | 1.6.3 | Auf OEM-Grundlage | |

| 0680 | 1.7 | GESAMTRISIKOBETRAG IN BEZUG AUF GROßKREDITE IM HANDELSBUCH | |

| 0690 | 1.8 | SONSTIGE RISIKOPOSITIONSBETRÄGE | |

| 0710 | 1.8.2 | Davon: Zusätzliche, strengere Aufsichtsanforderungen auf der Grundlage von Artikel 458 der Verordnung (EU) Nr. 575/2013 | |

| 0720 | 1.8.2* | Davon: Anforderungen für Großkredite | |

| 0730 | 1.8.2** | Davon: aufgrund geänderter Risikogewichte zur Bekämpfung von Spekulationsblasen bei Wohn- und Gewerbeimmobilien | |

| 0740 | 1.8.2*** | Davon: aufgrund von Risikopositionen innerhalb der Finanzbranche | |

| 0750 | 1.8.3 | Davon: Zusätzliche, strengere Aufsichtsanforderungen auf der Grundlage von Artikel 459 der Verordnung (EU) Nr. 575/2013 | |

| 0760 | 1.8.4 | Davon: Zusätzlicher Risikopositionsbetrag aufgrund von Artikel 3 der Verordnung (EU) Nr. 575/2013 | |

| C 03.00 - KAPITALQUOTEN UND KAPITALISIERUNGEN (CA3) | |||

| Zeilen | ID | Posten | Betrag |

| 0010 | 1 | Harte Kernkapitalquote (CET1) | |

| 0020 | 2 | Überschuss (+) bzw. Defizit (-) des harten Kernkapitals (CET1) | |

| 0030 | 3 | Kernkapitalquote (T1) | |

| 0040 | 4 | Überschuss (+) bzw. Defizit (-) des Kernkapitals (T1) | |

| 0050 | 5 | Gesamtkapitalquote | |

| 0060 | 6 | Überschuss (+) bzw. Defizit (-) der Gesamteigenmittel | |

| Zusatzinformationen: SREP-Gesamtkapitalanforderung (TSCR) Gesamtkapitalanforderung (OCR) und Eigenmittelzielkennziffer (Pillar 2 Guidance, P2G) | |||

| 0130 | 13 | SREP-Gesamtkapitalanforderung (TSCR) | |

| 0140 | 13* | TSCR: in Form von hartem Kernkapital | |

| 0150 | 13** | TSCR: in Form von Kernkapital | |

| 0160 | 14 | Gesamtkapitalanforderung (OCR) | |

| 0170 | 14* | OCR: in Form von hartem Kernkapital | |

| 0180 | 14** | OCR: in Form von Kernkapital | |

| 0190 | 15 | OCR und Eigenmittelzielkennziffer (P2G) | |

| 0200 | 15* | OCR und P2G: in Form von hartem Kernkapital | |

| 0210 | 15** | OCR und P2G: in Form von Kernkapital | |

| 0220 | 16 | Überschuss (+) bzw. Defizit (-) des harten Kernkapitals (CET1) unter Berücksichtigung der Anforderungen von Artikel 92 der Verordnung (EU) Nr. 575/2013 und Artikel 104a der Richtlinie 2013/36/EU | |

| Zusatzinformationen: Kapitalquoten ohne Anwendung der Übergangsbestimmungen für IFRS 9 | |||

| 0300 | 20 | Harte Kernkapitalquote (CET1) ohne Anwendung der Übergangsbestimmungen für IFRS 9 | |

| 0310 | 21 | Kernkapitalquote (T1) ohne Anwendung der Übergangsbestimmungen für IFRS 9 | |

| 0320 | 22 | Gesamtkapitalquote ohne Anwendung der Übergangsbestimmungen für IFRS 9 | |

| C 04.00 - ZUSATZINFORMATIONEN (CA4) | |||

| Zeile | ID | Posten | Spalte |

| Latente Steueransprüche und Steuerschulden | 0010 | ||

| 0010 | 1 | Latente Steueransprüche insgesamt | |

| 0020 | 1.1 | Nicht von der künftigen Rentabilität abhängige latente Steueransprüche | |

| 0030 | 1.2 | Von der künftigen Rentabilität abhängige nicht aus temporären Differenzen resultierende latente Steueransprüche | |

| 0040 | 1.3 | Von der künftigen Rentabilität abhängige, aus temporären Differenzen resultierende latente Steueransprüche | |

| 0050 | 2 | Latente Steuerschulden insgesamt | |

| 0060 | 2.1 | Latente Steuerschulden, die nicht von latenten, von der künftigen Rentabilität abhängigen Steueransprüchen abgezogen werden können | |

| 0070 | 2.2 | Latente Steuerschulden, die von latenten, von der künftigen Rentabilität abhängigen Steueransprüchen abgezogen werden können | |

| 0080 | 2.2.1 | Abzugsfähige, latente Steuerschulden, die mit von der künftigen Rentabilität abhängigen, nicht aus temporären Differenzen resultierenden latenten Steueransprüchen verbunden sind | |

| 0090 | 2.2.2 | Abzugsfähige, latente Steuerschulden, die mit von der künftigen Rentabilität abhängigen, aus temporären Differenzen resultierenden latenten Steueransprüchen verbunden sind | |

| 0093 | 2A | Steuerüberzahlungen und Verlustrückträge | |

| 0096 | 2B | Latente Steueransprüche mit einem Risikogewicht von 250 % | |

| 0097 | 2C | Latente Steueransprüche mit einem Risikogewicht von 0 % | |

| Ausnahme von Abzügen vom harten Kernkapital (CET1) | |||

| 0901 | 2W | Als immaterielle Vermögenswerte bilanzierte Software-Vermögenswerte, die vom Abzug vom harten Kernkapital ausgenommen sind | |

| Rechnungslegungsklassifikation von AT1-Instrumenten | |||

| 0905 | 2Y | Kapitalinstrumente und damit verbundene Agios, die nach den geltenden Rechnungslegungsstandards als Eigenkapital eingestuft werden | |

| 0906 | 2Z | Kapitalinstrumente und damit verbundene Agios, die nach den geltenden Rechnungslegungsstandards als Verbindlichkeiten eingestuft werden | |

| Kreditrisikoanpassungen und erwartete Verluste | |||

| 0100 | 3 | Nach dem IRB-Ansatz berechneter positiver (+) oder negativer Betrag (-) bei Anpassungen des Kreditrisikos, zusätzlichen Wertberichtigungen und sonstigen Senkungen der Eigenmittel zur Anpassung an erwartete Verlustbeträge bei nicht ausgefallenen Risikopositionen | |

| 0110 | 3.1 | Gesamtbetrag der Kreditrisikoanpassungen, zusätzlichen Wertberichtigungen und sonstigen Senkungen der Eigenmittel, die in die Berechnung des erwarteten Verlustbetrags einbezogen werden können | |

| 0120 | 3.1.1 | Allgemeine Kreditrisikoanpassungen | |

| 0130 | 3.1.2 | Spezifische Kreditrisikoanpassungen | |

| 0131 | 3.1.3 | Zusätzliche Wertberichtigungen und sonstige Senkungen der Eigenmittel | |

| 0140 | 3.2 | Gesamtbetrag der erwarteten anrechenbaren Verluste | |

| 0145 | 4 | Nach dem IRB-Ansatz berechneter positiver (+) oder negativer Betrag (-) spezifischer Kreditrisikoanpassungen an erwartete Verluste bei ausgefallenen Risikopositionen | |

| 0150 | 4.1 | Spezifische Kreditrisikoanpassungen und ähnlich behandelte Positionen | |

| 0155 | 4.2 | Gesamtbetrag der erwarteten anrechenbaren Verluste | |

| 0160 | 5 | Risikogewichtete Positionsbeträge für die Berechnung der Obergrenze des als Ergänzungskapital anrechenbaren Rückstellungsüberschusses | |

| 0170 | 6 | Auf das Ergänzungskapital anrechenbare Bruttorückstellungen insgesamt | |

| 0180 | 7 | Risikogewichtete Positionsbeträge für die Berechnung der Obergrenze der als Ergänzungskapital anrechenbaren Rückstellungen | |

| Schwellenwerte für Abzüge des harten Kernkapitals | |||

| 0190 | 8 | Nicht abzugsfähiger Schwellenwert von Beteiligungen an Unternehmen der Finanzbranche, an denen ein Institut keine wesentliche Beteiligung hält | |

| 0200 | 9 | 10 %-Schwellenwert für das harte Kernkapital | |

| 0210 | 10 | 17,65 %-Schwellenwert für das harte Kernkapital | |

| 0225 | 11 | Für die Zwecke von qualifizierten Beteiligungen außerhalb der Finanzbranche anrechenbare Eigenmittel | |

| Beteiligungen am Kapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |||

| 0230 | 12 | Positionen im harten Kernkapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält, abzüglich der Verkaufspositionen | |

| 0240 | 12.1 | Direkte Positionen im harten Kernkapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0250 | 12.1.1 | Direkte Bruttopositionen im harten Kernkapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0260 | 12.1.2 | (-) Zulässige Verrechnung von Verkaufspositionen in Bezug auf die oben eingeschlossenen direkten Bruttopositionen | |

| 0270 | 12.2 | Indirekte Positionen im harten Kernkapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0280 | 12.2.1 | Indirekte Bruttopositionen im harten Kernkapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0290 | 12.2.2 | (-) Zulässige Verrechnung von Verkaufspositionen in Bezug auf die oben eingeschlossenen indirekten Bruttopositionen | |

| 0291 | 12.3 | Synthetische Positionen im harten Kernkapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0292 | 12.3.1 | Synthetische Bruttopositionen im harten Kernkapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält | |

| 0293 | 12.3.2 | (-) Zulässige Verrechnung von Verkaufspositionen in Bezug auf die oben eingeschlossenen synthetischen Bruttopositionen | |

| 0300 | 13 | Positionen im zusätzlichen Kernkapital von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält, abzüglich der Verkaufspositionen | |