Für einen individuellen Ausdruck passen Sie bitte die Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. ▢ Regelwerk |  |

WBR LSA - Waldbewertungsrichtlinie des Landes Sachsen-Anhalt

- Sachsen-Anhalt -

(MBl. LSA Nr. 42 vom 04.12.2014 S. 545)

Gl-Nr.: 790

RdErl. des MLU vom 01.11.2014 - 42-64310

1. Vorbemerkung

Diese Richtlinie enthält Grundsätze und Hinweise für die Ermittlung von Verkehrswerten bei Waldflächen, die vom Land Sachsen-Anhalt im Rahmen der obliegenden Aufgaben zu beschaffen oder zu veräußern sind. Sie enthält auch Grundsätze und Hinweise für die Ermittlung von Nebenentschädigungen und für Nachteile, die im Zusammenhang mit der Beschaffung von Waldflächen entstehen können (Anlage 1).

Diese Richtlinie ist, soweit nicht durch Gesetz oder Verordnung etwas anderes bestimmt wird, von den Forstbehörden des Landes Sachsen Anhalt, vom Landesforstbetrieb Sachsen-Anhalt (LFB) und vom Landeszentrum Wald für Waldbewertungen, für Schadens- und für Entschädigungsbewertungen im Wald anzuwenden. Sie wird den im Land Sachsen-Anhalt tätigen forstlichen Sachverständigen zur Anwendung empfohlen (einschließlich des Berechnungsprogramms SILVAL 5.0 1.

Weitere in der Waldbewertungslehre allgemein anerkannte Bewertungsmethoden sind zugelassen, wenn sie dem Zweck der Bewertung im Einzelfall gerecht werden.

Diese Richtlinie ist verbindlich, soweit ihre Anwendung angeordnet wird. Sie ist nicht anzuwenden bei der Ermittlung des Verkehrswertes von. unbebauten und bebauten Grundstücken nach dem Baugesetzbuch (BauGB) sowie bei landwirtschaftlichen Grundstücken. Soweit im Einzelfall Abweichungen von dieser Richtlinie notwendig sind, sind diese im Gutachten zu begründen.

2. Ermittlung des Wertes von Waldflächen

2.1 Definition Waldfläche

2.1.1 Waldflächen im Sinne dieser Richtlinie sind alle mit Forstpflanzen bestockten Grundflächen, einschließlich der kahlgeschlagenen und verlichteten Grundflächen, Waldwege, Waldeinteilungs- und Sicherungsstreifen, Waldblößen und Lichtungen, Waldwiesen, Wildäsungsplätze sowie weitere mit Waldflächen verbundene und ihnen dienende Grundflächen (§ 2 Abs. 1 und 2 des Waldgesetzes für das Land Sachsen-Anhalt - WaldG LSA).

2.1.2 Keine Waldflächen im Sinne dieser Richtlinie sind in der Flur oder im bebauten Gebiet gelegene kleinere Grundflächen, die mit einzelnen Baumgruppen, Baumreihen oder mit Hecken bestockt sind, in der Flur oder im bebauten Gebiet gelegene Weihnachtsbaumkulturen, Schmuckreisigkulturen und Baumschulen sowie mit Forstpflanzen bestockte, zum Wohnbereich gehörende Parkanlagen (§ 2 Abs. 3 WaldG LSA). Mit Forstpflanzen bestockte Baulandflächen (baureifes Land, Rohbauland und Bauerwartungsland) sind ebenfalls nicht Waldflächen im Sinne dieser Richtlinie.

2.2 Wertermittlungsgrundsätze

2.2.1 Es ist der Verkehrswert der Waldflächen (Waldwert) zu ermitteln. Der Waldwert umfasst die Wertanteile für den Boden und für den aufstockenden Waldbestand.

2.2.2 Der Waldwert wird durch den Preis bestimmt, der am Wertermittlungsstichtag im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten und nach dem Zustand der Waldflächen ohne Rücksicht auf ungewöhnliche und persönliche Verhältnisse bei einer Veräußerung zu erzielen wäre.

2.2.3 Bei der Ermittlung des Waldwertes ist, unbeschadet Satz 5 Buchst. c zu unterstellen, dass die Waldflächen im Rahmen der gesetzlichen Bestimmungen als Wald ordnungsgemäß bewirtschaftet werden. Hierbei kann die Holzproduktion des Waldes im Vordergrund stehen, es kann aber auch seine Schutz- und Erholungsfunktion Vorrang haben. Die unterstellten Bewirtschaftungsmaßnahmen müssen gemeinüblich sein. Alle Umstände, die darüber hinaus den Waldwert beeinflussen können, sind zu würdigen. Hierzu gehören vor allem:

- die Lage (Nähe zu Siedlungsgebieten, Ballungsräumen, Erholungszentren und anderes),

- die Erschließung, die Größe und der Arrondierungsgrad der Waldflächen,

- der tatsächliche Zustand des Holzbestandes und des Betriebsziels,

- die Gegend üblichen Preis- und Lohnverhältnisse,

- besondere Umstände, die den Waldwert beeinflussen können, wie z.B. Dienstbarkeiten, öffentlich-rechtliche Verpflichtungen, Sicherung von Waldfunktionen.

2.3 Wertermittlungsverfahren

2.3.1 Der Waldwert ist grundsätzlich im Wege einer Einzelwertermittlung herzuleiten. Bei der Einzelwertermittlung werden gesonderte Wertermittlungen für den Boden (siehe Nummer 2.5) und für den Holzbestand (siehe Nummer 2.6) durchgeführt. Die Summe der für den Boden und für den Waldbestand ermittelten Einzelwerte stellt regelmäßig den Waldwert dar.

2.3.2 Großen Wertermittlungsobjekten wird in der Regel am Grundstücksmarkt nur ein beschränktes Ankaufinteresse entgegengebracht.

Bei diesen Waldgrundstücken können die Waldbestände aufgrund ihrer Lage und ihres Zustandes in starker gegenseitiger Abhängigkeit stehen und erfordern in der Regel eine Behandlung als wirtschaftliche Einheit.

Die Einzelwertermittlung kann hier zu einem Ergebnis führen, das über dem tatsächlichen Waldwert liegt. In diesen Fällen ist eine Gesamtwertermittlung durchzuführen. Bei der Gesamtwertermittlung werden die Gegebenheiten des Waldgrundstücksmarktes für derartige Wertermittlungsobjekte angemessen berücksichtigt.

Es kann auch das Ergebnis einer Waldrentierungswertberechnung (Anlage 2) herangezogen werden. Bei der gutachtlichen Herleitung eines gewogenen Mittels aus den Ergebnissen der Einzelwertermittlung und der Rentierungswertermittlung ist dem Rentierungswert um so größeres Gewicht beizumessen, je größer die Fläche des Bewertungsobjektes ist. Der Waldwert ist jedoch in keinem Falle niedriger anzusetzen als die Summe aus dem auf die Betriebsgröße abgestimmten Wertanteil des Bodens und dem positiven Abtriebswert aller Waldbestände (erntekostenfreier Erlös).

2.3.3 Wird der Wert der Waldfläche durch Rechte Dritter (z.B. Forstberechtigungen, Dienstbarkeiten, Pachtrechte) gemindert oder erhöht, die aufrechterhalten oder gesondert entschädigt werden sollen, so ist dies bei der Ermittlung des Waldwertes zu berücksichtigen (analog § 18 Abs. 3 des Landbeschaffungsgesetzes in der im Bundesgesetzblatt Teil III, Gliederungsnummer 54-3, veröffentlichten bereinigten Fassung, zuletzt geändert durch Artikel 35 des Gesetzes vom 23.07.2013, BGBl. I S. 2586, 2707, in der jeweils geltenden Fassung; § 95 Abs. 4 BauGB; Nummer 5.3 WertR 2006 2. Bei den werterhöhenden Rechten ist entsprechend zu verfahren.

2.4 Wertgutachten

2.4.1 Die Wertermittlung ist in einem Wertgutachten darzustellen. Das Wertgutachten ist in einen beschreibenden Teil (Erläuterungsbericht und zahlenmäßige Beschreibung der Waldbestände) und in einen rechnerischen Teil zu gliedern und mit einer zusammenfassenden Würdigung der Ergebnisse abzuschließen. Die für das Verständnis des Wertgutachtens erforderlichen Wertermittlungsunterlagen sind als Anlagen beizufügen.

2.4.2 Der Erläuterungsbericht gibt die Einführung in den Wertermittlungsfall, beschreibt das Wertermittlungsobjekt und gibt eine Darstellung aller wertbeeinflussenden Faktoren. ET enthält regelmäßig folgende Angaben:

- Anlass und Auftrag zur Aufstellung des Wertgutachtens,

- Stichtag für die Wertermittlung und für den Waldzustand,

- Eigentümer- und Flächennachweis nach Grundbuch und Kataster; Darstellung der betrieblichen Verhältnisse (Größe des Gesamtbetriebes, Anteil der Waldflächen und der landwirtschaftlichen Flächen),

- Verkehrslage im Hinblick auf den Forstbetrieb (äußere und innere) Absatzverhältnisse, Lage der Waldflächen im Hinblick auf die örtliche und überörtliche Infrastruktur, Standortsverhältnisse (Lage, Boden, Klima), wertbeeinflussende Gefahren (Sturm, Schnee, Rauch, Insekten, Wild und anderes),

- Herkunft der Flächengrundlagen, zahlenmäßige Beschreibung der Waldbestände, standortsübliche Umtriebszeiten, Qualität der Waldbestände, Preis und Kostenansätze und die angewandten Ertragstafeln,

- Waldbodenvergleichspreise,

- Dienstbarkeiten, Reallasten und andere Belastungen,

- Einfluss der vorgesehenen Besitzveränderungen auf die Aufwands- und Ertragslage der dem Eigentümer oder der Eigentümerin verbleibenden Waldfläche.

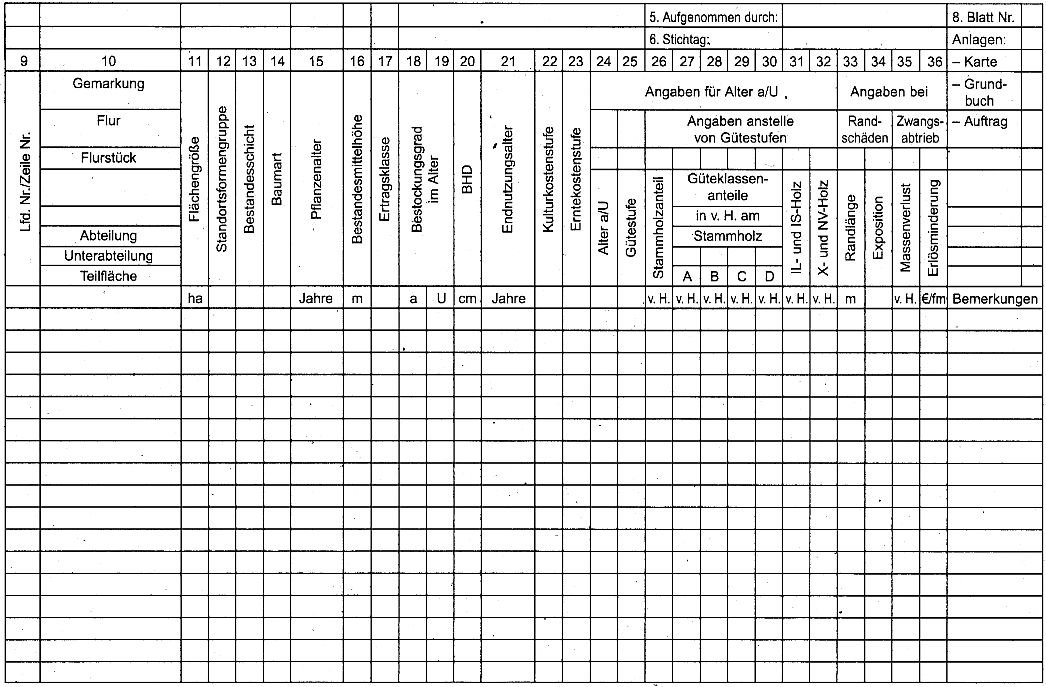

2.4.3 Die zahlenmäßige Beschreibung der Waldbestände gibt deren Fläche, Baumarten, Alter, Ertragsklasse, Holzvorrat und Bestockungsgrad an. Sie ist nach einem anerkannten Forsteinrichtungsverfahren aufzustellen (Anlage 3 mit Anhang und Anlage 4). Dabei kann auf vorhandene Forstbetriebswerke oder Gutachten zurückgegriffen werden, deren Angaben vor Ort zu überprüfen sind.

Die Anteile einer Baumartenmischung von weniger als 10 v. H. können, soweit die Baumartenanteile geschätzt werden, bei jüngeren und mittelalten Waldbeständen der Hauptbaumart zugewiesen werden.

Das Alter der Holzbestände ist auf den Wertermittlungsstichtag fortzuschreiben. Im Hinblick auf die eingeführten Tafelwerke (Massentafeln, Ertragstafeln, Sortentafeln) wird grundsätzlich eine Aushaltungsgrenze von sieben Zentimeter mit Rinde zugrunde gelegt. Der Holzvorrat von annähernd haubaren und hiebsreifen Waldbeständen ist in der Regel zu messen (Vollkluppung, Repräsentativaufnahme).

Der Bestockungsgrad ist in Zehnteln der Vollbestockung, bezogen auf die Angaben der angewandten Ertragstafeln, anzugeben. Auf besondere Qualitätsmerkmale der Waldbestände ist hinzuweisen.

2.4.4 Der rechnerische Teil des Wertgutachtens beinhaltet die Herleitung des auf den Waldboden und des auf die Waldbestände entfallenden Anteiles des Waldwertes des gesamten Wertermittlungsobjektes. Sofern eine Gesamtwertermittlung durchgeführt wurde, sind deren gutachtliche Ansätze anzugeben. Der rechnerische Teil des Wertgutachtens ist mit einer Zusammenstellung der Ergebnisse abzuschließen. Die rechnerische Richtigkeit ist festzustellen.

2.4.5 Dem Wertgutachten ist als Anlage eine Arbeitskarte beizufügen, aus der die Lage des Wertermittlungsobjektes, gegebenenfalls auch seine Lage zu den übrigen Waldflächen des Eigentümers oder der Eigentümerin ersichtlich ist. Außerdem ist auf einem Übersichtsplan die Lage der bei der Ermittlung des Waldbodenverkehrswertes (siehe Nummer 2.5) berücksichtigten Vergleichsobjekte darzustellen. Zahl und Art weiterer Anlagen richten sich nach den Erfordernissen des Einzelfalles und nach der Ausgestaltung des Wertgutachtens.

2.4.6 An die Stelle eines Wertgutachtens kann im begründeten Einzelfall eine kurz gefasste gutachtliche Stellungnahme treten, die sich auf eine Beschreibung des Wertermittlungsobjektes und auf die rechnerische Ermittlung des Waldwertes beschränkt.

2.5 Ermittlung von Waldbodenverkehrswerten

2.5.1 Der Waldbodenverkehrswert wird durch den Preis bestimmt, der am Wertermittlungsstichtag im gewöhnlichen Grundstücksverkehr ohne Rücksicht auf ungewöhnliche und persönliche Verhältnisse für Waldboden zu erzielen wäre. Er sollte grundsätzlich aus Waldbodenpreisen hergeleitet werden, die bei Verkäufen vergleichbarer Waldflächen erzielt worden sind (vergleiche § 194 BauGB). Vergleichbare Waldflächen sollen hinsichtlich der ihren Wert beeinflussenden Umstände mit dem Wertermittlungsobjekt soweit wie möglich übereinstimmen. Insbesondere sollen sie nach Lage (siehe Nummer 2.2.3 Satz 5 Buchst. a), Funktion, Größe, Flächengestalt, Erschließungszustand, Bodenbeschaffenheit und Ertragsfähigkeit sowie nach Art und Maß der tatsächlich oder rechtlich zulässigen Nutzung einen Vergleich zulassen. Waldbodenpreise, die nicht im gewöhnlichen Grundstücksverkehr zustande gekommen sind oder die durch ungewöhnliche oder persönliche Verhältnisse beeinflusst worden sind, können für die Ermittlung des Waldbodenverkehrswertes nur dann herangezogen werden, wenn diese Besonderheiten in ihrer Auswirkung auf den Preis erfasst und ausgeschaltet werden. Soweit die herangezogenen Vergleichsflächen hinsichtlich der ihren Wert beeinflussenden Umstände von der zu bewertenden Fläche abweichen, oder soweit sich die Lage auf dem Grundstücksmarkt geändert hat, ist dies durch angemessene Zu- oder Abschläge bei den Kaufpreisen zu berücksichtigen.

2.5.2 Ist das Verfahren nach Nummer 2.5.1 nicht durchführbar, weil in der betreffenden Gegend Waldbodenpreise aus Verkäufen vergleichbarer Waldflächen nicht oder nicht in ausreichendem Maße vorliegen, kann der Waldbodenverkehrswert hilfsweise oder unterstützend in Anlehnung an die Ermittlung landwirtschaftlicher Bodenpreise hergeleitet werden.

Als Beispiel für die Vorgehensweise kann folgende Regelung dienen:

In vergleichbarer Gegend ist auf der Grundlage von land- und forstwirtschaftlichen Kaufpreissammlungen das Verhältnis des mittleren Waldbodenpreises zum mittleren landwirtschaftlichen Bodenpreis festzustellen und in einem Prozentsatz auszudrücken.

Als vergleichbar kann eine Gegend dann angesehen werden, wenn sie hinsichtlich der Gemeindegröße in Verbindung mit der Bevölkerungsdichte und hinsichtlich der Ertragsfähigkeit ihrer landwirtschaftlich genutzten Grundstücke mit der Gegend des Wertermittlungsobjektes vergleichbar ist. Beim Vergleich der Gemeindegröße kann auf Gemeindegrößenklassen, bei der Bevölkerungsdichte auf die landwirtschaftliche Nutzfläche je Einwohner abgestellt werden. Die Ertragsfähigkeit landwirtschaftlich genutzter Grundstücke kommt in der durch Ertragsmesszahlen ausgedrückten durchschnittlichen Bodengüte einer Gemarkung zum Ausdruck.

Der landwirtschaftliche Bodenverkehrswert der Gegend des Wertermittlungsobjekts ist sodann mit dem nach Absatz 2 ermittelten Prozentsatz zu multiplizieren. Der so ermittelte Wert, der erforderlichenfalls noch durch Zu- oder Abschläge verändert wird, gilt dann als Waldboden-verkehrswert (Anlage 5).

2.6 Ermittlung von Bestandeswerten bei Waldbeständen

2.6.1 Die Ermittlung des Bestandeswertes von Waldbeständen erfolgt durch ein Sachwertverfahren. Der Be-standeswert der Waldbestände ist beim Altersklassenwald nach Nummer 2.6.2, beim Plenterwald und Mittelwald nach Nummer 2.6.3 und beim Niederwald nach Nummer 2.6.4 zu ermitteln.

2.6.2 Für Waldbestände des Altersklassenwaldes, welche die Umtriebszeit U erreicht oder überschritten haben, ist als Bestandeswert der Abtriebswert (Nummer 2.6.6) zu ermitteln. Für jüngere Waldbestände des Altersklassenwaldes ist der Bestandeswert nach dem Alterswertfaktorverfahren (Nummer 2.6.7) zu ermitteln. Ist hierbei der Abtriebswert größer als der nach dem Alterswertfaktorverfahren ermittelte Wert, so ist als Bestandeswert der Abtriebswert anzusetzen.

In den Fällen, in denen das Alterswertfaktorverfahren nicht durchgeführt werden kann, ist der Bestandeswert nach einem anderen anerkannten Verfahren zu ermitteln. Dabei ist zu beachten, dass der Bestandeswert in der Regel nicht niedriger liegt als die Kosten, die für die Wiederbegründung eines Bestandes gleicher Holzart, Wuchsleistung und Qualität bei ordnungsgemäßer Bewirtschaftung aufgewendet werden müssten (Anlage 6).

2.6.3 Für Holzbestände des Plenterwaldes und des Mittelwaldes ist zunächst der Abtriebswert (siehe Nummer 2.6.5) des haubaren und annähernd haubaren Holzvorrates zu ermitteln. Sodann ist nach dem Alterswert-faktorverfahren (siehe Nummer 2.6.6) der Wert des nicht hiebsreifen Unter- und Zwischenstandes auf der ihm zuzurechnenden Anteilfläche (ideelle Teilfläche) zu ermitteln. Die Summe dieser beiden Werte ergibt den Bestandeswert des Plenterwaldes oder Mittelwaldes.

2.6.4 Für Waldbestände des Niederwaldes ist als Bestandeswert der Abtriebswert (Nummer 2.6.6) zu ermitteln. An Stelle des Abtriebswertes können Gegend übliche Erfahrungswerte angesetzt werden.

2.6.5 Der Wert von Naturverjüngungen sowie von misslungenen oder noch nicht gesicherten Kulturen wird in Anlehnung an die Kosten einer gesicherten Kultur gutachtlich eingeschätzt.

2.6.6 Der Abtriebswert eines Waldbestandes entspricht dem Marktpreis, der beim Verkauf des gefällten und aufgearbeiteten Holzes nach Abzug der Holzerntekosten erzielbar wäre. Bei der Ermittlung des Abtriebswertes ist im Einzelnen wie folgt zu verfahren:

2.6.6.1 Der Holzvorrat ist nach Handelsklassen zu sortieren. Weicht die Aushaltungsgrenze von der nach Nummer 2.4.3 Abs. 3 zugrunde zu legenden Grenze ab, ist der Vorrat im Bereich der betroffenen Sortimente entsprechend zu korrigieren. Die Waldbestände sind entsprechend ihrem tatsächlichen Zustand nach der Gegend üblichen Sortierung oder in Anlehnung an Sortenertragstafeln einzuschätzen. Besondere Gütemerkmale sind zu berücksichtigen.

Die Sortenanteile sind mit den in der jeweiligen Gegend nachhaltig erzielbaren Bruttoholzpreisen (Nettoholzpreis plus Umsatzsteuer) anzusetzen.

Bei der Ermittlung der nachhaltigen Holzpreise gemäß dieser Richtlinie werden die im Durchschnitt der letzten Forstwirtschaftsjahre vom LFB erzielten Holzpreise des Landes Sachsen-Anhalt (Anlage 7) 3 herangezogen. Die allgemeine Entwicklungstendenz der Holzpreise und die besonderen, Gegend üblichen Verhältnisse sind angemessen zu berücksichtigen.

Auf der Grundlage des ermittelten Holzvorrats, seiner Sortierung und der nachhaltigen Holzpreise ist der Brutto-verkaufserlös des Waldbestandes zu ermitteln.

2.6.6.2 Als Holzerntekosten sind die zum Wertermittlungsstichtag in der jeweiligen Gegend üblichen Holzerntekosten anzusetzen. Hierzu gehören die Kosten des Holzeinschlages unter Berücksichtigung der besonderen Hiebs- und Arbeitsbedingungen, der Holzvermessung, der Holzbringung und die anteiligen Lohnnebenkosten. Soweit in der jeweiligen Gegend bei der Holzernte Unternehmereinsatz üblich ist, ist auch die dabei anfallende Umsatzsteuer zu den Holzerntekosten (Anlage 8) 3 zu rechnen.

2.6.7 Der Bestandeswert nach dem Alterswertfaktorverfahren ist nach der Formel

Ha = [(Au - c) x f + c] x B

zu ermitteln.

Ha = Bestandeswert für einen Hektar im Alter a (Euro/ Hektar)

Au = Abtriebswert je Hektar eines Waldbestandes im Alter der Umtriebszeit U (Euro/Hektar)

c = Kulturkosten je Hektar (Euro/Hektar)

f = Alterswertfaktor für das Alter a

B = Bestockungsfaktor (Wertrelation zu einem vollbestockten Bestand) im Alter U - siehe auch Nummer 2.6.7.1

a = Alter a - Kulturalter, gegebenenfalls wirtschaftliches

Alter der Pflanzen (Jahre)

2.6.7.1 Der Abtriebswert beim Erreichen der Umtriebszeit A, ist die Differenz zwischen dem Bruttoverkaufserlös für das im Alter U gefällte und aufgearbeitete Holz eines Waldbestandes (siehe Nummer 2.6.6.1) und den dabei anfallenden Holzerntekosten (siehe Nummer 2.6.6.2). Die Umtriebszeit U ist grundsätzlich nach dem Betriebswerk oder Betriebsgutachten oder nach der Gegend üblichen Umtriebszeit anzusetzen. Soweit für Einzelbestände ein wesentlich abweichendes Endnutzungsalter zu erwarten ist, gilt dieses für diese Bestände als Umtriebszeit U (Anlage 9) 3.

Der Bestockungsfaktor f soll im Gegensatz zu dem bei der Waldaufnahme festgestellten Bestockungsgrad in der Formel so angesetzt werden, dass Regenerationsfähigkeit und Lichtungszuwachs sowie eine von der angewendeten Ertragstafel abweichende waldbauliche Zielbestockung des Bestandes angemessen berücksichtigt werden.

2.6.7.2 Die Kulturkosten c im Sinne dieser Richtlinie sind die standortüblichen Kosten der Wiederbegründung eines Waldbestandes.

Dazu sind zu rechnen: die Kosten für Schlagräumung und etwaige Bodenbearbeitung, für Pflanzenbeschaffung und Pflanzung, für etwa erforderlichen Schutz der Kultur (Einzelschutz oder Flächenschutz), zur Abwendung sonstiger Risiken und für Kulturpflege (Freischneiden, Einsatz von Pflanzenschutzmitteln) bis zur Sicherung der Kultur. Zu den Kulturkosten (Anlage 10) 3 rechnen auch die anteiligen Lohnnebenkosten und die anteilige Umsatzsteuer. Für den Unternehmereinsatz gilt Nummer 2.6.6.2 Satz 3 entsprechend.

Kosten, die erst nach der Sicherung der Kultur auftreten, wie z.B. Pflege, Säuberungs- und Läuterungskosten, rechnen nicht zu den Kulturkosten im Sinne dieser Richtlinie.

2.6.7.3 Der Alterswertfaktor f für das Alter a ist für die jeweilige Baumartengruppe der Waldwertermittlungsrichtlinien 2000 vom 12.07.2000 (BAnz. Nr. 168a vom 06.09.2000) zu entnehmen. Das Alter a ist das Kulturalter des Bestandes (Alter ab Jahr der Bestandesgründung).

Ist das Alter der Kultur eines Bestandes nicht ZU ermitteln, können vom festgestellten Pflanzenalter zur hilfsweisen Ermittlung des Kulturalters bei den einzelnen Baumartengruppen die nachstehend aufgeführten Jahre vom Pflanzenalter abgesetzt werden:

2.6.7.4 Der nach dem Alterswertfaktorverfahren hergeleitete Bestandeswert für eine noch nicht gesicherte Kultur ist um den Teilbetrag der nach Nummer 2.6.7.2 zugrunde gelegten Kulturkosten zu kürzen, der bis zum Wertermittlungsstichtag noch nicht aufgewendet sein kann.

2.7 Ermittlung von Verkehrswerten bei Waldbeständen

Die Ermittlung von Bestandeswerten durch ein Sach-wertverfahren erfolgt unabhängig vom tatsächlichen Marktgeschehen. Die ermittelten Bestandeswerte unterscheiden sich gegebenenfalls vom Verkehrswert. Soll dennoch mit diesem Verfahren der Verkehrswert hergeleitet werden, muss eine Anpassung mit Hilfe von Marktanpassungsfaktoren erfolgen (§ 193 Abs. 5 BauGB, § 14 Abs. 1 und 2 der Immobilienwertermittlungsverordnung vom 19.05.2010, BGBl. I S. 639, in der jeweils geltenden Fassung).

Marktanpassungsfaktoren werden aus dem Verhältnis von geeigneten Kaufpreisen zu den entsprechenden Sachwerten abgeleitet.

2.8 Besondere Anlagen und Einrichtungen im Wald

Der Verkehrswert von besonderen Anlagen und Einrichtungen im Wald ist, unbeschadet der Nummer 2.2.3 Satz 2, gesondert zu ermitteln und dem Waldwert hinzuzufügen, wenn und soweit er nicht bereits bei der Ermittlung des Waldbodenverkehrswertes nach Nummer 2.5 oder des Verkehrswertes der Waldbestände nach Nummer 2.6 berücksichtigt worden ist. Zu den besonderen Anlagen und Einrichtungen, die bereits im Waldbodenverkehrswert berücksichtigt sind, zählen z.B. Waldwege, Trassen, Gräben, Wildäcker und Holzlagerplätze. Handelt es sich um Anpflanzungen besonderer Art, zum Beispiel um Wind- und Immissionsschutzanlagen, ist bei der Wertbemessung von den Kosten für ihre gesicherte Anlage auszugehen. Die Funktion der Anlage ist angemessen zu berücksichtigen.

3. Nebenentschädigungen

Etwaige Vermögensnachteile im Sinne von § 19 des Landbeschaffungsgesetzes, § 96 BauGB und entsprechenden Vorschriften sind, da sie neben dem Waldwert zu entschädigen sind, besonders festzustellen. In der Forstwirtschaft treten insbesondere nachstehende Vermögensnachteile auf:

- Eiche drei Jahre,

- Buche drei Jahre,

- Fichte vier Jahre,

- Kiefer zwei Jahre.

Bei deutlich abweichendem Wuchsverlauf ist das wirtschaftliche Alter anzusetzen.

Die Zuordnung zu den Baumartengruppen wird im Regelfall wie folgt vorgenommen:

- Eiche alle Eichenarten,

- Buche alle Laubholzarten, außer Eichenarten,

- Fichte alle Nadelbaumarten, außer den bei der Baumartengruppe Kiefer aufgeführten Arten,

- Kiefer alle Kiefern- und Lärchenarten.

3.1 Wertminderungen

Wird als Folge der Veräußerung von Teilflächen die nicht veräußerte Waldfläche in ihrem Waldwert gemindert (z.B. durch Zerschlagung eines Forstbetriebes oder eines Eigenjagdbezirks, durch Randschäden (Anlage 11), durch erhöhte Kosten für Holzernte und Holzabfuhr oder durch Windwurfgefährdung), so ist diese Wertminderung festzustellen.

3.2 Restbetriebsbelastungen

3.2.1 Gegenstand der Entschädigung sind die betrieblichen Aufwendungen, die auf die veräußerten Flächen entfielen und die der Restbetrieb nach der Veräußerung mittragen muss. Zu diesen Aufwendungen gehören unter anderem Kosten für Überhang an Personal, Wirtschaftsgebäuden und Betriebsmitteln. Die Betroffenen sind im Rahmen der sie treffenden Schadensminderungspflicht gehalten, die Beeinträchtigung der Wirtschaftlichkeit nach Möglichkeit zu beheben.

3.2.2 Eine Restbetriebsbelastung ist nicht in Ansatz zu bringen, soweit die Beschaffung von Ersatzland zu zumutbaren Bedingungen möglich ist, wenn Ersatzland beschafft und wenn Ersatzland zugeteilt wird. Höhere Kosten, die z.B. dadurch eintreten können, dass das Ersatzland weiter als die abzugebende Fläche entfernt ist, sind jedoch zu berücksichtigen.

3.2.3 Eine Restbetriebsbelastung ist auch dann nicht in Ansatz zu bringen, wenn, soweit und sobald die Beeinträchtigung durch betriebliche Umstellung behoben werden kann, z.B. durch anderweitige Verwendung oder Veräußerung eines Überbestandes an Gebäuden oder Betriebsmitteln, durch Intensivierung der Wirtschaft auf der Restfläche, durch andere Verwendung, Umschulung oder Entlassung nicht mehr benötigten Personals. Ist die Umstellung wirtschaftlich sinnvoll, so ist die Belastung entsprechend den Kosten der erforderlichen Maßnahmen festzustellen. Kann die Beeinträchtigung durch Umstellungsmaßnahmen nicht oder nicht vollständig behoben werden, so ist festzustellen, welche Mehrkosten den Restbetrieb bei wirtschaftlicher Betriebsführung jährlich belasten. Soweit die Mehrkosten innerhalb eines bestimmten Zeitraumes einsparbar sind, ist die Belastung nach der Dauer des Anfalls der Mehrkosten unter Anwendung eines Zinssatzes von 4 v. H. zu ermitteln. Die Vermögensnachteile, die durch die nicht einsparbaren, zeitlich nicht begrenzten, Mehrkosten bedingt sind, sind unter Anwendung eines Kapitalisierungsfaktors von 25 festzustellen.

3.2.4 Auf die Restbetriebsbelastung ist der Zinsertrag aus der Nutzung der Entschädigung für den Verkehrswert der Waldflächen anzurechnen. Der anzuwendende Zinssatz beträgt 4 v. H.

4. Inkrafttreten

Dieser RdErl. tritt am Tag nach seiner Veröffentlichung in Kraft.

| Übersicht über die Bewertungsfälle | Anlage 1 (zu Nummer 1 Abs. Satz 2) |

| Wertermittlungsverfahren | Freier Grund- stücks- verkehr | Enteignung unter anderem aus öffentlich-rechtlichem Anlass | Schadensfälle | ||||||||

| Ankauf, Verkauf, Tausch | Enteignung | Nutzungsbeschrankung | Flurbereinigung | Windwurf | Waldbrand | Schadeinwirkungen | Manöverschäden | Wildschäden | Diebstahl | ||

| Waldbodenverkehrswert | X | X | |||||||||

| Bestandeswerte | Abtriebswert | X | X | X | X | X | |||||

| Bestandeserwartungswerte | X | X | X | X | X | X | X | X | X | X | |

| Bestandeskostenwerte | X | X | X | ||||||||

| Einzelbäume | X. | X | X | X | X | X | X | X | X | X | |

| Waldrentierungswerte | X | X | |||||||||

| Zu- und Abschläge | X | X | |||||||||

| Besondere Bewertungen | Sondernutzungen und -belastungen | X | X | X | X | X | X | X | |||

| Sozialfunktionen | X | X | X | X | X | X | |||||

| Jagdwert | X | X | X | X | X | ||||||

| erhöhte Aufwendungen | X | X | X | X | X | X | X | X | |||

| Hiebsunreife | X | X | X | X | X | X | X | ||||

| Verhinderung der Wiederaufforstung | X | X | |||||||||

| Wertminderungen Boden und Bestand | X | X | X | X | X | X | X | ||||

| Randschäden 4 | X | X | X | X | X | X | |||||

| Waldrentierungswert | Anlage 2 (zu Nummer 2.3.2 Abs. 4 Satz 1) |

Der Waldrentierungswert ist ein Ertragswert und entspricht dem jährlichen kapitalisierten Reinertrag des Waldes.

Der Waldrentierungswert wird nach folgender Formel berechnet:

WR = [Au+ΣD-c- (u x v)] / 0,0 p

wobei gilt:

WR = Waldrentierungswert in Euro

Au = erntekostenfreier Abtriebswert im Alter u in Euro

ΣD = Summe aller erntekostenfreien Durchforstungserträge in Euro

c = Kulturkosten in Euro

u = Umtriebszeit in Jahren

v = jährlicher Verwaltungsaufwand in Euro

p = Zinssatz in v. H.

0,0p = p/100

| Bestandesdaten | Anlage 3 (zu Nummer 2.4.3 Abs. 1 Satz 2) |

Die Ermittlung der Bestandesdaten erfolgt in Anlehnung an das Forsteinrichtungsverfahren des LFB 5.

Zur Ermittlung der Bestandeserwartungswerte ist zusätzlich zum tatsächlichen Bestockungsgrad am Bewertungsstichtag ein gutachtlicher Bestockungsgrad - der Bestockungsfaktor Bf - anzugeben. Dieser ist im Hinblick auf das Endnutzungsalter so anzusetzen, dass Regenerationsfähigkeit, Lichtungszuwachs, eine von der angewendeten Ertragstafel oder vom derzeitigen Waldzustand abweichende waldbauliche Zielbestockung sowie standörtliche Risiken des Bestandes angemessen berücksichtigt werden.

Auch wenn bereits ein Forsteinrichtungswerk oder ein Betriebsgutachten vorliegt, ist das Bewertungsobjekt zu besichtigen. Die Bestandesdaten sind einer kritischen Prüfung zu unterziehen und, falls erforderlich, neu zu erheben.

Für die, in nachstehender Tabelle aufgeführten Baumarten sind die angegebenen Ertragstafeln zu verwenden.

Da die in der Forsteinrichtung von Sachsen-Anhalt verwendeten Ertragstafeln der Baumarten Douglasie, Tanne und Roteiche zu geringe Alter enthalten, werden in der Waldbewertung für diese Baumarten - abweichend von der Forsteinrichtung - passende Ertragstafeln verwendet (siehe nachfolgende Tabelle).

| Baumart 6 | Tafel |

| Kiefer (GKI, WKI, SKI, MKI, RKI, BKI, ZKI, PKI) | Lembcke u. a. 1975 M-Tafel 7 |

| Europäische Lärche | Schober 1946 mäßige Durchforstung 8 |

| Japanische Lärche | Schober 1953 starke Durchforstung 9 |

| Fichte (GFI, SFI, WFI, OFI, BFI, EFI, MFI, RFI, WTA, KHT, WHT, RMA, KMA, CRH, ZSZ, ASZ, SIT, SCT, RLB, MLB, ALB, SCZ, LLZ, Z, GWA, ZWA, RWA, EIB, ATA, SNH | Wenk u. a. 1984 L-Tafel 10 |

| Douglasie (DGL, DGD, BDG, CDG) | Bergel 1985 mäßige Durchforstung 11 |

| Tanne (KTA, CTA, NTA, ETA, HTA, VTA, OTA) | Schmidt 1955 mäßige Durchforstung 12 |

| Eiche (SEI, TEI, ZEI, PEI) , | Ertelt 1961 Hochdurchforstung 13 |

| Roteiche | Bauer 1955 gestaffelte Durchforstung 14 |

| Buche (RBU, HBU, HB, AB, BB, SW, SK, NUS, WNB, SNB, HI, EK, BHA, GHA, PL, SHL, LI, WLI, SLI, RK) | Dittmar u. a. 1983 15 |

| Esche (GES, WES, BAH, SAH, FAH, ZAH, EAH, IAH, BRÜ, WRÜ, FRÜ, HRÜ, VKB, GTK, STK, GLE) | Wimmenauer 1919 schwache Durchforstung 16 |

| Robinie | Ertelt 1952 17 |

| Birke (GBI, MBI, KBI, AS, WIE, WWE, BWE, FWE, SWE, KWE, MEB, EB, EEB, ME, EL, SG, SME, GÖ, MB, SWL) | Tjurin 1956 18 |

| Erle (RER, WER, GER) | Mitscherlich 1945 starke Durchforstung 19 |

| Pappel (SPA, SPH, TPH, BPA, GPA, WPA, HAS) | Knapp 1973 20 |

| Abkürzungsverzeichnis Baumarten und Baumartengruppen | Anhang |

| KI | Kiefer | Z | Zypresse |

| GKI | Gemeine Kiefer | WA | Wacholder |

| WKI | Weymouthskiefer | GWA | Gemeiner Wacholder |

| SKI | Schwarzkiefer | ZWA | Zedern-Wacholder |

| MKI | Murraykiefer | RWA | Rot-Zeder |

| RKI | Rumelische Kiefer | EIB | Eibe |

| BKI | Bergkiefer | ATA | Andentanne |

| ZKI | Zirbelkiefer | SNH | Sonstige Nadelbaumarten |

| PKI | Gelbkiefer | EI | Eiche |

| LÄ | Lärche | SEI | Stieleiche |

| ELÄ | Europäische Lärche | TEI | Traubeneiche |

| JLÄ | Japanische Lärche | ZEI | Zerreiche |

| HLÄ | Hybridlärche | PEI | Sumpfeiche |

| FI | Fichte | REI | Roteiche |

| GFI | Gemeine Fichte | BEI | Bastard TEI/SEI |

| SFI | Sitkafichte | BU | Buche |

| WFI | Weißfichte | RBU | Rotbuche |

| OFI | Omorikafichte | HBU | Hainbuche |

| BFI | Blaufichte | HB | Hopfenbuche |

| EFI | Engelmannfichte | ES | Esche |

| MFI | Schwarzfichte | GES | Gemeine Esche |

| RFI | Rotfichte | WES | Weißesche |

| TA | Tanne(n) | AH | Ahorn |

| WTA | Weißtanne | BAH | Bergahorn |

| KTA | Küstentanne | SAH | Spitzahorn |

| CTA | Coloradotanne | FAH | Feldahorn |

| NTA | Nordmanntanne | ZAH | Zuckerahorn |

| ETA | Amerikanische Edeltanne | EAH | Eschenblättriger Ahorn |

| HTA | Nikkotanne | IAH | Silberahorn |

| VTA | Veitchstanne | RÜ | Rüster |

| OTA | Koreatanne | BRÜ | Bergrüster |

| DGL | Douglasie | WRÜ | Weißrüster |

| GDG | Grüne Douglasie | FRÜ | Feldrüster |

| BDG | Blaue Douglasie | HRÜ | Holländischer Rüster |

| CDG | Graue Douglasie | OBS | Obstbäume |

| HT | Hemlocktanne | VKB | Vogelkirsche |

| KHT | Kanadische Hemlocktanne | SK | Steppen-Kirsche |

| WHT | Nestamerikanische Hemlocktanne | GTK | Gewöhnliche Traubenkirsche |

| MA | Mammutbaum | STK | Spätblühende Traubenkirsche |

| RMA | Riesen-Mammutbaum | AB | Wildapfel |

| KMA | Küstenmammutbaum | BB | Wildbirne |

| CRH | Chinesisches Rotholz | SW | Steinweichsel |

| ZSZ | Zweizeilige Sumpfzypresse | NUS | Nussbaum |

| ASZ | Aufsteigende Sumpfzypresse | WNB | Walnuss |

| SIT | Sicheltanne | sNB | Schwarznuss |

| KI | Kiefer | Z | Zypresse |

| SCT | Schirmtanne | HI | Hickory |

| LB | Lebensbaum | EK | Esskastanie |

| RLB | Riesenlebensbaum | BHA | Eaumhasel |

| MLB | Morgenländischer Lebensbaum | GHA | Gemeine Hasel |

| ALB | Abendländischer Lebensbaum | RO | Robinie |

| SCZ | Scheinzypresse | GLE | Amerikanische Gleditschie |

| LLZ | Lawsons Scheinzypresse | PL | Platane |

| GR | Sonstige Goldregenart | MEB | Mehlbeere |

| GGR | Gemeiner Goldregen | EB | Eberesche |

| SH | Strauchige Heuhechel | EEB | Edel-Eberesche |

| EBS | Gemeiner Erbsenstrauch | ME | Echte Mehlbeere |

| GBS | Gemeiner Blasenstrauch | EL | Elsbeere |

| SHL | Sonstige Hartlaubbaumarten | SG | Speierling |

| BI | Birke | SME | Schwedische Mehlbeere |

| GBI | Gemeine Birke | GO | Gemeiner Götterbaum |

| MBI | Moorbirke | RK | Rosskastanie |

| ZBI | Zwerg-Birke | MB | Maulbeere |

| KBI | Karpaten-Birke | SWL | Sonstige Weichlaubbaumarten |

| ERL | Erle | ||

| RER | Roterle | ||

| WER | Weißerle | ||

| GER | Grünerle | ||

| LI | Linde | ||

| WLI | Winterlinde | ||

| SLI | Sommerlinde | ||

| PA | Pappel | ||

| SPA | Europäische Schwarzpappel | ||

| SPH | Schwarzpappelhybrid | ||

| TPA | Trichocarpa-Pappel | ||

| BPA | Balsannpappel u. -hybrid | ||

| GPA | Graupappel u. -hybrid | ||

| WPA | Silberpappel | ||

| AS | Aspe | ||

| HAS | Aspen-Hybrid | ||

| WEI | Weide | ||

| WWE | Silberweide | ||

| BWE | Bruchweide | ||

| FWE | Fahlweide | ||

| SWE | Salweide | ||

| PWE | Purpur-Weide | ||

| RWE | Reif-Weide | ||

| KWE | Korb-Weide | ||

| MWE | Moor-, Kriech-Weide | ||

| AWE | Salix repens x argentea | ||

| NWE | Schwarz-Weide | ||

| LWE | Lorbeer-Weide | ||

| HWE | Spieß-Weide | ||

| TWE | Mandel-Weide | ||

| ZWE | Zweifarbige Weide | ||

| GWE | Gleiche Weide | ||

| CWE | Graue Weide | ||

| OWE | Ohr-Weide | ||

| YWE | Myrtenartige Weide | ||

| Aufnahmeformular Waldbewertung | Anlage 4 (zu Nummer 2.4.3. Abs. 1 Satz 2) |

| Bodenwert | Anlage 5 (zu Nummer 2.5.2 Abs. 4 Satz 2) |

Laut Grundstücksmarktbericht stehen in Sachsen-Anhalt die Bodenpreise von Wald (ohne Bestand) zu Grünland zu Acker in einem Verhältnis von 1 : 2 : 5 zueinander.

Liegt eine forstliche Standortskartierung im Tiefland vor, so kann man mit Hilfe der nachfolgenden Tabelle über die Stamm-Standortsformengruppe und die Fruchtbarkeitsziffer eine vergleichbare Ackerzahl ableiten.. Damit ist die Vergleichbarkeit mit den veröffentlichten regionalen Bodenrichtwerten der Katasterämter gegeben.

Weiterhin sind bewirtschaftungsrelevante Standorts- und Bodeneigenschaften wie z.B. Hanglage, Moor, Blockbestreuung, Überflutungsgefährdung bei der Bewertung des Bodens zu beachten.

Ganz allgemein gilt:

Waldbodenpreis = 1/2 Grünlandpreis +/- Standortsgüte im weiteren Sinne.

Die Stamm-Standortsformengruppen werden in der Kartenlegende und dem dazugehörigen Erläuterungsband der Standortskartierung erklärt.

Tabelle: Beziehung von Stamm-Standortsgruppe, Fruchtbarkeitsziffer und Bodenwertzahl (Ackerzahl) gültig für das Tiefland von Sachsen-Anhalt

| Stamm-Standortsformengruppe | Fruchtbarkeitsziffer | Ackerzahl |

| A3t | 13 | 13 |

| OA2 | 14 | 14 |

| A3m | 14 | 14 |

| Z3t, A3f | 18 | 16 |

| A2+t, Z3m, Ok2 | 20 | 17 |

| A2+t | 21 | 18 |

| OA3, A2m | 22 | 18 |

| M3t | 23 | 19 |

| A2+m, Z3f | 24 | 19 |

| A2f, M3m | 25 | 20 |

| NAlf-t, Z2t | 26 | 21 |

| Alt, A2+f, K3t | 27 | 22 |

| OZ3m+t | 28 | 22 |

| Alm, Z2+t, Z2m, K3m, M3f | 29 | 23 |

| OZ3f, OA3t, NA2t, WZ2t, R3t | 30 | 24 |

| OM3rn+t, NZ1m+t,0A4m, Z2f, R3m, NA2m, WZ2m, Alf, Z2+m | 32 | 25 |

| 0M3f, Ok3m+t, NZ1f | 34 | 27 |

| WZ2f, M2t, Z2+f | 35 | 28 |

| OK3f, OR3m+t, NZ2t | 36 | 29 |

| Z1m, R3f | 37 | 30 |

| OR3f, NM1rn+t, OZ4t, WM2t, M2+t, M2m | 38 | 31 |

| NZ2m | 39 | 32 |

| NK1m+t, NM1f, NZ2t | 40 | 33 |

| Z1f | 41 | 35 |

| NR1m+t, NK1f, OM4t, WM2m, M1t, OZ4m, üK2t, M2+m, M2f | 42 | 36 |

| NZ2m, NZ2f, K2t | 43 | 37 |

| NR1f, üR1t | 44 | 39 |

| üK2m, WM2f | 45 | 40 |

| OK4t, OM4m, OZ4f, Mlm, M2+f, NM2t | 46 | 42 |

| NZ2f, üR2m | 47 | 44 |

| OR4t, üK2f, R2t, K2m | 48 | 45 |

| NM2m, WK2t | 49 | 47 |

| OK4m, OM4f, üR2f, WR2t | 50 | 48 |

| K1t | 51 | 50 |

| NK2t, NM2f, M1f, K2f | 52 | 52 |

| OR4m, Rm2 | 53 | 54 |

| OK4f, WR2m | 54 | 56 |

| NK2m | 55 | 57 |

| WK2m, R1t, R2f | 56 | 58 |

| OR4f, NK2f, WR2f | 58 | 64 |

| NR2t, WK2f | 59 | 66 |

| R1m | 61 | 70 |

| NR2m | 62 | 73 |

| R1f | 64 | 77 |

| NR2f | 66 | 80 |

| Bestandeskostenwert | Anlage 6 (zu Nummer 2.6.2 Abs. 2 Satz 2) |

Der Bestandeskostenwert (Faustmann 1854) 21 entspricht dem bisher angefallenen Zins für Bodenwert und Verwaltungs-kostenkapital plus die auf den heutigen Zeitpunkt aufgezinsten Kulturkosten abzüglich der auf den heutigen Zeitpunkt aufgezinsten angefallenen Erträge.

HKm = c x 1,0pm + (B+V) x (1,0pm -1) -EDa x 1,0pm-x -ENq x 1,0pm-q

wobei gilt:

HKm = Bestandeskostenwert im Alter m (Euro/ha)

Da = erntekostenfreier Erlös für Durchforstungen und Nebennutzungen im Alter a (Euro/ha)

Nq sonstiger netto Nutzungsertrag im Alter q

c = Kulturaufwand (Aufwand der gesicherten Kultur) - Euro

B = Bodenwert (Euro/ha)

m = Alter des Bestandes (Jahre)

V = Verwaltungskostenkapital (Euro/ha)

v = jährlicher Verwaltungsaufwand (Euro)

p = Zinssatz

0,0p = p/100

Beispiel:

| Annahmen: | 1ha Fi, Alter 30 Jahre, c = 3.300 Euro, Bodenwert 2.500 Euro, jährlicher Verwaltungsaufwand v/ Jahr 100 Euro, Verwaltungskostenkapital bei 4 v. H. = 2.500 Euro, Keine Erträge aus Durchforstungen und Nebennutzungen. |

HKm = c x 1,0pm + (B+V) x (1,0pm -1) -EDa x 1,0pm-x -ENq x 1,0pm-q

wobei gilt:

HKm = Bestandeskostenwert im Alter m (Euro/ha)

Da = 0; erntekostenfreier Erlös für Durchforstungen und Nebennutzungen im Alter a (Euro/ha)

Nq = 0; sonstiger netto Nutzungsertrag im Alter q

c = 3.300,- Euro; Kulturaufwand (Aufwand der gesicherten Kultur)

B = 2.500,- Euro; Bodenwert (Euro/ha)

m = 30; Alter des Bestandes (Jahre)

V = 2.500,- Euro; Verwaltungskostenkapital (Euro/ha)

v = 100,- Euro; jährlicher Verwaltungsaufwand

p = 4 v. H.; Zinssatz

0,0p = 0,04; p/100

| HKm | = c x 1,0pm + (B+V) x (1,0pm -1)

= 3.300 x 3,24 + (2.500 + 2.500) x (3,24 -1) = 10.692 + 16.200-5.000 = 21.892,- Euro ================= |

| Holzpreise des Landes Sachsen-Anhalt (Stand Holzpreise 31.12.2013) | Anlage 7 (zu Nummer 2.6.6.1 Abs. 3 Satz 1) |

Die Holzpreise wurden aus der Holzpreisstatistik der vorhergehenden drei Kalenderjahre des LFB hergeleitet und sind zur Verwendung in dem Berechnungsprogramm SILVAL 5.0 aufbereitet. Um die Tendenz am Holzmarkt zu berücksichtigen ist das letzte Kalenderjahr doppelt gewichtet. Diese Holzpreisstatistik soll jährlich aktualisiert werden.

Die Holzpreise beziehen sich auf unentrindetes, an für Lastkraftwagen befahrbare Wege gerücktes Holz. Nachstehende Abkürzungen werden verwendet:

gem. Menge - gemittelte Menge

gem. Preis - gemittelter Preis

L/LAS - Stammholz lang oder Stammholz Abschnitte

IL - Industrieholz lang

IS - Industrieholz Abschnitte (Schichtholz)

BR - Brennholz

HSR - Hackschnitzel

FmoR - Festmeter ohne Rinde

StKl - Stärkeklasse

Preisstatistik 2011 bis 2013, aufbereitet zur Verwendung in SILVAL

| Baumart | Kiefer | Fichte | ||||||||

| Sorte in Silval | Güte | StKI | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | StKI | Güte |

| L/LAS | A | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | A |

| L/LAS | A | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | A |

| L/LAS | A | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | A |

| L/LAS | A | 2b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | A |

| L/LAS | A | 3a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3a | A |

| L/LAS | A | 3b | 1 | 90,00 | 0,0 | 0 | 0,00 | 0,0 | 3b | A |

| L/LAS | A | 4 | 33 | 102,92 | 0,0 | 2 | 140,00 | 0,0 | 4 | A |

| L/LAS | A | 5 | 49 | 112,09 | 0,0 | 2 | 140,00 | 0,0 | A | |

| L/LAS | A | 6 | 13 | 113,03 | 0,0 | 2 | 140,00 | 0,0 | 6 | A |

| Summe | A | 95 | 108,91 | 0,0 | 6 | 140,00 | 0,0 | A | ||

| L/LAS | B | 1a | 112 | 54,57 | 0,1 | 146 | 63,38 | 0,1 | 1a | B |

| L/LAS | B | 1b | 4.695 | 57,67 | 2,2 | E.; 556 | 78,58 | 3,4 | 1b | B |

| L/LAS | B | 2a | 9.458 | 63,65 | 4,4 | 1'2 719 | 86,33 | 7,8 | 2a | B |

| L/LAS | B | 2b | 9.665 | 68,09 | 4,5 | 4.127 | 92,79 | 2,5 | 2b | B |

| L/LAS | B | 3a | 6.292 | 69,98 | 3,0 | 5.104 | 93,86 | 3,1 | 3a | B |

| L/LAS | B | 3b | 2.843 | 71,00 | 1,3 | 3 002 | 93,85 | 1,8 | 3b | B |

| L/LAS | B | 4 | 1.528 | 71,99 | 0,7 | 1 520 | 93,45 | 0,9 | 4 | B |

| L/LAS | B | 5 | 113 | 79,66 | 0,1 | 159 | 93,54 | 0,1 | B | |

| L/LAS | B | 6 | 24 | 72,72 | 0,0 | 12 | 78,55 | 0,0 | 6 | B |

| Summe | B | 34.730 | 66,22 | 16,3 | 32.344 | 87,97 | 19,7 | B | ||

| L/LAS | C | 1a | 2.426 | 51,11 | 1,1 | 228 | 58,83 | 0,1 | 1a | C |

| L/LAS | C | 1b | 10.331 | 60,03 | 4,9 | 5 802 | 77,42 | 3,5 | 1b | C |

| L/LAS | C | 2a | 11.917 | 62,84 | 5,6 | 12 812 | 85,58 | 7,8 | 2a | C |

| L/LAS | C | 2b | 11.296 | 66,72 | 5,3 | 7 535 | 93,16 | 4,6 | 2b | C |

| L/LAS | C | 3a | 7.766 | 68,70 | 3,6 | 4 959 | 93,62 | 3,0 | 3a | C |

| L/LAS | C | 3b | 3.963 | 70,19 | 1,9 | 2 912 | 93,58 | 1,8 | 3b | C |

| L/LAS | C | 4 | 1 400 | 70,29 | 0,7 | 1 512 | 93,16 | 0,9 | 4 | C |

| L/LAS | C | 5 | 80 | 72,26 | 0,0 | 159 | 93,16 | 0,1 | 5 | C |

| L/LAS | C | 6 | 3 | 75,98 | 0,0 | 15 | 90,67 | 0,0 | 6 | C |

| Summe | C | 49.181 | 64,31 | 23,1 | 35.933 | 87,80 | 21,9 | C | ||

| L/LAS | D | 1a | 2.089 | 52,55 | 1,0 | 85 | 52,21 | 0,1 | 1a | D |

| L/LAS | D | 1b | 5.649 | 60,00 | 2,7 | 1.766 | 60,31 | 1,1 | 1b | D |

| L/LAS | D | 2a | 3.167 | 60,10 | 1,5 | 3.362 | 66,17 | 2,0 | D | |

| L/LAS | D | 2b | 1 357 | 60,16 | 0,6 | 2.398 | 71,40 | 1,5 | 2b | D |

| L/LAS | D | 3a | 552 | 60"27 | 0,3 | 1.772 | 71,94 | 1,1 | 3a | D |

| L/LAS | D | 3b | 211 | 60,17 | 0,1 | 1.193 | 72,24 | 0,7 | 3b | D |

| L/LAS | D | 4 | 104 | 60,52 | 0,0 | 975 | 72,32 | 0,6 | 4 | D |

| L/LAS | D | 5 | 12 | 60,66 | 0,0 | 210 | 71,20 | 0,1 | 5 | D |

| L/LAS | D | 6 | 1 | 60,75 | 0,0 | 37 | 70,20 | 0,0 | 6 | D |

| Summe | D | 13.141 | 58,88 | 6,2 | 11.797 | 68,35 | 7,2 | D | ||

| IL | 424 | 37,40 | 0,2 | 38 | 31,08 | 0,0 | IL | |||

| IS | 102.103 | 44,73 | 48,0 | 76.033 | 45,13 | 46,4 | IS | |||

| HSR, BR | 13.172 | 9,82 | 6,2 | 7.843 | 30,38 | 4,8 | HSR, BR | |||

| Summe | 115.698 | 40,73 | 54,4 | 83.914 | 43,74 | 51,2 | ||||

| Summe aller Sortimente | 212.846 | 51,49 | 100,0 | 163.993 | 63,89 | 100,0 | ||||

Preisstatistik 2011 bis 2013, aufbereitet zur Verwendung in SILVAL

| Baumart | Douglasie | Lärche | ||||||||

| Sorte in Silval | Güte | StKl | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | StKl | Güte |

| L/LAS | A | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | A |

| L/LAS | A | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | A |

| L/LAS | A | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | A |

| L/LAS | A | 2b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | A |

| L/LAS | A | 3a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | A | |

| L/LAS | A | 3b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3h | A |

| L/LAS | A | 4 | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | A | |

| L/LAS | A | 5 | 1 | 186,00 | 0,0 | 4 | 192,25 | 0,0 | 5 | A |

| L/LAS | A | 6 | 26 | 94,06 | 1,0 | 4 | 196,58 | 0,0 | 6 | A |

| Summe | A | 27 | 97,43 | 1,0 | 8 | 194,56 | 0,0 | A | ||

| L/LAS | B | 1a | 3 | 56,07 | 0,1 | 8 | 55,93 | 0,0 | 1a | B |

| L/LAS | B | 1b | 77 | 72,46 | 2,8 | 298 | 63,79 | 1,5 | 1b | B |

| L/LAS | B | 2a | 144 | 79,32 | 5,3 | 1 182 | 75,04 | 5,8 | 2a | B |

| L/LAS | B | 2b | 133 | 83,50 | 4,9 | 761 | 79,33 | 3,7 | 2b | B |

| L/LAS | B | 3a | 68 | 86,51 | 2,5 | 319 | 80,05 | 1,6 | 3a | B |

| L/LAS | B | 3h | 38 | 85,73 | 1,4 | 171 | 86,11 | 0,8 | 3b | B |

| L/LAS | B | 4 | 21 | 90,44 | 0,8 | 143 | 89,78 | 0,7 | 4 | B |

| L/LAS | B | 5 | 3 | 104,35 | 0,1 | 27 | 109,44 | 0,1 | 5 | B |

| L/LAS | B | 6 | 3 | 116,29 | 0,1 | 7 | 318,78 | 0,0 | 6 | B |

| Summe | B | 490 | 81,57 | 18,2 | 2.914 | 77,74 | 14,2 | B | ||

| L/LAS | C | 1a | 9 | 53,32 | 0,3 | 104 | 51,22 | 0,5 | 1a | C |

| L/LAS | C | 1b | 132 | 73,54 | 4,9 | 649 | 62,68 | 3,2 | 1b | C |

| L/LAS | C | 2a | 162 | 76,28 | 6,0 | 4 065 | 71,18 | 19,9 | 2a | C |

| L/LAS | C | 2b | 125 | 81,09 | 4,6 | 867 | 76,81 | 4,2 | 2b | C |

| L/LAS | C | 3a | 73 | 83,52 | 2,7 | 380 | 79,86 . | 1,9 | 3a | C |

| L/LAS | C | 3b | 41 | 82,99 | 1,5 | 211 | 83,72 | 1,0 | 3b | C |

| L/LAS | C | 4 | 39 | 81,44 | 1,4 | 135 | 87,44 | 0,7 | 4 | C |

| L/LAS | C | 5 | 22 | 81,34 | 0,8 | 20 | 86,96 | 0,1 | 5 | |

| L/LAS | C | 6 | 7 | 83,85 | 0,3 | 3 | 86,07 | 0,0 | 6 | C |

| Summe | C | 608 | 78,26 | 22,5 | 6.433 | 72,08 | 31,5 | C | ||

| L/LAS | D | 1a | 17 | 51,49 | 0,6 | 94 | 53,13 | 0,5 | 1a | D |

| L/LAS | D | 1b | 33 | 61,03 | 1,2 | 298 | 59,40 | 1,5 | 1b | D |

| L/LAS | D | 2a | 20 | 61,90 | 0,7 | 168 | 58,80 | 0,8 | 2a | D |

| L/LAS | D | 2b | 10 | 65,77 | 0,4 | 100 | 59,00 | 0,5 | 2b | D |

| L/LAS | D | 3a | 4 | 60,94 | 0,1 | 40 | 60,71 | 0,2 | 3a | D |

| L/LAS | D | 3b | 2 | 62,52 | 0,1 | 24 | 62,04 | 0,1 | 3b | D |

| L/LAS | D | 4 | 1 | 67,14 | 0,0 | 19 | 60,94 | 0,1 | 4 | D |

| L/LAS | D | 5 | 1 | 67,14 | 0,0 | 6 | 61,13 | 0,0 | 5 | D |

| L/LAS | D | 6 | 58,00 | 0,0 | 2 | 61,67 | 0,0 | 6 | D | |

| Summe | D | 88 | 60,11 | 3,3 | 749 | 58,63 | 3,7 | D | ||

| IL | 3 | 30,00 | 0,1 | 144 | 36,77 | 0,7 | IL | |||

| IS | 1.401 | 46,36 | 51,9 | 9 332 | 46,43 | 45,6 | IS | |||

| HSR, BR | 81 | 25,52 | 3,0 | 872 | 29,90 | 4,3 | HSR, BR | |||

| Summe | 1.484 | 45,20 | 55,0 | 10.348 | 44,90 | 50,6 | ||||

| Summe aller Sortimente | 2.698 | 60,28 | 100,0 | 20.451 | 58,69 | 100,0 | ||||

Preisstatistik 2011 bis 2013, aufbereitet zur Verwendung in SILVAL

| Baumart | Rotbuche | Eiche | ||||||||

| Sorte in Silval | Güte | StK | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | StKl | Güte |

| L/LAS | A | la | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | la | A |

| L/LAS | A | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | A |

| L/LAS | A | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | A |

| L/LAS | A | 2b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | A |

| L/LAS | A | 3a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3a | A |

| L/LAS | A | 3b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3b | A |

| L/LAS | A | 4 | 0 | 0,00 | 0,0 | 1 | 243,50 | 0,0 | 4 | A |

| L/LAS | A | 5 | 2 | 105,20 | 0,0 | 15 | 460,84 | 0,0 | 5 | A |

| L/LAS | A | 6 | 2 | 154,96 | 0,0 | 54 | 530,10 | 0,1 | 6 | A |

| Summe | A | 4 | 125,10 | 0,0 | 70 | 513,09 | 0,1 | A | ||

| L/LAS | B | la | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | B |

| L/LAS | B | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | B |

| L/LAS | B | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | B |

| L/LAS | B | 2b | 6 | 55,34 | 0,0 | 8 | 85,20 | 0,0 | 2b | B |

| L/LAS | B | 3a | 85 | 59,89 | 0,1 | 95 | 108,41 | 0,2 | 3a | B |

| L/LAS | B | 3b | 118 | 68,83 | 0,1 | 189 | 145,95 | 0,4 | 3b | B |

| L/LAS | B | 4 | 933 | 81,73 | 0,9 | 452 | 215,86 | 0,9 | 4 | B |

| L/LAS | B | 5 | 1.088 | 92,05 | 1,0 | 303 | 326,80 | 0,6 | 5 | B |

| L/LAS | B | 6 | 622 | 99,38 | 0,6 | 392 | 397,45 | 0,8 | 6 | B |

| Summe | B | 2.852 | 88,28 | 2,6 | 1.439 | 271,75 | 2,8 | B | ||

| L/LAS | C | 1a | 2 | 50,52 | 0,0 | 1 | 43,30 | 0,0 | 1a | C |

| L/LAS | C | 1b | 129 | 53,13 | 0,1 | 11 | 61,62 | 0,0 | 1b | C |

| L/LAS | C | 2a | 295 | 54,03 | 0,3 | 837 | 62,27 | 1,6 | 2a | C |

| L/LAS | C | 2b | 2.009 | 57,57 | 1,8 | 1.914 | 67,53 | 3,7 | 2b | C |

| L/LAS | C | 3a | 2.123 | 59,30 | 2,0 | 3.949 | 77,54 | 7,6 | 3a | C |

| L/LAS | C | 3b | 3.772 | 61,87 | 3,5 | 1.953 | 99,30 | 3,8 | 3b | C |

| L/LAS | C | 4 | 9.050 | (34,40 | 8,3 | 2.533 | 119,31 | 4,9 | 4 | C |

| L/LAS | C | 5 | 5.453 | 69,01 | 5,0 | 1.117 | 133,37 | 2,2 | 5 | C |

| L/LAS | C | 6 | 2.931 | 70,00 | 2,7 | 576 | 151,48 | 1,1 | 6 | C |

| Summe | C | 25.764 | 64,51 | 23,7 | 12.889 | 94,69 | 24,9 | C | ||

| L/LAS | D | 1a | 0 | 0,00 | 0,0 | 1 | 43,30 | 0,0 | 1a | D |

| L/LAS | D | 1b | 0 | 0,00 | 0,0 | 1 | 43,30 | 0,0 | 1b | D |

| L/LAS | D | 2a | 0 | 0,00 | 0,0 | 1 | 56,78 | 0,0 | 2a | D |

| L/LAS | D | 2b | 0 | 0,00 | 0,0 | 20 | 59,32 | 0,0 | 2b | D |

| L/LAS | D | 3a | 18 | 58,05 | 0,0 | 113 | 63,12 | 0,2 | 3a | D |

| L/LAS | D | 3b | 77 | 59,06 | 0,1 | 248 | 64,68 | 0,5 | 3b | D |

| L/LAS | D | 4 | 1.337 | 60,04 | 1,2 | 543 | 68,35 | 1,0 | 4 | D |

| L/LAS | D | 5 | 2.019 | 59,65 | 1,9 | 348 | 70,38 | 0,7 | 5 | D |

| L/LAS | D | 6 | 6.334 | 60,00 | 5,8 | 252 | 71,36 | 0,5 | 6 | D |

| Summe | D | 9.784 | 59,92 | 9,0 | 1.527 | 68,18 | 2,9 | D | ||

| IL | 27.602 | 50,25 | 25,4 | 13.116 | 38,86 | 25,3 | IL | |||

| IS | 24.143 | 48,86 | 22,2 | 12.170 | 43,30 | 23,5 | IS | |||

| BR, HSR | 18.485 | 33,90 | 17,0 | 10.545 | 29,74 | 20,4 | HSR, BR | |||

| Summe | 70.229 | 45,47 | 64,6 | 35.830 | 37,69 | 69,2 | ||||

| Summe aller Sortimente | 108.633 | 52,41 | 100,0 | 51.754 | 59,93 | 100,0 | ||||

Preisstatistik 2011 bis 2013, aufbereitet zur Verwendung in SILVAL

| Baumart | Esche | Ahorn | ||||||||

| Sorte in Silval | Güte | StKl | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | StKl | Güte |

| L/LAS | A | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | A |

| L/LAS | A | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | A |

| L/LAS | A | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | A |

| L/LAS | A | 2b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | A |

| L/LAS | A | 3a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3a | A |

| L/LAS | A | 3b | 0 | 0,00 | 0,0 | 0 | 181,97 | 0,0 | 3b | A |

| L/LAS | A | 4 | 0 | 0,00 | 0,0 | 3 | 197,21 | 0,1 | 4 | A |

| L/LAS | A | 5 | 3 | 243,47 | 0,1 | 3 | 189,33 | 0,1 | 5 | A |

| L/LAS | A | 6 | 2 | 215,29 | 0,0 | 0 | 0,00 | 0,0 | 6 | A |

| Summe | A | 5 | 233,09 | 0,1 | 6 | 192,57 | 0,2 | A | ||

| L/LAS | B | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | B |

| L/LAS | B | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | B |

| L/LAS | B | 2a | 2 | 55,56 | 0,0 | 0 | 0,00 | 0,0 | 2a | B |

| L/LAS | B | 2b | 3 | 60,00 | 0,1 | 1 | 60,00 | 0,0 | 2b | B |

| L/LAS | B | 3a | 5 | 70,59 | 0,1 | 2 | 73,92 | 0,1 | 3a | B |

| L/LAS | B | 3b | 11 | 82,55 | 0,2 | 6 | 155,79 | 0,2 | 3b | B |

| L/LAS | B | 4 | 42 | 126,09 | 0,8 | 14 | 173,62 | 0,5 | 4 | B |

| L/LAS | B | 5 | 25 | 135,90 | 0,5 | 14 | 425,12 | 0,5 | 5 | B |

| L/LAS | B | 6 | 58 | 135,17 | 1,1 | 2 | 108,83 | 0,1 | 6 | B |

| Summe | B | 146 | 123,74 | 2,7 | 39 | 249,48 | 1,5 | B | ||

| L/LAS | C | 1a | 1 | 43,56 | 0,0 | 1 | 38,53 | 0,0 | 1a | C |

| L/LAS | C | 1b | 39 | 57,79 | 0,7 | 22 | 56,55 | 0,8 | 1b | C |

| L/LAS | C | 2a | 28 | 58,59 | 0,5 | 31 | 61,93 | 1,2 | 2a | C |

| L/LAS | C | 2b | 46 | 62,47 | 0,9 | 25 | 64,84 | 0,9 | 2b | C |

| L/LAS | C | 3a | 31 | . 66,50 | 0,6 | 28 | 68,05 | 1,1 | 3a | C |

| L/LAS | C | 3b | 29 | 74,23 | 0,5 | 19 | 71,57 | 0,7 | 3b | C |

| L/LAS | C | 4 | 61 | 76,70 | 1,1 | 17 | 86,95 | 0,6 | 4 | C |

| L/LAS | C | 5 | 26 | 82,87 | 0,5 | 2 | 68,21 | 0,1 | 5 | C |

| L/LAS | C | 6 | 14 | 88,81 | 0,3 | 2 | 86,80 | 0,1 | 6 | C |

| Summe | C | 273 | 69,48 | 5,1 | 145 | 67,24 | 5,5 | C | ||

| L/LAS | D | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | D |

| L/LAS | D | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | D |

| L/LAS | D | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | D |

| L/LAS | D | 2 b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | D |

| L/LAS | D | 3a | 0 | 60,00 | 0,0 | 1 | 59,50 | 0,0 | 3a | D |

| L/LAS | D | 3b | 1 | 70,67 | 0,0 | 1 | 61,30 | 0,0 | 3b | D |

| L/LAS | D | 4 | 1 | 63,67 | 0,0 | 1 | 62,52 | 0,0 | 4 | D |

| L/LAS | D | 5 | 2 | 74,07 | 0,0 | 1 | 66,60 | 0,0 | 5 | D |

| L/LAS | D | 6 | 1 | 120,00 | 0,0 | 1 | 71,00 | 0,0 | 6 | D |

| Summe | D | 5 | 79,35 | 0,1 | 5 | 63,99 | 0,2 | D | ||

| IL | 1.369 | 39,49 | 25,5 | 733 | 37,36 | 27,7 | IL | |||

| IS | 2.670 | 43,53 | 49,8 | 1.021 | 38,84 | 38,6 | IS | |||

| BR, HSR | 890 | 22,93 | 16,6 | 695 | 30,46 | 26,3 | HSR, BR | |||

| Summe | 4.929 | 38,69 | 92,0 | 2.449 | 36,02 | 92,7 | ||||

| Summe aller Sortimente | 5.357 | 42,78 | 100,0 | 2.643 | 41,25 | 100,0 | ||||

Preisstatistik 2011 bis 2013, aufbereitet zur Verwendung in SILVAL

| Baumart | Birke | Roterle | ||||||||

| Sorte in Silval | Güte | StKl | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | StKl | Güte |

| L/LAS | A | la | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | A |

| L/LAS | A | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | A |

| L/LAS | A | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | A |

| L/LAS | A | 2b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | A |

| L/LAS | A | 3a | 1 | 60,00 | 0,0 | 0 | 0,00 | 0,0 | 3a | A |

| L/LAS | A | 3b | 2 | 70,60 | 0,0 | 0 | 0,00 | 0,0 | 3b | A |

| L/LAS | A | 4 | 0 | 80,00 | 0,0 | 0 | 0,00 | 0,0 | 4 | A |

| L/LAS | A | 5 | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 5 | A |

| L/LAS | A | 6 | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 6 | A |

| Summe | A | 2 | 68,36 | 0,0 | 0 | 0,00 | 0,0 | A | ||

| L/LAS | B | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | B |

| L/LAS | B | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | B |

| L/LAS | B | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | B |

| L/LAS | B | 2b | 1 | 49,83 | 0,0 | 1 | 117,40 | 0,0 | 2b | B |

| L/LAS | B | 3a | 10 | 55,21 | 0,1 | 7 | 118,97 | 0,2 | 3a | |

| L/LAS | B | 3b | 8 | 62,51 | 0,0 | 8 | 171,66 | 0,2 | 3h | B |

| L/LAS | B | 4 | 7 | 93,00 | 0,0 | 6 | 187,07 | 0,2 | 4 | |

| L/LAS | B | 5 | 0 | 0,00 | 0,0 | 1 | 150,00 | 0,0 | 5 | B |

| L/LAS | B | 6 | 0 | 0,00 | 0,0 | 1 | 150,00 | 0,0 | 6 | B |

| Summe | B | 25 | 68,13 | 0,1 | 22 | 156,50 | 0,6 | B | ||

| L/LAS | C | 1a | 5 | 54,00 | 0,0 | 1 | 37,47 | 0,0 | 1a | C |

| L/LAS | C | 1b | 19 | 54,00 | 0,1 | 32 | 54,00 | 0,9 | 1b | C |

| L/LAS | C | 2a | 49 | 53,96 | 0,3 | 67 | 54,00 | 1,9 | 2a | C |

| L/LAS | C | 2b | 46 | 54,01 | 0,3 | 71 | 53,90 | 2,0 | 2b | C |

| L/LAS | C | 3a | 17 | 57,47 | 0,1 | 16 | 54,69 | 0,5 | 3a | C |

| L/LAS | C | 3b | 9 | 62,28 | 0,1 | 12 | 59,52 | 0,3 | 3b | C |

| L/LAS | C | 4 | 2 | '80,00 | 0,0 | 7 | 56,40 | 0,2 | 4 | C |

| L/LAS | C | 5 | 1 | 100,00 | 0,0 | 2 | 82,27 | 0,0 | 5 | C |

| L/LAS | C | 6 | 1 | 100,00 | 0,0 | 1 | 102,00 | 0,0 | 6 | C |

| Summe | C | 147 | 55,46 | 0,9 | 208 | 54,72 | 5,9 | C | ||

| L/LAS | D | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | D |

| L/LAS | D | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | D |

| L/LAS | D | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | D |

| L/LAS | D | 2b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | D |

| L/LAS | D | 3a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3a | D |

| L/LAS | D | 3h | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3b | D |

| L/LAS | D | 4 | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 4 | D |

| L/LAS | D | 5 | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 5 | D |

| L/LAS | D | 6 | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 6 | D |

| Summe | D | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | D | ||

| IL | 3.240 | 28,93 | 19,6 | 1.440 | 35,72 | 41,0 | IL | |||

| IS | 11.267 | 35,12 | 68,1 | 1.536 | 33,46 | 43,7 | IS | |||

| BR, HSR | 1.854 | 27,51 | 11,2 | 307 | 35,25 | 8,7 | HSR, BR | |||

| Summe | 16.362 | 33,03 | 99,0 | 3.283 | 34,62 | 93,5 | ||||

| Summe aller Sortimente | 16.535 | 33,29 | 100,0 | 3.513 | 36,57 | 100,0 | ||||

Preisstatistik 2011 bis 2013, aufbereitet zur Verwendung in SILVAL

| Baumart | Pappel | SWL | ||||||||

| Sorte in Silval | Güte | StKl | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | gem. Menge 2011 bis 2013 in FmoR | gem. Preis 2011 bis 2013 in Euro | v. H. der Menge | StKl | Güte |

| L/LAS | A | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | A |

| L/LAS | A | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | A |

| L/LAS | A | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | A |

| L/LAS | A | 2b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | A |

| L/LAS | A | 3a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3a | A |

| L/LAS | A | 3b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 3b | A |

| L/LAS | A | 4 | 0 | 0,00 | 0,0 | 2 | 148,01 | 0,0 | 4 | A |

| L/LAS | A | 5 | 0 | 0,00 | 0,0 | 3 | 152,97 | 0,1 | 5 | A |

| L/LAS | A | 6 | 0 | 0,00 | 0,0 | 1 | 134,54 | 0,0 | 6 | A |

| Summe | A | 0 | 0,00 | 0,0 | 5 | 149,20 | 0,1 | A | ||

| L/LAS | B | 1a | 0 | 0,00 | 0,0 | 1 | 33,47 | 0,0 | 1a | B |

| L/LAS | B | 1b | 0 | 0,00 | 0,0 | 1 | 33,47 | 0,0 | 1b | B |

| L/LAS | B | 2a | 0 | 0,00 | 0,0 | 4 | 60,00 | 0,1 | 2a | B |

| L/LAS | B | 2b | 0 | 0,00 | 0,0 | 11 | 63,90 | 0,2 | 2b | B |

| L/LAS | B | 3a | 2 | 40,44 | 0,0 | 30 | 67,02 | 0,6 | 3a | B |

| L/LAS | B | 3b | 12 | 41,58 | 0,2 | 32 | 74,46 | 0,7 | 3b | B |

| L/LAS | B | 4 | 48 | 42,31 | 0,9 | 43 | 90,03 | 0,9 | 4 | B |

| L/LAS | B | 5 | 39 | 42,61 | 0,7 | 14 | 101,69 | 0,3 | 5 | B |

| L/LAS | B | 6 | 21 | 42,34 | 0,4 | 2 | 110,72 | 0,0 | 6 | B |

| Summe | B | 121 | 42,31 | 2,2 | 135 | 79,58 | 2,8 | B | ||

| L/LAS | C | 1a | 1 | 23,48 | 0,0 | 1 | 33,47 | 0,0 | 1a | C |

| L/LAS | C | 1b | 1 | 23,48 | 0,0 | 10 | 48,95 | 0,2 | 1b | C |

| L/LAS | C | 2a | 17 | 38,50 | 0,3 | 56 | 51,58 | 1,2 | 2a | C |

| L/LAS | C | 2b | 9 | 38,50 | 0,2 | 83 | 53,21 | 1,7 | 2b | C |

| L/LAS | C | 3a | 22 | 38,95 | 0,4 | 65 | 54,42 | 1,4 | 3a | C |

| L/LAS | C | 3b | 24 | 40,77 | 0,4 | 54 | 55,19 | 1,1 | 3b | C |

| L/LAS | C | 4 | 89 | 41,24 | 1,6 | 64 | 58,07 | 1,3 | C | |

| L/LAS | C | 5 | 53 | 41,91 | 1,0 | 14 | 61,22 | 0,3 | 5 | C |

| L/LAS | C | 6 | 44 | 41,10 | 0,8 | 1 | 69,24 | 0,0 | 6 | C |

| Summe | C | 258 | 40,77 | 4,7 | 349 | 54,60 | 7,3 | C | ||

| L/LAS | D | 1a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1a | D |

| L/LAS | D | 1b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 1b | D |

| L/LAS | D | 2a | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2a | D |

| L/LAS | D | 2b | 0 | 0,00 | 0,0 | 0 | 0,00 | 0,0 | 2b | D |

| L/LAS | D | 3a | 0 | 0,00 | 0,0 | 1 | 65,00 | 0,0 | 3a | D |

| L/LAS | D | 3b | 0 | 0,00 | 0,0 | 1 | 65,00 | 0,0 | 3b | D |

| L/LAS | D | 4 | 0 | 0,00 | 0,0 | 0 | 65,00 | 0,0 | 4 | D |

| L/LAS | D | 5 | 0 | 0,00 | 0,0 | 0 | 65,00 | 0,0 | 5 | D |

| L/LAS | D | 6 | 0 | 0,00 | 0,0 | 1 | 65,00 | 0,0 | 6 | D |

| Summe | D | 0 | 0,00 | 0,0 | 2 | 65,00 | 0,0 | D | ||

| IL | 1.140 | 26,82 | 20,5 | 2.563 | 30,08 | 54,0 | IL | |||

| IS | 3.660 | 24,24 | 65,9 | 1.098 | 32,81 | 23,1 | IS | |||

| BR, HSR | 373 | 20,83 | 6,7 | 597 | 30,91 | 12,6 | HSR, BR | |||

| Summe | 5.172 | 24,56 | 93,2 | 4.258 | 30,90 | 89,7 | ||||

| Summe aller Sortimente | 5.552 | 25,70 | 100,0 | 4.749 | 34,16 | 100,0 | ||||

| Holzerntekosten | Anlage 8 (zu Nummer 2.6.6.2 Satz 3) |

Die Holzerntekosten wie auch die ermittelten Holzpreise beziehen sich auf gerücktes, unentrindetes Holz, unabhängig davon, ob Rücken oder Entrinden durch den Käufer oder Verkäufer erfolgt.

Seit der flächendeckenden Anwendung des, Tarifvertrages zur Regelung der Arbeitsbedingungen von Beschäftigten in forstwirtschaftlichen Verwaltungen, Einrichtungen und Betrieben der Länder (TV-L-Forst) vom 18.12.2007 (Anlage der Bek. des MF vom 27.02.2008, MBI. LSA S. 256, zuletzt geändert durch Anlage der Bek. vom 18.09.2013, MBI. LSA S. 687)" ist der EST (siehe Tabelle) im Anwendungsbereich der 'Tarifgemeinschaft deutscher Länder für die Entlohnung von Holzerntearbeiten weggefallen.

Nur für den Anwendungsbereich des Kommunalen Arbeitgeberverbandes Baden-Württemberg behält der EST weiterhin eingeschränkt seine Gültigkeit.

Für Vergleichskalkulationen der Holzerntekosten nach EST können die folgenden aktuellen Basisdaten zu Grunde gelegt werden:

| EST | Tarifvertrag über die Entlohnung von Holzerntearbeiten nach dem Erweiterten Sortentarif vom 03.05.1979 in der Fassung des Änderungs-Tarifvertrages Nummer 17 vom 19.09.2000 23 |

| TVöD-Wald BaWü | Tarifvertrag für den öffentlichen Dienst für die Beschäftigten der Mitglieder des kommunalen Arbeitgeberverbandes Baden-Württemberg in forstwirtschaftlichen Verwaltungen, Einrichtungen und Betrieben vom 03.02.2009 in der Fassung des Änderungs-Tarifvertrages Nr. 2 vom 22.05.2012 23 |

| Geldfaktoren | Arbeit: 19,35 C/min, Motorsäge: 13,88 C/min |

| Motorsägen (MS)-Entschädigungssatz | 8,33 E/MS-h |

| Verdienstobergrenze | 18 Euro/h |

Die Werte sind mit dem Lohntarifvertrag Nr. 8 für Arbeitnehmer/innen in den Betrieben der Arbeitsgemeinschaft forst-wirtschaftlicher Lohnunternehnner in Niedersachsen e.V. (AfL) vom 17.10.2012 24 und mit der Stücklohnempfehlung für die motormanuelle Holzernte - veröffentlicht in der AFL-Info 2014/15 25 - vergleichbar.

Zur Berechnung der Holzerntekosten im Rahmen einer hochmechanisierten Holzernte und Holzrückung werden die "Richtpreise für den freihändigen Abschluss von Werkverträgen zur hochmechanisierten Holzernte ab FWJ 2014" - veröffentlicht in der AFL-Info 2014/15 - empfohlen.

Die durchschnittlichen Aufarbeitungs- und Rückekosten (2013) über alle Sortimente und Stärkeklassen betragen im LFB 18,67 Euro je Festmeter.

| Alter und Umtriebszeiten | Anlage 9 (zu Nummer 2.6.7.1) |

Das Alter eines Bestandes ist gegebenenfalls mit Angabe der Altersspanne und des Durchschnittsalters anzugeben. Es gelten die Jahre seit der Bestandesgründung. In Naturverjüngungen wird das wirtschaftliche Alter, das einer gleich hohen, gepflanzten Kultur entspricht, berechnet.

Die Umtriebszeiten sind dem Einrichtungswerk zu entnehmen. Ist dieses nicht vorhanden, sind unter Berücksichtigung der örtlichen Gegebenheiten und des Betriebszieles für die Berechnung des Bestandeswertes Umtriebszeiten festzulegen. Im Landeswald Sachsen-Anhalt wird aus dem als Betriebsziel festgelegten Zieldurchmesser eines Bestandes dessen Umtriebszeit abgeleitet.

Tabelle: Durchschnittliche Zieldurchmesser und Umtriebszeiten im Landeswald

| Baumart | durchschnittlicher Zieldurchmesser (BHD) in cm | durchschnittliche Umtriebszeit in a |

| Kiefer oder Lärche | 40 bis 50 | 120 (90 bis 130) |

| Fichte | 40 bis 50 | 100 (80 bis 120) |

| Sonstiges Nadelholz | 50 bis 70 | 80 (60 bis 100) |

| Eiche | 60 bis 70 | 180 (160 bis 200) |

| Buche | 50 bis 70 | 130 (90 bis 150) |

| Sonstiges Hartlaubholz | 50 bis 70 | 100 (80 bis 120) |

| Weichlaubholz | 30 bis 50 | 80 (60 bis 100) |

| Kulturkosten | Anlage 10 (zu Nummer 2.6.7.2 Abs. 2 Satz 2) |

Die Kulturkosten dienen als Eingangsgröße c zur Berechnung des Bestandeserwartungswertes nach der Formel in Nummer 2.6.7 (Blume'sche Formel). Für das Land Sachsen Anhalt wurden durchschnittliche Kultur- und Verjüngungskosten ermittelt (Tabelle). Sie dienen der Orientierung und werden bei durchschnittlichen waldbaulichen Verhältnissen zur Verwendung empfohlen.

Die Sachverständigen können entsprechend den aktuellen Vorschriften 26 und standörtlichen Gegebenheiten die Art und Weise der Bestandesbegründung wählen und kalkulieren (siehe Kalkulationsvorlage).

Für Kalkulationen von Arbeiten der Bestandesgründung werden die Richtpreise (Richtpreise, Tarife, Kalkulationen) ent-sprechend der AFL-Info 2014/2015 25 empfohlen.

Kostenzuschläge, die sich aus standorts- und bestandesbezogenen Merkmalen ergeben, sind der Tabelle A (Zuschläge für standorts- und bestandesbezogene Hiebsmerkmale) des EST oder der ALF-Info 2014/2015 analog zu entnehmen.

Unter der Annahme, dass der Wert einer qualitativ befriedigenden Naturverjüngung denen einer gelungen Kultur entspricht, können bei geplanten Naturverjüngungen gegebenenfalls die baumartenspezifischen Kulturkosten verwendet werden.

Durchschnittliche Nachbesserungen von Ausfällen in Kulturen (etwa 20 v. H.) sind bereits in den Pflanzenpreisen (Preisempfehlung der Erzeuger) und Kostensätzen enthalten.

Die Verwendung von Angebotspreisen beeinflusst die Höhe der Kulturkosten erheblich, auch deshalb müssen Kulturkosten immer auf ihre Plausibilität geprüft werden. Gegebenenfalls erfolgt die Anpassung der ermittelten Kulturkosten an die tatsächlichen Kulturkosten durch Korrekturfaktoren. Die durchschnittlichen Korrekturfaktoren liegen im Land Sachsen-Anhalt zwischen 0,8 und 0,5.

Tabelle: Durchschnittliche Kultur-Verjüngungskosten in Sachsen-Anhalt

| Kulturkosten in Euro/ha | ||||||

| Baumart, Baumartengruppe | Kulturkostenstufen | |||||

| Stufe 1 | Stufe 2 | Stufe 3 | Stufe 4 | Stufe 5 | Stufe 6 | |

| GKI | 500 | 1.400 | 2.400 | 3.900 | 4.900 | 5.400 |

| GFI | 500 | 1.400 | 2.400 | 3.300 | 4.300 | 4.800 |

| DGL, LÄ, TA, SON | 500 | 1.400 | 2.400 | 3.300 | 4.300 | 6.800 |

| BU | 500 | 1.400 | 2.400 | 8.500 | 9.500 | 12.000 |

| El | 500 | 1.400 | 2.400 | 10.800 | 11.800 | 14.300 |

| AH, ES, LI, RO | 500 | 1.400 | 2.400 | 5.000 | 6.000 | 8.500 |

| ER, SWH | 500 | 1.400 | 2.400 | 3.500 | 4.500 | 7.000 |

| Stufe 1: | Stark unterbestockte, umwandlungswürdige Kultur- oder Naturverjüngungen, aus denen sich keine betriebszielgerechten Bestände entwickeln können. |

| Aufwand: | teilweise Flächenräumung, teilweise Bodenverwundung |

| Stufe 2: | Gelungene, übernahmewürdige Naturverjüngungen |

| Aufwand: | Flächenräumung, Bodenverwundung mit Streifenpflug, flächenweise motormanuelle Pflege |

| Stufe 3: | Übernahmewürdige Naturverjüngung einschließlich Ergänzungspflanzung |

| Aufwand: | a) Flächenräumung, Bodenverwundung mit Streifenpflug, flächenweise motormanuelle Pflege,

b) Auspflanzung der Verjüngungslücken mit Haupt- und Begleitbaumarten, |

| Stufe 4: | Gelungene Kultur (mittlere Verhältnisse) |

| Aufwand: | Flächenräumung, Bodenvorbereitung mit Streifenpflug, Handpflanzung, zweimal motormanuelle Kulturpflege, |

| Stufe 5: | Gelungene Kultur (schwierige Verhältnisse, ohne Verbissschutzmaßnahmen) |

| Aufwand: | Flächenräumung, Bodenvorbereitung mit Streifenpflug, Handpflanzung, zwei- bis viermal motormanuelle Pflege, teilweise werden Nachpflanzungen notwendig, |

| Stufe 6: | Gelungene Kultur (mittlere Verhältnisse, hohe Gefährdung durch Verbiss- und Fegeschäden) |

| Aufwand: | a) Flächenräumung, Bodenvorbereitung mit Streifenpflug, Handpflanzung, zwei- bis dreimal motormanuelle Pflege,

b) Zaunbau, Zaunkontrolle und Reparatur, Zaunabbau bei allen BA außer GKI und GFI, c) erhöhte Ausgangspflanzenzahlen, Nachpflanzungen, mechanische und chemische Verbissschutzmaßnahmen bei GKI und GFI. |

Kalkulationsvorlage

| Berechnung der Kulturkosten c | ||||

| Bearbeiter: | Datum der Aufnahme: | |||

| Gemarkung, Flur, Flurstück: | Fläche in ha: | |||

| Forstliche Adresse: | Umfang in m: | |||

| Bemerkung | Kosten/Einheit in Euro | Kosten der Kultur in Euro | ||

| 1. Vorarbeiten | ||||

| Schlagräumung | ||||

| Bodenvorbereitung | ||||

| Düngung | ||||

| Bodenbearbeitung | ||||

| Kostenpauschale | ||||

| 2. Planzung | ||||

| Baumart: Stück/ha | ||||

| Pflanzenpreis/1.000 Stück | ||||

| Verfahren | ||||

| Pflanzung (Preis/Pflanze) | ||||

| 3. Schutz und Pflege bis zur gesicherten Kultur | ||||

| a) Kulturpflege (chemisch/mechanisch) | ||||

| Verfahren | ||||

| Arbeitszeit | ||||

| Materialeinsatz | ||||

| Kostenpauschale | ||||

| b) Verbissschutz (chemisch/mechanisch) | ||||

| Verfahren | ||||

| Arbeitszeit | ||||

| Materialeinsatz | ||||

| Kostenpauschale | ||||

| c) Zaunschutz | ||||

| Aufbau | ||||

| Abbau | ||||

| Kontrolle | ||||

| 4. Nebenkosten | ||||

| Verwaltungskosten | ||||

| Gesamtkosten der Kultur (in Euro): Kosten/ha (in Euro/ha): | ||||

| Bewertung von Rand- und Folgeschäden | Anlage 11 (zu Nummer 3.1) |

Randschäden infolge von Freistellung des Bestandes werden aus dem Bestandeswert für den betroffenen Bestand und den Randschadfaktoren nach Baader (siehe Tabelle) errechnet.

Die Faktoren enthalten die in den nächsten zehn bis 20 Jahren zu erwartenden Zuwachs- und Qualitätsverluste im angrenzenden Bestand, bezogen auf einen laufenden Meter Randlänge. Folgeschäden durch Bruch, Wurf und andere Kalamitätsabgänge, deren Eintritt im Zeitpunkt der Freistellung noch fraglich ist, sind in den Randschadensfaktoren nicht berücksichtigt.

Für Weichlaubhölzer, Nadelhölzer unter 15 Jahren und Laubhölzern unter 20 Jahren werden keine Randschäden berechnet. Die Höhe der Randschäden ergibt sich aus:

RS = BW *x Wf x Ef x Kf *x RI

RS Randschaden für den Bestandesrand (einseitig) in Euro

BW Bestandeswert (Euro/m2)

Wf - Wertfaktor (siehe Tabelle)

Mit zunehmendem Alter läuft der Wert des Randschadens aus. Deshalb wird der Wertfaktor für das Alter u-40 linear auf das Alter a reduziert durch Multiplikation mit dem Quotienten: (Endnutzungsalter minus Alter a)/40

Ef - Reduktionsfaktor für die Exposition

Nachfolgend sind die Reduktionsfaktoren nach Baumartengruppen getrennt aufgeführt:

Kiefer (KI, ELÄ, JLÄ), Fichte (FI, TA, DGL, SNH), Buche (RBU, HBU, RO, EK, VKB, AB, BB, NB, HI, SHL), Esche (ES, AH, RÜ)

| S | SW | W | NW | N | NO | O | SO |

| ------------------------------------------------------------------------------------------------------------------------------------ | |||||||

| 11,05 | 0,95 | 0,6 | 0,10 | 0,25 | 0,40 | 0,75 | |

Eiche (Ei, REI)

| S | SW | W | NW | N | NO | O | SO |

| ------------------------------------------------------------------------------------------------------------------------------------ | |||||||

| 11,05 | 0,95 | 0,6 | 0,40 | 0,45 | 0,60 | 0,75 | |

(S - Süden, SW - Südwesten, W - Westen, NW - Nordwesten, O - Osten, SO - Südosten)

Kf - Korrekturfaktoren für sonstige wertbeeinflussende Umstände: 0,5 bis 1,5

Sonstige den Randschadenswert beeinflussende Umstände werden gutachtlich in einen Korrekturfaktor zusammen-gefasst, in dem z.B. folgende Umstände Berücksichtigung finden:

- In Mischbeständen und in Beständen mit Unterwuchs kann die Bestandesstruktur zu einer Minderung der Randschäden führen.

- Bestände mit bereits vorhandenem mehr oder weniger ausgebildetem Trauf erfahren bei Freistellung nur verminderte Randschäden.

- Stärkere Hangneigung, künstliche Böschung und Einschnitte sowie Aufschüttungen können durch Wasserentzug, verstärkte Untersonnung und andere Wirkungen zur Verstärkung oder Verminderung von Randschäden führen.

- Bei Schneisen, die in Breite unter einer Baumlänge bleiben, werden Abschläge im Verhältnis zur Baumlänge vorgenommen. Bei einer Breite bis zu einem Drittel der Baumlänge wird die Schadenshöhe Null angenommen. Somit ergibt sich der Korrekturfaktor bei Aufhiebsbreiten zwischen einem Drittel der Baumlänge und voller Baumlänge wie folgt:

3 x Schneisenbreite - Baumlänge

____________________________

2 x Baumlänge

Treffen mehrere, einen Korrekturfaktor begründende Umstände zusammen, so wird aus mehreren den einzeln geschilderten Korrekturfaktoren ein arithmetisches Mittel gebildet.

RI - Randlänge in laufenden Metern

Folgeschäden, an Aufhieben in geschlossenen Waldbeständen oder an Waldrändern, wie Bruch, Wurf und Insektenfraß können als Differenz zwischen dem normalen und dem geminderten Bestandeswert oder Bodenwert festgestellt werden.

Es ist sinnvoll, in Gutachten und Verträgen einen Schadensvorbehalt für Folgeschäden aufzunehmen, der den Restanspruch des Eigentümers oder der Eigentümerin auf eine spätere Regulierung sichert.

| Randschadensfaktoren Kiefer KI, ELÄ, JLÄ | ||||

| Alter | Wertfaktoren | Alter | ||

| Ertragsklasse | ||||

| 3,5; 4,0; 4,5; 5,0 | 2,0; 2,5; 3,0 | 0,0; 0,5; 1,0; 1,5 | ||

| 15 | 1,5 | 1,8 | 2,1 | 15 |

| 20 | 2,5 | 3 4 | 4,3 | 20 |

| 25 | 2,6 | 3,5 | 4,3 | 25 |

| 30 | 2,7 | 3,5 | 4,3 | 30 |

| 35 | 2,7 | 3,5 | 4,3 | 35 |

| 40 | 2,7 | 3,5 | 4,2 | 40 |

| 45 | 2,7 | 3,4 | 4,2 | 45 |

| 50 | 2,6 | 3,4 | 4,1 | 50 |

| 55 | 2,6 | 3,3 | 4,0 | 55 |

| 60 | 2,6 | 3 2 | 3,9 | 60 |

| 65 | 2,5 | 3,2 | 3,8 | 65 |

| 70 | 2,5 | 3,1 | 3,7 | 70 |

| 75 | 2,5 | 3,0 | 3,6 | 75 |

| 80 | 2,4 | 3,0 | 3,5 | 80 |

| 85 | 2,4 | 2,9 | 3,4 | 85 |

| 90 | 2,3 | 2,8 | 3,3 | 90 |

| 95 | 2,3 | 2,8 | 3,2 | 95 |

| 100 | 2,2 | 2,7 | 3,2 | 100 |

| 105 | 2,2 | 2 6 | 3,1 | 105 |

| 110 | 2,1 | 2,6 | 3,0 | 110 |

| 115 | 2,1 | 5 | 3,0 | 115 |

| 120 | 2,0 | 2,5 | 2,9 | 120 |

| 125 | 2,0 | 2,4 | 2,8 | 125 |

| 130 | 2,0 | 2,4 | 2,8 | 130 |

| 135 | 2,0 | 2,3 | 2,7 | 135 |

| 140 | 1,9 | 2,3 | 2,7 | 140 |

| Randschadensfaktoren Fichte FI, TA, DGL, SNH | ||||

| Alter | Wertfaktoren | Alter | ||

| Ertragsklasse | ||||

| 3,5; 4,0; 4,5; 5,0 | 2,0; 2,5; 3,0 | 0,0; 0,5; 1,0; 1,5 | ||

| 15 | 2,7 | 3,7 | 4,7 | 15 |

| 20 | 5,3 | 7,4 | 9,4 | 20 |

| 25 | 6,3 | 8,5 | 10,4 | 25 |

| 30 | 6,9 | 9,1 | 11,0 | 30 |

| 35 | 7,3 | 9,5 | 11,4 | 35 |

| 40 | 7,5 | 9,7 | 11,7 | 40 |

| 45 | 7,6 | 9,8 | 11,8 | 45 |

| 50 | 7,7 | 9,9 | 11,9 | 50 |

| 55 | 7,8 | 10,0 | 12,0 | 55 |

| 60 | 7,7 | 10,0 | 12,0 | 60 |

| 65 | 7,6 | 10,0 | 12,0 | 65 |

| 70 | 7,5 | 9,9 | 11,9 | 70 |

| 75 | 7,4 | 9,8 | 11,8 | 75 |

| 80 | 7,2 | 9,7 | 11,7 | 80 |

| 85 | 7,0 | 9,5 | 11,6 | 85 |

| 90 | 6,8 | 9,3 | 11,4 | 90 |

| 95 | 6,6 | 9,1 | 11,2 | 95 |

| 100 | 6,3 | 8,8 | 11,0 | 100 |

| 105 | 6,0 | 8,5 | 10,7 | 105 |

| 110 | 5,7 | 8,2 | 10,4 | 110 |

| 115 | 5,4 | 7,8 | 10,1 | 115 |

| 120 | 5,1 | 7,4 | 9,8 | 120 |

| Randschadensfaktoren Eiche EI, REI | ||||

| Alter | Wertfaktoren | Alter | ||

| Ertragsklasse | Ertragsklasse | Ertragsklasse | ||

| 3,5; 4,0; 4,5; 5,0 | 2,0; 2,5; 3,0 | 0,0; 0,5; 1,0; 1,5 | ||

| 20 | 1,8 | 2 5 | 3,5 | 20 |

| 25 | 2,2 | 2 9 | 3,8 | 25 |

| 30 | 2,6 | 3,3 | 4,1 | 30 |

| 35 | 2,9 | 3,6 | 4,3 | 35 |

| 40 | 3,1 | 3,8 | 4,5 | 40 |

| 45 | 3,4 | 4,0 | 4,7 | 45 |

| 50 | 3,6 | 4,2 | 4 9 | 50 |

| 55 | 3,8 | 4,4 | 5,1 | 55 |

| 60 | 4,0 | 4,6 | 5,3 | 60 |

| 65 | 4,2 | 4,8 | 5,5 | 65 |

| 70 | 4,3 | 4,9 | 5,7 | 70 |

| 75 | 4,5 | 5 1 | 5,8 | 75 |

| 80 | 4,6 | 5 3 | 5,9 | 80 |

| 85 | 4,7 | 5 4 | 6 1 | 85 |

| 90 | 4,8 | 5,5 | 6,2 | 90 |

| 95 | 4,9 | 5,6 | 6 3 | 95 |

| 100 | 5,0 | 5,7 | 6,5 | 100 |

| 105 | 5,1 | 5,8 | 6,6 | 105 |

| 110 | 5,2 | 5,9 | 6,7 | 110 |

| 115 | 5,3 | 6 0 | 6,8 | 115 |

| 120 | 5,4 | 6 1 | 6 9 | 120 |

| 125 | 5,4 | 6,2 | 7,0 | 125 |

| 130 | 5,5 | 6,3 | 7,1 | 130 |

| 135 | 5,6 | 6,4 | 7,2 | 135 |

| 140 | 5,6 | 6 4 | 7,3 | 140 |

| 145 | 5,7 | 6,5 | 7,4 | 145 |

| 150 | 5,7 | 6,6 | 7,5 | 150 |

| 155 | 5,8 | 6,7 | 7,6 | 155 |

| 160 | 5,8 | 6,7 | 7,6 | 160 |

| 165 | 5,8 | 6,8 | 7,7 | 165 |

| 170 | 5,9 | 6,8 | 7,8 | 170 |

| 175 | 5,9 | 6 9 | 7,8 | 175 |

| 180 | 5,9 | 6 9 | 7,9 | 180 |

| 185 | 6,0 | 7,0 | 7,9 | 185 |

| 190 | 6,0 | 7,0 | 8,0 | 190 |

| 195 | 6,0 | 7,1 | 8,0 | 195 |

| 200 | 6,0 | 7,1 | 8,1 | 200 |

| Randschadensfaktoren Esche ES, AH, Rü | |||

| Alter | Wertfaktoren | Alter | |

| . | Ertragsklasse | Ertragsklasse | |

| 2,0 | 1,0 | ||

| 20 | 1,8 | 2,5 | 20 |

| 25 | 2,2 | 2,9 | 25 |

| 30 | 2,6 | 3,3 | 30 |

| 35 | 2,9 | 3,6 | 35 |

| 40 | 3,1 | 3,8 | 40 |

| 45 | 3,4 | 4,0 | 45 |

| 50 | 3,6 | 4,2 | 50 |

| 55 | 3,8 | 4,4 | 55 |

| 60 | 4,0 | 4,6 | 60 |

| 65 | 4,2 | 4,8 | 65 |

| 70 | 4,3 | 4,9 | 70 |

| 75 | 4,5 | 5,1 | 75 |

| 80 | 4,6 | 5,3 | 80 |

| 85 | 4,7 | 5,4 | 85 |

| 90 | 4,8 | 5,5 | 90 |

| 95 | 4,9 | 5,6 | 95 |

| 100 | 5,0 | 5,7 | 100 |

| 105 | 5,1 | 5,8 | 105 |

| 110 | 5,2 | 5,9 | 110 |

| 115 | 5,3 | 6,0 | 115 |

| Randschadensfaktoren Buche RBU, HBU, RO, EK, VKB, AB, BB, NB, HI, SHL | ||||

| Alter | Wertfaktoren | Alter | ||

| Ertragsklasse | Ertragsklasse | Ertragsklasse | ||

| 3,5; 4,0; 4,5; 5,0 | 2,0; 2,5; 3,0 | 0,0; 0,5; 1,0; 1,5 | ||

| 20 | 2,0 | 3,2 | 4,4 | 20 |

| 25 | 2,2 | 3,6 | 4,9 | 25 |

| 30 | 2,5 | 3,9 | 5,4 | 30 |

| 35 | 2,8 | 4,3 | 5,9 | 35 |

| 40 | 3,2 | 4,8 | 6,5 | 40 |

| 45 | 3,6 | 5,2 | 7,1 | 45 |

| 50 | 4,0 | 5,7 | 7,7 | 50 |

| 55 | 4,4 | 6,2 | 8,3 | 55 |

| 60 | 4,8 | 6,8 | 8,9 | 60 |

| 65 | 5,3 | 7,3 | 9,5 | 65 |