Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, Bau und Planung

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, Bau und Planung | |

RLBau - Richtlinien für die Durchführung von Bauaufgaben des Bundes (RBBau), zugleich für Bauaufgaben des Landes Niedersachsen

- Niedersachsen -

Vom 29. Januar 2024

(Nds. MBl. Nr. 81 vom 14.02.2024)

Gl.-Nr.: 21077

Archiv: 2015

RdErl. d. MF v. 29.01.2024 - 21.13-26000-1-2 -

- VORIS 21077 -

Bezug:

RdErl. v. 05.10.2020 (Nds. MBl. S. 1332)

- VORIS 21077 -

In der Anlage wird die redaktionell überarbeitete 12. Austauschlieferung der Richtlinien für die Durchführung von Bauaufgaben des Landes Niedersachsen (RLBau), Stand Januar 2024, bekannt gegeben.

Es handelt sich bei dieser Überarbeitung der RLBau lediglich um redaktionelle Anpassungen, die kurzfristig aufgrund des Beschlusses des Ausschusses für Haushalt und Finanzen in der 37. Sitzung am 22.11.2023 (Wertgrenzenerhöhung für KNUE), der Stiftungsgründung Leibniz Universität Hannover zum 01.01.2024 und zur Anpassung an aktuelle Titelstrukturen notwendig geworden sind.

Die 12. Austauschlieferung der Richtlinien für die Durchführung von Bauaufgaben des Landes Niedersachsen (RLBau) ist ab sofort anzuwenden. Die Änderungen sind gelb unterlegt.

Dieser RdErl. tritt mit Wirkung vom 01.01.2024 in Kraft. Der Bezugserlass tritt mit Ablauf des 31.12.2023 außer Kraft.

| 12. Austauschlieferung der Richtlinien für die Durchführung von Bauaufgaben des Landes Niedersachsen (RLBau) | Anlage |

A Organisation und Aufgaben

1. Geltungsbereich

Die Richtlinien für die Durchführung von Bauaufgaben des Landes (RLBau) sind Verwaltungsvorschriften zur LHO, die vom MF als zuständiges Ministerium erlassen werden. Als RLBau gelten die besonderen Landesregelungen und alle nicht durch besondere Landesregelungen ersetzten Teile der Richtlinien für die Durchführung von Bauaufgaben des Bundes (RBBau). Sie sind anzuwenden bei der Vorbereitung und Durchführung von Bauaufgaben des Landes gemäß VV zu § 24 LHO. Abweichende Regelungen hiervon bei Bauaufgaben der Stiftungshochschulen und der Hochschulen mit Bauherreneigenschaften sind in den Abschnitten L 2 und L 3 aufgeführt.

2. Organisation

Die Bauangelegenheiten des Landes werden insgesamt von dem Staatlichen Baumanagement Niedersachsen (SBN) wahrgenommen, ausgenommen hiervon sind Bauangelegenheiten für Stiftungshochschulen und für Hochschulen mit Bauherreneigenschaften . Das SBN gliedert sich in

Es beteiligt nach Maßgabe des Abschnitts K 12 freiberuflich tätige Architektinnen, Architekten, Ingenieurinnen und Ingenieure. Auch hierbei bleibt es jedoch - unbeschadet der Verantwortung der freiberuflich Tätigen für die ihnen übertragenen Leistungen - für die ordnungsgemäße Erfüllung der Bauaufgaben verantwortlich. Die Verantwortung des Staatlichen Baumanagements ist vor allem begründet durch die haushaltsrechtlichen Vorschriften, insbesondere

| - § 7 LHO | - Grundsatz der Wirtschaftlichkeit und Sparsamkeit |

| - §§ 24 und 54 LHO | - Grundregeln für die Veranschlagung und den Beginn von Baumaßnahmen |

| - § 55 LHO | - Grundsätze des Wettbewerbs und des einheitlichen Verwaltungshandels bei der Vergabe |

| - §§ 63 und 64 LHO | - Grundsätze für den Erwerb und die Veräußerung von Vermögensgegenständen bzw. Grundstücken |

Bei der Durchführung der Bauaufgaben hat das Staatliche Baumanagement die Einhaltung der öffentlich-rechtlichen Vorschriften auf der Grundlage der jeweiligen Bundes- und Landesgesetze sicherzustellen.

Das Staatliche Baumanagement hat dafür zu sorgen, dass die für die Erfüllung ihrer Aufgaben erforderlichen Fach- und Sachkenntnisse ihrer Beschäftigten allen Anforderungen der Technik und der Verwaltungsverfahren entsprechen.

3. Aufgaben

3.1 Aufgaben des Staatlichen Baumanagement

3.1.1 Objektübergreifende Aufgaben

Mit der Erfüllung der objektübergreifenden Aufgaben muss die Bauverwaltung die Voraussetzungen dafür schaffen, dass die Bauangelegenheiten gemäß den haushaltsrechtlichen Vorschriften wirtschaftlich, gestalterisch, funktionell und technisch einwandfrei sowie in jeder Hinsicht ordnungsgemäß nach einheitlichen Grundsätzen und unter Berücksichtigung von eingeführten Regelwerken, Richtlinien, Leitfäden und Arbeitshilfen durchgeführt werden können.

Objektübergreifende Aufgaben sind u. a.

3.1.1.1 Aufstellung und Fortschreibung von Regelwerken, z.B.

3.1.1.2 Erfassung und Auswertung aller aus der Vorbereitung und Durchführung der Baumaßnahmen sowie der Nutzung gewonnenen Erkenntnisse, insbesondere im Hinblick auf

l-Planungs- und Kostendaten (Investitions- und Nutzungskosten),

3.1.1.3. Im Rahmen des Gebäudemanagements Durchführung gebündelter Ausschreibungen für die folgenden liegenschaftsbezogenen Dienstleistungen:

3.1.1.4. Sonstige baufachliche Aufgaben u.a.:

3.1.2 Objektbezogene Aufgaben

Objektbezogene Aufgaben umfassen für den Einzelfall die Bauherrenaufgaben und die Leistungen, die für die Planung und Ausführung von Baumaßnahmen erforderlich sind.

3.1.2.1 Das Staatliche Baumanagement erbringt insbesondere die baufachlichen Bauherrenaufgaben. Sie umfassen die baufachliche Beratung des Nutzers und das Projektmanagement i. S. von K 2 RBBau. Dazu gehören u.a.:

Diese Aufgaben sind in der Regel nicht delegierbar. Insbesondere die Aufgaben der Projektorganisation und der Projektleitung dürfen nicht an Externe vergeben werden.

3.1.2.2 Das Staatliche Baumanagement erbringt folgende Fachleistungen für die Planung und Ausführung von Bau- und Bauunterhaltungsmaßnahmen entsprechend den Leistungsbildern der HOAI und ggf. besonderen Leistungen i.S. der HOAI, z.B.

Dabei kann es Aufgaben ganz oder teilweise auch auf freiberuflich Tätige übertragen. Die Verantwortung für eine ordnungsgemäße Leistungserbringung verbleibt auch dann beim SBN.

3.1.2.3 Weitere baufachliche Aufgaben sind u.a.:

3.2 Aufgaben des Nutzers

Der Nutzer schafft seinerseits die Voraussetzung für die Durchführung von Baumaßnahmen. Dazu gehören:

B 1 Eingliederung der Bauausgaben in den Haushaltsplan des Landes Niedersachsen und Bewirtschaftung der Haushaltsmittel und Verpflichtungsermächtigungen

1 Eingliederung in den Haushaltsplan des Landes Niedersachsen

1.1 Im Haushaltsplan des Landes Niedersachsen werden die Ausgaben zur Deckung des Baubedarfs für die Geschäftsbereiche, soweit für sie nicht besondere Buchungsstellen bestimmt sind, im Einzelplan 20 - Hochbauten - wie folgt veranschlagt.

Hauptgruppe 5 - Sächliche Verwaltungsausgaben -

1.1.1 bei Kapitel 20 11 Titel 519 ..

unabhängig von der Kostenhöhe entsprechend den Erläuterungen in den Zuordnungsrichtlinien zum Gruppierungsplan für die Landesverwaltung (ZR-GPl);.

Hauptgruppe 7 - Bauausgaben -

1.1.2 Bei Kapitel 20 11 Titel 711 ..

1.1.3 bei Kapitel 20 11 Titel 712 ..

1.1.4 bei Kap 2011 Titel 713 ..

1.1.5 Im Epl. 13 bei Kapitel 5134 Titel 713 ..

Hauptgruppe 8 - Sonstige Ausgaben für Investitionen und Investitionsförderungsmaßnahmen

1.1.6 bei Kapitel 2011 Titel 812 ..

1.1.7 bei Kapitel 2011 Titel 821 ../884 ...

2 Bewirtschaftung der Bauausgaben

2.1 Zuweisung der Ausgabemittel

Das MF überträgt alljährlich dem NLBL die Bewirtschaftung der im Einzelplan 20 veranschlagten Ausgabemittel. Diese weist zweckgebundene Mittel entsprechend den Anforderungen der mit der Ausführung der Maßnahmen beauftragten Bauämter zur Bewirtschaftung zu.

2.2 Anordnungsbefugnis über Ausgabemittel

Mit der Zuweisung hat das Bauamt die Anordnungsbefugnis unmittelbar erhalten.

2.3 Überwachung der Ausgabemittel

2.3.1 Allgemein

Bei der Bewirtschaftung der Ausgabemittel ist wirtschaftlich und sparsam zu verfahren. Jede unnötige Belastung des Landes ist zu vermeiden. Über die zugewiesenen Ausgabemittel hinaus dürfen weder Zahlungsverpflichtungen eingegangen noch Zahlungen geleistet werden.

Eine schnelle und reibungslose Durchführung von Baumaßnahmen sowie die wirtschaftliche Verwendung der veranschlagten Ausgabemittel setzen die exakte, zeitnahe und kontinuierliche Anwendung der Controllinginstrumente Baumittelsteuerung auf der Grundlage von HHV-Bau voraus. Das NLBL und die Bauämter sind verpflichtet, ein projektbezogenes Controlling mit den entsprechenden DV-Werkzeugen auf Grundlage der Kostenkontrolle durchzuführen.

2.3.2 bei der Bauunterhaltung

Aus den Ausgabemitteln für die Bauunterhaltung ist von dem NLBL zunächst - eine Reserve von mindestens 10 %. zu bilden. Aus ihr sind die Kosten für die im Laufe des Haushaltsjahres erfahrungsgemäß eintretenden, unabwendbaren baulichen Maßnahmen zu decken. Die Rücklage ist nur so lange verfügbar zu halten, bis übersehen werden kann, dass sie für den gedachten Zweck nicht mehr in Anspruch genommen wird.

2.3.3 bei kleinen Neu-, Um- und Erweiterungsbauten

Ergeben sich bei einer Baumaßnahme unabwendbare Mehrkosten, sind sie aus Einsparungen im Rahmen der jeweiligen Kontingente der Ressorts zu decken. Einsparungen dürfen nicht zu Abweichungen von der Bauunterlage verwendet werden.

2.3.4 bei großen Neu-, Um- und Erweiterungsbauten

Sind Mehrkosten während der Durchführung der Baumaßnahme zu erwarten, so hat das Bauamt sofort dem NLBL zu berichten und dabei die geschätzte Höhe der zu erwartenden Überschreitung mitzuteilen.

Bei Einsparungen ist entsprechend zu verfahren. Einsparungen dürfen nicht zu Abweichungen von der haushaltsmäßig anerkannten HU-Bau verwendet werden.

2.4 Übertragbarkeit von Ausgabemitteln

Die am Schluss eines Haushaltsjahres im Einzelplan 20 verbleibenden Ausgabereste werden auf die entsprechenden Buchungsstellen des Haushaltsplans für das folgende Haushaltsjahr übertragen, sofern die Voraussetzungen gemäß § 45 Abs. 4 LHO vorliegen.

Die Inanspruchnahme der Ausgabereste bedarf der Einwilligung des MF.

2.5 Feststellungen

Bei Erstellung der Zahlungsanordnungen sind die VV Nrn. 10 bis 20 zu § 70 LHO i.V.m. ADVHV-Best.Nr. 4.5.3.6 zu beachten. Nach den VV zu § 70 LHO können für eine prüfbare Erstellung von Bescheinigungen der sachlichen, fachtechnischen und rechnerischen Richtigkeit von den dazu befugten Beschäftigten folgende Feststellungsvermerke erteilt werden:

Die Teilbescheinigung "Fachtechnisch richtig" ist auf den begründenden Unterlagen abzugeben, wenn an der Bescheinigung der sachlichen Richtigkeit mehrere Beschäftigte oder freiberuflich Tätige beteiligt sind, die über die erforderliche Fachkenntnis auf dem jeweiligen technischen Gebiet verfügen. Soweit sich die fachtechnische Feststellung nur auf Teile der begründenden Unterlagen bezieht, muss zusätzlich der Umfang der Verantwortung erläutert werden. Der Feststeller der sachlichen Richtigkeit ist für die Richtigkeit der von der Teilbescheinigung erfassten Angaben nicht verantwortlich.

Siehe auch das Merkblatt Feststellungsbescheinigungen

B 2 Unterbringungs- und Baubedarf von Landesdienststellen

1 Allgemeines

1.1 Besteht seitens eines Nutzers ein konkreter Unterbringungs- und/oder Baubedarf, so ist von ihm zunächst eine objektunabhängige Bedarfsplanung nach Nummer 2 durchzuführen. Bei der Bedarfsplanung ist zu unterscheiden zwischen reinem Baubedarf, wie beispielsweise Umbau- und Herrichtungsmaßnahmen ohne Änderung des Raumbedarfs, und dem Unterbringungsbedarf, entstehend durch neuen, erweiterten oder wesentlich geänderten Raumbedarf. Die Bedarfsplanung ist vom Nutzerressort zu genehmigen (Bedarfsfeststellung) und dient der verbindlichen Festlegung, ob und in welchem Umfang dieser konkrete Bedarf besteht.

1.2 Kann nach Nummer 3.3 ein Unterbringungsbedarf aus zeitlichen Gründen nur im Wege eines Erwerbs oder einer Anmietung realisiert werden, gelten allein die Nummern 2.1 bis 2.3 auf deren Basis die Bedarfsfeststellung erfolgt sowie die VV zu § 64 LHO. Das NLBL prüft die Eilbedürftigkeit sowie die Notwendigkeit, Angemessenheit und Wirtschaftlichkeit des Raumbedarfs auf Schlüssigkeit. Die Prüfung sollte im Verhältnis zur Finanzwirksamkeit der Unterbringungsmaßnahme angemessen sein.

1.3 Im Falle eines Unterbringungsbedarfs ist auf der Grundlage der Bedarfsfeststellung grundsätzlich nach der Nummer 3 zu untersuchen, auf welche Art und Weise der festgestellte Bedarf unter Beachtung der Wirtschaftlichkeit gemäß § 7 LHO gedeckt werden kann (Unterbringungsplanung) Sollte der Bedarf aus dem Bestand des Landes nicht gedeckt werden können, beinhaltet die Untersuchung eine Kostenermittlung (z.B. Feststellung des Kostenrahmens nach DIN 276) für jede in Betracht kommende Variante. Das Ziel besteht darin, in einer vergleichenden Betrachtung und Abwägung die Entscheidung für die zu realisierende Variante der Bedarfsdeckung herbeizuführen (Variantenuntersuchung). Im Fall einer Entscheidung zugunsten einer Eigenbaulösung im Rahmen der Unterbringungsplanung und bei Baubedarfen bedarf es einer Qualifizierung der Unterlagen zu einer Bauanmeldung gemäß Abschnitt D 3 bzw. E 2

1.4 Bei einer Entscheidung für die Durchführung eines Neu-, Um- oder Erweiterungsbaus mit Kosten unter 5.000.000 EUR einschließlich Baunebenkosten gemäß Abschnitt K 8 ist nach Abschnitt D für Kleine Neu-, Um- und Erweiterungsbauten und bei Kosten über 5.000.000 EUR ist nach Abschnitt E für große Neu-, Um- und Erweiterungsbauten zu verfahren.

Eine Teilung großer Baumaßnahmen in mehrere Einzelmaßnahmen mit Kosten bis 5.000.000 Euro ist unzulässig.

1.5 Bei Unterbringungsplanungen für die als Landesbetriebe geführten Hochschulen werden die Verfahren in den Abschnitten L 1 - L 2 geregelt.

2 Bedarfsplanung

2.1 Zuständig für die Planung und Darstellung des Bedarfs ist grundsätzlich der Nutzer.

Für den Nutzer bündelt eine Verantwortliche oder ein Verantwortlicher die Interessen und bringt die unterbringungsrelevanten Forderungen und Informationen ein. Der frühzeitige Austausch aller unterbringungsrelevanten Informationen ist sicherzustellen

2.2 Die Bedarfsplanung dient der Ermittlung und Erläuterung des Bedarfs als wesentliche Grundlage für die weiteren Untersuchungen. Die Anforderungen sind eindeutig und abschließend zu definieren. Eine vollständige Bedarfsplanung ist unverzichtbare Grundvoraussetzung für die finanziellen Auswirkungen von Unterbringungs- und Bauplanungen. Der Nutzer hat deshalb vorab auch zu klären, ob der Bedarf ggf. durch organisatorische Maßnahmen gedeckt werden kann.

2.3 Die Bedarfsplanung besteht insbesondere aus:

Die Unterlagen sind im Einzelnen auch in Abschnitt F Nr. 1.2 RBBau beschrieben

Bei reinen Baubedarfen ohne Änderung des Raumbedarfs ist auf Stellen- und Raumbedarfsplan zu verzichten.

2.4 Das Nutzerressort beauftragt das NLBL schriftlich unter Beifügung der Unterlagen nach Nummer 2.3 mit der baufachlichen Beratung des Raum- bzw. Baubedarfs direkt, wenn die voraussichtlichen Gesamtkosten weniger als 6,0 Mio. EUR betragen; andernfalls ist der Projektauftrag über das MF an das NLBL zu richten.

Der Bedarf ist insbesondere zu beraten und zu überprüfen im Hinblick auf

Die baufachliche Beratung des Raum- bzw Baubedarfs schließt mit einer Stellungnahme des NLBL ab. Betragen die Kosten mehr als 6 Mio. EUR erhält MF eine Durchschrift der Beratungsunterlagen.

Der Nutzer legt die baufachlich beratene Raumbedarfsplanung dem Nutzerressort zur Zustimmung vor. Dieses genehmigt die Bedarfsplanung in einem förmlichen Verfahren. Diese Bedarfsfeststellung ist abschließend und für die weitere Planung bindend.

2.5 Sofern sich ergibt, dass es sich um einen Unterbringungsbedarf handelt oder die Wirtschaftlichkeit des Baubedarfs in Frage steht, ist nach Nummer 3 zu verfahren. In allen anderen Fällen erfolgt unmittelbar entsprechend Abschnitt D Nr. 3 oder Abschnitt E Nr. 2 die Komplettierung des Bedarfs zur Bauanmeldung.

3 Unterbringungsplanung

3.1 Nach der Bedarfsfeststellung ist eine Untersuchung der realisierbaren Varianten zur Sicherstellung der Unterbringung durchzuführen.

3.2 Der Nutzer stellt gemeinsam mit dem NLBL fest, ob der Raumbedarf in vorhandenen landeseigenen oder bereits angemieteten Liegenschaften gedeckt werden kann. Bei komplexen Unterbringungen ist die Erstellung eines Gesamtkonzeptes durch das NLBL erforderlich.

Als weitere Varianten zur Bedarfsdeckung/ Beschaffung kommen regelmäßig in Betracht:

3.3 Sofern ungeeignete Varianten ausgeschlossen werden können (z.B. fachlich zwingend vorgegebener Standort, Geheimschutz- oder besondere baufachliche Anforderungen, zeitliches Umsetzungserfordernis) ist dies zu begründen und vom Nutzer zu dokumentieren. Fehlende Haushaltsmittel sind regelmäßig kein Rechtfertigungsgrund eine fachlich geeignete Variante auszuschließen.

3.4 Die Variantenuntersuchung hat zum Ziel alle Gegebenheiten quantitativ, qualitativ, funktional und kostenmäßig so zu erfassen, dass die alternativen Möglichkeiten der Bedarfsdeckung bewertet und verglichen werden können.

Der Umfang der Untersuchung der Varianten richtet sich im Einzelfall nach den Erfordernissen einer belastbaren Kostenermittlung. Wenn im Ausnahmefall zur Durchführung der Variantenuntersuchung vertiefte Planungsleistungen erforderlich werden, ist hierfür die Zustimmung des MF einzuholen.

Bei der Untersuchung der Varianten sind die Grundsätze einer lebenszyklusorientierten Optimierung der Kosten, insbesondere die späteren Betriebs- und sonstigen Nutzungskosten, sowie die Risikokosten zu berücksichtigen.

3.5 Die Untersuchung und Bewertung erfolgt für alle Varianten nach den in der Bedarfsfeststellung festgelegten einheitlichen quantitativen und qualitativen Anforderungen.

Die gewählte Form der Wirtschaftlichkeitsuntersuchung sollte in Methodik und Aufwand im Verhältnis zur finanzwirksamen Maßnahme angemessen sein.

3.6 Die Ergebnisse der Variantenuntersuchung sind vom Nutzer quantitativ, qualitativ, funktional und kostenmäßig zu bewerten und zu dokumentieren. Abschließend nimmt NLBL Stellung zu der Variantenuntersuchung und überprüft diese insbesondere auf Vollständigkeit und Schlüssigkeit der Wirtschaftlichkeitsuntersuchung. Das Ergebnis der Variantenuntersuchung ist dem Nutzerressort zur Entscheidung vorzulegen. Die abschließende Entscheidung über die Unterbringung verbleibt zusammen mit der Haushaltsverantwortung beim Nutzerressort. Es unterrichtet darüber das MF.

4 Qualifizierung zur Bauanmeldung

4.1 Im Fall der Eigenbaulösung, beauftragt das Nutzerressort über MF das NLBL mit der erforderlichen Komplettierung der Bedarfsplanung zur Bauanmeldung nach Abschnitten D bzw. E und beantragt die Ergänzung der baufachlichen Stellungnahme. Ein entsprechender Auftrag setzt allerdings voraus, dass die Finanzierung der Maßnahme in einem absehbaren Zeitraum gesichert erscheint.

4.2 Im Falle einer anderen Entscheidung als der Eigenbaulösung, richtet sich das weitere Verfahren nach den Regelungen in den VV zu § 64 LHO (siehe insbesondere dortige Nummer 5 "Beschaffung von Liegenschaften").

4.3 Für die Deckung des Unterbringungsbedarfs im Rahmen einer Öffentlichen Privaten Partnerschaft gelten ergänzend die Regelungen in Nummer 5.

5 Ergänzende Regelungen für Öffentlich-Private Partnerschaften (ÖPP)

5.1 Die Deckung eines Bedarfs kann im Wege einer ÖPP erfolgen. Dabei handelt es sich grundsätzlich um eine langfristige, vertraglich geregelte Zusammenarbeit zwischen öffentlicher Hand und einem privaten Partner über den Lebenszyklus einer Immobilie. Der gesamte Lebenszyklus umfasst die Bestandteile "Finanzieren", "Planen", "Bauen", "Betreiben" und "Verwerten".

5.2 Zu den Einzelheiten des Verfahrens der Wirtschaftlichkeitsuntersuchung einer ÖPP wird auf die Erläuterungen im Leitfaden des Bundes "Wirtschaftlichkeitsuntersuchungen bei PPP-Projekten" verwiesen.

5.3 Nicht jedes Projekt eignet sich für eine Realisierung im Rahmen einer ÖPP. Notwendig ist daher zunächst die Auswahl von ÖPP-tauglichen Projekten mit Hilfe des ÖPP-Eignungstests. Ist die mangelnde Eignung eines Projektes für eine Realisierung als ÖPP bereits ohne Eignungstest offensichtlich, bedarf es keiner weiteren Untersuchung. Nummer 3.3 ist entsprechend anzuwenden.

5.4 In allen anderen Fällen hat der Nutzer im Rahmen der Variantenuntersuchung den ÖPP-Eignungstest durchzuführen. Sofern hierzu baufachliche Kriterien herangezogen werden, ist das NLBL zu beteiligen.

5.5 Nach positivem ÖPP-Eignungstest wird durch den Nutzer eine vorläufige Wirtschaftlichkeitsuntersuchung erstellt, in der die konventionelle Realisierung und die Realisierung als ÖPP zu vergleichen sind.

Das nach Nummer 3 am Verfahren beteiligte NLBL ermittelt hierzu den vorläufigen "Public Sector Comparator (PSC)" für den präferierten Standort.

5.6 Kommt nach der vorläufigen Wirtschaftlichkeitsuntersuchung eine ÖPP in Betracht, ist entsprechend Nummer 3.6 zu verfahren.

5.7 Die Ausführungen zur HU-Bau gemäß Abschnitt E Nummern 3.1.4 und 3.1.5 sind vorbehaltlich der nachstehenden Änderungen und Ergänzungen sinngemäß anzuwenden. Für die Erstellung einer Haushaltsunterlage ÖPP (HU-ÖPP) gelten folgende ergänzenden Regelungen:

C Unterhaltung der Grundstücke und baulichen Anlagen

1 Allgemeines und Zuständigkeiten

Die Bauunterhaltung umfasst alle konsumtiven Maßnahmen, die dem Erhalt der Bausubstanz und damit des Gebäudevermögenswertes (Werterhalt) dienen, den normalen technischen Standard wiederherstellen und den allgemein anerkannten Regeln der Technik entsprechen. Zugleich soll im Rahmen der Bauunterhaltung die Funktionsfähigkeit von Gebäuden und die Erhaltung von Baukulturgütern sichergestellt werden. Hierzu zählen auch Maßnahmen, die auf Grundlage neuer rechtlicher Anforderungen notwendig werden, wie z.B. Brandschutz, Immissionsschutz, Klimaschutz, Barrierefreiheit etc. Investive, wertsteigernde Maßnahmen, die durch Anforderungen des Nutzers ausgelöst werden (z.B. zusätzlicher Raumbedarf) sind nach Abschnitt. D bzw. E durchzuführen.

1.1 Im Einzelnen gehören zur Unterhaltung der Grundstücke und baulichen Anlagen alle Maßnahmen entsprechend den Erläuterungen zu Gruppe 519 im Gruppierungsplan der Verwaltungsvorschriften zur Haushaltssystematik des Landes Niedersachsen -VV-HNds (Gpl), die der Erhaltung der Gebäude, Grundstücke, Außenanlagen (auch Straßen und Wege auf den vorgenannten Grundstücken) und sonstigen Anlagen, einschließlich des Zubehörs, dienen, jedoch nicht Wartung und Inspektion sowie die Herrichtung, die durch eine neue Zweckbestimmung erforderlich wird.

1.2 Die größere Bauunterhaltung für bauliche Anlagen des Landes obliegt dem Bauamt und die kleine Bauunterhaltung (Instandsetzungen einfacher Art) der nutzenden bzw. hausverwaltenden Dienststelle.

Das Bauamt ist nicht für die Bauunterhaltung derjenigen gemieteten oder gepachteten baulichen Anlagen zuständig, zu deren Unterhaltung sich das Land vertraglich verpflichtet hat. Auf Anforderung berät und unterstützt das Bauamt die nutzende bzw. hausverwaltende Dienststelle hierbei.

1.3 Im Zuge der Bauunterhaltungsarbeiten können im Einzelfall auch kleine investive bauliche Änderungen oder Ergänzungen einschl. erstmaliger Beschaffung der Beleuchtungskörper durchgeführt werden, wenn dadurch die Anlage in ihrer Substanz nicht wesentlich verändert wird. Zulässig sind investive Anteile bis 20 %.

MF kann darüber hinaus in besonders begründeten Einzelfällen Ausnahmen zulassen.

1.4 Bei der Bauunterhaltung schutzbedürftiger baulicher Anlagen ist nach den " Richtlinien für Sicherheitsmaßnahmen bei der Durchführung von Bauaufgaben -RiSBau" - (Abschnitt K 16) zu verfahren.

Die nutzende bzw. hausverwaltende Dienststelle hat unter Beteiligung ihres Geheimschutz- bzw. Sicherheitsbeauftragten jeweils festzulegen, ob eine bauliche Anlage, für die eine Bauunterhaltung ansteht, i.S. der RiSBau schutzbedürftig ist.

1.5 Die Maßnahmen des "Sondervermögens zur Nachholung von Investitionen durch energetische Sanierung und Infrastruktursanierung von Landesvermögen sowie zur Unterbringung von Geflüchteten in landeseigenen Gebäuden" des Einzelplan 13, Kapitel 5134 werden im Rahmen eines Sanierungsfahrplans nach dem Prinzip "worst first" unter Berücksichtigung der Energieeffizienzklassifizierung zusammengeführt und abgewickelt. Notwendige dringliche Bauunterhaltungsmaßnahmen, Energieträgerwechsel etc. fließen dabei ein.

Die Planung und Durchführung und die Bewirtschaftung der Haushaltsmittel für energetische Sanierungsmaßnahmen und Infrastruktursanierungen richtet sich mit dem Ziel der Beschleunigung der Prozesse nach den Verfahrensrichtlinien der Bauunterhaltung.

2 Veranschlagung der voraussichtlich zu leistenden Ausgaben

Die Ausgaben für die größere Unterhaltung der Grundstücke und baulichen Anlagen sind im Einzelplan 20 - Hochbauten (Titel 519 64) - zu veranschlagen, soweit für sie nicht besondere Buchungsstellen bestimmt sind.

Die Ausgaben für die größere Unterhaltung der Grundstücke und baulichen Anlagen mit einem investiven Anteil nach 1.3. sind im Einzelplan 20 - Hochbauten - bei Titel 713 64 zu veranschlagen.

Die Ausgaben für Maßnahmen nach 1.5. sind im Einzelplan 13 Kapitel 5134 bei Titel 713 65 zu veranschlagen.

Die Ausgaben für die kleinere Bauunterhaltung werden in dem jeweils zutreffenden Fachkapitel (Titel 519 ...) des Nutzers veranschlagt.

Bei Landesbetrieben sind die Ausgaben entsprechend in den Wirtschaftsplänen auszuweisen

3 Feststellung des Baubedarfs - Baubegehung

3.1 Baubegehung

3.1.1 Zur gegenwartsnahen Feststellung der notwendigen Bauunterhaltungsarbeiten sind alle baulichen Anlagen in der Regel jährlich - zweckmäßig drei Monate vor Beginn des Haushaltsjahres - zu begehen. Es genügen dafür auch Abstände von zwei Jahren, wenn in dieser Zeit nur routinemäßige Bauunterhaltung notwendig wird. Es ist zweckmäßig, mit dieser Baubegehung zugleich die

Begehung nach der Richtlinie für die Überwachung der Verkehrssicherheit von baulichen Anlagen des Bundes (RÜV) in den Landesliegenschaften durchzuführen.

Wird bei der Baubegehung erkannt, dass die Nutzung öffentlich-rechtlichen Bestimmungen widerspricht oder die Verkehrsicherheit der baulichen Anlagenicht gegeben ist, ist dies bei der Festlegung der Dringlichkeit besonders zu berücksichtigen. Bei der Feststellung des Baubedarfs und der Durchführung der Bauunterhaltungsarbeiten sind u.a. der Brandschutzleitfaden, die RÜV sowie die Grundsätze des nachhaltigen Bauens zu beachten. Ggf. sind weitergehende Prüfungen nach RÜV durchzuführen Sollten weitergehende Prüfungen erforderlich werden, so werden diese vom Bauamt veranlasst. Die Erfordernisse des vorbeugenden Brandschutzes für bauliche Anlagen sind zu beachten; gegebenenfalls ist eine Brandschau durchzuführen.(vgl. Abschnitt K 4)

3.1.2 An der Baubegehung zur Feststellung der Bauunterhaltungsmaßnahmen haben teilzunehmen:

3.1.3 Die nutzende bzw. hausverwaltende Dienststelle vereinbart rechtzeitig mit dem Bauamt und den zu beteiligenden Stellen den Termin zur Baubegehung.

3.1.4 Bei der Baubegehung sind die notwendigen Bauunterhaltungsmaßnahmen von den Vertretern der beteiligten Dienststellen gemeinsam festzulegen.

3.1.5 Bei der Baubegehung ist vom Bauamt in Abstimmung mit der nutzenden bzw. hausverwaltenden Dienststelle im Einzelnen festzulegen, wer welche Arbeiten durchzuführen hat.

Die sogenannte größere Bauunterhaltung, die ingenieurtechnische, gestalterische bauordnungsrechtliche oder denkmalpflegerische Fachkenntnisse erfordert, ist grundsätzlich vom Bauamt durchzuführen und aus dem Einzelplan20 zu finanzieren, soweit für sie nicht besondere Buchungsstellen bestimmt sind (andere Einzelpläne oder Wirtschaftspläne)

Die sog. kleinere Bauunterhaltung einfacher Art, die keine ingenieurtechnischen, gestalterischen oder bauordnungsrechtlichen Fachkenntnisse erfordert, ist grundsätzlich durch die nutzende bzw. hausverwaltende Dienststelle durchzuführen und zu finanzieren.

Zur kleineren Bauunterhaltung gehört z.B. die Instandhaltung * von:

3.2 Baubedarfsnachweisung (BBN)

3.2.1 Über das Ergebnis der Baubegehung ist vom Bauamt eine Baubedarfsnachweisung nach Muster 8C RLBau zu fertigen, von der die teilnehmenden Dienststellen je eine Ausfertigung erhalten.

3.2.2 Baubedarfsnachweisungen sind für jede bauliche Anlage aufzustellen.

3.2.3 Reihenfolge der Dringlichkeiten

Bei der Baubegehung sind die notwendigen Bauunterhaltungsmaßnahmen von den Vertreterinnen und Vertretern der beteiligten Dienststellen gemeinsam festzulegen. Die Dringlichkeit der Arbeiten ist vom Bauamt in der Baubedarfsnachweisung wie folgt einzustufen:

| Dringlichkeit 1 = | Maßnahmen zur Gefahrenabwehr, notwendige Anpassung an gesetzliche Vorschriften Erfüllung vertraglicher Pflichten, Maßnahmen zur Aufrechterhaltung des Dienstbetriebes Maßnahmen, die aufgrund besonderer Umstände in die höchste Dringlichkeitsstufe einzustellen sind |

| Dringlichkeit 2 = | Maßnahmen zur Erhaltung der Gebäudesubstanz und zur Vermeidung von Folgeschäden, Maßnahmen zur Sicherstellung des technischen Betriebes |

| Dringlichkeit 3 = | Substanz- und Funktionsverbesserungen Schönheitsreparaturen |

Kleine werterhöhende bauliche Maßnahmen oder Ergänzungen sind in den Dringlichkeiten 1 bis 3 enthalten (vgl. Nummer 1.3).

4 Mittelzuweisung

Die Ausgabemittel für größere Unterhaltungsarbeiten werden jährlich im Rahmen der Haushaltsführung vom NLBL den Bauämtern zur Bewirtschaftung zugewiesen.

5 Ausführung der Arbeiten

Die zeitliche Abfolge in der Ausführung der Bauunterhaltungsmaßnahmen richtet sich grundsätzlich nach der in der Baubedarfsnachweisung festgelegten Dringlichkeit und Zuständigkeit. Die vergleichende, liegenschaftsübergreifende Abschätzung der Dringlichkeit einzelner Maßnahmen obliegt dem Bauamt.

___________

*) Die Instandhaltung beinhaltet gemäß DIN 31051 die Wartung, Inspektion, Instandsetzung und Verbesserung von Bauelementen.

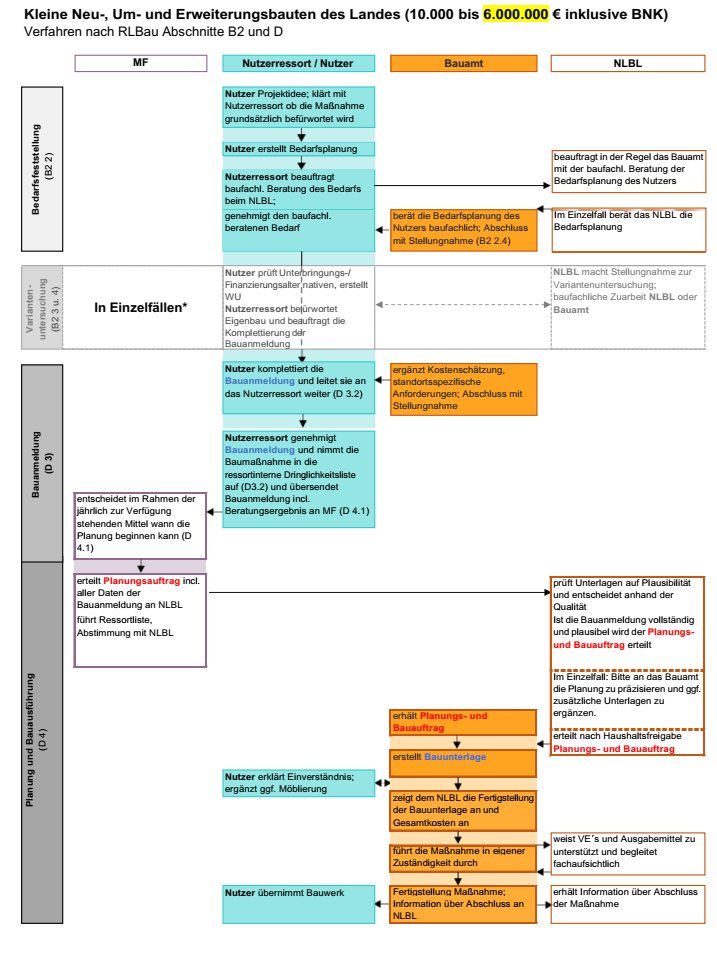

D Kleine Neu-, Um- und Erweiterungsbauten

1 Allgemeines

1.1 Kleine Neu-, Um- und Erweiterungsbauten sind bauliche Maßnahmen mit Kosten von 10.000 EUR bis 6.000.000EUR inklusive Baunebenkosten, durch die neue Anlagen geschaffen oder bestehende Liegenschaften in ihrer baulichen Substanz wesentlich verändert werden.

1.2 Eine Teilung großer Baumaßnahmen in mehrere Einzelmaßnahmen mit Kosten von 10.000 EUR bis 6.000.000EUR ist unzulässig.

1.3 Müssen mehrere kleine Neu-, Um- und Erweiterungsbauten, deren Gesamtkosten über 6.000.000EUR betragen, innerhalb einer Liegenschaft durchgeführt werden, sind sie als "Große Baumaßnahme" nach Abschnitt E zu behandeln. Dies gilt nicht, wenn die betroffenen Bauten in keinem funktionalen oder baulichen Zusammenhang stehen.

1.4 Bei der Planung und Ausführung schutzbedürftiger Baumaßnahmen ist nach den "Richtlinien für Sicherheitsmaßnahmen bei der Durchführung von Bauaufgaben -RiSBau" - (K 16) zu verfahren.

Die nutzende Verwaltung hat - unter Beteiligung ihres Geheimschutz- bzw. Sicherheitsbeauftragten - vor Planung und Ausführung einer Baumaßnahme jeweils festzulegen, ob die Baumaßnahme oder die durch eine Baumaßnahme betroffene bauliche Anlage gemäß RiSBau schutzbedürftig ist.

2 Veranschlagung der Ausgaben

Die Veranschlagung der Ausgaben und ihre Einstellung in den Haushalt des Landes erfolgt, soweit für sie nicht besondere Buchungsstellen bestimmt sind, im Einzelplan 20 -Hochbauten-.

3 Qualifizierung zur Bauanmeldung

3.1 Hat sich das Nutzerressort auf der Grundlage .des genehmigten Raum- bzw. Baubedarfs und ggf. der Variantenuntersuchung gemäß Abschnitt B2 für die Eigenbaulösung entschieden, beauftragt es das NLBL mit der Qualifizierung der Unterlagen zur Bauanmeldung nach Abschnitt F 1.4

Das NLBL gibt die Beratung in der Regel an die Bauämter weiter und begleitet sie baufachlich.

3.1.1 Die Qualifizierung zur Bauanmeldung schließt mit einer baufachlichen Stellungnahme der beratenden Stelle ab. Hierin sind die im Projekt bestehenden Risiken in Form einer monetären Risikobewertung transparent darzustellen

3.2 Die Bauanmeldung wird vom Nutzerressort genehmigt. Es nimmt die Baumaßnahme in eine ressortinterne Dringlichkeitsliste auf. Mit der Genehmigung der Bauanmeldung sind weitere Nutzerforderungen auszuschließen.

4 Planung und Bauausführung

4.1 Anhand der durch die Ressorts dem MF auf Anforderung übersandten Dringlichkeitslisten, denen die nach 3.1 zur Bauanmeldung erforderlichen Unterlagen beizufügen sind, entscheidet das MF im Rahmen der jährlich für die Ressorts zur Verfügung stehenden Mittel, wann die Planung für eine Baumaßnahme eingeleitet werden kann. Es erteilt dem NLBL den Planungsauftrag so rechtzeitig, dass die Baumaßnahme in dem vorgesehenen Finanzierungszeitraum durchgeführt werden kann. Die Bauanmeldung ist für die nutzende Verwaltung und Bauverwaltung bindend. Unabwendbare nachträgliche Änderungen sind nur aus zwingenden Gründen zulässig. Sie müssen ebenfalls dem Verfahren nach 3 unterzogen werden.

4.2 Das Bauamt erstellt in eigener Verantwortung die Bauunterlagen. Dazu gehören Pläne, Kostenermittlung und Erläuterungen, aus denen die Art der Ausführung ersichtlich ist.

4.3 Das Einverständnis der nutzenden Verwaltung mit den Bauunterlagen ist bei allen Baumaßnahmen erforderlich. Mit der Einverständniserklärung ist der Umfang der Baumaßnahme endgültig festgeschrieben. Unabwendbare Änderungen sind nur mit Zustimmung des Nutzerressorts und dem NLBL zulässig.

4.4 Das Bauamt zeigt dem NLBL die Fertigstellung der Bauunterlagen unter Angabe der Gesamtkosten an. Das NLBL weist dem Bauamt die Ausgabemittel bzw. Verpflichtungsermächtigung zu.

4.5 Kleine Neu-, Um- und Erweiterungsbauten führt das Bauamt in eigener Zuständigkeit durch. Es trägt für diese Baumaßnahmen die Verantwortung und hat dafür einzustehen, dass vor allem die gebotene Wirtschaftlichkeit beachtet wird.

Das Bauamt wird von dem NLBL fachaufsichtlich unterstützt und begleitet.

4.6 Beginn und voraussichtliche Ausführungszeit der Baumaßnahmen sind im Einvernehmen mit der hausverwaltenden Dienststelle und der nutzenden Verwaltung festzulegen.

4.7 Mit den Bauarbeiten darf erst begonnen werden, wenn die Voraussetzungen nach G 1.1 erfüllt sind.

4.8 Das Bauamt hat dem NLBL über Einsparungen und Mehrkosten zu berichten, sobald sie erkennbar sind. Die eingesparten Ausgabemittel sind zurückzumelden.

Ergeben sich unabwendbare Mehrkosten, sind diese aus dem Kontingent des jeweiligen Ressort zu decken. (vgl. B1 2.3.3)

5 Unvorhergesehene Baumaßnahmen

Werden unvorhergesehene Baumaßnahmen erforderlich, hat die nutzende Verwaltung die Durchführung der Baumaßnahme auf dem Dienstweg zu beantragen. Hierbei hat das Bauamt mitzuwirken und die Kosten zu ermitteln. Die Aufstellung der Bauunterlagen ist erst dann zu veranlassen, wenn das Nutzerressort und das MF zugestimmt haben und die Finanzierung der Maßnahme sichergestellt ist. Das MF erteilt den Planungsauftrag. Hinsichtlich der Festlegung des Baubedarfs, der Planung und der Bauausführung ist nach 3 und 4 zu verfahren.

_____

* Bei Neubau und bei Anbau/Grundsanierung, wenn die Wirtschaftlichkeit in Frage steht

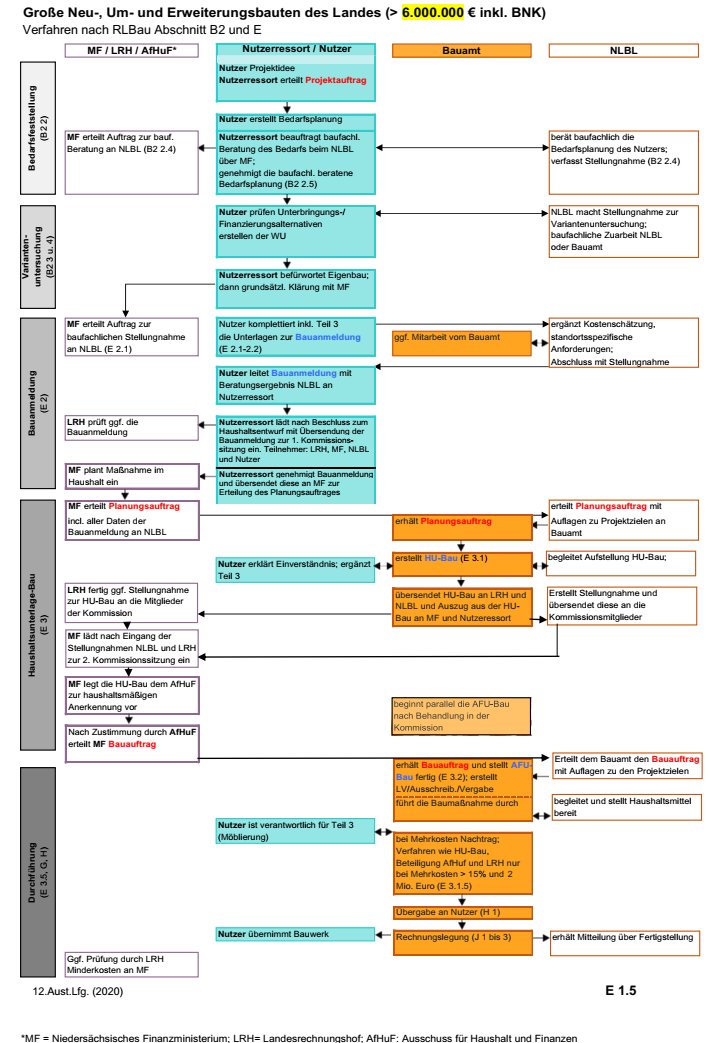

E Große Neu-, Um- und Erweiterungsbauten

1 Allgemeines

1.1 Große Neu-, Um- und Erweiterungsbauten sind bauliche Maßnahmen mit Kosten über 6.000.000,- EUR inklusive Baunebenkosten (BNK) gemäß Abschnitt K 8, durch die neue Anlagen geschaffen, bestehende Liegenschaften in ihrer baulichen Substanzwesentlich verändert werden oder die der erstmaligen Herrichtung einer Liegenschaft infolge neuer Zweckbestimmung dienen.

1.2 Eine Teilung großer Baumaßnahmen in mehrere Einzelmaßnahmen mit Kosten bis 6.000.000,- EUR ist unzulässig.

1.3 Auf der Grundlage einer Bauanmeldung im Sinne der Nr. 2 und des mit ihr angestrebten Kostenobergrenze ist zwischen der obersten Instanz des Nutzers (Ressort), und dem Finanzministerium einvernehmlich die Entscheidung über die Einstellung des Bauvorhabens in die Mittelfristige Planung des Landeshaushaltes zu treffen (Eigenbaumaßnahme).

Im Falle einer Eigenbaumaßnahme ist eine Haushaltsunterlage aufzustellen (vgl. Nummer 3). Für alle Bedarfsdeckungsvarianten gilt Abschnitt K 5.

1.4 Bei der Planung und Ausführung schutzbedürftiger baulicher Anlagen ist nach den Vorschriften der "Richtlinien für Sicherheitsmaßnahmen bei der Durchführung von Bauaufgaben des Bundes (RiSBau)" (siehe Abschnitt K 16) zu verfahren. Die Schutzbedürftigkeit der baulichen Maßnahme legt der Nutzer fest und macht ggf. die notwendigen Angaben nach der RiSBau.

1.5 Dem Staatlichen Baumanagement ist -nach vorheriger Terminabstimmung mit dem Nutzer - eine ausreichende Bearbeitungszeit, insbesondere auch für die Verhandlungen mit Behörden, Nachbarn usw., für das Mitwirken bei der Aufstellung von Programmen, für Vorplanung, Kostenermittlungen und dergleichen zu gewähren.

2 Qualifizierung zur Bauanmeldung

2.1 Hat sich das Nutzerressort auf der Grundlage des genehmigten Raum- bzw. Baubedarfs und ggf. der Variantenuntersuchung für die Eigenbaulösung entschieden, beauftragt es den Nutzer mit der Qualifizierung der Bedarfsplanung zur Bauanmeldung nach Abschnitt F Nr. 1.4. und beantragt über das MF die Ergänzung der baufachlichen Stellungnahme durch das NLBL.

2.2 Das NLBL ergänzt - ggf. mit dem Bauamt - die baufachliche Stellungnahme gemäß

Abschnitt B2 um die standortspezifischen Belange, erstellt und unterzeichnet die Muster 6 und 7 und leitet diese an den Nutzer weiter. Der Nutzer erteilt sein Einverständnis und legt die nach Abschnitt F Nr. 1 strukturierte Bauanmeldung in sechsfacher Ausfertigung dem Nutzerressort vor. Das Nutzerressort meldet die Baumaßnahme im Rahmen des Haushaltsaufstellungsverfahrens an.

Das Nutzerressort leitet die Bauanmeldung an den LRH (digital) und das MF weiter. Der Inhalt der Bauanmeldung wird in einer Kommission unter Federführung des Nutzerressorts beraten, ggf. erfolgen Auflagen und Hinweise. Die Kommission besteht aus Vertreterinnen und Vertretern des jeweiligen Nutzerressorts und des Nutzers, des LRH, des MF und des NLBL Nach Behandlung in der Kommission genehmigt das Nutzerressort die Bauanmeldung. Mit Genehmigung der Bauanmeldung sind weitere Nutzerforderungen auszuschließen.

2.3 Die genehmigte Bauanmeldung ist für die nutzende Verwaltung und das Staatliche Baumanagement bindend. Unabwendbare nachträgliche Änderungen sind nur aus zwingenden Gründen zulässig. Sie müssen ebenfalls dem vorbenannten Verfahren nach Nummer 2 unterzogen werden.

2.4 Nach der Beschlussfassung über den Haushaltsplanentwurf entscheidet das MF, wann die Planung für eine Baumaßnahme bis einschließlich AFU - Bau - eingeleitet werden kann. Es erteilt den Planungsauftrag so zeitgerecht, dass die Baumaßnahme zum vorgesehenen Finanzierungszeitraum den erforderlichen Planungsstand erhält (zur Bauausführung siehe Abschnitt G).

Das Nutzerressort erhält einen Abdruck des Planungsauftrages. Es ist verantwortlich für den Inhalt und die rechtzeitige Aufstellung des Teils 3 der Kostenberechnung (siehe auch Abschnitt F Nr. 2.1.4 RLBau) Die Schnittstellen der Teil 2 und Teil 3 Planung sind wechselseitig zwischen Nutzer und Bauamt abzustimmen. .Sollte die Baumaßnahme während der Planungsphase zurückgestellt werden müssen, sind die Planungen sofort zu unterbrechen.

3 Unterlagen für Veranschlagung und Ausführung

Das für die Erstellung der Haushaltsunterlage-Bau nach Nummer 3.1 zuständige Bauamt hat grundsätzlich insbesondere folgende Rahmenbedingungen verantwortlich zu steuern:

Wegen der weitreichenden Abhängigkeiten der Fachbereiche voneinander müssen alle für das Gesamtkonzept wesentlichen Fragen so frühzeitig geklärt werden, dass sie bei der Planung von vornherein berücksichtigt werden können. Dazu ist notwendig, dass alle Fachbereiche gemeinsam die Planungsgrundlagen ermitteln und ihre Leistungen im Rahmen der weiteren Bearbeitung ständig so aufeinander abstimmen, dass ein funktionstüchtiges, technisch und wirtschaftlich optimiertes Bauwerk mit geringen Baunutzungskosten hergestellt werden kann.

3.1 Haushaltsunterlage - Bau - (HU - Bau -)

Die HU - Bau - ist vom Bauamt aufzustellen.

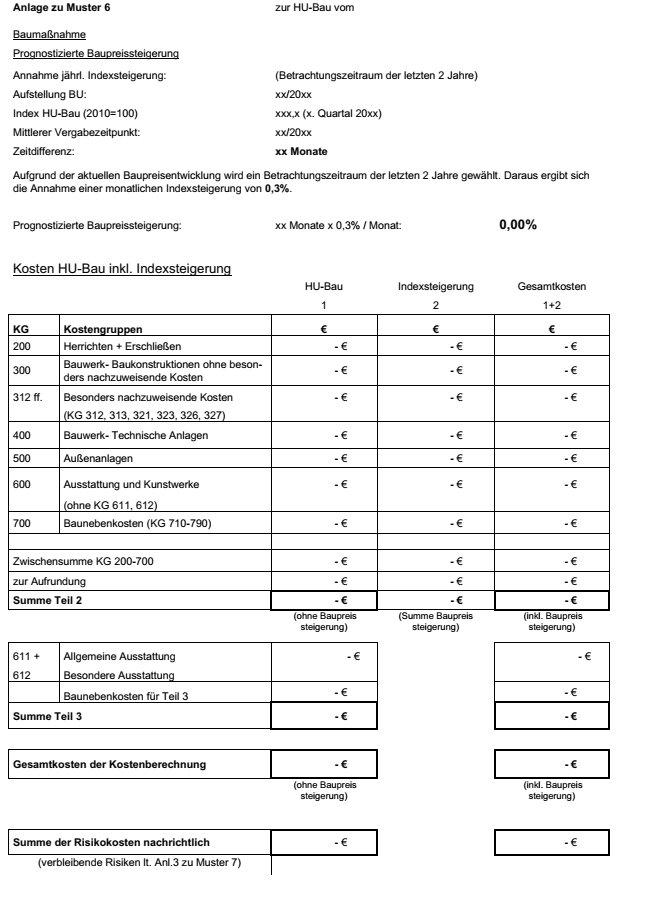

Die HU - Bau - soll die Art der Ausführung sowie die erforderlichen Ausgaben darstellen. Sie ist Grundlage für die Einstellung der Baumaßnahme in den Haushaltsplan. Sie muss deshalb die Art der Ausführung so eindeutig und abschließend beschreiben, dass die technische Lösung und die zu erwartenden Ausgaben zuverlässig und zutreffend beurteilt werden können und die Wirtschaftlichkeit der Lösung bewertet werden kann. Bei der Aufstellung der HU-Bau sind die jeweils zu diesem Zeitpunkt aktuellen Baupreise für die Kostenberechnung zu Grunde zu legen. Die im Projekt bestehenden Risiken sind in Form einer monetären Risikobewertung transparent darzustellen. Um dem Risiko der Unterfinanzierung durch Indexsteigerungen in dem Zeitraum zwischen Aufstellung der HU-Bau und Baubeginn gemäß Abschnitt G Nr. 1.3 entgegen zu wirken, sind die Indexsteigerungen für diesen Zeitraum auf Basis der Vorjahre zu ermitteln und mit zu veranschlagen. Die projektspezifischen Risiken werden nachrichtlich dargestellt und monetär beziffert. Die HU-Bau ist die verbindliche Grundlage für die weitere planerische Bearbeitung.

Das Bauamt hat die Einhaltung der in der Bauanmeldung genannten Kostenobergrenze anzustreben. Dabei sind Planungs- und Ausführungsalternativen darzulegen. Gelingt dies nicht, ist die Bauanmeldung ggf. unter Einschaltung der Beteiligten nach Nummer 2.1 hinsichtlich einer Anpassung der qualitativen und/oder quantitativen Nutzeranforderungen zu überprüfen, ggf. zu ändern und erneut zur Prüfung und Genehmigung vorzulegen (vgl. Nummer 2).

Der Nutzer ist verantwortlich für die Planung der Ersteinrichtung (Teil 3 und Großgeräte) einschließlich der entstehenden Nebenkosten (siehe Abschnitt K8). Die Schnittstellen der Teil 2 und Teil 3 Planung sind wechselseitig zwischen Nutzer und Bauamt abzustimmen und abschließend festzulegen.

3.1.1 Die HU - Bau - ist auf der Grundlage der in der HOAI aufgeführten Grundleistungen zu erarbeiten. Bei den Leistungen der anderen Fachbereiche ist analog zu verfahren.

3.1.2 Die zur Baumaßnahme gehörenden Bauwerke/Baukörper sind nach dem Bauwerkszuordnungskatalog einzuordnen.

3.1.3 Das Bauamt leitet die HU - Bau - (vgl. Abschnitt F Nr. 2. RLBau) mit den von ihm festgestellten Kosten und der Einverständniserklärung der nutzenden Verwaltung in einfacher Ausfertigung dem NLBL zu. Parallel hierzu wird vom Bauamt je ein Auszug aus der HU-Bau entsprechend Abschnitt F Nr. 2.6 dem Nutzerressort und dem MF übersandt. Der LRH erhält zeitgleich die HU-Bau vom Bauamt zur Kenntnis und ggf. zur Stellungnahme. Mit der Einverständniserklärung ist der Umfang der Baumaßnahme endgültig festgeschrieben. Unabwendbare Änderungen sind nur mit Zustimmung der Nutzerressorts und dem NLBL zulässig. Das NLBL verfasst zur HU-Bau eine Stellungnahme zur fachaufsichtlichen Begleitung und übersendet diese dem LRH, dem MF und dem Nutzeressort zur Kenntnis. Die baulichen Maßnahmen werden anschließend in einer Kommission unter Federführung des MF beraten. Die Kommission besteht aus Vertreterinnen und Vertretern des MF, des jeweiligen Nutzers und Ressorts, des LRH, und des NLBL. Nach Behandlung in der Kommissionssitzung fertigt das MF die Vorlage für den AfHuF. Vom Versand der Unterlagen durch das Bauamt bis zum Abschluss der Kommissionssitzung ist ein Zeitraum von acht Wochen vorgesehen.

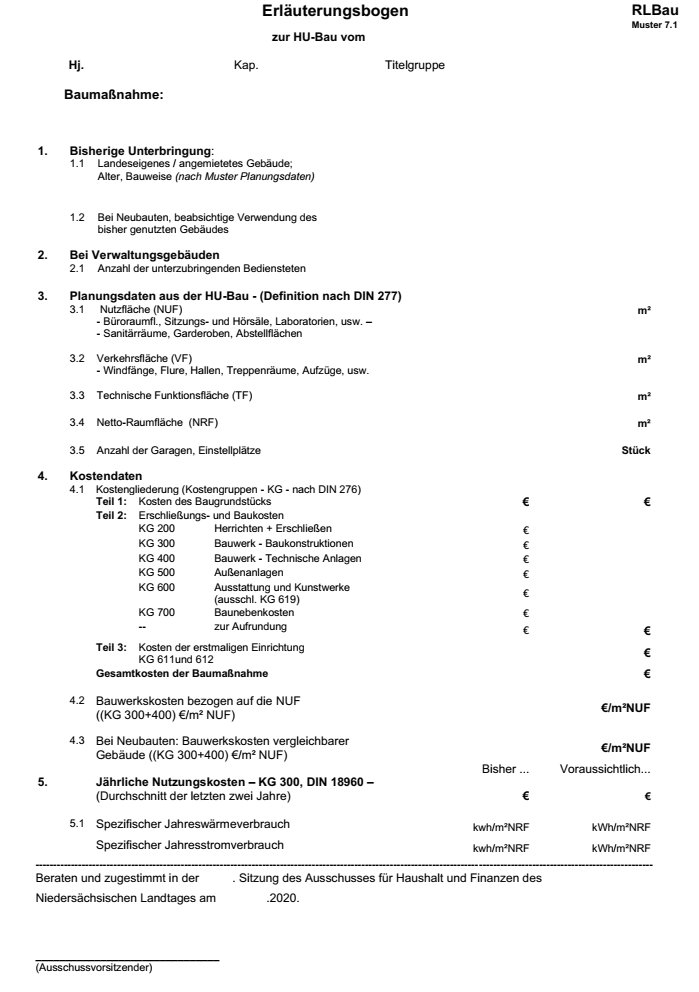

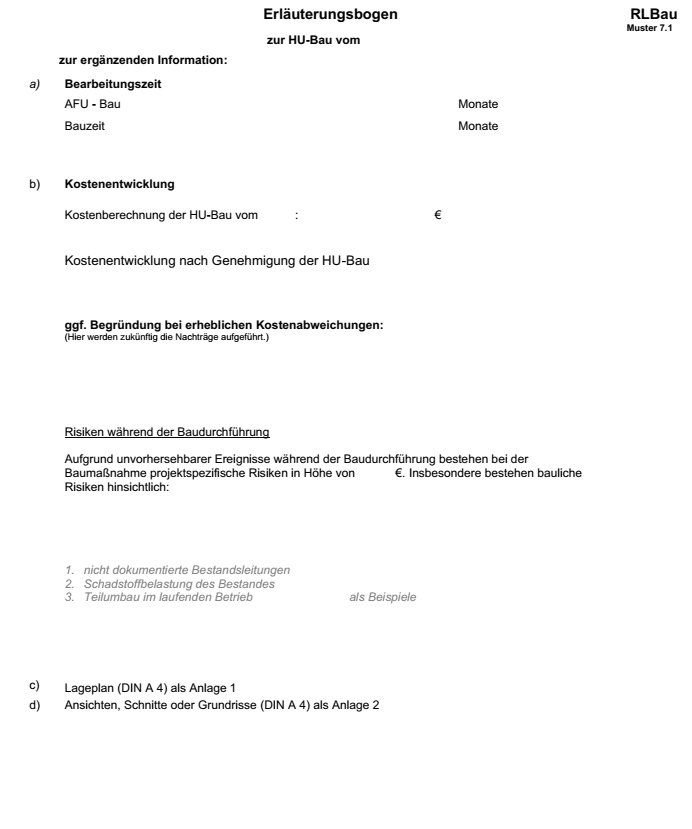

Zur haushaltsmäßigen Beratung wird dem Ausschuss für Haushalt und Finanzen des Landtages je Baumaßnahme ein Erläuterungsbogen gemäß Muster 7.1 RLBau für Große Neu-, Um- und Erweiterungsbauten vorgelegt, der alle wesentlichen zur Beurteilung der Maßnahme erforderlichen Angaben enthält.

Der Erläuterungsbogen ist Bestandteil der HU-Bau-.

3.1.4 Bindung an die haushaltsmäßig anerkannte HU - Bau -

Die haushaltsmäßig anerkannte HU - Bau - ist grundsätzlich bindend. Jede erhebliche Abweichung setzt einen Nachtrag voraus. Nicht erhebliche Abweichungen sind statthaft, wenn sie für die wirtschaftlich und technisch zweckmäßige sowie vollständige Herstellung der geplanten Baumaßnahme erforderlich sind, ohne dass dadurch Mehrkosten entstehen.

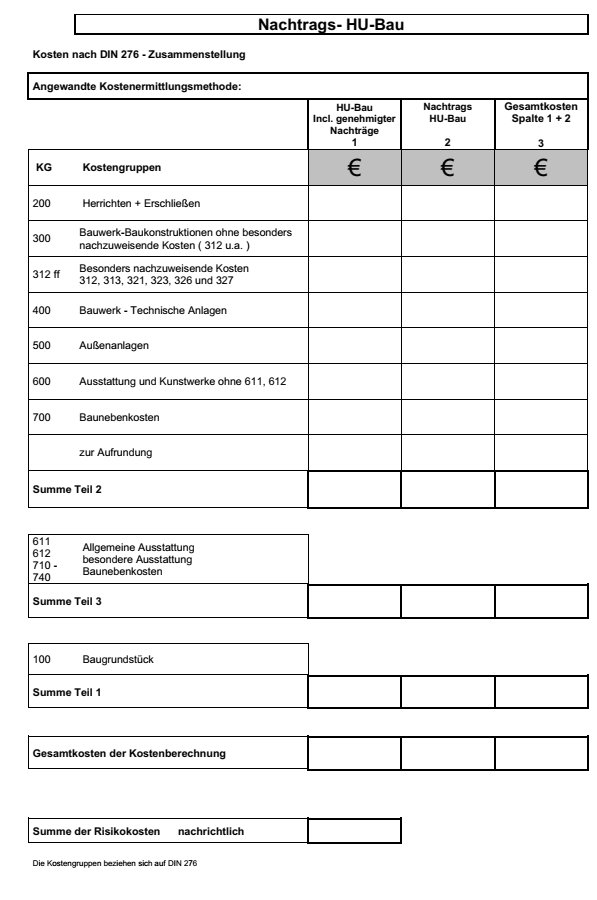

3.1.5 Nachträge zur haushaltsmäßig anerkannten HU - Bau -

3.1.5.1 Die Aufstellung eines Nachtrags wird erforderlich, wenn zusätzliche Ausgaben zu veranschlagen sind oder erheblich von der haushaltsmäßig anerkannten HU - Bau - abgewichen werden soll. Derartige Abweichungen sind nur bei unabweisbarem Bedarf zulässig. Abweichungen sind erheblich, wenn von den Grundlagen des Entwurfs abgewichen werden soll.

Zusätzliche Forderungen des Nutzers zur genehmigten HU-Bau sind dem Nutzerressort zur Genehmigung vorzulegen. Bei umfangreicheren zusätzlichen Forderungen wird nach formeller Genehmigung des Nutzerressorts über das MF die baufachliche Stellungnahme beauftragt. Nach haushaltsmäßiger Abstimmung wird vom MF die Nachtragsaufstellung veranlasst.

3.1.5.2 Der Nachtrag ist auf dem Dienstweg unverzüglich dem MF vorzulegen. Dabei sind in den einzelnen Abschnitten der Kostenrechnung nach Muster 6 die jeweils zu erwartenden Mehr- und Minderbeträge anzugeben und gegeneinander aufzurechnen. Eine eingehende Begründung ist der Kostenberechnung als Anlage beizufügen. Etwaige Einsparungsmöglichkeiten sind darzulegen, ggf. mittels Planungs- und Ausführungsalternativen. Im Muster 6 sind jeweils diejenigen Zeilen auszufüllen, auf die sich die Änderungen auswirken.

Darüber hinaus sind die Kosten gemäß VV Nr. 1.2 zu § 54 LHO untergliedert in die drei Kategorien Unvorhergesehenes bzw. bautechnisch Unabweisbares; Nutzermehrforderungen sowie Lohn- und Materialpreissteigerungen darzustellen.

Soweit ausschließlich Lohn- und Materialpreissteigerungen die Kostenüberschreitung verursachen, genügt als Nachtrag ein vereinfachter Nachweis (Muster 11). In diesem Fall wird auf die Aufstellung des Musters 6 verzichtet. Bei einem Nachtrag mit vereinfachtem Nachweis (Muster 11) entfällt die Einverständniserklärung der nutzenden Verwaltung.

3.1.5.3 Das Verfahren zur Behandlung eines Nachtrages, bei dem eine erhebliche Abweichung vorliegt entspricht dem zur HU - Bau - beschriebenen (vgl. Nummer 3.1.3), ansonsten regelt sich das Verfahren nach den VV zu § 54 LHO.

3.2 Ausführungsunterlage - Bau - (AFU - Bau -)

Mit der AFU - Bau - wird die Planung im Einzelnen festgelegt. Sie ist ferner Grundlage für Vergabe und Ausführung.

3.2.1 Die AFU - Bau- nach Abschnitt F Nr. 3 ist von dem Bauamt auf der Grundlage der HU - Bau - aufzustellen.

3.2.2 Werden im Rahmen der AFU-Bau Planung erhebliche Kostenüberschreitungen zur genehmigten HU-Bau offensichtlich, so darf die Ausschreibung nicht eingeleitet werden. Es ist unverzüglich ein Nachtrag nach Nummer 3.1.5 aufzustellen. Erst nach haushaltsmäßiger Zustimmung darf mit der weiteren Planung und Ausschreibung fortgefahren werden.

3.2.3 Die zusammengefasste AFU - Bau - ist im Original der Rechnungslegung beizufügen.

4 Fachaufsichtliche Begleitung von Baumaßnahmen

Bei der Aufstellung der HU-Bau wird das Bauamt von dem NLBL fachaufsichtlich unterstützt und aktiv begleitet. Art und Umfang der Begleitung werden von dem NLBL auf der Grundlage des Planungsauftrags nach Abschnitt E Nr. 2.4 festgelegt. Abschließend erfolgt seitens des NLBL eine Plausibilitätsprüfung der HU-Bau.

Die fachaufsichtliche Begleitung der HU-Bau erfolgt planungsbegleitend stichprobenartig entsprechend der Schwierigkeit der Aufgabe. Sie erstreckt sich insbesondere auf die Überprüfung der Einhaltung der Vorgaben der Bauanmeldung und auf die Zweckmäßigkeit und Wirtschaftlichkeit der planerischen Umsetzung unter Berücksichtigung der Folgekosten.

Im Rahmen der fachaufsichtlichen Begleitung sind regelmäßig ein Abstimmungsgespräch vor Planungsbeginn zu den zentralen Projektzielen und- risiken sowie ein Abstimmungsgespräch zur Freigabe der Vorentwurfsplanung zu führen. Weitere Abstimmungsgespräche sind maßnahmenbezogen zusätzlich zu vereinbaren.

Die Begleitung und Plausibilitätsprüfung wird nach Abschluss der Aufstellung der HU-Bau durch das NLBL in einer Stellungnahme dokumentiert. Die Stellungnahme umfasst:

In der Ausführungsphase erstreckt sich die fachaufsichtliche Begleitung auf die Verfolgung der zentralen Projektziele im Hinblick auf Kosten, Termine und Qualitäten, insbesondere auf die ordnungsgemäße Handhabung der Baukostenkontrolle.

F Unterlagen entsprechend den §§ 24 und 54 LHO

Zu 1 Bauanmeldung (entspricht der Entscheidungsunterlage-Bau; ES-Bau)

Die für die Bauanmeldung zu erstellenden Unterlagen entsprechen den Unterlagen zur ES-Bau gemäß Nummer 1.4 RBBau, jedoch entfällt in der Regel die Nummer 1.4.7 Zeichnerische Darstellung des Planungskonzepts und damit verbundenen Leistungen. Über die Notwendigkeit der Erstellung eines Planungskonzepts entscheidet das NLBL im Einzelfall.

Zu 2 Haushaltsunterlage - Bau - (entspricht der Entwurfsunterlage-Bau; EW-Bau)

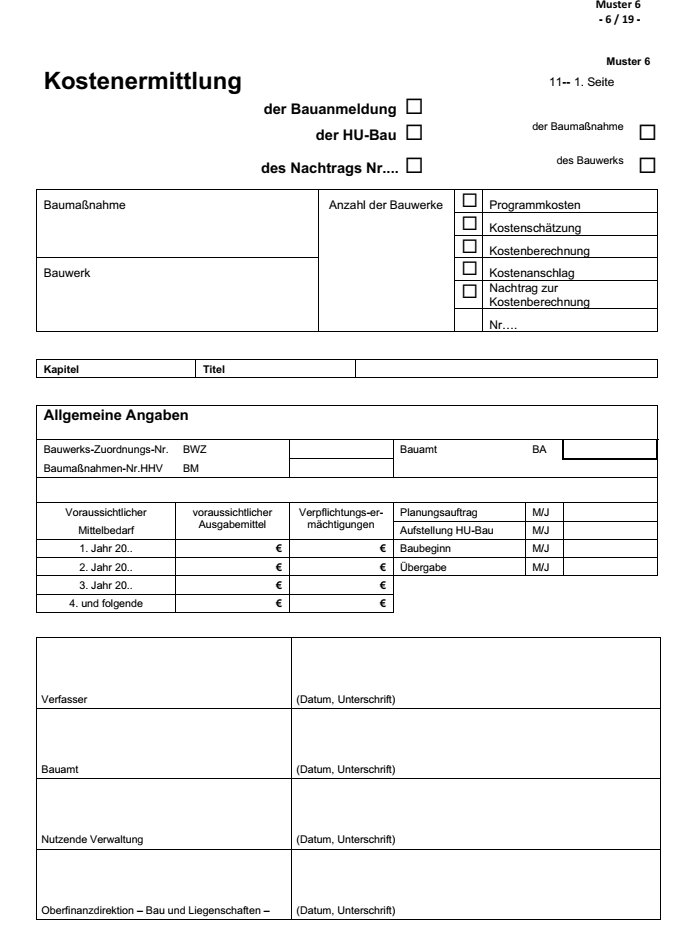

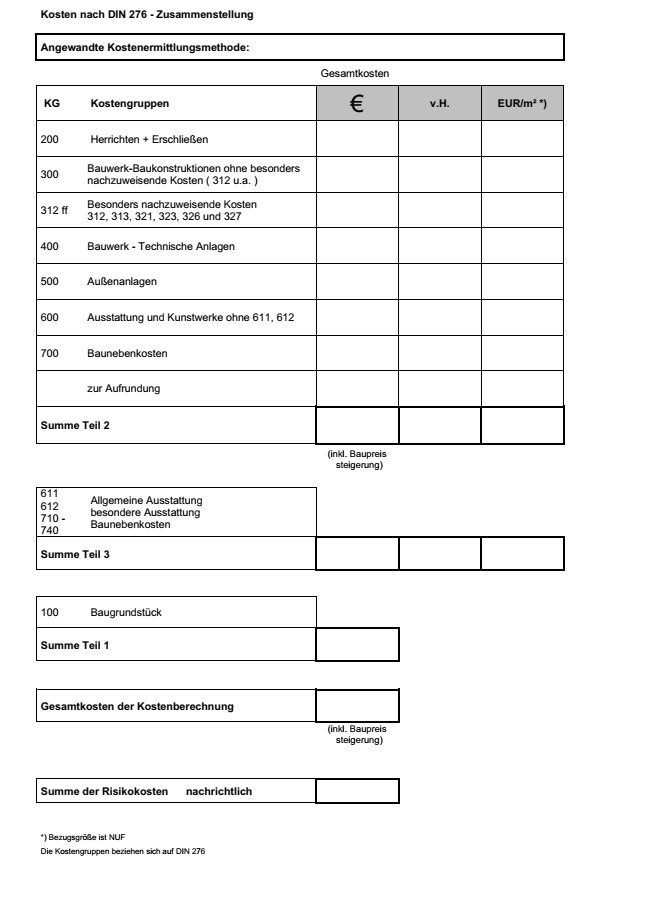

2.1.4 Gliederung der Kostenberechnung nach Muster 6 der - RLBau -

Die Kostenberechnung der HU - Bau - ist in drei Teile zu gliedern:

| Teil 1: | Kosten des Baugrundstücks | |

| 100 | Grundstück | |

| Teil 2: | Erschließungs- und Baukosten | |

| 200 | Herrichten und Erschließen | |

| 300 | Bauwerk - Baukonstruktion | |

| 400 | Bauwerk - Technische Anlagen | |

| 500 | Außenanlagen | |

| 600 | Ausstattung und Kunstwerke - ohne 611 und 612 - | |

| 700 | Baunebenkosten | |

| Teil 3: | Kosten für die erstmalige Einrichtung | |

| 600 | Ausstattung und Kunstwerke - nur 611 und 612 - | |

Für die Veranschlagung der Baunebenkosten gilt Abschnitt K 8 der RLBau

2.6 Der Auszug aus der HU - Bau - besteht aus:

0. Baufachliche Stellungnahme des NLBL

1. Bauanmeldung nach Abschnitt E Nr. 2., bei bestehenden Gebäuden ggf. aus dem Raumabgleich.

2. Pläne

(1) Übersichtsplan (z.B. Stadtplan, topografische Karte im Maßstab M 1:25.000, Messtischblätter oder sonstige Karten).

(2) Lageplan - in der Regel im Maßstab 1:500 -, in dem die gewählte Lösung für die bauliche Aufgabe und deren Beziehung zum vorhandenen Bestand und ggf. zu weiteren geplanten Baumaßnahmen dargestellt sind.

(3) Grundrisse, Ansichten, Schnitte im erforderlichen Maßstab.

3. Kostenermittlung, Muster 6, Seiten 1 bis 3

4. Erläuterungsbericht mit Anlagen 1 und 2

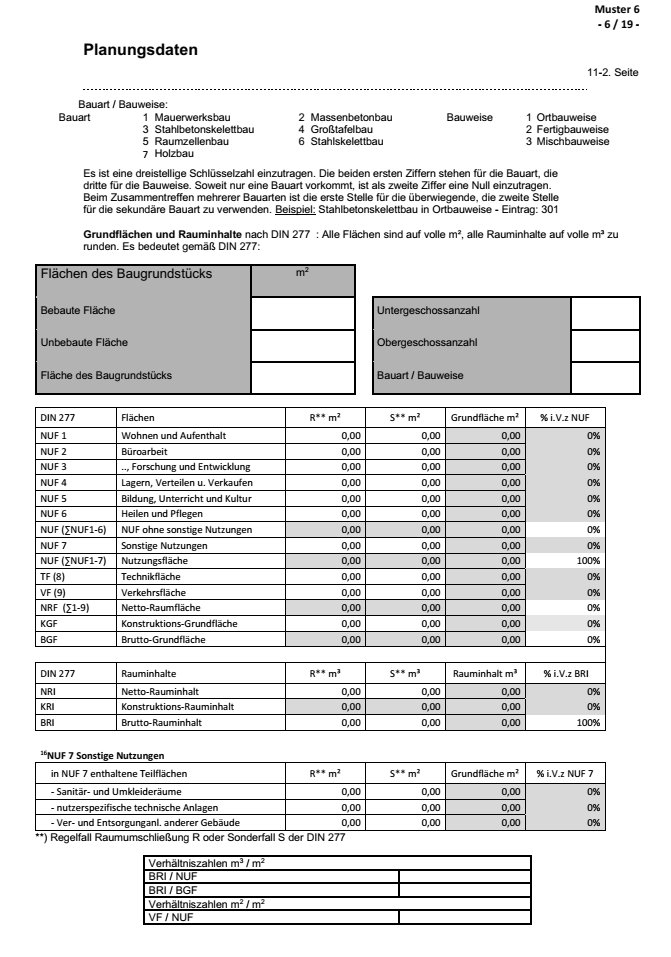

Dem Erläuterungsbericht sind Anlage 1 zu Muster 7 (Nutzungskosten) und Anlage 2 zu Muster 7 (Energiewirtschaftliche Gebäudekenndaten), sowie Energiebedarfsausweis / Wärmebedarfsausweis beizufügen. Die Flächen und Rauminhalte sind in Abhängigkeit von der Planungstiefe der zeichnerischen Darstellungen der Baumaßnahme im Einzelnen rechnerisch nachzuweisen. In jedem Fall ist die Wirtschaftlichkeit der Baumaßnahme nachzuweisen; soweit möglich durch Angabe üblicher Verhältniszahlen (z.B.BRI/BGF, BGF/HNF, BGF/NF) oder andersartiger Wirtschaftlichkeitsberechnungen.

5. Erläuterungsbogen Muster 7.1 RLBau

6. Dokumentation über die fachaufsichtliche Begleitung durch das NLBL und über die Beteiligung des LRH

2.7 Die HU - Bau ÖPP enthält:

Die Gliederung ist an konkreten Projektbedingungen im Einzelfall auszurichten

__________

1) Verfahren zur Prüfung der Empfindlichkeit (Stabilität) eines Rechenergebnisses bei Variation des Dateninputs der Rechnung.

G Bauausführung

zu 1.2 Mit einer Baumaßnahme kann erst dann begonnen werden, wenn das Land Eigentümer/Erbbauberechtigter des Grundstücks ist- also im Grundbuch als Eigentümer/Erbauberechtigter eingetragen ist, oder der Kaufvertrag beurkundet ist und der Eintragung des Landes als Eigentümer keine Hinderungsgründe mehr entgegenstehen (z.B. Rechte Dritter). Eine Auflassungsvormerkung würde im Normalfall ausreichen, um die Investition des Landes abzusichern.

zu 1.7 Nach der NBauO ist vor der Durchführung genehmigungsbedürftiger Baumaßnahmen an der Baustelle ein von der öffentlichen Verkehrsfläche aus sichtbares Schild anzubringen, das die Bezeichnung der Baumaßnahme und die Namen und Anschriften des Bauherrn, der Entwurfsverfasserin oder des Entwurfsverfassers, der Bauleitung und der Unternehmen enthalten muss. Bei geringfügigen Baumaßnahmen kann eine Ausnahme zugelassen werden.

Bauherr bei Landesbauten ist das "Land Niedersachsen"

Bei Baumaßnahmen, die nach Art. 99 b GG in Verbindung mit der Ausführungsvereinbarung über die gemeinsame Förderung von Forschungsbauten und Großgeräten (AV FuG § 9) gefördert werden, ist auf den Bauschildern in geeigneter Weise auf den Bund als Mitförderer hinzuweisen.

Bei Bauten, die im Auftrag anderer Bauherren im Interesse des Bundes oder des Landes durchgeführt werden (Dritter), ist die Bezeichnung der jeweiligen Institution einzusetzen.

Bei Baumaßnahmen, bei denen das Land Niedersachsen Bauherr ist, ist das Bauschild nach der einheitlichen Vorlage des NLBL zu erststellen (siehe Ausschnitt der Vorlage):

Größe, Ausführung und Farben des Bauschildes werden mit der einheitlichen Vorlage vorgegeben.

Die Kosten für das Bauschild einschließlich seiner Tragkonstruktion sowie für die allgemeine Beschriftung gehen zu Lasten des Bauherrn und sind bei der Kostenermittlung in KGR 790 aufzunehmen und dort zu buchen. Schrifttafeln an dem Bauschild, die für freiberuflich Tätige und ausführende Unternehmen bestimmt sind, müssen als gewerbliche Werbung auf deren Kosten gefertigt, beschriftet und angebracht werden.

J Rechnungslegung - Prüfung-

Zu 1.1 und 1.2

Für den rechnungsmäßigen Nachweis sind die VV zu § 80 LHO maßgebend.

Zu 2.2.1 Aus der haushaltsmäßig anerkannten HU-Bau

Zu 3. Vorlage der Rechnungslegungsunterlagen

Die für die fachtechnische Prüfung bereitzuhaltenden Unterlagen werden vom LRH bei Bedarf abgerufen.

Zu 3.6 entfällt

Zu 4. entfällt

Bei der sinngemäßen Anwendung der RBBau Abschnitte J und K10 für Bauaufgaben des Landes ist

K 6 Berichterstattung

Zu 2

2.1 Für übergebene Bauwerke ist die Dokumentation auf den Erhebungsformularen der IWB aufzustellen, sofern im Planungsauftrag nicht ausdrücklich darauf verzichtet wurde.

2.2 Spätestens drei Monate nach Übergabe einer Maßnahme an den Nutzer ist die Dokumentation

auf den Gebäudedatenblättern von dem Bauamt aufzustellen und nach Prüfung durch das NLBL dem Landesbetrieb Vermögen und Bau Baden-Württemberg - Informationsstelle Wirtschaftliches Bauen (IWB) - zur Verfügung zu stellen. Sollten die Kosten der Baumaßnahme zu diesem Zeitpunkt noch nicht schlussgerechnet sein, sind die voraussichtlichen Endkosten unter Berücksichtigung aller Zahlungsverpflichtungen in die Gebäudedatenblätter einzutragen. Die Dokumentation erfolgt über das Internet unter www.plakoda.de . Die Gebäudedatenblätter sind dort entsprechend auszufüllen. Diese Daten werden von der IWB bundesweit gesammelt, in die Baukostendatenbank der Länder gespeichert und ausgewertet. Sie bilden die Basis für die Kennwertbildung in den Kostenplanungsverfahren PLAKODA und RBK.

2.3 Die Planungs- und Kostendaten der Baumaßnahmen einschließlich der Dokumentation dürfen ausschließlich der IWB übersandt werden. Diese Daten und Dokumentation dürfen an Dritte nicht weitergegeben werden.

Zu 3: Die Muster 3 mit den erfassten jährlichen Verbrauchswerten und Betriebskosten sind in Kopie an die IWB zur Fortschreibung der Nutzungskosten in der Länder-Datenbank zu übersenden.

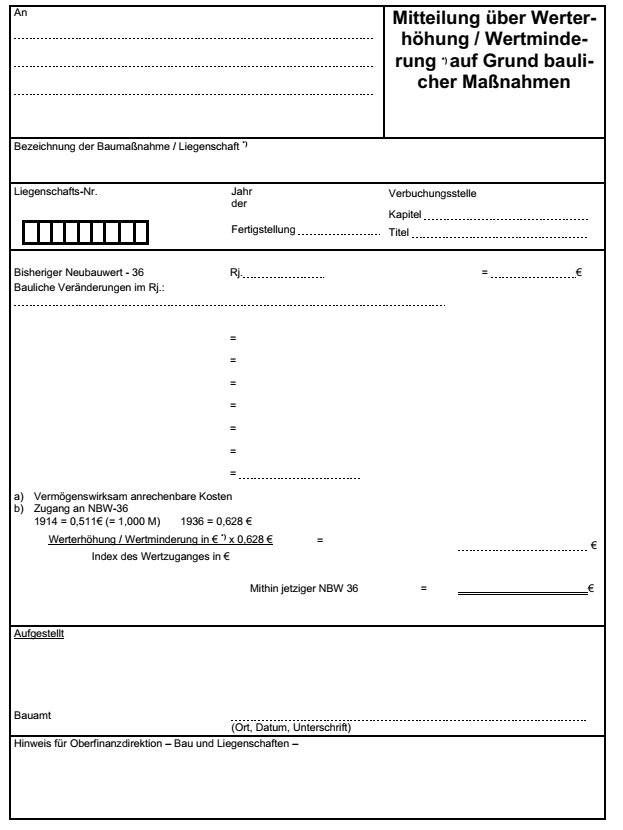

4 Neubauwert 1936

Für die Bewertung des Immobilienvermögens des Landes und u.a. zur Verteilung von Haushaltsmittelansätzen wird der Neubauwert 1936 dokumentiert und fortgeschrieben. Die Aufnahme und die Fortschreibung über die Wertveränderungen bei Bauten des Landes sind jährlich auf Grundlage von Muster 2 RLBau in das Liegenschaftsinformationssystem einzugeben.

Dabei sind als werterhöhend bzw. investiv anzugeben

bei großen und kleinen Neu-, Um- und Erweiterungsbauten die in der Ergebnisfeststellung ausgewiesenen Kosten

bei Bauunterhaltungsarbeiten nur diejenigen Ausgaben, die gemäß Abschnitt C Nr. 1.3 investive bauliche Veränderungen bzw. Ergänzungen beinhalten.

Investive Ausgaben, die weniger als 15.000 EUR je baulicher Maßnahme betragen, sind nicht zu berücksichtigen.

K 7 Aufträge an bildende Künstler

- Kunst am Bau - Kunst im öffentlichen Raum

Zu Absatz 1 wird folgendes ergänzt

Des Weiteren sind künstlerische Gestaltungen möglich, die auch die Umgebung des Bauvorhabens einbeziehen, sofern dafür die rechtlichen Voraussetzungen (z.B. die Eigentümerschaft an den in Betracht kommenden Grundstücken) vorliegen. Sie müssen jedoch in räumlicher und inhaltlicher Beziehung (z.B. historischer oder wissenschaftlicher Art) zu dem Bauvorhaben stehen. Bei der Einbeziehung der Umgebung des Bauvorhabens hinsichtlich der künstlerischen Gestaltung von Plätzen, Anlagen, Straßen- und Wegräumen kann die städtebauliche Komponente ebenfalls berücksichtigt werden.

Zu Absatz 3 folgende Regelung

K 8 Baunebenkosten

Die Personal- und Sachausgaben des SBN sowie die Ausgaben für die Vergütung der eingeschalteten freiberuflich tätigen Architektinnen und Architekten, Fachingenieurinnen und Fachingenieure sind zentral im Kapitel 0410 (SBN) des Haushaltsplans des Landes etatisiert. Somit ist die Zuführung bzw. Erstattung von Baunebenkosten, die bei der Planung und Durchführung von Hochbaumaßnahmen auf der Grundlage von Honorarordnungen, Gebührenordnungen oder nach Verwaltungskosten entstehen, zugunsten des o. g. Kapitels notwendig. Zur Veranschlagung, Bewirtschaftung und Abrechnung der Baunebenkosten gilt folgende Regelung:

Bauten des Landes

1.1 Bei kleinen und großen Neu-, Um- und Erweiterungsbauten (NUE) des Landes werden die Baunebenkosten als Bestandteil der Investitionsausgaben im Haushaltsplan mit veranschlagt (vgl. VVHNds/ZR-GPl.).

1.2 Für die Veranschlagung der Kosten, die die Aufwendungen des SBN (Personal- und Sachkosten) sowie die Honorare der beteiligten freiberuflich Tätigen umfassen (Kostengruppe 710 bis 740 nach DIN 276), ist ab Erteilung des Planungsauftrages ein Pauschalsatz von 22 % der Baukosten (Kostengruppen 200 bis 700 brutto, ohne 611, 612 und 710-740) in Muster 6 RLBau/RBBau anzusetzen. Für Maßnahmen der Bauunterhaltung sind ebenfalls 22 % der Baukosten zu veranschlagen.

Werden nur Teilleistungen erbracht oder kommen Baumaßnahmen nicht zur Ausführung so sind die Baunebenkosten entsprechend dem Bearbeitungsstand prozentual zu den 22 % Gesamtbaunebenkosten abzurechnen. Dieses sind nach

| ◾ Bauanmeldung | 3% |

| ◾ HU-Bau | 7% |

| ◾ AFU-Bau | 14% |

1.3 Sofern der Nutzer bei der Planung und Umsetzung der Ersteinrichtung (Kostengruppe 611 und 612 der DIN 276) in großen Neu- Um- und Erweiterungsbauten (Teil 3, vgl. Abschnitt F Nr. 2.3) direkt freiberuflich Tätige beteiligt, sind die entsprechenden Honorarkosten im Teil 3 mit zu veranschlagen. Sofern der Nutzer Teile der Planung und Umsetzung der Ersteinrichtung an das SBN überträgt, ist die Regelung zu Nummer 1.2 sinngemäß anzuwenden.

1.4 Die bei der Baumaßnahme veranschlagten Baunebenkosten (Verwaltungskosten und Honorare) sind nach dem jeweiligen Planungs- und Baufortschritt dem Kapitel 0410 Titel 232 10zuzuführen. Dies wird von der haushaltsführenden Stelle veranlasst, die auch die Bau- bzw. Investitionsmittel bewirtschaftet (Dienststellen des SBN oder nutzende Verwaltungen). Bei der Rechnungslegung der Baumaßnahmen sind die Baunebenkosten in Höhe von 22 % der Istverausgabung der Baukosten zuzüglich ggf. entstandener zusätzlicher Kosten gemäß Nummer 1.3, einschließlich deren Zuführung zum Kapitel 0410, nachzuweisen.

1.5 Kosten für Wettbewerbe nach RPW werden gesondert vom MF freigegeben.

2. Landesbetriebe nach § 26 LHO

Bei Bauten von Landesbetrieben nach § 26 LHO ist das gleiche Verfahren wie in Nummer 1 anzuwenden.

3. Sonstige Baumaßnahmen

Die Durchführung von sonstige Baumaßnahmen durch das SBN aufgrund bestehender vertraglicher oder gesetzlicher Verpflichtungen werden hinsichtlich der Veranschlagung und Bewirtschaftung der Baunebenkosten, soweit diese Verträge oder gesetzliche Regelungen nicht entgegenstehen, wie Baumaßnahmen des Landes behandelt. Buchungsstelle für die Baunebenkostenerstattung ist im Landeshaushalt ebenfalls Kapitel 0410 Titel232 10.

4. Bauten des Bundes und Dritter des Bundes

Der Bund erstattet dem Land Niedersachsen die Baunebenkosten (Kostengruppe 710 bis 740 nach DIN 276) für die Erledigung von Bauaufgaben des Bundes nach Ist-Kosten auf Nachweis gemäß der Verwaltungsvereinbarung. Hierzu gehören auch die Bauaufgaben Dritter, an deren Wahrnehmung der Bund interessiert ist (siehe Anhang 8 RBBau). Die Vereinnahmung der Erstattungsbeträge erfolgt durch das NLBL zugunsten des Landeshaushalts bei Kapitel 0410 Titel 231 11.

Kostenbeiträge für die Abgabe von Ausschreibungsunterlagen bei Baumaßnahmen des Bundes einschließlich NATO und Dritter im Auftrage des Bundes sind im Bundeshaushalt bei Kapitel 0802 Titel 632 11 zu vereinnahmen.

Näheres hinsichtlich der Beantragung und Bewirtschaftung der Haushaltsmittel für die Personal- und Sachausgaben des SBN bestimmt das NLBL.

K 9 Grundsteinlegungen - Richtfeste - Durchschlagsfeiern - Einweihungsfeiern - Printmedien

Zu den Absätzen 1 bis 4 wird Folgendes ergänzt

Zu Absatz 1

Die Durchführung von Grundsteinlegungen obliegt der nutzenden Verwaltung, einschließlich deren Finanzierung und Organisation.

Grundsteinlegungen werden nur auf Anordnung des Nutzerressorts durchgeführt. Das Staatliche Baumanagement veranschlagt hierfür nur die Ausschmückung des Festplatzes sowie die Beschaffung und den Einbau des Urkundenbehälters.

Zu Absatz 2

das SBN veranstaltet die Richtfeste und veranschlagt die Kosten dafür entsprechend bei den Baumaßnahmen mit.

Zu den Absätzen 3 und 4

Die Regelungen zu Absatz 1 gelten sinngemäß auch für Durchschlagsfeiern und Einweihungsfeiern.

K 10 Behandlung und Aufbewahrung von Unterlagen

Abschnitt RBBau K10 ist für Unterlagen von Baumaßnahmen des Landes anwendbar, soweit die Anlage zu VV Nr. 2.1.1 zu § 71 LHO (Aufbewahrungsbestimmungen) keine Regelungen enthält.

Soweit der LRH während der Aufbewahrungsfristen gemäß VV Nr. 2.1.1 zu § 71 LHO keine Prüfungen begonnen oder angekündigt hat, sind Prüfverfahren nicht mehr abzuwarten. Die Aufbewahrungsfrist beginnt mit dem Datum der Rechnungslegung und endet mit Ablauf des Jahres, in dem die Aufbewahrungsfrist ausläuft.

Nach § 3 Abs. 1 NArchG ist das gesamte Schriftgut, dessen Aufbewahrungsfristen abgelaufen sind oder das aus sonstigen Gründen ausgesondert werden soll, vollständig und im Original dem örtlich zuständigen Standort des Niedersächsischen Landesarchivs (NLA) zur Bewertung anzubieten und - sofern von diesem als archivwürdig eingestuft - auf Dauer als Archivgut zu überlassen.

Dies gilt auch im Fall von Privatisierungen bislang in öffentlicher Trägerschaft wahrgenommener Aufgaben bzw. im Fall der Veräußerung von Landesliegenschaften für alle bisher im Staatlichen Baumanagement befindlichen Unterlagen.

Erst wenn das NLA die Archivwürdigkeit teilweise oder generell verneint, können diese Akten vernichtet werden.

K 12 Vergabe freiberuflicher Leistungen

Zu 6:

Die Verträge bedürfen vor ihrem Abschluss der Zustimmung des NLBL, wenn:

Für Baumaßnahmen des Landes sind ebenfalls die Musterverträge (Anhänge 10 bis 15) und die Allgemeinen Vertragsbestimmungen (AVB), -Anhang 19- zu verwenden. Die Bezeichnung "EW - Bau" ist durch die Bezeichnung "HU-Bau" zu ersetzen.

K 14 Bauaufsichtliche Behandlung von baulichen Anlagen

Zu 1.

In Niedersachsen unterliegt die Durchführung von Baumaßnahmen den Bestimmungen der NBauO und der DVO-NBauO, sowie der mit dem öffentlichen Baurecht im Zusammenhang stehenden weiteren Gesetze, Rechtsverordnungen, Verwaltungsvorschriften und ggf. Einzelerlassen.

Auf § 74 NBauO wird hingewiesen.

7. Zuständigkeiten

Bei der Durchführung der Bauaufgaben hat das Bauamt die Einhaltung der öffentlich-rechtlichen Vorschriften auf der Grundlage der jeweiligen Bundes- und Landesgesetze sicherzustellen (Abschnitt A RBBau/RLBau). Das Bauamt trägt die Verantwortung, dass die Errichtung, die Änderung, die Nutzungsänderung, der Abbruch, die Beseitigung und die Bauunterhaltung baulicher Anlagen den öffentlich-rechtlichen Vorschriften entsprechen.

Die Verantwortlichkeit bei baulichen Anlagen nach Fertigstellung einer Baumaßnahme während der Nutzungsphase ist in § 56 NBauO geregelt. Danach ist letztlich für die Einhaltung der Anforderungen des öffentlichen Baurechts die nutzende Verwaltung bzw. die hausverwaltende Dienststelle als die Stelle, die die tatsächliche Gewalt über die Anlage oder das Grundstück ausübt, verantwortlich.

Das Bauamt hat während der Nutzungsphase darüber zu wachen und darauf hinzuwirken, dass die bauliche Anlage mit dem öffentlichen Baurecht vereinbar ist. Dies umfasst insbesondere die Standsicherheit, den Brandschutz und die Verkehrssicherheit. Die Aufgaben und Befugnisse der unteren Bauaufsichtsbehörde bleiben hiervon unberührt.

8. Überprüfungen

Regelmäßige Überprüfungen der Einhaltung des öffentlichen Baurechts bei allen baulichen Anlagen finden im Rahmen der Baubegehungen nach Abschnitt C RBBau/RLBau gemeinsam mit der nutzenden bzw. der hausverwaltenden Dienststelle durch das Bauamt statt. Sofern hierbei Hinweise der unteren Bauaufsichtsbehörde in Bezug auf baurechtswidrige Zustände vorliegen, sind diese bei der Baubegehung zu berücksichtigen.

Auf Anforderung berät und unterstützt das Bauamt die nutzende Verwaltung bzw. die hausverwaltende Dienststelle bei den regelmäßigen Überprüfungen nach § 30 DVO-NBauO und § 48 NVStättVO. Dies umfasst auch die Auswahl und Beauftragung der nach § 30 DVO-NBauO erforderlichen unabhängigen bauordnungsrechtlich anerkannten Sachverständigen. Die Kosten dieser Prüfungen sind solche der Bewirtschaftung und von der nutzenden Verwaltung bzw. hausverwaltenden Dienststelle zu tragen.

Das Bauamt hat sich bei den Baubegehungen nach Abschnitt C RBBau/RLBau solcher baulichen Anlagen die Nachweise über die Durchführung dieser Überprüfungen vorlegen zu lassen und zu dokumentieren.

Werden baurechtswidrige Zustände durch das Bauamt erkannt, gibt dieses der nutzenden Verwaltung bzw. der hausverwaltenden Dienststelle mit baufachlicher Feststellung auf, ob und welche bauliche Maßnahmen zur Erfüllung der Anforderungen des öffentlichen Baurechts notwendig sind. Dies kann im Rahmen der Baubedarfsnachweisung zusammen mit der Einstufung der Dringlichkeit nach Muster 8C RLBau erfolgen. Die Inhalte der baufachlichen Feststellung sind für die nutzende Verwaltung bzw. hausverwaltende Dienststelle im Rahmen der Rechtmäßigkeit des Verwaltungshandelns bindend. Falls erforderlich kann das Bauamt sich an die zuständige Fachaufsicht dieser Dienststelle wenden, damit die baurechtswidrigen Zustände behoben werden. Das Bauamt führt aber ggf. ein nachträglich notwendiges bauaufsichtliches Zustimmungsverfahren durch.

Hat bei einer Gefahr die Einwirkung des schädigenden Ereignisses bereits begonnen oder steht diese Einwirkung unmittelbar oder in allernächster Zeit mit an Sicherheit grenzender Wahrscheinlichkeit bevor und besteht die Gefahr für Leben und Gesundheit, erlässt anstelle des Bauamtes das NLBL die baufachliche Feststellung unter ausdrücklichem Hinweis auf diese Verfahrenslage.

Die Brandschaubehörden legen in Zusammenarbeit mit der nutzenden Verwaltung bzw. der hausverwaltenden Dienststelle und dem Bauamt fest, welche baulichen Anlagen innerhalb ihres Zuständigkeitsbereiches einer Brandverhütungsschau nach § 27 NBrandSchG bedürfen. Die Begehungen sind entsprechend der Brandgefährdung in den üblichen zeitlichen Abständen im Rahmen der Baubegehungen nach Abschnitt C RBBau/RLBau durchzuführen.

9. Nutzungsänderungen für Veranstaltungen

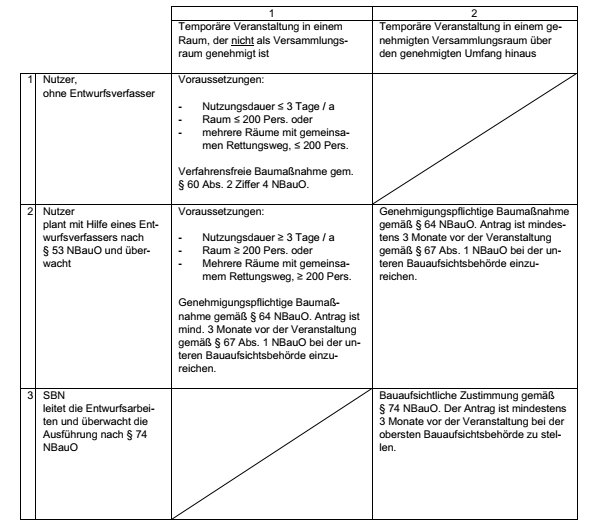

Temporäre Veranstaltungen, wie beispielsweise "Tage der offenen Tür", sind in der Regel mit Nutzungsänderungen gemäß § 2 Abs. 13 NBauO verbunden und unterliegen als Baumaßnahmen dem Bauordnungsrecht. Auch wenn diese nur vorübergehend vorgenommen werden, sind die Vorschriften des öffentlichen Baurechts einzuhalten. Abweichend von Abschnitt A 3.1.2.1 gelten bei allen temporären Veranstaltungen dabei die folgenden Zuständigkeiten:

Zu temporären Veranstaltungen in Innenräumen enthält die nachfolgende Übersicht verschiedene Fälle:

Für eine temporäre Veranstaltung im Freien bedarf es gemäß § 59 NBauO einer Baugenehmigung, wenn es sich bei der Veranstaltungsstätte um eine bauliche Anlage gemäß § 2 Abs. 1 NBauO handelt und eine Baumaßnahme gemäß § 2 Abs. 13 NBauO (z.B. Nutzungsänderung, wenn das öffentliche Baurecht an die vorübergehende Nutzung andere oder weitergehende Anforderungen stellt) durchgeführt wird. Eine Baumaßnahme ist u. a. auch die vorübergehende Nutzungsänderung einer Fläche im Freien, z.B. die Umnutzung eines Stellplatzes zu Ausstellungszwecken.

Für eine Versammlungsstätte im Freien nach § 2 Abs. 5 Satz 1 Nr. 7 Buchst. b) als Sonderbau ist ein Baugenehmigungsverfahren nach § 64 NBauO durchzuführen. Ist das Bauamt ausnahmsweise mit der Leitung der Entwurfsarbeiten sowie der Überwachung der Ausführung beauftragt, ist stattdessen eine bauaufsichtliche Zustimmung gemäß § 74 NBauO erforderlich.

Für die Errichtung von fliegenden Bauten, die einer Ausführungsgenehmigung bedürfen, wird insbesondere auf § 75 Abs. 5 NBauO (Gebrauchsabnahme durch die untere Bauaufsichtsbehörde) hingewiesen. Einer Ausführungsgenehmigung für einen fliegenden Bau bedarf es gemäß § 75 Abs. 2 Nr. 2 NBauO ausnahmsweise nicht, wenn das Bauamt mit der Verfahrensdurchführung unter den Voraussetzungen des § 74 Abs. 1 NBauO betraut ist.

Für fliegende Bauten, die der Landesverteidigung dienen, bedarf es nach § 75 Abs. 2 Nr. 3 NBauO keiner Ausführungsgenehmigung.

L Ergänzende Richtlinien anderer Landesbehörden und Dritter

L 1 Bauangelegenheiten des MWK für die als Landesbetriebe geführten Hochschulen

Soweit nachfolgend nicht speziell geregelt, gilt die RLBau in Verbindung mit der RBBau.

zu B1 Eingliederung der Bauausgaben in den Haushaltsplan des Landes Niedersachsen und Bewirtschaftung der Haushaltsmittel und Verpflichtungsermächtigungen

1 Eingliederung in den Haushaltsplan des Landes Niedersachsen Allgemeines

1.1 Im Haushaltsplan des Landes Niedersachsen werden die Ausgaben zur Deckung des Baubedarfs für die als Landesbetriebe geführten Hochschulen im Einzelplan 06 - Ministerium für Wissenschaft und Kultur (MWK) - veranschlagt, sofern sie nicht direkt in die Kapitel der Hochschule eingestellt werden.

2 Bewirtschaftung der Bauausgaben

2.1 Zuweisung der Ausgabemittel

Die Ausgabemittel werden den Hochschulen vom MWK durch Zuweisung zur Verfügung gestellt. Die Zuweisungen der Mittel erfolgen nach Bedarf sowie anhand der durch das NLBL erstellten Verausgabungsprognosen für das laufende Haushaltsjahr. Die Prognosen werden dem MWK im Februar, Juli und Oktober übermittelt. Die Hochschulen melden zum 30.Juni., 30.September und 31.Dezember eines jeden Jahres die Ist-Ausgaben für die Einzelmaßnahmen.

2.2 Anordnungsbefugnis über Ausgabemittel

Mit der Zuweisung erhalten die Hochschulen die Anordnungsbefugnis unmittelbar.

2.3 Überwachung der Ausgabemittel

2.3.1 Allgemein

Bei der Bewirtschaftung der Ausgabemittel ist wirtschaftlich und sparsam zu verfahren. Jede unnötige Belastung des Landes ist zu vermeiden. Eine schnelle und reibungslose Durchführung von Baumaßnahmen sowie die wirtschaftliche Verwendung der veranschlagten Ausgabemittel setzen die exakte, zeitnahe und kontinuierliche Anwendung von Controllinginstrumenten voraus. Das NLBL und die Bauämter sind verpflichtet, ein projektbezogenes Controlling mit den entsprechenden DV-Werkzeugen auf Grundlage der Kostenkontrolle durchzuführen.

2.3.2 Große Neu-, Um- und Erweiterungsbauten

Sind Mehrkosten während der Durchführung der Baumaßnahme zu erwarten, so hat das Bauamt sofort dem NLBL zu berichten und dabei die geschätzte Höhe der zu erwartenden Überschreitung mitzuteilen.

Bei Einsparungen ist entsprechend zu verfahren. Einsparungen dürfen nicht für Abweichungen von der haushaltsmäßig anerkannten HU-Bau verwendet werden.

Die Regelungen des Abschnitts B1 Nr. 2.5 gelten.

zu B2 Unterbringungsbedarf von Landesdienststellen

Regelungen zur Bedarfs- und Unterbringungsplanung finden sich in Abschnitt L 1, Ausführungen zu Abschnitt D Nr. 2.3 und Ausführungen zu Abschnitt E Nr. 2 und 3.

zu C Unterhaltung der Grundstücke und baulichen Anlagen

Die Hochschulen erhalten die für die Durchführung der Unterhaltung der Grundstücke und baulichen Anlagen vorgesehenen Haushaltsmittel direkt in die Hochschulkapitel eingestellt. Darüber hinaus kann die Hochschule weitere Mittel für die Durchführung einsetzen.

Die Regelungen des Abschnitts C Nrn. 1, 3, und 5 gelten.

zu D Kleine Neu-, Um- und Erweiterungsbauten

1 Allgemeines

1.1. Kleine Neu-, Um- und Erweiterungsbauten (KNUE) sind bauliche Maßnahmen mit Kosten von 10.000 EUR bis 6.000.000EUR inklusive Baunebenkosten, durch die neue Anlagen geschaffen oder bestehende Liegenschaften in ihrer baulichen Substanz wesentlich verändert werden.

1.2. Eine Teilung Großer Baumaßnahmen in mehrere Einzelmaßnahmen mit Kosten von 10.000 EUR bis 6.000.000EUR ist unzulässig.

1.3. Müssen mehrere KNUE, deren Gesamtkosten über 6.000.000EUR betragen, innerhalb einer Liegenschaft durchgeführt werden, sind sie als "Große Baumaßnahme" nach Abschnitt L 1, Ausführungen zu Abschnitt E zu behandeln. Dies gilt nicht, wenn die betroffenen Bauten in keinem funktionalen oder baulichen Zusammenhang stehen.

2. Veranschlagung und Verfahren

2.1. Die Hochschulen erhalten die für die Durchführung von KNUE vorgesehenen Haushaltsmittel direkt in die Hochschulkapitel (Titel 891 01) eingestellt. Darüber hinaus kann die Hochschule weitere Mittel für die Durchführung einsetzen. KNUE-Maßnahmen von 2 bis 6 Mio. Euro können auf Antrag der Hochschule im Einzelfall auch aus Kap. 0604 finanziert werden.

2.2. Die Hochschulen entscheiden über die Durchführung von KNUE grundsätzlich in eigener Zuständigkeit. Eine Übersendung von Prioritätenlisten sowie die Vorlage und Genehmigung von Bauanmeldungen beim MWK ist grundsätzlich nicht erforderlich; auf das besondere Verfahren bei Maßnahmen nach Nr. 3.2.3 wird verwiesen.

2.3. Für die Unterbringungsplanung gilt Abschnitt L 1, Ausführungen zu Abschnitt E Nr. 2.4 entsprechend.

2.4. Jeweils zum 15.Juni eines jeden Jahres erstatten die Hochschulen dem MWK einen Bericht über die im Vorjahr abgeschlossenen sowie die laufenden KNUE. Die Berichte enthalten Kurzbeschreibungen der Maßnahmen, aus denen insbesondere auch ggf. bestehende Überschneidungen mit Großen Neu-, Um- und Erweiterungsbauten erkennbar sein sollen, sowie die Ausgaben der abgeschlossenen Maßnahmen. Das NLBL erhält Durchschriften der Berichte.

3. Bauanmeldung

3.1. Die Hochschule erstellt die Bauanmeldung unter Beteiligung des Bauamtes. Hierzu erklärt die Hochschule zunächst ihren Bedarf, insbesondere mit:

3.2. Baufachliche Beratung

Die Hochschule beauftragt auf der Grundlage des nach Nr. 3.1 formulierten und abgestimmten Raum- und Baubedarfs das Bauamt direkt mit der baufachlichen Beratung. Die baufachliche Beratung erfolgt durch das Bauamt in eigener Verantwortung. Das Beratungsergebnis wird der Hochschule vom Bauamt direkt übermittelt.

3.2.1 Baufachliche Beratungen schließen jeweils mit einer Stellungnahme und einer Kostenschätzung.

Die im Projekt bestehenden Risiken sind in Form einer Risikobewertung transparent darzustellen.

3.2.2 Auf dieser Grundlage vervollständigt die Hochschule die Bauanmeldung mit den in Abschnitt L 1,

Ausführungen zu Abschnitt E Nr. 3.4 beschriebenen Unterlagen (jedoch ohne baufachliche Stellungnahme des NLBL).

3.2.3 Für KNUE, die aus Kap. 0604 finanziert werden, legt die Hochschule die Bauanmeldung mit den in Abschn. L 1, Ausführungen zu Abschnitt E Nr. 3.4 beschriebenen Unterlagen (jedoch ohne baufachliche Stellungnahme des NLBL) dem MWK in dreifacher Ausfertigung vor. Das MWK prüft die Bauanmeldung auf Plausibilität hinsichtlich des Bedarfs und der Kosten und gibt die Maßnahme frei.

4. Planung und Bauausführung

4.1. Die Bauanmeldung gemäß Nr. 3.2.2 bzw. 3.2.3 bildet die Grundlage für den Planungsauftrag.

4.2. Bauunterlagen

4.2.1 Bei KNUE-Maßnahmen < 2 Mio. EUR erteilt die Hochschule den Planungsauftrag unmittelbar an das zuständige Bauamt; NLBL erhält eine Durchschrift des Planungsauftrages.

4.2.2 Bei KNUE-Maßnahmen zwischen 2 bis 6Mio. EUR bittet die Hochschule - ggf. nach Freigabe durch MWK gem. Nr. 3.2.3 sofern aus Kap. 0604 finanziert - NLBL um Erteilung des Planungsauftrages.

4.3 Das Bauamt erstellt nach Auftragserteilung gem. Nr. 4.2.1 bzw. 4.2.2 in eigener Verantwortung die Bauunterlagen. Dazu gehören Pläne, Kostenermittlung und Erläuterungen, aus denen die Art der Ausführung ersichtlich ist. Nach Fertigstellung der Unterlagen übermittelt das Bauamt diese einschließlich der Angabe zu den Gesamtbaukosten an die Hochschule und an das NLBL.

4.4 Die Hochschule erklärt- soweit erforderlich nach Abstimmung mit MWK - zum Inhalt, Umfang, Kosten und zur Finanzierung der Maßnahme ihr Einverständnis zur Durchführung und stellt die entsprechenden Mittel bereit (schriftlicher Bauauftrag).

4.5 Bei erforderlich werdenden Änderungen der Maßnahmen sowie auftretenden Mehr-/Minderkosten hat das Bauamt der Hochschule zu berichten. Unabwendbare Änderungen sind nur mit Zustimmung der Hochschule - ggf. nach Abstimmung mit dem MWK sofern aus Kap. 0604 finanziert - zulässig.

Wird im Verlauf der Planungen die Kostengrenze von 6 Mio. EUR überschritten, ist die Bauunterlage vom Bauamt dem NLBL vorzulegen. Das NLBL prüft und entscheidet in Abstimmung mit dem MF und dem MWK über das weitere Verfahren.

4.6 Das Bauamt führt die Baumaßnahme in eigener Zuständigkeit durch.

4.7 Nach Fertigstellung der Baumaßnahme informiert das Bauamt die Hochschule, übergibt die Maßnahme und erstellt die Schlussabrechnung. Die Hochschule nimmt die Maßnahme - gegebenenfalls nach Beseitigung von Mängeln - ab und leistet die entsprechenden Zahlungen.

zu E Große Neu-, Um- und Erweiterungsbauten

1. Allgemeines

1.1 Die nachfolgenden Regelungen gelten für die Durchführung von Großen Neu-, Um- und Erweiterungsbauten (GNUE) mit Gesamtkosten von mehr als 6,0Mio. EUR inklusive Baunebenkosten gemäß Abschnitt K 8.