Für einen individuellen Ausdruck passen Sie bitte die Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. ▢ Regelwerk, Arbeits- und Sozialrecht, SGB |  |

SGB IV - Gemeinsame Vorschriften für die Sozialversicherung

Viertes Buch Sozialgesetzbuch (SGB)

Vom 12. November 2009

(BGBl. Nr. 74 vom 19.11.2009 S. 3710 *, ber. S. 3973)

▾ Änderungen

Archiv: 2006

Bezug: Sozialversicherungs-Rechengrößenverordnung

Siehe auch: Aushangpflichtige Regelungen

Erster Abschnitt

Grundsätze und Begriffsbestimmungen

Erster Titel

Geltungsbereich und Umfang der Versicherung

§ 1 Sachlicher Geltungsbereich 11b 22e 24c1

(1) Die Vorschriften dieses Buches gelten für die gesetzliche Kranken-, Unfall- und Rentenversicherung einschließlich der Alterssicherung der Landwirte sowie die soziale Pflegeversicherung (Versicherungszweige). Die Vorschriften dieses Buches gelten mit Ausnahme des Ersten und Zweiten Titels des Vierten Abschnitts und des Fünften Abschnitts auch für die Arbeitsförderung. Die Bundesagentur für Arbeit gilt im Sinne dieses Buches als Versicherungsträger.

(2) Die § § 18f, 18g (und 19a gültig ab 01.01.2027 , 19a und 109a) gelten auch für die Grundsicherung für Arbeitsuchende.

(3) Regelungen in den Sozialleistungsbereichen dieses Gesetzbuches, die in den Absätzen 1 und 2 genannt sind, bleiben unberührt, soweit sie von den Vorschriften dieses Buches abweichen.

§ 2 Versicherter Personenkreis 10a 13g

(1) Die Sozialversicherung umfasst Personen, die kraft Gesetzes oder Satzung (Versicherungspflicht) oder auf Grund freiwilligen Beitritts oder freiwilliger Fortsetzung der Versicherung (Versicherungsberechtigung) versichert sind.

(1a) Deutsche im Sinne der Vorschriften über die Sozialversicherung und die Arbeitsförderung sind Deutsche im Sinne des Artikels 116 des Grundgesetzes.

(2) In allen Zweigen der Sozialversicherung sind nach Maßgabe der besonderen Vorschriften für die einzelnen Versicherungszweige versichert

- Personen, die gegen Arbeitsentgelt oder zu ihrer Berufsausbildung beschäftigt sind,

- behinderte Menschen, die in geschützten Einrichtungen beschäftigt werden,

- Landwirte.

(3) Deutsche Seeleute, die auf einem Seeschiff beschäftigt sind, das nicht berechtigt ist, die Bundesflagge zu führen, werden auf Antrag des Reeders

- in der gesetzlichen Kranken-, Renten- und Pflegeversicherung versichert und in die Versicherungspflicht nach dem Dritten Buch einbezogen,

- in der gesetzlichen Unfallversicherung versichert, wenn der Reeder das Seeschiff der Unfallverhütung und Schiffssicherheitsüberwachung durch die Berufsgenossenschaft Verkehrswirtschaft Post-Logistik Telekommunikation unterstellt hat und der Staat, dessen Flagge das Seeschiff führt, dem nicht widerspricht.

Für deutsche Seeleute, die ihren Wohnsitz oder gewöhnlichen Aufenthalt im Inland haben und auf einem Seeschiff beschäftigt sind, das im überwiegenden wirtschaftlichen Eigentum eines deutschen Reeders mit Sitz im Inland steht, ist der Reeder verpflichtet, einen Antrag nach Satz 1 Nummer 1 und unter den Voraussetzungen des Satzes 1 Nummer 2 einen Antrag nach Satz 1 Nummer 2 zu stellen. Der Reeder hat auf Grund der Antragstellung gegenüber den Versicherungsträgern die Pflichten eines Arbeitgebers. Ein Reeder mit Sitz im Ausland hat für die Erfüllung seiner Verbindlichkeiten gegenüber den Versicherungsträgern einen Bevollmächtigten im Inland zu bestellen. Der Reeder und der Bevollmächtigte haften gegenüber den Versicherungsträgern als Gesamtschuldner; sie haben auf Verlangen entsprechende Sicherheit zu leisten.

(4) Die Versicherung weiterer Personengruppen in einzelnen Versicherungszweigen ergibt sich aus den für sie geltenden besonderen Vorschriften.

§ 3 Persönlicher und räumlicher Geltungsbereich 11b

Die Vorschriften über die Versicherungspflicht und die Versicherungsberechtigung gelten,

- soweit sie eine Beschäftigung oder eine selbständige Tätigkeit voraussetzen, für alle Personen, die im Geltungsbereich dieses Gesetzbuchs beschäftigt oder selbständig tätig sind,

- soweit sie eine Beschäftigung oder eine selbständige Tätigkeit nicht voraussetzen, für alle Personen, die ihren Wohnsitz oder gewöhnlichen Aufenthalt im Geltungsbereich dieses Gesetzbuchs haben.

§ 4 Ausstrahlung

(1) Soweit die Vorschriften über die Versicherungspflicht und die Versicherungsberechtigung eine Beschäftigung voraussetzen, gelten sie auch für Personen, die im Rahmen eines im Geltungsbereich dieses Gesetzbuchs bestehenden Beschäftigungsverhältnisses in ein Gebiet außerhalb dieses Geltungsbereichs entsandt werden, wenn die Entsendung infolge der Eigenart der Beschäftigung oder vertraglich im Voraus zeitlich begrenzt ist.

(2) Für Personen, die eine selbständige Tätigkeit ausüben, gilt Absatz 1 entsprechend.

§ 5 Einstrahlung

(1) Soweit die Vorschriften über die Versicherungspflicht und die Versicherungsberechtigung eine Beschäftigung voraussetzen, gelten sie nicht für Personen, die im Rahmen eines außerhalb des Geltungsbereichs dieses Gesetzbuchs bestehenden Beschäftigungsverhältnisses in diesen Geltungsbereich entsandt werden, wenn die Entsendung infolge der Eigenart der Beschäftigung oder vertraglich im Voraus zeitlich begrenzt ist.

(2) Für Personen, die eine selbständige Tätigkeit ausüben, gilt Absatz 1 entsprechend.

§ 6 Vorbehalt abweichender Regelungen

Regelungen des über- und zwischenstaatlichen Rechts bleiben unberührt.

Zweiter Titel

Beschäftigung und selbständige Tätigkeit

§ 7 Beschäftigung 11f 12 14c 17f, 17f 19f 19j 21g

(1) Beschäftigung ist die nichtselbständige Arbeit, insbesondere in einem Arbeitsverhältnis. Anhaltspunkte für eine Beschäftigung sind eine Tätigkeit nach Weisungen und eine Eingliederung in die Arbeitsorganisation des Weisungsgebers.

(1a) Eine Beschäftigung besteht auch in Zeiten der Freistellung von der Arbeitsleistung von mehr als einem Monat, wenn

- während der Freistellung Arbeitsentgelt aus einem Wertguthaben nach § 7b fällig ist und

- das monatlich fällige Arbeitsentgelt in der Zeit der Freistellung nicht unangemessen von dem für die vorausgegangenen zwölf Kalendermonate abweicht, in denen Arbeitsentgelt bezogen wurde.

Satz 1 gilt entsprechend, wenn während einer bis zu dreimonatigen Freistellung Arbeitsentgelt aus einer Vereinbarung zur flexiblen Gestaltung der werktäglichen oder wöchentlichen Arbeitszeit oder dem Ausgleich betrieblicher Produktions- und Arbeitszeitzyklen fällig ist. Beginnt ein Beschäftigungsverhältnis mit einer Zeit der Freistellung, gilt Satz 1 Nummer 2 mit der Maßgabe, dass das monatlich fällige Arbeitsentgelt in der Zeit der Freistellung nicht unangemessen von dem für die Zeit der Arbeitsleistung abweichen darf, mit der das Arbeitsentgelt später erzielt werden soll. Eine Beschäftigung gegen Arbeitsentgelt besteht während der Zeit der Freistellung auch, wenn die Arbeitsleistung, mit der das Arbeitsentgelt später erzielt werden soll, wegen einer im Zeitpunkt der Vereinbarung nicht vorhersehbaren vorzeitigen Beendigung des Beschäftigungsverhältnisses nicht mehr erbracht werden kann. Die Vertragsparteien können beim Abschluss der Vereinbarung nur für den Fall, dass Wertguthaben wegen der Beendigung der Beschäftigung auf Grund verminderter Erwerbsfähigkeit, des Erreichens einer Altersgrenze, zu der eine Rente wegen Alters beansprucht werden kann, oder des Todes des Beschäftigten nicht mehr für Zeiten einer Freistellung von der Arbeitsleistung verwendet werden können, einen anderen Verwendungszweck vereinbaren. Die Sätze 1 bis 4 gelten nicht für Beschäftigte, auf die Wertguthaben übertragen werden.

(1b) Die Möglichkeit eines Arbeitnehmers zur Vereinbarung flexibler Arbeitszeiten gilt nicht als eine die Kündigung des Arbeitsverhältnisses durch den Arbeitgeber begründende Tatsache im Sinne des § 1 Absatz 2 Satz 1 des Kündigungsschutzgesetzes.

(2) Als Beschäftigung gilt auch der Erwerb beruflicher Kenntnisse, Fertigkeiten oder Erfahrungen im Rahmen betrieblicher Berufsbildung.

(3) Eine Beschäftigung gegen Arbeitsentgelt gilt als fortbestehend, solange das Beschäftigungsverhältnis ohne Anspruch auf Arbeitsentgelt fortdauert, jedoch nicht länger als einen Monat. Eine Beschäftigung gilt auch als fortbestehend, wenn Arbeitsentgelt aus einem der Deutschen Rentenversicherung Bund übertragenen Wertguthaben bezogen wird. Satz 1 gilt nicht, wenn Krankengeld, Krankentagegeld, Verletztengeld, Krankengeld der Sozialen Entschädigung, Krankengeld der Soldatenentschädigung, Übergangsgeld, Pflegeunterstützungsgeld oder Mutterschaftsgeld oder nach gesetzlichen Vorschriften Erziehungsgeld oder Elterngeld bezogen oder Elternzeit in Anspruch genommen oder Wehrdienst oder Zivildienst geleistet wird. Satz 1 gilt auch nicht für die Freistellung nach § 3 des Pflegezeitgesetzes.

(4) Beschäftigt ein Arbeitgeber einen Ausländer ohne die nach § 284 Absatz 1 des Dritten Buches erforderliche Genehmigung oder ohne die nach § 4a Absatz 5 des Aufenthaltsgesetzes erforderliche Berechtigung zur Erwerbstätigkeit, wird vermutet, dass ein Beschäftigungsverhältnis gegen Arbeitsentgelt für den Zeitraum von drei Monaten bestanden hat.

§ 7a Feststellung des Erwerbsstatus 17b 21e

(1) Die Beteiligten können bei der Deutschen Rentenversicherung Bund schriftlich oder elektronisch eine Entscheidung beantragen, ob bei einem Auftragsverhältnis eine Beschäftigung oder eine selbständige Tätigkeit vorliegt, es sei denn, die Einzugsstelle oder ein anderer Versicherungsträger hatte im Zeitpunkt der Antragstellung bereits ein Verfahren zur Feststellung von Versicherungspflicht auf Grund einer Beschäftigung eingeleitet. Die Einzugsstelle hat einen Antrag nach Satz 1 zu stellen, wenn sich aus der Meldung des Arbeitgebers (§ 28a) ergibt, dass der Beschäftigte Ehegatte, Lebenspartner oder Abkömmling des Arbeitgebers oder geschäftsführender Gesellschafter einer Gesellschaft mit beschränkter Haftung ist.

(2) Die Deutsche Rentenversicherung Bund entscheidet auf Grund einer Gesamtwürdigung aller Umstände des Einzelfalles, ob eine Beschäftigung oder eine selbständige Tätigkeit vorliegt. Wird die vereinbarte Tätigkeit für einen Dritten erbracht und liegen Anhaltspunkte dafür vor, dass der Auftragnehmer in dessen Arbeitsorganisation eingegliedert ist und dessen Weisungen unterliegt, stellt sie bei Vorliegen einer Beschäftigung auch fest, ob das Beschäftigungsverhältnis zu dem Dritten besteht. Der Dritte kann bei Vorliegen von Anhaltspunkten im Sinne des Satzes 2 ebenfalls eine Entscheidung nach Absatz 1 Satz 1 beantragen. Bei der Beurteilung von Versicherungspflicht auf Grund des Auftragsverhältnisses sind andere Versicherungsträger an die Entscheidungen der Deutschen Rentenversicherung Bund gebunden.

(3) Die Deutsche Rentenversicherung Bund teilt den Beteiligten schriftlich oder elektronisch mit, welche Angaben und Unterlagen sie für ihre Entscheidung benötigt. Sie setzt den Beteiligten eine angemessene Frist, innerhalb der diese die Angaben zu machen und die Unterlagen vorzulegen haben.

(4) Die Deutsche Rentenversicherung Bund teilt den Beteiligten mit, welche Entscheidung sie zu treffen beabsichtigt, bezeichnet die Tatsachen, auf die sie ihre Entscheidung stützen will, und gibt den Beteiligten Gelegenheit, sich zu der beabsichtigten Entscheidung zu äußern. Satz 1 gilt nicht, wenn die Deutsche Rentenversicherung Bund einem übereinstimmenden Antrag der Beteiligten entspricht.

(4a) Auf Antrag der Beteiligten entscheidet die Deutsche Rentenversicherung Bund bereits vor Aufnahme der Tätigkeit nach Absatz 2. Neben den schriftlichen Vereinbarungen sind die beabsichtigten Umstände der Vertragsdurchführung zu Grunde zu legen. Ändern sich die schriftlichen Vereinbarungen oder die Umstände der Vertragsdurchführung bis zu einem Monat nach der Aufnahme der Tätigkeit, haben die Beteiligten dies unverzüglich mitzuteilen. Ergibt sich eine wesentliche Änderung, hebt die Deutsche Rentenversicherung Bund die Entscheidung nach Maßgabe des § 48 des Zehnten Buches auf. Die Aufnahme der Tätigkeit gilt als Zeitpunkt der Änderung der Verhältnisse.

(4b) Entscheidet die Deutsche Rentenversicherung Bund in einem Einzelfall über den Erwerbsstatus, äußert sie sich auf Antrag des Auftraggebers gutachterlich zu dem Erwerbsstatus von Auftragnehmern in gleichen Auftragsverhältnissen. Auftragsverhältnisse sind gleich, wenn die vereinbarten Tätigkeiten ihrer Art und den Umständen der Ausübung nach übereinstimmen und ihnen einheitliche vertragliche Vereinbarungen zu Grunde liegen. In der gutachterlichen Äußerung sind die Art der Tätigkeit, die zu Grunde gelegten vertraglichen Vereinbarungen und die Umstände der Ausübung sowie ihre Rechtswirkungen anzugeben. Bei Abschluss eines gleichen Auftragsverhältnisses hat der Auftraggeber dem Auftragnehmer eine Kopie der gutachterlichen Äußerung auszuhändigen. Der Auftragnehmer kann für gleiche Auftragsverhältnisse mit demselben Auftraggeber ebenfalls eine gutachterliche Äußerung beantragen.

(4c) Hat die Deutsche Rentenversicherung Bund in einer gutachterlichen Äußerung nach Absatz 4b das Vorliegen einer selbständigen Tätigkeit angenommen und stellt sie in einem Verfahren nach Absatz 1 oder ein anderer Versicherungsträger in einem Verfahren auf Feststellung von Versicherungspflicht für ein gleiches Auftragsverhältnis eine Beschäftigung fest, so tritt eine Versicherungspflicht auf Grund dieser Beschäftigung erst mit dem Tag der Bekanntgabe dieser Entscheidung ein, wenn die Voraussetzungen des Absatzes 5 Satz 1 Nummer 2 erfüllt sind. Im Übrigen findet Absatz 5 Satz 1 keine Anwendung. Satz 1 gilt nur für Auftragsverhältnisse, die innerhalb von zwei Jahren seit Zugang der gutachterlichen Äußerung geschlossen werden. Stellt die Deutsche Rentenversicherung Bund die Beschäftigung in einem Verfahren nach Absatz 1 fest, so entscheidet sie auch darüber, ob die Voraussetzungen des Absatzes 5 Satz 1 Nummer 2 erfüllt sind.

(5) Wird der Antrag auf Feststellung des Erwerbsstatus innerhalb eines Monats nach Aufnahme der Tätigkeit gestellt und stellt die Deutsche Rentenversicherung Bund eine Beschäftigung fest, gilt der Tag mit der Bekanntgabe der Entscheidung als Tag des Eintritts in das Beschäftigungsverhältnis, wenn der Beschäftigte

- zustimmt und

- er für den Zeitraum zwischen Aufnahme der Beschäftigung und der Entscheidung eine Absicherung gegen das finanzielle Risiko von Krankheit und zur Altersvorsorge vorgenommen hat, die der Art nach den Leistungen der gesetzlichen Krankenversicherung und der gesetzlichen Rentenversicherung entspricht.

Die Deutsche Rentenversicherung Bund stellt den Zeitpunkt fest, der als Tag des Eintritts in das Beschäftigungsverhältnis gilt. Der Gesamtsozialversicherungsbeitrag wird erst zu dem Zeitpunkt fällig, zu dem die Entscheidung, dass eine Beschäftigung vorliegt, unanfechtbar geworden ist.

(6) Widerspruch und Klage gegen Entscheidungen nach den Absätzen 2 und 4a haben aufschiebende Wirkung. Im Widerspruchsverfahren können die Beteiligten nach Begründung des Widerspruchs eine mündliche Anhörung beantragen, die gemeinsam mit den anderen Beteiligten erfolgen soll. Eine Klage auf Erlass der Entscheidung ist abweichend von § 88 Absatz 1 des Sozialgerichtsgesetzes nach Ablauf von drei Monaten zulässig.

(7) Absatz 2 Satz 2 und 3, Absätze 4a bis 4c und Absatz 6 Satz 2 treten mit Ablauf des 30. Juni 2027 außer Kraft. Die Deutsche Rentenversicherung Bund legt dem Bundesministerium für Arbeit und Soziales bis zum 31. Dezember 2025 einen Bericht über die Erfahrungen bei der Anwendung des Absatzes 2 Satz 2 und 3, der Absätze 4a bis 4c und des Absatzes 6 Satz 2 vor.

§ 7b Wertguthabenvereinbarung 12a 22a

Eine Wertguthabenvereinbarung liegt vor, wenn

- der Aufbau des Wertguthabens auf Grund einer schriftlichen Vereinbarung erfolgt,

- diese Vereinbarung nicht das Ziel der flexiblen Gestaltung der werktäglichen oder wöchentlichen Arbeitszeit oder den Ausgleich betrieblicher Produktions- und Arbeitszeitzyklen verfolgt,

- Arbeitsentgelt in das Wertguthaben eingebracht wird, um es für Zeiten der Freistellung von der Arbeitsleistung oder der Verringerung der vertraglich vereinbarten Arbeitszeit zu entnehmen,

- das aus dem Wertguthaben fällige Arbeitsentgelt mit einer vor oder nach der Freistellung von der Arbeitsleistung oder der Verringerung der vertraglich vereinbarten Arbeitszeit erbrachten Arbeitsleistung erzielt wird und

- das fällige Arbeitsentgelt insgesamt die Geringfügigkeitsgrenze übersteigt, es sei denn, die Beschäftigung wurde vor der Freistellung als geringfügige Beschäftigung ausgeübt.

§ 7c Verwendung von Wertguthaben 14c 18a

(1) Das Wertguthaben auf Grund einer Vereinbarung nach § 7b kann in Anspruch genommen werden

- für gesetzlich geregelte vollständige oder teilweise Freistellungen von der Arbeitsleistung oder gesetzlich geregelte Verringerungen der Arbeitszeit, insbesondere für Zeiten,

- in denen der Beschäftigte eine Freistellung nach § 3 des Pflegezeitgesetzes oder nach § 2 des Familienpflegezeitgesetzes verlangen kann,

- in denen der Beschäftigte nach § 15 des Bundeselterngeld- und Elternzeitgesetzes ein Kind selbst betreut und erzieht,

- für die der Beschäftigte eine Verringerung seiner vertraglich vereinbarten Arbeitszeit nach § 8 oder § 9a des Teilzeit- und Befristungsgesetzes verlangen kann; § 8 des Teilzeit- und Befristungsgesetzes gilt mit der Maßgabe, dass die Verringerung der Arbeitszeit auf die Dauer der Entnahme aus dem Wertguthaben befristet werden kann,

- für vertraglich vereinbarte vollständige oder teilweise Freistellungen von der Arbeitsleistung oder vertraglich vereinbarte Verringerungen der Arbeitszeit, insbesondere für Zeiten,

- die unmittelbar vor dem Zeitpunkt liegen, zu dem der Beschäftigte eine Rente wegen Alters nach dem Sechsten Buch bezieht oder beziehen könnte oder

- in denen der Beschäftigte an beruflichen Qualifizierungsmaßnahmen teilnimmt.

(2) Die Vertragsparteien können die Zwecke, für die das Wertguthaben in Anspruch genommen werden kann, in der Vereinbarung nach § 7b abweichend von Absatz 1 auf bestimmte Zwecke beschränken.

§ 7d Führung und Verwaltung von Wertguthaben

(1) Wertguthaben sind als Arbeitsentgeltguthaben einschließlich des darauf entfallenden Arbeitgeberanteils am Gesamtsozialversicherungsbeitrag zu führen. Die Arbeitszeitguthaben sind in Arbeitsentgelt umzurechnen.

(2) Arbeitgeber haben Beschäftigte mindestens einmal jährlich in Textform über die Höhe ihres im Wertguthaben enthaltenen Arbeitsentgeltguthabens zu unterrichten.

(3) Für die Anlage von Wertguthaben gelten die Vorschriften über die Anlage der Mittel von Versicherungsträgern nach dem Vierten Titel des Vierten Abschnitts entsprechend, mit der Maßgabe, dass eine Anlage in Aktien oder Aktienfonds bis zu einer Höhe von 20 Prozent zulässig und ein Rückfluss zum Zeitpunkt der Inanspruchnahme des Wertguthabens mindestens in der Höhe des angelegten Betrages gewährleistet ist. Ein höherer Anlageanteil in Aktien oder Aktienfonds ist zulässig, wenn

- dies in einem Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebsvereinbarung vereinbart ist oder

- das Wertguthaben nach der Wertguthabenvereinbarung ausschließlich für Freistellungen nach § 7c Absatz 1 Nummer 2 Buchstabe a in Anspruch genommen werden kann.

§ 7e Insolvenzschutz

(1) Die Vertragsparteien treffen im Rahmen ihrer Vereinbarung nach § 7b durch den Arbeitgeber zu erfüllende Vorkehrungen, um das Wertguthaben einschließlich des darin enthaltenen Gesamtsozialversicherungsbeitrages gegen das Risiko der Insolvenz des Arbeitgebers vollständig abzusichern, soweit

- ein Anspruch auf Insolvenzgeld nicht besteht und wenn

- das Wertguthaben des Beschäftigten einschließlich des darin enthaltenen Gesamtsozialversicherungsbeitrages einen Betrag in Höhe der monatlichen Bezugsgröße übersteigt.

In einem Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebsvereinbarung kann ein von Satz 1 Nummer 2 abweichender Betrag vereinbart werden.

(2) Zur Erfüllung der Verpflichtung nach Absatz 1 sind Wertguthaben unter Ausschluss der Rückführung durch einen Dritten zu führen, der im Fall der Insolvenz des Arbeitgebers für die Erfüllung der Ansprüche aus dem Wertguthaben für den Arbeitgeber einsteht, insbesondere in einem Treuhandverhältnis, das die unmittelbare Übertragung des Wertguthabens in das Vermögen des Dritten und die Anlage des Wertguthabens auf einem offenen Treuhandkonto oder in anderer geeigneter Weise sicherstellt. Die Vertragsparteien können in der Vereinbarung nach § 7b ein anderes, einem Treuhandverhältnis im Sinne des Satzes 1 gleichwertiges Sicherungsmittel vereinbaren, insbesondere ein Versicherungsmodell oder ein schuldrechtliches Verpfändungs- oder Bürgschaftsmodell mit ausreichender Sicherung gegen Kündigung.

(3) Keine geeigneten Vorkehrungen sind bilanzielle Rückstellungen sowie zwischen Konzernunternehmen (§ 18 des Aktiengesetzes) begründete Einstandspflichten, insbesondere Bürgschaften, Patronatserklärungen oder Schuldbeitritte.

(4) Der Arbeitgeber hat den Beschäftigten unverzüglich über die Vorkehrungen zum Insolvenzschutz in geeigneter Weise schriftlich zu unterrichten, wenn das Wertguthaben die in Absatz 1 Satz 1 Nummer 2 genannten Voraussetzungen erfüllt.

(5) Hat der Beschäftigte den Arbeitgeber schriftlich aufgefordert, seinen Verpflichtungen nach den Absätzen 1 bis 3 nachzukommen und weist der Arbeitgeber dem Beschäftigten nicht innerhalb von zwei Monaten nach der Aufforderung die Erfüllung seiner Verpflichtung zur Insolvenzsicherung des Wertguthabens nach, kann der Beschäftigte die Vereinbarung nach § 7b mit sofortiger Wirkung kündigen; das Wertguthaben ist nach Maßgabe des § 23b Absatz 2 aufzulösen.

(6) Stellt der Träger der Rentenversicherung bei der Prüfung des Arbeitgebers nach § 28p fest, dass

- für ein Wertguthaben keine Insolvenzschutzregelung getroffen worden ist,

- die gewählten Sicherungsmittel nicht geeignet sind im Sinne des Absatzes 3,

- die Sicherungsmittel in ihrem Umfang das Wertguthaben um mehr als 30 Prozent unterschreiten oder

- die Sicherungsmittel den im Wertguthaben enthaltenen Gesamtsozialversicherungsbeitrag nicht umfassen,

weist er in dem Verwaltungsakt nach § 28p Absatz 1 Satz 5 den in dem Wertguthaben enthaltenen und vom Arbeitgeber zu zahlenden Gesamtsozialversicherungsbeitrag aus. Weist der Arbeitgeber dem Träger der Rentenversicherung innerhalb von zwei Monaten nach der Feststellung nach Satz 1 nach, dass er seiner Verpflichtung nach Absatz 1 nachgekommen ist, entfällt die Verpflichtung zur sofortigen Zahlung des Gesamtsozialversicherungsbeitrages. Hat der Arbeitgeber den Nachweis nach Satz 2 nicht innerhalb der dort vorgesehenen Frist erbracht, ist die Vereinbarung nach § 7b als von Anfang an unwirksam anzusehen; das Wertguthaben ist aufzulösen.

(7) Kommt es wegen eines nicht geeigneten oder nicht ausreichenden Insolvenzschutzes zu einer Verringerung oder einem Verlust des Wertguthabens, haftet der Arbeitgeber für den entstandenen Schaden. Ist der Arbeitgeber eine juristische Person oder eine Gesellschaft ohne Rechtspersönlichkeit haften auch die organschaftlichen Vertreter gesamtschuldnerisch für den Schaden. Der Arbeitgeber oder ein organschaftlicher Vertreter haften nicht, wenn sie den Schaden nicht zu vertreten haben.

(8) Eine Beendigung, Auflösung oder Kündigung der Vorkehrungen zum Insolvenzschutz vor der bestimmungsgemäßen Auflösung des Wertguthabens ist unzulässig, es sei denn, die Vorkehrungen werden mit Zustimmung des Beschäftigten durch einen mindestens gleichwertigen Insolvenzschutz abgelöst.

(9) Die Absätze 1 bis 8 finden keine Anwendung gegenüber dem Bund, den Ländern, Gemeinden, Körperschaften, Stiftungen und Anstalten des öffentlichen Rechts, über deren Vermögen die Eröffnung des Insolvenzverfahrens nicht zulässig ist, sowie solchen juristischen Personen des öffentlichen Rechts, bei denen der Bund, ein Land oder eine Gemeinde kraft Gesetzes die Zahlungsfähigkeit sichert.

§ 7f Übertragung von Wertguthaben

(1) Bei Beendigung der Beschäftigung kann der Beschäftigte durch schriftliche Erklärung gegenüber dem bisherigen Arbeitgeber verlangen, dass das Wertguthaben nach § 7b

- auf den neuen Arbeitgeber übertragen wird, wenn dieser mit dem Beschäftigten eine Wertguthabenvereinbarung nach § 7b abgeschlossen und der Übertragung zugestimmt hat,

- auf die Deutsche Rentenversicherung Bund übertragen wird, wenn das Wertguthaben einschließlich des Gesamtsozialversicherungsbeitrages einen Betrag in Höhe des Sechsfachen der monatlichen Bezugsgröße übersteigt; die Rückübertragung ist ausgeschlossen.

Nach der Übertragung sind die mit dem Wertguthaben verbundenen Arbeitgeberpflichten vom neuen Arbeitgeber oder von der Deutschen Rentenversicherung Bund zu erfüllen.

(2) Im Fall der Übertragung auf die Deutsche Rentenversicherung Bund kann der Beschäftigte das Wertguthaben für Zeiten der Freistellung von der Arbeitsleistung und Zeiten der Verringerung der vertraglich vereinbarten Arbeitszeit nach § 7c Absatz 1 sowie auch außerhalb eines Arbeitsverhältnisses für die in § 7c Absatz 1 Nummer 2 Buchstabe a genannten Zeiten in Anspruch nehmen. Der Antrag ist spätestens einen Monat vor der begehrten Freistellung schriftlich bei der Deutschen Rentenversicherung Bund zu stellen; in dem Antrag ist auch anzugeben, in welcher Höhe Arbeitsentgelt aus dem Wertguthaben entnommen werden soll; dabei ist § 7 Absatz 1a Satz 1 Nummer 2 zu berücksichtigen.

(3) Die Deutsche Rentenversicherung Bund verwaltet die ihr übertragenen Wertguthaben einschließlich des darin enthaltenen Gesamtsozialversicherungsbeitrages als ihr übertragene Aufgabe bis zu deren endgül tiger Auflösung getrennt von ihrem sonstigen Vermögen treuhänderisch. Die Wertguthaben sind nach den Vorschriften über die Anlage der Mittel von Versicherungsträgern nach dem Vierten Titel des Vierten Abschnitts anzulegen. Die der Deutschen Rentenversicherung Bund durch die Übertragung, Verwaltung und Verwendung von Wertguthaben entstehenden Kosten sind vollständig vom Wertguthaben in Abzug zu bringen und in der Mitteilung an den Beschäftigten nach § 7d Absatz 2 gesondert auszuweisen.

§ 8 Geringfügige Beschäftigung und geringfügige selbständige Tätigkeit; Geringfügigkeitsgrenze 10a 12a 18b 22a 23b

(1) Eine geringfügige Beschäftigung liegt vor, wenn

- das Arbeitsentgelt aus dieser Beschäftigung regelmäßig die Geringfügigkeitsgrenze Euro nicht übersteigt,

- die Beschäftigung innerhalb eines Kalenderjahres auf längstens drei Monate oder 70 Arbeitstage nach ihrer Eigenart begrenzt zu sein pflegt oder im Voraus vertraglich begrenzt ist, es sei denn, dass die Beschäftigung berufsmäßig ausgeübt wird und die Geringfügigkeitsgrenze übersteigt.

(1a) Die Geringfügigkeitsgrenze im Sinne des Sozialgesetzbuchs bezeichnet das monatliche Arbeitsentgelt, das bei einer Arbeitszeit von zehn Wochenstunden zum Mindestlohn nach § 1 Absatz 2 Satz 1 des Mindestlohngesetzes in Verbindung mit der auf der Grundlage des § 11 Absatz 1 Satz 1 des Mindestlohngesetzes jeweils erlassenen Verordnung erzielt wird. Sie wird berechnet, indem der Mindestlohn mit 130 vervielfacht, durch drei geteilt und auf volle Euro aufgerundet wird. Die Geringfügigkeitsgrenze wird jeweils vom Bundesministerium für Arbeit und Soziales im Bundesanzeiger bekannt gegeben.

(1b) Ein unvorhersehbares Überschreiten der Geringfügigkeitsgrenze steht dem Fortbestand einer geringfügigen Beschäftigung nach Absatz 1 Nummer 1 nicht entgegen, wenn die Geringfügigkeitsgrenze innerhalb des für den jeweiligen Entgeltabrechnungszeitraum zu bildenden Zeitjahres in nicht mehr als zwei Kalendermonaten um jeweils einen Betrag bis zur Höhe der Geringfügigkeitsgrenze überschritten wird.

(2) Bei der Anwendung des Absatzes 1 sind mehrere geringfügige Beschäftigungen nach Nummer 1 oder Nummer 2 sowie geringfügige Beschäftigungen nach Nummer 1 mit Ausnahme einer geringfügigen Beschäftigung nach Nummer 1 und nicht geringfügige Beschäftigungen zusammenzurechnen. Eine geringfügige Beschäftigung liegt nicht mehr vor, sobald die Voraussetzungen des Absatzes 1 entfallen. Wird beim Zusammenrechnen nach Satz 1 festgestellt, dass die Voraussetzungen einer geringfügigen Beschäftigung nicht mehr vorliegen, tritt die Versicherungspflicht erst mit dem Tag ein, an dem die Entscheidung über die Versicherungspflicht nach § 37 des Zehnten Buches durch die Einzugsstelle nach § 28i Satz 5 oder einen anderen Träger der Rentenversicherung bekannt gegeben wird. Dies gilt nicht, wenn der Arbeitgeber vorsätzlich oder grob fahrlässig versäumt hat, den Sachverhalt für die versicherungsrechtliche Beurteilung der Beschäftigung aufzuklären.

(2a) Absatz 1 Nummer 2 gilt nicht für aufgrund der Beschäftigungsverordnung zugelassene kontingentierte kurzzeitige Beschäftigungen.

(3) Die Absätze 1, 1a und 2 gelten entsprechend, soweit anstelle einer Beschäftigung eine selbständige Tätigkeit ausgeübt wird. Dies gilt nicht für das Recht der Arbeitsförderung.

§ 8a Geringfügige Beschäftigung in Privathaushalten

Werden geringfügige Beschäftigungen ausschließlich in Privathaushalten ausgeübt, gilt § 8. Eine geringfügige Beschäftigung im Privathaushalt liegt vor, wenn diese durch einen privaten Haushalt begründet ist und die Tätigkeit sonst gewöhnlich durch Mitglieder des privaten Haushalts erledigt wird.

(1) Beschäftigungsort ist der Ort, an dem die Beschäftigung tatsächlich ausgeübt wird.

(2) Als Beschäftigungsort gilt der Ort, an dem eine feste Arbeitsstätte errichtet ist, wenn Personen

- von ihr aus mit einzelnen Arbeiten außerhalb der festen Arbeitsstätte beschäftigt werden oder

- außerhalb der festen Arbeitsstätte beschäftigt werden und diese Arbeitsstätte sowie der Ort, an dem die Beschäftigung tatsächlich ausgeübt wird, im Bezirk desselben Versicherungsamts liegen.

(3) Sind Personen bei einem Arbeitgeber an mehreren festen Arbeitsstätten beschäftigt, gilt als Beschäftigungsort die Arbeitsstätte, in der sie überwiegend beschäftigt sind.

(4) Erstreckt sich eine feste Arbeitsstätte über den Bezirk mehrerer Gemeinden, gilt als Beschäftigungsort der Ort, an dem die Arbeitsstätte ihren wirtschaftlichen Schwerpunkt hat.

(5) Ist eine feste Arbeitsstätte nicht vorhanden und wird die Beschäftigung an verschiedenen Orten ausgeübt, gilt als Beschäftigungsort der Ort, an dem der Betrieb seinen Sitz hat. Leitet eine Außenstelle des Betriebs die Arbeiten unmittelbar, ist der Sitz der Außenstelle maßgebend. Ist nach den Sätzen 1 und 2 ein Beschäftigungsort im Geltungsbereich dieses Gesetzbuchs nicht vorhanden, gilt als Beschäftigungsort der Ort, an dem die Beschäftigung erstmals im Geltungsbereich dieses Gesetzbuchs ausgeübt wird.

(6) In den Fällen der Ausstrahlung gilt der bisherige Beschäftigungsort als fortbestehend. Ist ein solcher nicht vorhanden, gilt als Beschäftigungsort der Ort, an dem der Betrieb, von dem der Beschäftigte entsandt wird, seinen Sitz hat.

(7) Gelten für einen Arbeitnehmer auf Grund über- oder zwischenstaatlichen Rechts die deutschen Rechtsvorschriften über soziale Sicherheit und übt der Arbeitnehmer die Beschäftigung nicht im Geltungsbereich dieses Buches aus, gilt Absatz 6 entsprechend. Ist auch danach kein Beschäftigungsort im Geltungsbereich dieses Buches gegeben, gilt der Arbeitnehmer als in Berlin beschäftigt.

§ 10 Beschäftigungsort für besondere Personengruppen 11a

(1) Für Personen, die ein freiwilliges soziales Jahr oder ein freiwilliges ökologisches Jahr im Sinne des Jugendfreiwilligendienstegesetzes leisten, gilt als Beschäftigungsort der Ort, an dem der Träger des freiwilligen sozialen Jahres oder des freiwilligen ökologischen Jahres seinen Sitz hat.

(2) Für Entwicklungshelfer gilt als Beschäftigungsort der Sitz des Trägers des Entwicklungsdienstes. Für auf Antrag im Ausland versicherte Personen gilt als Beschäftigungsort der Sitz der antragstellenden Stelle.

(3) Für Seeleute gilt als Beschäftigungsort der Heimathafen des Seeschiffs. Ist ein Heimathafen im Geltungsbereich dieses Gesetzbuchs nicht vorhanden, gilt als Beschäftigungsort Hamburg.

§ 11 Tätigkeitsort

(1) Die Vorschriften über den Beschäftigungsort gelten für selbständige Tätigkeiten entsprechend, soweit sich nicht aus Absatz 2 Abweichendes ergibt.

(2) Ist eine feste Arbeitsstätte nicht vorhanden und wird die selbständige Tätigkeit an verschiedenen Orten ausgeübt, gilt als Tätigkeitsort der Ort des Wohnsitzes oder des gewöhnlichen Aufenthalts.

§ 12 Hausgewerbetreibende, Heimarbeiter und Zwischenmeister

(1) Hausgewerbetreibende sind selbständig Tätige, die in eigener Arbeitsstätte im Auftrag und für Rechnung von Gewerbetreibenden, gemeinnützigen Unternehmen oder öffentlich-rechtlichen Körperschaften gewerblich arbeiten, auch wenn sie Roh- oder Hilfsstoffe selbst beschaffen oder vorübergehend für eigene Rechnung tätig sind.

(2) Heimarbeiter sind sonstige Personen, die in eigener Arbeitsstätte im Auftrag und für Rechnung von Gewerbetreibenden, gemeinnützigen Unternehmen oder öffentlich-rechtlichen Körperschaften erwerbsmäßig arbeiten, auch wenn sie Roh- oder Hilfsstoffe selbst beschaffen; sie gelten als Beschäftigte.

(3) Als Arbeitgeber der Hausgewerbetreibenden oder Heimarbeiter gilt, wer die Arbeit unmittelbar an sie vergibt, als Auftraggeber der, in dessen Auftrag und für dessen Rechnung sie arbeiten.

(4) Zwischenmeister ist, wer, ohne Arbeitnehmer zu sein, die ihm übertragene Arbeit an Hausgewerbetreibende oder Heimarbeiter weitergibt.

(5) Als Hausgewerbetreibende, Heimarbeiter oder Zwischenmeister gelten auch die nach § 1 Absatz 2 Satz 1 Buchstaben a, c und d des Heimarbeitsgesetzes gleichgestellten Personen. Dies gilt nicht für das Recht der Arbeitsförderung.

§ 13 Reeder, Seeleute und Deutsche Seeschiffe 13a

(1) Reeder sind die Eigentümer von Seeschiffen. Seeleute sind alle abhängig beschäftigten Besatzungsmitglieder an Bord von Seeschiffen; Kanalsteurer auf dem Nord-Ostsee-Kanal stehen den Seeleuten gleich.

(2) Als deutsche Seeschiffe gelten alle zur Seefahrt bestimmten Schiffe, die berechtigt sind, die Bundesflagge zu führen.

Dritter Titel

Arbeitsentgelt und sonstiges Einkommen

(1) Arbeitsentgelt sind alle laufenden oder einmaligen Einnahmen aus einer Beschäftigung, gleichgültig, ob ein Rechtsanspruch auf die Einnahmen besteht, unter welcher Bezeichnung oder in welcher Form sie geleistet werden und ob sie unmittelbar aus der Beschäftigung oder im Zusammenhang mit ihr erzielt werden. Arbeitsentgelt sind auch Entgeltteile, die durch Entgeltumwandlung nach § 1 Absatz 2 Nummer 3 des Betriebsrentengesetzes für betriebliche Altersversorgung in den Durchführungswegen Direktzusage oder Unterstützungskasse verwendet werden, soweit sie 4 vom Hundert der jährlichen Beitragsbemessungsgrenze der allgemeinen Rentenversicherung übersteigen.

(2) Ist ein Nettoarbeitsentgelt vereinbart, gelten als Arbeitsentgelt die Einnahmen des Beschäftigten einschließlich der darauf entfallenden Steuern und der seinem gesetzlichen Anteil entsprechenden Beiträge zur Sozialversicherung und zur Arbeitsförderung. Sind bei illegalen Beschäftigungsverhältnissen Steuern und Beiträge zur Sozialversicherung und zur Arbeitsförderung nicht gezahlt worden, gilt ein Nettoarbeitsentgelt als vereinbart.

(3) Wird ein Haushaltsscheck (§ 28a Absatz 7) verwendet, bleiben Zuwendungen unberücksichtigt, die nicht in Geld gewährt worden sind.

Arbeitseinkommen ist der nach den allgemeinen Gewinnermittlungsvorschriften des Einkommensteuerrechts ermittelte Gewinn aus einer selbständigen Tätigkeit. Einkommen ist als Arbeitseinkommen zu werten, wenn es als solches nach dem Einkommensteuerrecht zu bewerten ist.

§ 16 Gesamteinkommen

Gesamteinkommen ist die Summe der Einkünfte im Sinne des Einkommensteuerrechts; es umfasst insbesondere das Arbeitsentgelt und das Arbeitseinkommen.

§ 17 Verordnungsermächtigung 10a

(1) Das Bundesministerium für Arbeit und Soziales wird ermächtigt, durch Rechtsverordnung mit Zustimmung des Bundesrates zur Wahrung der Belange der Sozialversicherung und der Arbeitsförderung, zur Förderung der betrieblichen Altersversorgung oder zur Vereinfachung des Beitragseinzugs zu bestimmen,

- dass einmalige Einnahmen oder laufende Zulagen, Zuschläge, Zuschüsse oder ähnliche Einnahmen, die zusätzlich zu Löhnen oder Gehältern gewährt werden, und steuerfreie Einnahmen ganz oder teilweise nicht als Arbeitsentgelt gelten,

- dass Beiträge an Direktversicherungen und Zuwendungen an Pensionskassen oder Pensionsfonds ganz oder teilweise nicht als Arbeitsentgelt gelten,

- wie das Arbeitsentgelt, das Arbeitseinkommen und das Gesamteinkommen zu ermitteln und zeitlich zuzurechnen sind,

- den Wert der Sachbezüge nach dem tatsächlichen Verkehrswert im Voraus für jedes Kalenderjahr.

Dabei ist eine möglichst weitgehende Übereinstimmung mit den Regelungen des Steuerrechts sicherzustellen.

(2) Das Bundesministerium für Arbeit und Soziales bestimmt im Voraus für jedes Kalenderjahr durch Rechtsverordnung mit Zustimmung des Bundesrates die Bezugsgröße (§ 18). Das Bundesministerium für Arbeit und Soziales wird ermächtigt, durch Rechtsverordnung mit Zustimmung des Bundesrates auch sonstige aus der Bezugsgröße abzuleitende Beträge zu bestimmen.

§ 17a Umrechnung von ausländischem Einkommen

(1) Ist Einkommen zu berücksichtigen, das in fremder Währung erzielt wird, wird es in Euro nach dem Referenzkurs umgerechnet, den die Europäische Zentralbank öffentlich bekannt gibt. Wird für die fremde Währung von der Europäischen Zentralbank ein Referenzkurs nicht veröffentlicht, wird das Einkommen nach dem von der Deutschen Bundesbank ermittelten Mittelkurs für die Währung des betreffenden Landes umgerechnet; für Länder mit differenziertem Kurssystem ist der Kurs für den nichtkommerziellen Bereich zugrunde zu legen.

(2) Bei Berücksichtigung von Einkommen ist in den Fällen, in denen der Beginn der Leistung oder der neu berechneten Leistung in der Vergangenheit liegt, der Umrechnungskurs für den Kalendermonat maßgebend, in dem die Anrechnung des Einkommens beginnt. Bei Berücksichtigung von Einkommen ist in den Fällen, in denen der Beginn der Leistung oder der neu berechneten Leistung nicht in der Vergangenheit liegt, der Umrechnungskurs für den ersten Monat des Kalendervierteljahres maßgebend, das dem Beginn der Berücksichtigung von Einkommen vorausgeht. Überstaatliches Recht bleibt unberührt.

(3) Der angewandte Umrechnungskurs bleibt so lange maßgebend, bis

- die Sozialleistung zu ändern ist,

- sich das zu berücksichtigende Einkommen ändert oder

- eine Kursveränderung von mehr als 10 vom Hundert gegenüber der letzten Umrechnung eintritt, jedoch nicht vor Ablauf von drei Kalendermonaten.

Die Kursveränderung nach Nummer 3 sowie der neue Umrechnungskurs werden in entsprechender Anwendung von Absatz 2 ermittelt.

(4) Die Absätze 1 bis 3 finden entsprechende Anwendung auf

- Unterhaltsleistungen,

- Prämien für eine Krankenversicherung.

Sie finden keine Anwendung bei der Ermittlung von Bemessungsgrundlagen von Sozialleistungen.

(5) Die Absätze 1 bis 4 sind auch anzuwenden, wenn der Versicherungsfall vor dem 1. Juli 1985 eingetreten ist.

§ 18 Bezugsgröße 14c 17f / 17f

(Sozialversicherungs-Rechengrößenverordnung)

Bezugsgröße im Sinne der Vorschriften für die Sozialversicherung ist, soweit in den besonderen Vorschriften für die einzelnen Versicherungszweige nichts Abweichendes bestimmt ist, das Durchschnittsentgelt der gesetzlichen Rentenversicherung im vorvergangenen Kalenderjahr, aufgerundet auf den nächsthöheren, durch 420 teilbaren Betrag.

Vierter Titel

Einkommen beim Zusammentreffen mit Renten wegen Todes

§ 18a Art des zu berücksichtigenden Einkommens 11 13e 16a 19j 22e 23a2 23c 24a 24d

(1) Bei Renten wegen Todes sind als Einkommen zu berücksichtigen

- Erwerbseinkommen,

- Leistungen, die erbracht werden, um Erwerbseinkommen zu ersetzen (Erwerbsersatzeinkommen),

- Vermögenseinkommen,

- Elterngeld und

- Aufstockungsbeträge und Zuschläge nach § 3 Nummer 28 des Einkommensteuergesetzes.

Nicht zu berücksichtigen sind

- Arbeitsentgelt, das eine Pflegeperson von dem Pflegebedürftigen erhält, wenn das Entgelt das dem Umfang der Pflegetätigkeit entsprechende Pflegegeld nach § 37 des Elften Buches nicht übersteigt,

- Einnahmen aus Altersvorsorgeverträgen, soweit sie nach § 10a oder Abschnitt XI des Einkommensteuergesetzes gefördert worden sind,

- Renten nach § 3 Nummer 8a des Einkommensteuergesetzes und

- Arbeitsentgelt, das ein behinderter Mensch von einem Träger einer in § 1 Satz 1 Nummer 2 des Sechsten Buches genannten Einrichtung erhält.

Die Sätze 1 und 2 gelten auch für vergleichbare ausländische Einkommen.

(2) Erwerbseinkommen im Sinne des Absatzes 1 Satz 1 Nummer 1 sind Arbeitsentgelt, Arbeitseinkommen und vergleichbares Einkommen.

(2a) Arbeitseinkommen im Sinne des Absatzes 2 Satz 1 ist die positive Summe der Gewinne oder Verluste aus folgenden Arbeitseinkommensarten:

- Gewinne aus Land- und Forstwirtschaft im Sinne der § § 13, 13a und 14 des Einkommensteuergesetzes

- Gewinne aus Gewerbebetrieb im Sinne der § § 15,16 und 17 des Einkommensteuergesetzes und

- Gewinne aus selbständiger Arbeit im Sinne des § 18 des Einkommensteuergesetzes.

(3) Erwerbsersatzeinkommen im Sinne des Absatzes 1 Satz 1 Nummer 2 sind

- das Krankengeld, das Verletztengeld, das Krankengeld der Sozialen Entschädigung, das Krankengeld der Soldatenentschädigung, das Mutterschaftsgeld, das Übergangsgeld, das Pflegeunterstützungsgeld, das Kurzarbeitergeld, das Arbeitslosengeld, das Qualifizierungsgeld, das Insolvenzgeld, das Krankentagegeld und vergleichbare Leistungen,

- Renten der Rentenversicherung wegen Alters oder verminderter Erwerbsfähigkeit, die Erziehungsrente, die Knappschaftsausgleichsleistung, das Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus, das Anpassungsgeld an Arbeitnehmerinnen und Arbeitnehmer des Braunkohlentagebaus und der Stein- und Braunkohleanlagen und Leistungen nach den §§ 27 und 28 des Sozialversicherungs-Angleichungsgesetzes Saar,

- Altersrenten und Renten wegen Erwerbsminderung der Alterssicherung der Landwirte, die an ehemalige Landwirte oder mitarbeitende Familienangehörige gezahlt werden,

- die Verletztenrente der Unfallversicherung, soweit sie die Beträge nach § 93 Absatz 2 Nummer 2 Buchstabe a in Verbindung mit Absatz 2a und 2b des Sechsten Buches übersteigt; eine Kürzung oder ein Wegfall der Verletztenrente wegen Anstaltspflege oder Aufnahme in ein Alters- oder Pflegeheim bleibt unberücksichtigt,

- das Ruhegehalt und vergleichbare Bezüge aus einem öffentlich-rechtlichen Dienst- oder Amtsverhältnis oder aus einem versicherungsfreien Arbeitsverhältnis mit Anspruch auf Versorgung nach beamtenrechtlichen Vorschriften oder Grundsätzen, Altersgeld oder vergleichbare Alterssicherungsleistungen sowie vergleichbare Bezüge aus der Versorgung der Abgeordneten, Leistungen nach dem Bundesversorgungsteilungsgesetz und vergleichbare Leistungen nach entsprechenden länderrechtlichen Regelungen,

- das Unfallruhegehalt und vergleichbare Bezüge aus einem öffentlich-rechtlichen Dienst- oder Amtsverhältnis oder aus einem versicherungsfreien Arbeitsverhältnis mit Anspruch auf Versorgung nach beamtenrechtlichen Vorschriften oder Grundsätzen sowie vergleichbare Bezüge aus der Versorgung der Abgeordneten; wird daneben kein Unfallausgleich gezahlt, gilt Nummer 4 letzter Teilsatz entsprechend,

- Renten der öffentlich-rechtlichen Versicherungs- oder Versorgungseinrichtungen bestimmter Berufsgruppen wegen Minderung der Erwerbsfähigkeit oder Alters,

- der Berufsschadensausgleich nach Kapitel 10 des Vierzehnten Buches und nach Rechtsvorschriften, die die entsprechende Anwendung des Vierzehnten Buches vorsehen, und der Erwerbsschadensausgleich nach Kapitel 6 des Soldatenentschädigungsgesetz sowie der Berufsschadensausgleich nach § 82 des Soldatenentschädigungsgesetzes

- Renten wegen Alters oder verminderter Erwerbsfähigkeit, die aus Anlass eines Arbeitsverhältnisses zugesagt worden sind, sowie Leistungen aus der Versorgungsausgleichskasse,

- Renten wegen Alters oder verminderter Erwerbsfähigkeit aus privaten Lebens- und Rentenversicherungen, allgemeinen Unfallversicherungen sowie sonstige private Versorgungsrenten.

Kinderzuschuss, Kinderzulage und vergleichbare kindbezogene Leistungen bleiben außer Betracht. Wird eine Kapitalleistung oder anstelle einer wiederkehrenden Leistung eine Abfindung gezahlt, ist der Betrag als Einkommen zu berücksichtigen, der bei einer Verrentung der Kapitalleistung oder als Rente ohne die Abfindung zu zahlen wäre.

(4) Vermögenseinkommen im Sinne des Absatzes 1 Satz 1 Nummer 3 ist die positive Summe der positiven oder negativen Überschüsse, Gewinne oder Verluste aus folgenden Vermögenseinkommensarten:

-

- Einnahmen aus Kapitalvermögen im Sinne des § 20 des Einkommensteuergesetzes; Einnahmen im Sinne des § 20 Absatz 1 Nummer 6 des Einkommensteuergesetzes in der ab dem 1. Januar 2005 geltenden Fassung sind auch bei einer nur teilweisen Steuerpflicht jeweils die vollen Unterschiedsbeträge zwischen den Versicherungsleistungen einerseits und den auf sie entrichteten Beiträgen oder den Anschaffungskosten bei entgeltlichem Erwerb des Anspruchs auf die Versicherungsleistung andererseits,

- Einnahmen aus Versicherungen auf den Erlebens- oder Todesfall im Sinne des § 10 Absatz 1 Nummer 2 Buchstabe b Doppelbuchstabe cc und dd des Einkommensteuergesetzes in der am 1. Januar 2004 geltenden Fassung, wenn die Laufzeit dieser Versicherungen vor dem 1. Januar 2005 begonnen hat und ein Versicherungsbeitrag bis zum 31. Dezember 2004 entrichtet wurde, es sei denn, sie werden wegen Todes geleistet; zu den Einnahmen gehören außerrechnungsmäßige und rechnungsmäßige Zinsen aus den Sparanteilen, die in den Beiträgen zu diesen Versicherungen enthalten sind, im Sinne des § 20 Absatz 1 Nummer 6 des Einkommensteuergesetzes in der am 21. September 2002 geltenden Fassung.

Bei der Ermittlung der Einnahmen ist als Werbungskostenpauschale der Sparer-Pauschbetrag abzuziehen,

- Einnahmen aus Vermietung und Verpachtung im Sinne des § 21 des Einkommensteuergesetzes nach Abzug der Werbungskosten und

- Gewinne aus privaten Veräußerungsgeschäften im Sinne des § 23 des Einkommensteuergesetzes, soweit sie mindestens 1.000 Euro im Kalenderjahr betragen.

§ 18b Höhe des zu berücksichtigenden Einkommens 10a 12a 16a 22e 23a2

(1) Maßgebend ist das für denselben Zeitraum erzielte monatliche Einkommen. Mehrere zu berücksichtigende Einkommen sind zusammenzurechnen. Wird die Rente nur für einen Teil des Monats gezahlt, ist das entsprechend gekürzte monatliche Einkommen maßgebend. Einmalig gezahltes Vermögenseinkommen gilt als für die dem Monat der Zahlung folgenden zwölf Kalendermonate als erzielt. Einmalig gezahltes Vermögenseinkommen ist Einkommen, das einem bestimmten Zeitraum nicht zugeordnet werden kann oder in einem Betrag für mehr als zwölf Monate gezahlt wird.

(2) Bei Erwerbseinkommen und Erwerbsersatzeinkommen nach § 18a Absatz 3 Satz 1 Nummer 1 gilt als monatliches Einkommen im Sinne von Absatz 1 Satz 1 das im letzten Kalenderjahr aus diesen Einkommensarten erzielte Einkommen, geteilt durch die Zahl der Kalendermonate, in denen es erzielt wurde. Wurde Erwerbseinkommen neben Erwerbsersatzeinkommen nach § 18a Absatz 3 Satz 1 Nummer 1 erzielt, sind diese Einkommen zusammenzurechnen; wurden diese Einkommen zeitlich aufeinander folgend erzielt, ist das Erwerbseinkommen maßgebend. Die für einmalig gezahltes Arbeitsentgelt in § 23a getroffene zeitliche Zuordnung gilt entsprechend. Für die Zeiten des Bezugs von Kurzarbeitergeld und Qualifizierungsgeld ist das dem Versicherungsträger gemeldete Arbeitsentgelt maßgebend. Bei Vermögenseinkommen gilt als monatliches Einkommen im Sinne von Absatz 1 Satz 1 ein Zwölftel dieses im letzten Kalenderjahr erzielten Einkommens; bei einmalig gezahltem Vermögenseinkommen gilt ein Zwölftel des gezahlten Betrages als monatliches Einkommen nach Absatz 1 Satz 1. Steht das zu berücksichtigende Einkommen des vorigen Kalenderjahres noch nicht fest, so wird das voraussichtlich erzielte Einkommen zugrunde gelegt.

(3) Ist im letzten Kalenderjahr Einkommen nach Absatz 2 nicht oder nur Erwerbsersatzeinkommen nach § 18a Absatz 3 Satz 1 Nummer 1 erzielt worden, gilt als monatliches Einkommen im Sinne von Absatz 1 Satz 1 das laufende Einkommen. Satz 1 gilt auch bei der erstmaligen Feststellung der Rente, wenn das laufende Einkommen um wenigstens zehn vom Hundert geringer ist als das nach Absatz 2 maßgebende Einkommen; bei Arbeits- und Vermögenseinkommen gilt das im Durchschnitt voraussichtliche Einkommen. Einmalig gezahltes Arbeitsentgelt des Vorjahres ist beim laufenden Arbeitsentgelt mit einem Zwölftel zu berücksichtigen. Umfasst das laufende Einkommen Erwerbsersatzeinkommen im Sinne von § 18a Absatz 3 Satz 1 Nummer 1, ist dieses nur zu berücksichtigen, solange diese Leistung gezahlt wird.

(4) Bei Erwerbsersatzeinkommen nach § 18a Absatz 3 Satz 1 Nummer 2 bis 10 gilt als monatliches Einkommen im Sinne von Absatz 1 Satz 1 das laufende Einkommen; jährliche Sonderzuwendungen sind beim laufenden Einkommen mit einem Zwölftel zu berücksichtigen.

(5) Das monatliche Einkommen ist zu kürzen

- bei Arbeitsentgelt um 40 vom Hundert, jedoch bei

- Bezügen aus einem öffentlich-rechtlichen Dienst oder Amtsverhältnis oder aus einem versicherungsfreien Arbeitsverhältnis mit Anwartschaft auf Versorgung nach beamtenrechtlichen Vorschriften oder Grundsätzen und bei Einkommen, das solchen Bezügen vergleichbar ist, um 27,5 vom Hundert,

- Beschäftigten, die die Voraussetzungen des § 172 Absatz 1 des Sechsten Buches erfüllen, um 30,5 vom Hundert;

das Arbeitsentgelt von Beschäftigten, die die Voraussetzungen des § 172 Absatz 3 oder § 276a des Sechsten Buches erfüllen, und Aufstockungsbeträge nach § 3 Absatz 1 Satz 1 Nummer 1 Buchstabe a des Altersteilzeitgesetzes werden nicht gekürzt, Zuschläge nach § 6 Absatz 2 des Bundesbesoldungsgesetzes werden um 7,65 vom Hundert gekürzt,

- bei Arbeitseinkommen um 39,8 vom Hundert, bei steuerfreien Einnahmen im Rahmen des Halbeinkünfteverfahrens oder des Teileinkünfteverfahrens um 24,8 vom Hundert,

- bei Leistungen nach § 18a Absatz 3 Satz 1 Nummer 7 um 27,5 vom Hundert bei Leistungsbeginn vor dem Jahre 2011 und um 29,6 vom Hundert bei Leistungsbeginn nach dem Jahre 2010,

- bei Leistungen nach § 18a Absatz 3 Satz 1 Nummer 5 und 6 um 23,7 vom Hundert bei Leistungsbeginn vor dem Jahre 2011 und um 25 vom Hundert bei Leistungsbeginn nach dem Jahre 2010,

- bei Leistungen nach § 18a Absatz 3 Satz 1 Nummer 9 um 17,5 vom Hundert; sofern es sich dabei um Leistungen handelt, die der nachgelagerten Besteuerung unterliegen, ist das monatliche Einkommen um 21,2 vom Hundert bei Leistungsbeginn vor dem Jahre 2011 und um 23 vom Hundert bei Leistungsbeginn nach dem Jahre 2010 zu kürzen,

- bei Leistungen nach § 18a Absatz 3 Satz 1 Nummer 10 um 12,7 vom Hundert,

- bei Vermögenseinkommen um 25 vom Hundert; bei steuerfreien Einnahmen nach dem Halbeinkünfteverfahren um 5 vom Hundert; bei Besteuerung nach dem gesonderten Steuertarif für Einkünfte aus Kapitalvermögen um 30 vom Hundert; Einnahmen aus Versicherungen nach § 18a Absatz 4 Nummer 1 werden nur gekürzt, soweit es sich um steuerpflichtige Kapitalerträge handelt,

- bei Leistungen nach § 18a Absatz 3 Satz 1 Nummer 2 und 3 um 13 vom Hundert bei Leistungsbeginn vor dem Jahre 2011 und um 14 vom Hundert bei Leistungsbeginn nach dem Jahre 2010.

Die Leistungen nach § 18a Absatz 3 Satz 1 Nummer 1 und 4 sind um den Anteil der vom Berechtigten zu tragenden Beiträge zur Bundesagentur für Arbeit und, soweit Beiträge zur sonstigen Sozialversicherung oder zu einem Krankenversicherungsunternehmen gezahlt werden, zusätzlich um 10 vom Hundert zu kürzen.

(5a) Elterngeld wird um den anrechnungsfreien Betrag nach § 10 des Bundeselterngeld- und Elternzeitgesetzes gekürzt.

(6) Soweit ein Versicherungsträger über die Höhe des zu berücksichtigenden Einkommens entschieden hat, ist diese Entscheidung auch für einen anderen Versicherungsträger bindend.

§ 18c Erstmalige Ermittlung des Einkommens

(1) Der Berechtigte hat das zu berücksichtigende Einkommen nachzuweisen.

(2) Bezieher von Arbeitsentgelt und diesem vergleichbaren Einkommen können verlangen, dass ihnen der Arbeitgeber eine Bescheinigung über das von ihnen für das letzte Kalenderjahr erzielte Arbeitsentgelt oder vergleichbare Einkommen und den Zeitraum, für den es gezahlt wurde, ausstellt. Der Arbeitgeber ist zur Ausstellung der Bescheinigung nicht verpflichtet, wenn er der Sozialversicherung das Arbeitsentgelt gemäß den Vorschriften über die Erfassung von Daten und Datenübermittlung bereits gemeldet hat. Satz 2 gilt nicht, wenn das tatsächliche Entgelt die Beitragsbemessungsgrenze übersteigt oder die abgegebene Meldung nicht für die Rentenversicherung bestimmt war.

(3) Bezieher von Erwerbsersatzeinkommen können verlangen, dass ihnen die Zahlstelle eine Bescheinigung über das von ihr im maßgebenden Zeitraum gezahlte Erwerbsersatzeinkommen und den Zeitraum, für den es gezahlt wurde, ausstellt.

(4) Bezieher von Vermögenseinkommen können verlangen, dass ihnen die Kapitalerträge nach § 20 des Einkommensteuergesetzes auszahlende Stelle eine Bescheinigung über die von ihr im letzten Kalenderjahr gezahlten Erträge ausstellt.

§ 18d Einkommensänderungen 16a 22e

(1) Einkommensänderungen sind erst vom nächstfolgenden 1. Juli an zu berücksichtigen; einmalig gezahltes Vermögenseinkommen ist vom Beginn des Kalendermonats an zu berücksichtigen, für den es als erzielt gilt. Eine Änderung des Einkommens ist auch die Änderung des zu berücksichtigenden voraussichtlichen Einkommens oder die Feststellung des tatsächlichen Einkommens nach der Berücksichtigung voraussichtlichen Einkommens.

(2) Minderungen des berücksichtigten Einkommens können vom Zeitpunkt ihres Eintritts an berücksichtigt werden, wenn das laufende Einkommen um wenigstens zehn vom Hundert geringer ist als das berücksichtigte Einkommen; bei Arbeits- und Vermögenseinkommen gilt das im Durchschnitt voraussichtliche Einkommen. Erwerbsersatzeinkommen im Sinne von § 18a Absatz 3 Satz 1 Nummer 1 ist zu berücksichtigen, solange das Erwerbsersatzeinkommen gezahlt wird. Einmalig gezahltes Arbeitsentgelt des Vorjahres ist beim laufenden Arbeitsentgelt mit einem Zwölftel zu berücksichtigen; § 18b Absatz 4 zweiter Halbsatz bleibt unberührt.

§ 18e Ermittlung von Einkommensänderungen 16a

(1) Für Bezieher von Arbeitsentgelt und diesem vergleichbaren Einkommen hat der Arbeitgeber auf Verlangen des Versicherungsträgers das von ihnen für das letzte Kalenderjahr erzielte Arbeitsentgelt und vergleichbare Einkommen und den Zeitraum, für den es gezahlt wurde, mitzuteilen. Der Arbeitgeber ist zur Mitteilung nicht verpflichtet, wenn er der Sozialversicherung das Arbeitsentgelt gemäß den Vorschriften über die Erfassung von Daten und Datenübermittlung bereits gemeldet hat. Satz 2 gilt nicht, wenn das tatsächliche Entgelt die Beitragsbemessungsgrenze übersteigt.

(2) Bezieher von Arbeitseinkommen haben auf Verlangen des Versicherungsträgers ihr im letzten Kalenderjahr erzieltes Arbeitseinkommen und den Zeitraum, in dem es erzielt wurde, bis zum 31. März des Folgejahres mitzuteilen.

(3) Für Bezieher von Erwerbsersatzeinkommen haben die Zahlstellen auf Verlangen des Versicherungsträgers das von ihnen im maßgebenden Zeitraum gezahlte Erwerbsersatzeinkommen und den Zeitraum, für den es gezahlt wurde, mitzuteilen.

(3a) Bezieher von Vermögenseinkommen haben auf Verlangen des Versicherungsträgers ihr im letzten Kalenderjahr erzieltes Einkommen mitzuteilen. Für Bezieher von Kapitalerträgen nach § 20 des Einkommensteuergesetzes haben die auszahlenden Stellen eine Bescheinigung über die von ihr gezahlten Erträge auszustellen.

(4) (aufgehoben)

(5) Im Fall des § 18d Absatz 2 findet § 18c für den erforderlichen Nachweis der Einkommensminderung entsprechende Anwendung.

(6) Bei der Berücksichtigung von Einkommensänderungen bedarf es nicht der vorherigen Anhörung des Berechtigten.

(7) Wird eine Rente wegen Todes wegen der Höhe des zu berücksichtigenden Einkommens nach dem 1. Juli eines jeden Jahres weiterhin in vollem Umfang nicht gezahlt, ist der Erlass eines erneuten Verwaltungsaktes nicht erforderlich.

Fünfter Titel 19c

Verarbeitung der Versicherungsnummer

§ 18f Zulässigkeit der Verarbeitung 11b 14b 17d 19c 22b

(1) Die Sozialversicherungsträger, ihre Verbände, ihre Arbeitsgemeinschaften, die Bundesagentur für Arbeit, die Deutsche Post AG, soweit sie mit der Berechnung oder Auszahlung von Sozialleistungen betraut ist, die Versorgungsträger nach § 8 Absatz 4 des Gesetzes zur Überführung der Ansprüche und Anwartschaften aus Zusatz- und Sonderversorgungssystemen des Beitrittsgebiets und die Künstlersozialkasse dürfen die Versicherungsnummer nur verarbeiten, soweit dies zur personenbezogenen Zuordnung der Daten für die Erfüllung einer gesetzlichen Aufgabe nach diesem Gesetzbuch erforderlich ist; die Deutsche Rentenversicherung Bund darf die Versicherungsnummer auch zur Erfüllung ihrer Aufgaben im Rahmen der Förderung der zusätzlichen kapitalgedeckten Altersvorsorge nach § 91 des Einkommensteuergesetzes erheben, verarbeiten und nutzen. Aufgaben nach diesem Gesetzbuch sind auch diejenigen auf Grund von über- und zwischenstaatlichem Recht im Bereich der sozialen Sicherheit. Bei Untersuchungen für Zwecke der Prävention, der Rehabilitation und der Forschung, die dem Ziel dienen, gesundheitlichen Schäden bei Versicherten vorzubeugen oder diese zu beheben, und für entsprechende Dateisysteme darf die Versicherungsnummer nur verarbeitet werden, soweit ein einheitliches Ordnungsmerkmal zur personenbezogenen Zuordnung der Daten bei langfristigen Beobachtungen erforderlich ist und der Aufbau eines besonderen Ordnungsmerkmals mit erheblichem organisatorischem Aufwand verbunden wäre oder mehrere der in Satz 1 genannten Stellen beteiligt sind, die nicht über ein einheitliches Ordnungsmerkmal verfügen. Die Versicherungsnummer darf nach Maßgabe von Satz 3 von überbetrieblichen arbeitsmedizinischen Diensten nach § 24 des Siebten Buches, auch soweit sie das Arbeitssicherheitsgesetz anwenden, verarbeitet werden.

(2) Die anderen in § 35 des Ersten Buches genannten Stellen dürfen die Versicherungsnummer nur verarbeiten, soweit im Einzelfall oder in festgelegten Verfahren eine Übermittlung von Daten gegenüber den in Absatz 1 genannten Stellen oder ihren Aufsichtsbehörden, auch unter Einschaltung von Vermittlungsstellen, für die Erfüllung einer gesetzlichen Aufgabe nach diesem Gesetzbuch erforderlich ist. Satz 1 gilt für die in § 69 Absatz 2 des Zehnten Buches genannten Stellen für die Erfüllung ihrer dort genannten Aufgaben entsprechend.

(2a) Die Statistischen Ämter des Bundes und der Länder dürfen die Versicherungsnummer nur verarbeiten, soweit dies im Einzelfall für die Erfüllung einer gesetzlichen Aufgabe zur Erhebung statistischer Daten erforderlich ist.

(2b) Das Bundesamt für Strahlenschutz darf die Versicherungsnummer verarbeiten, soweit dies erforderlich ist, um für Zwecke des Strahlenschutzregisters eine persönliche Kennnummer zu erzeugen, die es ermöglicht, Daten zur Exposition durch ionisierende Strahlung dauerhaft und eindeutig Personen zuzuordnen.

(2c) Die Landwirtschaftliche Alterskasse, die Deutsche Rentenversicherung Knappschaft-Bahn-See und die Deutsche Post AG dürfen die Versicherungsnummer verarbeiten, soweit dies zur Erfüllung ihrer Aufgaben nach den §§ 3 und 5 des Rentenbeziehende-Energiepreispauschalengesetzes erforderlich ist.

(3) Andere Behörden, Gerichte, Arbeitgeber oder Dritte dürfen die Versicherungsnummer nur verarbeiten, soweit dies für die Erfüllung einer gesetzlichen Aufgabe der in Absatz 1 genannten Stellen erforderlich ist

- bei Mitteilungen, für die die Verarbeitung von Versicherungsnummern in Rechtsvorschriften vorgeschrieben ist,

- im Rahmen der Beitragszahlung oder

- bei der Leistungserbringung einschließlich Abrechnung und Erstattung.

Ist anderen Behörden, Gerichten, Arbeitgebern oder Dritten die Versicherungsnummer vom Versicherten oder seinen Hinterbliebenen oder nach dem Zweiten Kapitel des Zehnten Buches befugt übermittelt worden, darf die Versicherungsnummer, soweit die Übermittlung von Daten gegenüber den in Absatz 1 und den in § 69 Absatz 2 des Zehnten Buches genannten Stellen erforderlich ist, gespeichert, verändert, genutzt, übermittelt oder in der Verarbeitung eingeschränkt werden.

(4) Die Versicherungsnummer darf auch bei der Verarbeitung von Sozialdaten im Auftrag gemäß § 80 des Zehnten Buches genutzt werden.

(5) Die in Absatz 2 bis 3 genannten Stellen dürfen die Versicherungsnummer nicht verarbeiten, um ihre Dateisysteme danach zu ordnen oder für den Zugriff zu erschließen.

§ 18g Angabe der Versicherungsnummer 19c

Vertragsbestimmungen, durch die der einzelne zur Angabe der Versicherungsnummer für eine nicht nach § 18f zugelassene Verarbeitung verpflichtet werden soll, sind unwirksam. Eine befugte Übermittlung der Versicherungsnummer begründet kein Recht, die Versicherungsnummer in anderen als den in § 18f genannten Fällen zu speichern.

Sechster Titel 22e

(aufgehoben)

§ 18h Ausstellung des Sozialversicherungsausweises 10a 11f 16a 20b

(1) Die Datenstelle der Rentenversicherung stellt für jede Person, für die sie eine Versicherungsnummer vergibt, einen Sozialversicherungsausweis aus, der nur folgende personenbezogene Daten über die Inhaberin oder den Inhaber enthalten darf:

- die Versicherungsnummer,

- den Familiennamen und den Geburtsnamen und

- den Vornamen,

- das Ausstellungsdatum.

Die Daten zu den Nummern 1 bis 4 sind außerdem codiert aufzubringen. Die Gestaltung und das Verfahren zur Ausstellung des Sozialversicherungsausweises legt die Deutsche Rentenversicherung Bund in Grundsätzen fest, die vom Bundesministerium für Arbeit und Soziales zu genehmigen und im Bundesanzeiger zu veröffentlichen sind.

(2) Beschäftigte sind verpflichtet, den Sozialversicherungsausweis bei Beginn einer Beschäftigung dem Arbeitgeber vorzulegen. Kann der Beschäftigte dies nicht zum Zeitpunkt des Beschäftigungsbeginns, so hat er dies unverzüglich nachzuholen.

(3) Die Inhaberin oder der Inhaber ist verpflichtet, der zuständigen Einzugsstelle (§ 28i) oder dem Rentenversicherungsträger den Verlust des Sozialversicherungsausweises oder sein Wiederauffinden unverzüglich anzuzeigen. Ein neuer Sozialversicherungsausweis wird ausgestellt

- auf Antrag bei der zuständigen Einzugsstelle oder beim Rentenversicherungsträger, wenn der Sozialversicherungsausweis zerstört worden, abhanden gekommen oder unbrauchbar geworden ist,

- von Amts wegen, wenn sich die Versicherungsnummer, der Familienname oder der Vorname geändert hat.

Eine Person darf nur einen auf ihren Namen ausgestellten Sozialversicherungsausweis besitzen; unbrauchbare und weitere Sozialversicherungsausweise sind an die zuständige Einzugsstelle oder den Rentenversicherungsträger zurückzugeben.

Siebter Titel 16a

Betriebsnummer

§ 18i Betriebsnummer für Beschäftigungsbetriebe der Arbeitgeber 16a 19c 22e

(1) Der Arbeitgeber hat zur Teilnahme an den Meldeverfahren zur Sozialversicherung bei der Bundesagentur für Arbeit eine Betriebsnummer für jeden seiner Beschäftigungsbetriebe elektronisch zu beantragen.

(2) Der Arbeitgeber hat zur Vergabe der Betriebsnummer der Bundesagentur für Arbeit die dazu notwendigen Angaben, insbesondere den Namen und die Anschrift des Beschäftigungsbetriebes, den Beschäftigungsort, die wirtschaftliche Tätigkeit des Beschäftigungsbetriebes und die Rechtsform des Betriebes sowie die Unternehmernummer einschließlich des Anhangs gemäß § 136a des Siebten Buches elektronisch zu übermitteln.

(3) Der Beschäftigungsbetrieb ist eine nach der Gemeindegrenze und der wirtschaftlichen Betätigung abgegrenzte Einheit, in der Beschäftigte für einen Arbeitgeber tätig sind. Für einen Arbeitgeber kann es mehrere Beschäftigungsbetriebe in einer Gemeinde geben, sofern diese Beschäftigungsbetriebe eine jeweils eigene, wirtschaftliche Einheit bilden. Für Beschäftigungsbetriebe desselben Arbeitgebers mit unterschiedlicher wirtschaftlicher Betätigung oder in verschiedenen Gemeinden sind jeweils eigene Betriebsnummern zu vergeben.

(4) Änderungen zu den Angaben nach Absatz 2 sowie eine Meldung im Fall der vollständigen Beendigung der Betriebstätigkeit sind vom Arbeitgeber, nach Eröffnung des Insolvenzverfahrens vom Insolvenzverwalter, unverzüglich der Bundesagentur für Arbeit durch gesicherte und verschlüsselte Datenübertragung aus systemgeprüften Programmen oder mittels maschinell erstellter Ausfüllhilfen zu übermitteln. Dies gilt auch für anlassbezogene Bestandsmeldungen. Die Bundesagentur für Arbeit hat alle Rückmeldungen an die Arbeitgeber oder Insolvenzverwalter durch gesicherte und verschlüsselte Datenübertragung zu erstatten.

(5) Das Nähere zum Verfahren und zum Inhalt der zu übermittelnden Angaben, insbesondere der Datensätze sowie der in Absatz 4 Satz 2 genannten Anlässe, regeln die Gemeinsamen Grundsätze nach § 28b Absatz 1 Satz 1 Nummer 1 bis 3.

(6) Die Betriebsnummern und alle Angaben nach den Absätzen 2 und 4 werden bei der Bundesagentur für Arbeit in einem elektronischen Dateisystem der Beschäftigungsbetriebe gespeichert.

§ 18k Betriebsnummer für Beschäftigungsbetriebe weiterer Meldepflichtiger 16a 20b

(1) Arbeitgeber haben für knappschaftliche Beschäftigungsbetriebe und für Beschäftigungsbetriebe der Seefahrt abweichend von § 18i Absatz 1 die Betriebsnummer bei der Deutschen Rentenversicherung Knappschaft-Bahn-See zu beantragen. Die Deutsche Rentenversicherung Knappschaft-Bahn-See vergibt die Betriebsnummer im Auftrag der Bundesagentur für Arbeit. Die für die Seefahrt zuständige Berufsgenossenschaft und die Deutsche Rentenversicherung Knappschaft-Bahn-See haben zu diesem Zweck die zur Erfüllung ihrer Aufgaben erforderlichen Daten über die Beschäftigungsbetriebe der Seefahrt zu übermitteln. Näheres hierzu regelt eine Verwaltungsvereinbarung.

(2) Für Arbeitgeber von Beschäftigten in privaten Haushalten, die eine Meldung nach § 28a Absatz 7 abzugeben haben, vergibt die Deutsche Rentenversicherung Knappschaft-Bahn-See im Auftrag der Bundesagentur für Arbeit eine Betriebsnummer bei Eingang der ersten Meldung.

(3) Die Deutsche Rentenversicherung Knappschaft-Bahn-See übermittelt die vergebenen Betriebsnummern mit den nach § 18i Absatz 2 erforderlichen Angaben unverzüglich nach Vergabe oder Änderung an der Bundesagentur für Arbeit, die diese im Dateisystem der Beschäftigungsbetriebe speichert; § 18i Absatz 6 gilt entsprechend.

§ 18l Identifikation weiterer Verfahrensbeteiligter in elektronischen Meldeverfahren 16a

(1) Beauftragt der Arbeitgeber einen Dritten mit der Durchführung der Meldeverfahren nach diesem Gesetzbuch, hat diese Stelle unverzüglich eine Betriebsnummer nach § 18i Absatz 1 zu beantragen, soweit sie nicht schon über eine eigene Betriebsnummer verfügt. § 18i Absatz 2 bis 6 gilt entsprechend.

(2) Sonstige Verfahrensbeteiligte haben vor Teilnahme an den Meldeverfahren nach diesem Gesetzbuch eine Betriebsnummer nach § 18i Absatz 1 zu beantragen, soweit sie nicht schon über eine eigene Betriebsnummer verfügen. Diese Betriebsnummer gilt in den elektronischen Übertragungsverfahren als Kennzeichnung des Verfahrensbeteiligten. § 18i Absatz 2 bis 6 gilt entsprechend.

§ 18m Verarbeitung der Betriebsnummer 16a 19c 22e

(1) Die Bundesagentur für Arbeit übermittelt die Betriebsnummern und die Angaben nach § 18i Absatz 2 und 4 aus dem Dateisystem der Beschäftigungsbetriebe den Leistungsträgern nach den § § 12 und 18 bis 29 des Ersten Buches, der Künstlersozialkasse, der Datenstelle der Rentenversicherung, den berufsständischen Versorgungseinrichtungen und deren Datenannahmestelle und der Deutschen Gesetzlichen Unfallversicherung e. V. sowie den gemeinsamen Einrichtungen im Sinne von § 4 Absatz 2 des Tarifvertragsgesetzes zur weiteren Verarbeitung, soweit dies für die Erfüllung ihrer Aufgaben nach diesem Gesetzbuch erforderlich ist.

(2) Die Sozialversicherungsträger, ihre Verbände und ihre Arbeitsgemeinschaften, die Künstlersozialkasse, die Behörden der Zollverwaltung, soweit sie Aufgaben nach § 2 des Schwarzarbeitsbekämpfungsgesetzes oder nach § 66 des Zehnten Buches wahrnehmen, sowie die zuständigen Aufsichtsbehörden und die Arbeitgeber dürfen die Betriebsnummern speichern, verändern, nutzen, übermitteln und in der Verarbeitung einschränken, soweit dies für die Erfüllung einer Aufgabe nach diesem Gesetzbuch oder dem Künstlersozialversicherungsgesetz erforderlich ist. Andere Behörden, Gerichte oder Dritte dürfen die Betriebsnummern speichern, verändern, nutzen, übermitteln oder in der Verarbeitung einschränken, soweit dies für die Erfüllung einer gesetzlichen Aufgabe einer der in Satz 1 genannten Stellen erforderlich ist.

(1) Eine meldende Stelle erhält auf elektronischen Antrag bei der Vergabe eines Zertifikates zur Sicherung der Datenübertragung von der das Zertifikat ausstellenden Stelle eine Absendernummer, die der Betriebsnummer der meldenden Stelle entspricht.

(2) In den Fällen, in denen eine meldende Stelle für einen Beschäftigungsbetrieb für mehr als einen Abrechnungskreis Meldungen erstatten will, erhält sie auf elektronischen Antrag bei der Vergabe eines weiteren Zertifikates zur Sicherung der Datenübertragung von der das Zertifikat ausstellenden Stelle eine gesonderte Absendernummer. Für diese gesonderte achtstellige Absendernummer ist ein festgelegter alphanumerischer Nummernkreis zu nutzen. Das Nähere zum Aufbau der Nummer, zu den übermittelnden Angaben und zum Verfahren regeln die Gemeinsamen Grundsätze nach § 28b Absatz 1 Satz 1 Nummer 4

§ 18o Verarbeitung der Unternehmernummer 20b

Die Sozialversicherungsträger, ihre Verbände, ihre Arbeitsgemeinschaften, die Bundesagentur für Arbeit, die Künstlersozialkasse, die berufsständischen Versorgungseinrichtungen und deren Datenannahmestellen dürfen die Unternehmernummer nach § 136a Absatz 1 und 2 sowie die Angaben nach Absatz 3 des Siebten Buches verarbeiten, soweit dies für die Erfüllung einer Aufgabe nach diesem Gesetzbuch und dem Künstlersozialversicherungsgesetz erforderlich ist

Zweiter Abschnitt

Leistungen und Beiträge

Erster Titel

Leistungen

§ 19 Leistungen auf Antrag oder von Amts wegen

Leistungen in der gesetzlichen Kranken- und Rentenversicherung, nach dem Recht der Arbeitsförderung sowie in der sozialen Pflegeversicherung werden auf Antrag erbracht, soweit sich aus den Vorschriften für die einzelnen Versicherungszweige nichts Abweichendes ergibt. Leistungen in der gesetzlichen Unfallversicherung werden von Amts wegen erbracht, soweit sich aus den Vorschriften für die gesetzliche Unfallversicherung nichts Abweichendes ergibt.

§ 19a Benachteiligungsverbot

Bei der Inanspruchnahme von Leistungen, die den Zugang zu allen Formen und allen Ebenen der Berufsberatung, der Berufsbildung, der beruflichen Weiterbildung, der Umschulung einschließlich der praktischen Berufserfahrung betreffen, darf niemand aus Gründen der Rasse oder wegen der ethnischen Herkunft, des Geschlechts, der Religion oder Weltanschauung, einer Behinderung, des Alters oder der sexuellen Identität benachteiligt werden. Ansprüche können nur insoweit geltend gemacht oder hergeleitet werden, als deren Voraussetzungen und Inhalt durch die Vorschriften der besonderen Teile dieses Gesetzbuchs im Einzelnen bestimmt sind.

Zweiter Titel

Beiträge

§ 20 Aufbringung der Mittel, Übergangsbereich 12a 18 22a 22b

(1) Die Mittel der Sozialversicherung einschließlich der Arbeitsförderung werden nach Maßgabe der besonderen Vorschriften für die einzelnen Versicherungszweige durch Beiträge der Versicherten, der Arbeitgeber und Dritter, durch staatliche Zuschüsse und durch sonstige Einnahmen aufgebracht.

(2) Der Übergangsbereich im Sinne dieses Gesetzbuches umfasst Arbeitsentgelte aus mehr als geringfügigen Beschäftigungen nach § 8 Absatz 1 Nummer 1, die regelmäßig 2.000 Euro im Monat nicht übersteigen; bei mehreren Beschäftigungsverhältnissen ist das insgesamt erzielte Arbeitsentgelt maßgebend.

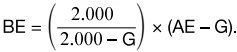

(2a) Bei Beschäftigten, deren monatliches Arbeitsentgelt aus einer mehr als geringfügigen Beschäftigung den oberen Grenzbetrag des Übergangsbereichs nach Absatz 2 nicht übersteigt, ist die beitragspflichtige Einnahme BE der Betrag in Euro, der sich nach folgender Formel berechnet:

Dabei ist AE das Arbeitsentgelt in Euro, G die Geringfügigkeitsgrenze und F der Faktor, der sich berechnet, indem der Wert 28 Prozent geteilt wird durch den Gesamtsozialversicherungsbeitragssatz des Kalenderjahres, in dem der Anspruch auf das Arbeitsentgelt entstanden ist. Der Gesamtsozialversicherungsbeitragssatz eines Kalenderjahres ist die Summe der zum 1. Januar desselben Kalenderjahres geltenden Beitragssätze in der allgemeinen Rentenversicherung, in der sozialen Pflegeversicherung sowie zur Arbeitsförderung und des um den durchschnittlichen Zusatzbeitragssatz erhöhten allgemeinen Beitragssatzes in der gesetzlichen Krankenversicherung. Für die Zeit vom 1. Oktober 2022 bis zum 31. Dezember 2022 beträgt der Faktor F 0,7009. Der Gesamtsozialversicherungsbeitragssatz und der Faktor F sind vom Bundesministerium für Arbeit und Soziales bis zum 31. Dezember eines Jahres für das folgende Kalenderjahr im Bundesanzeiger bekannt zu geben. Zur Bestimmung des vom Arbeitnehmer zu tragenden Anteils am Sozialversicherungsbeitrag wird als beitragspflichtige Einnahme der Betrag zu Grunde gelegt, der sich nach folgender Formel berechnet:

Dabei ist BE die beitragspflichtige Einnahme in Euro, AE das Arbeitsentgelt in Euro und G die Geringfügigkeitsgrenze. Die §§ 121 und 123 des Sechsten Buches sind anzuwenden. Die Sätze 1 und 6 gelten nicht für Personen, die zu ihrer Berufsausbildung beschäftigt sind.

(3) Der Arbeitgeber trägt abweichend von den besonderen Vorschriften für Beschäftigte für die einzelnen Versicherungszweige den Gesamtsozialversicherungsbeitrag allein, wenn

- Versicherte, die zu ihrer Berufsausbildung beschäftigt sind, ein Arbeitsentgelt erzielen, das auf den Monat bezogen 325 Euro nicht übersteigt, oder

- Versicherte ein freiwilliges soziales Jahr oder ein freiwilliges ökologisches Jahr im Sinne des Jugendfreiwilligendienstegesetzes leisten.

Wird infolge einmalig gezahlten Arbeitsentgelts die in Satz 1 genannte Grenze überschritten, tragen die Versicherten und die Arbeitgeber den Gesamtsozialversicherungsbeitrag von dem diese Grenze übersteigenden Teil des Arbeitsentgelts jeweils zur Hälfte; in der gesetzlichen Krankenversicherung gilt dies nur für den um den Beitragsanteil, der allein vom Arbeitnehmer zu tragen ist, reduzierten Beitrag.

§ 21 Bemessung der Beiträge

Die Versicherungsträger haben die Beiträge, soweit diese von ihnen festzusetzen sind, so zu bemessen, dass die Beiträge zusammen mit den anderen Einnahmen

- die gesetzlich vorgeschriebenen und zugelassenen Ausgaben des Versicherungsträgers decken und

- sicherstellen, dass die gesetzlich vorgeschriebenen oder zugelassenen Betriebsmittel und Rücklagen bereitgehalten werden können.

§ 22 Entstehen der Beitragsansprüche, Zusammentreffen mehrerer Versicherungsverhältnisse 11c 11f 19e 20b

(1) Die Beitragsansprüche der Versicherungsträger entstehen, sobald ihre im Gesetz oder auf Grund eines Gesetzes bestimmten Voraussetzungen vorliegen. Bei einmalig gezahltem Arbeitsentgelt sowie bei Arbeitsentgelt, das aus Arbeitszeitguthaben abgeleiteten Entgeltguthaben errechnet wird, entstehen die Beitragsansprüche, sobald dieses ausgezahlt worden ist. Satz 2 gilt nicht, soweit das einmalig gezahlte Arbeitsentgelt nur wegen eines Insolvenzereignisses im Sinne des § 165 Absatz 1 des Dritten Buches vom Arbeitgeber nicht ausgezahlt worden ist oder die Beiträge für aus Arbeitszeitguthaben abgeleiteten Entgeltguthaben schon aus laufendem Arbeitsentgelt gezahlt wurden.

(2) Treffen beitragspflichtige Einnahmen aus mehreren Versicherungsverhältnissen zusammen und übersteigen sie die für das jeweilige Versicherungsverhältnis maßgebliche Beitragsbemessungsgrenze, so vermindern sie sich zum Zwecke der Beitragsberechnung nach dem Verhältnis ihrer Höhe so zueinander, dass sie zusammen höchstens die Beitragsbemessungsgrenze erreichen. Die beitragspflichtigen Einnahmen aus dem jeweiligen Versicherungsverhältnis sind vor der Verhältnisrechnung nach Satz 1 auf die maßgebliche Beitragsbemessungsgrenze zu reduzieren. Für die knappschaftliche Rentenversicherung und die allgemeine Rentenversicherung sind die Berechnungen nach Satz 1 getrennt durchzuführen. Die Sätze 1 bis 3 gelten nicht für Personen, die als ehemalige Soldaten auf Zeit Übergangsgebührnisse beziehen (§ 166 Absatz 1 Nummer 1c des Sechsten Buches).

§ 23 Fälligkeit 10b 10c 12 14 15 17e 19j 20b 22c 22e